Tamanho e Participação do Mercado de Energia Solar Espacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2041 |

|---|---|

| Tamanho do Mercado (2026) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2041) | 4.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2041) | 13.24% CAGR |

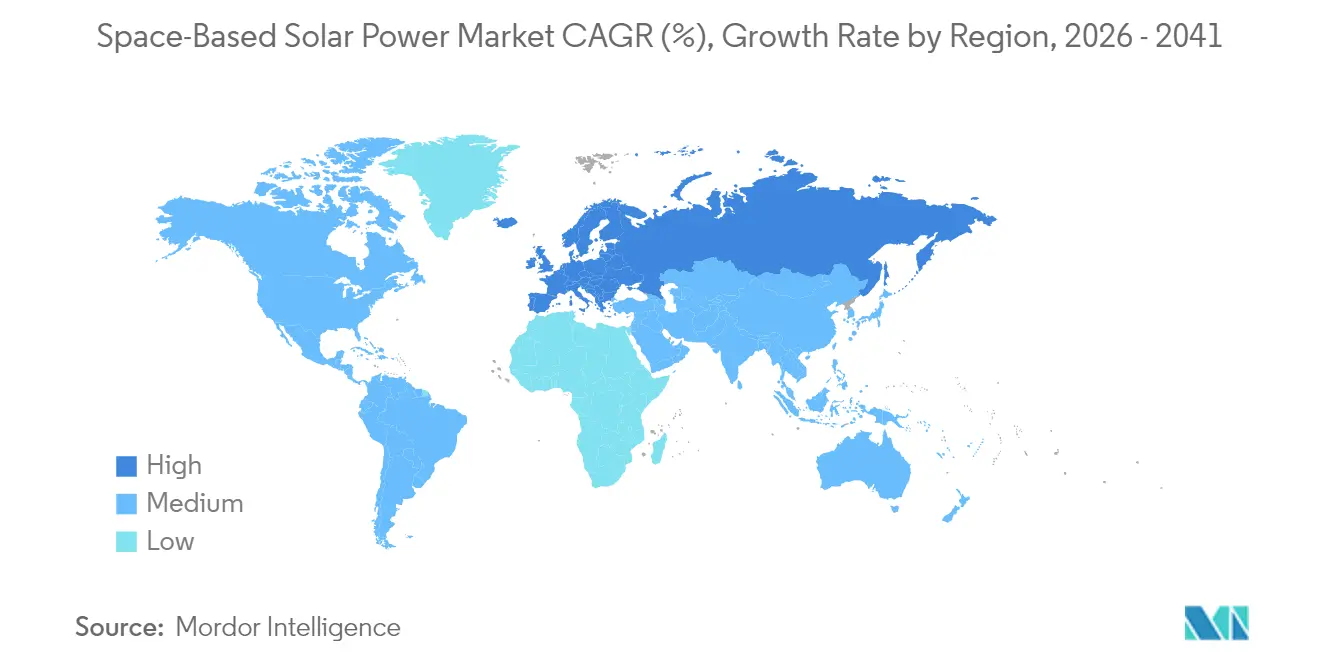

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Espacial por Mordor Intelligence

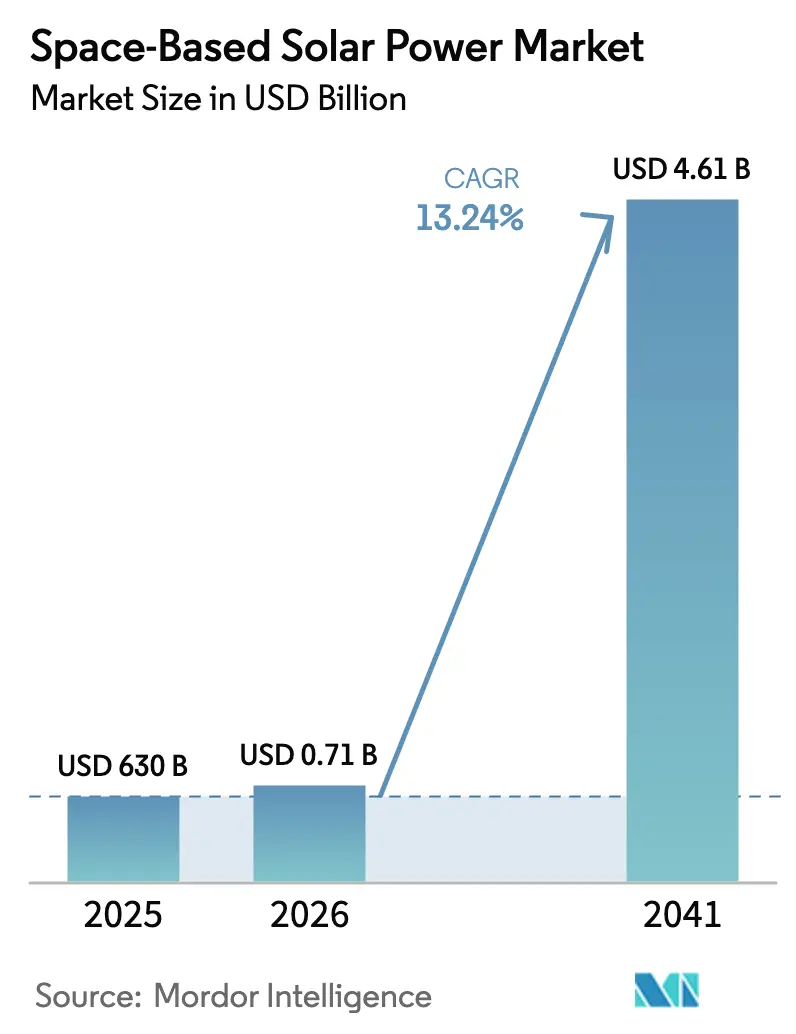

O tamanho do mercado de energia solar espacial deve crescer de USD 630 milhões em 2025 para USD 713,4 milhões em 2026 e está previsto para atingir USD 4,61 bilhões até 2041 a um CAGR de 13,24% no período de 2026-2041. Esse desempenho está fundamentado na ampliação dos compromissos do setor público, na queda contínua dos preços de lançamento e em avanços em componentes que, em conjunto, reposicionam a tecnologia de conceito laboratorial para uma opção viável em escala de utilidade. A iluminação solar contínua em órbita geoestacionária elimina os limites de intermitência que prejudicam as energias renováveis terrestres. Ao mesmo tempo, rectennas de metamateriais superaram os limiares de eficiência de conversão de 90%, reduzindo a área de ocupação dos receptores terrestres e diminuindo os custos de energia entregue. Veículos reutilizáveis de lançamento pesado, como o Starship da SpaceX e o New Glenn da Blue Origin, estão comprimindo os custos de carga útil para órbita a um centésimo dos níveis da era do ônibus espacial, desbloqueando modelos de negócios que seriam inviáveis mesmo há cinco anos. Missões demonstradoras governamentais nos Estados Unidos, Japão, China e Europa validam a prontidão técnica, reduzem o risco para o capital privado e criam uma corrida de inovação que antecipa os cronogramas de implantação comercial.[1]Fonte: Laboratório de Pesquisa da Força Aérea dos EUA, "Transmissão de Energia Espacial," afresearchlab.com

Principais Conclusões do Relatório

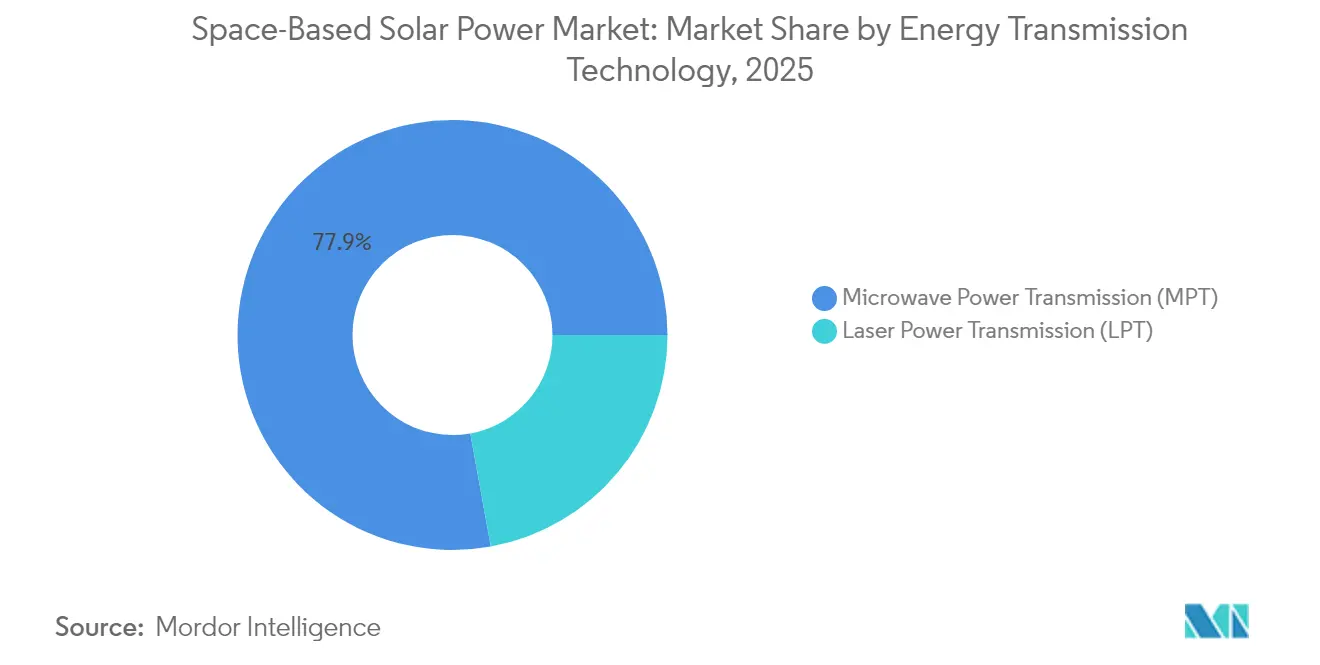

- Por tecnologia de transmissão de energia, a transmissão de energia por micro-ondas (MPT) liderou com 77,85% de participação na receita em 2025, enquanto a transmissão de energia por laser (LPT) está projetada para expandir a um CAGR de 18,18% até 2041. Essas tendências destacam a liderança tecnológica inicial no mercado de energia solar espacial.

- Por aplicação, as instalações terrestres responderam por 59,10% de participação em 2025, mas as aplicações espaciais devem crescer a um CAGR de 15,58% até 2041. Essa expansão ressalta a adoção diversificada no mercado de energia solar espacial.

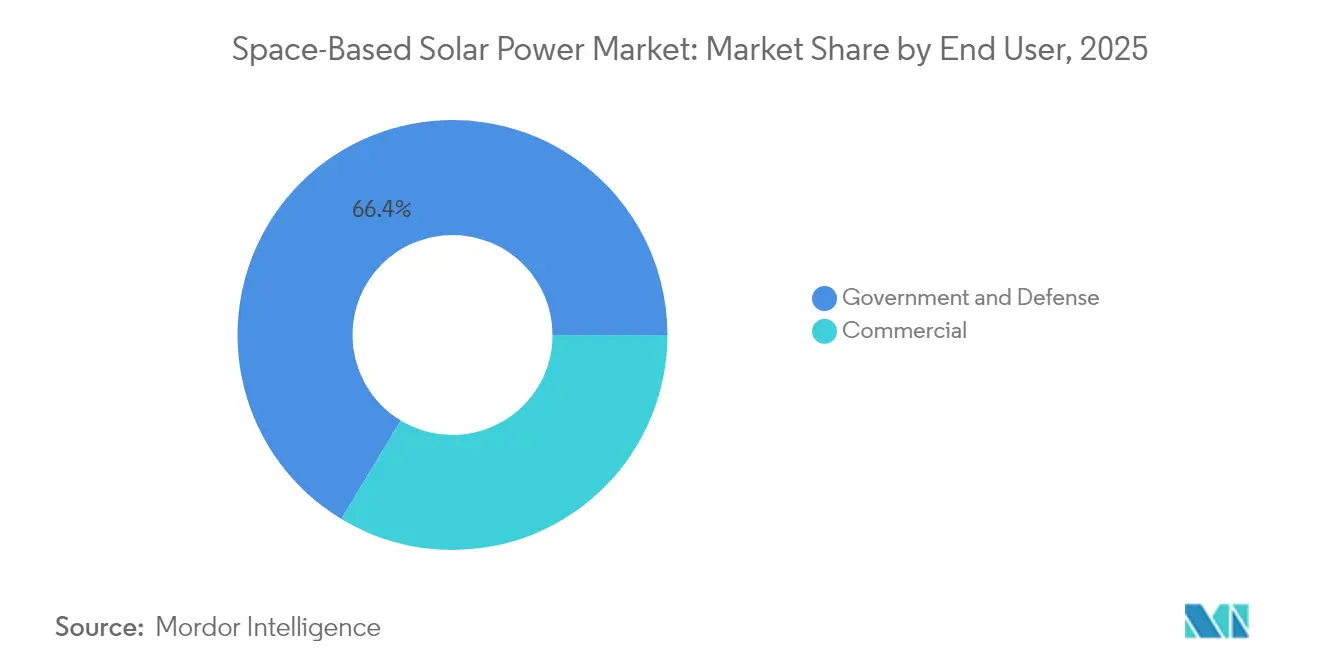

- Por usuário final, governo e defesa controlaram uma participação de 66,35% em 2025, enquanto as aplicações comerciais estão previstas para registrar o CAGR mais rápido, de 16,12%, até 2041.

- Por geografia, a América do Norte comandou 49,10% da receita de 2025, enquanto a Europa deve registrar o maior CAGR regional de 14,88% até 2041.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Energia Solar Espacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de lançamento impulsionada por foguetes reutilizáveis | +3.2% | Global com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| A iluminação solar contínua viabiliza energia renovável de base | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Pressão de segurança nacional por independência energética | +2.1% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Missões demonstradoras de SBSP financiadas pelo governo | +1.9% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Sinergia com ISRU lunar e infraestrutura cislunar | +1.7% | Global | Longo prazo (≥ 4 anos) |

| Rectennas de metamateriais de alta eficiência reduzem a área de ocupação terrestre | +1.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Lançamento Impulsionada por Foguetes Reutilizáveis

As arquiteturas reutilizáveis de lançamento pesado estão redefinindo a economia de satélites ao levar os preços de carga útil para órbita em direção à marca de USD 10 por quilograma, uma mudança significativa em relação à base de USD 1.000 que prevalecia durante os últimos voos do ônibus espacial. A capacidade de 100 toneladas do Starship — validada por meio de múltiplos testes suborbitais — permite que um único lançamento transporte painéis modulares suficientes para gerar mais de 25 megawatts no espaço, comprimindo o cronograma de implantação de uma constelação de 2 gigawatts de décadas para alguns anos. Demonstrações paralelas da Blue Origin, do programa europeu CALLISTO e do derivado de próxima geração H3 do Japão criam um ambiente com múltiplos fornecedores que acelera as curvas de aprendizado, amplifica o volume e reduz ainda mais os custos. Modelos de custo de Monte Carlo publicados pela ESA mostram que cada redução de 20% no preço de lançamento reduz os custos de energia entregue em aproximadamente 7%, aproximando os custos nivelados de USD 25 por megawatt-hora — competitivos com a energia solar terrestre em grande escala em condições ensolaradas.[2]Fonte: Agência Espacial Europeia, "ESA Desenvolvendo Planos para Usina Solar Espacial," esa.int

A Iluminação Solar Contínua Viabiliza Energia Renovável de Base

Os painéis em órbita geoestacionária recebem luz solar por mais de 99% do ano, superando os fatores de capacidade de 15-25% observados em fotovoltaicos terrestres. Essa vantagem orbital neutraliza o dilema da intermitência que obriga os operadores de rede a manter geração de reserva a combustíveis fósseis ou armazenamento em massa para energia eólica e solar terrestre. Estudos financiados pela Comissão Europeia estimam que um satélite de energia espacial de 2 gigawatts poderia alimentar aproximadamente 95% de sua capacidade nominal nas redes continentais, fornecendo eletricidade independente do horário do dia e reduzindo a necessidade de armazenamento sazonal. Modelagens semelhantes no local de testes de Chongqing, na China, comparam o conceito a realocar a Represa Três Gargantas para o espaço, ressaltando escala e continuidade. Os planejadores militares valorizam a característica de carga de base porque elimina as vulnerabilidades de comboios de combustível em bases operacionais avançadas, reduzindo baixas e custos logísticos. Essa vantagem está se tornando um fator de crescimento determinante para o mercado de energia solar espacial.

Pressão de Segurança Nacional por Independência Energética

Os ministérios da defesa enquadram cada vez mais as plataformas de energia orbital como infraestrutura estratégica capaz de sustentar forças expedicionárias e locais críticos da pátria em meio a perturbações cibernéticas ou cinéticas nas redes de superfície. O programa SSPIDR do Departamento de Defesa dos EUA financia o hardware da Northrop Grumman Corporation que converte a saída fotovoltaica de corrente contínua em feixes de micro-ondas ágeis direcionáveis a tendas receptoras móveis, dando aos comandantes uma usina de cinco megawatts implantável em campo sem exposição a dutos de diesel. O programa de matriz em escala quilométrica da China, programado para seu primeiro downlink de energia funcional até 2028, intensifica a urgência geopolítica entre os aliados ocidentais. O projeto OHISAMA do Japão combina objetivos civis e de segurança ao testar a segurança da transmissão sobre áreas habitadas. Em conjunto, esses programas de defesa continuam a sustentar os investimentos iniciais no mercado de energia solar espacial.

Missões Demonstradoras de SBSP Financiadas pelo Governo

As subvenções governamentais limitam o risco em estágio inicial ao financiar bancadas de testes orbitais que abordam desafios de implantação, gestão térmica e controle de feixe. O roteiro SOLARIS da ESA orça várias centenas de milhões de dólares até 2027 para análises de arquitetura e validação de receptores terrestres. A Iniciativa de Energia Espacial do Reino Unido aloca GBP 4,3 milhões (USD 5,71 milhões) para empresas nacionais que desenvolvem estruturas de treliça leves e rectennas adaptativas. Na Ásia, o METI apoia experimentos da Agência Japonesa de Exploração Aeroespacial que vão além de bancadas de laboratório para conjuntos de painéis em escala real lançados até 2026. A instalação Bishan da China já iniciou ensaios de direcionamento de feixe de alta potência, gerando uma base de conhecimento que spin-offs privados podem licenciar, encurtando os períodos de retorno do capital de risco. Tais iniciativas criam uma base política de apoio que ancora o mercado de energia solar espacial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de P&D e certificação | -2.4% | Global | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos para trocadores de calor e compressores | -1.8% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios de carga térmica em plataformas eVTOL | -1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Confiabilidade incerta de refrigerantes de próxima geração com baixo PRG | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de P&D e Certificação

O estudo comparativo de custos da NASA mostra que mesmo os conceitos de energia espacial mais otimistas de hoje custam entre USD 0,61 e USD 1,59 por quilowatt-hora, colocando-os de 4 a 10 vezes acima das médias de renováveis terrestres em escala de utilidade. A diferença decorre da combinação intrincada de células solares classificadas para uso espacial, estruturas de treliça modulares e eletrônica de controle de feixe de alta frequência, cada uma sujeita a protocolos de qualificação de missão crítica. Por exemplo, a bancada de testes de 50 quilogramas do Caltech consumiu mais de USD 100 milhões antes de entregar seus primeiros 200 watts, ilustrando os altos custos marginais iniciais. A certificação adiciona uma camada separada: a Comissão Federal de Comunicações dos EUA, a Administração Nacional de Telecomunicações e Informação e a União Internacional de Telecomunicações impõem revisões de densidade de potência e coordenação de frequência que podem estender os cronogramas em 18 a 24 meses. O orçamento SOLARIS da ESA sozinho reserva várias centenas de milhões de dólares até 2025 para apenas três conceitos de plataforma — uma ordem de magnitude acima de um caso de negócios típico de constelação CubeSat, o que complica os horizontes de saída do capital de risco.

Restrições na Cadeia de Suprimentos para Trocadores de Calor e Compressores

Os satélites de energia espacial dissipam cargas térmicas de múltiplos gigawatts por meio de tubos de calor em circuito e painéis radiadores avançados, exigindo superligas com condutividades térmicas acima de 700 W/m-K. Apenas um punhado de fundições produz esses materiais; a maioria está concentrada no Leste Asiático. As recentes restrições de exportação de germânio da China ameaçam o fornecimento de wafers fotovoltaicos de múltiplas junções, enquanto a concentração do processamento de terras raras coloca em risco a produção de ímãs permanentes para transmissores de arranjo de fase. As respostas políticas ocidentais, como as Leis CHIPS e de Matérias-Primas Críticas, visam a relocalização, mas os prazos de instalação significam que as condições apertadas de matérias-primas persistirão até 2028. Escassez de componentes em compressores e trocadores de calor de mudança de fase já atrasaram cronogramas de protótipos em seis a nove meses, traduzindo-se em milhões em custos de carregamento para programas financiados de forma privada.[3]Fonte: Americom, "Pressão sobre Nossa Cadeia de Suprimentos de Germânio," americom.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Transmissão de Energia: Dominância das Micro-ondas com Aceleração do Laser

A Transmissão de Energia por Micro-ondas (MPT) comandou 77,85% da receita de 2025 graças a décadas de validação militar e acadêmica, um cenário regulatório maduro e novas rectennas de metamateriais que superam a barreira de eficiência de 90%. Essa participação ancora o tamanho do mercado de energia solar espacial em uma escala comercial inicial. No entanto, a transmissão de energia por laser está avançando a um CAGR de 18,18%, o que gradualmente corroerá a primazia das micro-ondas. Os sistemas a laser podem direcionar feixes mais estreitos, reduzir drasticamente a área de arranjos terrestres e contornar o congestionamento de RF que inibe a implantação próxima a corredores populosos. Embora pequena em potência absoluta, a recente demonstração de downlink a laser de oito quilômetros da DARPA exibiu 20% de eficiência de tomada de parede e estabilidade de feixe centimétrica sob condições atmosféricas variáveis. Conceitos híbridos roteiam feixes ópticos para aeróstatos de alta altitude antes de mudar para micro-ondas para entrega final, combinando colimação a laser com resiliência climática das micro-ondas. Esse caminho adiciona opcionalidade aos arquitetos de sistemas. Os participantes do mercado que disponibilizarem transmissores modulares capazes de operação de troca rápida de frequência poderão arbitrar janelas regulatórias entre as bandas de RF e óptica, melhorando a utilização de ativos e encurtando os períodos de retorno.

A competitividade comercial depende da fabricação em massa de telhas de rectenna e arranjos de direcionamento de classe gigawatt. Os sistemas de micro-ondas se beneficiam de economias de escala porque as mesmas fábricas de circuitos integrados de micro-ondas monolíticos (MMIC) de banda X que atendem ao 5G podem ser reaproveitadas. Os lasers carecem dessa transferência, mas as fundições de diodos laser de carboneto de silício na Europa estão escalando, auxiliadas por subvenções do Horizonte Europa. A convergência regulatória permanece uma questão em aberto; as licenças de micro-ondas devem se articular com os serviços de satélite existentes, enquanto os lasers se enquadram nas regras de comunicação óptica que são menos maduras para aplicações de energia. As empresas que navegarem em ambos os marcos regulatórios ganharão vantagem de pioneirismo, reforçando a participação atual de 77,85% das micro-ondas, mas abrindo espaço para soluções a laser diferenciadas que criam novos pools de receita no mercado de energia solar espacial.

Por Aplicação: Foco Terrestre com Impulso do Segmento Espacial

Os receptores terrestres responderam por 59,10% das instalações de 2025, refletindo o retorno imediato em mineração remota, socorro a desastres e microrredes insulares, onde os custos de combustível diesel excedem USD 0,35 por quilowatt-hora. Clientes de defesa nos Estados Unidos e na Europa implantam rectennas em contêineres em bases operacionais avançadas, onde cada quilowatt entregue compensa 2,5 litros de combustível JP-8 e elimina a exposição de comboios. Concessionárias na Nova Zelândia e no Chile começaram a licenciar estações terrestres que acoplarão energia orbital com subestações existentes, criando uma mistura renovável de 24 horas que estabiliza as redes locais durante déficits hídricos relacionados à seca. Esses projetos conferem ao segmento terrestre receita firme, ancorando as premissas de fluxo de caixa que sustentam o tamanho mais amplo do mercado de energia solar espacial.

O segmento de aplicações espaciais, no entanto, está escalando a um CAGR de 15,58%, impulsionado pela negociação de energia entre constelações, habitats lunares e portais de espaço profundo. A rodada semente de USD 12,25 milhões da Star Catcher visa uma rede de energia orbital que vende quilowatt-horas a centros de dados em órbita, apontando para um modelo de serviço análogo aos acordos de compra de energia terrestres. Os projetos de superfície lunar no âmbito da Fase II do Artemis preveem rectennas infláveis de 20 metros que transmitem energia de órbitas polares para a base de mineração de água na Cratera Shackleton permanentemente sombreada. À medida que a demanda no espaço aumenta, mercados de interconexão entre satélites poderão evoluir, onde o excedente de energia de uma constelação é leiloado para outra em tempo real, ecoando os mercados à vista terrestres e potencialmente expandindo a participação de mercado de energia solar espacial das aplicações espaciais para além de 30% em meados da década de 2030.

Por Usuário Final: Liderança Governamental com Aceleração Comercial

Os clientes de Governo e Defesa controlaram 66,35% da receita de 2025, validando arquiteturas iniciais de sistemas, absorvendo riscos e moldando padrões. O programa SSPIDR canaliza financiamento não dilutivo para aviônica de controle de feixe e wafers solares de arseneto de gálio de alta densidade, acelerando a prontidão tecnológica que posteriormente permeia os usos civis. As especificações militares para contenção de feixe e desligamentos à prova de falhas tornam-se linhas de base de fato que encurtam a certificação para implantações comerciais. A concentração de recursos de defesa sustenta a capacidade dos fornecedores, garantindo que os novos participantes encontrem ecossistemas de subcontratados prontos para hardware de voo.

A adoção comercial está crescendo a um CAGR de 16,12%, à medida que produtores independentes de energia, operadoras de telecomunicações e empresas de agrotecnologia avaliam acordos de compra de energia orbital indexados aos preços de eletricidade no atacado. A Iniciativa de Energia Espacial apoiada pela ESA agrega compromissos de offtake industrial de empresas como ENGIE e ENEL, criando demanda bancável que se aproxima da escala de um portfólio de energia eólica onshore de médio porte. O apoio de capital de risco para empresas de atuação exclusiva como a Aetherflux sinaliza o apetite dos investidores por modelos de baixo ativo que arrendam partes de satélites de múltiplos gigawatts em vez de possuir hardware diretamente. Ao longo do período de previsão, a participação governamental deve diminuir, mas permanecer acima de 50%, ancorando o mercado de energia solar espacial enquanto nichos comerciais florescem em torno de casos de uso especializados.

Análise Geográfica

A América do Norte capturou 49,10% do mercado de energia solar espacial em 2025, sustentada pela Força Aérea dos EUA, pela NASA e por um vibrante ecossistema de lançamento que, coletivamente, reduz as barreiras técnicas e financeiras. Os testes de marcos do SSPIDR comprovaram a conversão solar para RF de ponta a ponta, construindo confiança para a implantação em escala e energizando uma cadeia de suprimentos que abrange Colorado, Califórnia e Alabama. O financiamento de capital de risco gravita em direção à região: a Aetherflux fechou uma Série A de USD 50 milhões e a Solestial garantiu um prêmio SpaceWERX de USD 1,2 milhão para automatizar a produção de células solares para satélites em órbita baixa terrestre. No entanto, o ceticismo de custos da NASA em 2024 introduz um peso político, mostrando que o financiamento ainda é suscetível a mudanças nas prioridades orçamentárias. As dependências minerais permanecem vulneráveis; mais de 60% do germânio necessário para a produção de células solares espaciais dos EUA ainda remonta a refinarias chinesas, provocando reação legislativa incorporada na Lei CHIPS e Ciência.

A Europa registra o maior crescimento, com um CAGR de 14,88% até 2041, por meio do programa SOLARIS, discussões unificadas de política de espectro e subvenções direcionadas, como o cheque de EUR 4 milhões (USD 4,61 milhões) do Conselho Europeu de Inovação para a SPHERICAL. O Reino Unido vê oportunidade estratégica em combinar seus locais receptores de alta latitude com infraestrutura excedente de energia eólica offshore, criando centros renováveis híbridos que vendem energia verde de 24 horas para os mercados continentais. Consórcios ancorados pela Thales Alenia Space desenvolvem vigas de treliça de fibra de carbono leve em plantas francesas e italianas, enquanto especialistas alemães em máquinas-ferramenta fornecem robôs de fixação automatizados para montagem em órbita. A modelagem do setor de energia continental indica que a importação de um terawatt-hora por ano por meio de estações orbitais poderia reduzir o uso de usinas de pico a gás em 6%, proporcionando redução de carbono sem expandir o uso de terra terrestre.

A Ásia-Pacífico segue uma trajetória de dupla via. O piloto Bishan em escala quilométrica da China e a planta de fabricação de Changsha impulsionam a fabricação de módulos de classe gigawatt que poderá eclipsar a produção ocidental até 2028. O governo exige um conteúdo doméstico mínimo de 70% para estações de energia espacial, criando volume que constrói profundidade de fornecedores sem paralelo em outros lugares. O Japão, por sua vez, apoia-se na fabricação de precisão para refinar arranjos de fase de micro-ondas e prepara a demonstração OHISAMA para 2025, com o objetivo de verificar o apontamento de feixe para barcaças oceânicas a 36.000 quilômetros abaixo. A Coreia do Sul anunciou uma estratégia visando uma capacidade orbital de 120 gigawatts até 2045, apostando nas habilidades de fabricação de alumínio em grande escala da sua indústria de construção naval. As discussões incipientes da Índia centram-se em combinar coletores geoestacionários com locais de rectenna no deserto meridional. Essas atividades colocam a Ásia-Pacífico em um forte papel de seguidor-inovador, com probabilidade de desafiar a participação da América do Norte após 2030.

Cenário Competitivo

O setor de energia solar espacial permanece moderadamente fragmentado, sem nenhuma entidade supervisionando mais de 20% do financiamento de demonstradores concedido, mas a colaboração obscurece as linhas competitivas estritas. As principais empresas dos EUA, como a Northrop Grumman Corporation, aproveitam décadas de experiência em contratos de defesa para controle de feixe e gestão térmica, formando joint ventures com especialistas em eletrônica para acelerar a certificação. Os grandes grupos aeroespaciais europeus seguem uma filosofia de arquitetura aberta: a Airbus Defence and Space colabora com a Hanwha Systems em células solares em tandem 50% mais leves, negociando propriedade intelectual para mitigar riscos de fornecimento enquanto se posicionam para licitações conjuntas em mercados emergentes.

As startups impulsionam avanços em nichos. A Solestial comercializa silício ultrafino que suporta 10 vezes a dose de radiação de painéis convencionais, aumentando o rendimento das linhas de revestimento automatizadas de rolo a rolo em 40%. A Star Catcher desenvolve software de compensação de mercado para negociações de energia entre satélites, um primeiro passo em direção a mercados de eletricidade à vista orbitais. A Virtus Solis combina impressão 3D robótica com arranjos modulares em estilo de vela implantáveis a partir de um único lançamento do Starship, comprimindo os tempos de montagem e aproveitando as quedas nos custos de lançamento para capturar fluxos de caixa iniciais. A análise de patentes revela um aumento nos depósitos cobrindo rectennas de metamateriais e rastreadores autônomos de treliça, mas também agrupamento em torno de circuitos de bloqueio de segurança, uma área onde a conformidade regulatória impulsiona a diferenciação em vez do desempenho puro.

A dinâmica internacional adiciona tensão competitiva. Os centros de pesquisa financiados pelo Estado da China aceleram ciclos de iteração de protótipos inéditos nos marcos de financiamento ocidentais, apertando as janelas de tempo para o mercado e estimulando os formuladores de políticas nos Estados Unidos e na Europa a cofinanciar alternativas nacionais. No entanto, os pontos fortes ocidentais em software, semicondutores avançados e cadência de lançamento contrabalançam as vantagens de escala desfrutadas pelos programas chineses. Ao longo do período de previsão, espera-se que surjam parcerias que combinem a propriedade intelectual de formação de feixe ocidental com o know-how de produção em alto volume asiático, reforçando um modelo de coopetição típico de outros segmentos de hardware espacial.

Líderes do Setor de Energia Solar Espacial

Northrop Grumman Corporation

Airbus SE

Space Solar Group Holdings Ltd.

The Boeing Company

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Space Solar e a Transition Labs anunciaram seus planos de fornecer 30 MW de energia limpa à Islândia até 2030 por meio da primeira usina de energia solar espacial do mundo. Essa entrega inovadora marca um marco significativo no mercado de energia solar espacial, garantindo um fornecimento de energia renovável 24 horas por dia, 7 dias por semana, e avançando as iniciativas globais de energia sustentável.

- Abril de 2024: A Space Solar Engineering, com sede no Reino Unido, recebeu GBP 1,2 milhão (USD 1,59 milhão) para o Mercado do Projeto Solar Cassiopeia. O financiamento, fornecido por meio da inovação em energia solar espacial do governo do Reino Unido, apoiará o desenvolvimento de um sistema de energia solar espacial (SBSP).

Escopo do Relatório Global do Mercado de Energia Solar Espacial

| Transmissão de Energia por Micro-ondas (MPT) |

| Transmissão de Energia por Laser (LPT) |

| Terrestre |

| Espacial |

| Governo e Defesa |

| Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo | Oriente Médio e África |

| América do Sul |

| Por Tecnologia de Transmissão de Energia | Transmissão de Energia por Micro-ondas (MPT) | |

| Transmissão de Energia por Laser (LPT) | ||

| Por Aplicação | Terrestre | |

| Espacial | ||

| Por Usuário Final | Governo e Defesa | |

| Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | Oriente Médio e África | |

| América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para as implantações de energia solar espacial até 2041?

Espera-se que o mercado de energia solar espacial atinja USD 4,61 bilhões em 2041, impulsionado por um CAGR de 13,24% durante 2026-2041.

Como os foguetes reutilizáveis influenciam a economia da energia solar orbital?

Lançadores reutilizáveis de lançamento pesado, como o Starship, reduzem os custos de carga útil para aproximadamente USD 10 por quilograma, diminuindo os preços de energia entregue em cerca de 7% para cada queda de 20% no custo de lançamento.

Qual região lidera atualmente a atividade de energia solar orbital?

A América do Norte detém 49,10% da receita de 2025 devido a robustos programas da Força Aérea e da NASA, além de financiamento ativo para startups.

Qual tecnologia detém a maior participação nas soluções de energia transmitida?

A Transmissão de Energia por Micro-ondas (MPT) controla 77,85% da receita de 2025 graças a sistemas de RF maduros e marcos regulatórios estabelecidos.

Por que as rectennas de metamateriais são importantes?

Elas elevam a conversão de RF para corrente contínua acima de 90%, reduzindo a área de terra das estações terrestres e acelerando o licenciamento para projetos comerciais.

Qual aplicação está crescendo mais rapidamente no setor?

O fornecimento de energia espacial para satélites e infraestrutura lunar está expandindo a um CAGR de 15,58% à medida que a demanda em órbita aumenta.

Página atualizada pela última vez em: