Tamanho e Participação do Mercado de Energia Solar da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

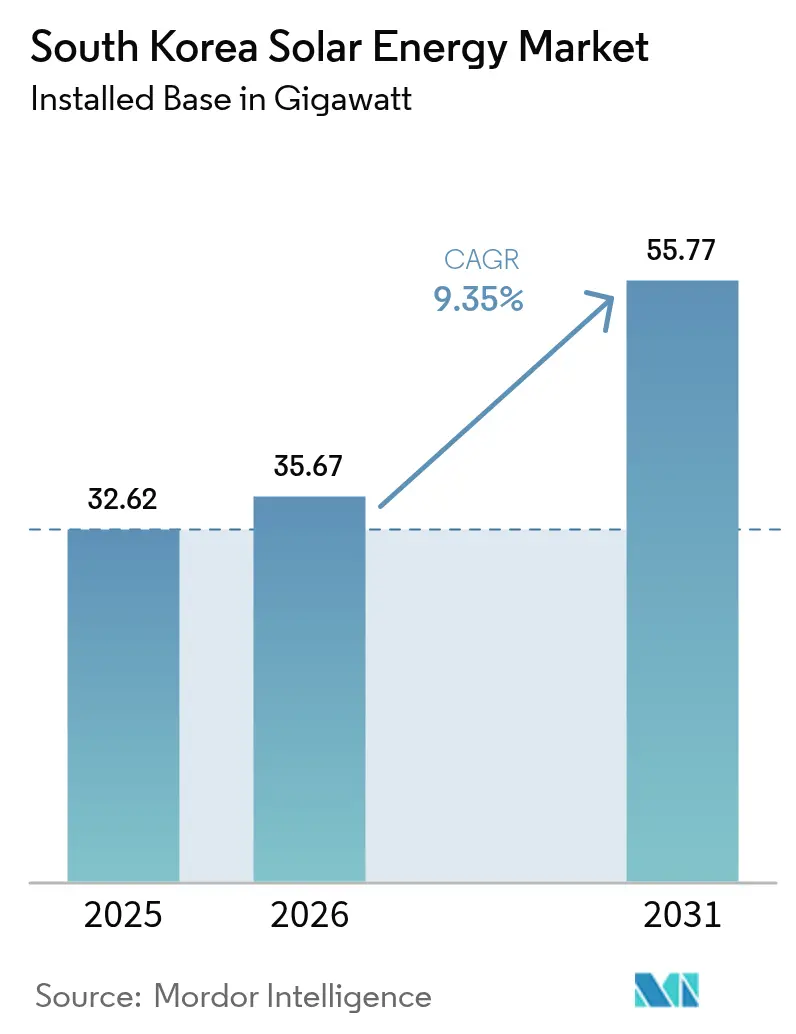

| Tamanho do mercado no ano base (2025) | 32.62 gigawatt |

| Volume do Mercado (2026) | 35.67 gigawatt |

| Volume do Mercado (2031) | 55.77 gigawatt |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Solar da Coreia do Sul em 2026 é estimado em 35,67 gigawatts, crescendo a partir do valor de 2025 de 32,62 gigawatts, com projeções para 2031 de 55,77 gigawatts, crescendo a um CAGR de 9,35% no período 2026-2031.

Esta trajetória de crescimento é sustentada pelo 11º Plano Básico de Oferta e Demanda de Eletricidade, que eleva a meta nacional de geração renovável de aproximadamente 10% em 2025 para 30,2% até 2030 e aloca 72 GW exclusivamente para energia solar até o final da década. Três forças estruturais são centrais: as crescentes penalidades do Padrão de Portfólio de Energias Renováveis (RPS) que excedem o custo de novas aquisições de energia fotovoltaica (FV), os compromissos RE100 do setor exportador que intensificam a demanda por acordos de compra de energia de longo prazo, e a queda constante nos preços de módulos monocristalinos que empurrou o custo nivelado de eletricidade (LCOE) em escala utilitária abaixo de KRW 80 por kWh (USD 0,06 por kWh) para muitos projetos. Restrições de uso do solo que variam de 300 m a 1.000 m, a limitação de gastos de capital da Korea Electric Power Corporation (KEPCO) impulsionada pelo endividamento, e o aumento do corte de geração nas províncias de Jeolla e Chungcheong, no entanto, moderam fundamentos que de outra forma seriam robustos.

Principais Conclusões do Relatório

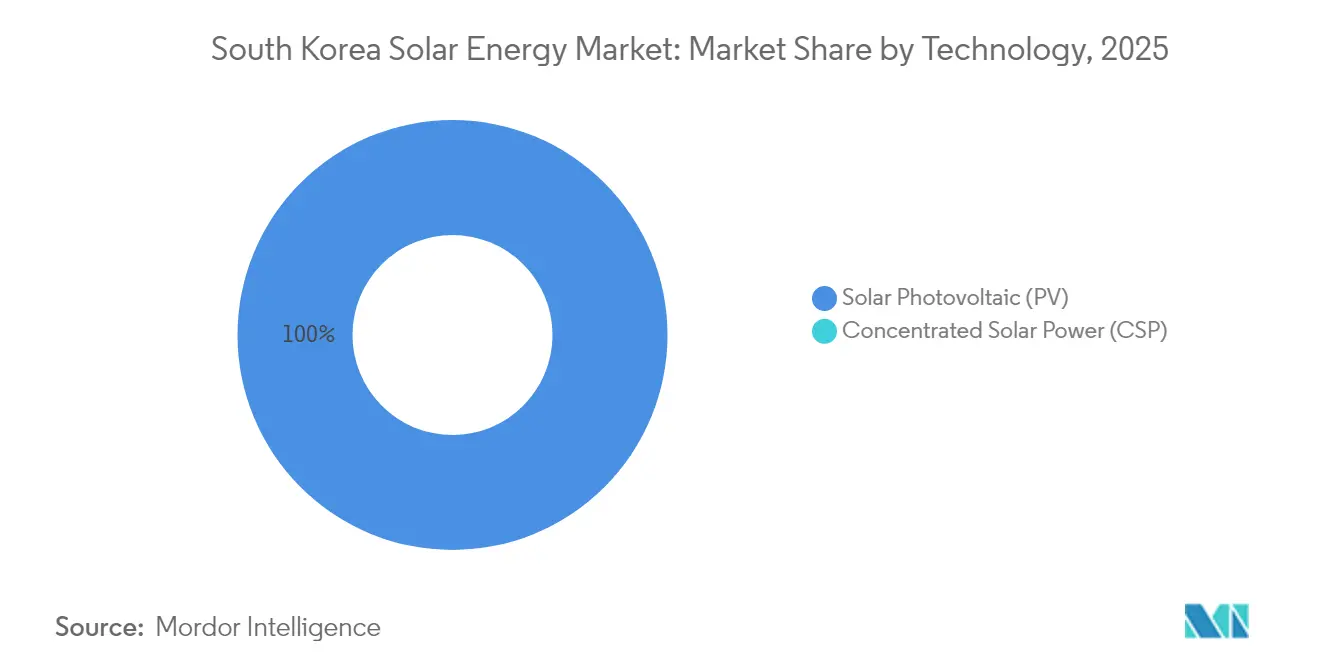

- Por tecnologia, os sistemas fotovoltaicos detinham 100,00% da participação do mercado de energia solar da Coreia do Sul em 2025; prevê-se que sua base instalada se expanda a um CAGR de 9,55% até 2031.

- Por tipo de rede, os projetos conectados à rede controlavam 99,44% do tamanho do mercado de energia solar da Coreia do Sul em 2025, enquanto o nicho fora da rede avança a um CAGR de 13,3% impulsionado pela demanda de eletrificação de ilhas.

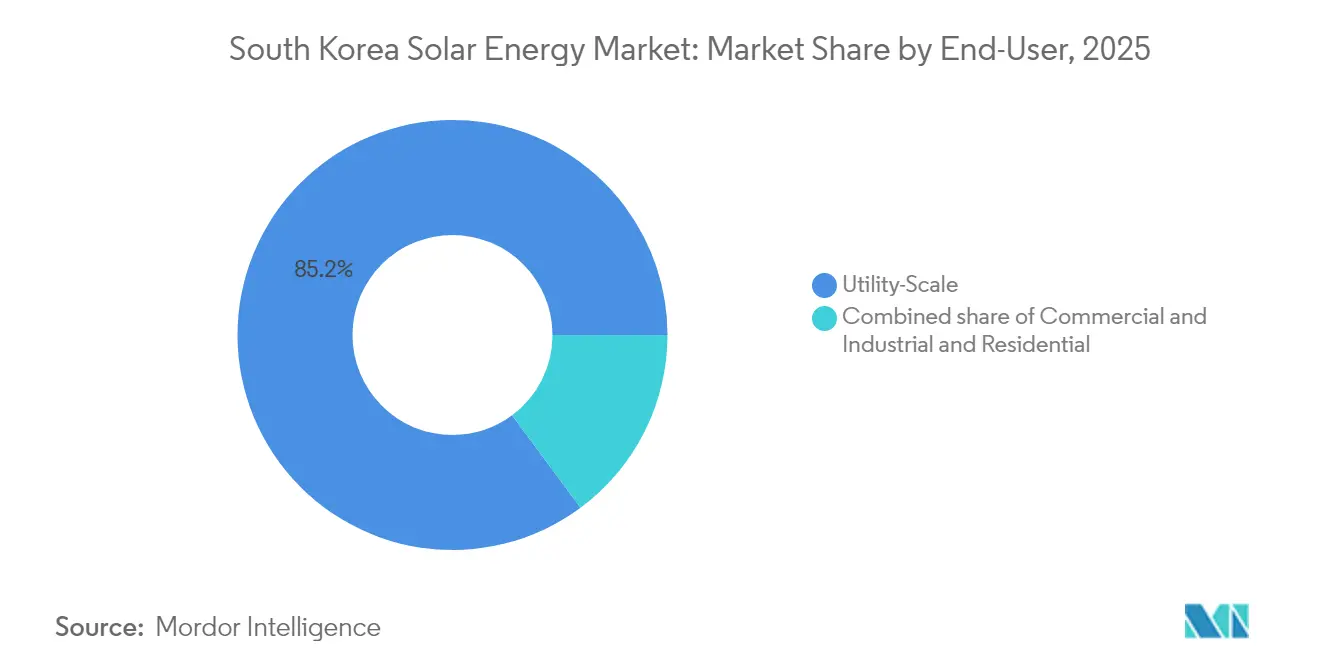

- Por usuário final, as instalações em escala utilitária responderam por 85,15% da participação do mercado de energia solar da Coreia do Sul em 2025 e devem crescer 10,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas agressivas do Padrão de Portfólio de Energias Renováveis até 2030 | +2.8% | Nacional; mais elevado em Jeolla, Gyeongsang, Chungcheong | Médio prazo (2-4 anos) |

| Demanda corporativa RE100 de exportadores de semicondutores e baterias | +1.9% | Nacional; clusters industriais em Gyeonggi, Chungcheong | Curto prazo (≤ 2 anos) |

| Declínio do LCOE de módulos FV de alta eficiência | +2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Comercialização de células de tandem de perovskita-silício | +1.4% | Nacional; centros de P&D em Ulsan, Daejeon | Longo prazo (≥ 4 anos) |

| Inovações de uso do solo com solar flutuante e agrofotovoltaico | +1.2% | Províncias costeiras e agrícolas | Médio prazo (2-4 anos) |

| Licitações de solar combinado com armazenamento no âmbito do 11º Plano | +1.5% | Regiões com restrições de rede | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas agressivas do Padrão de Portfólio de Energias Renováveis (RPS) até 2030

O Padrão de Portfólio de Energias Renováveis revisado eleva a obrigação mínima de compra de energias renováveis para geradores acima de 500 MW de 12,5% em 2025 para 25% em 2026, criando um piso imediato e executável para a demanda de energia solar. As concessionárias correm o risco de penalidades superiores aos custos de aquisição de energias renováveis, por isso a contratação antecipada de certificados solares se intensificou. O mercado de energia solar da Coreia do Sul se beneficia porque a demanda por conformidade é baseada em volume, não em preço, isolando os projetos planejados da volatilidade dos preços das commodities. O Décimo Primeiro Plano Básico compromete-se ainda com 77,2 GW de energia solar até 2038, encorajando os desenvolvedores a acelerar os cronogramas de construção para capturar preços atrativos de certificados de energia renovável bem antes do ano-alvo.[1]"Plano básico de longo prazo de oferta e demanda de eletricidade (11ª versão)", Enerdata, enerdata.net Os governos provinciais de Gyeonggi e Jeolla já estão emitindo licitações competitivas alinhadas à trajetória do RPS, tornando essas regiões focos de crescimento de ciclo curto.

Demanda corporativa RE100 de exportadores de semicondutores e baterias

As indústrias voltadas para exportação agora vinculam o acesso ao mercado à aquisição de energias renováveis, e somente a Samsung Electronics consome mais energia a cada ano do que toda a produção renovável nacional de 2024. Oito afiliadas do Grupo SK formalizaram compromissos RE100 em 2025, sinalizando que o fornecimento de energias renováveis se tornou uma condição para a participação na cadeia de fornecimento, e não uma iniciativa de responsabilidade socioambiental.[2]"RE100 Progress and South Korean Corporate Signatories," RE100, there100.org Fabricantes de equipamentos originais europeus, notadamente BMW e Volvo, exigem conformidade com o RE100 de fornecedores de peças, e o mercado de energia solar da Coreia do Sul responde com demanda crescente por Garantias de Origem de Energia Renovável da Coreia (K-REGOs). Os acordos de compra de energia diretos permitem que as empresas contornem o mecanismo de tarifa regulada e garantam ativos solares no local ou próximos ao local que satisfaçam os protocolos globais de auditoria climática, consolidando um segmento premium de contratos de offtake de longo prazo.

Declínio do LCOE dos módulos mono-PERC e TOPCon

Os preços médios de venda dos módulos mono-PERC e TOPCon caíram após o excesso de oferta de polissilício em 2024, e os fabricantes sul-coreanos aproveitaram as conversões de linhas de produção compatíveis que reduzem os custos por watt para 0,44 CNY/W sem novos gastos de capital. Preços mais baixos de módulos comprimem os orçamentos gerais dos projetos, reduzem o custo nivelado de eletricidade e ampliam os limites da taxa interna de retorno, o que por sua vez atrai novos grupos de capital previdenciário doméstico. Os patrocinadores de projetos estão agora agrupando instalações em telhados e coberturas de estacionamentos com sistemas de baterias atrás do medidor para atender a perfis de carga complexos, demonstrando que os declínios de custo se traduzem em maior diversidade de aplicações, além de preços atacadistas mais baixos.

Comercialização de células de tandem de perovskita-silício (vantagem em P&D local)

A Hanwha Q cells anunciou uma eficiência de conversão validada de 28,6% em uma célula de tandem comercialmente escalável, elevando a produção potencial em 15% em relação aos módulos mono-PERC convencionais. Uma linha piloto em Jincheon visa à produção em massa em 2026, e o Ministério do Comércio, Indústria e Energia coordena o financiamento entre institutos públicos de pesquisa e fornecedores para garantir vantagens de propriedade intelectual. Os fabricantes domésticos consideram as células de tandem essenciais para preservar a competitividade nas exportações frente à liderança de custo chinesa em produtos de silício padrão. O mercado de energia solar da Coreia do Sul, portanto, ganha uma alavanca tecnológica que pode reduzir a intensidade de uso do solo, um benefício vital dada a resistência doméstica ao uso do solo e as normas de afastamento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de uso do solo com "distanciamento solar" (afastamentos de 300-1.000 m) | -1.6% | Nacional, crítico nas províncias de Gyeonggi e Gangwon | Curto prazo (≤ 2 anos) |

| Déficit tarifário da KEPCO limitando upgrades de rede | -1.3% | Nacional, crítico em Jeolla, Chungcheong | Médio prazo (2-4 anos) |

| Participação renovável inferior a 10% mantém ambição política modesta | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Risco de corte de geração FV em Jeolla e nas províncias de Chungcheong | -0.9% | Regional, concentrado em Jeolla, Chungcheong | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de uso do solo com "distanciamento solar" (afastamentos de 300-1.000 m)

Ordenanças locais introduzidas em 2024 exigem afastamentos de 300-1.000 m entre projetos solares e a residência mais próxima, eliminando 17.000 km² de locais potenciais e reduzindo o terreno implantável em 69,6%.[3]S. Kim, "Municipal Setbacks Reduce Solar Developable Area by 70 %," Solutions for Our Climate, sfo.or.kr O Ministério do Comércio, Indústria e Energia não encontrou impactos adversos à saúde ou ao meio ambiente decorrentes de arranjos FV, mas 112 dos 229 municípios aplicam as regras, muitas vezes influenciados por preocupações com o impacto visual, e não pela ciência. Os desenvolvedores devem concluir declarações adicionais de impacto ambiental e negociar referendos locais, acrescentando seis a nove meses aos cronogramas de licenciamento e aumentando os custos indiretos. Recursos constitucionais estão pendentes, e uma eventual resolução legal poderia liberar capacidade restringida, mas os cronogramas de curto prazo permanecem em risco.

Déficit tarifário da KEPCO limitando upgrades de rede

As tarifas reguladas de varejo não refletiram plenamente os aumentos dos preços de combustíveis fósseis em 2024, deixando a Korea Electric Power Corporation com perdas operacionais recordes de KRW 13,1 trilhões. A concessionária agora tem dificuldades para financiar upgrades de transmissão de 500 kV essenciais para escoar a produção solar das províncias sudoeste ricas em recursos. Os geradores de energias renováveis atualmente recebem avisos de corte de geração em Jeolla e Chungcheong sempre que a penetração solar excede 20% da demanda ao meio-dia, um cenário que já ocorreu em 42 dias de primavera em 2024. Sem um caminho previsível para tarifas que reflitam os custos, os gastos de capital para expansão da rede devem ficar aquém da expansão da capacidade renovável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Hegemonia Fotovoltaica em Meio à Expansão das Células de Tandem

Os sistemas fotovoltaicos responderam pelo tamanho total do mercado de energia solar sul-coreano em 2025 e deverão se expandir a um CAGR de 9,55% até 2031. A Energia Solar Concentrada permanece ausente porque a irradiância direta normal média é de apenas 3,8 kWh/m²/dia, bem abaixo do limiar de viabilidade de 5,5 kWh. Os módulos mono-PERC detinham 38% das remessas em 2024, enquanto a tecnologia TOPCon subiu para 62% com eficiência de célula de 22,5% e forte resposta bifacial. A Hanwha Q CELLS e a OCI estão pilotando linhas de produtos de tandem de perovskita-silício com lançamento comercial previsto para 2027. As soluções de película fina detêm menos de 1% de participação, prejudicadas por menor eficiência e cadeias de fornecimento locais limitadas.

O FV flutuante é o subsegmento de destaque. O projeto Saemangeum utiliza flutuadores de polietileno de alta densidade classificados para tempestades de 50 anos e espera a conclusão integral de 2,1 GW até 2026, suficiente para atender 1,2 milhão de residências. A produção em reservatórios obtém ganhos de 8%-12% com o resfriamento dos módulos, enquanto os projetos bifaciais capturam um incremento de albedo de 18%. Torres agrofotovoltaicas montadas a 3 m acima das culturas produziram 600 kWh por kW instalado e mantiveram 85% do rendimento de hortaliças nos ensaios em Chungcheong, ilustrando um caminho de uso dual em torno dos rígidos códigos de uso do solo.

Por Tipo de Rede: Supremacia Conectada à Rede com Impulso de Nicho Fora da Rede

As instalações conectadas à rede representaram 99,44% da capacidade de 2025, ancoradas por grandes parques utilitários e telhados comerciais monetizando créditos de alimentação à rede. Os arranjos fora da rede, apenas 0,56% hoje, estão crescendo a um CAGR de 13,3% à medida que as ilhas substituem o diesel por microrredes de solar combinado com baterias que alcançam um LCOE de cerca de KRW 120 por kWh (USD 0,09 por kWh) em comparação com KRW 250 por kWh do diesel. A microrrede de 8 MW de Ulleungdo reduziu o uso de diesel em 72% e diminuiu as tarifas dos residentes em 38% após o comissionamento em fevereiro de 2025. Bases militares em Gangwon adicionaram 12 MW de FV em telhados isolados em 2024 para garantir energia ininterrupta durante falhas na rede.

As conversões de torres de telecomunicações ampliam a economia fora da rede: SK Telecom e KT modernizaram 1.200 locais remotos em 2024, reduzindo os custos operacionais em KRW 18 milhões (USD 13.500) por torre. O financiamento permanece restrito para projetos abaixo de 5 MW, por isso o Banco de Desenvolvimento da Coreia abriu uma janela de empréstimo verde de KRW 500 bilhões a 2,5% para desriscar as microrredes rurais.

Por Usuário Final: Dominância em Escala Utilitária, Recuperação Comercial e Industrial

Os parques em escala utilitária possuíam 85,15% da capacidade em 2025 e têm previsão de um CAGR de 10,2% até 2031, à medida que a conformidade com o RPS obriga os produtores de carvão a adquirir energia verde. A fazenda de 500 MW de Yeongam utiliza seguidores de eixo único para elevar o rendimento em 18% e vende sob um acordo de compra de energia de 20 anos a KRW 92 por kWh (USD 0,07 por kWh), abaixo da paridade com a rede. Os complementos de armazenamento de quatro horas qualificam-se para um bônus de capacidade de KRW 15 por kWh, elevando a taxa interna de retorno para quase 9%.

Os telhados comerciais e industriais (C&I) estão ganhando ritmo devido às necessidades de conformidade com o RE100. A megafábrica de Pyeongtaek da Samsung ativou 50 MW de painéis bifaciais em março de 2025, atendendo a 12% de sua carga interna. A SK Hynix fechou 2 GW de fornecimento solar por meio de acordos de compra de energia em novembro de 2024 a KRW 95 por kWh (USD 0,07 por kWh). O despacho direto ainda está proibido, mas a plataforma piloto de Gyeonggi do MOTIE poderia abrir um caminho em torno da sobretaxa administrativa da KEPCO. A adoção residencial está atrasada, limitada por um limite de medição líquida de 10 kW que paga no atacado, cerca de 40% abaixo do varejo, e estende o retorno do investimento para aproximadamente 12 anos.

Análise Geográfica

As províncias de Jeolla e Chungcheong respondem por mais de 38% da geração solar acumulada porque as antigas planícies de salinas oferecem terrenos baratos, mas agora sofrem as maiores taxas de corte de geração do país durante os meses de entressafra de primavera. O mercado de energia solar sul-coreano responde com a implantação de baterias co-localizadas em novas fazendas solares, uma estratégia reforçada por solicitações de propostas provinciais que recompensam projetos que propõem pelo menos 20% de capacidade de armazenamento em relação à capacidade solar. A Ilha de Jeju abriga um centro de testes tecnológicos onde a Korea Electric Power Corporation demonstra plataformas automatizadas de sistemas de gerenciamento de energia capazes de controle de taxa de variação em tempo real, fornecendo um modelo para adoção no continente em 2027.

Gyeonggi e Incheon, o coração industrial da Coreia do Sul, apresentam terreno vago limitado, mas alta demanda corporativa por energia. Sistemas em telhados e coberturas de estacionamentos anexados a fábricas de semicondutores e centros de logística dominam as novas adições de capacidade, complementados por acordos virtuais de compra de energia que transportam elétrons de usinas distantes de montagem no solo. O governo metropolitano de Seul adotou um "código de construção favorável ao solar" em 2024 que exige telhados preparados para FV em todos os novos edifícios públicos, uma política que deverá adicionar 500 MW de capacidade em média escala até 2028. O mercado de energia solar sul-coreano incorpora essas medidas urbanas nas previsões de demanda de longo prazo, reconhecendo que a adoção em telhados compensa parcialmente as aprovações mais lentas de instalações no solo em áreas rurais.

Regiões costeiras como Saemangeum e o Sul de Jeolla estão transitando para arranjos de solar flutuante. O projeto de 2,1 GW de Saemangeum está programado para o comissionamento completo em 2025 e abastecerá compradores comerciais localizados a centenas de quilômetros no interior por meio de ligações de corrente contínua de alta tensão. A usina de 3 MW de Cheongpung Lake da K-water fornece dados de monitoramento remoto que comprovam que as acelerações induzidas por ondas permanecem dentro dos limites mecânicos dos módulos, um pré-requisito para escalonamento a projetos de gigawatts. Os pilotos agrofotovoltaicos em Chungbuk revelam impacto desprezível no rendimento de variedades de uva tolerantes à sombra, sugerindo que 20.000 hectares de terras agrícolas poderiam abrigar arranjos de uso dual até 2030. Coletivamente, essas iniciativas regionais reforçam a diversificação específica por geografia necessária para cumprir a meta solar de 77,2 GW do Décimo Primeiro Plano.

Cenário Competitivo

As cadeias de fornecimento domésticas são moderadamente concentradas em torno de conglomerados verticalmente integrados que alavancam a solidez de seus balanços para financiar P&D e expansão global. A Hanwha Q cells mantém 8,4 GW de produção anual e garante posicionamento diferenciado por meio de sua eficiência recorde de 28,6% em células de tandem. A OCI Holdings foca em polissilício de alta pureza e garantiu um contrato de EPC de 120 MW de solar combinado com 480 MWh de armazenamento com a CPS Energy no Texas, ilustrando o impulso de desenvolvimento de projetos no exterior. A LS Electric especializa-se em integração de sistemas e soluções de armazenamento de energia e recentemente fechou o maior portfólio industrial de sistemas de armazenamento de energia da Coreia com 175 MWh para o Grupo SeAH, ampliando sua presença doméstica.

A concorrência se intensifica à medida que as políticas apoiam a comercialização de perovskitas. O investimento planejado de USD 1,28 bilhão da Hanwha em células de tandem e sua oferta de USD 88 milhões pela REC Silicon indicam um impulso para garantir independência de matéria-prima a montante. Enquanto isso, a LG Energy Solution pivota das receitas centradas em veículos elétricos para células de fosfato de ferro e lítio em escala utilitária, evidenciado por um contrato de sistema de armazenamento de energia de 1 GWh na Polônia assinado em maio de 2025 que constrói conhecimento prático transferível para o mercado de energia solar da Coreia do Sul. As startups ocupam nichos tecnológicos, como diagnósticos de inversores string e análises de desempenho em tempo real, fornecendo serviços digitais críticos para EPCs maiores sem os confrontar em escala de gastos de capital.

A rivalidade do setor também se expande no âmbito das políticas. As agências domésticas vinculam o financiamento de P&D a depósitos globais de patentes, levando as empresas a acelerar as corridas de propriedade intelectual em encapsulamento de perovskita e tratamentos anticorrosão em plataformas flutuantes. Como as cinco principais empresas de módulos, materiais e integração de sistemas detêm aproximadamente 58% da receita nacional de hardware solar, o poder de mercado permanece equilibrado. Os compradores ainda se beneficiam de solicitações competitivas que regularmente atraem consórcios de EPC estrangeiros, especialmente para pacotes de solar flutuante sindicado e microrrede offshore.

Líderes do Setor de Energia Solar da Coreia do Sul

Hyundai Corporation

S Energy Co. Ltd

LS Electric Co. Ltd

Hanwha Q cells

OCI Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hanwha moveu-se para adquirir a REC Silicon por USD 88 milhões para reforçar seu fornecimento de polissilício a montante.

- Fevereiro de 2025: O Décimo Primeiro Plano Básico formalizou uma meta solar de 77,2 GW e uma meta de armazenamento de energia de 138 GWh até 2038.

- Dezembro de 2024: A Hanwha Q cells alcançou 28,6% de eficiência em célula de tandem, certificada pelo Fraunhofer ISE.

- Outubro de 2024: O Ministério do Comércio, Indústria e Energia abriu leilões para 2,8 GW de energias renováveis, incluindo uma parcela solar de 1 GW.

Escopo do Relatório do Mercado de Energia Solar da Coreia do Sul

O escopo do relatório do mercado de energia solar sul-coreano inclui:

| Fotovoltaico Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectada à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Fotovoltaico Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar da Coreia do Sul em 2026?

A capacidade instalada atingiu 35,67 GW em 2026 e tem previsão de subir para 55,77 GW até 2031.

Qual CAGR é esperado para a expansão solar da Coreia do Sul até 2031?

Projeta-se que a capacidade avance a um CAGR de 9,35% durante 2026-2031.

Qual segmento lidera as novas instalações?

As usinas em escala utilitária dominam com 85,15% de participação em 2025 e um CAGR prospectivo de 10,2%.

Por que o solar flutuante está crescendo rapidamente na Coreia do Sul?

Os arranjos montados em reservatórios contornam as restrições de uso do solo e fornecem 8%-12% a mais de rendimento de energia devido ao resfriamento evaporativo.

Como as penalidades do RPS afetam a economia dos projetos?

As concessionárias enfrentam multas de KRW 150 por kWh por déficits renováveis, tornando a aquisição de energia solar mais barata do que o não cumprimento.

Qual é o principal gargalo para novas adições de capacidade?

As restrições de gastos de capital da KEPCO impulsionadas pelo endividamento atrasam os upgrades de transmissão, provocando cortes de geração nas províncias com alta penetração.

Página atualizada pela última vez em: