Tamanho e Participação do Mercado de Energia Renovável da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

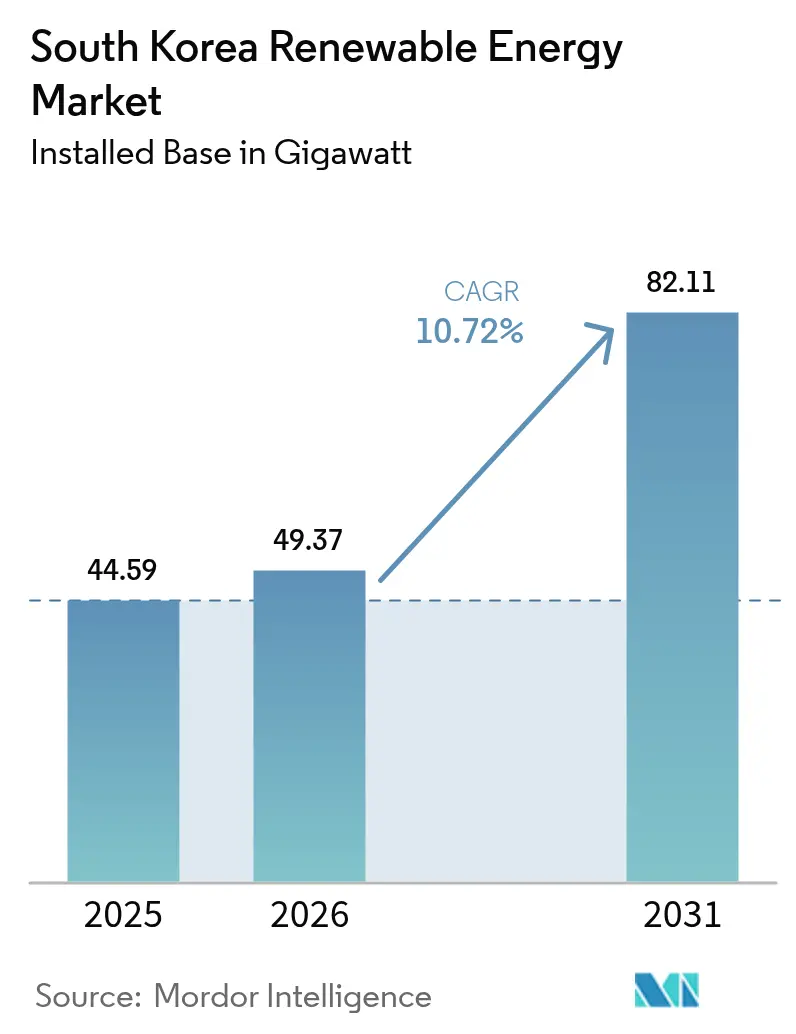

| Tamanho do mercado no ano base (2025) | 44.59 gigawatt |

| Volume do Mercado (2026) | 49.37 gigawatt |

| Volume do Mercado (2031) | 82.11 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.72% CAGR |

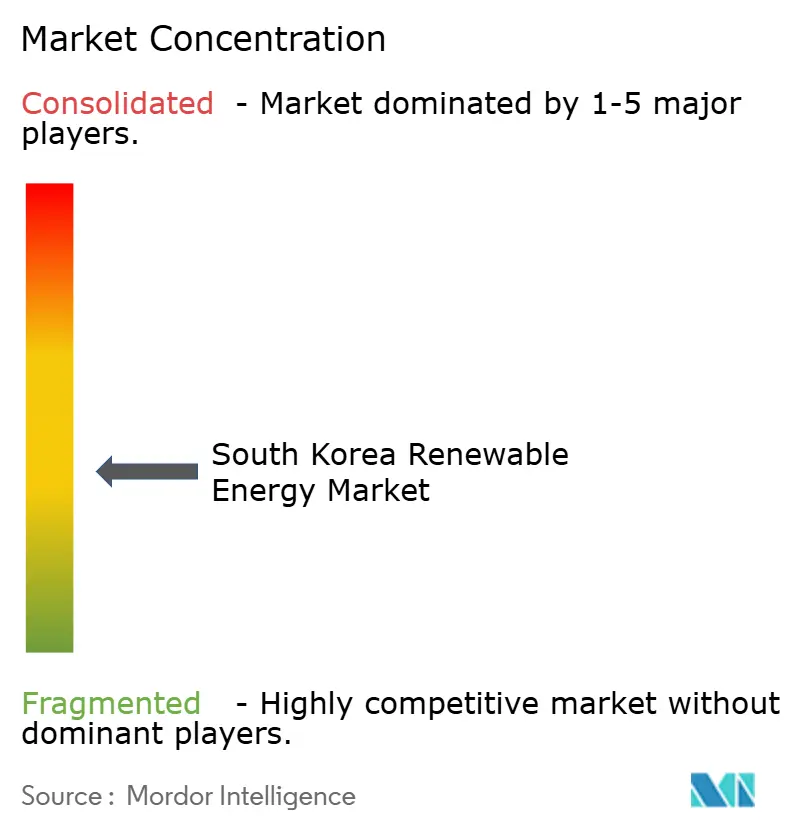

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Coreia do Sul deve crescer de 44,59 gigawatts em 2025 para 49,37 gigawatts em 2026 e está previsto para atingir 82,11 gigawatts até 2031 a um CAGR de 10,72% no período 2026-2031.

O forte alinhamento de políticas com o 11.º Plano Básico, uma lei simplificada de licenciamento de energia eólica offshore e o crescimento dos contratos de compra de energia corporativos sustentam conjuntamente as adições de capacidade. A implantação de gêmeos digitais na rede elétrica, as cotas obrigatórias de Certificados de Energia Renovável (REC) e as melhorias portuárias de 1,2 trilhão de won para o manuseio de turbinas de grande porte aceleram o mercado de energia renovável sul-coreano ao reduzir as barreiras de integração e logística. Os projetos piloto de armazenamento em escala de serviço público na Ilha de Jeju, o plano de transmissão de 29,3 trilhões de won da KEPCO e os projetos de hidrogênio movido a energia nuclear ampliam ainda mais o mix tecnológico à medida que as concessionárias migram das frotas térmicas para as energias renováveis diversificadas. As disputas de aquisição de terras e os ciclos de Avaliação de Impacto Ambiental (AIA) de 30 meses permanecem os principais gargalos; no entanto, os desafios jurídicos em curso e as reformas processuais visam aliviar essas fricções e sustentar o impulso do mercado de energia renovável sul-coreano.

Principais Conclusões do Relatório

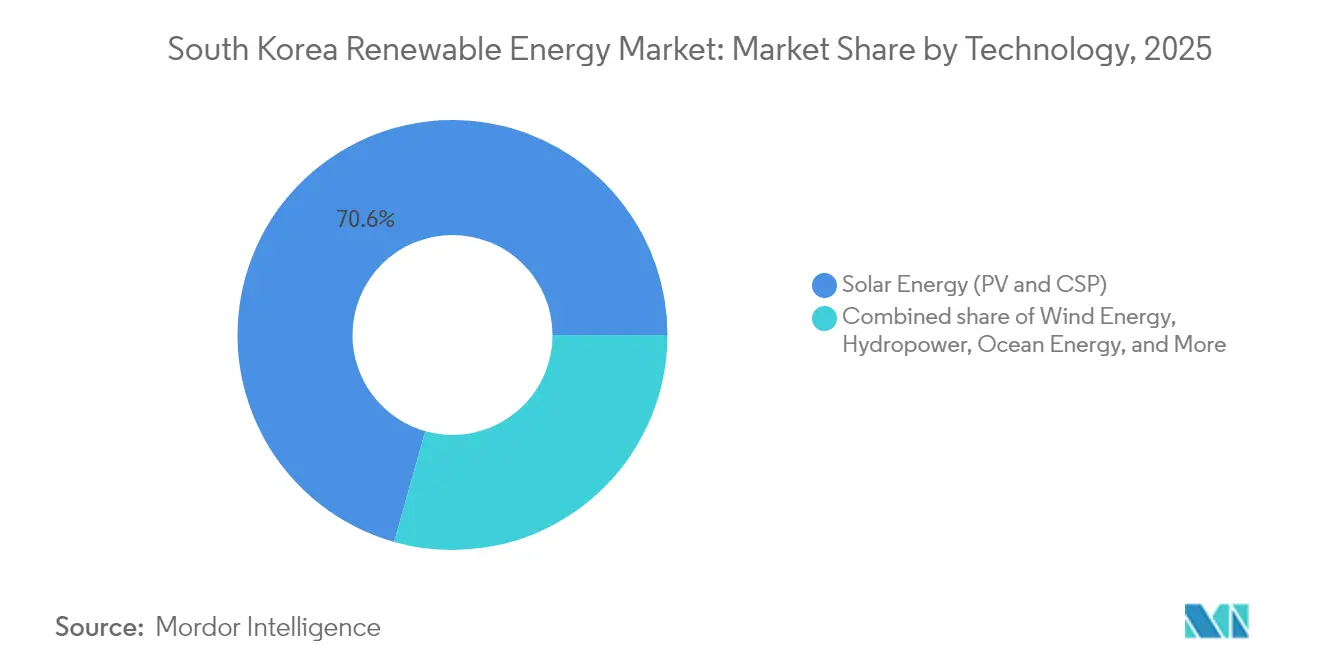

- Por tecnologia, a energia solar representou 70,62% da participação do mercado de energia renovável sul-coreano em 2025, enquanto a energia eólica deve crescer a um CAGR de 34,92% entre 2026 e 2031.

- Por usuário final, as concessionárias detinham 59,12% da participação do mercado de energia renovável sul-coreano em 2025 e devem expandir a um CAGR de 12,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Rápido Declínio no LCOE Solar em Escala de Serviço Público em toda a Coreia do Sul | +2.1% | Nacional, concentrado nas províncias de Jeolla e Gyeonggi | Médio prazo (2-4 anos) | |

| Cotas Obrigatórias de REC Impulsionando Empresas em Direção a PPAs | +1.8% | Nacional, com a região metropolitana de Seul liderando a adoção | Curto prazo (≤ 2 anos) | |

| Subsídios à Infraestrutura Portuária para Energia Eólica Offshore próximo a Mokpo e Ulsan | +2.9% | Regiões costeiras sudoeste e sudeste | Longo prazo (≥ 4 anos) | |

| Projetos Piloto de Hidrogênio para Geração de Energia Apoiados pela KEPCO e SK E&S | +1.2% | Clusters industriais de Ulsan e Pohang | Longo prazo (≥ 4 anos) | |

| Meta "Ilha Livre de Carbono" de Jeju para 2030 Acelerando as Energias Renováveis Acopladas a Armazenamento | +1.5% | Província de Jeju, com efeitos de transbordamento para o continente | Médio prazo (2-4 anos) | |

| Investimentos em Modernização da Rede Elétrica (Implantação do Gêmeo Digital da KEPCO) | +2.3% | Infraestrutura nacional de rede elétrica, com prioridade nos corredores de transmissão | Médio prazo (2-4 anos) | |

| Fonte: Mordor Intelligence | ||||

Rápido Declínio no LCOE Solar em Escala de Serviço Público em toda a Coreia do Sul

Os preços dos módulos em escala de serviço público caíram 27% entre o início de 2024 e 2025, à medida que a Hanwha Q CELLS e a OCI ampliaram projetos de 50-100 MW, aumentaram as aquisições domésticas de wafers e se beneficiaram de isenções tarifárias em rastreadores importados. Os desenvolvedores instalaram 1,2 GW de nova capacidade solar no primeiro semestre de 2024, reforçando a liderança solar de 71,3% da Coreia do Sul no mercado de energia renovável. A paridade do LCOE em relação ao gás natural liquefeito (GNL) é esperada para 2026, direcionando os compradores corporativos para PPAs de múltiplos megawatts. Apesar de um prejuízo de 300,2 bilhões de won sul-coreanos decorrente do excesso de oferta, a linha Q ANTUM expandida da Hanwha sustenta a competitividade de preços e garante volume futuro.[1]Business Korea, "A Hanwha Solutions Registra Prejuízo Operacional de 300,2 Bilhões de Won," businesskorea.co.kr

Cotas Obrigatórias de REC Impulsionando Empresas em Direção a PPAs

O Padrão de Portfólio de Energias Renováveis exige que os grandes produtores gerem 25% de sua energia a partir de fontes renováveis até 2026, após a implementação de PPAs diretos com as emendas à Lei de Serviços de Energia Elétrica.[2]Alerta de energia da Mayer Brown, "A Coreia do Sul abre caminho para PPAs diretos," MAYERBROWN.COM O contrato de 610 GWh da Hyundai, com prazo de vinte anos, exemplifica a demanda industrial de pioneiros e sinaliza uma pressão crescente sobre os concorrentes para adotarem o fornecimento de energia renovável. Embora a eletricidade de PPA não seja elegível para REC, as concessionárias agora projetam estruturas híbridas que vinculam certificados ao fornecimento com hedge, ampliando a liquidez e estabilizando o mercado de energia renovável sul-coreano.

Subsídios à Infraestrutura Portuária para Energia Eólica Offshore próximo a Mokpo e Ulsan

Uma reforma portuária de 1,2 trilhão de won sul-coreanos entregou guindastes de içamento pesado, cais de águas profundas e pátios de montagem capazes de manusear naceles de 15 MW, resultando em uma redução de 20% nos custos logísticos. O governo concedeu 1,9 GW em leilões de dezembro de 2024 e mantém um pipeline de 58,8 GW, impulsionando o CAGR de 36,6% do segmento eólico e alterando o mix tecnológico do mercado de energia renovável da Coreia do Sul.

Investimentos em Modernização da Rede Elétrica (Implantação do Gêmeo Digital da KEPCO)

A expansão de 29,3 trilhões de won sul-coreanos da KEPCO adiciona 10.173 quilômetros de circuito e incorpora um gêmeo digital baseado em nuvem que simula congestionamentos e despacho em tempo real. A linha HVDC Donghaean nº 2, de 4 GW, transportará as energias renováveis do sudeste para Seul, que representa 40% da demanda nacional. Essas melhorias garantem que o mercado de energia renovável sul-coreano possa escalar sem picos de curtailment.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Desafios de Aquisição de Terras para Energia Solar em Solo nas Províncias de Gyeonggi e Chungcheong | -1.6% | Províncias de Gyeonggi e Chungcheong, áreas periféricas urbanas | Curto prazo (≤ 2 anos) | |

| Risco de Curtailment Devido ao Congestionamento de 154 kV no Corredor Sudoeste | -1.2% | Corredor de transmissão sudoeste, rota de Jeolla a Seul | Médio prazo (2-4 anos) | |

| Regras de Conteúdo Local Inflacionando o CapEx da Energia Eólica Offshore | -0.7% | Zonas de desenvolvimento de energia eólica offshore, regiões de fabricação costeira | Médio prazo (2-4 anos) | |

| Ciclo Lento de Aprovação da Avaliação de Impacto Ambiental (AIA) (>30 meses) | -1.9% | Nacional, com atrasos específicos em áreas ambientalmente sensíveis | Longo prazo (≥ 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Desafios de Aquisição de Terras para Energia Solar em Solo nas Províncias de Gyeonggi e Chungcheong

As ordenanças de recuo de 100-1.000 m eliminam até 70% dos terrenos candidatos e inflacionam os custos de construção em 25%.[3]Assessoria de imprensa da Solutions for Our Climate, "Cidadãos contestam regras de recuo para energia solar," SOF.OR.KR Recursos constitucionais apresentados em fevereiro de 2025 contestam essas regras por serem cientificamente infundadas. Sem a revogação, o capital migrará para energia solar em telhados ou energia eólica offshore, corroendo a atual preeminência da energia solar no mercado de energia renovável sul-coreano.

Ciclo Lento de Aprovação da Avaliação de Impacto Ambiental (Acima de 30 meses)

A energia eólica offshore Haewoori concluiu sua AIA em julho de 2024, após uma revisão de vários anos, o que ilustra uma média de 30 meses que amplia o risco de financiamento.[4]Redação de notícias da Energy Global, "AIA da energia eólica offshore Haewoori concluída," ENERGYGLOBAL.COM A Lei de Promoção da Energia Eólica de março de 2025 promete aprovação por guichê único, mas o órgão entrincheirado ainda está atrasando a realização dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Aceleração Eólica Desafia a Dominância Solar

A energia solar manteve uma participação de 70,62% no mercado de energia renovável sul-coreano em 2025, mas o CAGR de 34,92% da energia eólica sinaliza uma mudança. O tamanho do mercado de energia renovável sul-coreano para energia eólica offshore poderá superar 26,3 GW até 2031, caso todo o pipeline de leilões obtenha financiamento. A remoção das cotas de conteúdo local reduziu o CapEx das turbinas em até 20%, atraindo a Ørsted e a Equinor, enquanto a CS Wind localizou a produção de torres. A energia hidráulica, a bioenergia e a energia geotérmica permanecem opções de nicho, dadas as limitações de recursos e o redirecionamento dos subsídios.

O lançamento de turbinas de 15 MW, os projetos piloto de fundações flutuantes ao largo de Ulsan e as rodadas de arrendamento em águas mais profundas reforçam a trajetória de recuperação da energia eólica. A participação da energia solar no mercado de energia renovável da Coreia do Sul pode diminuir à medida que a capacidade portuária, os links HVDC e a descarbonização corporativa direcionam os gastos para parques eólicos com maior fator de capacidade.

Por Usuário Final: As Concessionárias Impulsionam a Transformação do Mercado

As concessionárias controlavam 59,12% da capacidade instalada em 2025 e registraram um CAGR de 12,58% até 2031, com as subsidiárias da KEPCO liderando licitações de múltiplos GW. A adoção do K-RE100 e o PPA recorde da Hyundai indicam que os compradores comerciais e industriais estão escalando rapidamente, embora a não elegibilidade para REC modere uma adoção mais ampla. O crescimento residencial fica para trás, prejudicado pelas ordenanças de recuo e pela área limitada de telhados, embora os projetos piloto de usinas virtuais aproveitem novos contratos de armazenamento de 540 MW/3.240 MWh. À medida que as reformas ampliam a elegibilidade para PPAs, o setor de energia renovável sul-coreano pode progressivamente reequilibrar a dependência das concessionárias incumbentes.

Análise Geográfica

Devido aos fortes ventos costeiros e aos portos de águas profundas, as províncias de Jeolla dominam o mercado de energia renovável sul-coreano. O complexo de 8,2 GW de Sinan ancora essa liderança, reforçada pelo pacote de infraestrutura de 1,2 trilhão de won sul-coreanos que equipa Mokpo para atender turbinas superiores a 15 MW. Os planos de rede alocam 2 GW de capacidade de exportação HVDC dedicada de Sinan ao centro de carga de Seul, assim que o link Donghaean nº 2 entrar em operação em 2027. Incentivos robustos de conteúdo local também fomentam instalações de naceles e pás que atendem pedidos domésticos e de exportação.

A Ilha de Jeju é pioneira em energias renováveis integradas, com sua penetração de 16,2% de energias renováveis em 2020 e o objetivo de alcançar a neutralidade de carbono até 2030, criando uma área experimental. O condensador síncrono da ABB e o conversor VSC da Hitachi mantêm a rede da ilha equilibrada apesar do aumento da produção variável. O armazenamento em baterias reduziu o curtailment em 1.847 MWh entre 2015 e 2019, e um projeto piloto de hidrogênio verde posiciona Jeju como modelo para replicação no continente. As lições sobre gestão de frequência e substituição de inércia rotativa informam os padrões nacionais previstos para 2026.

Os centros industriais da Costa Leste, Ulsan e Pohang, estão evoluindo para vales do hidrogênio. A KHNP iniciou as obras do primeiro eletrolisador movido a energia nuclear do país em outubro de 2025, enquanto a SK E&S avançou em um complexo de 16 bilhões de dólares americanos com meta de 250.000 t de H₂ anualmente. Esses clusters aproveitam a proximidade com siderúrgicas e plantas petroquímicas, gerando demanda âncora por moléculas limpas e estabilizando os fluxos de energia renovável. Por outro lado, as províncias de Gyeonggi e Chungcheong, com escassez de terras, enfrentam dificuldades com o licenciamento de energia solar em solo, levando os desenvolvedores a optar por telhados mais caros ou áreas rurais com alimentações de rede mais longas.

Cenário Competitivo

A concentração do mercado é moderada. As subsidiárias de geração da KEPCO mantêm extensos pipelines, mas enfrentam nova concorrência da Ørsted, Equinor e Vena Energy no setor de energia eólica offshore. Empreendimentos conjuntos como a parceria de embarcações de operação e serviço da ESVAGT-KMC Line preenchem lacunas de capacidade marítima, enquanto os acordos de localização CS Wind-Vestas garantem o fornecimento de energia. A liderança tecnológica está migrando para turbinas de 15 MW ou mais, com a Siemens Gamesa e a GE Vernova se posicionando para a próxima rodada de licitações.[6]Comunicado da CS Wind, "Empreendimento conjunto CS Wind-Vestas," CSWIND.COM

Os conglomerados domésticos buscam a integração vertical. A Hanwha Q CELLS controla o polissilício upstream, os módulos e os serviços de EPC, conferindo à empresa vantagem nas negociações de preços, mas expondo-a às oscilações globais de excesso de oferta. A SK E&S combina negociação de GNL, energias renováveis e hidrogênio, protegendo-se da volatilidade das commodities. O título nuclear verde de 1,166 bilhão de dólares de Hong Kong da KHNP diversifica o financiamento e ressalta as sinergias entre energia nuclear e energias renováveis. Enquanto isso, produtores independentes de energia menores exploram as regras de PPA direto para conquistar nichos no varejo.

A competitividade de custos substitui os relacionamentos históricos como critério primário para licitações. Os desenvolvedores que agrupam armazenamento ou hidrogênio ganham pontos de avaliação sob as diretrizes de leilão de 2025. A digitalização de toda a frota adotada pela KEPCO estabelece benchmarks de desempenho, levando os fabricantes de equipamentos originais a incorporar análises preditivas em seus contratos de operação e manutenção (O&M). Os participantes internacionais trazem expertise em fundações flutuantes e HVDC multiterminal, acelerando a transferência de competências para as cadeias de fornecimento locais.

Líderes do Setor de Energia Renovável da Coreia do Sul

Korea Electric Power Corporation (KEPCO)

Hanwha Q CELLS Co., Ltd

Korea Midland Power Co., Ltd (KOMIPO)

Korea South-East Power Co., Ltd (KOSEP)

SK E&S Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Doosan Enerbility e a Korea Western Power assinaram um Memorando de Entendimento para desenvolver e exportar turbinas a hidrogênio de 90 MW.

- Maio de 2025: O governo licitou 540 MW/3.240 MWh de baterias em escala de rede para mitigar o risco de curtailment de energias renováveis.

- Abril de 2025: A KHNP iniciou as obras da primeira usina de hidrogênio movida a energia nuclear do país, com meta de produção de 4 toneladas por dia.

- Março de 2025: A KHNP lançou o primeiro título nuclear verde da Ásia, captando 1,166 bilhão de dólares de Hong Kong para tecnologias de próxima geração.

Escopo do Relatório do Mercado de Energia Renovável da Coreia do Sul

Energia renovável refere-se a fontes de energia que são reabastecidas naturalmente e, portanto, consideradas sustentáveis e ambientalmente amigáveis. Exemplos de fontes de energia renovável incluem solar, eólica, hidráulica, geotérmica e biomassa. Essas fontes de energia são consideradas renováveis porque são reabastecidas de forma natural e contínua, ao contrário das fontes de energia não renováveis, como os combustíveis fósseis (carvão, petróleo e gás), que são recursos finitos que eventualmente se esgotarão.

A energia renovável sul-coreana é segmentada por tipo. Por tipo, o mercado é segmentado em hidráulica, eólica, solar e outros tipos. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em megawatts (MW).

| Energia Solar (Fotovoltaica e Termossolar) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, PSH) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Termossolar) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia renovável da Coreia do Sul?

Atingiu 49,37 GW em 2026 e está previsto para alcançar 82,11 GW até 2031.

Qual tecnologia está crescendo mais rapidamente?

A energia eólica registra o maior CAGR de 34,92% para o período 2026-2031.

Por que os PPAs corporativos são importantes na Coreia do Sul?

Os PPAs diretos permitem que empresas como a Hyundai garantam fornecimento renovável de longo prazo fora do monopólio da KEPCO, apoiando a conformidade com REC e a precificação fixa.

Quais melhorias na rede elétrica estão planejadas para apoiar as energias renováveis?

A KEPCO adicionará 10.173 km de circuito e um link HVDC de 4 GW para Seul, além de uma plataforma nacional de gêmeo digital até 2034.

Qual é o principal obstáculo para novos parques solares?

As ordenanças municipais de recuo eliminam grande parte das terras disponíveis para desenvolvimento, gerando desafios jurídicos e aumento de custos.

Como o hidrogênio está vinculado ao crescimento das energias renováveis?

Os eletrolisadores movidos a energia nuclear e o complexo de 16 bilhões de dólares americanos da SK fornecerão hidrogênio limpo para 6.500 GWh de licitações de energia, proporcionando reserva flexível para as energias renováveis variáveis.

Página atualizada pela última vez em: