Tamanho e Participação do Mercado de Energia Eólica da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

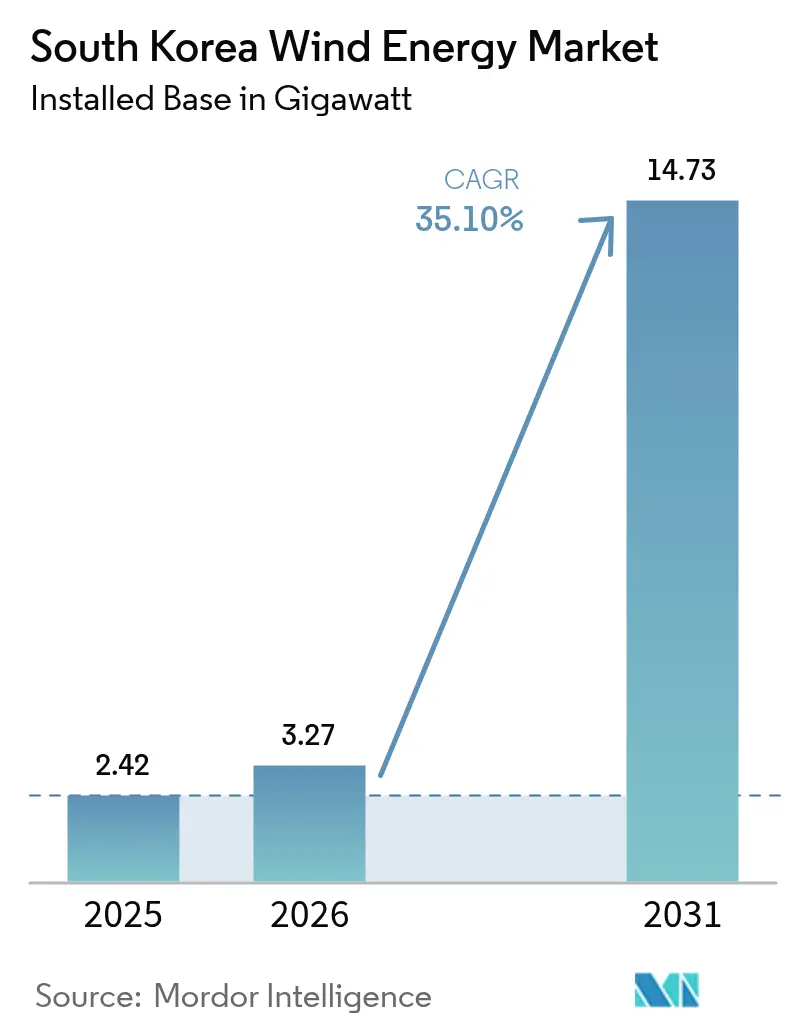

| Tamanho do mercado no ano base (2025) | 2.42 gigawatt |

| Volume do Mercado (2026) | 3.27 gigawatt |

| Volume do Mercado (2031) | 14.73 gigawatt |

| Taxa de crescimento (2026 - 2031) | 35.10% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Eólica da Coreia do Sul em 2026 é estimado em 3,27 gigawatts, crescendo a partir do valor de 2,42 gigawatts em 2025, com projeções para 2031 indicando 14,73 gigawatts, crescendo a um CAGR de 35,10% no período 2026-2031.

O forte apoio político no âmbito do Novo Acordo Verde, a rápida expansão offshore e o crescimento dos acordos corporativos de compra de energia (PPAs) sustentam essa expansão contínua. Os desenvolvedores estão migrando de adições incrementais onshore para parques offshore de escala de serviço público que aproveitam a capacidade de construção naval da Coreia, o seguro de crédito à exportação e os cabos de alta tensão localizados para reduzir os prazos e custos dos projetos. A tecnologia de energia eólica flutuante validada ao largo de Ulsan em 2024 agora desbloqueia os recursos do Mar do Leste em águas profundas, enquanto o aumento do tamanho das turbinas para plataformas de 8 a 15 MW reduz os custos do sistema de equilíbrio e aumenta os fatores de capacidade. A concorrência se intensifica à medida que as grandes empresas europeias se aliam aos chaebols, mas os gargalos de licenciamento, o congestionamento da rede e os padrões de projeto para tufões limitam as taxas de instalação no curto prazo e pressionam os retornos dos projetos.

Principais Conclusões do Relatório

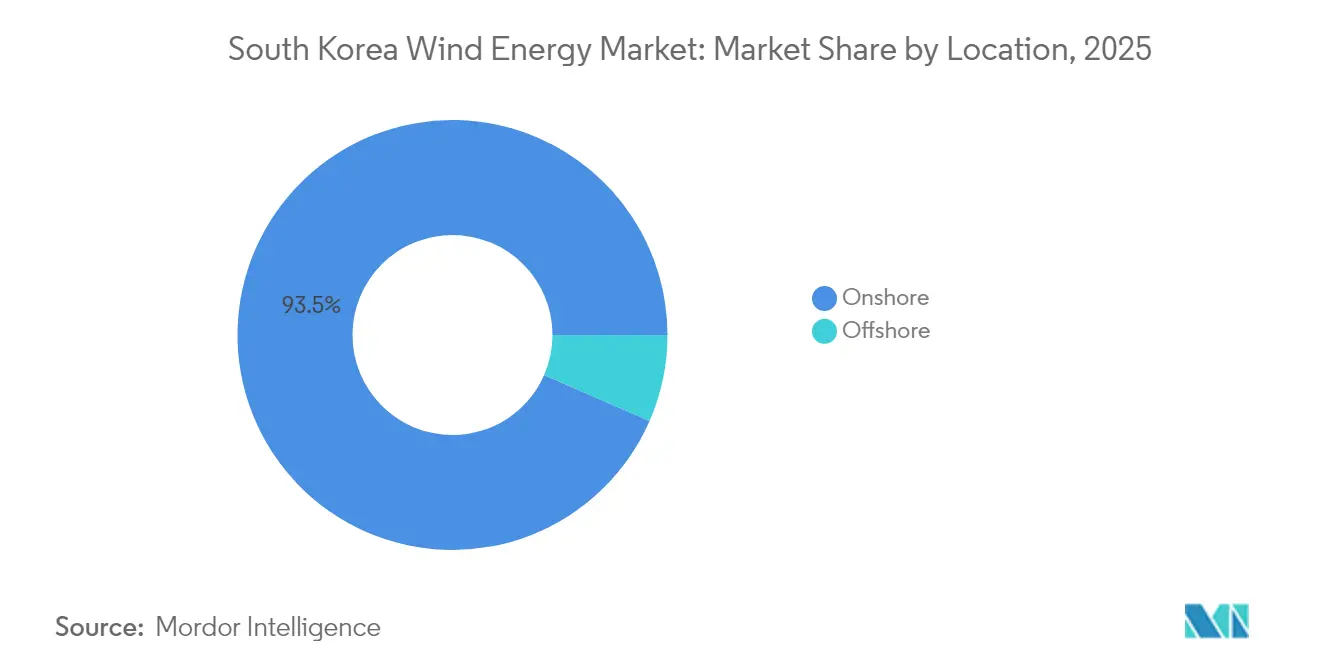

- Por localização, a energia eólica onshore detinha 93,45% da participação do mercado de energia eólica da Coreia do Sul em 2025, enquanto a capacidade offshore tem previsão de crescimento composto a um CAGR de 72,90% até 2031.

- Por capacidade de turbina, a classe de 3 a 6 MW representou 66,90% do tamanho do mercado de energia eólica da Coreia do Sul em 2025; o segmento acima de 6 MW tem projeção de expansão a um CAGR de 40,20% até 2031.

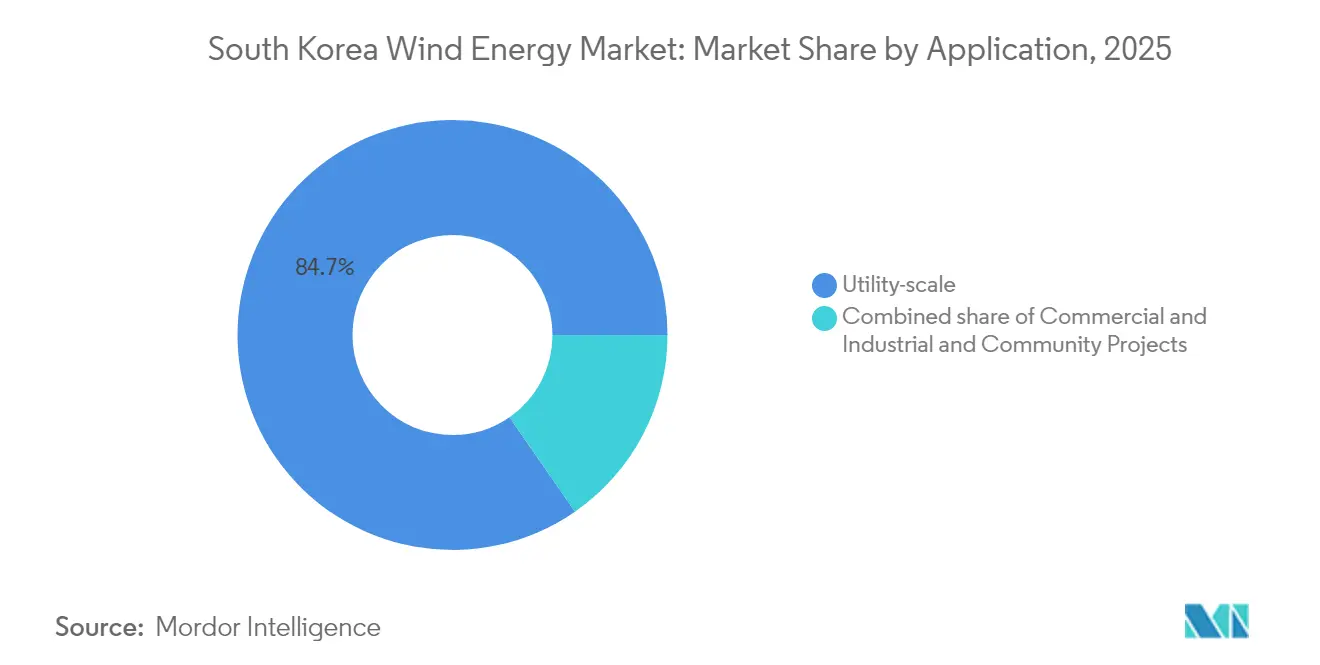

- Por aplicação, os projetos de escala de serviço público capturam 84,65% do tamanho do mercado de energia eólica da Coreia do Sul em 2025 e têm previsão de crescimento a um CAGR de 38,10% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Novo Acordo Verde e 9º Plano Básico Determinando 12 GW Offshore até 2030 | +12.5% | Nacional, Jeolla e Gyeongsang | Longo prazo (≥ 4 anos) |

| Plataforma de Testes de Energia Eólica Flutuante ao Largo de Ulsan Reduzindo o Risco de Projetos em Águas Profundas | +6.8% | Ulsan, Busan, Mar do Leste | Médio prazo (2-4 anos) |

| PPAs Corporativos de Gigantes Tecnológicos Coreanos Desbloqueando Offtake de Longo Prazo | +5.2% | Nacional, corredor Seul-Incheon | Médio prazo (2-4 anos) |

| Ilha de Jeju Livre de Carbono 2030 Acelerando o Repotenciamento Onshore | +3.1% | Ilha de Jeju | Curto prazo (≤ 2 anos) |

| Seguro de Crédito à Exportação para Fabricantes de Equipamentos Originais de Renováveis Reduzindo o Custo de Financiamento | +2.9% | Nacional | Médio prazo (2-4 anos) |

| Localização do Cabo K-SUPCON de Alta Tensão Impulsionando o Conteúdo Doméstico | +4.3% | Zonas do Mar Ocidental e do Mar do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Novo Acordo Verde e 9º Plano Básico Determinando 12 GW Offshore até 2030

O alinhamento governamental entre o estímulo do Novo Acordo Verde e o 9º Plano Básico fornece uma meta executável para instalar 12 GW de energia eólica offshore até 2030, um salto de oitenta e cinco vezes em relação à base operacional de 142 MW. Esse objetivo estatutário obriga o operador da rede a financiar atualizações de transmissão, enquanto o projeto de Lei Especial sobre energia eólica promete licenciamento consolidado e prazos claros de nível de serviço. O programa de investimento de 75 trilhões de KRW de Jeollanam-do sustenta o aprofundamento de portos locais, atualizações de subestações e centros de treinamento que reduzem os prazos de construção. O acoplamento de políticas com o roteiro nacional de hidrogênio ampliou a pilha de receitas, pois os projetos offshore fornecerão eletrolisadores de hidrogênio verde co-localizados nas zonas industriais de Sinan e Mokpo. A coordenação liderada pelo Estado reduz a incerteza de offtake, diminuindo os prêmios de custo de capital para desenvolvedores privados. Essas medidas ancoram o crescimento de médio prazo nas perspectivas do mercado de energia eólica sul-coreano.

Plataforma de Testes de Energia Eólica Flutuante ao Largo de Ulsan Reduzindo o Risco de Projetos em Águas Profundas

Uma plataforma de testes de energia eólica flutuante de 1 GW administrada pelo Instituto de Pesquisa de Navios e Engenharia Oceânica da Coreia valida sistemas de ancoragem que suportam cargas de tufões e ondas de 60 metros, reduzindo o risco de implantações futuras nas águas da plataforma continental íngreme da Coreia.[1]Instituto de Pesquisa de Navios e Engenharia Oceânica da Coreia, "Visão Geral da Plataforma de Testes de Energia Eólica Flutuante," kriso.re.kr Os testes de protótipos confirmam que turbinas de 15 MW montadas em cascos semissubmersíveis atendem aos códigos estruturais, e a proximidade com os estaleiros de Ulsan reduz os custos de transporte de plataformas em 30%. A aquisição do projeto MunmuBaram de 1,125 GW pela Hexicon após a saída da Shell ilustra o apetite estrangeiro sustentado por projetos flutuantes.[2]Equipe do Maritime Executive, "Hexicon Adquire Projeto de Energia Eólica Flutuante Coreano," maritime-executive.com A expansão bem-sucedida abrirá mais de 300% em área tecnicamente viável adicional ao longo da Costa Leste, reforçando o crescimento de longo prazo do mercado de energia eólica sul-coreano.

PPAs Corporativos de Gigantes Tecnológicos Coreanos Desbloqueando Offtake de Longo Prazo

Os PPAs diretos introduzidos em 2021 desmantelam o monopólio da Korea Electric Power Corporation ao permitir que grandes corporações contratem eletricidade diretamente dos geradores. A Hyundai Motor já garantiu 610 GWh anualmente por vinte anos, um acordo avaliado em cerca de USD 500 milhões.[3]Hyundai Motor Group, "Hyundai Motor Assina PPA de Renováveis de 610 GWh," hyundaimotorgroup.com A Samsung Electronics, a LG Chem e um crescente grupo de operadores de centros de dados estão alinhando aquisições semelhantes, contornando a volatilidade dos certificados de renováveis e oferecendo aos credores visibilidade de fluxo de caixa por vinte anos. A demanda corporativa está mudando a dinâmica dos leilões: os desenvolvedores que alinham projetos com janelas de PPA garantem spreads de financiamento mais baixos, permitindo cronogramas de construção mais rápidos. Esses contratos, portanto, injetam impulso de curto prazo no mercado de energia eólica sul-coreano.

Ilha de Jeju Livre de Carbono 2030 Acelerando o Repotenciamento Onshore

Jeju estabeleceu um objetivo vinculante de atender a toda a demanda de eletricidade com renováveis até 2030, e espera-se que a energia eólica forneça cerca de 60% da capacidade-alvo. A disponibilidade limitada de terra voltou a atenção para o repotenciamento, substituindo máquinas legadas de 2 MW por modelos de 6 MW nas bases existentes e reutilizando os direitos de interconexão. As implantações iniciais mostram fatores de capacidade aumentando em 15 pontos percentuais, enquanto o armazenamento integrado reduz o risco de curtailment. O sucesso de Jeju fortalece a aceitação pública e provavelmente orientará programas de repotenciamento semelhantes nos arquipélagos de Ulleung e Chuja. O repotenciamento mantém os custos de desenvolvimento mais baixos do que as construções em campo virgem, reforçando os ventos favoráveis de médio prazo no mercado de energia eólica sul-coreano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Licenciamento do Sistema de Avaliação de Impacto Ambiental "Balcão Único" Atrasam a Decisão de Investimento Final | -5.7% | Nacional, Jeolla e Gyeongsang | Curto prazo (≤ 2 anos) |

| Congestionamento da Rede na Costa Sudoeste Limitando o Despacho Livre de Curtailment | -4.2% | Agrupamentos offshore de Jeolla | Médio prazo (2-4 anos) |

| Zonas de Exclusão de Pesca e Militares Reduzindo os Locais Desenvolvíveis | -3.8% | Águas do Mar Ocidental e do Mar do Sul | Longo prazo (≥ 4 anos) |

| Alto Custo Nivelado de Energia Devido aos Padrões de Projeto para Tufões | -6.1% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Licenciamento do Sistema de Avaliação de Impacto Ambiental "Balcão Único" Atrasam a Decisão de Investimento Final

O regime de Avaliação de Impacto Ambiental permanece sequencial apesar de sua denominação de "balcão único", obrigando os desenvolvedores a cumprir as análises marítimas, militares e culturais em sequência, e não de forma simultânea.[4]Editores da Energy Global, "Aprovações de Avaliação de Impacto Ambiental Continuam a Atrasar Projetos Eólicos Coreanos," energyglobal.com O projeto de energia eólica offshore Haewoori ilustra a pressão: a consulta de Avaliação de Impacto Ambiental durou 28 meses, bem acima do referencial de doze meses da OCDE. Os planos do governo de delegar autoridade às agências provinciais poderiam reduzir o tempo de processamento, mas os níveis de pessoal das agências precisam aumentar para lidar com um pipeline crescente. Até que as lacunas de execução sejam fechadas, as aprovações lentas reduzirão a taxa de crescimento de curto prazo incorporada no mercado de energia eólica sul-coreano.

Congestionamento da Rede na Costa Sudoeste Limitando o Despacho Livre de Curtailment

Os corredores sudoeste foram projetados para carvão de fonte pontual, e não para renováveis distribuídas, e os gargalos resultantes forçaram os parques eólicos a realizar curtailment durante o pico de produção. O plano de reforço de USD 15 bilhões da Korea Electric Power Corporation inclui uma espinha dorsal offshore de corrente contínua multiterminal (MTDC) que transportará energia diretamente para os centros de carga de Seul. Os atrasos na construção relacionados às cooperativas de pesca e ao licenciamento costeiro desafiam essa solução, de modo que a otimização de despacho habilitada por IA é uma solução paliativa. Até que as atualizações físicas cheguem, a saturação da rede subtrairá vários pontos do CAGR do mercado de energia eólica sul-coreano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Expansão Offshore Eclipsa a Maturidade Onshore

As instalações offshore, que representavam apenas 6,55% da capacidade em 2025, devem eclipsar os ativos onshore até 2031, à medida que os desenvolvedores correm para atingir a meta de 12 GW, impulsionando o mercado de energia eólica sul-coreano em direção à industrialização costeira. O repotenciamento onshore adiciona eficiência, mas apenas uma capacidade líquida modesta, enquanto as fundações flutuantes desbloqueiam locais no Mar do Leste que eram anteriormente inacessíveis devido a profundidades de 100 metros.

O sucesso offshore reconfigura as cadeias de suprimentos: os estaleiros coreanos fabricam semissubmersíveis, a LS Cable fornece arranjos submarinos localizados, e as regras de conteúdo doméstico canalizam os gastos para o aço, a eletrônica e a infraestrutura portuária coreanos. Os altos fatores de capacidade de 35 a 40% compensam os prêmios de capex e justificam o reforço da rede para os centros de carga de Seul-Incheon, confirmando a energia eólica offshore como o principal motor de crescimento do mercado de energia eólica sul-coreano.

Por Capacidade de Turbina: Máquinas de Escala de Gigawatt Redefinem a Economia dos Projetos

A classe de 3 a 6 MW entregou 66,90% das instalações em 2025; no entanto, as turbinas acima de 6 MW dominarão as construções futuras, pois máquinas menos numerosas e maiores reduzem os custos do sistema de equilíbrio em 20 a 30%. Unidades acima de 6 MW atingem fatores de capacidade superiores a 40% nas zonas offshore, melhorando a estabilidade da rede e facilitando a agenda de integração da KEPCO.

A demanda supera a capacidade doméstica de naceles de 1 a 1,5 GW por ano, criando uma lacuna de importação de curto prazo da Europa. As expansões planejadas da Doosan e da Hyosung para 2025-2026 visam fechar esse déficit, reforçando a ambição do setor de energia eólica sul-coreano de exportar turbinas de classe tufão para o Japão e Taiwan.

Por Aplicação: Dominância da Escala de Serviço Público Reflete a Política Centrada na Rede

Os parques de escala de serviço público detinham 84,65% das instalações em 2025 e crescerão a um CAGR de 38,10% até 2031, pois a KEPCO favorece projetos de ≥ 500 MW que se conectam diretamente às redes de 345 kV e 765 kV. Os leilões de Certificados de Energia Renovável, os PPAs de longo prazo e o financiamento concessionário endossam grandes parques que distribuem os custos fixos por volumes de gigawatts.

Os compradores comerciais e industriais (C&I), liderados por fabricantes de semicondutores e baterias, respondem por cerca de 10% da capacidade, usando PPAs diretos para proteger o risco de carbono. Os projetos comunitários permanecem abaixo de 5% devido aos maiores custos de financiamento e às garantias limitadas de offtake, embora o modelo de compartilhamento de benefícios de Jeju possa estimular um crescimento incremental se replicado no continente.

Análise Geográfica

A concentração ao longo da Costa Sudoeste torna a região a maior contribuinte para a capacidade instalada e o volume do pipeline, graças às velocidades médias estáveis do vento de 8 m/s e às condições de fundo do mar raso. O complexo principal de 8,2 GW do governo de Jeollanam-do por si só representa mais de 10% do pipeline global de projetos offshore. Os investimentos complementares em dragagem de portos, alargamento de estradas de transporte e áreas de preparação de pás de turbinas mantêm os custos logísticos competitivos, ancorando o Sudoeste como peça central do mercado de energia eólica sul-coreano. Um fundo de compensação pesqueira correspondente de USD 1,1 bilhão aliviou a resistência inicial, ilustrando como os benefícios comunitários direcionados podem suavizar os riscos de licença social.

Ulsan, na península sudeste, está migrando de hidrocarbonetos para energia eólica flutuante, aproveitando enormes diques secos e pátios de fabricação que antes construíam plataformas de perfuração. O projeto MunmuBaram de 1,125 GW implantará turbinas de 15 MW ancoradas a 70 km da costa, validando layouts em águas profundas. O memorando de entendimento da Cidade de Ulsan com universidades locais para treinar 3.000 técnicos até 2027 aborda as lacunas de mão de obra qualificada, posicionando o porto como um hub de exportação de energia eólica flutuante para a região mais ampla da Ásia-Pacífico. Essa especialização diferencia o local e injeta diversidade na presença do mercado de energia eólica sul-coreano.

A Ilha de Jeju oferece um laboratório vivo para integração de redes inteligentes, combinação de armazenamento de energia e repotenciamento de turbinas no âmbito de sua iniciativa Ilha Livre de Carbono 2030. A energia eólica já atende a um terço da carga de pico, e a ilha precisará de 2 GW de renováveis adicionais, dos quais 60% devem vir da energia eólica, para atingir a autossuficiência total. Bancos de baterias conectados à rede facilitam o curtailment, enquanto dados meteorológicos preditivos da Administração Meteorológica da Coreia otimizam o despacho. O sucesso demonstrável de Jeju alimenta ciclos de aprendizado que o operador da rede continental agora incorpora nos planos de expansão, fortalecendo a resiliência operacional em todo o mercado nacional de energia eólica sul-coreano.

Panorama regulatório

A Coreia do Sul está mudando o desenvolvimento de energia eólica offshore para um regime de definição de locais planejado e liderado pelo governo, sob a Lei Especial de Promoção da Implantação de Energia Eólica Offshore e do Desenvolvimento de Indústrias Relacionadas, que entrou em vigor em 26 de março de 2026. Sob o Ministério do Clima, Energia e Meio Ambiente (MCEE), os projetos avançam por Zonas de Geração de Energia designadas, com licenciamento integrado, uma mudança de política destinada a reduzir os prazos de pré-desenvolvimento em comparação com a abordagem de portas abertas anterior, que exigia revisões sequenciais.

O marco de apoio também está passando do Padrão de Portfólio Renovável (RPS) para leilões competitivos de preço fixo estruturados em torno de Contratos por Diferença (CfD). Esse alinhamento estabiliza a receita com base nos resultados dos leilões, em vez da volatilidade dos RECs. Em junho de 2026, o MCEE apresentou seu Plano de Implementação de Licitações de Médio e Longo Prazo para Energia Eólica Offshore, incluindo um programa de licitações de energia eólica offshore de 55 GW para 2026-2035, com volumes anuais de aproximadamente 4-7 GW, estreitando a ligação entre licenciamento, planejamento da rede e capacidade leiloada.

Cenário Competitivo

O mercado é moderadamente concentrado, com os cinco principais desenvolvedores controlando 55 a 60% da capacidade offshore em desenvolvimento, enquanto os ativos onshore estão distribuídos entre 15 a 20 empresas independentes. Os consórcios offshore combinam capital e tecnologia europeus com experiência regulatória e cadeias de suprimentos coreanas; exemplos incluem Ørsted–SK E&S e Equinor–Korea East-West Power.

O modelo verticalmente integrado da SK E&S garante offtake, cabos submarinos e fornecimento de turbinas dentro do chaebol, facilitando o financiamento e acelerando a construção. A abordagem diversificada da Hanwha combina energia eólica com solar e hidrogênio verde para atender à demanda dos compradores corporativos sob PPAs agrupados.

A turbina de classe tufão de 8 MW da Doosan Enerbility conquista pedidos ao oferecer custos entregues 15 a 20% mais baixos do que os modelos importados, auxiliada pelo seguro de crédito à exportação e pelas expansões de capacidade de torres em Busan. Empresas menores, como a Elenergy, pilotam híbridos de energia eólica e armazenamento, criando nichos em torno da mitigação de curtailment em redes congestionadas.

No geral, os movimentos estratégicos se concentram na localização da cadeia de suprimentos, na expansão da energia eólica flutuante e nos PPAs corporativos que desviam a receita dos mercados atacadistas, moldando o cenário competitivo do mercado de energia eólica sul-coreano.

Líderes do Setor de Energia Eólica da Coreia do Sul

Ørsted A/S

Vestas Wind Systems A/S

Doosan Enerbility Co., Ltd.

Equinor ASA

Siemens Gamesa Renewable Energy S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A definição planejada de locais para energia eólica offshore sob a Lei Especial de 2026 cria espaços mais claros para desenvolvedores e fornecedores que conseguem operar dentro das Zonas de Geração de Energia designadas e atender aos requisitos de licenciamento consolidados. Isso é reforçado pelo caminho de licitações do governo para 55 GW de energia eólica offshore durante 2026-2035, que estabelece um ritmo visível para a concessão de projetos e apoia casos de investimento para portos nacionais, logística de instalação, cabeamento submarino e equipamentos com classificação para tufões, alinhados aos cronogramas dos leilões.

Os sinais de financiamento e execução em 2026 também apontam para estruturas de negócios e modelos de participação. Em abril de 2026, foi anunciado o fechamento financeiro do projeto eólico offshore Shinan Ui, de 390 MW, com capital nacional, destacando um caminho de bancabilidade que pode ser reutilizado em rodadas de leilão posteriores. Separadamente, a Korea East-West Power obteve uma licença de geração de energia em abril de 2026 para o parque eólico offshore Jeju Handong-Pyeongdae, de 110 MW, posicionado como um projeto liderado pelo setor público. Junto a esses marcos em nível de projeto, o canal de PPA corporativo introduzido em 2021 continua sendo uma alavanca prática de escoamento para ativos de escala de serviço público que abastecem compradores industriais e tecnológicos, e complementa os leilões de CfD ao ampliar as opções de contratação para desenvolvedores que conseguem alinhar as janelas de COD com a demanda de longo prazo.

Desenvolvimentos recentes do setor

- Julho de 2026: A Korea Western Power avançou um projeto eólico offshore de 500 MW em Taean. O progresso adicionou impulso à atividade de desenvolvimento eólico offshore em escala de serviço público e apoiou a mudança mais amplo em direção a projetos maiores, capazes de justificar investimentos dedicados em rede e portos.

- Dezembro de 2025: A Vestas garantiu um pedido de 390 MW para o projeto eólico offshore Shinan-Ui, fornecendo turbinas V236-15.0 MW. A concessão reforçou o pipeline para implantações de turbinas acima de 6 MW na Coreia do Sul e elevou ainda mais as exigências de localização e logística marítima na cadeia de suprimentos.

- Dezembro de 2024: A Coreia do Sul concedeu 1,9 GW em seu terceiro leilão de energia eólica offshore, a preços próximos de KRW 177.000/MWh. O resultado reforçou a licitação competitiva como a principal via de acesso ao mercado para nova capacidade offshore e intensificou o foco na redução de custos, na preparação do licenciamento e no acesso à rede para os desenvolvedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a atividade de desenvolvimento de energia eólica na Coreia do Sul, medida como capacidade eólica instalada adicionada e em operação, acompanhada em projetos onshore e offshore e suas faixas típicas de tamanho de turbina.

Exclusões de escopo: excluímos fontes renováveis não eólicas, varejo de eletricidade e ativos de rede autônomos que não são construídos diretamente como parte da execução de projetos eólicos.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala de serviço público

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacele/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Sistema de Equilíbrio

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada primeiramente para construir uma visão clara do histórico de capacidade eólica na Coreia do Sul, do pipeline ativo e do ambiente político e de licenciamento que afeta o cronograma dos projetos. Para isso, recorremos a fontes públicas, como divulgações da Korea Energy Agency, publicações do Ministério do Comércio, Indústria e Energia, estatísticas do KOSIS, atualizações de rede e mercado do operador do setor elétrico, e conjuntos de dados da IEA e da IRENA para verificação cruzada dos totais de capacidade.

Em seguida, analisamos anúncios de desenvolvedores, aprovações ambientais, restrições de portos e instalação, e notícias sobre envio e comissionamento de turbinas por meio de comunicados de imprensa confiáveis, sites de associações e apresentações corporativas. Quando necessário, utilizamos assinaturas pagas para dados financeiros e de inteligência corporativa, notícias e finanças, bases de dados de patentes e uma base de dados de embarques de importação e exportação em nível detalhado para confirmar direcionalmente se a atividade dos projetos e os fluxos de equipamentos correspondem à construção modelada. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coletar, validar e esclarecer a análise final.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar a robustez do cronograma de construção e a divisão entre onshore e offshore, especialmente onde as listas públicas de projetos não refletem totalmente atrasos, redesenhos ou restrições de rede na Coreia do Sul. Conversamos com uma combinação de desenvolvedores, participantes de EPC e da cadeia de suprimentos, profissionais de financiamento e consultoria, e especialistas técnicos. As informações obtidas foram então utilizadas para ajustar as premissas sobre taxas de comissionamento, aumento do porte das turbinas e prontidão de execução offshore nas principais zonas de desenvolvimento costeiro.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 20% | Gerentes: 55% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem de reconstrução de capacidade top-down, na qual os totais de capacidade nacional e os caminhos de comissionamento são traduzidos em GW instalados anualmente. Isso é feito mapeando as concessões de projetos, o progresso do licenciamento, a prontidão para conexão à rede e as durações típicas de construção. O modelo é então corroborado com aproximações bottom-up seletivas, como consolidações amostradas projeto por projeto e verificações sobre o número implícito de turbinas a partir das classificações médias de MW. Isso nos ajuda a ajustar os totais quando o cronograma parece supervalorizado.

Neste mercado eólico da Coreia do Sul, tratamos algumas variáveis como principais indicadores, incluindo o ritmo de comissionamento offshore versus onshore, a progressão do tamanho médio das turbinas (até 3 MW, 3-6 MW e acima de 6 MW), a participação de projetos em escala de serviço público, a atividade esperada de repotenciação em locais mais antigos e as metas offshore anunciadas que influenciam o licenciamento e o planejamento portuário. Onde existem lacunas nas divulgações públicas de projetos, preenchemos as premissas usando pesos de probabilidade baseados em entrevistas para atraso e cancelamento, e então testamos a robustez dos resultados em relação a restrições observáveis de rede e marítimas.

Para a previsão, foi utilizada a análise de cenários, pois o desenvolvimento é sensível ao momento das aprovações e à prontidão de execução offshore, e não apenas a tendências históricas suaves. Os cenários foram ancorados na direção da política, nos sinais de leilões e pipeline, e nas expectativas de especialistas coletadas durante as discussões primárias. Em seguida, selecionamos o caminho final com base no conjunto de premissas mais repetível que pudemos defender em uma chamada com o cliente.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de triangulação entre totais de capacidade, sinais de movimento do pipeline e restrições de execução que podem ser observadas de forma independente na Coreia do Sul. Valores discrepantes foram sinalizados quando as adições anuais implícitas pareciam inconsistentes com os prazos de conexão à rede, a capacidade portuária e de instalação, ou o padrão típico de crescimento observado em ciclos de construção offshore comparáveis, e esses itens foram revisados novamente antes da aprovação final.

Nosso processo também inclui verificações internas de múltiplas etapas para que as definições, os cálculos e as premissas permaneçam consistentes ao longo da série temporal. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como uma grande mudança de política, um grande projeto atingindo o fechamento financeiro ou uma mudança visível no licenciamento offshore. Antes da entrega, uma revisão final por analistas é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado de Energia Eólica da Coreia do Sul em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para energia eólica na Coreia do Sul podem variar bastante, e o principal motivo é que as empresas não medem a mesma coisa. Algumas acompanham a capacidade instalada em gigawatts, outras publicam receita em USD, e algumas combinam equipamentos, serviços de projeto e até armazenamento em um único total.

O ritmo de comissionamento por localização (onshore versus offshore) e a combinação de tamanhos de turbina também são tratados de forma diferente, o que altera as adições anuais implícitas e a curva de previsão. A prontidão para conexão à rede, os prazos de licenciamento e o momento da conversão cambial podem ampliar ainda mais essa dispersão quando não são verificados em relação a sinais observáveis de projetos e infraestrutura. Como resultado, o mesmo mercado pode parecer menor ou maior dependendo das escolhas de modelagem utilizadas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,27 bilhões de USD (2026) | |

| Consultoria Global A | 4,28 bilhões de USD (2024) | Utiliza dimensionamento por receita e parece incluir grupos de valor adjacentes além da capacidade instalada, o que pode incorporar gastos de EPC e projetos mais amplos que não se relacionam claramente com as adições anuais de GW. |

| Editora do Setor B | 1,90 bilhão de USD (2025) | Visão baseada em receita, com uma janela de previsão e premissas de preço diferentes, que pode subestimar o impacto do momento de comissionamento offshore e do aumento do porte das turbinas quando o pipeline ainda é desigual. |

Totais de capacidade, movimento observado do pipeline offshore e mudanças na classificação das turbinas são as verificações que mantêm a Mordor Intelligence vinculada a um caminho de construção de GW instalados, em vez de um cálculo baseado em gastos. Uma vez que a unidade de medida e o grupo de valor contabilizado estejam alinhados, as diferenças restantes geralmente se reduzem a premissas de tempo sobre a entrega offshore e à agressividade com que os atrasos são modelados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia eólica da Coreia do Sul em 2026?

A capacidade instalada está projetada em 3,27 GW em 2026.

Qual é o CAGR previsto para a capacidade eólica sul-coreana até 2031?

Espera-se que a capacidade se expanda a um CAGR de 35,10%, atingindo 14,73 GW até 2031.

Por que os projetos offshore estão crescendo mais rapidamente do que os onshore na Coreia?

Os parques offshore se beneficiam do mandato do Novo Acordo Verde de 12 GW, de maiores fatores de capacidade e dos avanços em energia eólica flutuante que desbloqueiam locais em águas profundas.

Qual segmento de turbinas dominará as futuras instalações coreanas?

As turbinas acima de 6 MW devem crescer a um CAGR de 40,20%, impulsionadas por plataformas de 8 a 15 MW que reduzem os custos de instalação por MW.

Como os PPAs corporativos estão moldando o desenvolvimento eólico coreano?

Gigantes tecnológicos como Samsung e SK Hynix assinam PPAs de 15 a 20 anos que garantem fluxos de receita, viabilizando o financiamento sem recurso para grandes parques offshore.

Quais atualizações de rede estão planejadas para lidar com a nova capacidade offshore?

A KEPCO construirá linhas de 765 kV ligando as zonas eólicas de Jeolla a Seul-Incheon até 2028, financiadas no âmbito de um plano de KRW 4,2 trilhões.

Página atualizada pela última vez em: