Tamanho e Participação do Mercado de Data Center da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

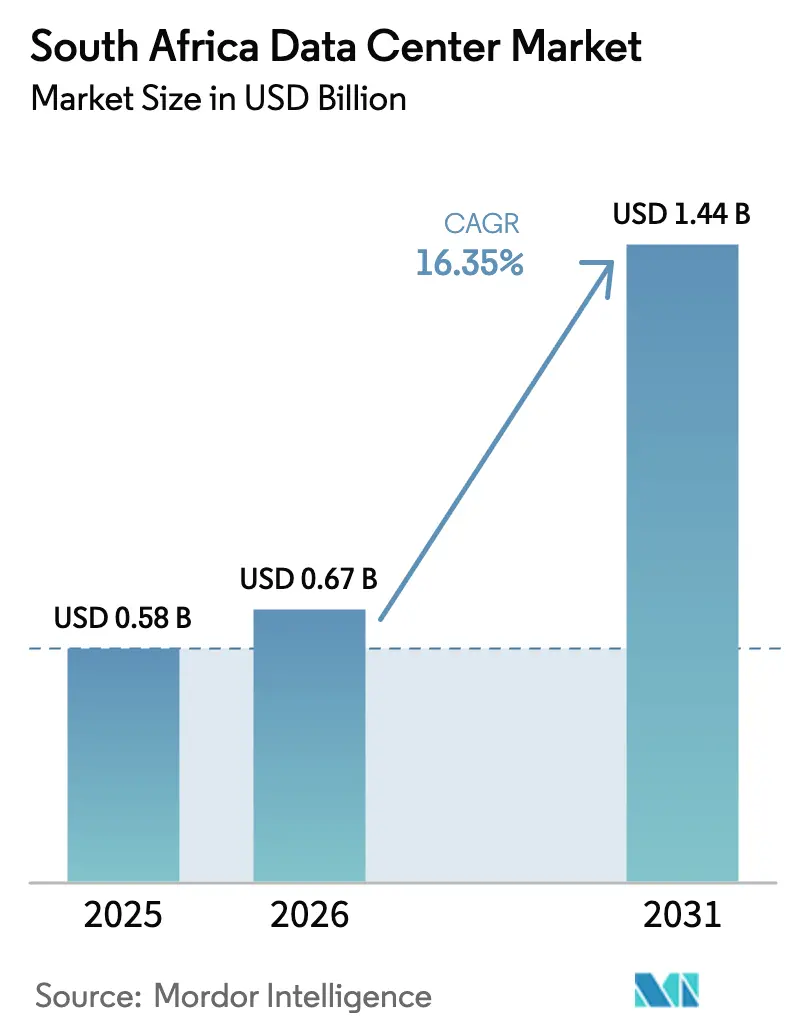

| Tamanho do mercado no ano base (2025) | 0.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center da África do Sul pela Mordor Intelligence

O tamanho do Mercado de Data Center da África do Sul em 2026 é estimado em USD 0,67 bilhões, crescendo a partir do valor de 2025 de USD 0,58 bilhões com projeções para 2031 mostrando USD 1,44 bilhões, crescendo a uma CAGR de 16,35% no período de 2026-2031. Em termos de base instalada, espera-se que o mercado cresça de 5,54 mil megawatts em 2025 para 7,81 mil megawatts até 2030, a uma CAGR de 7,11% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e relatadas em termos de MW. O rápido investimento em nuvem hiperescala, novos cabos submarinos e mandatos de soberania de dados são os principais impulsionadores do crescimento. Joanesburgo permanece o principal polo, embora a Cidade do Cabo e as zonas econômicas especiais atraiam novas construções que equilibram a capacidade em todo o país. Os operadores estão cada vez mais integrando energia renovável instalada no local ou transportada e resfriamento avançado para lidar com as preocupações de confiabilidade da rede elétrica, ao mesmo tempo em que cumprem as metas corporativas de carbono. A consolidação também está se acelerando à medida que empresas bem capitalizadas adquirem ou superam seus concorrentes, elevando os limites competitivos e apoiando instalações de grande escala e alta eficiência que podem hospedar cargas de trabalho de IA e de computação de alto desempenho.

Principais Conclusões do Relatório

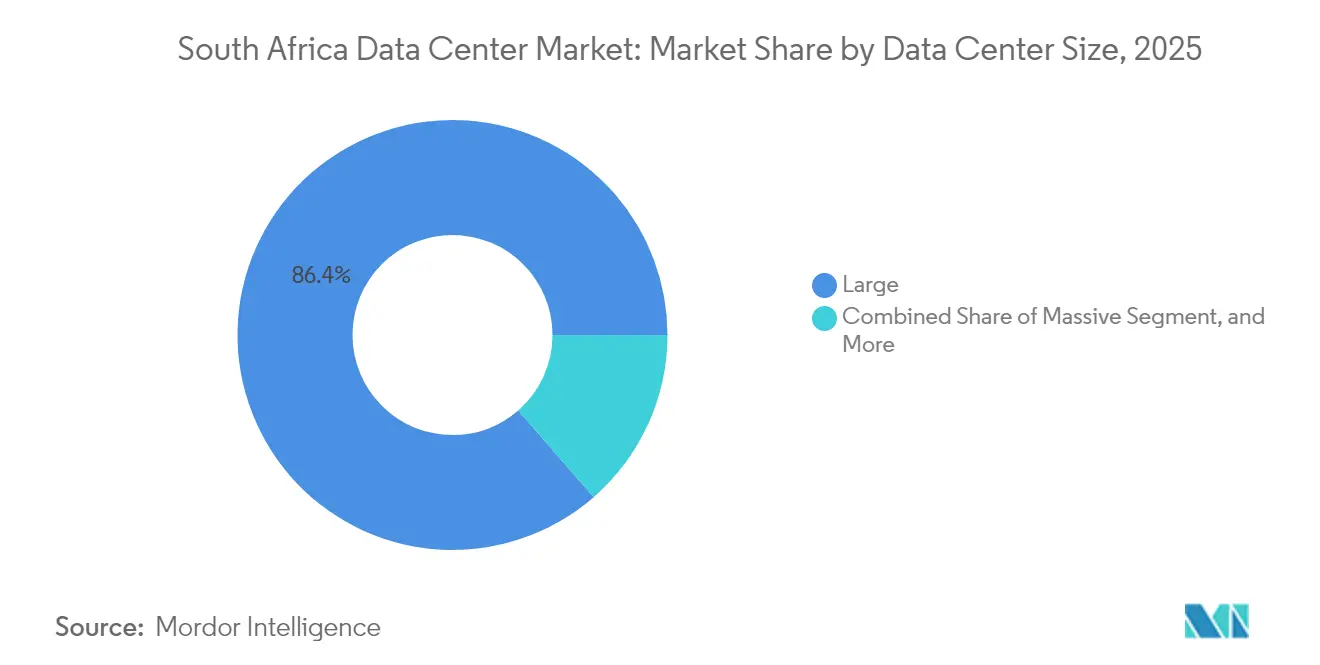

- Por tamanho do data center, as instalações de grande porte detinham 86,40% da participação do mercado de data center da África do Sul em 2025, enquanto o mesmo segmento está projetado para se expandir a uma CAGR de 7,64% até 2031.

- Por tipo de nível, o Nível 3 capturou uma participação de receita de 89,05% em 2025; o Nível 4 está previsto para crescer a uma CAGR de 7,08% até 2031.

- Por tipo de data center, os sites de hiperescala ou autogeridos lideraram o crescimento com uma perspectiva de CAGR de 8,15% até 2031.

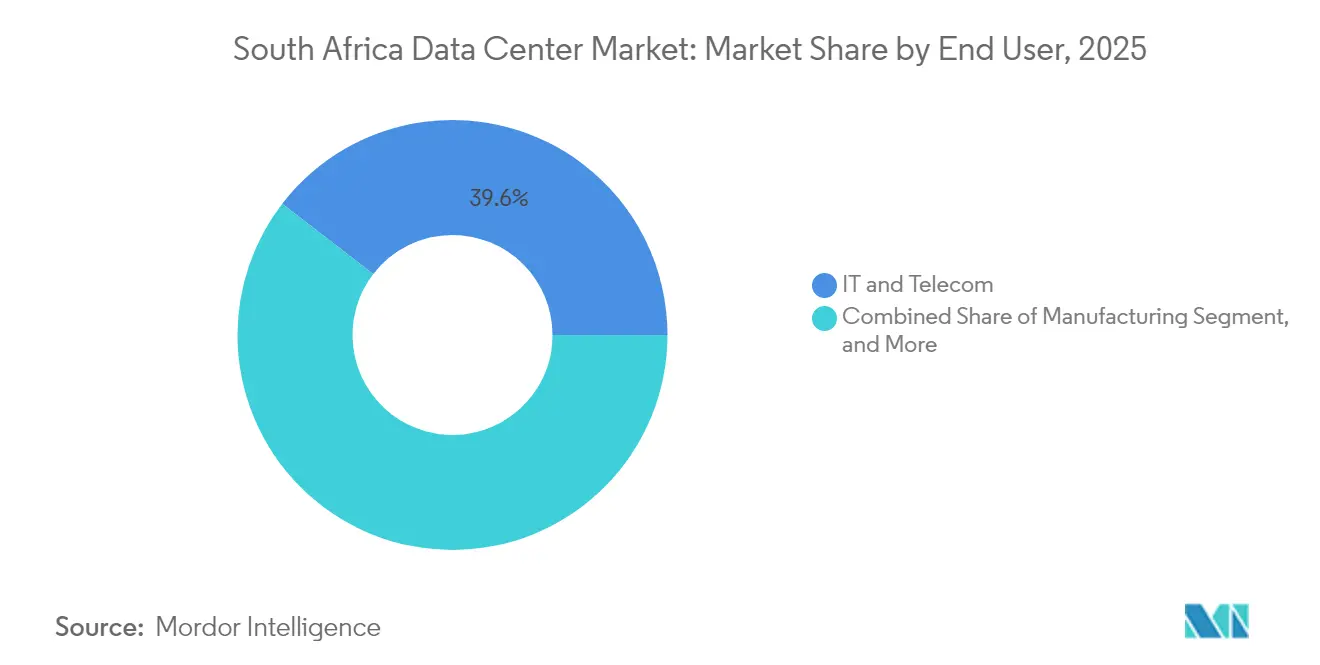

- Por usuário final, TI e telecomunicações representaram 39,55% do tamanho do mercado de data center da África do Sul em 2025; o BFSI está avançando a uma CAGR de 7,02% até 2031.

- Por hotspot, Joanesburgo dominou a implantação de capacidade em 2025, e o Restante da África do Sul está estimado para registrar uma CAGR de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Center da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente migração para a nuvem por empresas locais | +3.2% | Nacional, liderado por Joanesburgo e Cidade do Cabo | Médio prazo (2-4 anos) |

| Aterrissagens aceleradas de cabos submarinos aumentando a largura de banda | +2.8% | Regiões costeiras com extensão para o interior | Longo prazo (≥ 4 anos) |

| Compromissos de energia renovável por operadores de hiperescala | +2.1% | Nacional, clusters solares do Estado Livre | Longo prazo (≥ 4 anos) |

| Crescimento na demanda por IA e computação de alto desempenho | +3.5% | Joanesburgo e Cidade do Cabo | Médio prazo (2-4 anos) |

| Mandatos de soberania de dados sob a POPIA | +1.9% | Nacional | Curto prazo (≤ 2 anos) |

| Incentivos fiscais em zonas econômicas especiais | +1.8% | ZEEs: Coega, Dube Tradeport, Richards Bay | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Migração para a Nuvem por Empresas Locais

Bancos, varejistas e agências públicas sul-africanas estão acelerando a adoção da nuvem após a clareza regulatória sobre residência de dados. O TymeBank migrou a maior parte de sua plataforma bancária digital para a AWS, reduzindo o tempo de lançamento no mercado de novos serviços. A Política Nacional de Dados e Nuvem de maio de 2024 exige 99,995% de disponibilidade para cargas de trabalho governamentais, impulsionando assim a demanda por instalações locais certificadas. As empresas também buscam arquiteturas híbridas para se proteger contra oscilações de custo relacionadas à moeda para serviços de nuvem importados, mantendo dados sensíveis dentro das fronteiras nacionais.

Aterrissagens Aceleradas de Cabos Submarinos Aumentando a Largura de Banda

O cabo 2Africa de 45.000 km² e o sistema Equiano do Google tornaram-se totalmente operacionais em 2024, fornecendo 180 Tbps de capacidade adicional e reduzindo a latência da África do Sul para a Europa e o Oriente Médio. [1]Grupo WIOCC, "2Africa Cable System Operational", wiocc.net A largura de banda internacional confiável incentiva os hiperescaladores a lançarem regiões locais, sustentando plataformas de cache de borda e streaming que exigem nós de computação próximos.

Compromissos de Energia Renovável por Operadores de Hiperescala

A Teraco iniciou a construção de uma usina solar de 120 MW no Estado Livre em janeiro de 2025 para fornecer energia limpa para seus campi em todo o país, marcando o primeiro ativo renovável em escala utilitária de propriedade de um operador de data center. [2]Digital Realty, "Bridging Continents - The Role of Connectivity in Africa", digitalrealty.com Aliado ao mecanismo de transporte da Eskom, tais projetos permitem que os operadores garantam custos de energia previsíveis e cumpram as rigorosas metas de carbono exigidas pelos inquilinos globais de nuvem.

Crescimento na Demanda por IA e Computação de Alto Desempenho

As empresas que implantam cargas de trabalho de IA generativa e análise requerem racks de alta densidade superiores a 30 kW. Os campi de Joanesburgo estão expandindo suas unidades de resfriamento líquido, enquanto a Microsoft reservou capacidade adicional para apoiar seu programa de infraestrutura de IA de USD 300 milhões de março de 2025. [3]Microsoft África do Sul, "Microsoft anuncia investimento adicional de 5,4 bilhões de ZAR", microsoft.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade crônica da rede elétrica e cortes de energia | -2.4% | Nacional, agudo em zonas industriais | Curto prazo (≤ 2 anos) |

| Aumento dos custos de construção devido a tarifas de importação | -2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Processo lento de licenciamento para novas conexões à rede elétrica | -1.8% | Nacional | Médio prazo (2-4 anos) |

| Força de trabalho qualificada limitada para operações avançadas | -1.6% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Crônica da Rede Elétrica e Cortes de Energia

A Eskom melhorou seu fator de disponibilidade de energia para 60% em 2024; no entanto, os operadores permanecem expostos a interrupções não planejadas que aumentam os custos de diesel e segurança. As operadoras de telefonia móvel gastaram coletivamente mais de USD 295 milhões em sistemas de backup desde 2020, ilustrando a fragilidade mais ampla da infraestrutura que também onera as margens dos data centers.

Aumento dos Custos de Construção Devido a Tarifas de Importação

Equipamentos de comutação elétrica, resfriamento de precisão e sistemas de fornecimento de energia ininterrupta (UPS) são amplamente importados e precificados em moeda estrangeira. Um rand mais fraco e a escalada tarifária inflam os orçamentos dos projetos, forçando os desenvolvedores menores a adiar construções ou buscar joint ventures com hiperescaladores ricos em capital. A volatilidade de custos comprime os retornos e sustenta a tendência em direção a grandes campi multilocatários que podem garantir descontos de aquisição em massa, aumentando assim sua estabilidade financeira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Instalações de Grande Porte Impulsionam a Consolidação do Mercado

Os sites de grande porte controlaram 86,40% da participação do mercado de data center da África do Sul em 2025 e estão no caminho certo para uma CAGR de 7,64% até 2031. Este domínio reflete economias de escala que compensam os altos custos de terreno, energia e segurança. O projeto JB7 da Teraco, financiado por uma instalação de ZAR 8 bilhões, adicionará 30 MW em um único campus. As instalações médias atendem a empresas de médio porte que necessitam de suítes dedicadas, mas não conseguem justificar as dimensões de hiperescala. Os sites pequenos e de borda, embora ainda sejam um nicho, ganham relevância à medida que a adoção do 5G cresce e os serviços sensíveis à latência proliferam. O tamanho do mercado de data center da África do Sul para instalações de grande porte se expandirá, portanto, mais rapidamente do que outras categorias, reforçando a consolidação entre os operadores com acesso a capital.

A concentração em instalações de grande porte também apoia os objetivos nacionais de conectividade. As rotas de fibra entre campi, aliadas às aterrissagens de cabos submarinos, posicionam os sites de Joanesburgo e da Cidade do Cabo como pontos de troca regional. Construções regionais menores frequentemente fazem parcerias com operadores de grandes campi para serviços de acesso à nuvem. Combinados, esses níveis formam uma arquitetura na qual os grandes sites ancoram a capacidade e os nós menores distribuem as cargas de trabalho mais perto dos usuários finais.

Por Tipo de Nível: Domínio do Nível 3 Reflete Requisitos de Confiabilidade

O Nível 3 capturou 89,05% da receita de 2025 porque as empresas exigem pelo menos 99,982% de disponibilidade e sistemas com manutenção simultânea. Os mandatos governamentais elevam ainda mais os padrões mínimos, levando os projetos em fase inicial a serem projetados nos níveis Nível 3 ou Nível 4. Os hiperescaladores estão cada vez mais estipulando topologia elétrica de Nível 4 para clusters de IA, impulsionando a perspectiva de CAGR de 7,08% do segmento. Enquanto isso, o Nível 1 e o Nível 2 permanecem limitados a funções de borda ou recuperação de desastres, onde breves interrupções são toleradas.

Na prática, as instalações de Nível 3 frequentemente superam os caminhos críticos além da linha de base para mitigar a instabilidade da rede elétrica. Os operadores adicionam transformadores redundantes e reserva de armazenamento de diesel superior a 48 horas. Este investimento proativo gera preços premium enquanto garante contratos de longo prazo de bancos e inquilinos globais de nuvem. O tamanho do mercado de data center da África do Sul vinculado ao Nível 3 sobe, portanto, de forma constante, enquanto a adoção do Nível 4 acelera à medida que as cargas de trabalho de missão crítica migram de salas locais legadas.

Por Tipo de Data Center: Crescimento da Hiperescala Supera a Colocação

Os campi de hiperescala autogeridos estão projetados para registrar uma CAGR de 8,15% até 2031, à medida que a AWS, o Google e a Microsoft alocam zonas adicionais. A colocação retém um papel crucial para implantações híbridas empresariais e para hubs de interconexão neutros em relação à nuvem, como o site de 40 MW da Africa Data Centres em Joanesburgo. A colocação de varejo atende às necessidades imediatas de dimensões menores, enquanto as suítes por atacado atraem empresas globais de SaaS que entram na região. Embora a propriedade de hiperescala lidere as adições de capacidade, quase 65% dos gabinetes ativos atuais permanecem em salas multilocatárias, sublinhando um ecossistema equilibrado.

As estratégias dos operadores estão convergindo: os hiperescaladores estão buscando energia renovável e resfriamento personalizado, enquanto os players de colocação estão investindo em suítes de alta densidade para permanecerem relevantes para os inquilinos de IA. O tamanho do mercado de data center sul-africano alocado para construções de hiperescala está definido para eclipsar a colocação além de 2027, se os pipelines de construção atuais permanecerem no caminho certo; no entanto, as salas neutras de operadoras continuarão a ancorar o tráfego de peering e de acesso à nuvem.

Por Usuário Final: Liderança de TI e Telecomunicações Enfrenta Desafio do BFSI

As empresas de TI e telecomunicações representaram 39,55% da demanda de 2025, beneficiando-se do rápido crescimento de dados móveis e da reconfiguração das operadoras de redes centrais para arquiteturas centradas em nuvem. Os serviços bancários, financeiros e de seguros estão projetados para crescer à taxa mais rápida, com uma CAGR de 7,02%, à medida que adotam análises de fraude em tempo real e integração digital. Regras mais rígidas de ciber-resiliência em vigor a partir de junho de 2025 obrigam as instituições financeiras a hospedar nós replicados em pelo menos duas instalações certificadas.

Os segmentos de comércio eletrônico, governo e mídia ampliam coletivamente a base de receita. O lançamento do mercado da Amazon ampliou as expectativas de entrega no mesmo dia e levou os varejistas a migrarem suas análises para regiões de nuvem locais. As agências públicas, centralizando-se sob a SITA, adquirem suítes de colocação modular para dados soberanos. No geral, a adoção diversificada por setor estabiliza as taxas de utilização e apoia a expansão além de Joanesburgo.

Por Hotspot: Domínio de Joanesburgo Desafiado pelo Crescimento Regional

Joanesburgo retém a maior parte da capacidade instalada, hospedando a primeira região africana do Google Cloud e a maior parte dos campi interconectados da Teraco. A abundante fibra escura, a densidade de serviços financeiros e os atuais 100 MW em construção mantêm a metrópole à frente. A Cidade do Cabo segue, impulsionada pelas aterrissagens de cabos submarinos e um vibrante ecossistema de startups. Complexidades de licenciamento retardaram o desenvolvimento de um campus corporativo de alto perfil, mas a presença regional estabelecida da Microsoft demonstra escala viável.

Durban serve os setores de logística e manufatura de KwaZulu-Natal com desenvolvimentos incipientes, mas estratégicos, que aproveitam a proximidade ao porto. O restante da África do Sul registra uma CAGR de 7,95% à medida que os operadores aproveitam as alíquotas de imposto corporativo de 15% dentro de zonas como Coega e Richards Bay. Esses mercados secundários se beneficiam de terrenos mais baratos e acesso mais próximo a recursos renováveis, promovendo uma base nacional mais equilibrada dentro do mercado de data center da África do Sul.

Cenário Competitivo

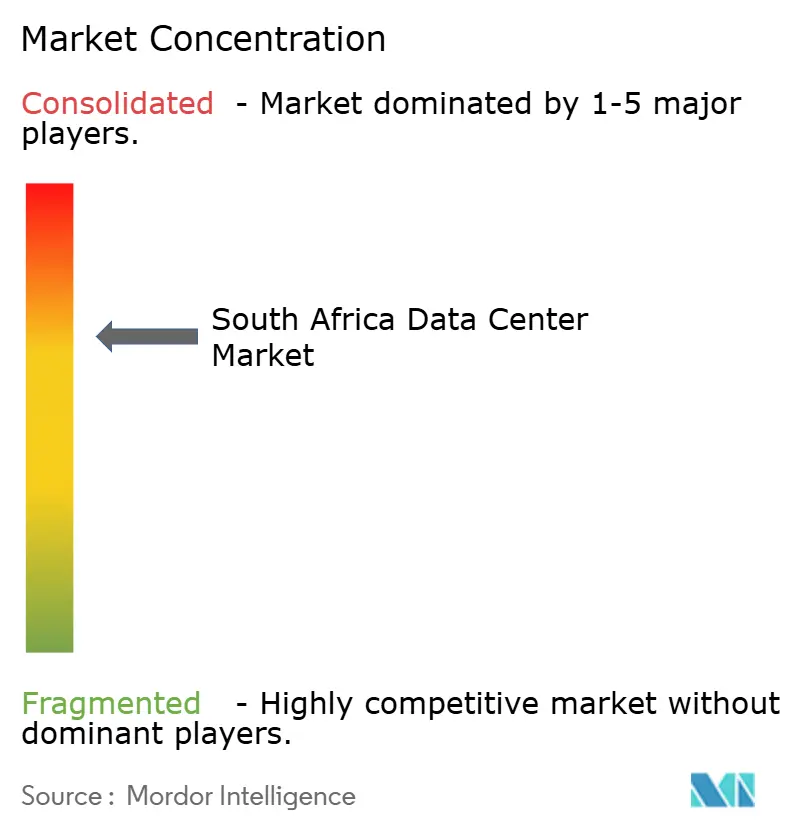

A participação de 55% da Digital Realty na Teraco dá ao grupo controle operacional de aproximadamente 75 MW, proporcionando benefícios de escala em aquisição e interconexão que rivais menores não conseguem igualar. A Africa Data Centres e a Vantage continuam a adicionar capacidade, concentrando-se em se diferenciar por meio de estruturas neutras de operadoras e cronogramas de implantação rápidos. Os hiperescaladores adotam a integração vertical: a AWS comprometeu ZAR 30,4 bilhões (USD 1,69 bilhão) ao longo de quatro anos, e a região local do Google depende de um envelope dedicado de energia e fibra.

Os provedores de médio porte buscam joint ventures com empresas de torres e consórcios de ISP para atender à demanda de borda. Os fatores competitivos agora incluem fornecimento de energia renovável, densidades de rack prontas para IA e certificações de conformidade sob os padrões POPIA e ISO 27001. As barreiras de entrada aumentam à medida que os clientes favorecem operadores com acordos de compra de energia renovável de vários anos e equipes estabelecidas de resposta a incidentes. Consequentemente, o mercado de data center da África do Sul tende para uma concentração moderada, embora ainda haja espaço para players de nicho em metrópoles secundárias.

Líderes do Setor de Data Center da África do Sul

Teraco Data Environments Pty Ltd

Africa Data Centres (Liquid Intelligent Technologies)

Amazon Web Services South Africa Pty Ltd

Vantage Data Centers LLC

Alibaba Cloud Intelligence South Africa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

O cluster de campi de Joanesburgo supera 75 MW de energia ativa e garante mais de 50% dos novos pré-arrendamentos, refletindo a demanda empresarial consolidada e os pré-compromissos de hiperescala. A alta densidade de fibra e as conexões diretas com as estações de aterrissagem do 2Africa e do Equiano resultam em tempos de ida e volta inferiores a 50 ms para gateways europeus, reforçando o papel da cidade como o ponto de troca de dados da África.

A vantagem costeira da Cidade do Cabo apoia a entrega de conteúdo e os emparelhamentos de recuperação de desastres com Joanesburgo. A arquitetura de região dupla da Microsoft aproveita a Cidade do Cabo para geo-redundância, enquanto projetos de energia renovável no Cabo Norte oferecem transporte de energia econômico. O crescimento também decorre de fluxos de trabalho de mídia criativa e análises de biotecnologia que favorecem o pool de talentos da cidade.

Durban, embora menor, se posiciona como um polo de manufatura digital e logística, alinhando-se com a modernização do porto. As zonas econômicas especiais no Cabo Oriental e Ocidental, bem como no Estado Livre, oferecem incentivos e licenciamento acelerado que atraem operadores emergentes. Projetos de energia renovável, incluindo a fazenda solar da Teraco, fornecem energia verde pelas redes municipais, apoiando nós de borda rurais e ampliando o alcance do mercado de data center da África do Sul.

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Microsoft anunciou um investimento adicional de ZAR 5,4 bilhões (USD 300 milhões) para escalar a infraestrutura de IA em Joanesburgo e na Cidade do Cabo.

- Janeiro de 2025: A Digital Realty iniciou a construção da usina fotovoltaica solar de 120 MW da Teraco no Estado Livre, com previsão de operação comercial no final de 2026.

- Novembro de 2024: A Teraco apresentou a expansão JB7 apoiada por um empréstimo sindicalizado de ZAR 8 bilhões para adicionar 30 MW no seu campus em Joanesburgo.

- Maio de 2024: O governo sul-africano divulgou a Política Nacional de Dados e Nuvem, exigindo armazenamento doméstico para dados de segurança nacional e 99,995% de disponibilidade para cargas de trabalho públicas.

Escopo do Relatório do Mercado de Data Center da África do Sul

Joanesburgo é coberta como segmento por Hotspot. Grande, Massivo, Médio, Pequeno são cobertos como segmentos por Tamanho do Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala ou Autogerido | ||

| Empresarial ou de Borda | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação de Varejo | |

| Colocação por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Joanesburgo |

| Cidade do Cabo |

| Durban |

| Restante da África do Sul |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala ou Autogerido | ||

| Empresarial ou de Borda | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação de Varejo | ||

| Colocação por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Hotspot | Joanesburgo | ||

| Cidade do Cabo | |||

| Durban | |||

| Restante da África do Sul | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (pés²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCAÇÃO - O segmento é dividido em 3 categorias: Colocação de Varejo, Colocação por Atacado e Serviço de Colocação de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocação de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocação por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocação de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Center opera em uma base B2B (empresa para empresa). BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Este fator desempenha um papel crítico no design do data center, bem como no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é essencial para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores, um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack fica voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks fica voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de informática cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜 𝐷𝑎𝑡𝑎 𝐶𝑒𝑛𝑡𝑒𝑟)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜𝑠 𝐸𝑞𝑢𝑖𝑝𝑎𝑚𝑒𝑛𝑡𝑜𝑠 𝑑𝑒 𝑇𝐼). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de falha de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fornecimento de Energia Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI, mesmo quando o fornecimento da concessionária é interrompido. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração adicional de equipamento disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tiver 4 sistemas de UPS, será necessário um sistema de UPS adicional para atingir N+1. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | O data center que tem área de espaço de piso igual ou inferior a 5.000 pés quadrados ou o número de racks que podem ser instalados é igual ou inferior a 200 é classificado como data center pequeno. |

| Data Center Médio | O data center que tem área de espaço de piso entre 5.001 e 20.000 pés quadrados ou o número de racks que podem ser instalados está entre 201 e 800 é classificado como data center médio. |

| Data Center Grande | O data center que tem área de espaço de piso entre 20.001 e 75.000 pés quadrados ou o número de racks que podem ser instalados está entre 801 e 3.000 é classificado como data center grande. |

| Data Center Massivo | O data center que tem área de espaço de piso entre 75.001 e 225.000 pés quadrados ou o número de racks que podem ser instalados está entre 3.001 e 9.000 é classificado como data center massivo. |

| Data Center Mega | O data center que tem área de espaço de piso igual ou superior a 225.001 pés quadrados ou o número de racks que podem ser instalados é igual ou superior a 9.001 é classificado como data center mega. |

| Colocação de Varejo | Refere-se aos clientes que têm requisito de capacidade igual ou inferior a 250 kW. Esses serviços são majoritariamente optados por pequenas e médias empresas (PMEs). |

| Colocação por Atacado | Refere-se aos clientes que têm requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente optados por empresas de médio a grande porte. |

| Colocação de Hiperescala | Refere-se aos clientes que têm requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de players de nuvem em larga escala, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade por Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade com a internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data center estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura