Tamanho e Participação do Mercado de Baterias da América do Sul e Central

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 10.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias da América do Sul e Central por Mordor Intelligence

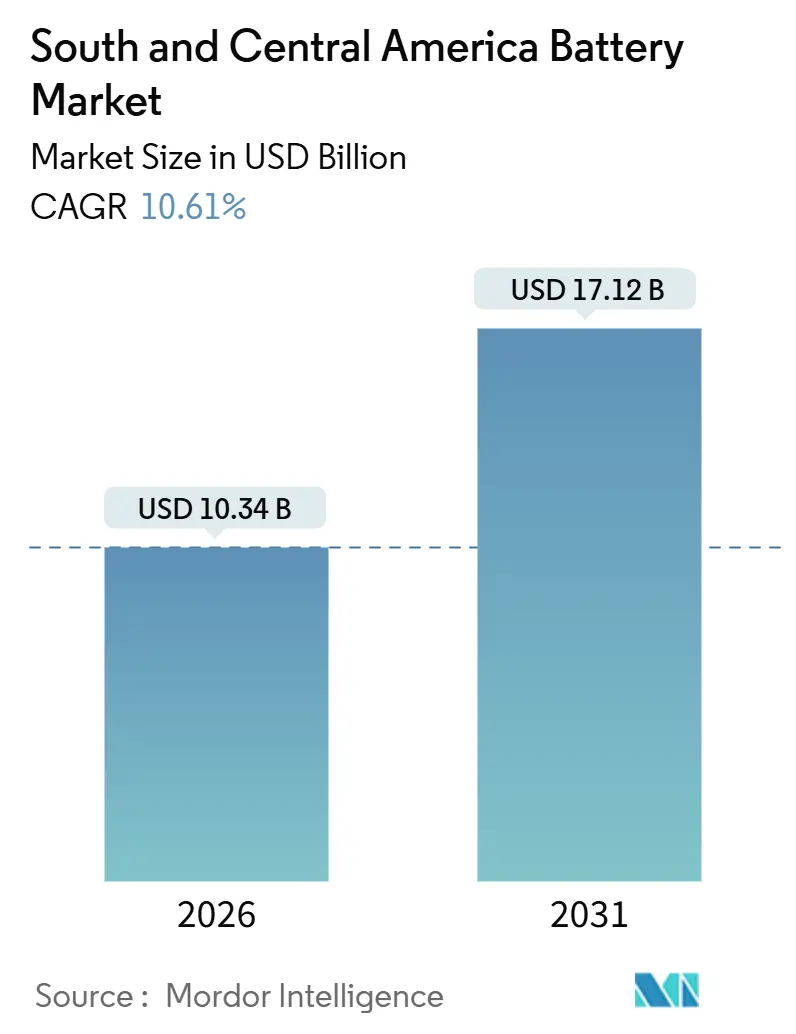

O tamanho do Mercado de Baterias da América do Sul e Central é estimado em USD 10,34 bilhões em 2026, e espera-se que atinja USD 17,12 bilhões até 2031, a um CAGR de 10,61% durante o período de previsão (2026-2031).

A expansão reflete o suporte sincronizado de políticas públicas, o refino local de lítio que reduz os custos logísticos e a crescente eletrificação nos setores de transporte, armazenamento em rede e infraestrutura de telecomunicações. Os incentivos do programa MOVER do Brasil e da Estratégia Nacional de Eletromobilidade do Chile estão reduzindo o prêmio de preço dos veículos elétricos para 15% ou menos, o que está acelerando a demanda por pacotes automotivos. Simultaneamente, os projetos do triângulo do lítio na Argentina, Chile e Bolívia estão encurtando os prazos de entrega da cadeia de suprimentos em até dois terços, melhorando a competitividade de custos em relação às importações asiáticas. O armazenamento estacionário está ganhando impulso à medida que a penetração de energias renováveis nas principais redes supera 35%, enquanto as operadoras de telecomunicações fazem a transição de baterias de chumbo-ácido para backup de íons de lítio para reduzir o consumo de energia de refrigeração e as visitas aos locais. Esses fatores, aliados ao crescente gasto com eletrônicos portáteis na Colômbia e no Peru, sustentam uma trajetória de crescimento duradoura para o mercado de baterias da América do Sul e Central.

Principais Conclusões do Relatório

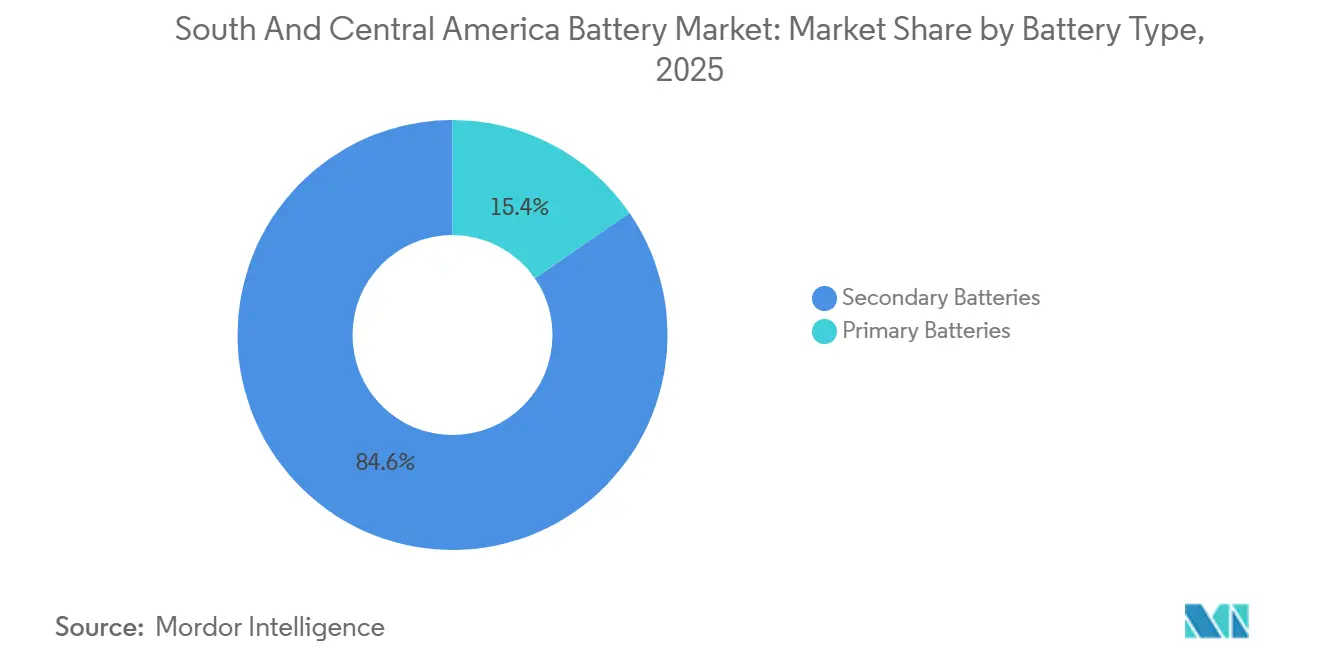

- Por tipo de bateria, as baterias secundárias capturaram 84,6% da participação do mercado de baterias da América do Sul e Central em 2025, enquanto as químicas de estado sólido têm previsão de registrar o maior CAGR de 28,7% até 2031.

- Por tecnologia, o íon de lítio comandou 47,9% da receita em 2025; o estado sólido está projetado para entregar a expansão mais rápida, elevando sua participação de 0,3% em 2025 para 3,2% em 2031.

- Por aplicação, as baterias portáteis representaram 18,3% da demanda em 2025 e estão avançando a um CAGR de 16,8% impulsionadas pela adoção de smartphones e trabalho remoto.

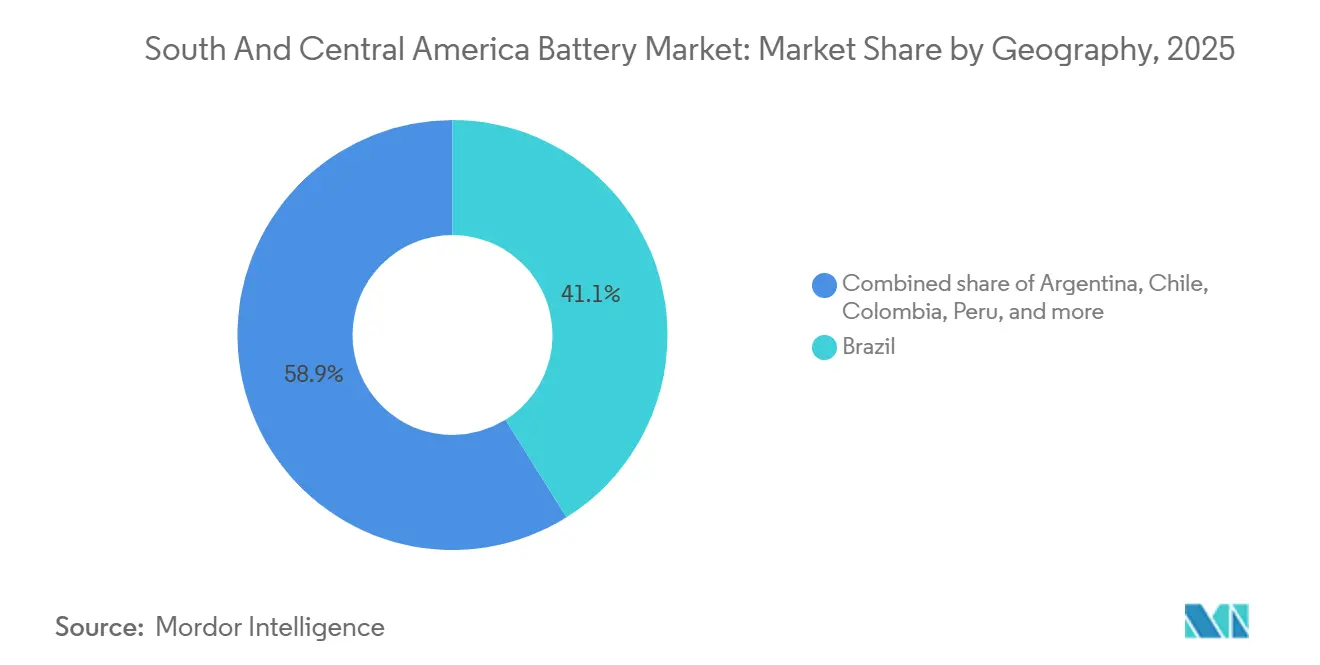

- Por geografia, o Brasil deteve uma participação de 41,1% em 2025, enquanto o Chile é o país de crescimento mais rápido com um CAGR de 15,3% projetado até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias da América do Sul e Central

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de compra de VE no Brasil e Chile | +2.3% | Brasil, Chile | Médio prazo (2-4 anos) |

| Microrredes alimentadas por energias renováveis impulsionando a demanda por ESS | +1.8% | Chile, Brasil, Argentina | Longo prazo (≥4 anos) |

| Atualizações de backup em telecomunicações e data centers | +1.1% | Brasil, Chile, Colômbia | Curto prazo (≤2 anos) |

| Investimentos em mineração no triângulo do lítio viabilizando fornecimento local | +2.9% | Argentina, Chile, Bolívia | Longo prazo (≥4 anos) |

| Proliferação de frotas urbanas de patinetes elétricos | +0.7% | Brasil, Chile, Colômbia, Peru | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Compra de VE no Brasil e Chile Comprimem o Custo Total de Propriedade

Os créditos fiscais concedidos pelo programa MOVER do Brasil e as isenções de impostos de importação do Chile para carros elétricos abaixo de USD 50.000 reduziram os preços iniciais em 15%-25% em relação a modelos comparáveis de combustão interna.[2]Relatório da Equipe, "O Programa MOVER do Brasil Aloca BRL 19,6 Bilhões em Créditos Fiscais para VE até 2028," Reuters, reuters.com Como resultado, operadores de frotas em São Paulo e Santiago fizeram pedidos combinados superiores a 1.500 ônibus elétricos em 2025, cada um exigindo um pacote de íons de lítio de 324 kWh. As empresas de leasing estão reequilibrando seus portfólios em direção a veículos elétricos a bateria para capturar menores custos de manutenção e valores residuais mais elevados. O sinal político também levou a expansões de montagem de pacotes domésticos pela BYD e Stellantis, o que reduz os custos logísticos associados a módulos importados. A durabilidade fiscal diverge, no entanto: o Brasil enfrenta um déficit crescente e possíveis revisões pós-2026, enquanto o Chile financia seus incentivos por meio de um mecanismo de imposto sobre carbono que gerou USD 400 milhões em 2025 e conta com amplo apoio legislativo.

Microrredes Alimentadas por Energias Renováveis Impulsionam a Demanda por ESS em Mineração e Agricultura Fora da Rede

A alta irradiação solar no Deserto do Atacama e os robustos recursos eólicos no Nordeste do Brasil estão viabilizando projetos de grande escala de energia solar combinada com armazenamento que substituem geradores a diesel. O sistema Oasis de Atacama de 11 GWh da Grenergy, combinado com uma matriz solar de 632 MW, foi projetado para abastecer as operações de lítio da SQM totalmente fora da rede. Iniciativas semelhantes da AES Andes e da YPF Luz ilustram um movimento mais amplo para combinar picos de energia renovável com descarga de baterias, evitando assim custosas atualizações da rede elétrica. Os picos de preço do diesel (o diesel argentino subiu 120% em 2024) reforçam o argumento de negócio para as baterias, enquanto as metas de emissões de Escopo 3 entre os compradores europeus de metais acrescentam pressão adicional. Os analistas esperam que projetos de mineração fora da rede e de agronegócio remoto adicionem mais de 4 GWh de novo armazenamento entre 2026 e 2031, impulsionando o mercado de baterias da América do Sul e Central.

Atualizações de Backup em Telecomunicações e Data Centers Favorecem o Íon de Lítio em Relação ao Chumbo-Ácido

As operadoras de redes móveis brasileiras começaram a substituir baterias de chumbo-ácido reguladas por válvula por módulos de íons de lítio em sites de 5G, garantindo vida útil de 10.000 ciclos e uma redução de 60% nas cargas de ar-condicionado. O contrato da Saft em 2025 cobrindo 2.500 torres da Telefónica é emblemático de uma mudança mais ampla impulsionada pelos padrões de disponibilidade do Uptime Institute e pelas diretrizes da ANATEL que recomendam íons de lítio para locais com rede elétrica não confiável. Os data centers em Santiago e Bogotá ecoam essa transição, instalando bancos de UPS de vários MWh que desbloqueiam descontos de seguro vinculados a maior tempo de atividade. O chumbo-ácido mantém relevância em nós legados e ambientes com restrições orçamentárias, mas a vantagem do custo total de propriedade do íon de lítio está se ampliando à medida que as tarifas de importação sobre células de íons de lítio caem sob acordos comerciais regionais.

Investimentos em Mineração no Triângulo do Lítio Viabilizam Fornecimento Local e Integração Vertical

Projetos como a mina Rincon da Rio Tinto, avaliada em USD 2,5 bilhões, e a planejada planta de hidróxido de USD 1 bilhão da Bolívia estão inaugurando uma nova era de fornecimento regional de cátodo. Ao refinar o lítio próximo aos ativos de salmoura, os exportadores podem reduzir os ciclos logísticos de até 120 dias para menos de 45 dias. Estimativas iniciais indicam reduções de custo de entrega de 12%-15% em comparação ao envio de material não refinado para a Ásia, um diferencial grande o suficiente para atrair a BYD e a LG Energy Solution a expandir as linhas de pacotes locais. Gargalos geográficos persistem, notadamente a infraestrutura ferroviária limitada de Salta e as restrições de escassez de água perto de Uyuni, mas os formuladores de políticas estão acelerando os investimentos em ferrovias e dessalinização para sustentar o impulso. Caso os cronogramas se mantenham, a América do Sul poderá fornecer precursor de cátodo para plantas regionais de pacotes em escala de gigawatt até 2027, um desenvolvimento que reforçaria ainda mais o mercado de baterias da América do Sul e Central.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo de matérias-primas | -1.4% | Brasil, Colômbia, Peru | Curto prazo (≤2 anos) |

| Infraestrutura limitada de carregamento rápido | -1.2% | Argentina, Colômbia, Peru, Brasil rural | Médio prazo (2-4 anos) |

| Oscilações de preço de importação impulsionadas por câmbio | -0.9% | Argentina, Brasil, Chile | Curto prazo (≤2 anos) |

| Atrasos no licenciamento ambiental para plantas de reciclagem | -0.5% | Brasil, Chile | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Custo de Matérias-Primas Corrói as Margens dos Fabricantes e Atrasa os Compromissos de Capacidade

Os preços do carbonato de lítio caíram 80% entre o início de 2023 e meados de 2024, pressionando os fabricantes que garantiram contratos de offtake a preços elevados durante o período de alta. A compressão de margem de 8-12 pontos percentuais forçou a CATL, a LG Energy Solution e a Samsung SDI a adiar certos investimentos de montagem na América do Sul. As oscilações de preço do cobalto e do níquel agravaram a incerteza orçamentária, dificultando que os integradores de pacotes fechassem acordos de preço fixo com as montadoras. A hesitação resultante desacelerou a implantação de capital para linhas de células locais e contribuiu para o subinvestimento em ativos auxiliares da cadeia de suprimentos. O alívio é esperado quando as gigafábricas europeias e norte-americanas absorverem o excesso de matéria-prima por volta de 2027, mas a volatilidade de curto prazo continua a moderar a trajetória de crescimento do mercado de baterias da América do Sul e Central.

A Infraestrutura Limitada de Carregamento Rápido Restringe a Adoção de VE em Longas Distâncias

A região abrigava menos de 2.000 carregadores rápidos de corrente contínua em 2025, com densidade concentrada em três capitais. Corredores de longa distância como Rio-Manaus e Santiago-Arica permanecem mal atendidos, forçando os proprietários de VE a depender de alternativas de corrente alternada mais lentas ou a abandonar as viagens. A incerteza regulatória agrava o problema: a ANEEL do Brasil ainda não publicou as estruturas tarifárias finais para carregamento público, enquanto o Chile exige licenças ambientais para carregadores acima de 350 kW, adicionando 12-18 meses aos cronogramas de implantação. A ansiedade de autonomia resultante limita a adoção de VE fora das principais metrópoles e, por extensão, modera a demanda de baterias no curto prazo. As partes interessadas antecipam uma mudança significativa somente após os formuladores de políticas finalizarem tarifas claras, oferecerem subsídios de conexão à rede e simplificarem o licenciamento, marcos que são improváveis antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Secundárias Estendem a Dominância em Meio aos Ventos Favoráveis de VE e Armazenamento

As baterias secundárias comandaram 84,6% da receita em 2025 e estão projetadas para registrar um CAGR de 11,1% até 2031, superando o tamanho geral do mercado de baterias da América do Sul e Central no mesmo horizonte.[3]Relatório da Equipe, "A Estratégia Nacional de Eletromobilidade do Chile Determina 100% de Transporte Público de Emissão Zero até 2035," Bloomberg, bloomberg.com Dentro do segmento, a química de íons de lítio contribuiu com 92% do valor, refletindo seu papel consolidado em veículos elétricos, armazenamento em rede e backup de telecomunicações. O chumbo-ácido mantém uma participação considerável de 28% no subsegmento para equipamentos de tração industrial e substituições de SLI, sustentado por compradores sensíveis ao custo que priorizam o preço inicial em detrimento da densidade de energia.

O motor de crescimento permanece uma onda liderada por políticas na geração de energia renovável que requer gerenciamento de oscilações. Somente o Chile tem como meta 8 GWh de armazenamento em escala de serviço público até 2028, reforçando a demanda por módulos de íons de lítio de alto ciclo. Ao mesmo tempo, o esquema de medição líquida do Brasil sob a Resolução Normativa 1.000/2021 está estimulando a adoção residencial e comercial, com baterias atrás do medidor atingindo 450 MWh em 2025.[4]Relatório da Equipe, "Saft Vence Contrato para Substituir Baterias de Chumbo-Ácido nas Torres da Telefónica," Reuters, reuters.com As regras ambientais que exigem logística reversa para produtos alcalinos e de zinco-carbono estão acelerando a substituição das células primárias. No entanto, a demanda de nicho por baterias de lítio primárias persiste em cenários médicos e de sensoriamento industrial, tornando a divisão secundária-primária uma dinâmica matizada dentro do mercado de baterias da América do Sul e Central.

Por Tecnologia: Estado Sólido Deve Acelerar a Partir das Linhas Piloto de 2027

O íon de lítio detinha uma participação de 47,9% em 2025, refletindo seu ponto ideal de custo-desempenho em múltiplos casos de uso. O chumbo-ácido ficou em segundo lugar com 38,2%, enquanto o hidreto metálico de níquel e o níquel-cádmio ficaram para trás como químicas legadas. As baterias de estado sólido representaram apenas 0,3% em 2025, mas estão a caminho de um CAGR de 28,7%, posicionando-as como a tecnologia de crescimento mais rápido no panorama de participação do mercado de baterias da América do Sul e Central.

A produção piloto pela Toyota-Idemitsu e pela QuantumScape em 2027-2028 introduzirá autonomia de VE de 1.000 quilômetros e capacidades de carregamento em menos de 10 minutos. As montadoras com montagem local, incluindo Stellantis e General Motors, sinalizaram intenção de migrar para pacotes de estado sólido quando o custo cair para USD 100/kWh no nível do pacote, um marco esperado por volta de 2029. O íon de sódio é outro concorrente emergente; as células de 160 Wh/kg da CATL estão destinadas a VE de entrada visando um preço de tabela de USD 18.000, mas as restrições de densidade de energia limitam o uso a carros urbanos e armazenamento estacionário. As baterias de fluxo e as configurações de sódio-enxofre permanecem de nicho, mas estão conquistando papéis de armazenamento de longa duração em microrredes de deserto, adicionando químicas que diversificam, mas ainda não redefinem, a equação do tamanho do mercado de baterias da América do Sul e Central.

Por Aplicação: Segmento Portátil Torna-se o Caso de Uso de Expansão Mais Rápida

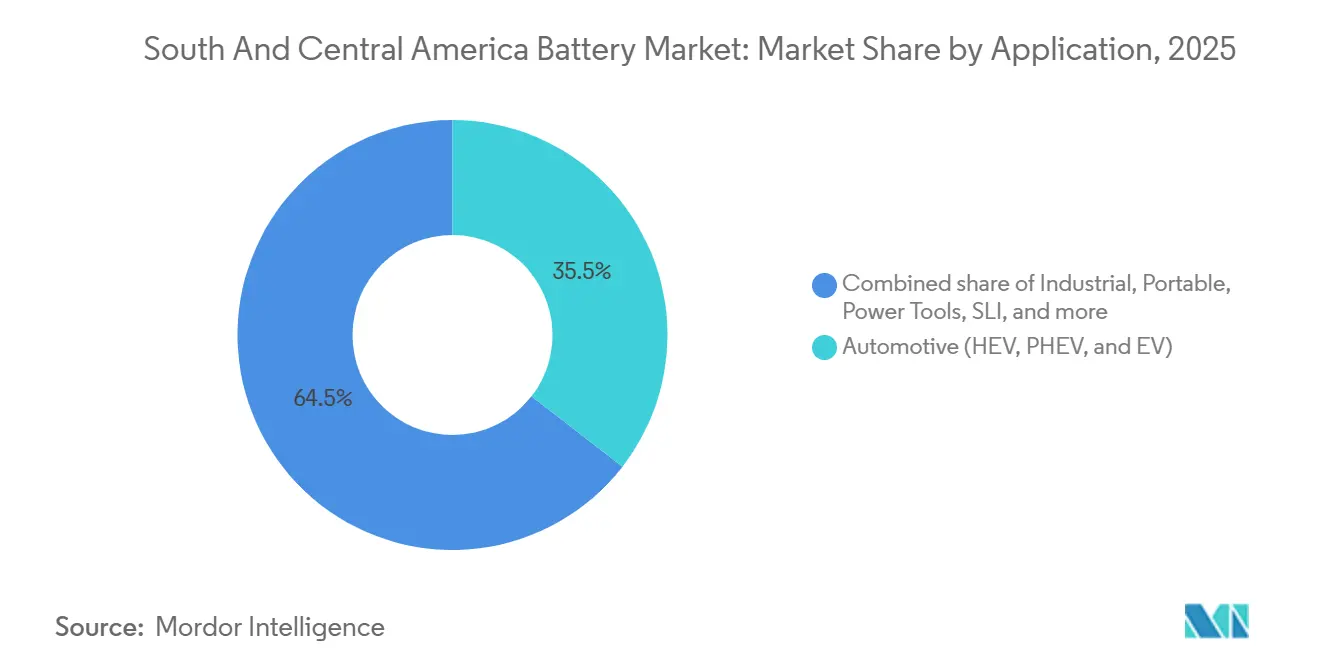

Os pacotes automotivos responderam por 35,5% da demanda em 2025, espelhando os ganhos de volume de VE no Brasil e no Chile. As baterias industriais, incluindo empilhadeiras e standby de telecomunicações, detinham 28,7%. O segmento portátil, abrangendo eletrônicos de consumo, bancos de energia e wearables, representou 18,3% e tem previsão de crescer a um CAGR de 16,8%, tornando-o a fatia de crescimento mais rápido do mercado de baterias da América do Sul e Central.

A penetração de smartphones na Colômbia e no Peru subiu para 82%, e as tendências de trabalho remoto estão sustentando a demanda por laptops e tablets. A crescente adoção de ferramentas elétricas e a eletrificação de frotas de duas rodas proporcionam impulso adicional. Enquanto isso, os ciclos de substituição de SLI estão se alongando à medida que a tecnologia micro-híbrida reduz a profundidade de descarga, diminuindo a participação das unidades convencionais de chumbo-ácido. Coletivamente, a diversificação de aplicações sustenta um crescimento resiliente mesmo quando as políticas automotivas permanecem o principal fator determinante para as perspectivas de participação do mercado de baterias da América do Sul e Central.

Análise Geográfica

O Brasil detinha 41,1% do tamanho do mercado de baterias da América do Sul e Central em 2025, sustentado por sua escala populacional, base automotiva e modernizações de telecomunicações. Os créditos fiscais indexados ao dólar do programa MOVER atraíram a expansão de USD 150 milhões da BYD, que adiciona 10 GWh de capacidade de pacotes até 2026. No entanto, a volatilidade cambial e a escassa cobertura de carregamento rápido fora dos corredores costeiros moderam o potencial de crescimento.

O Chile, embora menor em termos absolutos, está se expandindo a um CAGR de 15,3%, o mais rápido da região. Sua matriz energética, dominada por energia solar e eólica, e sua dotação de lítio sustentam tanto a oferta quanto a demanda por baterias. O projeto de 11 GWh da Grenergy e a crescente rede de carregadores rápidos de Santiago ilustram um ecossistema de políticas que recompensa a implantação de armazenamento.

A Argentina capturou uma participação de 16,8% em 2025, mas enfrenta um teto de CAGR de 8,9% à medida que a instabilidade do peso e a incerteza política esfriaram o apetite dos investidores. A Colômbia e o Peru juntos detêm uma participação de 13,2%; ambos se beneficiam de mandatos de energia renovável e eletrificação da mineração, mas precisam de licenciamento simplificado para realizar todo o seu potencial. O restante dos países, incluindo Bolívia e Uruguai, depende principalmente de energia solar combinada com armazenamento fora da rede e projetos piloto de e-mobilidade, que coletivamente contribuem com volume incremental para o mercado de baterias da América do Sul e Central.

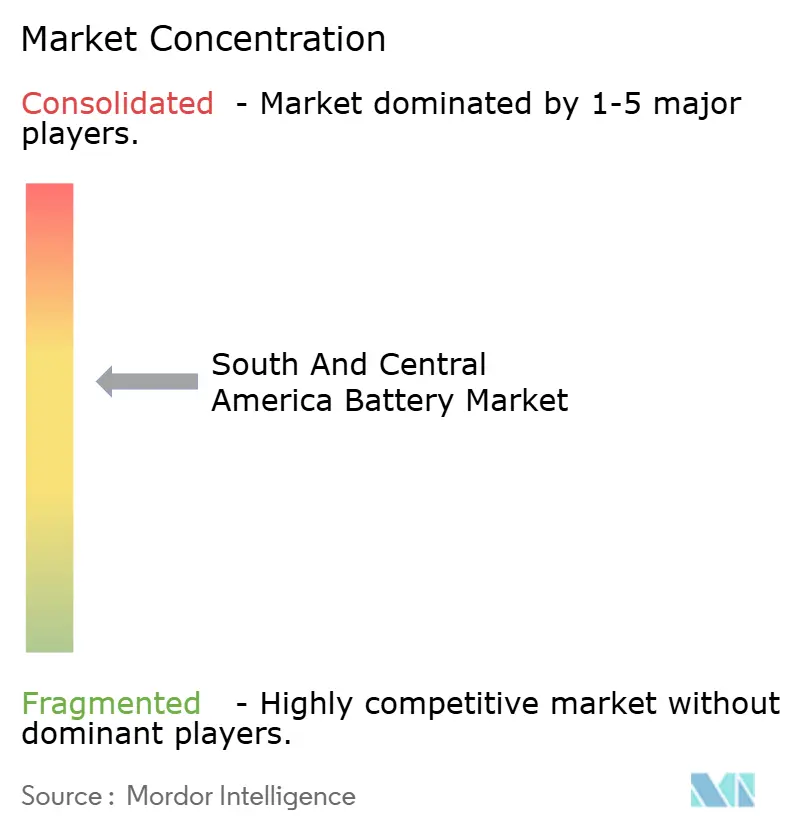

Cenário Competitivo

A concentração moderada define o campo competitivo. Os cinco principais fornecedores de íons de lítio, BYD, CATL, LG Energy Solution, Samsung SDI e Panasonic, controlavam aproximadamente 38% da receita do segmento em 2025, enquanto os líderes em chumbo-ácido Clarios, Exide e EnerSys detinham 52% das vendas industriais e de SLI. Os players globais de Nível 1 preferem acordos de fornecimento com ativos leves em vez de gigafábricas regionais, mitigando o risco cambial e a incerteza de demanda.

Os movimentos estratégicos em 2025-2026 incluem o acordo de tolling da CATL com a planta de Campinas da BYD e o fornecimento de módulos da LG Energy Solution para a instalação de Betim da Stellantis. A Panasonic e a Honda estão explorando canais de exportação de novas plantas nos EUA para atender às linhas de montagem sul-americanas após 2027. Oportunidades de espaço em branco persistem no armazenamento estacionário, onde a penetração de íons de lítio permanece abaixo de 15%, particularmente entre operadoras de telecomunicações e data centers que buscam maior tempo de atividade.

Os roteiros tecnológicos sugerem uma inflexão em direção ao estado sólido e ao íon de sódio, com as linhas piloto da Toyota em 2027 e os testes de íon de sódio da CATL em patinetes elétricos brasileiros fornecendo marcos importantes. A conformidade regulatória em torno da logística reversa está emergindo como um diferenciador competitivo; a Clarios opera 1.200 pontos de reciclagem no Brasil, dando-lhe uma vantagem inicial à medida que as regras de responsabilidade estendida do produtor se tornam mais rígidas. Essas dinâmicas indicam uma trajetória em direção a químicas diversificadas e fluxos de receita orientados a serviços dentro do mercado de baterias da América do Sul e Central.

Líderes do Setor de Baterias da América do Sul e Central

BYD Company Ltd.

Panasonic Corporation

EnerSys

EnerSys

Saft (TotalEnergies)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A BYD comprometeu USD 150 milhões para expandir sua instalação de pacotes em Campinas em 10 GWh, criando 800 empregos e visando o fornecimento de ônibus elétricos em toda a região.

- Setembro de 2025: A Grenergy iniciou as obras do projeto de armazenamento Oasis de Atacama de 11 GWh combinado com 632 MW de energia solar no Chile, com comissionamento previsto para o final de 2026.

- Dezembro de 2025: A mina Rincon da Rio Tinto, localizada em Salta, produziu seu primeiro carbonato de lítio, iniciando uma rampa para 60.000 toneladas por ano até 2028.

- Dezembro de 2025: A CATL fez parceria com a Stellantis para fornecer células de íon de sódio destinadas a VE compactos abaixo de USD 18.000 montados no Brasil a partir de 2027.

Escopo do Relatório do Mercado de Baterias da América do Sul e Central

Uma bateria é um dispositivo que converte a energia química contida em seus materiais ativos diretamente em energia elétrica por meio de uma reação eletroquímica de oxidação-redução (redox).

O mercado de baterias da América do Sul e Central é segmentado por tipo de bateria, tecnologia, aplicação e geografia. Por tipo de bateria, o mercado é segmentado em baterias primárias e baterias secundárias. Por tecnologia, o mercado é segmentado por chumbo-ácido, íon de lítio, hidreto metálico de níquel, níquel-cádmio, sódio-enxofre, estado sólido, bateria de fluxo e químicas emergentes. Por aplicação, o mercado é segmentado por automotivo (HEV, PHEV e VE), baterias industriais (tração, estacionário (telecomunicações, UPS, sistemas de armazenamento de energia (ESS), etc.)), portátil (eletrônicos de consumo, etc.), ferramentas elétricas, SLI e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o mercado nos principais países. Para cada segmento, o tamanho do mercado e as previsões foram apresentados em bilhões de USD.

| Baterias Primárias |

| Baterias Secundárias |

| Chumbo-ácido |

| Íon de lítio |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de Fluxo |

| Químicas emergentes |

| Automotivo (HEV, PHEV e VE) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, ESS), etc.) |

| Portátil (Eletrônicos de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul e Central |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Chumbo-ácido |

| Íon de lítio | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de Fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (HEV, PHEV e VE) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, ESS), etc.) | |

| Portátil (Eletrônicos de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul e Central |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias da América do Sul e Central em 2026?

O mercado de baterias da América do Sul e Central é estimado em USD 10,34 bilhões em 2026, continuando seu caminho em direção a USD 17,12 bilhões até 2031 a um CAGR de 10,61%.

Qual país lidera a demanda regional por baterias?

O Brasil lidera com uma participação de receita de 41,1% em 2025, impulsionado pela escala de produção automotiva, atualizações de telecomunicações e generosos incentivos fiscais.

Qual é a tecnologia de bateria de crescimento mais rápido?

As baterias de estado sólido estão projetadas para se expandir a um CAGR de 28,7% até 2031, à medida que as montadoras planejam lançamentos comerciais em 2027-2028.

Por que a demanda por baterias portáteis está crescendo tão rapidamente?

A maior penetração de smartphones e a adoção do trabalho remoto na Colômbia, Peru, Brasil e Chile estão impulsionando as vendas de bancos de energia e baterias para laptops, produzindo um CAGR de 16,8% no segmento portátil.

O que impede uma adoção mais rápida de VE na região?

Redes de carregamento rápido escassas fora das principais cidades e a volatilidade cambial que infla os custos dos componentes importados são os principais obstáculos.

As reservas locais de lítio estão remodelando a cadeia de suprimentos?

Sim, os projetos de mineração e refino na Argentina, Chile e Bolívia estão reduzindo os prazos de entrega e os custos logísticos, viabilizando a montagem competitiva regional de cátodos e pacotes até 2027.

Página atualizada pela última vez em: