Tamanho e Participação do Mercado de Banda Larga Fixa na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 7.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Fixa na África por Mordor Intelligence

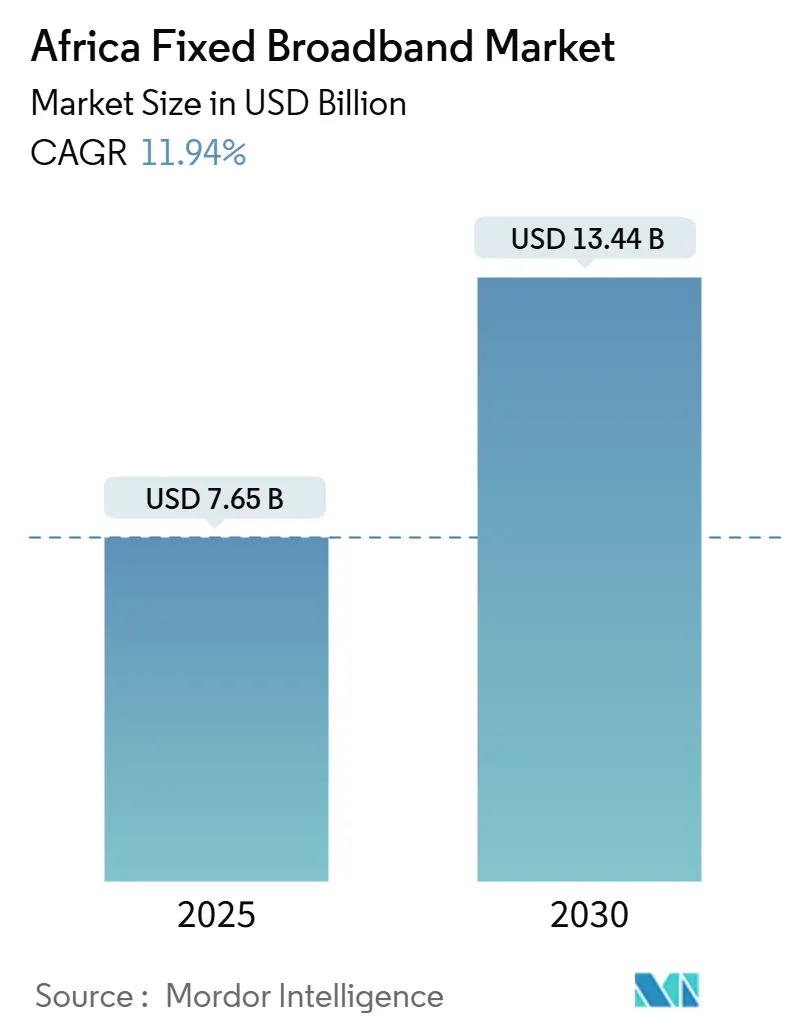

O tamanho do Mercado de Banda Larga Fixa na África é estimado em USD 7,65 bilhões em 2025, e espera-se que atinja USD 13,44 bilhões até 2030, a um CAGR de 11,94% durante o período de previsão (2025-2030).

O aumento da capacidade de cabos submarinos, a expansão das redes de fibra e as políticas de apoio do setor público estão ampliando o acesso e reduzindo os custos de trânsito IP por atacado, estimulando atualizações de clientes e novas assinaturas. Os investimentos de hiperescaladores — com destaque para o cabo Equiano do Google — já estão reduzindo as tarifas de varejo e aumentando as velocidades, incentivando as operadoras a oferecer planos multi-gigabit em corredores urbanos. Paralelamente, os programas governamentais de Fundo de Serviço Universal (FSU) estão subsidiando construções de última milha em áreas rurais; essas iniciativas, juntamente com os mandatos de compartilhamento de infraestrutura, estão reduzindo a divisão urbano-rural e sustentando o impulso no mercado de banda larga fixa na África. A intensidade competitiva está aumentando à medida que os construtores alternativos de fibra escalam rapidamente e os provedores de conteúdo investem diretamente em rotas terrestres, erodindo as vantagens das incumbentes, mas catalisando a inovação em serviços de valor agregado e modelos de atacado de acesso aberto.

Principais Conclusões do Relatório

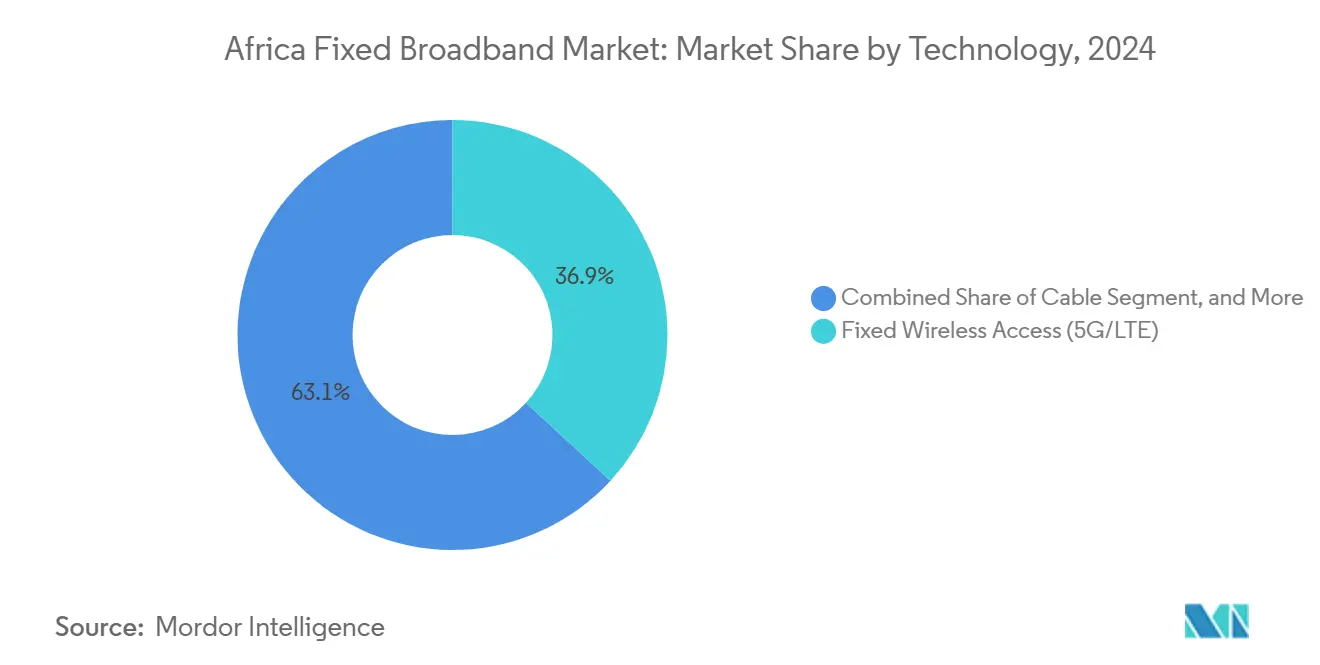

- Por tecnologia, o Acesso Sem Fio Fixo (5G/LTE) liderou com 36,85% de participação no mercado de banda larga fixa na África em 2024, enquanto a Fibra até o Domicílio/Instalação está projetada para expandir a um CAGR de 18,45% até 2030.

- Por faixa de velocidade, os planos de até 25 Mbps representaram 49,59% de participação de mercado em 2024, enquanto os serviços acima de 1 Gbps avançam a um CAGR de 26,14% até 2030.

- Por usuário final, as conexões residenciais dominaram com 83,98% de participação em 2024; o segmento comercial é o de crescimento mais rápido, com um CAGR de 15,11% até 2030.

- Por aplicação, streaming de vídeo e entretenimento detiveram a maior participação de 33,95% em 2024, enquanto a conectividade para casa inteligente e IoT está projetada para crescer a um CAGR de 17,76% até 2030.

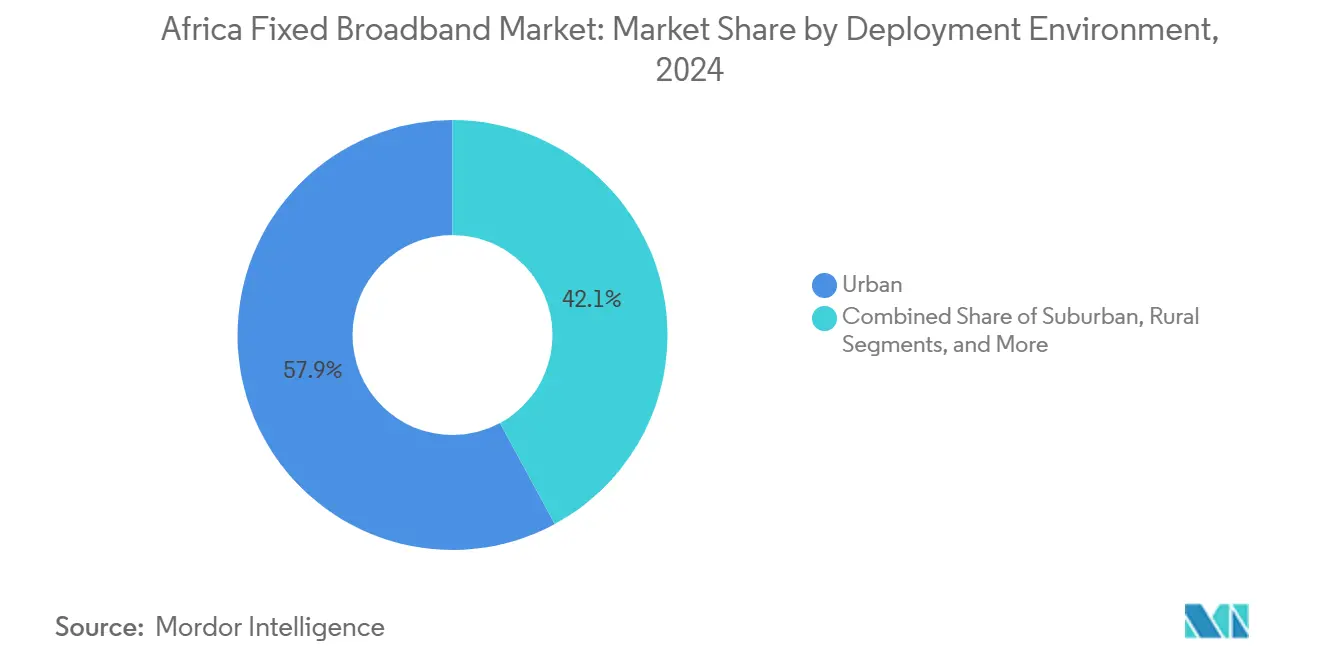

- Por ambiente de implantação, as áreas urbanas capturaram 57,89% de participação em 2024, enquanto as implantações rurais estão acelerando a um CAGR de 15,30% durante o período de previsão.

- Por propriedade, as operadoras incumbentes mantiveram 47,87% de participação em 2024, mas os construtores alternativos de fibra competitivos estão escalando a um CAGR de 18,76% até 2030.

- Por geografia, o Egito comandou 28,06% de participação em 2024, enquanto a Nigéria está prevista para registrar o maior CAGR de 26,85% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Fixa na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida de fibra urbana por operadoras incumbentes | +2.1% | Egito, África do Sul, Nigéria, Quênia | Médio prazo (2-4 anos) |

| Programas governamentais de inclusão digital e FSU | +1.8% | Global, com concentração na Nigéria, Quênia, Gana | Longo prazo (≥ 4 anos) |

| Aterrissagens de cabos submarinos reduzindo drasticamente os custos de trânsito IP | +2.4% | Países costeiros: Egito, África do Sul, Nigéria, Quênia, Marrocos | Curto prazo (≤ 2 anos) |

| Backhaul de fibra até a torre catalisando a economia do Acesso Sem Fio Fixo | +1.6% | Centros urbanos em todos os mercados | Médio prazo (2-4 anos) |

| Aquisições de fundos de infraestrutura de fibra de acesso aberto | +1.3% | África do Sul, Nigéria, Quênia, com expansão para mercados secundários | Longo prazo (≥ 4 anos) |

| Constelações de órbita baixa estimulando demanda complementar | +0.9% | Áreas rurais e remotas em todos os países | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Fibra Urbana por Operadoras Incumbentes

As operadoras incumbentes estão acelerando a implantação de fibra para defender sua participação contra construtores alternativos ágeis, exemplificado pela atualização de USD 16,9 milhões da MTN em Gauteng e pelas construções de ZAR 400 milhões da Vodacom no Estado Livre e no Cabo do Norte.[1]Connecting Africa, "Equiano Cable Cuts Nigerian Transit Prices," connectingafrica.com A densificação da fibra em zonas de alto ARPU reduz a rotatividade e suporta planos multi-gigabit que comandam preços premium. O backhaul mais barato proveniente da nova capacidade submarina permite que as operadoras sustentem margens enquanto reduzem as tarifas, aumentando a adesão entre domicílios com alto consumo de dados. Os lançamentos de 1 Gbps da Safaricom ilustram como as incumbentes monetizam a infraestrutura atualizada, embora o aumento das cargas de dívida possa desacelerar as implantações em mercados de menor densidade. No geral, a rápida expansão da fibra urbana está ampliando o mercado endereçável de serviços e reforçando o caminho de crescimento do mercado de banda larga fixa na África.

Programas Governamentais de Inclusão Digital e FSU

Os formuladores de políticas estão evoluindo os esquemas de FSU para plataformas mais amplas de inclusão digital que combinam conectividade com subsídios para dispositivos e treinamento de habilidades. Os planos nacionais de fibra de 90.000 km da Nigéria e de 100.000 km do Quênia ancoram a demanda rural, permitindo que os agentes privados justifiquem o CAPEX de última milha.[2]Developing Telecoms, "Subsea Outage Disrupts West Africa," developingtelecoms.com A União Africana tem como meta uma redução drástica nos custos de largura de banda institucional para a educação, injetando demanda por atacado previsível. A aplicação regulatória — como o Chade exigindo a interconexão das operadoras à fibra nacional — fortalece a economia do acesso aberto. A eficácia da implementação varia, mas a mudança de política está ampliando materialmente a oportunidade rural de longo prazo para o mercado de banda larga fixa na África.

Aterrissagens de Cabos Submarinos Reduzindo Drasticamente os Custos de Trânsito IP

Os sistemas apoiados por hiperescaladores — 2Africa, Medusa e Equiano, entre eles — estão expandindo a largura de banda internacional sete vezes em relação a 2016, impulsionando quedas de preço por atacado de 5 a 10 vezes nos centros costeiros. Os custos de trânsito mais baixos permitem que os provedores de internet reduzam as tarifas de varejo sem corroer o EBITDA, estimulando a elasticidade da demanda. Os ganhos são mais pronunciados na Nigéria, no Egito e na África do Sul, onde múltiplas aterrissagens permitem diversidade de rotas. No entanto, interrupções, como o incidente de março de 2024 na África Ocidental, destacam lacunas de resiliência que obrigam as operadoras a investir em caminhos redundantes. Em termos líquidos, a expansão submarina é o maior catalisador de curto prazo para o crescimento do tráfego e o aumento do ARPU no mercado de banda larga fixa na África.

Backhaul de Fibra até a Torre Catalisando a Economia do Acesso Sem Fio Fixo

A combinação de backhaul de fibra com o 5G Autônomo eleva o Acesso Sem Fio Fixo de solução provisória a produto estratégico. A captação de títulos de USD 850 milhões da Helios Towers destina novo capex para sites de alta capacidade que dependem de alimentação de fibra. Os lançamentos de 5G da Orange na Tunísia e em outras regiões demonstram o modelo, entregando banda larga residencial de alto desempenho sem necessidade de cavar até cada instalação. A economia favorece o Acesso Sem Fio Fixo onde a fibra até as instalações supera USD 1.000 por domicílio, expandindo a cobertura viável em cinturões periurbanos. Por sua vez, uma maior adesão ao Acesso Sem Fio Fixo amplia a base de receita e acelera o retorno sobre a fibra metropolitana, reforçando o ciclo virtuoso que sustenta o mercado de banda larga fixa na África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de última milha em zonas rurais de baixo ARPU | -1.7% | Áreas rurais em todos os países, particularmente Tanzânia, Uganda, Zâmbia | Longo prazo (≥ 4 anos) |

| Instabilidade da rede elétrica inflacionando o OPEX de energia | -1.4% | África Subsaariana excluindo a África do Sul | Médio prazo (2-4 anos) |

| Volatilidade cambial sobre hardware de rede importado | -0.8% | Todos os mercados com taxas de câmbio flutuantes | Curto prazo (≤ 2 anos) |

| Gargalos municipais de direito de passagem e licenciamento | -0.6% | Centros urbanos na Nigéria, Quênia, Gana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Última Milha em Zonas Rurais de Baixo ARPU

A fibra até as instalações em áreas rurais da África pode ultrapassar USD 1.000 por linha, enquanto o ARPU frequentemente fica abaixo de USD 10, destruindo a viabilidade econômica dos projetos. O estudo Giga Ruanda estimou USD 494,8 milhões para conectar 3.551 escolas a apenas 25 Mbps. Modelos de Rede como Serviço, como o acordo de compartilhamento de receita da NuRAN com a MTN, oferecem alívio parcial, mas margens reduzidas e adesão incerta desencorajam a replicação em larga escala. Entrantes via satélite, como a Starlink, adicionam pressão ao oferecer alternativas com menor tempo de entrada no mercado. A menos que os modelos de subsídio se aprofundem, as construções custosas de última milha limitarão a velocidade de expansão rural do mercado de banda larga fixa na África.

Instabilidade da Rede Elétrica Inflacionando o OPEX de Energia

Menos da metade da região desfruta de fornecimento estável de energia elétrica, forçando as operadoras a adquirir geradores a diesel, baterias e sistemas híbridos solares que podem dobrar o opex total do site.[3]TowerXchange, "Power Resilience Costs for African Operators," towerxchange.comO programa de resiliência de ZAR 120 milhões (USD 6,6 milhões) da Vodacom no Estado Livre e no Cabo do Norte sublinha a escala dos gastos não relacionados a telecomunicações necessários para manter as redes em funcionamento. Os gastos com energia podem consumir 30 a 40% da receita do site, prolongando o retorno do investimento e desviando recursos da expansão de cobertura. Acordos de energia verde financiados por instituições de desenvolvimento estão surgindo, mas o alívio de curto prazo é limitado, moderando o CAGR atingível para o mercado de banda larga fixa na África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Fibra Avança Apesar da Dominância do Sem Fio

O Acesso Sem Fio Fixo controla a maior fatia de 36,85% do mercado de banda larga fixa na África. As operadoras o preferem para cobertura suburbana rápida, mas a Fibra até o Domicílio/Instalação supera com um CAGR de 18,45%, sinalizando liderança futura. O cabo e o DSL persistem onde existe planta legada, enquanto o satélite de órbita baixa preenche lacunas remotas. O tamanho do mercado de banda larga fixa na África atribuível à FTTH/B está definido para crescer acentuadamente à medida que o tráfego de hiperescaladores e as cargas de trabalho de nuvem empresarial exigem velocidades gigabit simétricas. Os construtores alternativos competitivos, impulsionados pelo capital de fundos de infraestrutura, estão instalando fibra em metrópoles carentes de serviços, erodindo a hegemonia das incumbentes e remodelando a dinâmica por atacado.

A ascensão da fibra reflete a melhoria da economia de backhaul proveniente da capacidade submarina, a redução das taxas de direito de passagem e as regulamentações de acesso aberto na África do Sul e no Quênia. As redes de backbone neutras OTNx da Meta em Uganda e na Nigéria exemplificam construções de terceiros que reduzem as barreiras de capex para provedores de internet de varejo. Por outro lado, o Acesso Sem Fio Fixo permanece indispensável em cinturões periurbanos onde a instalação de fibra supera USD 1.000 por domicílio, estendendo o alcance do mercado de banda larga fixa na África sem ultrapassar os limites de acessibilidade. As operadoras de cabo estão reutilizando a planta DOCSIS 3.1 para planos acessíveis de 200 Mbps, desacelerando a rotatividade de assinantes, mas a viabilidade de longo prazo depende de atualizações para fibra.

Por Faixa de Velocidade: Serviços Multi-Gigabit Impulsionam o Crescimento Premium

Os planos de até 25 Mbps detinham 49,59% de participação em 2024, mas a faixa de 100 Mbps a 1 Gbps está crescendo à medida que os hábitos de streaming e trabalho remoto se consolidam. As ofertas acima de 1 Gbps registram um CAGR de 26,14%, o mais rápido entre as faixas, e já comandam participação de dois dígitos no Egito e na África do Sul. As operadoras capitalizam sobre a queda do trânsito IP e o equipamento XGS-PON mais barato para oferecer pacotes premium, uma tendência que deve ampliar o tamanho do mercado de banda larga fixa na África vinculado às faixas de alta velocidade. A demanda institucional — de universidades e PMEs orientadas para a nuvem — ancora requisitos de maior capacidade, garantindo longa pista para a melhoria do mix de faixas.

A acessibilidade continua sendo um desafio; o plano de entrada da MTN Nigéria custa USD 21,89 mensais em comparação com USD 2,40 no Sudão, sublinhando a ampla dispersão de renda. No entanto, a queda da largura de banda por atacado e os esquemas de financiamento de dispositivos estão empurrando os clientes para faixas de velocidade mais altas. Os mandatos governamentais de 100 Kbps por aluno em iniciativas de e-learning absorvem capacidade e estimulam o capex em redes de fibra em campi, espalhando a adoção multi-gigabit para cidades secundárias. À medida que as operadoras refinam a precificação baseada em segmentos, as faixas de velocidade acima de 100 Mbps impulsionarão cada vez mais o crescimento da receita no mercado de banda larga fixa na África.

Por Usuário Final: Aceleração Comercial em Meio à Dominância Residencial

As linhas residenciais mantêm uma maioria de 83,98%, impulsionadas pelo consumo de vídeo e pelas atualizações domésticas para gigabit. No entanto, as conexões comerciais estão escalando a um CAGR de 15,11% à medida que as PMEs se digitalizam e as agências públicas migram para fluxos de trabalho baseados em nuvem. Os circuitos de fibra dedicados com garantias de nível de serviço obtêm preços premium, elevando o ARPU combinado e os perfis de margem em todo o mercado de banda larga fixa na África. Projetos governamentais, como a SD-WAN cadastral de 405 sites da Argélia e as redes de governo eletrônico da Nigéria, fornecem âncoras de demanda previsíveis que reduzem o risco do capex de fibra empresarial.

As operadoras de telecomunicações estão agrupando ofertas de segurança gerenciada e UCaaS para se diferenciar, seguindo o lançamento de nuvem da Djezzy em 2025 voltado para um pool endereçável de USD 1,12 bilhão. À medida que mais empresas demandam serviços de LAN privada virtual e computação de borda, a participação comercial no tamanho do mercado de banda larga fixa na África está definida para crescer de forma constante, reduzindo a diferença no mix residencial-comercial até o final da década.

Por Aplicação: IoT para Casa Inteligente Emerge como Motor de Crescimento

O streaming de vídeo domina com 33,95% de participação, mas o tráfego de casa inteligente e IoT está expandindo mais rapidamente a um CAGR de 17,76%. O aumento da renda da classe média urbana impulsiona a adoção de eletrodomésticos conectados e dispositivos de segurança que dependem de links de baixa latência. Os jogos online e a mídia imersiva também elevam a demanda de largura de banda de pico, enquanto a telessaúde e o ensino a distância — capitalizando nas iniciativas de conectividade pública — diversificam os perfis de uso. As operadoras estão criando ecossistemas de desenvolvedores por meio de laboratórios de 5G, como o hub de inovação da Orange Tunísia, para semear aplicações que monetizam planos de faixas mais altas.

O crescimento da IoT depende de equipamentos de instalação do cliente acessíveis e de cobertura robusta de Wi-Fi 6 dentro dos domicílios. As redes de backbone de fibra por atacado e a expansão dos centros de dados de borda reduzem a latência, melhorando a experiência do usuário e impulsionando o ARPU incremental. Consequentemente, as mudanças no mix de aplicações estão reforçando a necessidade de acesso gigabit e sustentando a expansão da receita de serviços de longo prazo em todo o mercado de banda larga fixa na África.

Por Ambiente de Implantação: A Conectividade Rural Acelera

As áreas urbanas ainda abrigam 57,89% das linhas ativas graças à economia de densidade, mas as implantações rurais estão ganhando ritmo com um CAGR de 15,30%. Os subsídios do FSU, os empréstimos concessionais e os marcos de PPP estão reduzindo as barreiras de custo inicial, enquanto o satélite e o Acesso Sem Fio Fixo superam as restrições de terreno. O compartilhamento de infraestrutura — a colaboração de fibra da Camtel com a Camwater nos Camarões ilustra o modelo — reduz a duplicação de escavações. À medida que as operadoras implantam micro-escavação de fibra por caminhão e extensões aéreas em postes de energia, a cobertura em pequenas cidades está aumentando, expandindo a fatia rural do mercado de banda larga fixa na África.

O apoio político é fundamental: a diretiva de dutos conjuntos de serviços públicos do Quênia e o licenciamento de escavação única da Nigéria encurtaram os prazos dos projetos. Para aldeias ultra-remotas, os satélites de órbita baixa proporcionam ganhos rápidos, mas os limites de largura de banda os mantêm como complementares. No horizonte, a queda do custo de fibra por metro e as implantações de mini-redes solares reduzirão ainda mais a diferença urbano-rural.

Por Propriedade: A Pressão Competitiva se Intensifica

As operadoras incumbentes detinham 47,87% das linhas em 2024, abaixo dos 50% em 2023, à medida que os construtores alternativos de fibra de nicho capturam subúrbios em desenvolvimento a um CAGR de 18,76%. As redes de atacado de acesso aberto permitem que os provedores de internet aluguem capacidade sem imobilizar capex, fragmentando o mercado de banda larga fixa na África. Gigantes de conteúdo como a Meta financiam backbones para garantir a qualidade de serviço de suas plataformas, borrando a linha entre OTT e operadora. As operadoras de cabo exploram o coaxial legado para defender clientes urbanos, enquanto os provedores de internet sem fio fixo aproveitam as alocações de 5G para entrada rápida. As operadoras de satélite, impulsionadas por aprovações regulatórias, expandem os serviços diretos ao domicílio, adicionando mais uma camada de concorrência.

O capital privado e os fundos de infraestrutura — evidentes no papel de co-âncora do British International Investment no título da Helios Towers — estão injetando capital barato, permitindo construções agressivas que as incumbentes não conseguem facilmente igualar. O mosaico de propriedade continuará a se diversificar à medida que os modelos de ativos leves proliferam, obrigando as incumbentes a redobrar a diferenciação de serviços e a experiência do cliente para preservar a participação no mercado de banda larga fixa na África.

Análise Geográfica

O Egito lidera com 28,06% do mercado de banda larga fixa na África, aproveitando múltiplas aterrissagens de cabos submarinos e fibra metropolitana robusta para atender ao tráfego doméstico e de trânsito. O salto de 46% na receita de dados da Telecom Egypt em 2024 confirma a forte demanda, enquanto o cabo Coral Bridge e os cabos planejados Argélia-Itália cimentam o papel do Egito como gateway regional. Embora a penetração seja relativamente alta, a migração para planos gigabit e a interconexão de nuvem empresarial mantêm o crescimento estável.

A Nigéria, o mercado de crescimento mais rápido com um CAGR de 26,85%, beneficia-se da escala populacional e de um plano nacional de fibra de 90.000 km que estimula construções de acesso aberto. O aterrissamento do Equiano reduziu drasticamente os preços por atacado, alimentando a concorrência entre provedores de internet e acelerando as adições de assinantes. A persistente instabilidade da rede elétrica e as restrições cambiais inflacionam o opex e os custos de importação, mas a disposição regulatória de licenciar compartilhadores de infraestrutura compensa alguns desafios, sustentando o potencial de crescimento para o mercado de banda larga fixa na África.

A África do Sul, o Quênia e o Marrocos ancoram corredores maduros onde as ofertas competitivas de fibra e Acesso Sem Fio Fixo mantêm a rotatividade baixa e o ARPU comparativamente alto. A expansão do centro de dados JB4 da Teraco e a atualização de rede de ZAR 400 milhões da Vodacom sublinham o reinvestimento constante que suporta a qualidade do serviço. O anel transfronteiriço do Quênia com a Tanzânia e as regiões Oracle Cloud planejadas do Marrocos amplificam a demanda empresarial. Mercados emergentes — Gana, Argélia, Tanzânia — avançam com base em novos esquemas nacionais de fibra e políticas governamentais orientadas para a nuvem, embora os limites fiscais moderem a velocidade de implantação. O segmento mais amplo do Resto da África, incluindo Uganda e Senegal, aproveita o financiamento de bancos de desenvolvimento e o backhaul via satélite para estender o alcance, ampliando coletivamente a pegada do mercado de banda larga fixa na África.

Cenário Competitivo

A concorrência é moderada e crescente à medida que as incumbentes enfrentam construtores alternativos de nicho, empresas de torres e backbones financiados por hiperescaladores. Google, Meta e Microsoft cofinanciam rotas submarinas e terrestres, criando plataformas neutras que permitem que provedores de internet menores contornem as incumbentes, erodindo as margens de atacado legadas, mas acelerando a adoção de serviços de banda larga no mercado de banda larga fixa na África. Os fundos de infraestrutura favorecem ativos de torres e fibra escura, oferecendo às incumbentes modelos de ativos leves para monetizar redes enquanto liberam capital para inovação em serviços.

Os entrantes via satélite, notadamente a Starlink, estão ganhando tração em províncias carentes de serviços, adicionando pressão de preços onde as alternativas terrestres ficam aquém. As incumbentes respondem agrupando serviços de nuvem, segurança e IoT — Vodacom, Orange e MTN lançaram portfólios gerenciados — para fidelizar clientes empresariais. As pressões regulatórias pelo compartilhamento de infraestrutura e acesso justo estimulam entradas adicionais, mas regras complexas de direito de passagem em algumas cidades ainda concedem às incumbentes uma vantagem. Entre 2025 e 2030, fusões e aquisições entre provedores de internet de fibra de médio porte são prováveis à medida que a escala se torna crítica para sustentar os ciclos de opex e capex, consolidando gradualmente partes do mercado de banda larga fixa na África enquanto deixa espaço para inovadores ágeis.

Líderes do Setor de Banda Larga Fixa na África

MTN Group Limited

Vodacom Group Limited

Safaricom PLC

Airtel Africa PLC

Telecom Egypt S.A.E.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Orange Tunísia lançou o 5G comercial em 400 sites e abriu um Laboratório de 5G para pilotos empresariais.

- Fevereiro de 2025: A Djezzy introduziu serviços de nuvem na Argélia, visando um pool de receita de USD 1,12 bilhão até 2029.

- Dezembro de 2024: A DGDN da Argélia conectou 405 sites administrativos via SD-WAN sobre fibra da Algérie Télécom.

- Dezembro de 2024: A Axian Telecom explorou uma aquisição da Jumia Technologies por USD 500 milhões, financiada por uma captação de USD 600 milhões.

Escopo do Relatório do Mercado de Banda Larga Fixa na África

| Fibra até o Domicílio / Instalação (FTTH/B) |

| Cabo (DOCSIS) |

| Linha de Assinante Digital (DSL) e Cobre |

| Acesso Sem Fio Fixo (5G/LTE) |

| Banda Larga via Satélite |

| Até 25 Mbps |

| 100 Mbps - 1 Gbps |

| Acima de 1 Gbps (Multi-Gigabit) |

| Residencial |

| Comercial |

| Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva |

| Trabalho Remoto e Colaboração em Nuvem |

| Conectividade para Casa Inteligente e IoT |

| Telessaúde e Ensino a Distância |

| Automação Industrial e Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto e de Difícil Acesso |

| Operadoras Incumbentes |

| Construtores Alternativos de Fibra Competitivos |

| Operadoras de Cabo com Múltiplos Sistemas (MSOs) |

| Provedores de Internet Sem Fio Fixo |

| Operadoras de Redes via Satélite |

| Argélia |

| Quênia |

| Marrocos |

| África do Sul |

| Nigéria |

| Gana |

| Egito |

| Tanzânia |

| Resto da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

| Por Tecnologia | Fibra até o Domicílio / Instalação (FTTH/B) |

| Cabo (DOCSIS) | |

| Linha de Assinante Digital (DSL) e Cobre | |

| Acesso Sem Fio Fixo (5G/LTE) | |

| Banda Larga via Satélite | |

| Por Faixa de Velocidade | Até 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Acima de 1 Gbps (Multi-Gigabit) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Aplicação | Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva | |

| Trabalho Remoto e Colaboração em Nuvem | |

| Conectividade para Casa Inteligente e IoT | |

| Telessaúde e Ensino a Distância | |

| Automação Industrial e Empresarial | |

| Por Ambiente de Implantação | Urbano |

| Suburbano | |

| Rural | |

| Remoto e de Difícil Acesso | |

| Por Propriedade | Operadoras Incumbentes |

| Construtores Alternativos de Fibra Competitivos | |

| Operadoras de Cabo com Múltiplos Sistemas (MSOs) | |

| Provedores de Internet Sem Fio Fixo | |

| Operadoras de Redes via Satélite | |

| Por País | Argélia |

| Quênia | |

| Marrocos | |

| África do Sul | |

| Nigéria | |

| Gana | |

| Egito | |

| Tanzânia | |

| Resto da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita atual do mercado de banda larga fixa na África e suas perspectivas de crescimento?

Está avaliado em USD 7,65 bilhões em 2025 e está projetado para atingir USD 13,44 bilhões até 2030, registrando um CAGR de 11,94%.

Qual segmento de tecnologia está expandindo mais rapidamente?

A Fibra até o Domicílio/Instalação está crescendo a um CAGR de 18,45% à medida que as operadoras preparam as redes para a demanda multi-gigabit do futuro.

Por que a Nigéria é vista como o mercado de crescimento mais atrativo?

Sua perspectiva de CAGR de 26,85% decorre da escala populacional, de um programa de fibra de 90.000 km e das reduções de preços por atacado após o aterrissamento do cabo Equiano.

Qual restrição principal poderia desacelerar as implantações rurais?

O alto CAPEX de última milha — frequentemente acima de USD 1.000 por instalação — combinado com baixos níveis de ARPU desafia os retornos sobre o investimento.

Como os hiperescaladores estão remodelando a concorrência?

Empresas como Google e Meta financiam backbones de fibra submarina e terrestre, criando rotas de acesso neutras que intensificam a concorrência entre provedores de internet de varejo.

Qual segmento de aplicação apresenta o maior potencial futuro?

A conectividade para casa inteligente e IoT está acelerando a um CAGR de 17,76% à medida que os domicílios da classe média adotam dispositivos conectados.

Página atualizada pela última vez em: