Tamanho e Participação do Mercado de eSIM na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

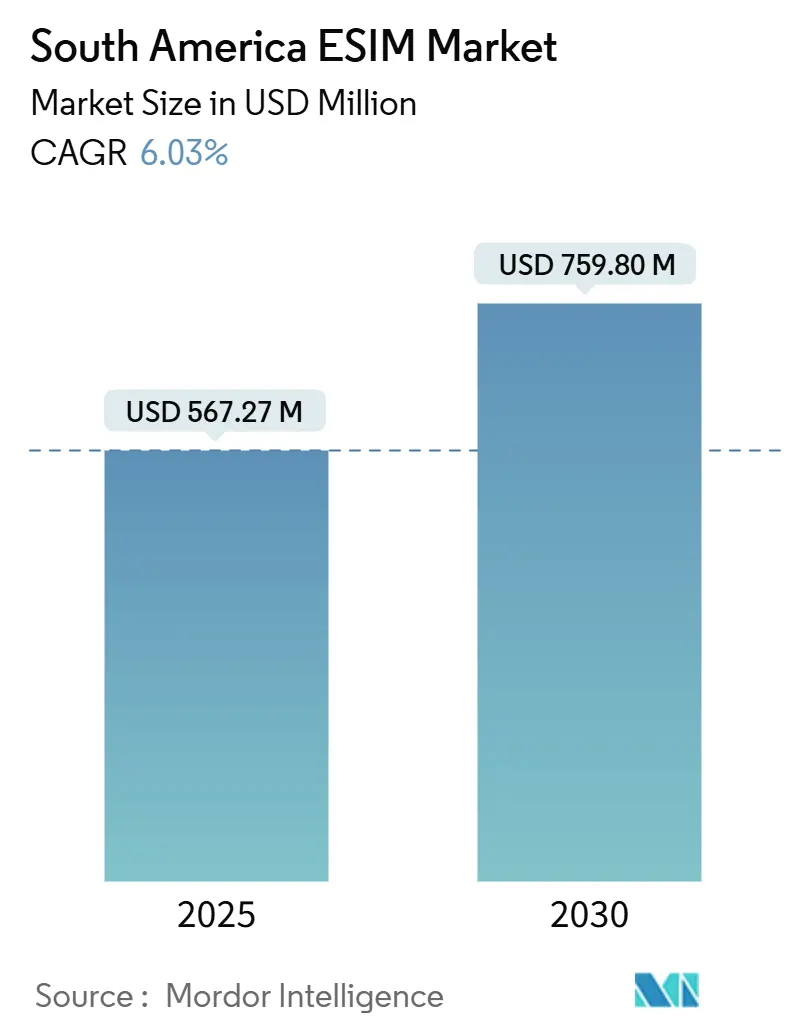

| Tamanho do Mercado (2025) | 567.27 Milhões de dólares |

| Tamanho do Mercado (2030) | 759.80 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de eSIM na América do Sul por Mordor Intelligence

O tamanho do Mercado de eSIM na América do Sul é estimado em USD 567,27 milhões em 2025, e espera-se que atinja USD 759,80 milhões até 2030, a um CAGR de 6,03% durante o período de previsão (2025-2030).

A expansão das redes 5G, o aumento no lançamento de smartphones exclusivamente com eSIM e o impulso regulatório para a implantação de medidores inteligentes formam a espinha dorsal desse crescimento. A participação de mercado de 53,86% do Brasil ressalta a importância das políticas progressistas da ANATEL e o efeito catalisador do sistema de pagamento instantâneo PIX no processo de integração digital. Fornecedores de hardware como Thales, IDEMIA e Giesecke + Devrient continuam a fornecer elementos seguros em escala, enquanto portais operados por operadoras como TIM Brasil e Claro simplificam a migração dos consumidores. Agregadores de eSIM para viagens em rápida expansão e fintechs estão redesenhando a dinâmica dos canais, mas as operadoras de redes móveis (MNOs) incumbentes mantêm poder de precificação por meio de planos de dados 5G agrupados e serviços de IoT de valor agregado.

Principais Conclusões do Relatório

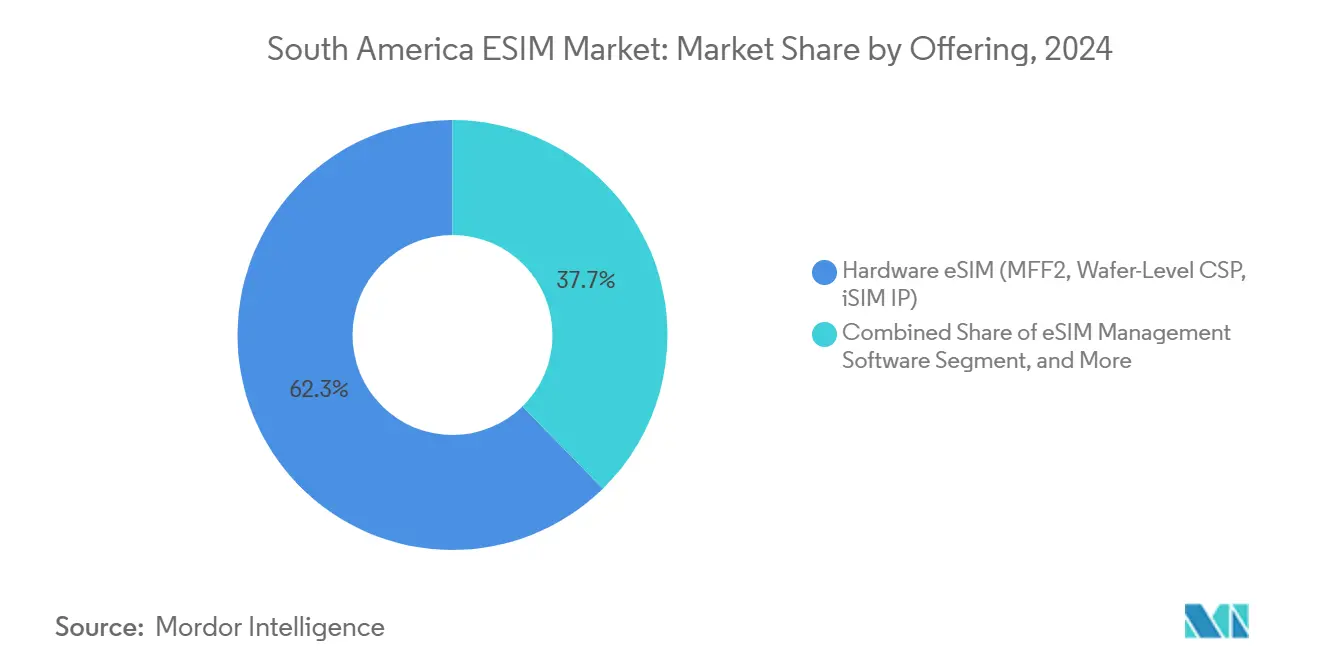

- Por oferta, o hardware representou 62,33% da participação do mercado de eSIM na América do Sul em 2024, enquanto os serviços de provisionamento remoto de SIM devem se expandir a um CAGR de 13,01% até 2030.

- Por tipo de dispositivo, smartphones e telefones comuns detinham 73,05% do tamanho do mercado de eSIM na América do Sul em 2024, enquanto os módulos M2M/IoT registram o maior CAGR de 17,48% até 2030.

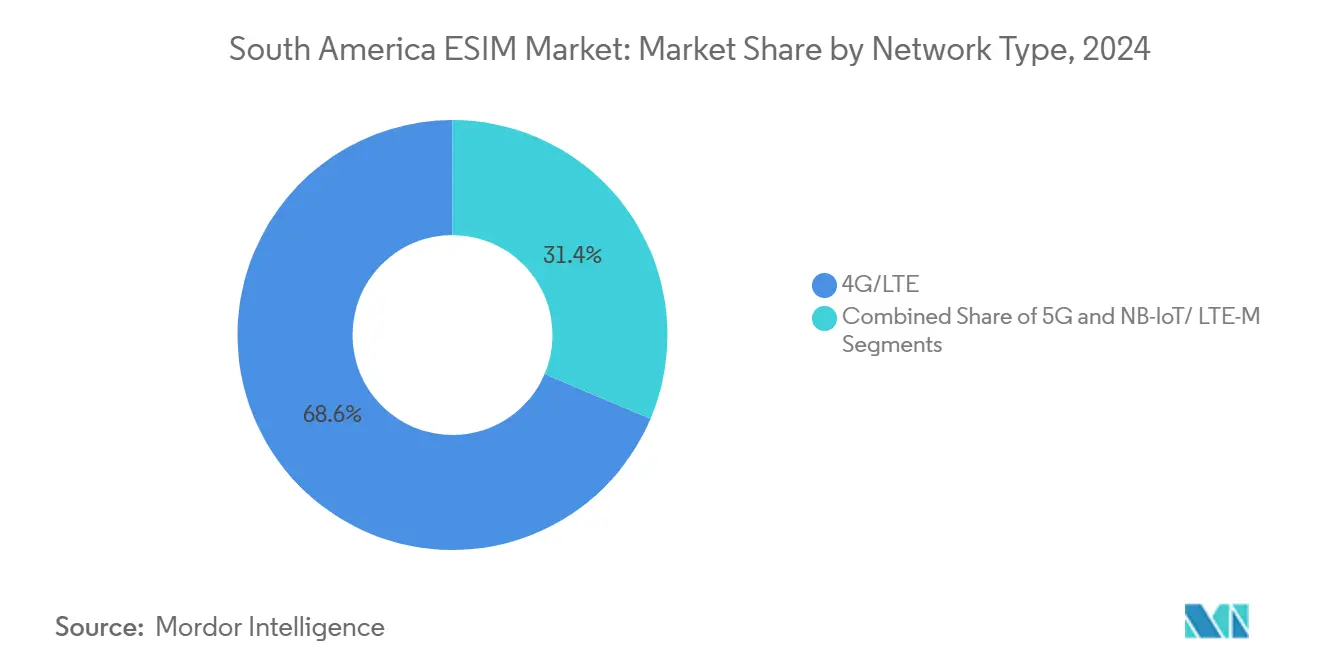

- Por tipo de rede, 4G/LTE detinha 68,63% da participação do mercado de eSIM na América do Sul em 2024; o 5G apresenta o CAGR mais rápido de 16,55% para o período de previsão.

- Por setor do usuário final, os eletrônicos de consumo responderam por 67,75% do tamanho do mercado de eSIM na América do Sul em 2024, e logística e rastreamento de ativos avança a um CAGR de 17,21% até 2030.

- Por geografia, o Brasil liderou com 53,86% de participação na receita em 2024, enquanto o segmento Restante da América do Sul deve crescer a um CAGR de 10,32% entre 2025-2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de eSIM na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração dos fabricantes de equipamentos originais para smartphones exclusivamente com eSIM | 1.8% | Global, com ganhos iniciais no Brasil, Chile e Argentina | Médio prazo (2-4 anos) |

| Implantação do 5G e casos de uso com alto consumo de dados | 1.5% | Brasil, Chile, Colômbia, Peru e Argentina como mercados centrais | Médio prazo (2-4 anos) |

| Integração digital de MNO/MVNO | 1.2% | Liderança do Brasil, com expansão para mercados regionais | Curto prazo (≤ 2 anos) |

| Demanda por eSIM de viagem no pós-pandemia | 0.9% | Centros regionais de turismo, corredores transfronteiriços | Curto prazo (≤ 2 anos) |

| Pagamentos instantâneos de eSIM habilitados pelo PIX | 0.7% | Nacional no Brasil, com expansão para comerciantes na Argentina | Médio prazo (2-4 anos) |

| Mandatos de medidores inteligentes (IoT de serviços públicos) | 0.6% | Mandatos da ANEEL no Brasil, com Chile e Colômbia seguindo o mesmo caminho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Migração dos Fabricantes de Equipamentos Originais para Smartphones Exclusivamente com eSIM Acelera a Adoção Regional

O precedente do iPhone exclusivamente com eSIM da Apple em 2022 impulsionou movimentos similares entre fabricantes Android que agora repercutem na América do Sul. Com a penetração de smartphones já acima de 80% no Brasil, cada ciclo de atualização converte usuários de SIM físico para o mainstream do eSIM.[1]GSMA Intelligence, "Pesquisa de Consumidores de eSIM 2024," gsma.com O portal de migração da TIM Brasil de setembro de 2024, desenvolvido com a IDEMIA, reduz as etapas de ativação de cinco para duas e diminui o tráfego do call center em 27%.[2]Nokia, "TIM Brasil Seleciona Nokia para Expansão do 5G," nokia.comA certificação de dispositivos da ANATEL mantém perfis não autorizados fora das redes, garantindo uma escalabilidade segura. À medida que mais fabricantes de equipamentos originais eliminam a bandeja de SIM, até mesmo os assinantes mais resistentes adotam a tecnologia, transformando uma modificação de hardware em um impulsionador estrutural de demanda.

A Expansão da Infraestrutura 5G Impulsiona Aplicações de eSIM com Alto Consumo de Dados

Trinta e dois operadores em 13 países sul-americanos ativaram o 5G até dezembro de 2024, abrindo canais de baixa latência para cargas de trabalho de realidade aumentada, fábricas inteligentes e veículos conectados que dependem de conectividade eSIM programável. O contrato da Nokia de 2025 com a TIM Brasil abrange 15 estados e inclui o gerenciamento de rede MantaRay assistido por IA para implantações com tempo de inatividade próximo de zero. Na Argentina, uma parceria entre Sencinet e Alvis combina LTE privado com backhaul Starlink, permitindo que clientes do setor agrícola transitem entre bandas terrestres e de satélite por meio de um único perfil eSIM.[3]BNamericas, "Sencinet e Alvis Firmam Acordo LTE–Satélite," bnamericas.comEsses modelos híbridos amplificam o valor do provisionamento remoto, justificando planos empresariais de maior margem.

Estratégias de Operadoras com Foco Digital Transformam a Aquisição de Clientes

As operadoras latino-americanas antes dependiam de trocas de SIM em lojas de bairro; agora promovem a ativação por aplicativo, que reduz o desperdício de plástico e a logística de entrega. América Móvil, Telefónica e TIM aderiram ao Open Gateway da GSMA, expondo APIs para troca de SIM e verificação de número que reduzem o processo de integração a minutos. O eSIM de viagem do Nubank de maio de 2024 para clientes Ultravioleta demonstra como as fintechs agrupam conectividade com benefícios de fidelidade, contornando lojas de varejo tradicionais enquanto ampliam a receita de venda cruzada. As operadoras respondem com recargas de eSIM sem intervenção vinculadas ao PIX, fidelizando clientes por meio de experiências digitais sem fricção.

A Recuperação do Turismo Pós-Pandemia Impulsiona a Demanda por eSIM Transfronteiriço

O tráfego internacional cresceu 34% em relação ao ano anterior em 2024, e 51% dos usuários globais de eSIM ativaram perfis no exterior, frequentemente optando por Airalo ou Holafly em vez dos pacotes de roaming das operadoras locais. O investimento do BTS Group em abril de 2025 na ZIM Connections desbloqueia aplicativos de marca própria com suporte a mais de 200 destinos, permitindo que as operadoras sul-americanas lancem eSIMs de viagem com sua própria marca sem grandes desenvolvimentos tecnológicos. Para os consumidores, acessar um aplicativo na chegada substitui a troca de um SIM comprado em quiosque, tornando o eSIM o padrão transfronteiriço de facto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização do consumidor e lacunas de educação | -1.3% | Regional, particularmente em mercados de médio porte | Curto prazo (≤ 2 anos) |

| Defasagem de compatibilidade em dispositivos de médio porte | -0.8% | Segmentos sensíveis ao preço em todos os países | Médio prazo (2-4 anos) |

| Inflação de tarifas de importação sobre módulos IoT de eSIM | -0.6% | Impactos da política comercial no Brasil e na Argentina | Curto prazo (≤ 2 anos) |

| Atrasos de soberania de dados na certificação de RSP | -0.4% | Operações transfronteiriças, harmonização regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficits de Conscientização do Consumidor Limitam a Adoção Generalizada

A GSMA constatou que a conscientização global sobre eSIM era de apenas 36% no final de 2022; os mercados de médio porte sul-americanos ficam abaixo desse índice, reduzindo a adoção apesar da prontidão das operadoras. A dependência de lojas físicas retarda a exposição, e algumas operadoras temem uma rotatividade mais fácil de clientes quando a troca não exige um SIM físico. A lacuna diminui por meio de campanhas direcionadas nos momentos de atualização de dispositivos, mas a baixa conscientização ainda reduz 1,3 ponto percentual do CAGR potencial.

A Compatibilidade de Dispositivos de Médio Porte Cria Segmentação de Mercado

Os smartphones de baixo custo dominam os embarques na América Latina, e muitos omitem o eSIM para reduzir os custos de lista de materiais, restringindo a adoção às faixas premium. O regime ex-tarifário do Brasil termina em dezembro de 2025, reduzindo as tarifas sobre 36 itens de tecnologia da informação e comunicação para incentivar os fabricantes de equipamentos originais a adotarem variantes de eSIM de médio porte. Até que a compatibilidade se amplie, a base endereçável permanece concentrada em usuários de alta renda e endpoints de IoT empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância do Hardware em Meio à Inovação em Serviços

O hardware capturou 62,33% da participação do mercado de eSIM na América do Sul em 2024, devido à robusta demanda por pacotes MFF2 e em nível de wafer em smartphones, wearables e sensores industriais. O tamanho do mercado de eSIM na América do Sul para hardware atingiu USD 353 milhões, expandindo-se de forma constante à medida que os fabricantes de equipamentos originais integram elementos seguros na fábrica. Certificação intensiva, propriedade intelectual criptográfica e altos custos de entrada ancoram a dominância dos incumbentes. O provisionamento remoto de SIM, embora represente apenas 15% da receita hoje, registra um CAGR de 13,01% até 2030, à medida que as operadoras licenciam suítes de orquestração em nuvem para digitalizar a integração. O crescimento depende de plataformas multilocatárias que reduzem os prazos de entrega para adicionar novos MVNOs ou frotas empresariais.

A inovação em serviços remodela as margens. O portal de eSIM da TIM Brasil reduziu os custos de migração de SIM em aproximadamente USD 1,7 milhão em seis meses, de acordo com divulgações internas. As camadas de middleware de gerenciamento de eSIM, situadas entre o hardware e os aplicativos do usuário, orquestram downloads de perfis, revogam credenciais roubadas e selecionam automaticamente as redes de roaming mais baratas. Embora o hardware permaneça a base da receita, os serviços convertem vendas únicas de componentes em fluxos de receita recorrente.

Por Tipo de Dispositivo: Liderança dos Smartphones com Aceleração do IoT

Smartphones e telefones comuns detinham 73,05% do tamanho do mercado de eSIM na América do Sul em 2024, equivalente a aproximadamente USD 414 milhões, refletindo os altos ciclos de substituição de aparelhos nos centros urbanos. Apple, Samsung e Motorola impulsionam o volume premium, mas os preços dos modelos top de linha limitam a penetração nos segmentos de menor renda. Os módulos IoT, embora representem apenas 6% da receita, superam todas as categorias com um CAGR de 17,48%, impulsionados pelo decreto de medidores inteligentes de eletricidade da ANEEL que exige 99,98% de disponibilidade para subestações.

A conectividade habilitada para roaming da emnify em setembro de 2024 utiliza um único IMSI que alterna entre Claro, TIM e Vivo, facilitando o rastreamento de caminhões em todo o país. Wearables e tablets registram crescimento de dígito único médio à medida que o monitoramento de saúde e o trabalho híbrido persistem, mas o valor permanece marginal em relação aos smartphones. Entre 2025-2030, o horizonte do IoT se amplia quando os preços dos chipsets caem abaixo de USD 3, desbloqueando casos de uso em logística de cadeia de frio e agricultura inteligente.

Por Tipo de Rede: Maturidade do 4G Viabiliza a Transição para o 5G

O 4G/LTE detinha 68,63% da participação do mercado de eSIM na América do Sul em 2024, suportando a maior parte do tráfego de smartphones de consumidores. À medida que as células 5G proliferam, o tamanho do mercado de eSIM na América do Sul para perfis 5G cresce a um CAGR de 16,55%, impulsionado por compromissos de SLA empresariais em mineração, portos e manufatura. NB-IoT e LTE-M atendem às necessidades de baixo consumo de energia em medição inteligente e monitoramento ambiental, enquanto os cronogramas de leilões de espectro ditam a velocidade de implantação por país. Os reguladores que agrupam alocações de banda média e ondas milimétricas, como o leilão de 3,5 GHz do Brasil, encurtam o retorno do investimento para as operadoras, acelerando os embarques de dispositivos habilitados para eSIM.

Para os consumidores, o eSIM facilita as trocas de SIM entre planos LTE e 5G sem visitas a lojas, aumentando o ARPU à medida que os usuários experimentam faixas de velocidade mais altas. Os clientes empresariais exploram o ciclo de perfis para alternar links de backup de LTE-M para 5G quando o throughput aumenta, demonstrando a versatilidade programável no coração do setor de eSIM na América do Sul.

Por Setor do Usuário Final: Liderança dos Eletrônicos de Consumo com Impulso da Logística

Os eletrônicos de consumo detinham 67,75% do tamanho do mercado de eSIM na América do Sul em 2024, impulsionados por atualizações de smartphones, vendas de tablets para educação e crescente penetração de smartwatches. As operadoras agrupam dispositivos com financiamento parcelado e ativação instantânea via PIX, vinculando a receita de serviços às renovações de hardware.

Logística e rastreamento de ativos emergem como o segmento mais dinâmico com CAGR de 17,21%. O transporte rodoviário transfronteiriço, o transporte marítimo e as caixas de carga aérea atravessam zonas alfandegárias, de modo que a capacidade do eSIM de pré-carregar múltiplos perfis de operadoras reduz o tempo de inatividade. A emnify registra uma redução de 28% nos incidentes de deterioração na cadeia de frio após a implantação de tags IoT multirrede nas rotas Brasil-Argentina. Os setores automotivo, energético e industrial também crescem à medida que os mandatos de veículos conectados e os programas de manutenção preditiva ganham impulso político, reforçando a diversificação do mercado de eSIM na América do Sul além dos telefones.

Análise Geográfica

A participação de 53,86% do Brasil no mercado de eSIM na América do Sul reflete sua grande economia, base 4G madura e ampla adoção do PIX, que acelera a integração digital. A ANATEL agiliza as certificações de eSIM, enquanto o leilão de 3,5 GHz já financiou dezenas de clusters 5G em São Paulo, Rio de Janeiro e Brasília. As operadoras promovem pacotes combinados de aparelho e plano que são entregues com perfis eSIM pré-provisionados, e as concessionárias de serviços públicos seguem o mesmo caminho ao cumprir os mandatos de medidores inteligentes que exigem 99,98% de tempo de atividade da rede. A robusta participação das fintechs também impulsiona compras adicionais de eSIM de viagem dentro de super-aplicativos bancários, ampliando a exposição dos consumidores ao mercado de eSIM na América do Sul.

Chile e Colômbia formam o segundo nível de adoção com crescentes redes 5G e regras de espectro pró-competição que mantêm as tarifas baixas. A Subtel do Chile abriu a faixa de 3,5 GHz em 2024 e vinculou as renovações de licenças a metas de cobertura rural, de modo que Claro, WOM e Entel adicionaram planos pré-pagos centrados em eSIM que permitem aos usuários trocar de rede remotamente. O MinTIC da Colômbia promove infraestrutura de hospedagem neutra, reduzindo o investimento em small cells em até 30%, o que ajuda os MVNOs a oferecer planos ricos em recursos sem lojas físicas. Juntos, esses países contribuem com uma fatia crescente para o mercado de eSIM na América do Sul, à medida que a tensão competitiva recompensa a distribuição exclusivamente digital.

Argentina e Peru avançam em um ritmo mais estável devido a ventos contrários macroeconômicos e terreno difícil, mas ambas as nações aproveitam a demanda específica de cada setor. Na Argentina, os controles cambiais dificultam as importações de aparelhos, de modo que as operadoras apostam em módulos IoT gerenciados na nuvem para agritech e corredores logísticos ligados ao Brasil. Os clusters de mineração do Peru nos Andes favorecem o eSIM porque os caminhões cruzam zonas sem cobertura que exigem transferência de rede sem interrupção. O grupo Restante da América do Sul — Bolívia, Equador, Paraguai, Uruguai e Venezuela — registra o CAGR mais rápido de 10,32% graças à harmonização regulatória que reduz os sobretaxas de roaming e permite que os players de eSIM de viagem pré-carreguem perfis de múltiplos países. Esses desenvolvimentos garantem coletivamente que o mercado de eSIM na América do Sul continue se expandindo além do núcleo do Brasil.

Cenário Competitivo

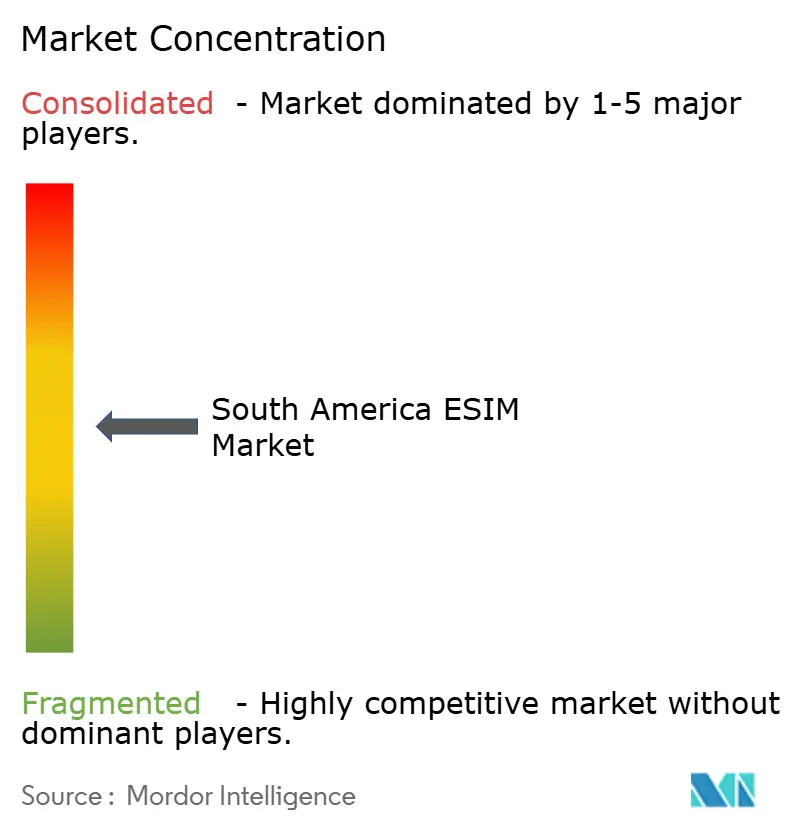

O mercado de eSIM na América do Sul apresenta concentração moderada, com líderes globais em elementos seguros mantendo poder de barganha, mas as camadas de serviço agora atraem a atenção dos investidores. A Thales implanta Centros de Habilitação de eSIM completos em São Paulo e Santiago que gerenciam criptografia, injeção de chaves e hospedagem de perfis para dezenas de operadoras regionais. A IDEMIA apoia o portal de consumidores da TIM Brasil e o painel empresarial da Claro, demonstrando como a expertise em hardware deve ser combinada com software de front-end para defender a participação de mercado. A Giesecke + Devrient integra sua plataforma AirOn360 diretamente com a pilha de faturamento da América Móvil, permitindo trocas de perfil em tempo quase real em menos de três segundos.

As fintechs injetam nova rivalidade. O eSIM de viagem do Nubank em 2024 adicionou 10 GB de dados de roaming dentro de seu plano de cartão premium e obteve 200.000 ativações em oito meses. O Mercado Pago segue com um piloto que agrupa dados transfronteiriços em sua carteira digital, enquanto as MNOs tradicionais testam pontos de fidelidade que se convertem em pacotes de eSIM. Agregadores de marca própria como ZIM Connections e Telna fecham acordos de atacado para que MVNOs de segundo nível possam lançar ofertas sem vínculos profundos com a rede. Essa onda de revendedores pressiona os incumbentes a aprimorar a experiência do cliente por meio de chatbots de IA, reembolsos instantâneos e microrecargas via PIX, garantindo que o mercado de eSIM na América do Sul permaneça dinâmico.

Os especialistas em IoT aprimoram seus manuais verticais. A emnify vincula um único IMSI ao roaming em três redes no Brasil, elevando o tempo de atividade da logística em dois dígitos e conquistando contratos com três operadoras de frotas. A Sencinet agrupa LTE privado com Starlink para atender a grandes empresas de mineração e energia que precisam de redundância remota, posicionando o eSIM como a credencial de "sempre ativo" em vez de um simples token de identificação. Essas alianças ilustram como o setor de eSIM na América do Sul remodela as cadeias de valor tradicionais, recompensando a expertise de nicho em detrimento do puro volume de assinantes.

Líderes do Setor de eSIM na América do Sul

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Entel S.A.

América Móvil S.A.B. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Nokia e TIM Brasil iniciaram a expansão do 5G em 15 estados usando rádios AirScale alimentados por SoCs ReefShark, viabilizando uma adoção mais ampla de dispositivos eSIM.

- Setembro de 2024: A emnify lançou conectividade IoT habilitada para roaming com a Claro, cobrindo as redes 2G, 3G e 4G em todo o país.

- Setembro de 2024: A TIM Brasil abriu um portal de migração desenvolvido pela IDEMIA que permite aos usuários converter SIMs físicos em eSIM em duas etapas.

- Maio de 2024: O Nubank introduziu um eSIM de viagem para clientes Ultravioleta, oferecendo 10 GB de dados em 40 países dentro de seu aplicativo móvel.

Escopo do Relatório do Mercado de eSIM na América do Sul

| eSIM de Hardware (MFF2, CSP em Nível de Wafer, IP iSIM) |

| Software de Gerenciamento de eSIM |

| Serviços de Provisionamento Remoto de SIM |

| Smartphones e Telefones Comuns |

| Tablets e Laptops |

| Wearables |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Logística e Rastreamento de Ativos |

| Energia e Serviços Públicos |

| Saúde e Wearables |

| Brasil |

| Chile |

| Colômbia |

| Peru |

| Argentina |

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala, Outros) |

| Por Oferta | eSIM de Hardware (MFF2, CSP em Nível de Wafer, IP iSIM) |

| Software de Gerenciamento de eSIM | |

| Serviços de Provisionamento Remoto de SIM | |

| Por Tipo de Dispositivo | Smartphones e Telefones Comuns |

| Tablets e Laptops | |

| Wearables | |

| Módulos M2M/IoT | |

| Por Tipo de Rede | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Setor do Usuário Final | Eletrônicos de Consumo |

| Automotivo e Transporte | |

| Industrial e Manufatura | |

| Logística e Rastreamento de Ativos | |

| Energia e Serviços Públicos | |

| Saúde e Wearables | |

| Por País | Brasil |

| Chile | |

| Colômbia | |

| Peru | |

| Argentina | |

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala, Outros) |

Principais Perguntas Respondidas no Relatório

Qual país impulsiona a maior participação da receita de eSIM na América do Sul?

O Brasil responde por 53,86% das vendas regionais devido a políticas de apoio, investimento em 5G e integração digital habilitada pelo PIX.

Com que velocidade o setor de logística está adotando o eSIM?

Logística e rastreamento de ativos registra um CAGR de 17,21% de 2025 a 2030, à medida que as frotas transfronteiriças dependem de perfis multirrede para cobertura ininterrupta.

Qual é o papel das empresas de fintech na adoção do eSIM?

Empresas como o Nubank incorporam pacotes de eSIM de viagem dentro de aplicativos bancários, ampliando a exposição e estimulando a inovação competitiva.

Por que a conscientização do consumidor ainda é uma restrição?

Pesquisas da GSMA mostram conscientização abaixo de 40%, de modo que muitos compradores de médio porte ainda não estão familiarizados com os benefícios do eSIM, retardando a migração em massa.

Como os players de IoT estão aumentando a confiabilidade da rede?

Provedores como emnify e Sencinet combinam eSIM com links de roaming ou satélite, aumentando o tempo de atividade para clientes de serviços públicos, mineração e logística.

O que torna o 5G fundamental para o crescimento futuro do eSIM?

A arquitetura de baixa latência do 5G desbloqueia casos de uso de realidade aumentada, veículos autônomos e fábricas inteligentes que necessitam de provisionamento remoto e trocas rápidas de perfil.

Página atualizada pela última vez em: