Tamanho e Participação do Mercado de Banda Larga Fixa da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 309.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 384.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Fixa da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Banda Larga Fixa da Ásia Pacífico é estimado em USD 309,13 bilhões em 2025, e espera-se que atinja USD 384,21 bilhões até 2030, a um CAGR de 4,44% durante o período de previsão (2025-2030). A perspectiva de crescimento reflete agendas de políticas públicas com prioridade para fibra, digitalização acelerada em residências e empresas, e intensificação das atualizações de serviços em direção a faixas de múltiplos gigabits. A posição da China como maior contribuinte de receita ancora a escala atual, mas o crescimento de dois dígitos em economias emergentes sinaliza amplo espaço para aumento de penetração. O foco das operadoras em faixas de velocidade premium, conteúdo em pacote e soluções empresariais diferenciadas está convertendo a demanda por largura de banda em melhoria da receita média por usuário (ARPU), apesar das pressões de concorrência de preços nos segmentos de valor. Subsídios governamentais, empreendimentos de infraestrutura de hospedagem neutra e implantações de acesso sem fio fixo 5G estão ampliando ainda mais a base endereçável em geografias de difícil acesso, ao mesmo tempo em que reformulam a dinâmica competitiva.

Principais Conclusões do Relatório

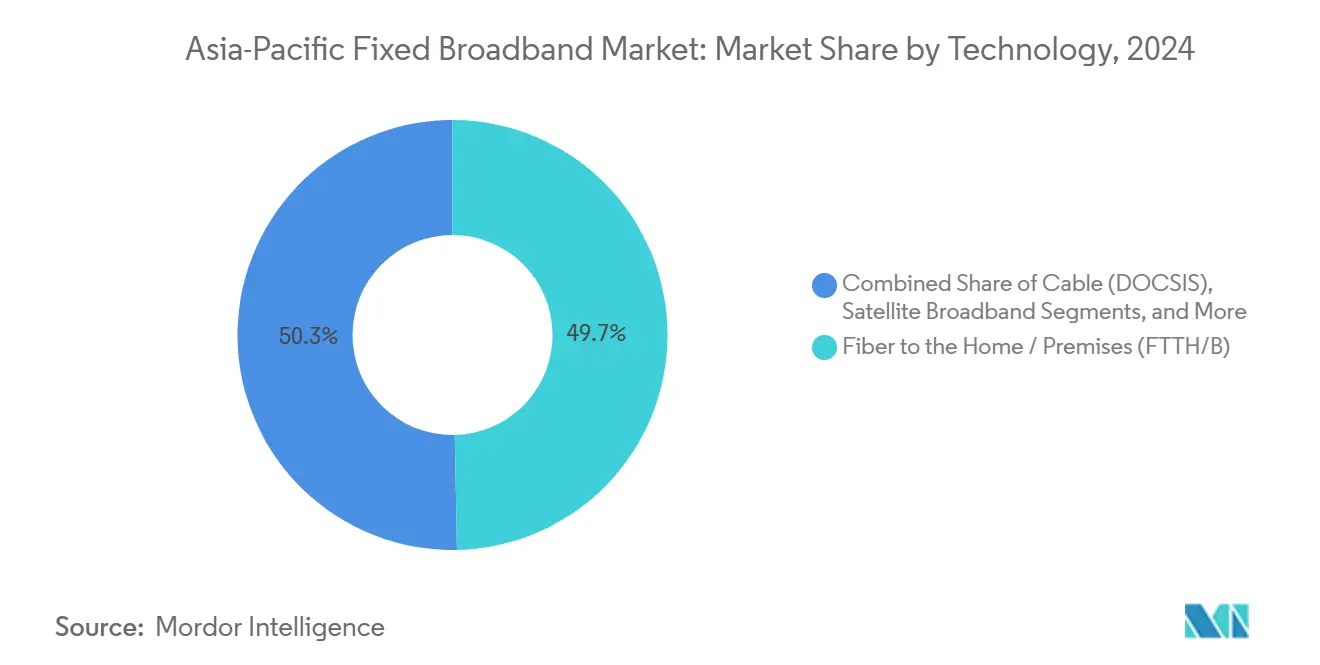

- Por tecnologia, a fibra até a residência/instalação liderou o mercado de banda larga fixa da Ásia Pacífico com uma participação de receita de 49,66% em 2024, e está projetada para crescer a um CAGR de 6,24% até 2030.

- Por faixa de velocidade, a faixa de 100 Mbps a 1 Gbps representou 56,23% do mercado de banda larga fixa da Ásia Pacífico em 2024, enquanto o segmento acima de 1 Gbps está previsto para avançar a um CAGR de 16,11% até 2030.

- Por usuário final, o segmento residencial deve representar 87,50% do mercado de banda larga fixa da Ásia Pacífico em 2024, enquanto o segmento comercial deve expandir a um CAGR de 6,41% até 2030.

- Por aplicação, streaming de vídeo e entretenimento capturou uma participação de receita de 69,36% do mercado de banda larga fixa da Ásia Pacífico em 2024, enquanto jogos online e aplicações de mídia imersiva estão projetados para registrar um CAGR de 11,88% até 2030.

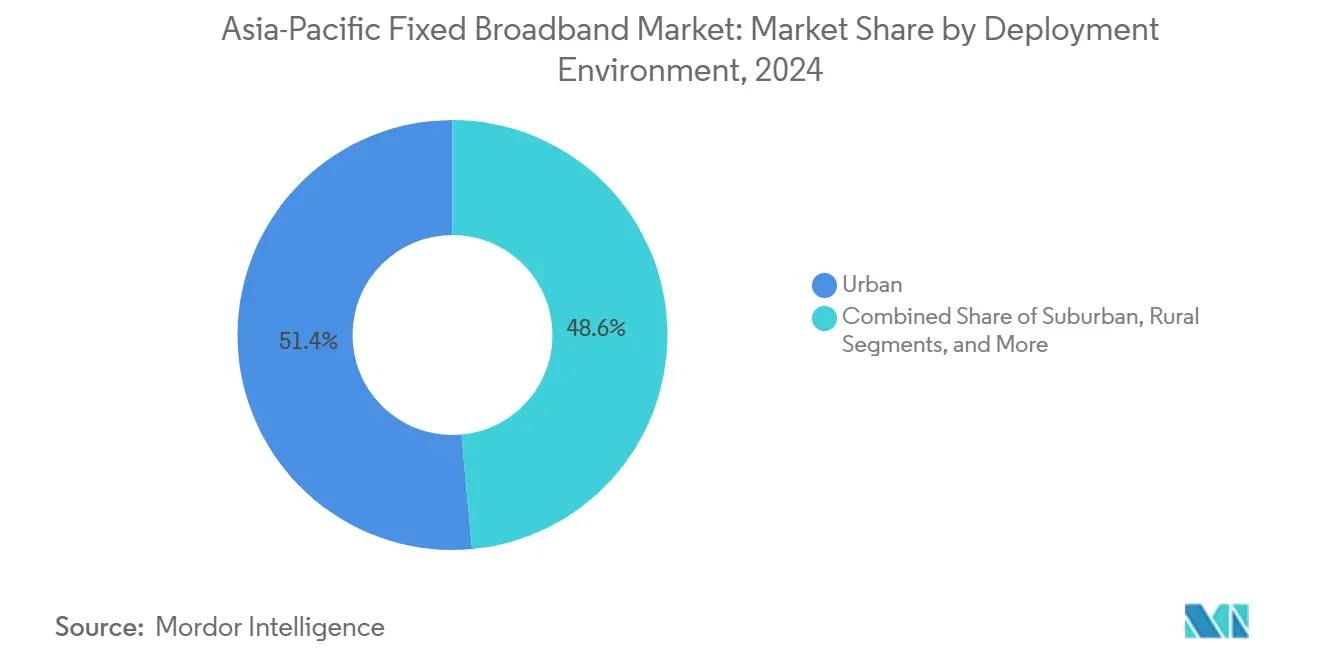

- Por ambiente de implantação, as implantações urbanas representaram uma participação de 51,44% do mercado de banda larga fixa da Ásia Pacífico em 2024, e estão previstas para impulsionar o segmento a um CAGR de 5,93% até 2030.

- Por propriedade, as operadoras incumbentes detinham 46,93% de participação de receita do mercado de banda larga fixa da Ásia Pacífico em 2024, mas os provedores de acesso sem fio fixo impulsionados pelo 5G FWA estão posicionados para um CAGR de 6,64% até 2030.

- Por país, a China capturou uma participação de receita de 51,08% do mercado de banda larga fixa da Ásia Pacífico em 2024, enquanto a Índia está projetada para registrar um CAGR de 8,27% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Fixa da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de Banda Larga de Fibra Apoiadas pelo Governo e Fundos de Serviço Universal na Ásia Pacífico | +1.2% | Ásia Pacífico global, mais forte na Malásia, Singapura, Filipinas | Médio prazo (2-4 anos) |

| Aumento no Streaming de Vídeo OTT e Jogos em Nuvem Impulsionando a Demanda por Alta Largura de Banda | +0.8% | Ásia Pacífico global, concentrado na China urbana, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Rápidas Implantações de Acesso Sem Fio Fixo 5G Preenchendo Lacunas de Última Milha em Zonas Urbanas Densas | +0.6% | Índia, Tailândia, Indonésia, mercados urbanos da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Queda no Custo por Conexão FTTH Devido à Tecnologia PON Madura e Aquisição em Massa de Fibra | +0.4% | China, Índia, mercados emergentes do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos de Infraestrutura de Fibra Neutra de Acesso Aberto Desbloqueando Capital Privado | +0.3% | Austrália, Nova Zelândia, Filipinas, mercados seletivos da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Estações de Aterrissagem de Cabos Submarinos de Nível 2 Permitindo Localização de Tráfego e Menor Latência | +0.2% | Sudeste Asiático, nações insulares do Pacífico, Ásia Pacífico costeira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Banda Larga de Fibra Apoiadas pelo Governo Impulsionam a Transformação da Infraestrutura

Os gastos públicos continuam a acelerar a construção de redes de fibra em todo o mercado de banda larga fixa da Ásia Pacífico, à medida que as autoridades consideram a conectividade de alta velocidade ubíqua como infraestrutura essencial para a economia digital. O Plano Nacional de Fiberização e Conectividade da Malásia no valor de MYR 21,6 bilhões, o programa de banda larga rural das Filipinas financiado pelo Banco Mundial no valor de USD 287 milhões, [1]Grupo Banco Mundial, "Projeto de Infraestrutura Digital das Filipinas," Banco Mundial, worldbank.orge o impulso de SGD 100 milhões de Singapura em direção a links nacionais de 10 Gbps ilustram a escala do compromisso fiscal. [2]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "Desenvolvimento de Infraestrutura Digital de Singapura," IMDA, imda.gov.sg Os projetos em nações arquipelágicas frequentemente combinam espinhas dorsais de fibra com soluções de meia milha em micro-ondas ou satélite, criando áreas de cobertura comercialmente viáveis para operadoras privadas. As aquisições em larga escala reduzem os custos de equipamentos, enquanto o acesso atacadista obrigatório garante camadas de serviço competitivas. A meta do Vietnã de 100% de cobertura de fibra até 2025 exemplifica como a política de banda larga está agora estreitamente alinhada com os planos socioeconômicos nacionais, proporcionando aos investidores visibilidade de demanda de longo prazo.

Streaming de Vídeo OTT e Jogos em Nuvem Intensificam a Concorrência por Largura de Banda

As plataformas de conteúdo estão superando as previsões históricas de tráfego à medida que o streaming em 4K e os jogos em nuvem sensíveis à latência ampliam as curvas de largura de banda em horários de pico. A entrada da Netflix em pacotes de jogos para dispositivos móveis e as estratégias de localização do Disney+ aceleram o consumo de alto bitrate, forçando as operadoras a priorizar atualizações de rede. [3]Netflix Inc., "Atualização de Estratégia de Conteúdo e Jogos," Netflix, about.netflix.comA Coreia do Sul e o Japão já monetizaram faixas premium de baixa latência, e modelos similares de aumento de ARPU estão emergindo no Sudeste Asiático, onde jogos em nuvem com qualidade de console alcançam usuários de smartphones via backhaul de Wi-Fi doméstico. Esses desenvolvimentos incentivam o investimento em fibra devido aos speeds simétricos e ao perfil de baixo jitter da tecnologia, diferenciando as operadoras dos concorrentes legados de cobre e coaxial. As iniciativas de localização de tráfego, incluindo nós de cache regionais, melhoram ainda mais a qualidade do streaming e incentivam assinaturas de faixas mais altas.

O Acesso Sem Fio Fixo 5G Perturba a Economia Tradicional da Fibra

O 5G FWA desbloqueia banda larga com rápido tempo de entrada no mercado em clusters urbanos densos e zonas periurbanas não atendidas, desafiando a premissa de que a fibra é o único meio à prova de futuro. Na Índia, a Reliance Jio e a Bharti Airtel pretendem conectar 5 a 10 milhões de assinantes de FWA até 2025, visando cidades de segundo nível com pacotes iniciais que superam os serviços de fibra de nível básico em preço. Os primeiros resultados de agregação no plano do usuário indicam latência abaixo de 10 milissegundos em cenários de linha de visada, reduzindo assim a diferença de desempenho em relação ao PON com capacidade de gigabit. A NBN Co da Austrália está agora integrando o FWA em seu mix de múltiplas tecnologias, usando o 5G para preencher lacunas remotas onde os custos de abertura de valas para fibra são proibitivos. Essa modalidade também reduz as barreiras de entrada no mercado para provedores de internet em áreas virgens, intensificando a rotatividade competitiva.

A Queda nos Custos de Implantação de FTTH Acelera a Penetração no Mercado

De acordo com a China Telecom, a produção em escala industrial de fibra óptica, particularmente na China, e a maturação dos chipsets 10G PON reduziram os custos por residência passada em 15-20% ao ano desde 2024. As compras em massa sob programas nacionais garantem descontos adicionais, enquanto inovações como a instalação de microdutos reduzem os gastos com obras civis. Os modelos de negócios de acesso aberto permitem que múltiplas operadoras virtuais compartilhem uma única rede passiva, amortizando o capex em pools de assinantes maiores. Essa economia viabiliza projetos de fibra em subúrbios e cidades menores que anteriormente dependiam de cobre ou sem fio, ampliando o tamanho do mercado de banda larga fixa da Ásia Pacífico e melhorando os períodos de retorno do investimento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implantação e Desafios de ROI em Regiões Rurais/Remotas e Arquipelágicas | -0.7% | Indonésia, Filipinas, Austrália rural, Ilhas do Pacífico | Longo prazo (≥ 4 anos) |

| Intensificação das Guerras de Preços Reduzindo o ARPU e as Margens de Banda Larga | -0.5% | Índia, cidades de segundo nível da China, mercados competitivos da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos de Aprovação de Direito de Passagem Municipal Causando Atrasos em Projetos e Estouros de Custos | -0.4% | China urbana, Índia, áreas metropolitanas do Sudeste Asiático | Médio prazo (2-4 anos) |

| Risco de Concentração na Cadeia de Suprimentos em Pré-formas de Fibra Óptica Gerando Volatilidade de Preços | -0.3% | Ásia Pacífico global, maior impacto em operadoras menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implantação Desafiam a Economia de Conectividade Rural

Os territórios arquipelágicos e os interiores montanhosos complicam o projeto de abertura de valas e backhaul, frequentemente elevando os custos por instalação a três a cinco vezes os benchmarks urbanos. As mais de 17.000 ilhas da Indonésia e as províncias dispersas das Filipinas dependem de links de fibra marítima e uplink via satélite, inflando os orçamentos dos projetos apesar dos subsídios de serviço universal. A experiência da Austrália mostra que os estouros de capex em áreas esparsamente povoadas podem exigir trocas de tecnologia para satélite ou FWA para manter a disciplina fiscal. As baixas rendas domiciliares e o modesto potencial de ARPU prolongam os horizontes de retorno, desencorajando o investimento privado sem mecanismos garantidos de recuperação de custos.

A Intensificação da Concorrência de Preços Pressiona as Margens das Operadoras

Os descontos agressivos na Índia, onde a Jio Fiber e a Airtel Xstream cortaram tarifas em 20-25% desde 2024, ilustram como os grandes players desencadeiam cascatas de preços para consolidar participação de mercado. Disputas comparáveis nas cidades de segundo nível da China forçam os provedores de internet regionais a perseguir volume à custa da lucratividade, restringindo o capex de atualização. Embora as estratégias de pacotes e as faixas de velocidade premium compensem parcialmente os declínios, a compressão de margens permanece uma restrição estrutural no mercado de banda larga fixa da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Fibra se Acelera Apesar da Concorrência Multimodal

A fibra até a residência/instalação (FTTH/B) comanda 49,66% da receita e impulsiona um CAGR de 6,24%, consolidando seu papel como referência de desempenho no tamanho do mercado de banda larga fixa da Ásia Pacífico em 2024. As redes de cabo DOCSIS estão migrando para atualizações 4.0, mas enfrentam limitações de velocidade simétrica em comparação com o PON. Os declínios de DSL e cobre se acentuam à medida que as operadoras aceleram as sobreposições. Enquanto isso, o 5G FWA está ganhando força ao aproveitar os sites de macro existentes, introduzindo assim paridade de serviço em mercados onde a fibra em nível de rua enfrenta impedimentos de custo. As constelações de satélites adicionam resiliência para zonas remotas, mas as sensibilidades de latência as mantêm complementares em vez de substitutas em contextos urbanos.

O impulso de investimento favorece a fibra porque sua vida útil se alinha com as metas de política para redes nacionais de 10 Gbps. Subsídios governamentais, financiamento de fornecedores e acordos de compartilhamento de postes de utilidade pública podem encurtar os prazos de implantação. No entanto, a heterogeneidade tecnológica persiste, pois as operadoras em terrenos acidentados das Ilhas do Pacífico combinam relés de micro-ondas com segmentos submarinos, enquanto os players metropolitanos buscam densificação para suportar o backhaul de cidades inteligentes. As leis de neutralidade competitiva na Austrália e na Nova Zelândia incentivam construtores de fibra atacadista que arrendam capacidade para provedores de internet varejistas, ampliando as opções comerciais para marcas de entrada tardia.

Por Faixa de Velocidade: A Adoção de Múltiplos Gigabits Sinaliza a Evolução do Serviço Premium

A faixa principal de 100 Mbps a 1 Gbps representou 56,23% das conexões em 2024, mas os planos de múltiplos gigabits acima de 1 Gbps estão projetados para registrar um CAGR de 16,11%, ilustrando estratégias de aumento de ARPU em clusters urbanos premium. A adoção antecipada é visível no Japão e na Coreia do Sul, onde as residências combinam linhas de 2 Gbps com assinaturas de jogos em nuvem. As operadoras utilizam pacotes de faixa alta para gerenciar a carga da rede por meio de perfis de uso em camadas, mantendo assim espaço de manobra durante os períodos de pico de streaming.

Os pacotes de até 25 Mbps visam usuários rurais sensíveis ao preço, mas irão se contrair à medida que os incentivos de migração, incluindo subsídios de dispositivos, atraiam clientes para ofertas de faixa intermediária. Do ponto de vista do planejamento de capacidade, a adoção de serviços de múltiplos gigabits incentiva a microssegmentação de fibra e o uso mais amplo de XGS-PON. Os pacotes empresariais espelham essa trajetória, oferecendo pipes de múltiplos gigabits simétricos para pequenas empresas que adotam soluções de software como serviço.

Por Usuário Final: O Crescimento do Segmento Comercial Supera a Maturação Residencial

O segmento residencial mantém 87,50% de dominância, sublinhando a orientação ao consumidor da banda larga fixa, mas as linhas comerciais crescerão mais rapidamente a 6,41% à medida que as empresas digitalizam suas cadeias de suprimentos. As PMEs que migram cargas de trabalho para a nuvem pública demandam endereços IP estáticos, acordos de nível de serviço e throughput simétrico. As operadoras empacotam Wi-Fi gerenciado, segurança e suítes de colaboração para elevar o ARPU efetivo. As redes de campus em clusters de manufatura também requerem latência determinística para robótica e feeds de vídeo de controle de qualidade, direcionando a demanda para loops de fibra dedicados. A oportunidade comercial atrai provedores de internet que buscam diversificação em relação a residências sensíveis ao preço.

Apesar de um volume menor, a rotatividade comercial é menor e os prazos de contrato são mais longos, o que melhora as métricas de valor vitalício. Os hubs de serviços financeiros e comércio eletrônico em Singapura, Tóquio e Sydney favorecem a conectividade de múltiplos caminhos, impulsionando a adoção de fibra de dupla operadora. Os subsídios governamentais para a economia digital incentivam as microempresas a formalizar assinaturas comerciais, expandindo a base comercial total endereçável.

Por Aplicação: Jogos e Mídia Imersiva Impulsionam a Demanda de Próxima Geração

O streaming de vídeo representa 69,36% do tráfego, mas os jogos online, a realidade virtual e as cargas de trabalho de realidade mista estão impulsionando o crescimento do lado das aplicações a um CAGR de 11,88% à medida que os estúdios lançam títulos nativos em nuvem. As demandas de baixa latência levam os provedores de internet a implantar nós de borda e priorizar métricas de qualidade de experiência. As aplicações de trabalho remoto permanecem consolidadas, sustentando maior tráfego diurno e nivelando as curvas de demanda diária. A proliferação de dispositivos de casa inteligente adiciona tráfego de fundo constante, exigindo fatiamento de rede e gerenciamento de qualidade de serviço em nível de dispositivo.

As consultas de telessaúde e a educação a distância dependem de uplinks simétricos, favorecendo a fibra. Os casos de uso de IoT industrial, como manutenção preditiva em fábricas, ampliam a diversidade de aplicações para circuitos comerciais. Esses segmentos emergentes incentivam as operadoras a se diferenciar em latência e jitter em vez de apenas no throughput downstream bruto.

Por Ambiente de Implantação: A Concentração Urbana Mascara Lacunas de Oportunidade Rural

Os clusters urbanos representaram 51,44% do tamanho do mercado de banda larga fixa da Ásia Pacífico em 2024, com uma taxa de crescimento de 5,93%, refletindo habitação densa e rendas disponíveis mais altas. Os subúrbios oferecem zonas de expansão contíguas que se beneficiam dos anéis metropolitanos existentes. As regiões rurais e remotas permanecem mal atendidas, mas apresentam pools de demanda inexplorados uma vez que os limites de acessibilidade sejam atingidos. Os leilões de subsídios governamentais na Indonésia e na Tailândia priorizam espinhas dorsais de fibra que se ramificam em conexões de última milha via micro-ondas ou satélite, equilibrando considerações econômicas e cobertura.

Os mercados urbanos estão cada vez mais competindo em faixas premium, conteúdo em pacote e serviços domésticos de valor agregado, como monitoramento de segurança. Em contraste, as implantações rurais focam no cumprimento das obrigações básicas de cobertura, com as operadoras otimizando suas estruturas de custos por meio de FWA e hubs de Wi-Fi comunitário. Os corredores de fibra de acesso aberto financiados por agências multilaterais desbloqueiam a concorrência varejista de terceiros, evitando assim riscos de ativos encalhados para os primeiros adotantes.

Por Propriedade: Provedores de Acesso Sem Fio Fixo Desafiam as Vantagens das Incumbentes

As operadoras incumbentes detêm uma participação de 46,93%, aproveitando suas plantas legadas de cobre e fibra, bem como pacotes quádruplos. No entanto, os provedores de internet sem fio que utilizam 5G alcançam um CAGR previsto de 6,64%, erodindo a defensabilidade das incumbentes em novos empreendimentos habitacionais. Os construtores de fibra sobrepostos ganham força em mercados onde o acesso a dutos mandatado pelo regulador reduz as barreiras de entrada. As operadoras de cabo MSO atualizam para DOCSIS 4.0 para preservar a relevância, enquanto as operadoras de satélite exploram novas constelações LEO para alcançar bolsões de clientes remotos.

Os consórcios de compartilhamento de infraestrutura, como os sistemas de poços e tubulações de hospedagem neutra da Austrália, reduzem o risco de capex para marcas menores, ampliando a escolha do consumidor. Os investidores transfronteiriços favorecem modelos atacadistas de acesso aberto que separam a propriedade da rede do provisionamento de serviços, alinhando-se com os objetivos de política de maximizar a utilização enquanto sustentam a concorrência de preços.

Análise Geográfica

A China forneceu 51,08% da receita regional em 2024, sustentada por massivos investimentos em fibra direcionados pelo Estado e uma das maiores bases de assinantes do mundo. Seu mercado agora se concentra em atualizações de velocidade e verticais empresariais, com três operadoras estatais alocando coletivamente mais de USD 50 bilhões anualmente em expansão de rede e convergência 5G. A Índia se destaca como o mercado de crescimento mais rápido com um CAGR de 8,27% até 2030, impulsionado por tarifas acessíveis, adoção crescente de banda larga pela classe média e agressivas implantações de 5G FWA.

O Japão e a Coreia do Sul exibem saturação, mas mantêm liderança em inovação por meio de serviços de 10 Gbps, integração de computação de borda e parcerias de conteúdo. As operadoras aproveitam proposições premium para ancorar a retenção de clientes em mercados altamente penetrados. A Austrália e a Nova Zelândia dependem de redes de acesso aberto lideradas pelo governo que abordam a dispersão geográfica; as atualizações contínuas de fibra até a instalação reafirmam seu compromisso com o serviço universal.

Singapura tem cobertura de gigabit quase universal, enquanto as Filipinas aceleram as construções rurais por meio do financiamento do Banco Mundial. As economias das Ilhas do Pacífico dependem fortemente de financiamento de desenvolvimento internacional e consórcios de cabos submarinos, sublinhando a importância estratégica da colaboração regional. Em geral, os fundos de serviço universal, os incentivos fiscais e os mandatos de compartilhamento de infraestrutura permanecem críticos para superar a divisão de conectividade.

Cenário Competitivo

O mercado de banda larga fixa da Ásia Pacífico apresenta concentração moderada, com o poder de mercado distribuído de forma desigual entre as sub-regiões. Os gigantes apoiados pelo Estado na China e no Vietnã contrastam fortemente com os ambientes fragmentados na Malásia e na Indonésia. As incumbentes de grande escala focam em se diferenciar por meio de qualidade de rede, pacotes integrados de móvel e fixo, e expertise em verticais empresariais. Os novos entrantes aproveitam o 5G FWA, a fibra de acesso aberto ou os satélites LEO para conquistar nichos sem incorrer em custos de abertura de valas.

As prioridades estratégicas enfatizam a expansão de velocidade premium, parcerias de ecossistema de casa inteligente e serviços gerenciados para empresas. Por exemplo, a Singtel posiciona suas subsidiárias regionais para venda cruzada de serviços de computação de borda e cibersegurança por meio de pipes de conectividade convergida. As alianças de operadoras com plataformas de conteúdo criam pacotes exclusivos, aumentando os custos de troca. A consolidação de fornecedores e os contratos de compra em massa ajudam a combater a erosão de preços ao reduzir o capex unitário. A supervisão regulatória garante o acesso atacadista nos principais mercados, sustentando a concorrência entre múltiplas operadoras apesar das economias de escala infraestruturais.

A intensidade dos gastos de capital permanece alta, mas os perfis de financiamento estão se diversificando por meio de spin-offs de fundos de infraestrutura, estruturas semelhantes a REITs imobiliários e títulos verdes visando atualizações de rede com eficiência energética. Os riscos da cadeia de suprimentos em pré-formas de fibra e óptica de semicondutores estimulam estratégias de cobertura de aquisição, incentivando a colaboração entre operadoras regionais para garantir descontos por volume.

Líderes do Setor de Banda Larga Fixa da Ásia Pacífico

Reliance Jio Infocomm Ltd. (JioFiber)

Bharti Airtel Ltd. (Airtel Xstream Fiber)

Bharat Sanchar Nigam Ltd. (BSNL)

KT Corporation

China Telecom Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Bharat Sanchar Nigam Limited nomeou a Blue Cloud Softech Solutions como integradora de sistemas para 5G FWA em Andhra Pradesh e para serviços nacionais de Linha Arrendada de Internet 5G.

- Agosto de 2025: A NTT Corporation e a NEC Corporation demonstraram transmissão bidirecional em tempo real de 140 Gbps entre 71 GHz e 86 GHz, apresentando multiplexação OAM para alcance estendido.

Escopo do Relatório do Mercado de Banda Larga Fixa da Ásia Pacífico

| Fibra até a Residência / Instalação (FTTH/B) |

| Cabo (DOCSIS) |

| Linha de Assinante Digital (DSL) e Cobre |

| Acesso Sem Fio Fixo (5G/LTE) |

| Banda Larga via Satélite |

| Até 25 Mbps |

| 100 Mbps – 1 Gbps |

| Acima de 1 Gbps (Múltiplos Gigabits) |

| Residencial |

| Comercial |

| Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva |

| Trabalho Remoto e Colaboração em Nuvem |

| Conectividade de Casa Inteligente e IoT |

| Telessaúde e Educação a Distância |

| Automação Industrial e Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto e de Difícil Acesso |

| Operadoras Incumbentes |

| Construtores de Fibra Competitivos Sobrepostos |

| Operadoras de Cabo de Múltiplos Sistemas (MSOs) |

| Provedores de Internet Sem Fio Fixo |

| Operadoras de Redes de Satélite |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tecnologia | Fibra até a Residência / Instalação (FTTH/B) |

| Cabo (DOCSIS) | |

| Linha de Assinante Digital (DSL) e Cobre | |

| Acesso Sem Fio Fixo (5G/LTE) | |

| Banda Larga via Satélite | |

| Por Faixa de Velocidade | Até 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Acima de 1 Gbps (Múltiplos Gigabits) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Aplicação | Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva | |

| Trabalho Remoto e Colaboração em Nuvem | |

| Conectividade de Casa Inteligente e IoT | |

| Telessaúde e Educação a Distância | |

| Automação Industrial e Empresarial | |

| Por Ambiente de Implantação | Urbano |

| Suburbano | |

| Rural | |

| Remoto e de Difícil Acesso | |

| Por Propriedade | Operadoras Incumbentes |

| Construtores de Fibra Competitivos Sobrepostos | |

| Operadoras de Cabo de Múltiplos Sistemas (MSOs) | |

| Provedores de Internet Sem Fio Fixo | |

| Operadoras de Redes de Satélite | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de banda larga fixa da Ásia Pacífico até 2030?

O mercado está previsto para atingir USD 384,21 bilhões até 2030 com base em um CAGR de 4,44%.

Qual segmento de tecnologia lidera a contribuição de receita na Ásia Pacífico?

A Fibra até a Residência/Instalação atualmente contribui com a maior receita, detendo 49,66% de participação em 2024 e crescendo a um CAGR de 6,24%.

Qual é a velocidade esperada de crescimento da faixa de velocidade de múltiplos gigabits?

As conexões que excedem 1 Gbps estão projetadas para registrar um CAGR de 16,11% entre 2025 e 2030, à medida que as operadoras promovem pacotes premium.

Qual país está previsto para ser o mercado de banda larga de crescimento mais rápido na Ásia Pacífico?

A Índia deve registrar a maior taxa de crescimento nacional a um CAGR de 8,27% até 2030 devido a tarifas acessíveis e adoção de 5G FWA.

Como os serviços de acesso sem fio fixo 5G estão afetando a dinâmica competitiva?

O 5G FWA reduz as barreiras de entrada para novos provedores de internet, permite implantação rápida em cidades de segundo nível e está previsto para aumentar significativamente o número de assinantes, erodindo a participação de mercado de fibra das incumbentes.

O que restringe a implantação de banda larga em regiões remotas?

Os altos custos de obras civis, a dispersão geográfica e o menor potencial de ARPU prolongam os períodos de retorno do investimento, exigindo subsídios governamentais e tecnologias alternativas como links via satélite.

Página atualizada pela última vez em: