Tamanho e Participação do Mercado de Banda Larga Fixa da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

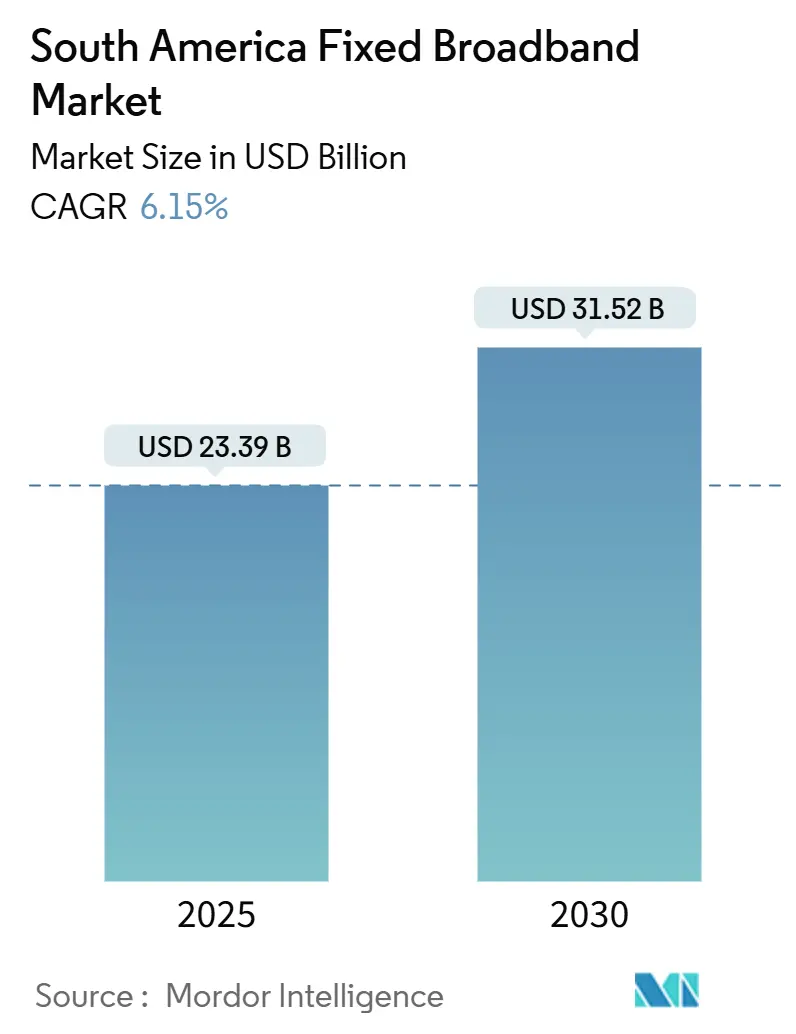

| Tamanho do Mercado (2025) | 23.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Fixa da América do Sul por Mordor Intelligence

O tamanho do Mercado de Banda Larga Fixa da América do Sul é estimado em USD 23,39 bilhões em 2025 e deve atingir USD 31,52 bilhões até 2030, a um CAGR de 6,15% durante o período de previsão (2025-2030).

A expansão de fibra até o domicílio, as obrigações de backhaul de fibra em licenças de 5G e a crescente demanda por multi-gigabit sustentam essa expansão, enquanto modelos de atacado de hospedagem neutra e a concorrência via satélite ampliam os segmentos endereçáveis. As operadoras incumbentes permanecem influentes, mas enfrentam pressão crescente de construtores alternativos de fibra agressivos que aproveitam regulamentações de acesso aberto para conquistar participação nas metrópoles de primeiro nível. O apoio regulatório ao compartilhamento de infraestrutura e a queda nos preços de equipamentos estão reduzindo a intensidade de capital, embora as tarifas sobre equipamentos de fibra importados no Brasil moderem as margens no curto prazo. Lacunas de acessibilidade persistem em países de menor renda, embora a queda nos preços de entrada via satélite e os subsídios governamentais estejam começando a reduzir a divisão digital.

Principais Conclusões do Relatório

- Por geografia, o Brasil liderou com 54,89% da participação do mercado de banda larga fixa da América do Sul em 2024, enquanto o cluster do Restante da América do Sul está projetado para expandir a um CAGR de 12,17% até 2030.

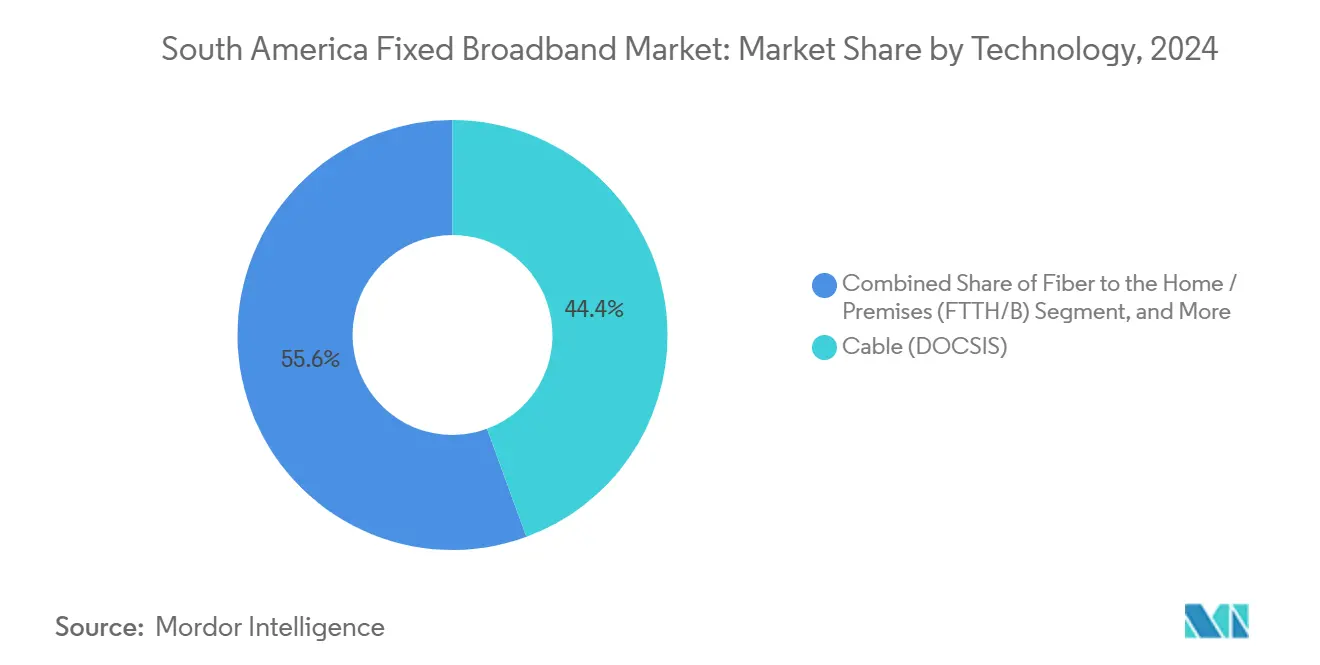

- Por tecnologia, o Cable DOCSIS capturou 44,40% da participação do tamanho do mercado de banda larga fixa da América do Sul em 2024; a fibra até o domicílio/instalação está avançando a um CAGR de 21,78% até 2030.

- Por faixa de velocidade, a faixa de 100 Mbps a 1 Gbps deteve 65,93% da participação de receita em 2024, enquanto os serviços acima de 1 Gbps registram o CAGR mais rápido, de 28,46%, até 2030.

- Por usuário final, as conexões residenciais representaram 87,93% do tamanho do mercado de banda larga fixa da América do Sul em 2024, enquanto as linhas comerciais crescem a um CAGR de 13,14%.

- Por aplicação, o streaming de vídeo liderou com 32,80% do uso em 2024; a automação industrial e empresarial cresce mais rapidamente, a um CAGR de 19,62%.

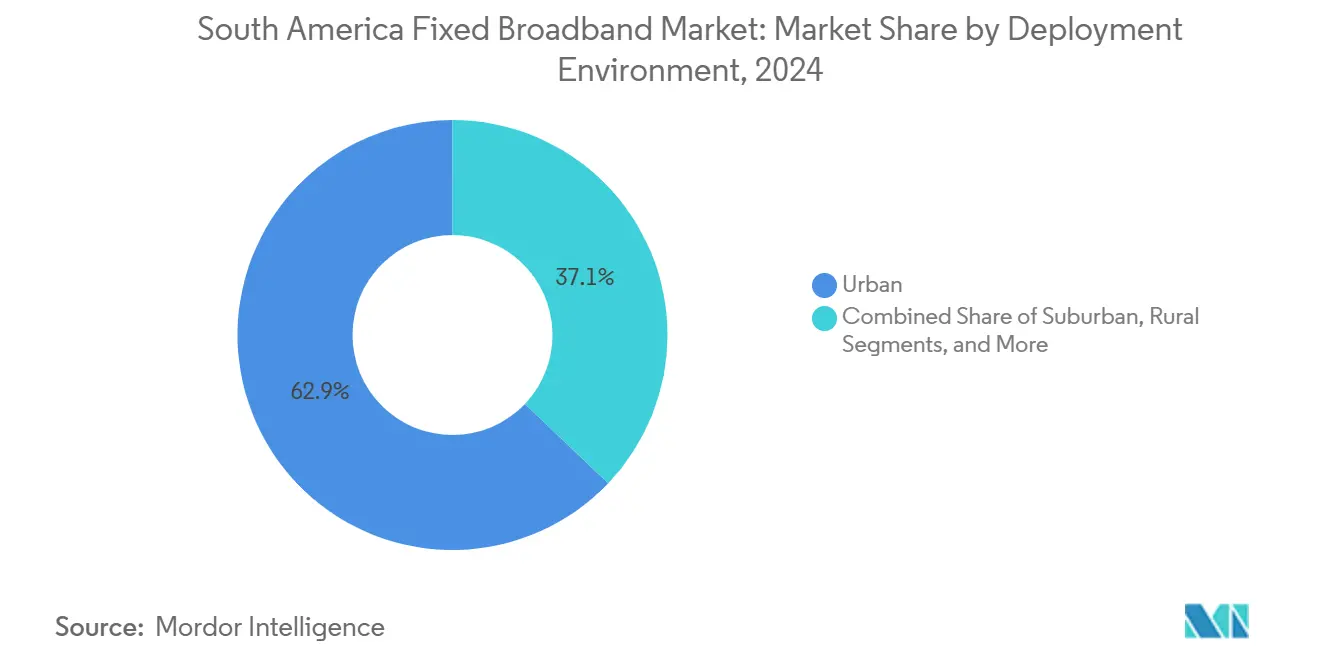

- Por ambiente de implantação, as áreas urbanas detiveram 62,90% da participação do mercado de banda larga fixa da América do Sul em 2024, embora as implantações suburbanas exibam um CAGR de 10,28% até 2030.

- Por propriedade, as operadoras incumbentes controlaram 40,66% da participação em 2024, mesmo com os construtores alternativos de fibra competitivos registrando crescimento de CAGR de 14,51%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Fixa da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de FTTH/B em cidades de primeiro nível | +1.8% | Brasil, Chile, Colômbia como mercados centrais | Médio prazo (2-4 anos) |

| Obrigações de backhaul de fibra em licenças de 5G | +1.2% | Regional, mais forte no Brasil e no Chile | Curto prazo (≤ 2 anos) |

| Plataformas de fibra atacadista de hospedagem neutra | +0.9% | Centros urbanos em toda a América do Sul | Médio prazo (2-4 anos) |

| Aumento no streaming de vídeo e jogos em nuvem | +1.1% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Explosão do home office e digitalização de PMEs | +0.8% | Em toda a região, acelerada no pós-pandemia | Médio prazo (2-4 anos) |

| Guerra de preços de satélite LEO para acesso rural | +0.7% | Rural e remoto, pan-regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de FTTH/B em Cidades de Primeiro Nível

O Brasil ultrapassou 54,5 milhões de domicílios com fibra até 2024, enquanto o Chile atingiu 85% de cobertura urbana, ilustrando uma intensa corrida entre operadoras e construtores alternativos para conquistar assinantes urbanos premium. [1]TIM Brasil, "Relatório de Cobertura de Fibra 2024," tim.com.br As incumbentes defendem sua participação igualando ofertas de multi-gigabit e agrupando conteúdo, mas os novos entrantes reduzem preços e encurtam prazos contratuais. [2]América Móvil, "Inversiones Infraestructura 2024," americamovil.comConstruções paralelas redundantes inflam os gastos de capital, mas os preços ao consumidor caem e as taxas de adesão sobem, acelerando a migração de redes de cobre e cabo. A América Móvil destinou USD 7,7 bilhões para fibra no Brasil para manter relevância em meio a essa onda. Os reguladores do Chile agora impulsionam regras de acesso aberto para conter a duplicação e estimular a densificação com eficiência de custos.

Obrigações de Backhaul de Fibra em Licenças de Espectro 5G

Os reguladores incorporam cláusulas de backhaul de fibra nas concessões de 5G, obrigando as operadoras a instalar fibra que atenda simultaneamente aos mercados móvel e fixo.[3]Subsecretaría de Telecomunicaciones, "Bases de Licitación 5 G 2024," subtel.gob.clA ANATEL do Brasil exige fibra em cada macro-site de 5G nas principais cidades, enquanto o Chile vincula blocos de espectro rural a marcos específicos de fibra. Esses mandatos eliminam os gargalos legados de micro-ondas, aumentam a largura de banda simétrica e catalisam a demanda atacadista de operadoras sem fio menores. A Telefónica aproveita a regra agrupando o capex móvel e de banda larga, elevando os retornos em toda a rede à medida que os pares de fibra compartilhados se monetizam em múltiplas linhas de receita.

Plataformas de Fibra Atacadista de Hospedagem Neutra

Empresas como a V.tal operam redes abertas que conectam mais de 100 provedores de serviços de internet em todo o Brasil, reduzindo as barreiras de entrada para marcas de nicho e operadoras regionais. Os dutos compartilhados elevam a utilização para cerca de 80% da capacidade dos pares, em contraste com 40% nas construções de locatário único. As empresas ganham diversidade e flexibilidade de SLA ao adquirir serviços de múltiplas operadoras por meio de uma única conexão. Os formuladores de políticas na Colômbia e no Peru veem esses modelos como referências para preencher lacunas de pequenos provedores sem subsídios públicos elevados.

Aumento no Tráfego de Streaming de Vídeo e Jogos em Nuvem

Transmissões em 4K consomem de 25 a 35 Mbps, enquanto os formatos emergentes em 8K demandam de 80 a 300 Mbps, impulsionando os domicílios a adotarem faixas superiores. Os jogos em nuvem impõem requisitos de latência ultrabaixa que somente a fibra atende de forma consistente. As operadoras respondem implantando caches de borda, atualizando redes ópticas passivas para XGS-PON e comercializando pacotes premium de 2 a 5 Gbps. As metrópoles com alto consumo de conteúdo registram picos de tráfego em horário de pico acima de 12 Tbps por cidade, forçando as operadoras a adicionar pares de backhaul e reforçar os pontos de troca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de acesso a postes e direitos de passagem para provedores de serviços de internet | -0.8% | Em toda a região, mais severas em metrópoles densas | Médio prazo (2-4 anos) |

| Tarifas de importação sobre equipamentos de fibra óptica | -1.2% | Brasil principalmente, com repercussão no MERCOSUL | Curto prazo (≤ 2 anos) |

| Excesso de construção urbana comprimindo o retorno sobre o investimento | -0.9% | Principais metrópoles da América do Sul | Médio prazo (2-4 anos) |

| Alto custo de banda larga ≥ 8% da RNB per capita | -0.6% | Bolívia, Equador, bolsões rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Importação sobre Equipamentos de Fibra Óptica

O Brasil cobra uma alíquota de 35% sobre cabos ópticos importados e componentes ativos, acrescentando de 20% a 30% aos custos de construção em comparação com países com regimes mais brandos. Provedores de serviços de internet de menor porte, sem poder de compra em volume, atrasam projetos, e a escassez de capital aumenta a dependência de financiamento de fornecedores. Embora a isenção ex-tarifário do Brasil alivie itens selecionados, os ciclos frequentes de renovação criam incerteza no planejamento, retardando os cronogramas de implantação e limitando a cobertura competitiva.

Altos Custos de Banda Larga Fixa em Relação à Renda

Na Bolívia e no Equador, um plano básico de 25 Mbps pode ultrapassar 8% da renda nacional bruta per capita, quatro vezes a meta de acessibilidade de 2% da Comissão de Banda Larga da ONU. A penetração estagna apesar da presença de rede, reforçando as divisões urbano-rurais. Os fundos de serviço universal subsidiam implantações remotas, mas os atrasos nos desembolsos e os obstáculos burocráticos limitam o efeito imediato. Os descontos de satélite LEO podem comprimir os preços, mas as taxas regulatórias de espectro poderiam compensar parte das economias se não forem harmonizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Cabo Cede Espaço ao Avanço da Fibra

O Cable DOCSIS deteve 44,40% da participação do mercado de banda larga fixa da América do Sul em 2024. A fibra até o domicílio, no entanto, está crescendo a 21,78% até 2030, expandindo o tamanho do mercado de banda larga fixa da América do Sul para acesso óptico ainda mais rapidamente do que a demanda geral. As atualizações de fibra-coaxial híbrida para DOCSIS 4,0 geram picos de gigabit, mas as limitações de upload assimétrico empurram gamers e usuários de home office em direção à fibra. As áreas rurais ainda dependem de acesso sem fio fixo e opções emergentes de satélite, onde a instalação de cabos subterrâneos carece de economias de escala.

As adições aceleradas de fibra criam capacidade preparada para o futuro, habilitando faixas simétricas de 2 a 5 Gbps e reduzindo a manutenção em relação às redes coaxiais. Os reguladores incentivam a migração limitando as tarifas de atacado de cobre e exigindo dutos abertos. As operadoras de cabo respondem estendendo o FTTx mais profundamente e fazendo parcerias com afiliadas móveis para ofertas convergidas, preservando o valor do tempo de vida do cliente em meio a corridas armamentistas de largura de banda.

Por Faixa de Velocidade: A Faixa Convencional de 100 Mbps a 1 Gbps se Mantém, o Multi-Gigabit Floresce

A faixa de 100 Mbps a 1 Gbps capturou 65,93% da receita em 2024, sustentando a maior parte da demanda do mercado de banda larga fixa da América do Sul. Os serviços acima de 1 Gbps disparam a um CAGR de 28,46%, reformulando as percepções de conectividade premium. As faixas de entrada de até 25 Mbps continuam a encolher à medida que os domicílios fazem upgrade para streaming em 4K, ensino domiciliar e videochamadas simultâneas.

A queda no custo de componentes ópticos e as razões de divisão XGS-PON agora suportam ofertas residenciais de 10 Gbps a preços abaixo de USD 60 no Brasil. Os provedores de serviços de internet agrupam vouchers de jogos em nuvem e kits de malha Wi-Fi 6 para monetizar uma receita média por usuário mais elevada, compensando a compressão de margem impulsionada pelo volume. No geral, o tamanho do mercado de banda larga fixa da América do Sul na faixa de 1 Gbps ou mais está previsto para triplicar até 2030.

Por Usuário Final: A Largura de Banda Comercial Acelera

As linhas residenciais dominaram com 87,93% de participação em 2024, mas os circuitos comerciais registram um CAGR de 13,14%, superando a média do mercado de banda larga fixa da América do Sul. As pequenas e médias empresas migram para ERPs em nuvem, colaboração por vídeo e pacotes de cibersegurança que exigem fibra de baixa latência com SLA garantido.

As redes de backbone de hospedagem neutra permitem que provedores de serviços de internet regionais agreguem serviços gerenciados sobre pares atacadistas, capturando margem incremental sem grandes gastos de capital. As operadoras criam portfólios empresariais em camadas que incluem SD-WAN e borda de serviço de acesso seguro, firmando contratos plurianuais. Consequentemente, o tamanho do mercado de banda larga fixa da América do Sul vinculado a contas comerciais deve dobrar nos próximos cinco anos.

Por Aplicação: O Entretenimento Domina, a Automação Avança

O streaming de vídeo deteve 32,80% do uso em 2024, reforçando o papel do conteúdo sob demanda na formação do tráfego de pico. A automação industrial, embora menor, registra um CAGR de 19,62% à medida que as fábricas adotam sensores de IoT e análises em tempo real.

Os jogos em nuvem, a realidade aumentada/virtual imersiva e a telemedicina ampliam ainda mais os requisitos de latência, impulsionando a vantagem de baixo jitter da fibra. Os projetos de cidades inteligentes governamentais alocam orçamentos municipais para conectar semáforos, circuitos fechados de televisão e monitores ambientais, aprofundando a largura de banda do tipo máquina. Essa diversificação garante demanda de longo prazo além do vídeo ao consumidor.

Por Ambiente de Implantação: O Urbano Lidera, o Suburbano Fecha a Lacuna

As zonas urbanas retiveram 62,90% da participação em 2024, capitalizando nas economias de densidade, mas as construções suburbanas agora registram um CAGR de 10,28%. A migração impulsionada pelo trabalho remoto para áreas periurbanas estimula a instalação de cabos em novos loteamentos residenciais.

As políticas de valas compartilhadas e as regras de preparação única simplificam a fixação em postes suburbanos, reduzindo meses de implantação. Os satélites LEO preenchem os bolsões periféricos até que a fibra atinja a densidade de equilíbrio, preservando a presença de marca e os caminhos de upsell em pacotes.

Por Propriedade: As Incumbentes Enfrentam o Ímpeto dos Construtores Alternativos

As operadoras incumbentes ainda detêm 40,66% das linhas, aproveitando as migrações de cobre legado e os pacotes móveis convergidos. Os construtores alternativos competitivos crescem a um CAGR de 14,51%, atraindo clientes que migram por meio de ofertas de gigabit simétrico e suporte centrado no cliente.

A fibra de acesso aberto amplifica essa mudança à medida que varejistas menores utilizam pares atacadistas, fragmentando a participação de clientes. As operadoras de cabo MSO impulsionam o DOCSIS 4,0 e a agregação de conteúdo para se defender contra a fibra pura. A diversificação geral da propriedade deve moderar o poder de precificação e fomentar a inovação em serviços.

Análise Geográfica

O Brasil ancora o mercado de banda larga fixa da América do Sul com 54,89% de participação em 2024, impulsionado por escala, concorrência multitecnológica e clareza regulatória em torno de espectro e direitos de passagem. A América Móvil investiu USD 7,7 bilhões para densificar a fibra, enquanto o avanço da Brisanet no nordeste demonstra a resiliência dos construtores alternativos com crescimento de receita de 35%. Adições de cabos submarinos como o Monet e o EllaLink ampliam a capacidade internacional, reduzindo os custos de trânsito e melhorando a qualidade de serviço de streaming.

Chile e Colômbia formam o segundo nível de maturidade. A cobertura de fibra urbana de 95% do Chile e os leilões de espectro vinculados a compromissos de backhaul rural elevam a penetração rural acima de 70%. A Colômbia combina terrestre e satélite, aproveitando a topografia variada para justificar arquiteturas híbridas que equilibram capex e cobertura.

O cluster do Restante da América do Sul (Peru, Argentina, Uruguai, Paraguai e nações andinas) registra o CAGR mais rápido, de 12,17%. A Antel, estatal do Uruguai, demonstra como a liderança pública pode atingir 80% de alcance de fibra domiciliar, enquanto a Argentina busca complementos via satélite por meio da ARSAT para preencher as lacunas da Patagônia e dos Andes. O alinhamento regulatório em andamento dentro do MERCOSUL sobre tarifas de importação poderia estimular ainda mais a acessibilidade da fibra em toda a região.

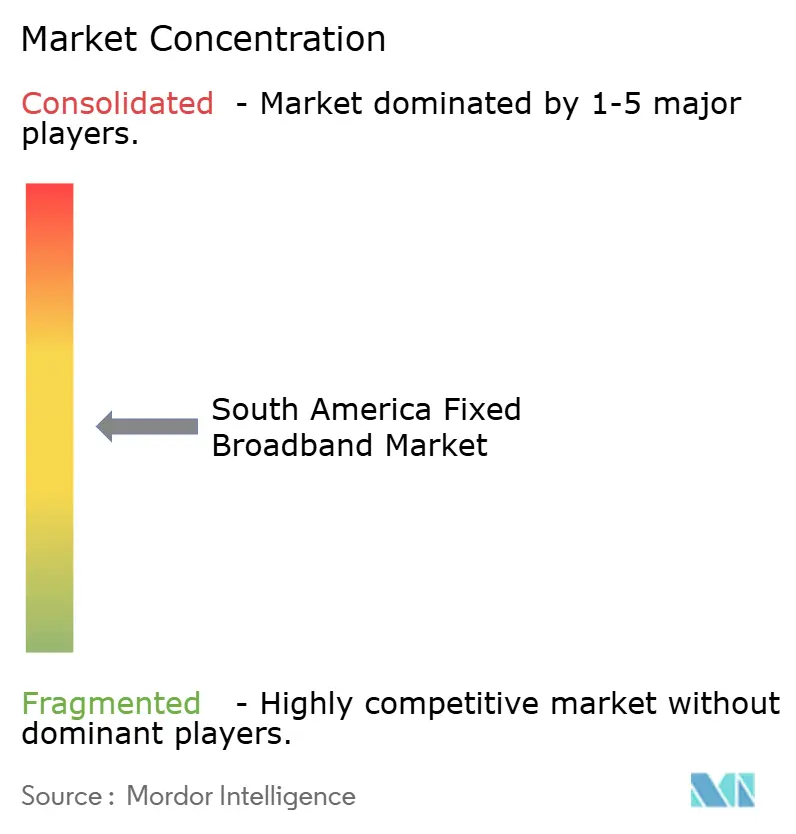

Cenário Competitivo

Os quatro principais provedores detêm aproximadamente 65% de participação combinada, colocando o mercado em um patamar moderadamente concentrado. As incumbentes Telefónica, América Móvil, Oi/V.tal e TIM dispõem de extensos dutos e valor de marca, mas construtores alternativos de fibra como Brisanet, Win Perú e Desktop perseguem nichos de alta velocidade em corredores de crescimento. As operadoras atacadistas neutras monetizam a abundância de pares e catalisam a fragmentação ao hospedar mais de 100 provedores de serviços de internet varejistas em infraestrutura compartilhada.

A estratégia centra-se em pacotes convergidos, parcerias de conteúdo e densificação de fibra vinculada ao espectro. A expansão simultânea de 5G e backhaul da TIM em 100 cidades brasileiras ilustra iniciativas integradas de capex que protegem contra ameaças de substituição móvel. As operadoras de cabo MSO migram para o DOCSIS 4,0 e extensões FTTx enquanto promovem acordos de streaming de esportes ao vivo para conter a migração de clientes.

As fusões e aquisições continuam como alavanca de consolidação; a aquisição da Desktop Sigmanet pela Claro por USD 150 milhões amplia o alcance de fibra em São Paulo, enquanto a Telefónica desinveste seus ativos de torres para reciclar capital em atualizações de PON urbanas. Os entrantes em órbita baixa terrestre, como o Project Kuiper, injetam nova rivalidade em áreas esparsamente povoadas, garantindo tensão de preços em todos os tipos de cobertura.

Líderes do Setor de Banda Larga Fixa da América do Sul

América Móvil, S.A.B. de C.V.

Telefónica, S.A.

TIM S.A.

Administración Nacional de Telecomunicaciones (Antel)

Corporación Nacional de Telecomunicaciones CNT EP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A V.tal expandiu sua rede de fibra neutra para mais 200 municípios brasileiros com um investimento de USD 800 milhões.

- Fevereiro de 2025: A Telefónica Chile concluiu uma atualização de fibra urbana de USD 300 milhões, lançando faixas multi-gigabit simétricas.

- Janeiro de 2025: A Claro Brasil adquiriu a Desktop Sigmanet por USD 150 milhões para ampliar a cobertura de fibra em São Paulo.

- Dezembro de 2024: A TIM Brasil concluiu a implantação de 5G em 100 cidades com suporte de backhaul de fibra de USD 500 milhões.

Escopo do Relatório do Mercado de Banda Larga Fixa da América do Sul

| Fibra até o Domicílio/Instalação (FTTH/B) |

| Cabo (DOCSIS) |

| Linha Digital de Assinante (DSL) e Cobre |

| Acesso Sem Fio Fixo (5G/LTE) |

| Banda Larga via Satélite |

| Até 25 Mbps |

| 100 Mbps - 1 Gbps |

| Acima de 1 Gbps (Multi-Gigabit) |

| Residencial |

| Comercial |

| Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva |

| Trabalho Remoto e Colaboração em Nuvem |

| Casa Inteligente e Conectividade de IoT |

| Telessaúde e Ensino a Distância |

| Automação Industrial e Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto e de Difícil Acesso |

| Operadoras Incumbentes |

| Construtores Alternativos de Fibra Competitivos |

| Operadoras de Cabo de Múltiplos Sistemas (MSOs) |

| Provedores de Serviços de Internet sem Fio Fixo |

| Operadoras de Redes de Satélite |

| Brasil |

| Chile |

| Colômbia |

| Peru |

| Argentina |

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

| Por Tecnologia | Fibra até o Domicílio/Instalação (FTTH/B) |

| Cabo (DOCSIS) | |

| Linha Digital de Assinante (DSL) e Cobre | |

| Acesso Sem Fio Fixo (5G/LTE) | |

| Banda Larga via Satélite | |

| Por Faixa de Velocidade | Até 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Acima de 1 Gbps (Multi-Gigabit) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Aplicação | Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva | |

| Trabalho Remoto e Colaboração em Nuvem | |

| Casa Inteligente e Conectividade de IoT | |

| Telessaúde e Ensino a Distância | |

| Automação Industrial e Empresarial | |

| Por Ambiente de Implantação | Urbano |

| Suburbano | |

| Rural | |

| Remoto e de Difícil Acesso | |

| Por Propriedade | Operadoras Incumbentes |

| Construtores Alternativos de Fibra Competitivos | |

| Operadoras de Cabo de Múltiplos Sistemas (MSOs) | |

| Provedores de Serviços de Internet sem Fio Fixo | |

| Operadoras de Redes de Satélite | |

| Por País | Brasil |

| Chile | |

| Colômbia | |

| Peru | |

| Argentina | |

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de banda larga fixa da América do Sul até 2030?

Está previsto atingir USD 31,52 bilhões, crescendo a um CAGR de 6,15%.

Qual tecnologia está crescendo mais rapidamente na região?

A fibra até o domicílio/instalação está crescendo a um CAGR de 21,78% à medida que as operadoras migram clientes das redes de cobre e coaxial.

Qual é a participação do Brasil na receita de banda larga fixa regional?

O Brasil representou 54,89% da receita total em 2024.

Por que as plataformas de fibra de hospedagem neutra são importantes?

Elas permitem que provedores de serviços de internet menores ofereçam serviços de gigabit sem construir suas próprias redes, aumentando a concorrência e a utilização da infraestrutura.

Qual fator mais limita a adoção em países de menor renda?

Acessibilidade: os planos mensais podem ultrapassar 8% da RNB per capita em mercados como a Bolívia, bem acima do referencial de acessibilidade de 2%.

Qual segmento de aplicação apresenta a maior taxa de crescimento?

A automação industrial e empresarial lidera com um CAGR de 19,62% até 2030.

Página atualizada pela última vez em: