Tamanho e Participação do Mercado de Banda Larga Fixa da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

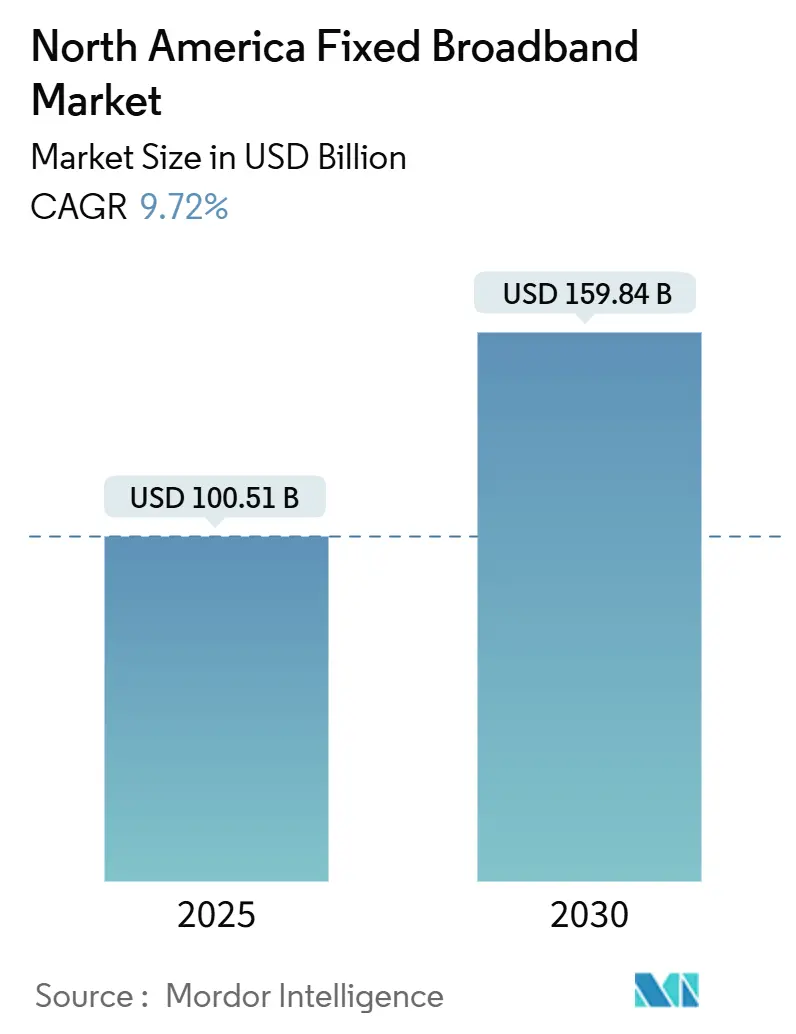

| Tamanho do Mercado (2025) | 100.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 159.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.72% CAGR |

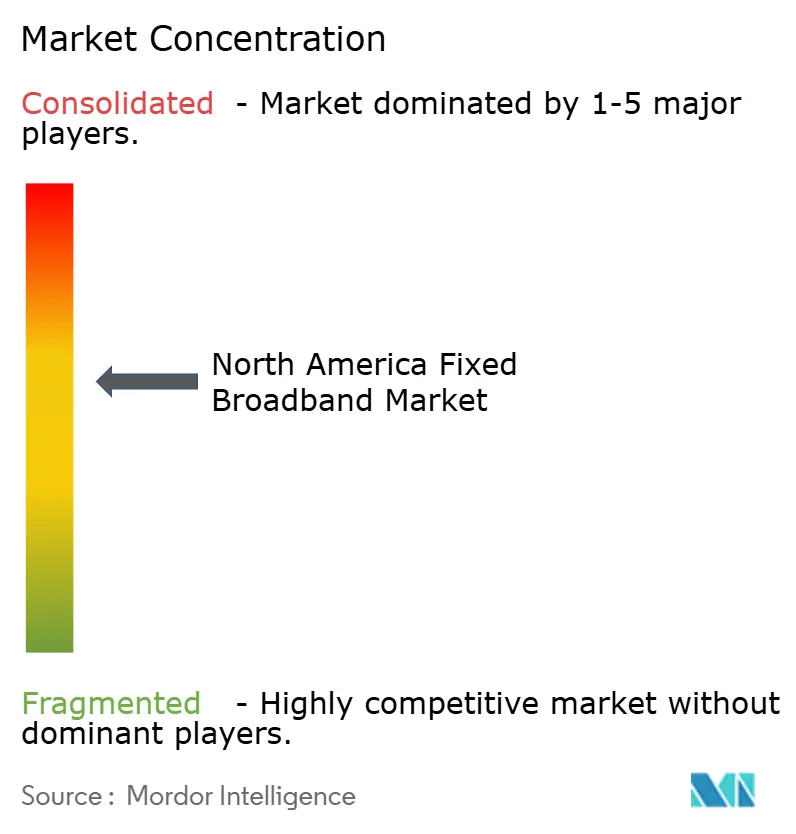

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Fixa da América do Norte por Mordor Intelligence

O tamanho do Mercado de Banda Larga Fixa da América do Norte é estimado em USD 100,51 bilhões em 2025, e espera-se que atinja USD 159,84 bilhões até 2030, a um CAGR de 9,72% durante o período de previsão (2025-2030). O aumento do streaming em 4K/8K, jogos em nuvem e o tráfego de trabalho híbrido estão levando as operadoras a tratar a banda larga como infraestrutura crítica, em vez de um serviço discricionário, enquanto o programa BEAD de USD 42,5 bilhões está acelerando a construção de banda larga rural. [1]Administração Nacional de Telecomunicações e Informação, "Alocações Estaduais do Programa BEAD," ntia.doc.govA intensificação das implantações de fibra até a residência (FTTH) pelas operadoras de telecomunicações, as atualizações DOCSIS 4.0 pelas operadoras de cabo e a rápida expansão das ofertas de acesso sem fio fixo estão remodelando a economia dos serviços e os limites competitivos. A consolidação contínua, exemplificada pela aquisição da Frontier pela Verizon, sinaliza uma mudança estratégica em direção a estruturas com ativos intensivos capazes de fornecer velocidades multi-gigabit de forma confiável. Ao mesmo tempo, a liberalização do espectro nas faixas CBRS e C-band está reduzindo as barreiras de entrada para provedores de acesso sem fio fixo, estimulando a inovação em preços e serviços nas áreas suburbanas e rurais.

Principais Conclusões do Relatório

- Por tecnologia, o Cabo DOCSIS liderou o mercado de banda larga fixa da América do Norte com uma participação de 46,34% em 2024, enquanto o FTTH/B deve crescer a um CAGR de 16,10% até 2030.

- Por faixa de velocidade, a faixa de 100 Mbps a 1 Gbps deteve 61,08% da participação do mercado de banda larga fixa da América do Norte em 2024, enquanto as faixas acima de 1 Gbps devem avançar a um CAGR de 11,29% até 2030.

- Por usuário final, os serviços residenciais representaram 85,50% do tamanho do mercado de banda larga fixa da América do Norte em 2024; as conexões comerciais devem expandir a um CAGR de 11,51% entre 2025 e 2030.

- Por aplicação, o segmento de streaming de vídeo e entretenimento capturou 67,35% do tamanho do mercado de banda larga fixa da América do Norte em 2024; no entanto, o tráfego de casa inteligente e IoT é a fatia de crescimento mais rápido, com um CAGR de 15,43% até 2030.

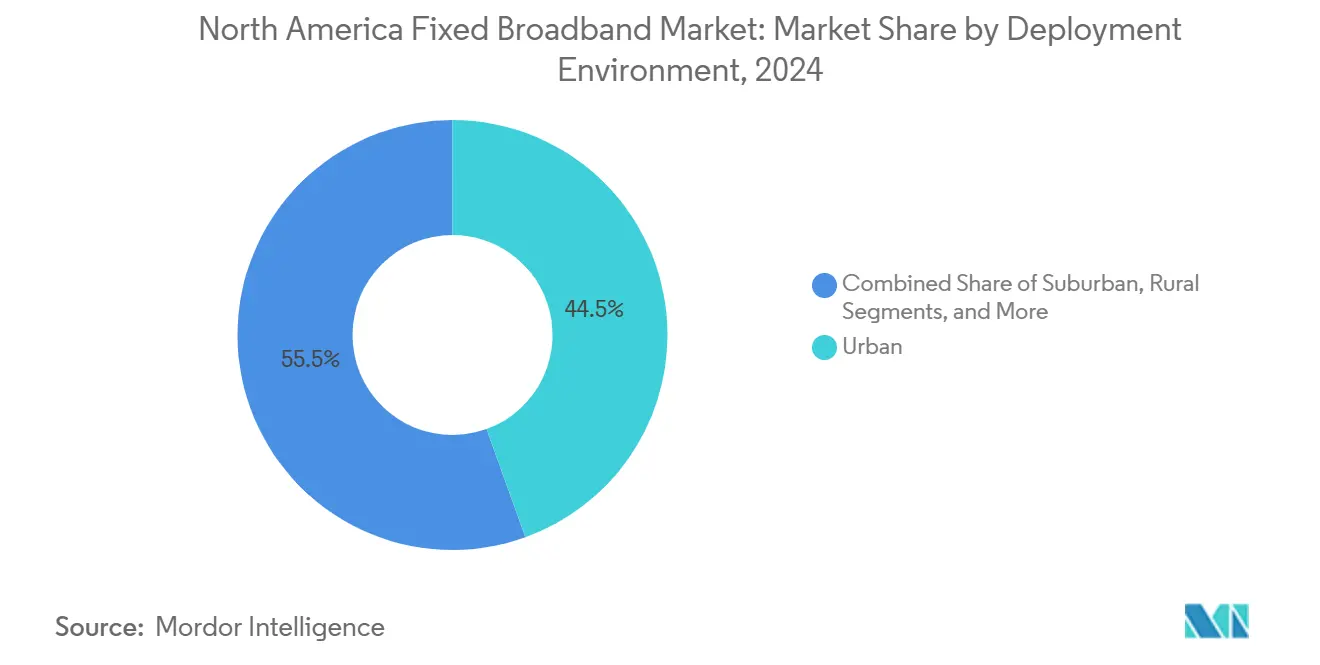

- Por ambiente de implantação, o segmento urbano capturou 44,49% do tamanho do mercado de banda larga fixa da América do Norte em 2024; no entanto, o segmento rural é a fatia de crescimento mais rápido, com um CAGR de 11,04% até 2030.

- Por propriedade, as operadoras de cabo MSO retiveram 44,98% dos assinantes em 2024, enquanto os provedores de acesso sem fio fixo são os de crescimento mais rápido, com um CAGR de 14,72% até 2030.

- Por país, os Estados Unidos representaram 85,14% da receita em 2024 e devem crescer a 10,26% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Fixa da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Explosiva por Largura de Banda Impulsionada pela Adoção de Streaming de Vídeo em 4K/8K e Jogos em Nuvem | +2.1% | Em toda a América do Norte, concentrada em centros urbanos | Curto prazo (≤ 2 anos) |

| O Programa BEAD e Outros Programas de Fibra Rural com Financiamento Público Desbloqueiam Mais de USD 40 Bilhões em Construções | +1.8% | Áreas rurais e carentes em estados dos EUA | Médio prazo (2 a 4 anos) |

| Implantações Agressivas de FTTH por Operadoras Incumbentes e Construtores Competitivos | +1.5% | Mercados suburbanos, cidades secundárias | Médio prazo (2 a 4 anos) |

| Atualizações DOCSIS 4.0/Alta Divisão das Operadoras de Cabo MSO Sustentando Velocidades Multi-Gigabit | +1.2% | Territórios de cabo estabelecidos, urbano/suburbano | Curto prazo (≤ 2 anos) |

| O Compartilhamento de Espectro CBRS/C-band Está Reduzindo as Barreiras de Entrada para Provedores de Acesso Sem Fio Fixo | +0.9% | Áreas rurais e suburbanas com fibra limitada | Curto prazo (≤ 2 anos) |

| Redes Municipais de Fibra Escura de Acesso Aberto Catalisam a Concorrência no Atacado | +0.7% | Municípios progressistas, principalmente nos estados ocidentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda Explosiva por Largura de Banda Impulsiona a Aceleração da Infraestrutura

Os domicílios norte-americanos atingiram 67% de penetração de streaming em 4K em 2024, e as plataformas de jogos em nuvem agora exigem conectividade simétrica de 100 Mbps. As operadoras, portanto, priorizam a capacidade em metrópoles densas, mesmo com o crescimento de assinantes estagnando. As faixas multi-gigabit estão contribuindo com uma parcela crescente de novas adições brutas, o que está elevando a receita média por usuário e acelerando o retorno sobre as construções de fibra. Ambientes de trabalho de realidade aumentada com uso intensivo de largura de banda, com previsão de chegada até 2027, podem tornar as redes híbridas de fibra e coaxial obsoletas mais cedo do que o planejado, levando as incumbentes a buscar maior penetração de fibra.

O Programa Federal BEAD Remodela a Economia Rural

O fundo BEAD de USD 42,5 bilhões aloca USD 3,3 bilhões ao Texas e USD 1,9 bilhão à Califórnia, direcionando capital para áreas historicamente carentes. As regras de prioridade à fibra beneficiam as operadoras de telecomunicações com vantagens de propriedade de postes, enquanto os provedores de satélite e acesso sem fio fixo enfrentam exclusão de subsídios. As implantações iniciais revelam gargalos de fixação em postes e licenciamento que ameaçam os prazos de serviço de 2026, mas o volume expressivo de recursos está transformando os atrasos de fornecedores, os programas de treinamento e as prioridades da cadeia de suprimentos em todo o país.

Operadoras Incumbentes Aceleram a Expansão de Fibra

A AT&T está fazendo a transição da manutenção de linhas de cobre para uma expansão agressiva de rede de fibra, com o objetivo de alcançar 50 milhões de locais com fibra até 2029. Essa mudança estratégica desafia diretamente as operadoras de cabo em áreas suburbanas anteriormente consideradas sem concorrência. Em 2024, a Verizon concluiu a aquisição da Frontier por USD 20 bilhões, consolidando ativos de fibra rural e eliminando um construtor competitivo. Esse desenvolvimento sinaliza a progressão do mercado em direção à concorrência baseada em infraestrutura, em vez de diferenciação de serviços. A expansão de fibra das operadoras de telecomunicações está exercendo pressão de preços nos mercados de unidades multifamiliares, onde as operadoras de cabo historicamente mantiveram uma participação de mercado dominante de 70% ou mais por meio de acordos exclusivos com edifícios. O cenário competitivo está favorecendo cada vez mais as operadoras com maior penetração de fibra em detrimento daquelas com maior cobertura geográfica.

O DOCSIS 4.0 Estende o Ciclo de Vida da Tecnologia de Cabo

As operadoras de cabo estão implantando o DOCSIS 4.0 para fornecer capacidade de downstream de 25 Gbps por meio da infraestrutura coaxial existente, estendendo sua competitividade em relação à fibra até 2030. O investimento da Charter Communications e da Comcast no chipset unificado da Broadcom reduz os custos de atualização e acelera a implantação para 65 milhões de assinantes. No entanto, as limitações de upstream do DOCSIS 4.0 e o design de largura de banda compartilhada desafiam sua viabilidade em áreas comerciais e residenciais de alta densidade, onde a fibra dedicada oferece melhor desempenho. Seu sucesso depende da manutenção da densidade de assinantes à medida que os construtores de fibra competitivos visam os segmentos mais lucrativos do cabo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação do CAPEX de Construção de Fibra e Escassez de Mão de Obra Qualificada | -1.4% | Nacional, aguda em regiões rurais e montanhosas | Médio prazo (2 a 4 anos) |

| Atrasos na Fixação em Postes de Utilidade Retardam as Implantações de Última Milha | -0.8% | Estados com regulamentações complexas de utilidades | Curto prazo (≤ 2 anos) |

| Resistência de Proprietários à Recabeação de Unidades Multifamiliares Limita o Mercado Endereçável de FTTH | -0.6% | Centros urbanos com alta concentração de imóveis para aluguel | Longo prazo (≥ 4 anos) |

| O Descarregamento de Computação de Borda Reduz o Crescimento do Tráfego de Banda Larga Doméstica em Metrópoles Densas | -0.4% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Custos de Construção Restringe a Velocidade de Implantação

Em 2024, os custos de construção de fibra aumentaram 23% em relação ao ano anterior, principalmente devido à inflação de materiais e à escassez de técnicos qualificados em emenda de fibra na América do Norte. Os gargalos de mão de obra persistem, pois o treinamento de técnicos normalmente requer de 12 a 18 meses, limitando a disponibilidade de soluções imediatas. A implantação rural em áreas montanhosas custa entre USD 15.000 e USD 25.000 por passagem, tornando a economia do programa BEAD desafiadora, mesmo com subsídios federais de 75%.[2]Associação de Banda Larga por Fibra, "Análise de Custos de Construção do Setor," fiberbroadband.org Essas pressões de custo favorecem as operadoras de grande escala com redes de contratados estabelecidas em detrimento de construtores competitivos menores que tentam entrar no mercado.

O Acesso a Postes de Utilidade Cria Gargalos de Implantação

Em 2024, a política "One Touch Make Ready" da FCC, destinada a simplificar os processos de fixação em postes, foi implementada de forma inconsistente entre os estados. Essa disparidade resultou em atrasos nas implantações, estendendo os cronogramas dos projetos em 6 a 12 meses. As empresas de utilidades, citando preocupações com responsabilidade e segurança da infraestrutura, particularmente em regiões propensas a condições climáticas extremas, têm relutado em agilizar a aprovação para fixações. Em todo o país, o acúmulo de pedidos de fixação pendentes atingiu 180.000, com uma concentração notável em estados como Califórnia e Flórida, onde regulamentações ambientais rigorosas adicionam maior complexidade ao processo de aprovação.[3]Comissão Federal de Comunicações, "Políticas de Infraestrutura de Banda Larga," fcc.gov Esses desafios regulatórios afetam desproporcionalmente os provedores de internet menores, que frequentemente carecem dos recursos jurídicos necessários para navegar efetivamente pelos complexos processos de aprovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Fibra Ganha Terreno Frente à Dominância do Cabo

O Cabo DOCSIS deteve 46,34% do mercado de banda larga fixa da América do Norte em 2024, mas o FTTH/B deve registrar um CAGR de 16,10% até 2030. O tamanho do mercado de banda larga fixa da América do Norte para FTTH deve superar a receita do cabo nos próximos cinco anos, se o momentum atual continuar. O satélite adiciona resiliência às áreas remotas, com mais de 2 milhões de usuários do Starlink, enquanto o acesso sem fio fixo explora o espectro CBRS para alcançar assinantes sem incorrer em custos de abertura de valas.

As velocidades simétricas e a latência da fibra garantem a consistência dos fluxos de trabalho em nuvem, um diferencial fundamental à medida que o trabalho híbrido persiste. O roteiro DOCSIS 4.0 do cabo compra tempo, mas não imunidade contra a migração quando a fibra aparece na mesma rua. A queda das linhas DSL ilustra o encerramento do cobre, enquanto o acesso sem fio fixo é adequado para terrenos de baixa densidade onde a fibra enterrada permanece antieconômica.

Por Faixa de Velocidade: A Adoção Multi-Gigabit Acelera a Migração Premium

A faixa de 100 Mbps a 1 Gbps representou 61,08% da participação do mercado de banda larga fixa da América do Norte em 2024; no entanto, os serviços acima de 1 Gbps estão crescendo a um CAGR de 11,29%. A Charter relata que 40% das novas adições de fibra escolhem planos de 2 Gbps ou superiores. Os rótulos transparentes de banda larga agora revelam as velocidades reais de upload, incentivando criadores de conteúdo e trabalhadores remotos a optarem por pacotes multi-gigabit.

As faixas de baixa velocidade (menos de 25 Mbps) existem principalmente em áreas rurais sem subsídio e serão eliminadas das construções financiadas pelo BEAD. À medida que aplicações sensíveis à latência, como jogos, telepresença e IA de borda, proliferam, as operadoras se diferenciam em jitter e perda de pacotes, em vez de velocidades brutas de downstream. O planejamento de capacidade deve incorporar perfis de tráfego simétrico que o cabo de meio compartilhado legado tem dificuldade em fornecer.

Por Usuário Final: O Segmento Comercial Impulsiona o Crescimento da Intensidade de Receita

As linhas residenciais ainda dominam o valor com 85,50%, mas a fatia comercial está avançando a um CAGR de 11,51%, à medida que pequenos escritórios, espaços de coworking e profissionais SOHO exigem disponibilidade de 99,99%. A Comcast Business registrou crescimento de receita de 8,2% em relação ao ano anterior no terceiro trimestre de 2024, impulsionado por circuitos de fibra com SLA. As conexões dedicadas comandam prêmios de ARPU que compensam o crescimento mais lento dos domicílios.

O trabalho híbrido difunde a conectividade empresarial para fora dos edifícios comerciais e para os bairros, redirecionando as arquiteturas de backhaul em direção à densificação de nós. Os provedores de fibra competitivos encontram pontos de apoio ao garantir janelas de reparo de 24 horas, enquanto as operadoras de cabo MSO buscam preservar a participação por meio de soluções agrupadas de segurança e SD-WAN. A rotatividade comercial permanece baixa, dada a complexidade da troca, o que sustenta fluxos de caixa previsíveis para os credores que financiam novas construções.

Por Aplicação: A Casa Inteligente e IoT Emerge como Impulsionador de Crescimento

O streaming de vídeo representou 67,35% da carga de rede em 2024, mas o tráfego de casa inteligente e IoT está superando-o a um CAGR de 15,43% até 2030. Sensores e câmeras sempre ligados criam fluxos pequenos, mas incessantes, que se acumulam em escala, forçando as operadoras a aprimorar a capacidade de upstream mesmo nos planos para consumidores.

As aplicações de Trabalho Remoto e Colaboração em Nuvem se estabilizaram no período pós-pandemia, mas continuam a sustentar a demanda, impedindo reduções nos investimentos em capacidade. As aplicações de Jogos Online e Mídia Imersiva sensíveis à latência impulsionam a adoção de fibra em detrimento da infraestrutura de cabo. As aplicações de Telessaúde e Educação a Distância priorizam a redundância de rede e os sistemas de energia de backup para garantir a conformidade regulatória e manter a confiabilidade do serviço.

Por Ambiente de Implantação: O Investimento Rural Remodela as Prioridades Geográficas

As redes urbanas coletaram 44,49% da receita de 2024, mas o financiamento do BEAD direciona 11,04% do crescimento para cidades rurais, onde os modelos de retorno anteriores haviam falhado. O tamanho do mercado de banda larga fixa da América do Norte atribuído aos municípios rurais poderá dobrar até 2030 se os cronogramas de subsídios forem mantidos. A fibra subsidiada prejudica a vantagem de custo do satélite, embora o Starlink permaneça fundamental para fazendas e áreas silvestres além do alcance dos postes.

Os subúrbios tornam-se o novo campo de batalha à medida que os construtores de fibra competitivos instalam dutos greenfield paralelos ao coaxial envelhecido. As localidades remotas dependem do satélite para links de recuperação de desastres e capacidade provisória até que os projetos terrestres sejam estabelecidos. Esse reequilíbrio geográfico força as operadoras a repensar as estratégias de marketing, a logística de deslocamento de técnicos e o engajamento comunitário.

Por Propriedade: Os Provedores de Acesso Sem Fio Fixo Desafiam as Fronteiras Tradicionais

As operadoras de cabo MSO comandaram 44,98% dos assinantes em 2024, mas o acesso sem fio fixo é o segmento de crescimento mais rápido, com um CAGR de 14,72%, com a T-Mobile sozinha superando 5,6 milhões de clientes. O espectro CBRS e C-band permite cobertura em escala de quilômetros com modestas atualizações de torres, permitindo que os desafiantes selecionem blocos censitários onde as atualizações N+0 do cabo ficam para trás.

As operadoras incumbentes aproveitam as extensas redes de fibra e os direitos de passagem, enquanto os especialistas em fibra competitiva se concentram em códigos postais carentes, oferecendo atendimento ao cliente simplificado. As redes municipais exploram modelos de acesso aberto para compartilhar fibra escura com varejistas, criando economias de atacado que ameaçam as incumbentes verticalmente integradas.

Análise Geográfica

Os Estados Unidos detiveram 85,14% do mercado de banda larga fixa da América do Norte em 2024 e estão crescendo a uma taxa de 10,26% ao ano, impulsionados pelos recursos do BEAD canalizados pelos escritórios estaduais de banda larga. A intensidade competitiva está aumentando à medida que os construtores de fibra competitivos visam clusters exurbanos, e os provedores de acesso sem fio fixo aproveitam o espectro recentemente liberado para alcançar propriedades rurais sem a necessidade de abertura de valas.

O Canadá ocupa o segundo lugar, com Rogers, Bell e Telus disputando subsídios de densificação em comunidades do norte. A aquisição da Shaw pela Rogers em 2024 consolidou os ativos de cabo do oeste, gerando indignação regulatória sobre o poder de mercado regional. A Comissão Canadense de Rádio-televisão e Telecomunicações impõe acesso no atacado às redes das incumbentes, permitindo que provedores de nicho revendam faixas de gigabit a margens reguladas.

O México está se recuperando por meio de parcerias público-privadas que apoiam corredores de fibra em estados carentes. A expansão da Totalplay e a resposta da Telmex estão melhorando os links urbanos, enquanto o terreno montanhoso ainda desencoraja o capex sem apoio federal. As reformas de telecomunicações em andamento visam diluir a dominância das incumbentes e apertar as métricas de qualidade de serviço, mas a execução depende da estabilidade política e da continuidade orçamentária.

Cenário Competitivo

Aproximadamente 65% dos assinantes estão com as cinco principais operadoras, conferindo ao mercado de banda larga fixa da América do Norte uma configuração moderadamente consolidada. A Comcast e a Charter dependem das atualizações DOCSIS 4.0 para proteger os territórios suburbanos, enquanto as operadoras de telecomunicações AT&T e Verizon estão investindo capex em fibra multi-gigabit simétrica. Os disruptores de acesso sem fio fixo, como a T-Mobile, aproveitam suas macrocélulas 5G para atrair consumidores que buscam planos sem contrato.

O Starlink transformou a economia rural ao oferecer kits de autoinstalação e cobertura em órbita baixa terrestre, reduzindo os tempos de espera de anos para semanas. Os consórcios municipais de fibra escura corroem as barreiras de entrada para construtores que preferem modelos de arrendamento com baixo opex à abertura de valas greenfield. A postura pró-construção da FCC incentiva os novos entrantes baseados em instalações e desencoraja a arbitragem exclusiva de revenda, empurrando o mercado em direção à diversidade de propriedade enraizada em gastos reais com infraestrutura.

Os mercados de capitais recompensam as empresas que garantem dívida de longo prazo vinculada a ativos de fibra, pois essas redes exibem menor rotatividade e margens de EBITDA mais altas do que o coaxial legado. Consequentemente, as trocas de ativos e fusões e aquisições (M&A) devem continuar à medida que os players buscam estruturas contíguas e economias de escala.

Líderes do Setor de Banda Larga Fixa da América do Norte

Comcast Corporation

Charter Communications, Inc.

AT&T Inc.

Verizon Communications Inc.

Cox Communications, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Charter começou a oferecer serviço comercial DOCSIS 4.0 em cinco áreas metropolitanas, com planos de 10 Gbps de download/6 Gbps de upload projetados para criativos remotos.

- Setembro de 2024: A Verizon concluiu a aquisição da Frontier Communications por USD 20 bilhões, integrando ativos de fibra rural em 25 estados.

- Setembro de 2024: A Comcast e a Charter investiram conjuntamente no programa de chipset DOCSIS 4.0 da Broadcom para reduzir os custos de atualização.

- Julho de 2024: A base de assinantes de acesso sem fio fixo da T-Mobile superou 5,6 milhões, destacando a rápida escala sem abertura de valas.

Escopo do Relatório do Mercado de Banda Larga Fixa da América do Norte

| Fibra até a Residência/Instalação (FTTH/B) |

| Cabo (DOCSIS) |

| Linha de Assinante Digital (DSL) e Cobre |

| Acesso Sem Fio Fixo (5G/LTE) |

| Banda Larga por Satélite |

| Até 25 Mbps |

| 100 Mbps a 1 Gbps |

| Acima de 1 Gbps (Multi-Gigabit) |

| Residencial |

| Comercial |

| Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva |

| Trabalho Remoto e Colaboração em Nuvem |

| Conectividade de Casa Inteligente e IoT |

| Telessaúde e Educação a Distância |

| Automação Industrial e Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto e de Difícil Acesso |

| Operadoras Incumbentes de Telecomunicações |

| Construtores de Fibra Competitivos |

| Operadoras de Cabo com Múltiplos Sistemas (MSOs) |

| Provedores de Acesso Sem Fio Fixo |

| Operadoras de Redes de Satélite |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia | Fibra até a Residência/Instalação (FTTH/B) |

| Cabo (DOCSIS) | |

| Linha de Assinante Digital (DSL) e Cobre | |

| Acesso Sem Fio Fixo (5G/LTE) | |

| Banda Larga por Satélite | |

| Por Faixa de Velocidade | Até 25 Mbps |

| 100 Mbps a 1 Gbps | |

| Acima de 1 Gbps (Multi-Gigabit) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Aplicação | Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva | |

| Trabalho Remoto e Colaboração em Nuvem | |

| Conectividade de Casa Inteligente e IoT | |

| Telessaúde e Educação a Distância | |

| Automação Industrial e Empresarial | |

| Por Ambiente de Implantação | Urbano |

| Suburbano | |

| Rural | |

| Remoto e de Difícil Acesso | |

| Por Propriedade | Operadoras Incumbentes de Telecomunicações |

| Construtores de Fibra Competitivos | |

| Operadoras de Cabo com Múltiplos Sistemas (MSOs) | |

| Provedores de Acesso Sem Fio Fixo | |

| Operadoras de Redes de Satélite | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de banda larga fixa da América do Norte em 2025?

O total é de USD 100,51 bilhões e a projeção é de atingir USD 159,84 bilhões até 2030.

Qual tecnologia está crescendo mais rapidamente na banda larga fixa em toda a América do Norte?

A fibra até a residência está se expandindo a um CAGR de 16,10%, superando as opções de cabo e acesso sem fio fixo.

Qual faixa de velocidade tem o maior momentum de crescimento?

Os planos multi-gigabit acima de 1 Gbps devem crescer a 11,29% ao ano até 2030.

Como o programa BEAD influenciará a conectividade rural?

USD 42,5 bilhões em subsídios federais estão acelerando as construções de fibra, reduzindo a lacuna digital entre áreas rurais e urbanas.

Qual é o papel do acesso sem fio fixo na concorrência de banda larga?

Os provedores de acesso sem fio fixo, como a T-Mobile, estão escalando rapidamente ao aproveitar o espectro CBRS e C-band, crescendo a um CAGR de 14,72%.

Quais estados dos EUA recebem as maiores alocações do BEAD?

O Texas lidera com USD 3,3 bilhões, seguido pela Califórnia com USD 1,9 bilhão.

Página atualizada pela última vez em: