Tamanho e Participação do Mercado de Gorduras e Óleos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

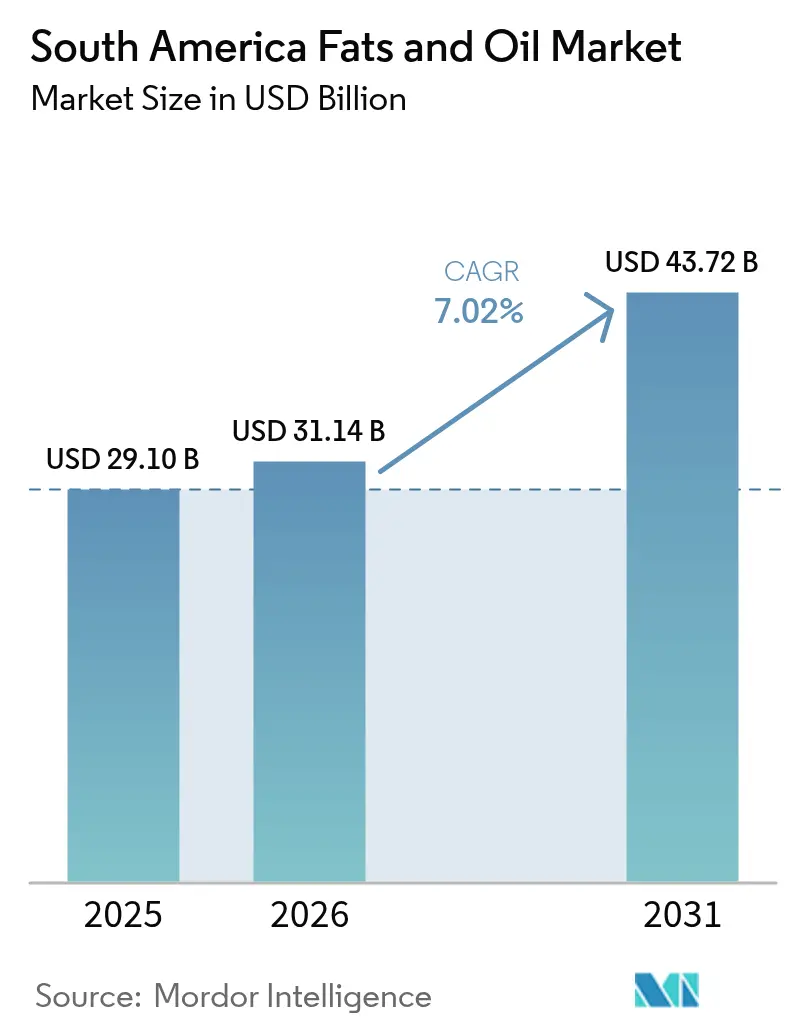

| Tamanho do mercado no ano base (2025) | 29.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gorduras e Óleos da América do Sul por Mordor Intelligence

O tamanho do mercado de gorduras e óleos da América do Sul em 2026 é estimado em USD 31,14 bilhões, crescendo a partir do valor de 2025 de USD 29,10 bilhões, com projeções para 2031 indicando USD 43,72 bilhões, crescendo a uma CAGR de 7,02% no período de 2026 a 2031. Mandatos sólidos de biocombustíveis, expansão da capacidade de esmagamento de soja e aumento da demanda por gorduras especiais de maior valor sustentam coletivamente essa trajetória de crescimento. Os formuladores de políticas estão direcionando a matéria-prima doméstica para as plantas de biodiesel, restringindo os suprimentos exportáveis e elevando as margens de processamento regionais. Ao mesmo tempo, os fabricantes especializados de panificação e confeitaria estão acelerando a transição para formulações sem gordura trans, sustentando preços premium para sistemas de gordura personalizados. Os investimentos em cadeias de abastecimento rastreáveis e livres de desmatamento são agora requisitos básicos para grandes traders que buscam acesso contínuo a clientes norte-americanos e europeus. A intensidade competitiva é elevada, mas processadores de nicho focados em sustentabilidade e tecnologias flexíveis de matéria-prima estão conquistando posições defensáveis em todo o mercado de gorduras e óleos da América do Sul

Principais Destaques do Relatório

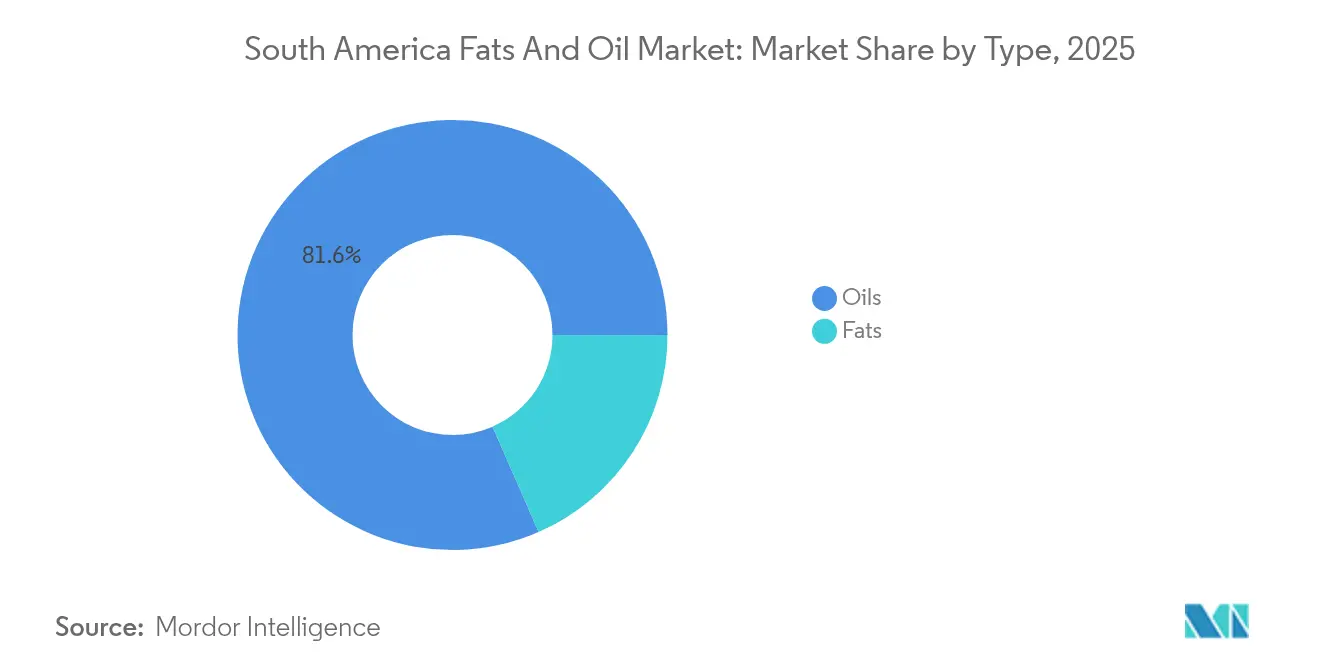

- Por tipo, os óleos lideraram com 81,56% da participação do mercado de gorduras e óleos da América do Sul em 2025, enquanto as gorduras devem expandir a uma CAGR de 7,61% até 2031.

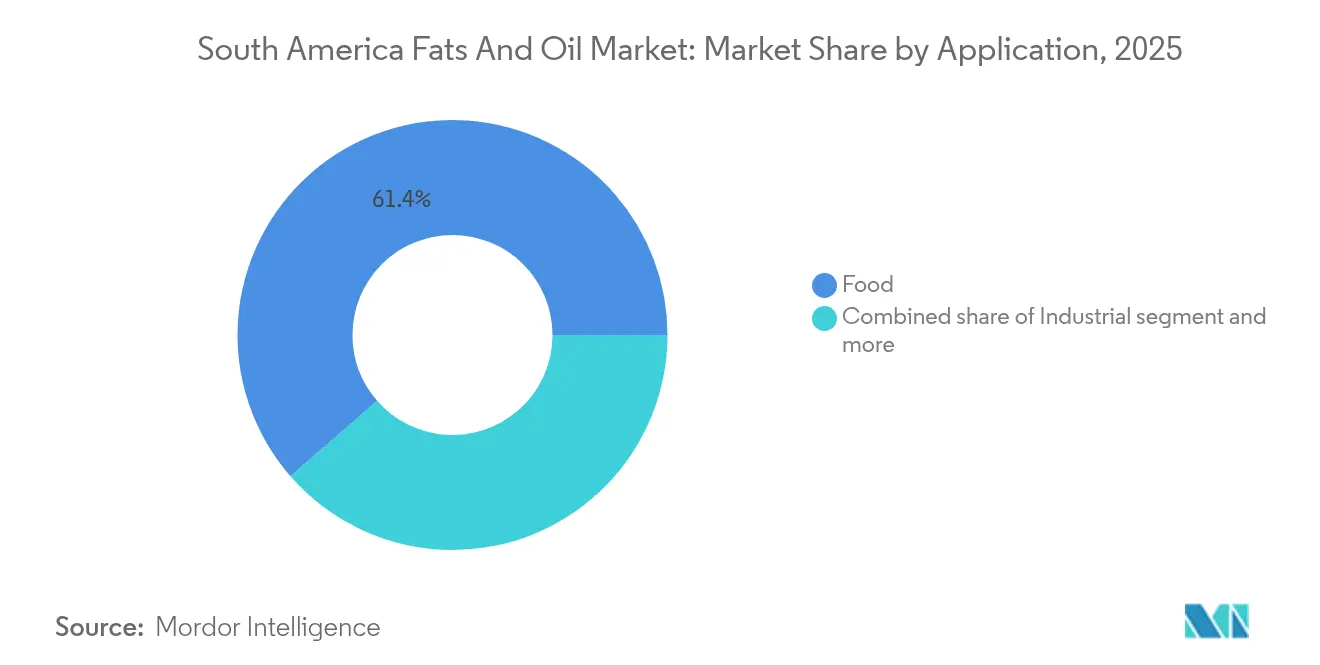

- Por aplicação, o segmento alimentar deteve 61,42% da receita de 2025; o segmento industrial avança a uma CAGR de 9,41% durante 2026-2031.

- Por geografia, o Brasil respondeu por 53,88% da receita de 2025, enquanto a Argentina está posicionada para crescer mais rapidamente a uma CAGR de 8,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Gorduras e Óleos da América do Sul*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por matéria-prima para biodiesel | +1.2% | Brasil dominante, Argentina em aceleração | Médio prazo (2-4 anos) |

| Alimentos processados e produtos de panificação aceleram a demanda | +1.8% | Regional, com Brasil e Argentina liderando | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de esmagamento de soja | +1.5% | Brasil como núcleo, com expansão para Paraguai e Bolívia | Médio prazo (2-4 anos) |

| Adoção generalizada de óleo de alto teor oleico no processamento de alimentos | +0.9% | Regional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Iniciativas sustentáveis apoiadas pelo governo | +0.8% | Brasil e Colômbia como foco principal | Curto prazo (≤ 2 anos) |

| Crescimento do estilo de vida vegano e consciente em relação à saúde | +0.6% | Regiões metropolitanas do Brasil, Chile em crescimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Matéria-Prima para Biodiesel

O setor de biodiesel do Brasil transformou fundamentalmente os mercados de óleos orientados à exportação em mercados de consumo industrial doméstico. O consumo industrial de óleo de soja do país aumentou mais de 100% na última década, com o óleo de soja representando 69% da matéria-prima para biodiesel. Essa mudança significativa na demanda doméstica limita os suprimentos exportáveis, apesar da produção projetada de óleo de soja que deverá atingir 12 milhões de toneladas métricas em 2024/25, restringindo as exportações a 1,3 milhão de toneladas. A legislação Liga Bioenergetica da Argentina propõe aumentar os mandatos de biodiesel para B15 até janeiro de 2027, o que pode exigir expansão da capacidade de esmagamento e diversificação da matéria-prima além do óleo de soja[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Nome do relatório: Biofuels Annual", fas.usda.gov. A implementação desses mandatos pode remodelar a dinâmica da cadeia de abastecimento regional. A mudança regional mais ampla em direção a mandatos de mistura mais elevados gera demanda industrial consistente, resultando em precificação premium para óleos vegetais e redução da volatilidade do mercado exportador. Essa transformação indica uma mudança estrutural de longo prazo nos mercados de óleos vegetais sul-americanos, com implicações para os padrões globais de comércio e a dinâmica de preços.

Alimentos Processados e Produtos de Panificação Aceleram a Demanda

O crescimento da indústria de alimentos processados impulsiona a demanda por formulações de gordura especializadas que comandam preços premium sobre os óleos de commodities. A crescente complexidade dos produtos alimentares processados requer soluções de gordura personalizadas com pontos de fusão específicos, comportamentos de cristalização e propriedades funcionais. As gorduras especiais para aplicações de confeitaria, particularmente os equivalentes à manteiga de cacau (CBE), estão ganhando importância à medida que os fabricantes buscam alternativas econômicas à manteiga de cacau, mantendo a qualidade do produto. O uso de óleo de girassol de alto teor oleico em aplicações de revestimento com açúcar demonstra como os processadores de alimentos estão substituindo o óleo de palma por alternativas regionais que oferecem maior estabilidade oxidativa e atributos de rótulo limpo[2]Fonte: Cargill, "Sustainable Soy", cargill.com. A demanda por gorduras premium de panificação reflete a preferência do consumidor por opções mais saudáveis e qualidade artesanal, com os fabricantes adotando formulações sem gordura trans para atender aos requisitos regulatórios. Essa mudança levou ao desenvolvimento de misturas inovadoras de gordura que combinam funcionalidade com benefícios nutricionais, apoiando a criação de produtos de panificação premium alinhados às preferências dietéticas modernas.

Expansão da Capacidade de Esmagamento de Soja

A expansão da capacidade de esmagamento de soja é impulsionada pelo aumento dos mandatos de biodiesel e pela evolução dos padrões de demanda de exportação, que remodelam fundamentalmente a dinâmica do abastecimento regional de óleos. Essa expansão gera um efeito multiplicador significativo, pois o aumento das operações de esmagamento produz abundantes suprimentos de farelo de soja (mantendo uma proporção consistente de 4:1 entre farelo e óleo), o que pode exercer pressão de baixa sobre os preços do farelo e exigir o desenvolvimento de novos mercados de exportação para absorver o excesso de produção. Os fluxos de exportação enfrentam restrições substanciais devido a limitações de infraestrutura e investimentos inadequados em instalações de armazenamento e transporte, tornando a demanda doméstica robusta cada vez mais vital para a sustentabilidade do setor. A grave seca de 2022/23 na Argentina, que reduziu significativamente a capacidade de esmagamento e a eficiência operacional, ilustra claramente como as interrupções relacionadas ao clima criam oportunidades temporárias de exportação para outros produtores, ao mesmo tempo em que enfatiza a importância estratégica de manter a capacidade de processamento distribuída em diferentes regiões[3]Fonte: Departamento de Agricultura dos Estados Unidos, "U.S. Renewable Diesel Production Growth Drastically Impacts Global Feedstock Trade", fas.usda.gov.

Adoção Generalizada de Óleo de Alto Teor Oleico no Processamento de Alimentos

As variedades de óleo de alto teor oleico atendem às preocupações de saúde e aos requisitos funcionais nas aplicações de processamento de alimentos. O portfólio Clear Valley® da Cargill demonstra como o óleo de girassol de alto teor oleico funciona como alternativa ao óleo de palma em aplicações de revestimento com açúcar, proporcionando estabilidade oxidativa sem formação de gordura trans durante o processamento. O uso desses óleos se expandiu para segmentos especializados nos quais a estabilidade oxidativa e os atributos de rótulo limpo comandam preços mais elevados. Os óleos especiais brasileiros, incluindo os de açaí, semente de maracujá, pequi e goiaba, estão surgindo em aplicações alimentares premium devido ao interesse dos consumidores por ingredientes indígenas e funcionais. Os processadores de alimentos selecionam variedades de alto teor oleico para eliminar processos de hidrogenação e atender às regulamentações sobre gorduras trans, preservando a vida útil e as qualidades sensoriais dos produtos. Essa mudança requer programas de desenvolvimento de sementes e iniciativas de treinamento de agricultores, criando oportunidades para empresas de tecnologia agrícola e processadores de óleos especiais. A adoção de óleos de alto teor oleico aumenta a competitividade nas exportações, pois os compradores internacionais buscam perfis de óleos mais saudáveis que atendam às diretrizes nutricionais e às preferências dos consumidores.

Análise de Impacto das Restrições do Mercado de Gorduras e Óleos da América do Sul*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde em relação a gorduras trans saturadas | -0.7% | Regional, com Colômbia e Argentina liderando a ação regulatória | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de commodities no complexo de óleos vegetais | -0.5% | Impacto global, concentrado em regiões dependentes de exportação | Curto prazo (≤ 2 anos) |

| Gargalos portuários e de armazenagem no norte do Brasil | -0.4% | Concentrado no Brasil, com expansão para Paraguai e Bolívia | Médio prazo (2-4 anos) |

| Custos de reformulação decorrentes da eliminação progressiva de gorduras trans | -0.3% | Regional, afetando processadores e fabricantes de alimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde em Relação a Gorduras Trans Saturadas

O movimento regulatório contra as gorduras trans cria pressões de reformulação que aumentam os custos e podem restringir certas aplicações tradicionais de gordura. A Colômbia implementou regulamentações abrangentes sobre gorduras trans, limitando as gorduras trans industriais a 2g por 100g e proibindo óleos parcialmente hidrogenados (OPH), forçando os fabricantes a reformular produtos utilizando sistemas alternativos de gordura[4]Fonte: Food Compliance International, "Colombia Drafts New Technical Regulation on Trans Fats," foodcomplianceinternational.com. A ANMAT da Argentina atualizou os requisitos de rotulagem de alimentos para aprimorar a divulgação de gorduras trans, enquanto a Venezuela implementou rótulos de advertência frontais que destacam especificamente o teor de gordura trans acima dos limites regulatórios. A iniciativa de eliminação de gorduras trans da Organização Pan-Americana da Saúde (OPAS) cria pressão em toda a região para a harmonização de políticas, potencialmente acelerando os prazos regulatórios nos mercados menores. Os custos de reformulação incluem substituição de ingredientes, otimização de processos, testes de vida útil e estudos de aceitação pelo consumidor, criando barreiras para fabricantes menores ao mesmo tempo em que beneficia fornecedores de alternativas sem gordura trans. A tendência regulatória favorece óleos líquidos e gorduras especiais que mantêm a funcionalidade sem hidrogenação, criando oportunidades de mercado para variedades de alto teor oleico e sistemas de gordura estruturada.

Volatilidade do Preço de Commodities no Complexo de Óleos Vegetais

A volatilidade de preços nos mercados de óleos vegetais cria desafios operacionais significativos em toda a região. Os preços globais de óleos vegetais aumentaram substancialmente no início de 2025, impulsionados pela redução das exportações de óleo de soja do Brasil e pela diminuição da produção de óleo de palma dos produtores do Sudeste Asiático. Isso demonstrou como as limitações regionais de oferta podem afetar os preços globais. A indústria de biodiesel argentina enfrenta desafios específicos, pois as regulamentações mensais de preço de compra da Secretaria de Energia muitas vezes não acompanham a inflação, causando dificuldades financeiras aos produtores quando os custos de matéria-prima aumentam rapidamente. A situação é ainda mais complicada pelas flutuações cambiais, pois os produtores regionais devem gerenciar tanto as variações nos preços das commodities quanto as oscilações da taxa de câmbio nos mercados de exportação. Essa volatilidade impacta a contratação de longo prazo e o planejamento de investimentos, com os processadores incapazes de se comprometer com acordos de preço fixo devido aos custos imprevisíveis de insumos. As interrupções no abastecimento decorrentes de eventos climáticos, como a seca de 2022/23 na Argentina que afetou as operações de esmagamento de soja, podem causar aumentos rápidos de preços que afetam as relações comerciais estabelecidas e exigem que os compradores identifiquem novos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gorduras e Óleos da América do Sul

Por Tipo:

Os Óleos Dominam Enquanto as Gorduras AceleramO segmento de óleos detém 81,56% de participação de mercado em 2025, principalmente devido à posição consolidada do óleo de soja na produção de biodiesel e no processamento de alimentos em toda a América do Sul. O segmento de gorduras está crescendo a uma taxa mais elevada de 7,61% de CAGR até 2031, sustentado pelo aumento da demanda em aplicações de confeitaria e panificação que requerem propriedades funcionais específicas. O óleo de soja permanece como o tipo de óleo dominante devido à substancial capacidade de produção regional e à infraestrutura de processamento bem desenvolvida. O óleo de coco ocupa segmentos de mercado premium, particularmente em produtos de consumo focados em saúde e aplicações alimentares especializadas. O óleo de girassol se beneficia das capacidades de produção da Argentina e da disponibilidade de variantes de alto teor oleico que oferecem vantagens específicas no processamento de alimentos.

O segmento de gorduras inclui manteiga, sebo, banha e gorduras especiais. As gorduras de origem animal são cada vez mais utilizadas na produção de biodiesel, pois os fabricantes diversificam suas opções de matéria-prima além dos óleos vegetais. As gorduras especiais utilizadas em confeitaria comandam preços mais elevados devido às suas propriedades funcionais específicas em produtos de chocolate e panificação. Os fabricantes estão desenvolvendo formulações sem gordura trans para atender às regulamentações de saúde. O crescimento do segmento é sustentado pelos avanços na tecnologia de processamento enzimático, que permite o uso de diversas matérias-primas, incluindo óleos com alto teor de ácidos graxos livres e materiais derivados de resíduos.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação:

O Segmento Alimentar Lidera o Crescimento IndustrialAs aplicações alimentares detêm 61,42% de participação de mercado em 2025, abrangendo confeitaria, panificação, laticínios, margarina, cremes para untar e outras categorias de alimentos processados. O segmento industrial cresce a uma CAGR de 9,41%, impulsionado pela produção de biodiesel e pela demanda por matérias-primas para diesel renovável. Nas aplicações alimentares, os segmentos de confeitaria e panificação alcançam precificação premium por meio de formulações de gorduras especiais que proporcionam funcionalidade específica sem conteúdo de gordura trans. As aplicações de laticínios se expandem devido ao aumento da demanda dos consumidores por itens lácteos premium e alternativas de origem vegetal que requerem sistemas de gordura avançados para textura e sensação bucal. Embora a margarina e os cremes para untar enfrentem desafios decorrentes das preferências dos consumidores preocupados com a saúde, eles mantêm volume por meio de perfis de gordura mais saudáveis e ingredientes funcionais.

As aplicações de ração animal sustentam o setor pecuário da região, com as exportações de carne bovina e suína do Brasil impulsionando a demanda por gorduras e óleos de grau alimentar para ração que aumentam a densidade energética e a palatabilidade. O segmento se beneficia da integração vertical, permitindo que as operações de esmagamento otimizem a distribuição de produtos entre óleos de grau alimentar, aplicações industriais e materiais de grau para ração com base nos preços de mercado. Os requisitos do RSPO e de estruturas de sustentabilidade similares afetam cada vez mais as decisões de aquisição de aplicações industriais, especialmente para produtos orientados à exportação.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Mercado de Gorduras e Óleos do Brasil

O Brasil mantém sua posição dominante no mercado de soja da América do Sul, detendo 53,88% de participação de mercado em 2025. Essa dominância decorre de seu status como o maior produtor mundial de soja e significativo consumidor de biodiesel. A extensa infraestrutura de esmagamento do país, combinada com políticas agrícolas favoráveis aos produtores rurais, permite o processamento e a distribuição eficientes. Além disso, as redes de transporte bem desenvolvidas e as instalações portuárias do Brasil facilitam tanto a distribuição doméstica quanto as exportações internacionais, fortalecendo ainda mais sua liderança no mercado.

Mercado de Gorduras e Óleos da Argentina

A Argentina emerge como o mercado de crescimento mais rápido da região, projetando um CAGR de 8,07% até 2031. Essa trajetória de crescimento é impulsionada principalmente pela legislação de biocombustíveis proposta, que visa aumentar os mandatos de biodiesel para B15 até 2027. As reformas planejadas pelo país para desregulamentar os mecanismos de precificação, que atualmente restringem a lucratividade do setor, devem atrair novos investimentos e expandir a capacidade de processamento. O setor agrícola consolidado da Argentina e sua experiente comunidade de produtores rurais fornecem uma base sólida para esse crescimento esperado, enquanto sua localização estratégica oferece excelente acesso às principais rotas de navegação.

Mercado de Gorduras e Óleos do Restante da América do Sul

Os demais países da América do Sul contribuem significativamente para a dinâmica do mercado regional. A Colômbia aproveita sua substancial capacidade de produção de óleo de palma e as progressivas iniciativas governamentais de sustentabilidade, incluindo protocolos de fornecimento sem desmatamento, para atrair compradores com consciência ambiental. O Peru, apesar de sua menor presença no mercado, demonstra potencial de crescimento por meio da expansão das operações de processamento de alimentos e do aumento do poder de compra dos consumidores urbanos. O restante da América do Sul, que abrange Paraguai, Bolívia e Uruguai, concentra-se na expansão agrícola e no desenvolvimento da capacidade de processamento. A localização estratégica do Paraguai oferece vantagens logísticas para atender os mercados brasileiro e argentino, enquanto o potencial agrícola da Bolívia permanece limitado pelas restrições de infraestrutura. A integração regional é ainda mais fortalecida por meio de acordos comerciais e esforços de harmonização do MERCOSUL, que facilitam o comércio transfronteiriço e o alinhamento regulatório entre as fronteiras nacionais.

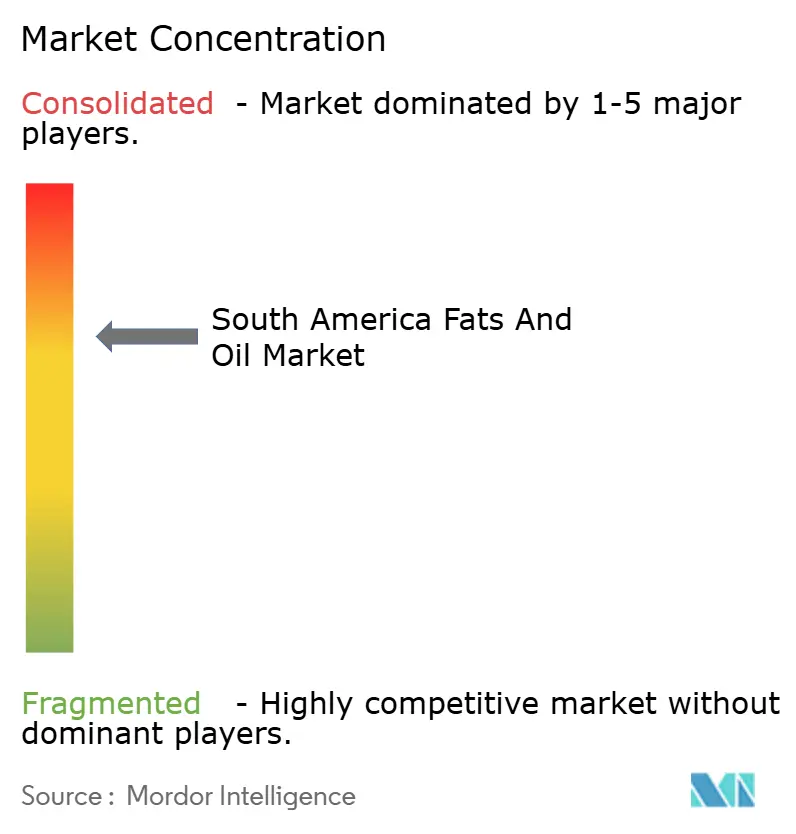

Cenário Competitivo

O mercado sul-americano de gorduras e óleos demonstra concentração moderada, com um índice de concentração de mercado de 7 em uma escala de 10. O panorama do mercado é controlado principalmente pelos traders ABCD (ADM, Bunge, Cargill, Louis Dreyfus), que estabeleceram forte integração vertical ao longo da cadeia de abastecimento. Empresas asiáticas como COFCO e Wilmar estão expandindo ativamente sua presença regional por meio de aquisições estratégicas e parcerias, intensificando ainda mais o ambiente competitivo.

A sustentabilidade tornou-se um diferencial crucial no mercado, com os principais players investindo significativamente em iniciativas ambientais. As empresas estão implementando programas abrangentes de abastecimento livres de desmatamento e sistemas sofisticados de rastreabilidade para manter o acesso a mercados premium e garantir a conformidade com os requisitos regulatórios em evolução. A adoção do RSPO e de certificações de sustentabilidade similares tornou-se cada vez mais importante para o acesso ao mercado e a precificação premium, refletindo a crescente demanda por produtos ambientalmente responsáveis.

O mercado apresenta oportunidades significativas em segmentos especializados, particularmente por meio de avanços tecnológicos. Empresas menores estão aproveitando inovações no processamento enzimático e na utilização flexível de matérias-primas para aprimorar sua posição competitiva. Essas capacidades tecnológicas permitem que elas alcancem eficiências operacionais e diferenciação de produtos além da concorrência tradicional de precificação de commodities. A combinação de tecnologias avançadas de processamento e credenciais de sustentabilidade cria novos caminhos para os participantes do mercado estabelecerem posições mais fortes em segmentos de mercado premium.

Líderes da Indústria de Gorduras e Óleos da América do Sul

Cargill Inc.

Bunge Limited

Olam International Limited

Fuji Oil Holding Inc.

ADM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gorduras e Óleos da América do Sul

- AAK AB

- Archer Daniels Midland Company

- Bunge Limited

- Cargill Incorporated

- Fuji Oil Holdings Inc.

- Olam International Limited

- Sime Darby Plantation Berhad

- Agropalma S.A.

- Aceitera General Deheza S.A.

- Wilmar International Ltd.

- Louis Dreyfus Company

- COFCO International

- Granol Indústria

- Algar Agro

- Molinos Río de la Plata

- Vicentin S.A.I.C.

- Oleoplan S.A.

- Grupo Nutresa (Comercial Colombia)

- JBS (Tallow Division)

- CBI Indústria de Óleos

Desenvolvimento Recente do Setor no Mercado de Gorduras e Óleos da América do Sul

- Julho de 2025: A Cargill adquiriu a propriedade integral de sua planta de esmagamento, refino e envasamento de óleo de soja em Barreiras, Bahia, Brasil. Essa aquisição fortalece a posição da Cargill no Brasil, o maior produtor e exportador mundial de soja, ao mesmo tempo em que demonstra seu compromisso com a expansão regional.

- Agosto de 2025: A Louis Dreyfus Company (LDC) expandiu suas operações de oleaginosas e grãos por meio de um novo terminal portuário em Santa Elena, Argentina. Esse investimento atende à crescente demanda por óleos comestíveis e matérias-primas de base biológica no mercado de gorduras e óleos da América do Sul.

- Julho de 2023: A Bunge e o Renewable Energy Group da Chevron adquiriram a Chacraservicios S.r.l., uma empresa argentina especializada no cultivo de Camelina sativa, uma cultura de cobertura com alto teor de óleo. A aquisição expande sua cadeia de abastecimento global ao adicionar uma nova fonte de óleo, apoiando seus esforços para atender à crescente demanda por matérias-primas renováveis de baixo carbono.

Escopo do Relatório do Mercado de Gorduras e Óleos da América do Sul

O mercado sul-americano de gorduras e óleos é segmentado por tipo em gorduras, gorduras especiais e óleos. Com base na aplicação, o mercado é classificado de acordo com a aplicação de gorduras e óleos em alimentos, industrial e ração animal. O mercado também é diferenciado com base na geografia.

Visão Geral da Segmentação

| Gorduras | Manteiga |

| Sebo | |

| Banha | |

| Gorduras Especiais | |

| Óleos | Óleo de Soja |

| Óleo de Palma | |

| Óleo de Coco | |

| Óleo de Semente de Girassol | |

| Outros Óleos |

| Alimentar | Confeitaria |

| Panificação | |

| Laticínios | |

| Margarina e Cremes para Untar | |

| Outros | |

| Industrial | |

| Ração Animal |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo | Gorduras | Manteiga |

| Sebo | ||

| Banha | ||

| Gorduras Especiais | ||

| Óleos | Óleo de Soja | |

| Óleo de Palma | ||

| Óleo de Coco | ||

| Óleo de Semente de Girassol | ||

| Outros Óleos | ||

| Por Aplicação | Alimentar | Confeitaria |

| Panificação | ||

| Laticínios | ||

| Margarina e Cremes para Untar | ||

| Outros | ||

| Industrial | ||

| Ração Animal | ||

| Geografia | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gorduras e óleos da América do Sul em 2031?

Espera-se que o mercado atinja USD 43,72 bilhões até 2031, refletindo uma CAGR de 7,02% a partir de 2026.

Qual tipo de produto está crescendo mais rapidamente?

As gorduras devem expandir a uma CAGR de 7,61%, superando os óleos de commodities devido à crescente demanda por aplicações especiais de panificação e confeitaria.

Por que o Brasil mantém uma participação dominante na demanda regional?

A mistura obrigatória de biodiesel, a abundante oferta de soja e a extensa infraestrutura de esmagamento mantêm o Brasil com 53,88% da receita de 2025.

Como a legislação proposta sobre biocombustíveis da Argentina afetará o crescimento do setor?

Se aprovada, o projeto de lei Liga Bioenergetica poderia elevar a mistura nacional para B15 até 2027 e impulsionar o mercado argentino a uma CAGR de 8,07%.

Página atualizada pela última vez em: