Tamanho e Participação do Mercado de Gorduras Industriais EMEA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 58.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gorduras Industriais EMEA por Mordor Intelligence

O tamanho do Mercado de Gorduras Industriais EMEA foi avaliado em 58,81 bilhões de USD em 2025 e estima-se que cresça de 61,29 bilhões de USD em 2026 para atingir 79,08 bilhões de USD até 2031, a um CAGR de 5,23% durante o período de previsão (2026-2031). O mercado é impulsionado pela crescente demanda por gorduras industriais de alto desempenho que oferecem funcionalidade superior, qualidade consistente e maior eficiência de processamento nas modernas operações de fabricação. Os avanços contínuos nas tecnologias de refino, fracionamento, mistura e interesterificação estão permitindo que os fabricantes desenvolvam formulações de gordura personalizadas com características aprimoradas de fusão, estabilidade oxidativa, comportamento de cristalização e desempenho térmico. A transição para formulações sem gorduras trans, matérias-primas sustentáveis e práticas de fornecimento certificadas também está acelerando a inovação, incentivando os fabricantes a investir em soluções de gorduras industriais de próxima geração que cumpram os padrões regulatórios e ambientais em evolução.

Principais Conclusões do Relatório

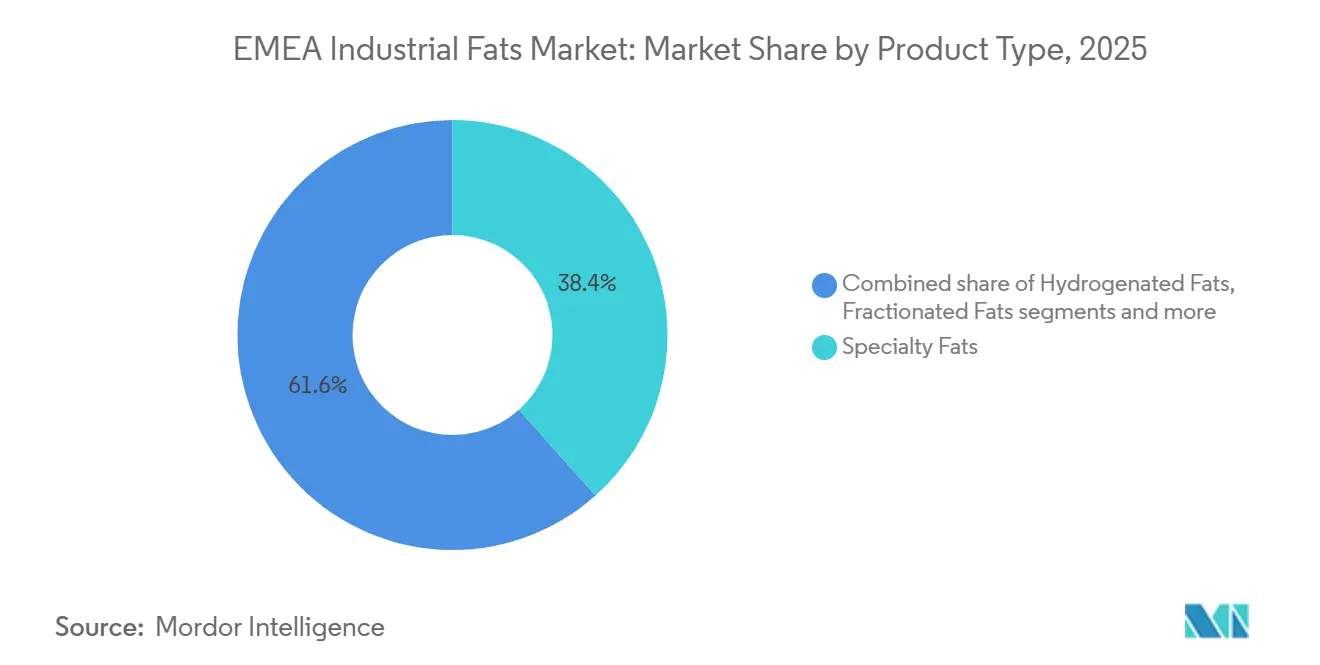

- Por tipo de produto, as gorduras especiais detinham uma participação de receita de 38,41% no mercado de gorduras industriais EMEA em 2025; as gorduras fracionadas têm previsão de expansão a um CAGR de 6,56% até 2031.

- Por fonte, as gorduras de base vegetal representavam uma participação de 83,23% em 2025; as gorduras de base animal têm projeção de crescimento a um CAGR de 6,91% até 2031.

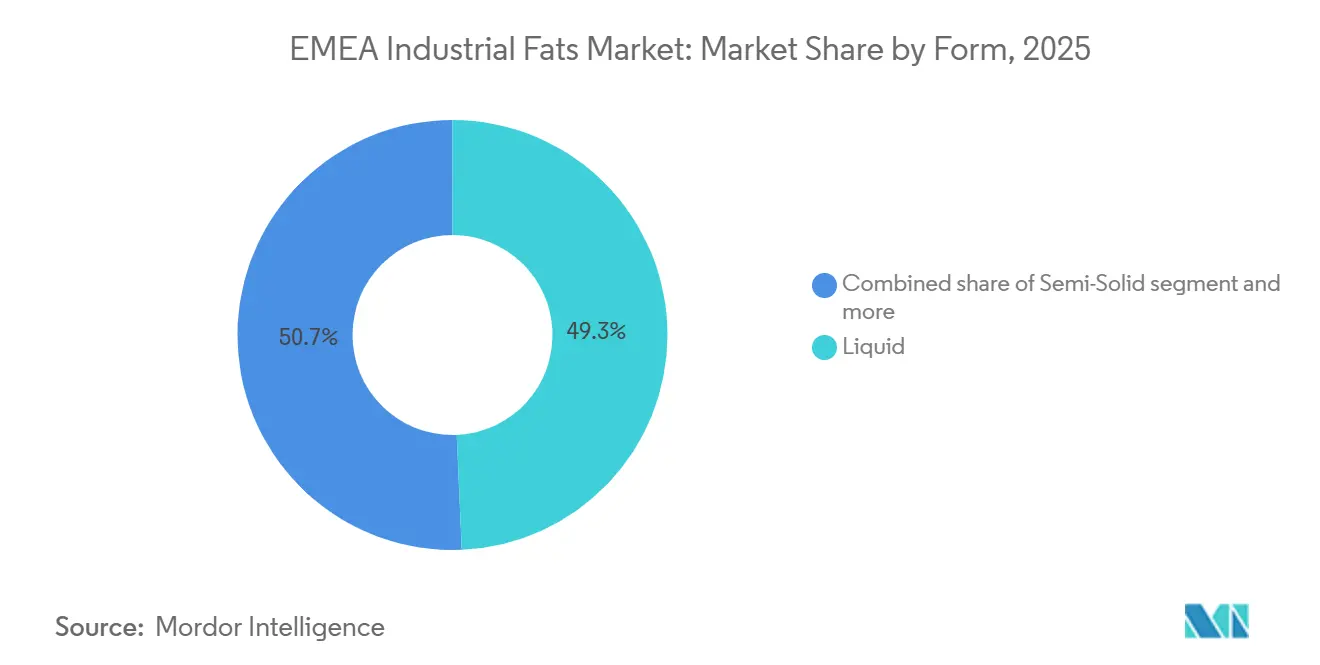

- Por forma, as gorduras líquidas responderam por uma participação de receita de 49,32% em 2025 e espera-se que permaneçam a forma de crescimento mais rápido, avançando a um CAGR de 5,81% até 2031.

- Por aplicação, o processamento de alimentos capturou uma participação de 31,23% em 2025; o biodiesel deve registrar o maior crescimento a um CAGR de 6,54% até 2031.

- Por geografia, a Europa detinha uma participação de 72,32% do mercado de gorduras industriais EMEA em 2025; o Oriente Médio e a África devem registrar um CAGR de 7,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gorduras Industriais EMEA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na produção de biodiesel e combustíveis renováveis | +1.5% | Núcleo da UE (Alemanha, Países Baixos, Bélgica, França), transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescente demanda por óleos vegetais sustentáveis e certificados | +1.0% | Global, concentrado na UE (ISCC EU, RSPO) | Médio prazo (2–4 anos) |

| Demanda por alimentos processados e de conveniência | +0.9% | Europa Ocidental, Conselho de Cooperação do Golfo | Médio prazo (2–4 anos) |

| Crescimento na fabricação de alimentos de base vegetal e veganos | +0.8% | Europa Ocidental | Médio prazo (2–4 anos) |

| Transição para produtos sem gorduras trans e reformulados | +0.6% | Em toda a Europa, pós-Regulamento (UE) 2019/649 | Curto prazo (≤ 2 anos) |

| Avanços nas tecnologias de processamento de alimentos | +0.5% | Centros de processamento EMEA (Países Baixos, Alemanha, Turquia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na produção de biodiesel e combustíveis renováveis

A expansão da produção de biodiesel e outros combustíveis renováveis é um importante impulsionador do mercado de gorduras industriais EMEA, pois as gorduras industriais servem como principais matérias-primas para a fabricação de biocombustíveis. Os crescentes investimentos em instalações de produção de combustíveis renováveis e a adoção crescente de matérias-primas de base biológica estão impulsionando a demanda por gorduras industriais de origem vegetal e animal com características de conversão adequadas. Os avanços no processamento de matérias-primas e nas tecnologias de produção de combustíveis estão melhorando a eficiência de conversão e expandindo o uso de gorduras industriais em aplicações de energia renovável. Por exemplo, de acordo com o Conselho Europeu do Biodiesel, a produção total de biodiesel e bioSAF da UE-27 aumentou para 14,7 milhões de toneladas métricas em 2025, refletindo a contínua expansão da capacidade de fabricação de combustíveis renováveis em toda a região [1]Fonte: Conselho Europeu do Biodiesel, "Relatório Estatístico EBB 2025-2026", ebb-eu.org. Espera-se que esse crescimento na produção de combustíveis renováveis fortaleça a demanda de longo prazo por gorduras industriais em todo o mercado EMEA.

Crescente demanda por óleos vegetais sustentáveis e certificados

A crescente preferência por óleos vegetais de origem sustentável e certificados está impulsionando o mercado de gorduras industriais EMEA, à medida que os fabricantes industriais priorizam cada vez mais matérias-primas rastreáveis que cumprem os requisitos ambientais e de sustentabilidade. Os óleos vegetais certificados apoiam práticas de fornecimento responsável, aumentam a transparência da cadeia de suprimentos e ajudam os fabricantes a atender às expectativas evolutivas dos clientes e dos reguladores. Essa tendência está incentivando os produtores a expandir os programas de fornecimento certificado, fortalecer os sistemas de rastreabilidade e investir em capacidades sustentáveis de refino e processamento. Por exemplo, a FEDIOL, a associação da indústria de óleos vegetais e farinha proteica da UE, promove iniciativas de fornecimento responsável e apoia a maior adoção de óleos vegetais sustentáveis certificados em toda a cadeia de valor de óleos vegetais europeia, reforçando a transição para gorduras industriais produzidas de forma sustentável em toda a região EMEA.

Demanda por alimentos processados e de conveniência

A crescente demanda por alimentos processados e de conveniência é um fator-chave do mercado de gorduras industriais EMEA. As gorduras industriais desempenham um papel importante na melhoria da textura, estabilidade, sensação na boca, vida útil e eficiência de processamento na fabricação de alimentos em grande escala. Os processadores de alimentos dependem cada vez mais de formulações de gordura especializadas para garantir qualidade consistente do produto, otimizar os processos de produção e manter a funcionalidade durante o armazenamento e a distribuição. A expansão da fabricação de alimentos de conveniência aumentou a necessidade de gorduras industriais de alto desempenho que atendam a rigorosos requisitos de qualidade e processamento. Por exemplo, de acordo com o Instituto Federal de Estatística da Alemanha, o setor de processamento de alimentos de conveniência alemão gerou aproximadamente 5,9 bilhões de EUR em receita em 2025, refletindo a forte base de fabricação que sustenta a demanda por gorduras industriais em toda a região [2]Fonte: Instituto Federal de Estatística da Alemanha, "Receita no setor de fabricação de alimentos de conveniência na Alemanha", destatis.de.

Crescimento na fabricação de alimentos de base vegetal e veganos

A contínua expansão da fabricação de alimentos de base vegetal e veganos é um importante impulsionador do mercado de gorduras industriais EMEA. Os fabricantes dependem cada vez mais de gorduras de origem vegetal para alcançar a textura, estrutura, cremosidade, comportamento de fusão e estabilidade do produto desejados em formulações alternativas. As gorduras industriais melhoram a eficiência do processamento, a consistência do produto e a vida útil, ao mesmo tempo em que oferecem propriedades funcionais comparáveis aos ingredientes convencionais. Os avanços nas tecnologias de modificação lipídica, fracionamento e mistura permitiram o desenvolvimento de sistemas de gordura de base vegetal personalizados com melhor estabilidade térmica, comportamento de cristalização e resistência oxidativa. A crescente ênfase em formulações de rótulo limpo, fornecimento sustentável de ingredientes e desenvolvimento de produtos está incentivando os fabricantes a adotar gorduras industriais de base vegetal, apoiando o crescimento do mercado em toda a região EMEA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de matérias-primas de óleos vegetais | -1.2% | Em toda a Europa (com predominância de girassol/colza), mercados do Oriente Médio e África dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre composição de gorduras e segurança alimentar | -0.8% | Em toda a Europa; Conselho de Cooperação do Golfo com convergência gradual | Médio prazo (2–4 anos) |

| Limitações funcionais de ingredientes alternativos de gordura | -0.5% | Em toda a Europa, particularmente em aplicações de gorduras especiais | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos que afetam ingredientes de gorduras especiais | -0.7% | Fornecimento global afetando o abastecimento EMEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no fornecimento de matérias-primas de óleos vegetais

As flutuações na disponibilidade de matérias-primas de óleos vegetais atuam como uma restrição significativa ao mercado de gorduras industriais EMEA, criando incerteza no aprovisionamento de matérias-primas e no planejamento da produção. As gorduras industriais dependem fortemente de óleos como palma, girassol, colza e soja, tornando os fabricantes vulneráveis a interrupções no fornecimento causadas por condições climáticas adversas, doenças das culturas, tensões geopolíticas, restrições às exportações e gargalos logísticos. A disponibilidade inconsistente de matérias-primas pode afetar os cronogramas de produção, reduzir a eficiência operacional e aumentar a complexidade de manter qualidade consistente do produto e compromissos de fornecimento de longo prazo. Durante períodos de fornecimento restrito, os fabricantes também podem enfrentar desafios no abastecimento de matérias-primas certificadas e rastreáveis, exigindo estratégias alternativas de fornecimento ou esforços de reformulação que podem impactar ainda mais a eficiência de fabricação e a consistência do produto.

Regulamentações rigorosas sobre composição de gorduras e segurança alimentar

As regulamentações rigorosas que regem a composição de gorduras, a qualidade do produto e a segurança alimentar representam uma restrição fundamental ao mercado de gorduras industriais EMEA, pois aumentam os requisitos de conformidade para os fabricantes. Os marcos regulatórios que abrangem limites de gorduras trans, contaminantes como ésteres de 3-MCPD e ésteres de glicidila, requisitos de rotulagem e padrões de qualidade exigem monitoramento contínuo, testes e reformulação de produtos de gorduras industriais. Os fabricantes devem investir em tecnologias avançadas de refino, sistemas de garantia de qualidade e processos de conformidade para atender aos padrões em evolução, mantendo a funcionalidade e a consistência do produto. Esses requisitos aumentam a complexidade da produção, prolongam os prazos de desenvolvimento de produtos e elevam os custos operacionais, particularmente para os fabricantes que abastecem múltiplos mercados com diferentes especificações regulatórias em toda a região EMEA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gorduras Especiais Impulsionam Aplicações Premium, Fracionamento Ganha Tração de Uso Duplo

As gorduras industriais especiais detinham uma participação de 38,41% do mercado de gorduras industriais EMEA em 2025, impulsionadas pela sua capacidade de oferecer desempenho funcional preciso que as gorduras convencionais não conseguem alcançar de forma consistente. Os fabricantes exigem cada vez mais gorduras com comportamento de fusão controlado, estabilidade oxidativa, características de cristalização, viscosidade e resistência térmica para apoiar processos de produção padronizados e rigorosos requisitos de qualidade do produto. Os avanços contínuos nas tecnologias de fracionamento, interesterificação e modificação lipídica permitiram o desenvolvimento de sistemas de gordura sob medida com maior consistência, pureza e eficiência de processamento, permitindo que os fabricantes otimizem a produção enquanto minimizam a variabilidade da formulação.

As gorduras fracionadas têm projeção de registrar o crescimento mais rápido a um CAGR de 6,56% até 2031, impulsionadas pela crescente demanda por ingredientes de gordura altamente funcionais com propriedades físicas e químicas consistentes. Os avanços nas tecnologias de fracionamento a seco e por solvente permitiram que os fabricantes produzissem gorduras com perfis de fusão precisos, comportamento de cristalização aprimorado, estabilidade oxidativa melhorada e desempenho de processamento superior sem modificação química extensiva. Essas características tornam as gorduras fracionadas cada vez mais atraentes para os fabricantes que buscam maior precisão de formulação, consistência do produto e eficiência de produção. A crescente ênfase em formulações de rótulo limpo e a redução da dependência da hidrogenação aceleraram ainda mais a adoção de gorduras naturalmente fracionadas, pois oferecem funcionalidade direcionada enquanto preservam as propriedades intrínsecas do óleo original.

Por Fonte: Base Vegetal Domina, mas os Volumes de Gordura Animal Crescem via Bioenergia

As fontes de base vegetal responderam por 83,23% do mercado de gorduras industriais EMEA em 2025, devido à sua ampla disponibilidade, versatilidade funcional e compatibilidade com os requisitos modernos de processamento industrial. Essas matérias-primas oferecem qualidade consistente, composição previsível de ácidos graxos e forte adaptabilidade aos processos de refino, fracionamento, mistura e interesterificação, permitindo que os fabricantes produzam gorduras com características físicas e de desempenho específicas. Sua escalabilidade e capacidade de apoiar a produção padronizada tornaram-nas a matéria-prima preferida para operações industriais de grande volume que exigem uniformidade entre os lotes de fabricação. A inovação contínua nas tecnologias de modificação de óleos melhorou ainda mais a estabilidade térmica, a resistência oxidativa, o comportamento de cristalização e o desempenho de armazenamento das gorduras de origem vegetal, expandindo sua adequação para aplicações industriais exigentes.

As gorduras de base animal têm projeção de registrar o crescimento mais rápido a um CAGR de 6,91% até 2031, impulsionadas pelos crescentes esforços para maximizar o valor dos subprodutos gerados no processamento de animais e fortalecer as práticas de economia circular nas cadeias de valor industriais. Os avanços nas tecnologias de renderização, métodos de purificação e sistemas de controle de qualidade melhoraram a consistência, a segurança e o desempenho industrial das gorduras de origem animal, tornando-as mais adequadas para aplicações de fabricação de alto valor. Sua alta densidade energética, características favoráveis de lubrificação e composição única de ácidos graxos oferecem vantagens funcionais difíceis de replicar com algumas matérias-primas alternativas. A crescente ênfase na eficiência de recursos e na redução de resíduos também está incentivando maior utilização de materiais de origem animal como insumos industriais em vez de fluxos de descarte.

Por Forma: Gorduras Líquidas Lideram Volume e Crescimento Simultaneamente

As gorduras líquidas responderam por 49,32% do mercado de gorduras industriais EMEA por forma em 2025 e têm projeção de permanecer a forma de crescimento mais rápido, registrando um CAGR de 5,81% até 2031. Sua posição dominante é sustentada pela superior eficiência de manuseio, facilidade de armazenamento e transporte e integração perfeita nos processos de fabricação industrial contínua. As gorduras líquidas permitem dosagem precisa, mistura rápida e distribuição uniforme durante a produção, reduzindo a complexidade do processamento enquanto melhora a eficiência operacional. Sua capacidade de bombeamento e compatibilidade com sistemas de processamento automatizados minimizam as perdas de material e o tempo de inatividade, tornando-as bem adequadas para operações industriais de grande escala.

As gorduras semissólidas ocupam uma posição significativa no mercado de gorduras industriais EMEA devido às suas características funcionais equilibradas, combinando a estabilidade das gorduras sólidas com a trabalhabilidade das gorduras líquidas. Sua consistência plástica permite boa espalhabilidade, cristalização controlada e propriedades estruturais uniformes, tornando-as bem adequadas para processos industriais que exigem textura e consistência precisas. As gorduras sólidas permanecem uma forma essencial no mercado devido à sua integridade estrutural, alto ponto de fusão e estabilidade oxidativa. Sua estrutura cristalina rígida proporciona maior durabilidade durante o armazenamento, transporte e processamento industrial em alta temperatura, reduzindo o risco de deformação ou deterioração da qualidade.

Por Aplicação: Processamento de Alimentos Ancora a Receita; Biodiesel Remodela a Curva de Crescimento

O processamento de alimentos respondeu por 31,23% do mercado de gorduras industriais EMEA em 2025, impulsionado pela demanda consistente por gorduras funcionais que melhoram a eficiência de fabricação, a consistência do produto e o desempenho do processamento. As gorduras industriais são essenciais para melhorar a textura, a estabilidade estrutural, a retenção de umidade e a estabilidade oxidativa durante a produção em grande escala, permitindo que os fabricantes mantenham qualidade uniforme em operações de processamento de alto volume. Os avanços nas tecnologias de fracionamento, mistura e interesterificação enzimática permitiram o desenvolvimento de sistemas de gordura especializados com perfis de fusão precisos e características funcionais aprimoradas, apoiando requisitos de fabricação cada vez mais complexos. De acordo com o Governo do Reino Unido, o setor de alimentos e bebidas empregava aproximadamente 3,7 milhões de pessoas em 2025, tornando-o um dos maiores ecossistemas de fabricação da região. Essa escala reforça a demanda sustentada por ingredientes de gordura industrial nas cadeias de valor de produção de alimentos[3]Fonte: Governo do Reino Unido, "Cadeia Alimentar", gov.uk. O biodiesel tem projeção de registrar o crescimento mais rápido a um CAGR de 6,54% até 2031, impulsionado pelo uso crescente de matérias-primas lipídicas renováveis na produção de combustíveis e pela crescente ênfase em soluções de energia de baixo carbono. As gorduras industriais estão ganhando maior adoção como matérias-primas devido às suas características favoráveis de conversão, alto teor energético e compatibilidade com os processos estabelecidos de fabricação de biodiesel. Os avanços no pré-tratamento de matérias-primas, nas tecnologias de transesterificação e nos processos de refino estão melhorando a eficiência da produção, a qualidade do combustível e a utilização de matérias-primas, tornando as gorduras industriais mais viáveis para a produção de biodiesel em grande escala. O crescente foco na eficiência de recursos, nas práticas de economia circular e no uso de matérias-primas renováveis está apoiando ainda mais a expansão do uso de gorduras industriais na fabricação de biocombustíveis.

Análise Geográfica

A Europa respondeu por 72,32% do mercado de gorduras industriais EMEA em 2025, apoiada pelo seu ecossistema de processamento industrial bem desenvolvido, capacidades avançadas de refino e cadeia de valor estabelecida para gorduras vegetais e animais. A região se beneficia de extensa infraestrutura para refino, fracionamento, hidrogenação, mistura e produção de gorduras especiais, permitindo que os fabricantes forneçam gorduras industriais de alta qualidade com características funcionais consistentes. Marcos regulatórios sólidos que regem a segurança alimentar, matérias-primas renováveis, qualidade do produto e sustentabilidade incentivaram a inovação contínua nas tecnologias de processamento de gorduras. A presença de cadeias de suprimentos integradas e indústrias de fabricação a jusante maduras reforçou ainda mais a posição da Europa na produção e consumo de gorduras industriais.

O Oriente Médio e a África têm projeção de registrar o crescimento mais rápido a um CAGR de 7,23% até 2031, apoiados pela expansão da industrialização, pelos crescentes investimentos em indústrias de processamento a jusante e pela crescente capacidade de produção de materiais de base biológica. O desenvolvimento contínuo de infraestrutura de refino, fabricação oleoquímica, instalações de combustíveis renováveis e capacidades de processamento industrial está criando forte demanda por gorduras industriais em toda a região. As melhorias nas redes logísticas, nas tecnologias de processamento e nas cadeias de suprimentos regionais estão aumentando ainda mais a eficiência de fabricação, enquanto a crescente ênfase na diversificação industrial e na agregação de valor doméstico continua a impulsionar a expansão do mercado.

O mercado geral de gorduras industriais EMEA está se beneficiando dos avanços tecnológicos contínuos no processamento de lipídios, da crescente adoção de matérias-primas sustentáveis e renováveis e da crescente demanda por soluções de gordura personalizadas com propriedades funcionais aprimoradas. Os fabricantes estão investindo em tecnologias avançadas de refino, fracionamento e modificação de gorduras para melhorar a qualidade do produto, a eficiência operacional e a conformidade regulatória. Iniciativas de sustentabilidade mais fortes, maior rastreabilidade nas cadeias de suprimentos de matérias-primas e inovação contínua nas formulações de gorduras industriais estão apoiando o desenvolvimento de mercado de longo prazo, permitindo que a região fortaleça sua posição como um importante polo global de produção e consumo de gorduras industriais.

Cenário Competitivo

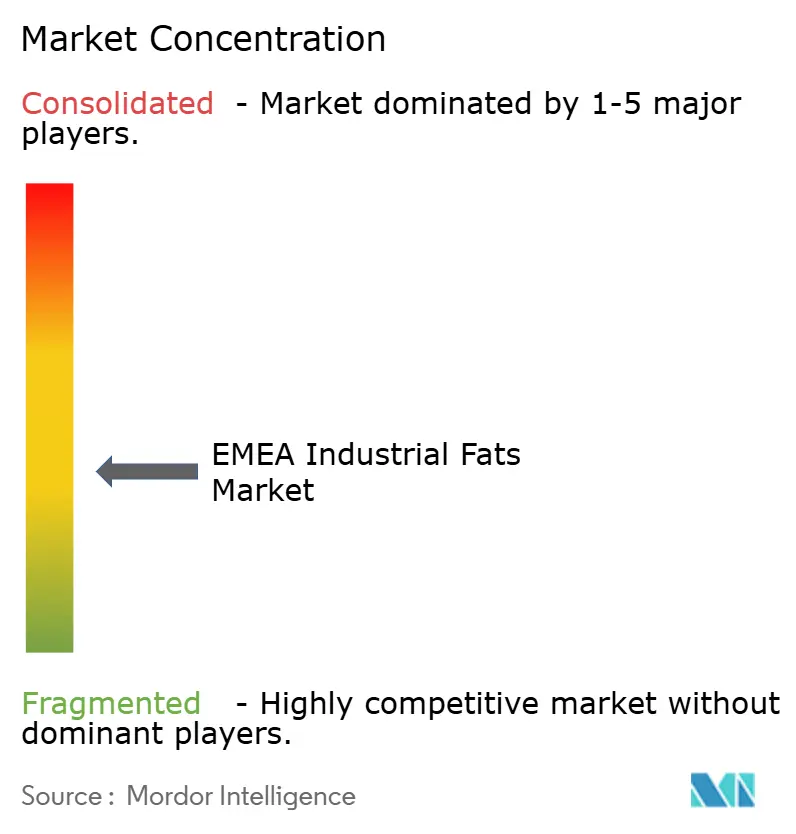

O mercado de gorduras industriais EMEA é moderadamente consolidado, com os principais fabricantes competindo por meio de abastecimento integrado de matérias-primas, capacidades avançadas de refino, amplos portfólios de produtos e acordos de fornecimento de longo prazo com clientes industriais. Os participantes do mercado concentram-se em garantir fornecimentos confiáveis de matérias-primas vegetais e animais por meio de redes de abastecimento diversificadas e parcerias estratégicas de aquisição para garantir produção ininterrupta e qualidade consistente do produto. A forte integração da cadeia de suprimentos — desde o aprovisionamento de matérias-primas e refino até o processamento e a distribuição — permite que os fabricantes otimizem a eficiência operacional, reduzam os prazos de entrega e respondam rapidamente às necessidades industriais em evolução. Empresas como Cargill, Incorporated, Archer Daniels Midland Company, Bunge Limited, Wilmar International Limited e AAK AB mantêm posições competitivas por meio de extensa infraestrutura de processamento e portfólios abrangentes de gorduras industriais.

A concorrência está cada vez mais centrada na inovação tecnológica e na capacidade de fornecer soluções de gordura personalizadas com características funcionais precisas. Os fabricantes continuam a investir em tecnologias avançadas de refino, fracionamento, mistura e interesterificação enzimática para melhorar os perfis de fusão, a estabilidade oxidativa, o comportamento de cristalização, a pureza e o desempenho geral do produto. O monitoramento digital de processos, os sistemas de produção automatizados, as tecnologias de garantia de qualidade e as capacidades analíticas avançadas estão aumentando ainda mais a eficiência de fabricação, garantindo especificações consistentes do produto. Esses avanços tecnológicos permitem que os fornecedores desenvolvam gorduras industriais especializadas que atendam a requisitos cada vez mais rigorosos de desempenho, sustentabilidade e regulamentação em múltiplas aplicações industriais.

O suporte à formulação do cliente e a colaboração técnica representam outro diferencial competitivo fundamental. As empresas líderes trabalham em estreita colaboração com os clientes industriais para desenvolver formulações de gordura específicas para cada aplicação que melhorem a eficiência do processamento, a funcionalidade do produto e a consistência de fabricação. Centros de inovação dedicados, equipes de serviço técnico, instalações de teste em escala piloto e expertise em formulação permitem que os fornecedores otimizem as composições de gordura para requisitos de produção específicos, acelerando os ciclos de desenvolvimento de produtos. Em paralelo, as empresas estão fortalecendo as iniciativas de sustentabilidade por meio do abastecimento certificado de matérias-primas, sistemas aprimorados de rastreabilidade, programas de aquisição responsável e investimentos em processos de fabricação de baixo carbono, reforçando ainda mais sua competitividade de longo prazo no mercado de gorduras industriais EMEA.

Líderes do Setor de Gorduras Industriais EMEA

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Bunge Limited

-

Wilmar International Limited

-

AAK AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AAK, produtora de gorduras e óleos vegetais especiais, anunciou o lançamento do ILLEXAO EN 10, um novo equivalente de manteiga de cacau para aplicações de revestimento que melhora o desempenho e a flexibilidade de formulação.

- Setembro de 2025: A Nourish Ingredients lançou suas gorduras especiais e tecnologia de fermentação de precisão no mercado europeu de fabricação de alimentos, com o estabelecimento de um polo comercial global em Leiden, nos Países Baixos.

Escopo do Relatório do Mercado de Gorduras Industriais EMEA

As gorduras industriais geralmente se referem a gorduras fabricadas artificialmente em grande escala para a produção de alimentos, principalmente gorduras trans e gorduras interesterificadas. O mercado de gorduras industriais EMEA é segmentado por tipo de produto, fonte, forma, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em gorduras especiais, gorduras hidrogenadas, gorduras fracionadas, gorduras misturadas e outros. Com base na fonte, o mercado é segmentado em base vegetal e base animal. Com base na forma, o mercado é segmentado em líquida, semissólida e sólida. Com base na aplicação, o mercado é segmentado em processamento de alimentos, biodiesel, oleoquímicos, surfactantes e detergentes, lubrificantes e graxas, cosméticos e cuidados pessoais, alimentação animal e produtos farmacêuticos. Com base na geografia, o mercado é segmentado em Europa e Oriente Médio e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Gorduras Especiais |

| Gorduras Hidrogenadas |

| Gorduras Fracionadas |

| Gorduras Misturadas |

| Outros |

| Base Vegetal |

| Base Animal |

| Líquida |

| Semissólida |

| Sólida |

| Processamento de Alimentos |

| Biodiesel |

| Oleoquímicos |

| Surfactantes e Detergentes |

| Lubrificantes e Graxas |

| Cosméticos e Cuidados Pessoais |

| Alimentação Animal |

| Produtos Farmacêuticos |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Gorduras Especiais | |

| Gorduras Hidrogenadas | ||

| Gorduras Fracionadas | ||

| Gorduras Misturadas | ||

| Outros | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Por Forma | Líquida | |

| Semissólida | ||

| Sólida | ||

| Por Aplicação | Processamento de Alimentos | |

| Biodiesel | ||

| Oleoquímicos | ||

| Surfactantes e Detergentes | ||

| Lubrificantes e Graxas | ||

| Cosméticos e Cuidados Pessoais | ||

| Alimentação Animal | ||

| Produtos Farmacêuticos | ||

| Por Geografia | Europa | Reino Unido |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da demanda por gorduras industriais EMEA até 2031?

Os principais impulsionadores são a crescente demanda por matérias-primas para biodiesel e SAF sob a política da UE, a reformulação contínua de alimentos após os limites de gorduras trans e a expansão da fabricação de alimentos processados em toda a Europa e no Oriente Médio e África.

Qual é o tamanho do espaço de gorduras industriais EMEA em 2026 e para onde está se dirigindo?

O mercado de gorduras industriais EMEA situou-se em 61,29 bilhões de USD em 2026 e tem previsão de atingir 79,08 bilhões de USD até 2031 a um CAGR de 5,23%.

Qual categoria de produto lidera a receita neste espaço?

As gorduras especiais lideraram em 2025 com uma participação de 38,41% porque são amplamente utilizadas em confeitaria, recheios de panificação, nutrição infantil e produtos análogos a laticínios.

Qual uso final está crescendo mais rapidamente em toda a região?

O biodiesel é a aplicação de crescimento mais rápido com um CAGR projetado de 6,54% até 2031, apoiado pela maior demanda por combustíveis renováveis em toda a UE.

Página atualizada pela última vez em: