Tamanho e Participação do Mercado de Gestão de Instalações da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2026) | 134.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 161.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da América do Sul por Mordor Intelligence

O mercado de gestão de instalações da América do Sul atingiu USD 134,32 bilhões em 2026 e está projetado para avançar para USD 161,43 bilhões até 2031, refletindo um CAGR de 3,75% ao longo do período de previsão. A adoção de prestação de serviços terceirizados, a expansão de plataformas prediais habilitadas por IoT e a pressão regulatória por contratos de trabalho formais estão convergindo para impulsionar as organizações em direção a modelos de manutenção preditiva e orientados por dados. A Taxonomia Sustentável do Brasil agora obriga as empresas listadas a divulgar riscos relacionados ao clima, levando proprietários e operadores industriais a incorporar métricas de eficiência energética nos contratos de gestão de instalações, enquanto a onda de desregulamentação da Argentina abriu seu mercado a fornecedores multinacionais, apesar da volatilidade cambial. Os serviços técnicos continuam a dominar a receita porque setores com uso intensivo de ativos, como mineração e manufatura, dependem do funcionamento contínuo de sistemas mecânicos, elétricos e hidráulicos, mas os serviços de suporte estão se expandindo mais rapidamente à medida que os centros logísticos de comércio eletrônico e as redes de hotelaria ampliam as operações 24 horas por dia, 7 dias por semana. A intensidade competitiva está aumentando à medida que os integradores globais implantam plataformas digitais, forçando as empresas regionais menores a se modernizarem ou arriscarem ser deslocadas.

Principais Conclusões do Relatório

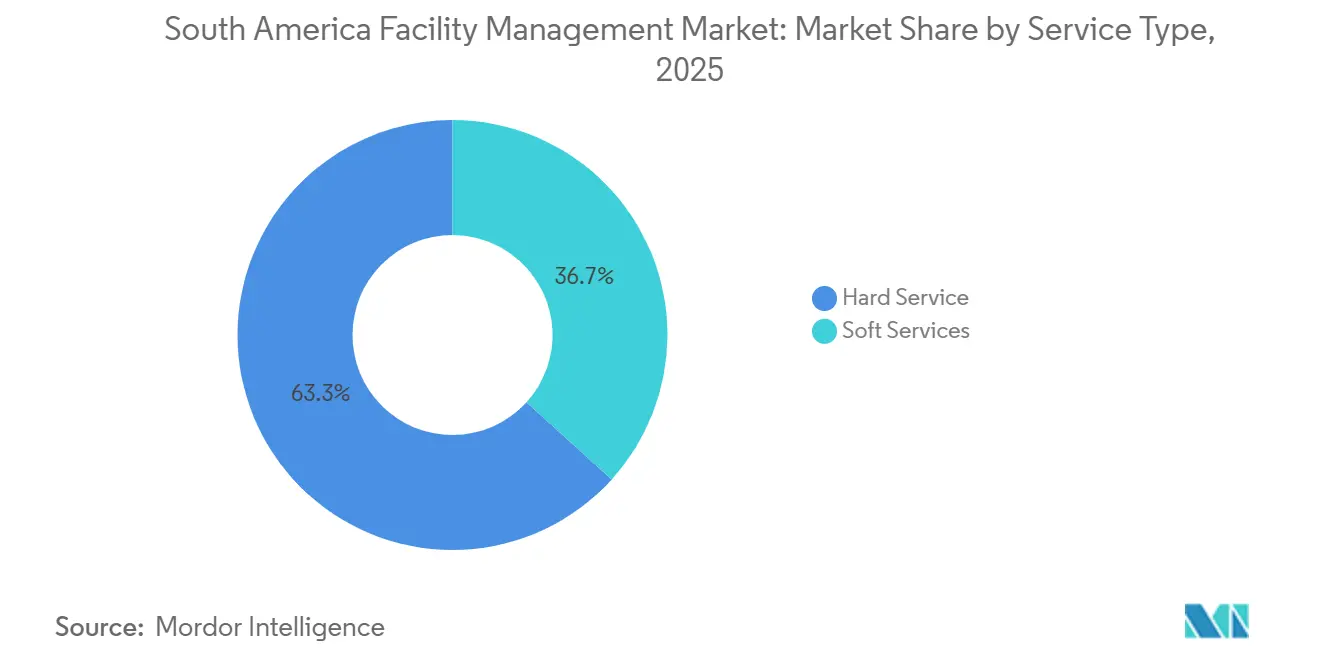

- Por tipo de serviço, os serviços técnicos lideraram com uma participação de receita de 63,27% em 2025; os serviços de suporte estão projetados para se expandir a um CAGR de 4,01% até 2031.

- Por modelo de entrega, a prestação interna deteve 56,91% do tamanho do mercado de gestão de instalações da América do Sul em 2025, enquanto os modelos terceirizados têm previsão de crescer a um CAGR de 3,89% até 2031.

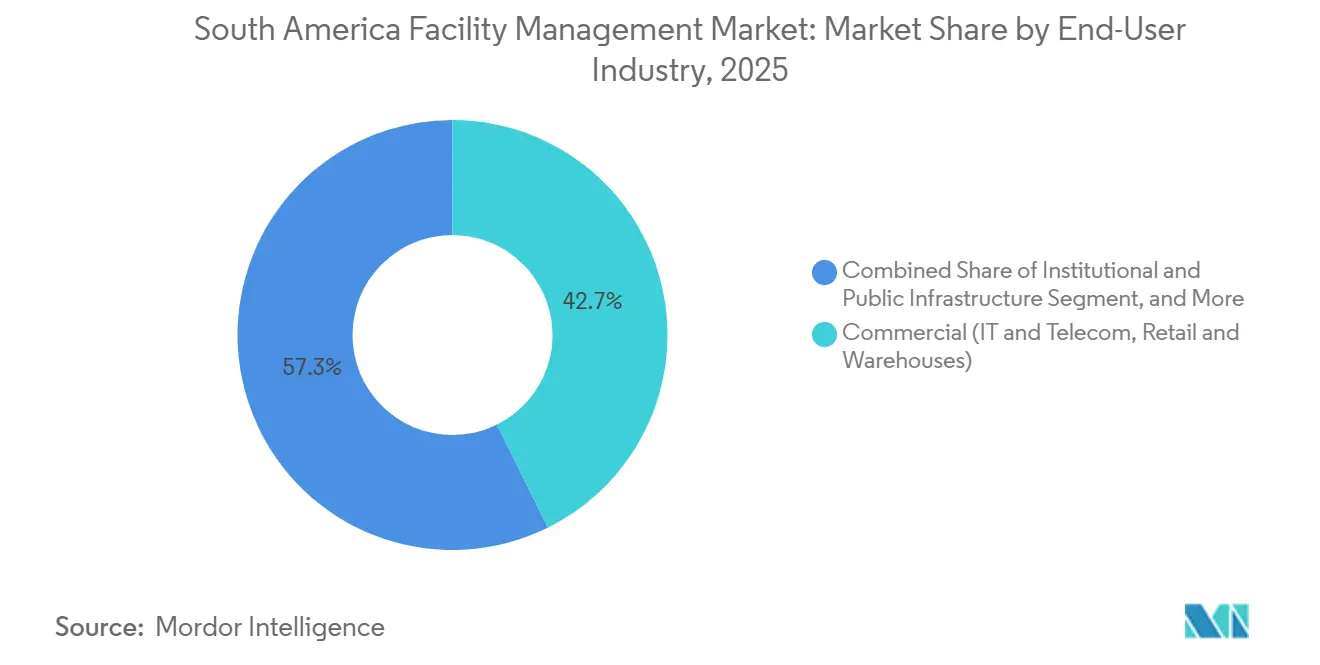

- Por setor do usuário final, as instalações comerciais contribuíram com 42,68% da receita em 2025, enquanto os segmentos institucional e de infraestrutura pública devem registrar o maior CAGR de 4,26% até 2031.

- Por país, o Brasil respondeu por 40,19% da participação do mercado de gestão de instalações da América do Sul em 2025, e o agrupamento do Restante da América do Sul está preparado para se expandir a um CAGR de 4,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da Terceirização | +0.90% | Brasil, Argentina, Chile — mais forte nas regiões metropolitanas de São Paulo, Buenos Aires e Santiago | Médio prazo (2 a 4 anos) |

| Integração de Tecnologia nos Fluxos de Trabalho de Gestão de Instalações | +0.70% | Brasil (São Paulo, Rio de Janeiro), Chile (Santiago), Colômbia (Bogotá) | Longo prazo (≥4 anos) |

| Instalações Alinhadas a ESG e Mandatos de Emissão Líquida Zero | +0.60% | Brasil (mandatos federais e estaduais), Chile (compromissos com energia renovável), Colômbia | Médio prazo (2 a 4 anos) |

| Demanda por Contratos Integrados de Gestão de Instalações | +0.50% | Brasil, Argentina, Restante da América do Sul, concentrado nos segmentos comercial e institucional | Médio prazo (2 a 4 anos) |

| Expansão de Infraestruturas de Centros de Dados de Borda e Micro | +0.40% | Brasil (São Paulo, Rio de Janeiro), Chile (Santiago), Colômbia (Bogotá, Medellín) | Longo prazo (≥4 anos) |

| Construção de Instalações Industriais Impulsionada pelo Nearshoring | +0.50% | Brasil (corredor automotivo em Minas Gerais, São Paulo), Argentina (Córdoba), Chile (região de mineração de Antofagasta) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Terceirização

As empresas em toda a América do Sul estão acelerando a transição de equipes internas para gestores de instalações terceirizados, a fim de converter folhas de pagamento fixas em custos variáveis e acessar competências especializadas em gestão de energia, segurança contra incêndio e sistemas digitais de ordens de serviço. O GPS Group reportou que a receita líquida cresceu 56% em relação ao ano anterior, para BRL 4,113 bilhões (USD 750 milhões) no terceiro trimestre de 2024, após a conquista de milhares de novos contratos terceirizados.[1]GPS Group, "Divulgação de Resultados do 3T 2024," gpsgroup.com.br O código trabalhista atualizado do Brasil endureceu as penalidades por classificação incorreta de trabalhadores, incentivando as empresas a formalizar as relações de serviço com fornecedores de gestão de instalações que possuem certificações ISO 9001.[2]Presidência da República, "Decreto 12 705 de 2025, Taxonomia Sustentável," planalto.gov.br O pacote de desregulamentação da Argentina reduziu os pisos salariais e simplificou as demissões, tornando a prestação terceirizada atraente mesmo em meio à volatilidade do peso. Empresas de médio porte sem escala de aquisição estão, portanto, migrando para acordos de serviços agrupados que transferem o risco de conformidade e introduzem precificação baseada em resultados. O resultado é um pipeline consistente de licitações de gestão de instalações de vários anos nos corredores de manufatura e logística.

Integração de Tecnologia nos Fluxos de Trabalho de Gestão de Instalações

Sensores de IoT, sistemas computadorizados de gestão de manutenção e modelagem de informações de construção estão redefinindo a prestação de serviços ao possibilitar a manutenção preditiva que reduz o tempo de inatividade e prolonga a vida útil dos ativos. A ISS observou que 21 extensões de contratos no terceiro trimestre de 2025 incluíram nove expansões de escopo vinculadas a painéis digitais que combinam ordens de serviço, consumo de energia e métricas de qualidade do ar interno, impulsionando um crescimento orgânico de 4,9% e uma taxa de retenção de 94%.[3]ISS A/S, "Atualização de Negociações do 3T 2025," issworld.com A plataforma OpenBlue da Johnson Controls, implantada em São Paulo e Santiago, otimiza os tempos de operação de sistemas de climatização por meio de aprendizado de máquina, reduzindo os gastos com energia em 15 a 20% enquanto mantém o conforto dentro dos limites da Norma ASHRAE 55.[4]Johnson Controls, "Estudos de Caso OpenBlue," johnsoncontrols.com O instituto de metrologia do Brasil atualizou as diretrizes de calibração em 2024 para que os terminais de IoT atendam às normas de rastreabilidade exigidas para auditorias ISO 50001. Apesar desses avanços, uma pesquisa da JLL mostrou que a adoção de tecnologia entre os usuários de gestão de instalações da América do Sul ainda fica atrás da média global em cerca de 10 pontos percentuais devido a restrições de capital e suporte limitado de fornecedores em português e espanhol. Essa lacuna tecnológica confere aos fornecedores multinacionais uma vantagem clara ao concorrer por grandes contratos integrados.

Instalações Alinhadas a ESG e Mandatos de Emissão Líquida Zero

As regras de divulgação de riscos climáticos estão forçando proprietários e operadores industriais a quantificar e reduzir as emissões de Escopo 1 a 3, criando demanda por parceiros de gestão de instalações com ferramentas robustas de sustentabilidade. O regulador de valores mobiliários do Brasil tornou obrigatórios os relatórios IFRS S1 e S2 a partir do exercício fiscal de 2026, obrigando as empresas a rastrear a pegada de carbono de cada edifício que possuem. Os contratos de gestão de instalações agora agrupam auditorias energéticas, retrofits de LED, instalação de painéis solares e monitoramento de refrigerantes sob acordos de nível de serviço vinculados ao desempenho. O Itaú Unibanco obteve a certificação ISO 14001 em sua sede ao instalar 34 MWp de energia solar em telhados e desviar 98% dos resíduos de aterros sanitários, demonstrando como os parceiros de gestão de instalações podem entregar resultados ESG mensuráveis. A estratégia energética do Chile oferece créditos fiscais a edifícios comerciais que alcançam a certificação LEED Ouro, impulsionando ainda mais a demanda por expertise em gestão de instalações com foco em sustentabilidade.

Demanda por Contratos Integrados de Gestão de Instalações

As empresas estão consolidando linhas de serviço fragmentadas, como limpeza, segurança, catering e sistemas de climatização, sob acordos únicos e integrados que vinculam os pagamentos a resultados quantificáveis. A extensão de dezembro de 2025 da Cushman & Wakefield com a BHP abrange 1,46 milhão de pés quadrados em 12 países e vincula a remuneração ao consumo de energia por metro quadrado, índices de satisfação dos inquilinos e incidentes de conformidade. A ISS reportou que seis novas grandes contas conquistadas no primeiro semestre de 2025 apresentavam escopos integrados, sustentando uma taxa de crescimento orgânico de 4,1%. Os órgãos públicos estão seguindo o mesmo caminho: a solicitação de informações do Banco Mundial de 2024 para seu campus em Brasília exigiu que os licitantes possuíssem certificações ISO 9001, ISO 14001 e ISO 45001 e fornecessem estruturas de governança consolidadas. Os contratos integrados reduzem a sobrecarga de gestão de fornecedores e alinham os incentivos dos prestadores com os objetivos de negócios dos clientes, tornando-os o modelo de serviço de crescimento mais rápido em toda a região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Econômica e Oscilações Cambiais | -0.80% | Argentina (depreciação do peso), Brasil (flutuações do real), exposição regional aos ciclos de commodities | Curto prazo (≤2 anos) |

| Cenário Regulatório Fragmentado entre os Países | -0.50% | Brasil (27 códigos estaduais de segurança contra incêndio), Argentina (regras trabalhistas provinciais), Chile (alvarás municipais de construção) | Médio prazo (2 a 4 anos) |

| Baixa Adoção de Tecnologia entre os Menores Fornecedores de Gestão de Instalações | -0.30% | Brasil (estados do interior), Argentina (províncias fora de Buenos Aires), Paraguai, Bolívia | Longo prazo (≥4 anos) |

| Alta Informalidade no Mercado de Trabalho de Serviços de Instalações | -0.40% | Brasil, Argentina, Peru, concentrado em serviços de limpeza, segurança e residenciais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Econômica e Oscilações Cambiais

A inflação elevada e as bruscas variações cambiais comprimem as margens dos contratos e desestimulam os compromissos de capital de longo prazo. A inflação da Argentina atingiu 117% em 2024, forçando os fornecedores de gestão de instalações a renegociar preços trimestralmente e indexar salários aos índices de preços ao consumidor, enquanto a queda do peso de 350 para mais de 1.000 por USD pressionou as empresas com dívidas denominadas em dólares. O banco central do Brasil elevou sua taxa de política monetária para 14,75% em maio de 2025 para conter a inflação de serviços, aumentando os custos de captação para empresas de gestão de instalações que financiam a compra de equipamentos. As oscilações nos preços das commodities acrescentam incerteza porque os orçamentos nacionais vinculados às exportações de cobre, minério de ferro e soja influenciam os gastos públicos com gestão de instalações. Essa volatilidade força os fornecedores a incorporar cláusulas de reajuste agressivas ou a adotar estratégias de hedge que podem afastar clientes sensíveis ao preço.

Cenário Regulatório Fragmentado entre os Países

Códigos de construção, estatutos trabalhistas e regras ambientais divergentes inflam os custos de conformidade e dificultam as eficiências de escala. Os 27 estados do Brasil mantêm normas separadas de segurança contra incêndio, o que significa que os técnicos de gestão de instalações precisam se capacitar em múltiplos protocolos de inspeção ao atender clientes em diferentes estados. As províncias da Argentina diferem nas regras de pagamento de horas extras e nos marcos de negociação sindical, complicando o planejamento nacional da força de trabalho. No Chile, os prazos para alvarás municipais de construção variam de 30 dias em Santiago a seis meses em municípios menores, atrasando as entregas de instalações e o início dos contratos de gestão de instalações. Essas discrepâncias dificultam a implantação de modelos de serviço padronizados e aumentam a sobrecarga administrativa para operadores multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Receita Dominada pelos Serviços Técnicos com Uso Intensivo de Ativos

Os serviços técnicos capturaram 63,27% da receita de 2025, pois setores com uso intensivo de capital, como mineração, energia e farmacêuticos, dependem do funcionamento contínuo de sistemas mecânicos, elétricos e hidráulicos para evitar perdas de produção e penalidades regulatórias. Dentro dessa fatia do mercado de gestão de instalações da América do Sul, a demanda é impulsionada pelas minas de cobre chilenas que exigem sistemas de climatização e ar comprimido ininterruptos, e pelas salas limpas brasileiras que devem passar por rigorosas auditorias de Boas Práticas de Fabricação. Os serviços de suporte, embora menores, estão impulsionando o crescimento futuro a um CAGR de 4,01%, à medida que os centros de comércio eletrônico adicionam turnos de limpeza, segurança e catering para atender às operações de armazéns 24 horas por dia, 7 dias por semana. Os serviços de segurança contra incêndio ganharam destaque desde que a tragédia da boate Kiss motivou regras mais rígidas de alarme e saída de emergência, embora a fiscalização varie por município.

Os serviços de suporte também se beneficiam da recuperação da hotelaria, com a ocupação hoteleira brasileira e a receita por quarto disponível se aproximando dos picos pré-pandemia em 2025. No entanto, a informalidade persistente — 69% dos trabalhadores brasileiros de serviços residenciais não possuem contratos formais — limita a qualidade do serviço e aumenta a rotatividade. Os fornecedores de limpeza e catering que oferecem treinamento estruturado e certificação estão ganhando participação à medida que os clientes exigem padrões mais elevados de higiene. No geral, o tamanho do mercado de gestão de instalações da América do Sul associado aos serviços de suporte está, portanto, se expandindo mais rapidamente do que a base de serviços técnicos, mas esta última permanece indispensável para a conformidade regulatória e a preservação de ativos.

Por Tipo de Oferta: A Terceirização Ganha Impulso e os Modelos Integrados Lideram

A prestação interna ainda representou 56,91% dos gastos de 2025, refletindo a preferência histórica dos grandes conglomerados industriais e hospitais públicos pelo controle direto da mão de obra. A Vale, por exemplo, mantém equipes próprias de gestão de instalações em seus complexos de mineração para sincronizar as janelas de manutenção com os ciclos de produção. No entanto, os modelos terceirizados têm previsão de crescer a um CAGR de 3,89%, à medida que os clientes convertem custos fixos em taxas variáveis e transferem o risco de conformidade para fornecedores certificados pela ISO. Os contratos de serviço único permanecem comuns entre as PMEs, mas elevam a sobrecarga administrativa e obscurecem a responsabilidade quando as lacunas de serviço se sobrepõem.

Os contratos agrupados que reúnem dois ou mais serviços sob um único acordo oferecem uma etapa de transição, enquanto os contratos integrados de gestão de instalações — previstos como o subsegmento de crescimento mais rápido, a aproximadamente 4,2% — incorporam a responsabilidade estratégica com um único fornecedor. O acordo da Cushman & Wakefield com a BHP e o aumento das extensões de contas-chave da ISS ilustram como os escopos integrados melhoram a retenção e elevam as margens. O setor de gestão de instalações da América do Sul, portanto, vê a prestação integrada ganhando preferência entre as multinacionais e as entidades públicas, auxiliada pela Lei Federal brasileira 14.133/2021, que recompensa a contratação baseada em desempenho. Como resultado, o tamanho do mercado de gestão de instalações da América do Sul derivado de arranjos integrados terceirizados está definido para crescer de forma constante ao longo da década.

Por Setor do Usuário Final: O Estoque Comercial Lidera, o Crescimento Institucional Acelera

Os ativos comerciais — escritórios, varejo, armazéns e centros de dados — detiveram 42,68% da receita de 2025 porque combinam altas densidades de ocupação com imperativos de experiência dos inquilinos. A vacância de armazéns Classe A em São Paulo de 7,7% no terceiro trimestre de 2025, a mais baixa desde 2013, empurrou os aluguéis pedidos para BRL 40 por metro quadrado e intensificou a demanda por manutenção de niveladores de docas, verificações de refrigeração e limpeza ininterrupta. As instalações de colocação em centros de dados exigem garantias de disponibilidade que atendam aos padrões Tier III ou IV do Uptime Institute, exigindo especialistas em gestão de instalações versados em redundância N+1 e resfriamento de precisão.

Os locais institucionais e de infraestrutura pública — campi governamentais, universidades e terminais de transporte — estão projetados para se expandir a um CAGR de 4,26%, o mais rápido entre os usuários finais, impulsionados por concessões de PPP como o projeto de renovação urbana Campos Elísios de São Paulo. Os hospitais estão terceirizando funções não clínicas para atender a rigorosos padrões de controle de infecção, enquanto as redes hoteleiras capitalizam a recuperação do turismo para restaurar os níveis de pessoal pré-pandemia. Consequentemente, a participação de mercado de gestão de instalações da América do Sul dos usuários institucionais aumentará mesmo que o segmento comercial mantenha a maior presença absoluta.

Análise Geográfica

O Brasil comandou 40,19% do mercado em 2025, apoiado pelo maior inventário de edifícios do continente e pelas concentrações de centros de negócios em São Paulo e Rio de Janeiro. A absorção líquida no setor de escritórios de São Paulo foi 18% maior no acumulado do ano em comparação com 2024, e os centros logísticos ao redor de Guarulhos e Cajamar registraram aluguéis premium, sustentando a demanda por serviços técnicos e de suporte. A Resolução 193 obriga as empresas listadas a adotar as divulgações de sustentabilidade das IFRS a partir de 2026, incorporando ainda mais as métricas ESG nos contratos de gestão de instalações. No entanto, um regime fragmentado de códigos estaduais de segurança contra incêndio eleva a complexidade de conformidade e favorece os fornecedores com ampla expertise regulatória.

A Argentina deteve uma participação estimada de 18% em 2025, apesar da inflação de 117% no ano anterior. O pacote de desregulamentação do presidente Milei removeu os tetos de preços setoriais e simplificou os códigos trabalhistas, facilitando a entrada no mercado para fornecedores multinacionais de gestão de instalações. Buenos Aires concentra aproximadamente 60% da demanda nacional, enquanto o polo automotivo de Córdoba está modernizando as linhas de produção após a eliminação das cotas de importação. No entanto, as oscilações cambiais permanecem um obstáculo porque a maioria dos custos de insumos de gestão de instalações é indexada ao dólar americano.

O segmento do Restante da América do Sul — Chile, Colômbia, Peru e economias menores — registrou o crescimento previsto mais rápido, de 4,07%. A meta de 70% de eletricidade renovável do Chile até 2030 oferece incentivos fiscais para propriedades com certificação LEED Ouro que contratam empresas de gestão de instalações com foco ambiental. Google, AWS e Oracle expandiram suas infraestruturas de centros de dados no Chile e no Brasil, catalisando a demanda especializada em gestão de instalações para resfriamento de precisão e supressão de incêndio. O roteiro de emissão líquida zero da Colômbia exige uma redução de 30% na intensidade energética dos edifícios até 2030, criando oportunidades para projetos de retrofit de LED e automação predial. Os campos de mineração do Peru sustentam uma necessidade constante de catering e logística em locais remotos, embora a agitação social possa atrasar novos projetos.

Cenário Competitivo

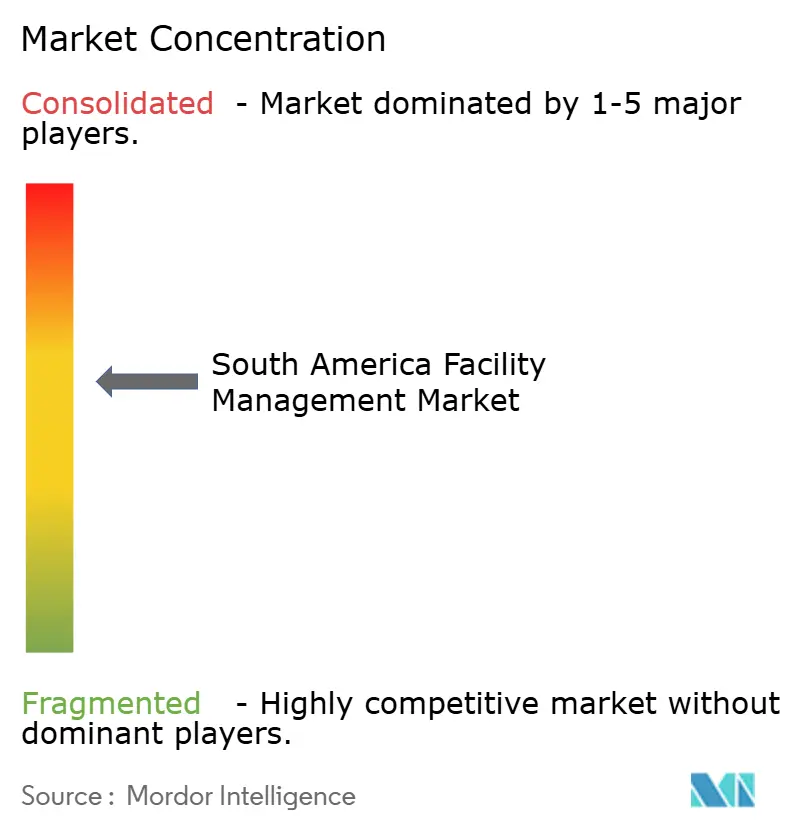

O mercado de gestão de instalações da América do Sul é moderadamente fragmentado, com os dez principais fornecedores controlando aproximadamente 35 a 40% da receita. Os integradores globais ISS, Sodexo, CBRE, Cushman & Wakefield e JLL competem em processos padronizados, transparência digital e cobertura multinacional, frequentemente conquistando contratos de contas-chave que agrupam serviços técnicos e de suporte. O GPS Group lidera o grupo de especialistas regionais após sua aquisição da GRSA em 2024, elevando a receita dos últimos doze meses para BRL 16,96 bilhões e o quadro de funcionários para 187.000 colaboradores. Empresas de nicho como Leadec Brazil e Brasanitas prosperam nos segmentos industrial e de saúde, onde as certificações específicas do setor são obrigatórias.

A tecnologia é o principal diferenciador. A ISS relata que as plataformas digitais de ordens de serviço elevam a retenção para 94%, e o conjunto OpenBlue da Johnson Controls reduz o consumo de energia dos clientes em até 20%. As empresas locais menores que dependem de planilhas têm dificuldade em cumprir as garantias de nível de serviço, conferindo às multinacionais uma vantagem de desempenho. Oportunidades de espaço em branco persistem em cidades de médio porte onde os parques industriais carecem de cobertura integrada, em hospitais que migram da gestão de instalações interna para a terceirizada, e em locais de micro centros de dados que exigem protocolos especializados de resfriamento e segurança.

A pressão sobre os preços permanece elevada porque os clientes negociam cláusulas de reajuste agressivas para compensar a inflação e a volatilidade cambial. No entanto, os fornecedores capazes de combinar manutenção preditiva com relatórios ESG e processos robustos de conformidade trabalhista obtêm margens premium. A consolidação é provável à medida que os especialistas regionais buscam escala para financiar atualizações tecnológicas e para igualar o alcance transfronteiriço dos concorrentes globais.

Líderes do Setor de Gestão de Instalações da América do Sul

Sodexo SA

ISS A/S

CBRE Group Inc.

Cushman & Wakefield plc

Brasanitas Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Cushman & Wakefield prorrogou um contrato global com a BHP cobrindo 1,46 milhão de pés quadrados em 12 países, integrando serviços técnicos e de suporte sob KPIs baseados em resultados para energia, satisfação dos inquilinos e incidentes de conformidade.

- Outubro de 2025: A ISS conquistou um novo contrato de conta-chave avaliado acima de DKK 100 milhões anuais, impulsionando um crescimento orgânico de 4,9% e elevando a retenção para 94%.

- Julho de 2025: A ISS ganhou um contrato integrado de gestão de instalações na América do Norte superior a DKK 100 milhões por ano, destacando a escalabilidade de sua plataforma digital global.

- Maio de 2025: O banco central do Brasil elevou a taxa Selic para 14,75%, aumentando os custos de financiamento de mão de obra e equipamentos para os fornecedores de gestão de instalações.

Escopo do Relatório do Mercado de Gestão de Instalações da América do Sul

O Relatório do Mercado de Gestão de Instalações da América do Sul é Segmentado por Tipo de Serviço (Serviços Técnicos, Serviços de Suporte), Tipo de Oferta (Interno, Terceirizado), Setor do Usuário Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processos, Outros Setores do Usuário Final), e Geografia (Brasil, Argentina, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Mecânicos, Elétricos e Hidráulicos e Climatização | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte Administrativo e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns) |

| Hotelaria (Hotéis, Restaurantes e Estabelecimentos de Grande Porte) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores do Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Brasil |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Mecânicos, Elétricos e Hidráulicos e Climatização | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte Administrativo e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns) | |

| Hotelaria (Hotéis, Restaurantes e Estabelecimentos de Grande Porte) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores do Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

| Por País | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de instalações da América do Sul até 2031?

Espera-se que o mercado atinja USD 161,43 bilhões até 2031, expandindo-se a um CAGR de 3,75%.

Qual categoria de serviço detém atualmente a maior participação de receita?

Os serviços técnicos, incluindo manutenção de sistemas mecânicos, elétricos e hidráulicos e de climatização, responderam por 63,27% da receita de 2025.

Por que os contratos integrados de gestão de instalações estão ganhando popularidade?

Os acordos integrados reduzem a sobrecarga de gestão de fornecedores, vinculam os pagamentos a resultados de desempenho e estão alinhados com as regulamentações que favorecem a prestação de serviços agrupados.

Como a regulamentação ESG influencia a demanda por gestão de instalações?

As divulgações obrigatórias de riscos climáticos e as metas de energia renovável pressionam os proprietários de edifícios a contratar parceiros de gestão de instalações capazes de rastrear e reduzir as emissões de Escopo 1 a 3.

Qual país tem previsão de crescimento mais rápido na região?

O agrupamento do Restante da América do Sul — Chile, Colômbia, Peru e mercados vizinhos — está projetado para registrar um CAGR de 4,07% até 2031.

Quais capacidades tecnológicas diferenciam os principais fornecedores de gestão de instalações?

Plataformas digitais de ordens de serviço, manutenção preditiva habilitada por IoT e painéis de energia em tempo real ajudam os fornecedores a reduzir o tempo de inatividade, diminuir custos e atingir as metas ESG.

Página atualizada pela última vez em: