Tamanho e Participação do Mercado de Casa Inteligente do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

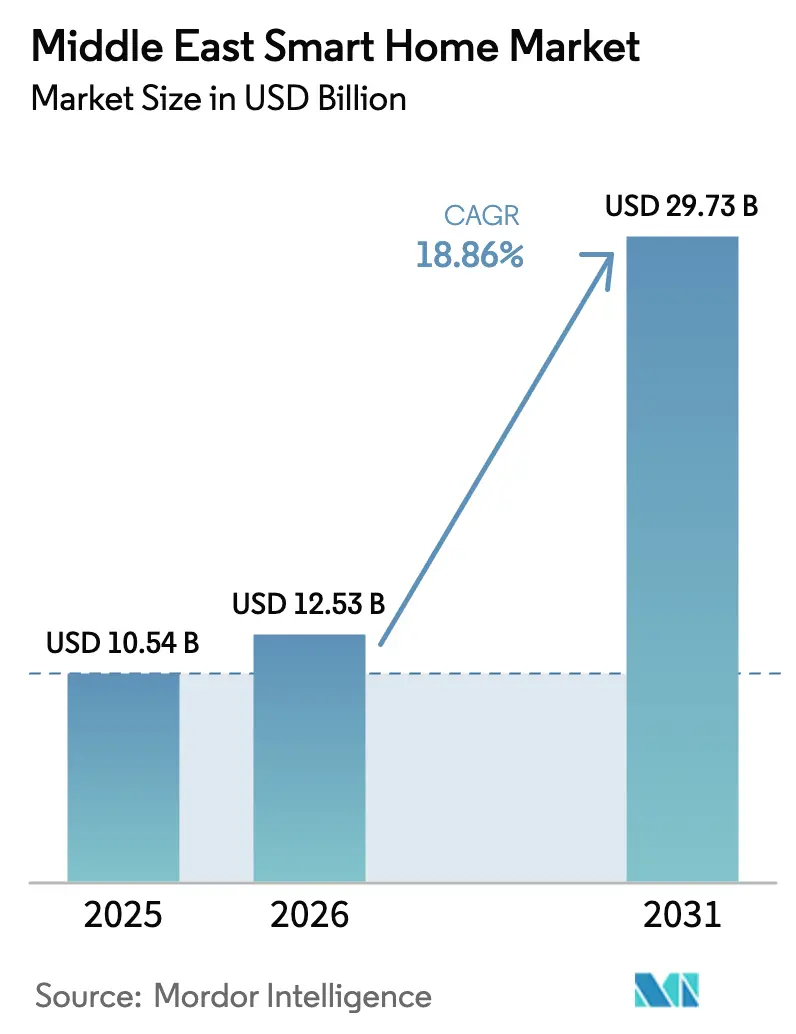

| Tamanho do mercado no ano base (2025) | 10.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casa Inteligente do Oriente Médio por Mordor Intelligence

O tamanho do mercado de casa inteligente do Oriente Médio está projetado para expandir de USD 10,54 bilhões em 2025 e USD 12,53 bilhões em 2026 para USD 29,73 bilhões até 2031, registrando uma CAGR de 18,86% entre 2026 e 2031. O robusto apoio de fundos soberanos a programas de cidades inteligentes em áreas não desenvolvidas, a cobertura de fibra até o domicílio quase universal no Golfo e as reformas tarifárias que expõem os domicílios aos custos reais de eletricidade estão convertendo soluções de residência conectada de melhorias de estilo de vida em infraestrutura obrigatória. Megaprojetos municipais como NEOM, Lusail City e Expo City Dubai incorporam especificações de interoperabilidade de dispositivos, cibersegurança e eficiência energética nos códigos de construção, criando efetivamente canais de demanda cativos que contornam as lentas curvas de adoção no varejo. As operadoras de telecomunicações estão transformando a implantação de fibra em motores de venda cruzada por meio de pacotes de dispositivo como serviço, enquanto algoritmos de manutenção preditiva baseados em inteligência artificial demonstram economias de energia mensuráveis de 15 a 37%, encurtando os períodos de retorno do investimento para compradores de renda média. A consolidação de padrões em torno do Matter reduz ainda mais o aprisionamento tecnológico, eliminando a última barreira técnica que impedia os domicílios de expandir além de dispositivos de propósito único.

Principais Conclusões do Relatório

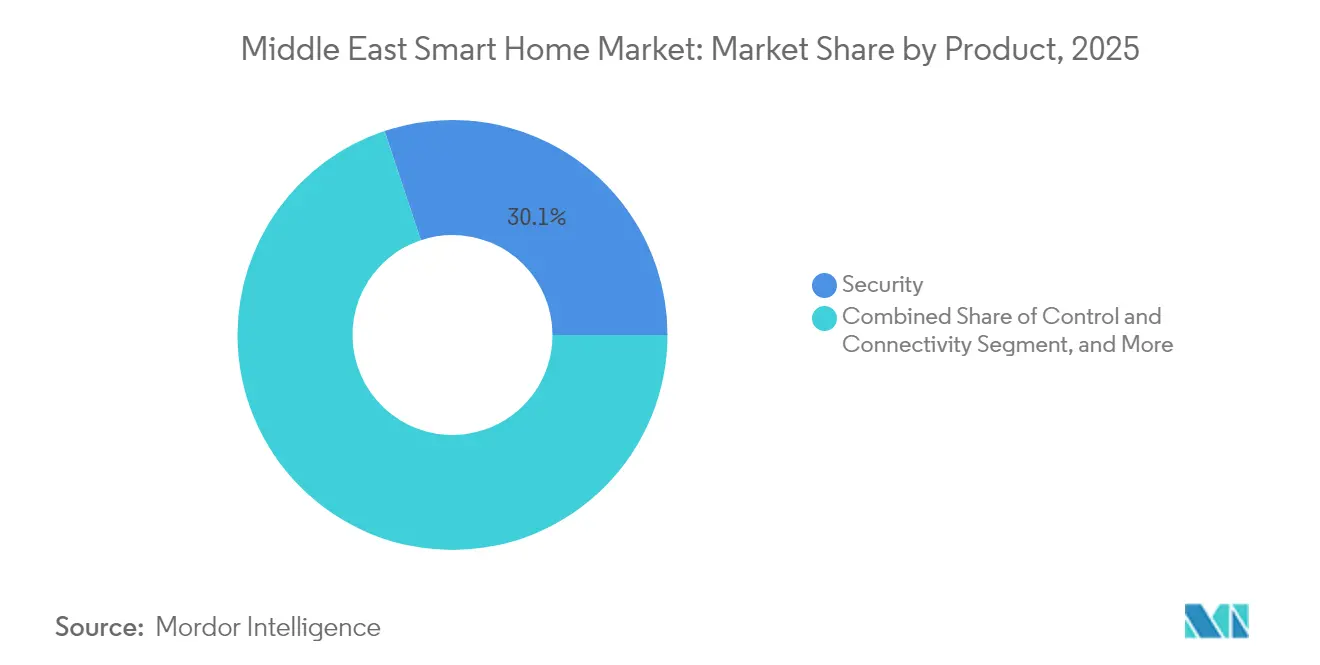

- Por categoria de produto, segurança representou 29,86% da receita de 2025, enquanto a gestão de energia está prevista para avançar a uma CAGR de 19,13% até 2031.

- Por tecnologia de conectividade, o Wi-Fi detinha 57,21% das implantações de 2025, mas o Matter está projetado para crescer a uma CAGR de 20,14% até 2031.

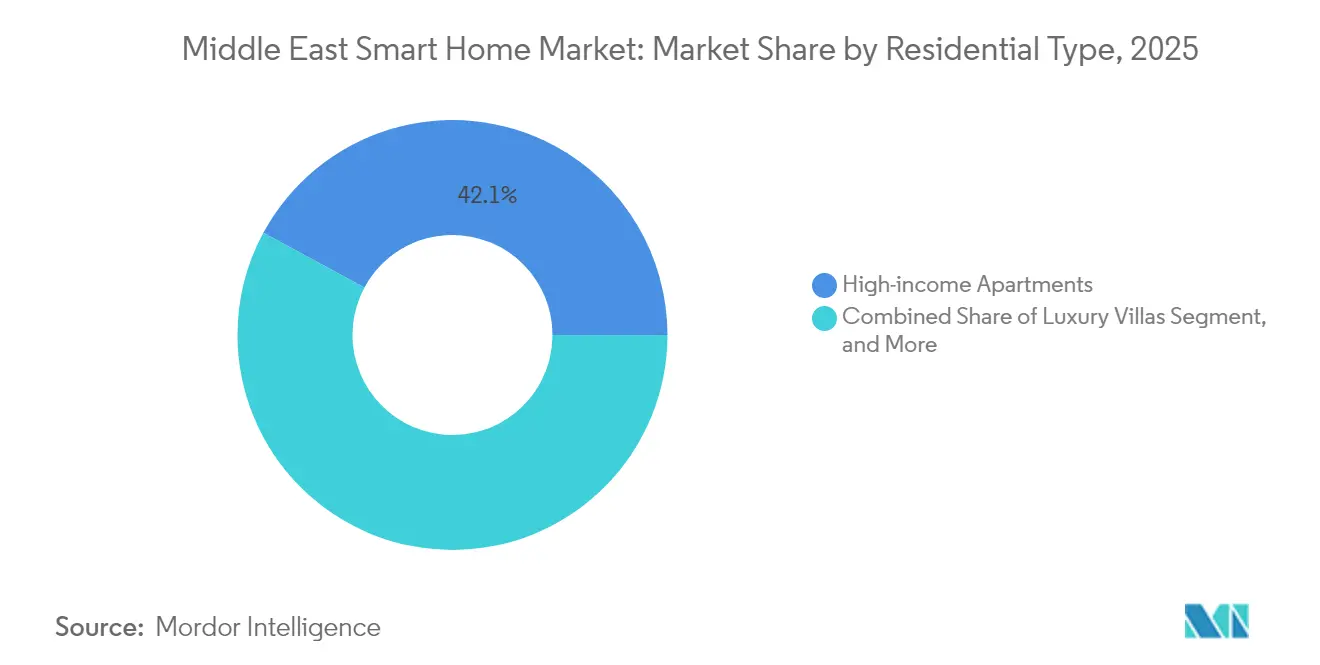

- Por tipo residencial, apartamentos de alta renda representaram 42,63% das instalações de 2025, enquanto habitações de baixa renda devem registrar uma CAGR de 19,43% até 2031.

- Por canal de vendas, as compras diretas ao consumidor online capturaram 38,12% do faturamento de 2025, mas os serviços em pacote das operadoras de telecomunicações devem acelerar a uma CAGR de 20,16% até 2031.

- Por país, os Emirados Árabes Unidos lideraram com 28,13% da receita de 2025, enquanto a Arábia Saudita está prevista para expandir a uma CAGR de 19,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casa Inteligente do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de Cidades Inteligentes da Visão Governamental 2030 | +5.2% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Implantação Rápida de Infraestrutura 5G e Fibra | +4.1% | Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait | Médio prazo (2-4 anos) |

| Incorporadoras Imobiliárias Oferecendo Soluções de Casa Inteligente em Pacote | +3.3% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Manutenção Preditiva Baseada em Inteligência Artificial Reduzindo Contas de Energia | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Turquia | Curto prazo (≤ 2 anos) |

| Tarifas Elevadas de Eletricidade Impulsionando a Adoção de Gestão de Energia | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Bahrein | Curto prazo (≤ 2 anos) |

| Pacotes Convergentes de Banda Larga e Wi-Fi das Operadoras de Telecomunicações | +1.9% | Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Cidades Inteligentes da Visão Governamental 2030

A Arábia Saudita e o Catar estão reformulando a tecnologia de residência conectada como um pré-requisito para alvarás de ocupação, e não como uma melhoria opcional. O NEOM especifica automação residencial completa para 9 milhões de futuros residentes, enquanto Lusail City está conectando 650.000 endpoints de IoT a um centro de comando 24 horas que combina gestão predial, resfriamento distrital e automação residencial em uma única plataforma. Projetos-piloto dos Emirados Árabes Unidos, como a análise preditiva do Msheireb Downtown Doha, demonstram detecção preventiva de falhas que reduz custos operacionais e sustenta certificações de construção sustentável. Incorporadoras que não atendem aos padrões GSAS ou similares enfrentam exclusão de licitações públicas, deslocando a vantagem competitiva para plataformas capazes de interoperabilidade perfeita, longos horizontes de atualização e cibersegurança integrada.

Implantação Rápida de Infraestrutura 5G e Fibra

A fibra até o domicílio já cobre 99,5% dos domicílios dos Emirados Árabes Unidos, e a penetração de internet quase total do Catar viabiliza feeds de vídeo 4K de alta largura de banda, otimização de HVAC em tempo real e análises de inteligência artificial baseadas em borda. A arquitetura de rede de microrredes da Arábia Saudita se integra perfeitamente com medidores inteligentes para equilibrar a geração de energia renovável e a demanda residencial em tempo real. Essas redes densas reduzem a latência, aumentam a confiabilidade e diminuem o custo marginal de conectar cada novo eletrodoméstico, estimulando a adoção em mercados adjacentes, como gestão de carga de carregadores de veículos elétricos e armazenamento de baterias atrás do medidor.

Incorporadoras Imobiliárias Oferecendo Soluções de Casa Inteligente em Pacote

As principais incorporadoras do Golfo negociam contratos de volume com fornecedores como Siemens e Legrand para pré-instalar controle de iluminação, painéis de energia e sistemas de segurança antes da entrega. A aquisição em volume gera economias de custo que são incorporadas às taxas de condomínio, eliminando instalações fragmentadas do tipo faça você mesmo e mitigando riscos de incompatibilidade de dispositivos.[1]Serviço de Informação do Estado, "Primeiro-Ministro analisa com a Schneider Electric iniciativa para criar 1.000 casas inteligentes," sis.gov.eg O mandato do Catar de que cada residência de Lusail se conecte ao sistema de gestão da cidade move ainda mais a tomada de decisão para arquitetos e planejadores mestres, forçando os fornecedores de hardware a conquistar especificações na fase de projeto em vez de competir nas prateleiras do varejo.

Manutenção Preditiva Baseada em Inteligência Artificial Reduzindo Contas de Energia

Estudos revisados por pares confirmam economias de eletricidade de 15 a 37% provenientes de algoritmos de HVAC baseados em inteligência artificial que aprendem padrões de ocupação e ciclos tarifários. Assistentes de voz localizados para comandos em árabe, como as automações de horário de oração do Amazon Alexa, fortalecem o engajamento diário e ancoram os domicílios em ecossistemas proprietários. Os fornecedores estão migrando a inteligência de dispositivos individuais para a orquestração de toda a residência: a GE Appliances agora integra o balanceamento de carga no nível do painel com insights no nível dos eletrodomésticos, evitando custosas atualizações de disjuntores enquanto maximiza a utilização de energia solar e de baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Cibersegurança e Privacidade de Dados | -2.4% | Emirados Árabes Unidos, Arábia Saudita, Catar, Turquia | Curto prazo (≤ 2 anos) |

| Padrões Tecnológicos Fragmentados | -1.8% | Global, com impacto agudo nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Preços de Serviços Públicos Subsidiados Reduzindo o Retorno sobre o Investimento | -1.2% | Kuwait, Bahrein, regiões selecionadas da Arábia Saudita | Médio prazo (2-4 anos) |

| Ecossistema Limitado de Instaladores Qualificados em Cidades Secundárias | -0.9% | Turquia, Arábia Saudita (cidades não centrais), Restante do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Privacidade de Dados

Os Emirados Árabes Unidos, a Arábia Saudita e o Catar agora multam infratores em até EUR 1,2 milhão (USD 1,3 milhão) por violações de proteção de dados, forçando os fornecedores a incorporar criptografia de ponta a ponta e atualização remota como recursos padrão. Auditorias acadêmicas ainda revelam backdoors em roteadores e transmissões de câmeras não criptografadas, mantendo a adoção cautelosa entre usuários de alto patrimônio líquido e funcionários governamentais. As taxas de assinatura para armazenamento em nuvem compatível, como o nível Premium do Ring, aumentam os custos de propriedade e podem retardar os ciclos de atualização até que as economias de escala reduzam os preços de nuvem segura.

Padrões Tecnológicos Fragmentados

Pilhas concorrentes — Wi-Fi, Zigbee, Z-Wave, Thread e radiofrequência proprietária — forçam os consumidores a lidar com tabelas de compatibilidade. O SmartThings Home Dubai da Samsung apresenta rotinas localizadas, como o Modo Tempestade de Areia, mas estas permanecem proprietárias do hardware Samsung.[2]Samsung Electronics, "Samsung Apresenta o SmartThings Home Dubai," news.samsung.com Até que o Matter atinja massa crítica, os domicílios dependerão de hubs multiprotocolo que adicionam custo e complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Segurança Lidera, Gestão de Energia Acelera

Os sistemas de segurança capturaram 29,86% da receita de 2025, à medida que condomínios fechados demandavam videoporteiros, fechaduras inteligentes e câmeras habilitadas por inteligência artificial. O tamanho do mercado de casa inteligente do Oriente Médio para segurança está projetado para crescer de forma constante, mas sua participação será diluída à medida que os domicílios se diversificam em painéis de energia e controles de conforto. Os dispositivos de gestão de energia devem registrar a CAGR mais rápida de 19,13% até 2031, à medida que a otimização preditiva de HVAC e a orquestração de carga no nível do painel reduzem as contas de eletricidade nos estados do Golfo com tarifas reformadas. Os fornecedores, portanto, combinam segurança com termostatos e tomadas inteligentes, convertendo vendas únicas de hardware em ecossistemas de assinatura de múltiplos serviços.

Hubs de entretenimento de segunda geração, integração de eletrodomésticos e iluminação LED ajustável agora alimentam rotinas unificadas onde, por exemplo, uma câmera ativada por movimento aciona as luzes do corredor e solicita ao termostato que reduza o resfriamento em zonas desocupadas. Essa convergência obriga os fabricantes a abrir APIs ou ceder participação para players de plataforma capazes de orquestrar experiências entre categorias.

Por Tecnologia de Conectividade: Wi-Fi Domina, Matter Ganha Impulso

O Wi-Fi representou 57,21% das conexões de nós em 2025 devido à ubiquidade dos roteadores e à alta largura de banda necessária para feeds de vídeo. No entanto, as desvantagens de congestionamento e consumo de energia dão ao Matter sobre Thread e ao Zigbee espaço para sensores operados por bateria. A CAGR projetada de 20,14% do Matter reflete os compromissos dos fornecedores Amazon, Google, Samsung e Aqara, cada um adicionando camadas de compatibilidade que facilitam os caminhos de expansão dos consumidores. A crescente presença do Matter impulsionará gradualmente a participação de mercado de casa inteligente do Oriente Médio de ecossistemas multifornecedor, enquanto reduz os silos proprietários.

Os hubs multirádio permanecem cruciais na fase de transição. Eles preservam a compatibilidade retroativa, agregam telemetria para mecanismos de inteligência artificial e permitem atualizações de protocolo remotas que estendem a vida útil dos dispositivos — uma proposta de valor que ressoa com compradores turcos e do Bahrein sensíveis ao preço e receosos de hardware abandonado.

Por Tipo Residencial: Apartamentos de Alta Renda Lideram, Habitações de Baixa Renda Crescem Rapidamente

Os ecossistemas instalados por incorporadoras em torres de luxo garantiram 42,63% das implantações de 2025, consolidando os apartamentos de alta renda como o maior conjunto endereçável. Essas unidades frequentemente incluem backbones KNX de nível empresarial e painéis de concierge que alimentam a otimização de energia em todo o edifício. Enquanto isso, iniciativas subsidiadas pelo governo, como o programa Sakani da Arábia Saudita, e modelos de dispositivo como serviço das operadoras de telecomunicações estão inclinando o crescimento para segmentos de menor renda, impulsionando uma CAGR de 19,43% para a penetração de dispositivos inteligentes em habitações populares.

O aumento da penetração nas faixas de baixa renda está redefinindo os conjuntos de recursos para pacotes essenciais — termostatos, sensores de vazamento e câmeras de segurança — entregues por meio de mensalidades previsíveis. Por outro lado, os proprietários de vilas continuam a buscar soluções personalizadas que integram irrigação, inversores solares e automação de portões, mantendo os integradores personalizados ativos no segmento premium do mercado de casa inteligente do Oriente Médio.

Por Canal de Vendas: Pacotes das Operadoras de Telecomunicações Reduzem a Diferença em Relação ao Direto ao Consumidor

Os sites de Venda Direta ao Consumidor representaram 38,12% da receita de 2025, ancorando a maior participação do mercado de casa inteligente do Oriente Médio no ponto de compra, onde os compradores consultam avaliações de pares e se beneficiam da entrega no dia seguinte. Este canal permanece competitivo em preço porque marcas globais como Ring lançam modelos específicos para a região no Amazon.ae primeiro, depois distribuem as mesmas listagens para marketplaces localizados que lidam com suporte em língua árabe e logística de garantia. Varejistas em shoppings, incluindo Jumbo Electronics e Virgin Megastore, complementam as lojas online com estandes de demonstração ao vivo, que encurtam o ciclo de avaliação para compradores de primeira viagem de hubs multiprotocolo. Empreiteiros e instaladores personalizados atendem a vilas de luxo integrando sistemas Crestron ou KNX durante a construção, incluindo contratos de serviço de longo prazo que elevam o preço médio de venda, mas limitam a escalabilidade de volume. Apesar dessa fragmentação, os sites de Venda Direta ao Consumidor ainda capturaram a maior fatia do tamanho do mercado de casa inteligente do Oriente Médio em 2025, refletindo a alta penetração de banda larga e os hábitos de compra com foco em dispositivos móveis da região.

Os Serviços em Pacote das Operadoras de Telecomunicações estão projetados para expandir a uma CAGR de 20,16% até 2031, fechando a diferença à medida que as operadoras incorporam dispositivos de casa inteligente em assinaturas de fibra e amortizam os custos de hardware em contratos de 24 meses. Os técnicos da eand, STC e Ooredoo agora instalam roteadores, câmeras e assistentes de voz durante a mesma visita que ativa a fibra gigabit, permitindo provisionamento sem intervenção e controle imediato pelo aplicativo. Os integradores de sistemas aproveitam essa onda ao oferecer seus painéis com marca própria para as operadoras de telecomunicações, enquanto as incorporadoras em megaprojetos como Lusail City incorporam gateways gerenciados pelas operadoras atrás das paredes de drywall para que os proprietários herdem um ecossistema ativo na entrega. A conveniência de financiamento e o suporte ao cliente em pacote inerentes a este canal atraem domicílios de baixa e média renda, impulsionando as operadoras de telecomunicações em direção à liderança em novas instalações, mesmo que os sites de Venda Direta ao Consumidor mantenham a maior profundidade de catálogo.

Análise Geográfica

Os Emirados Árabes Unidos representaram 28,13% da receita de 2025, com base na força de sua infraestrutura de fibra nacional, rigorosa lei de proteção de dados e base de consumidores afluente. A Amazon relatou um aumento de 28% ano a ano nos usuários ativos do Alexa, auxiliado pela localização de habilidades em árabe que reforça o engajamento diário. Parcerias como a da LG Electronics com a Expo City Dubai mostram como os empreendimentos de destaque funcionam como campos de demonstração ao vivo para os padrões de vida de próxima geração.

A Arábia Saudita está prevista para registrar a CAGR mais rápida da região, de 19,43%, até 2031. A Visão 2030 canaliza USD 1,8 trilhão em infraestrutura, incluindo a metrópole de zero carbono do NEOM, de USD 500 bilhões, onde residências totalmente automatizadas são a linha de base. O design de rede de microrredes permite resposta à demanda em tempo real, e os incentivos à fabricação local de entidades como a Schneider Electric sugerem que a localização da cadeia de suprimentos se tornará uma vantagem competitiva.

Os gastos digitais do Catar devem atingir USD 5,7 bilhões até 2026, com Lusail City integrando 650.000 endpoints em uma única plataforma operacional que gerencia resfriamento distrital, iluminação e automação residencial. Altas classificações de infraestrutura digital e mandatos de sustentabilidade GSAS criam terreno fértil para fornecedores que passam por rigorosas auditorias de interoperabilidade e cibersegurança. Mercados secundários como Bahrein e Kuwait ficam atrás em tamanho absoluto, mas se beneficiam de parcerias com operadoras de telecomunicações que combinam dispositivos com assinaturas de fibra, acelerando a adoção mais rapidamente do que os modelos de varejo puro.

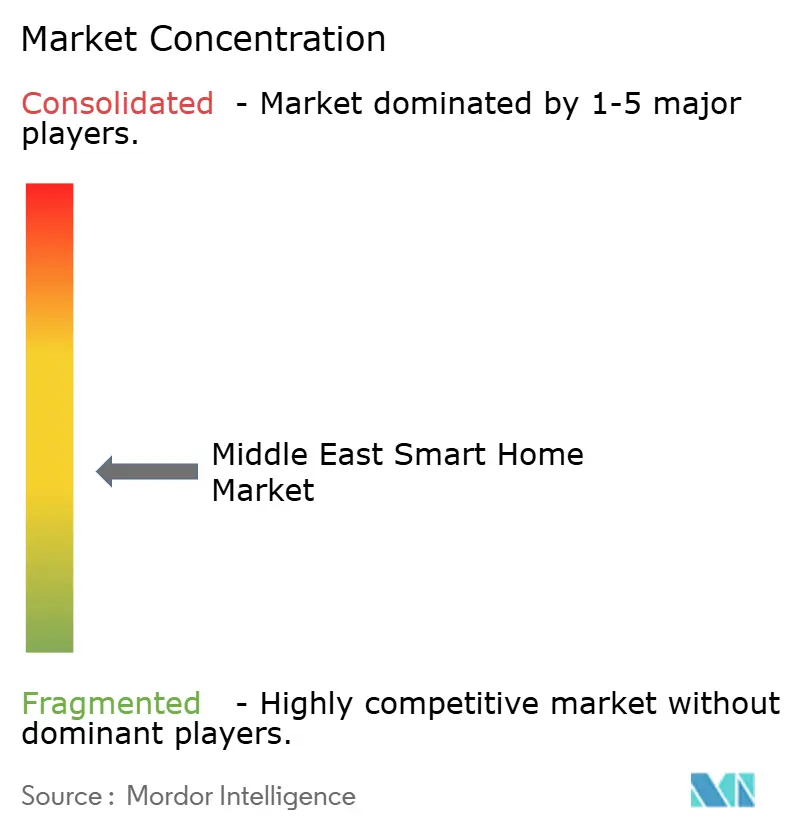

Cenário Competitivo

A concorrência regional está se intensificando à medida que gigantes de eletrodomésticos, fornecedores de plataformas e operadoras de rede disputam o controle do ecossistema. A LG Electronics e a Schneider Electric formaram uma aliança em todo o Golfo em julho de 2025 para integrar os eletrodomésticos LG ThinQ com o backbone KNX EcoStruxure, visando os códigos obrigatórios de eficiência predial que recompensam a orquestração de carga em toda a residência.[3]MENAFN, "LG Electronics e Schneider Electric Fazem Parceria para Impulsionar o Futuro da Automação de Casa Inteligente," menafn.com A parceria dá à LG acesso à rede de instaladores da Schneider, enquanto a Schneider obtém conteúdo diferenciado para seus painéis de energia, ilustrando como os pacotes de hardware mais software podem satisfazer as regras de aquisição municipal que favorecem protocolos abertos em detrimento de pilhas verticais fechadas.

As operadoras de telecomunicações estão emergindo como integradores de sistemas de fato. Os planos de Dispositivo como Serviço da eand incorporam câmeras, tomadas inteligentes e alto-falantes com inteligência artificial nas mensalidades de fibra, aumentando a receita recorrente e reduzindo a rotatividade à medida que os clientes se tornam dependentes de um aplicativo móvel unificado. A STC e a Ooredoo espelham o modelo, adquirindo hubs de marca própria de fabricantes de design original asiáticos que suportam Wi-Fi, Zigbee e Matter nativamente, e depois adicionando habilidades de voz em árabe para fidelizar os assinantes em ecossistemas localizados. Essa pressão das operadoras de telecomunicações comprime as margens das marcas de dispositivos independentes, que agora competem não apenas em recursos de hardware, mas também na capacidade de integração com os sistemas de faturamento e suporte ao cliente das operadoras.

Players de nicho ainda capturam valor ao resolver problemas verticais. A GE Appliances integrou o Painel Inteligente ReliaHome da ABB com seu aplicativo SmartHQ em fevereiro de 2025, criando balanceamento de carga no nível do painel que as concessionárias podem utilizar para incentivos de resposta à demanda. O Panel Hub S1 Plus compatível com Matter da Aqara, apresentado na CES 2025, posiciona a empresa como uma ponte de protocolo para domicílios que não desejam abandonar sensores Zigbee mais antigos. No entanto, a ausência de qualquer fornecedor com mais de 10% de participação regional indica um mercado ainda aberto à disrupção por players que combinam cibersegurança certificada, comprovação de economia de energia e instalação sem atrito em escala.

Líderes do Setor de Casa Inteligente do Oriente Médio

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Johnson Controls International plc

Google LLC (Nest)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Ring lançou a Pesquisa de Vídeo Inteligente baseada em inteligência artificial nos Emirados Árabes Unidos, permitindo consultas em linguagem natural para imagens arquivadas.

- Novembro de 2025: LG Electronics Gulf fez parceria com a Expo City Dubai para implantar soluções integradas de cidade inteligente e casa inteligente.

- Outubro de 2025: Eand UAE e Honeywell concordaram em fornecer soluções de campo habilitadas por 5G e inteligência artificial para pequenas e médias empresas.

- Setembro de 2025: LG Electronics garantiu um contrato de resfriamento de data center para o NEOM, alinhando-se com suas ambições de automação residencial.

Escopo do Relatório do Mercado de Casa Inteligente do Oriente Médio

Uma casa inteligente utiliza dispositivos conectados à internet para permitir o gerenciamento remoto e a automação de sistemas domésticos, como iluminação, aquecimento, segurança e entretenimento. Esses dispositivos, que podem ser controlados por smartphones, tablets ou assistentes de voz, comunicam-se entre si para otimizar o uso de energia, aumentar a conveniência e melhorar a segurança. A integração da tecnologia IoT permite interação perfeita e controle personalizado, tornando as tarefas cotidianas mais eficientes e convenientes.

O Relatório do Mercado de Casa Inteligente do Oriente Médio é Segmentado por Produto (Conforto e Iluminação, Controle e Conectividade, Gestão de Energia, Entretenimento Residencial, Segurança, Eletrodomésticos Inteligentes), Tecnologia de Conectividade (Wi-Fi, Bluetooth, Zigbee, Z-Wave, Thread, Matter, Outras Tecnologias), Tipo Residencial (Vilas de Luxo, Apartamentos de Alta Renda, Apartamentos de Renda Média, Habitações de Baixa Renda), Canal de Vendas (Direto ao Consumidor Online, Varejo Físico, Empreiteiros e Instaladores, Integradores de Sistemas, Serviços em Pacote das Operadoras de Telecomunicações) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Turquia, Kuwait, Bahrein, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Conforto e Iluminação |

| Controle e Conectividade |

| Gestão de Energia |

| Entretenimento Residencial |

| Segurança |

| Eletrodomésticos Inteligentes |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Matter |

| Outras Tecnologias |

| Vilas de Luxo |

| Apartamentos de Alta Renda |

| Apartamentos de Renda Média |

| Habitações de Baixa Renda |

| Direto ao Consumidor (Online) |

| Varejo (Físico) |

| Empreiteiros e Instaladores |

| Integradores de Sistemas |

| Serviços em Pacote das Operadoras de Telecomunicações |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Turquia |

| Kuwait |

| Bahrein |

| Restante do Oriente Médio |

| Por Produto | Conforto e Iluminação |

| Controle e Conectividade | |

| Gestão de Energia | |

| Entretenimento Residencial | |

| Segurança | |

| Eletrodomésticos Inteligentes | |

| Por Tecnologia de Conectividade | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Matter | |

| Outras Tecnologias | |

| Por Tipo Residencial | Vilas de Luxo |

| Apartamentos de Alta Renda | |

| Apartamentos de Renda Média | |

| Habitações de Baixa Renda | |

| Por Canal de Vendas | Direto ao Consumidor (Online) |

| Varejo (Físico) | |

| Empreiteiros e Instaladores | |

| Integradores de Sistemas | |

| Serviços em Pacote das Operadoras de Telecomunicações | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Turquia | |

| Kuwait | |

| Bahrein | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de casa inteligente do Oriente Médio?

O mercado está em USD 12,53 bilhões em 2026 e está previsto para atingir USD 29,73 bilhões até 2031, refletindo uma CAGR de 18,86%.

Qual categoria de produto está crescendo mais rapidamente?

Os dispositivos de gestão de energia estão projetados para crescer a uma CAGR de 19,13% à medida que as reformas tarifárias e a otimização de HVAC baseada em inteligência artificial encurtam os períodos de retorno do investimento.

Como as operadoras de telecomunicações estão influenciando a adoção?

Operadoras como eand e STC combinam dispositivos com planos de fibra, oferecem provisionamento sem intervenção e transferem os custos para mensalidades, impulsionando uma CAGR de 20,16% para os canais em pacote.

Por que o Matter é importante para os consumidores regionais?

O Matter unifica a conectividade entre marcas, reduzindo problemas de incompatibilidade e permitindo que os domicílios expandam ecossistemas sem aprisionamento tecnológico.

Quais são os principais requisitos de cibersegurança nos mercados do Golfo?

Os Emirados Árabes Unidos, a Arábia Saudita e o Catar exigem criptografia de ponta a ponta, atualização remota e multas substanciais de até USD 1,3 milhão por não conformidade, elevando as soluções seguras por design.

Qual país contribuirá com mais receita incremental até 2031?

A Arábia Saudita, auxiliada pelos megaprojetos da Visão 2030 e pelo programa de subsídios Sakani, deve adicionar os maiores ganhos absolutos à receita regional.

Página atualizada pela última vez em: