Tamanho e Participação do Mercado de Hub para Casa Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 157.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 282.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

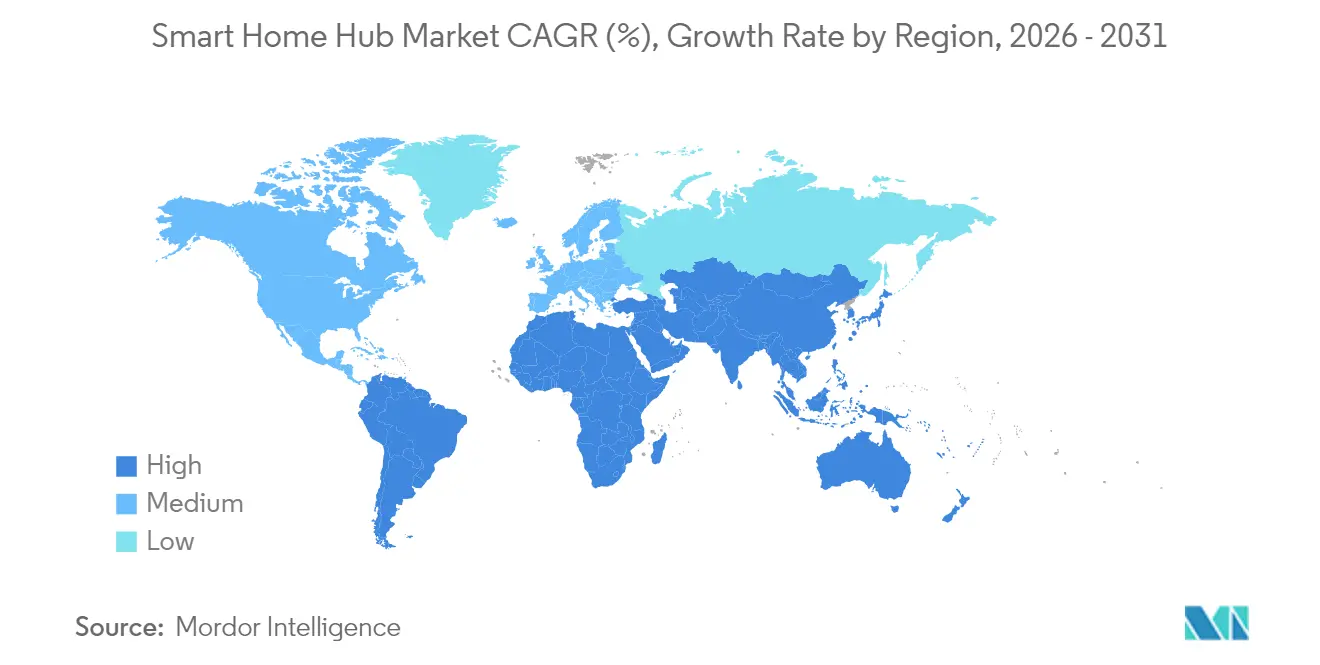

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hub para Casa Inteligente por Mordor Intelligence

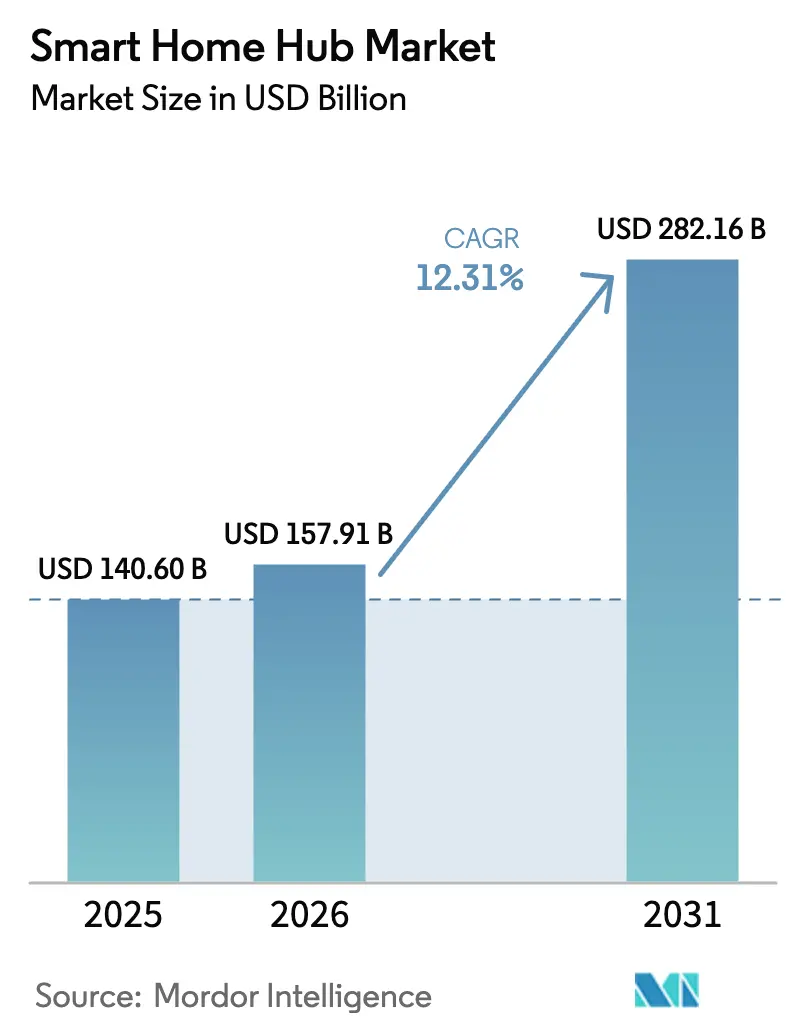

O tamanho do mercado de hub para casa inteligente em 2026 é estimado em USD 157,91 bilhões, crescendo a partir do valor de 2025 de USD 140,6 bilhões com projeções para 2031 mostrando USD 282,16 bilhões, crescendo a um CAGR de 12,31% no período 2026-2031. O crescimento robusto está vinculado a três forças convergentes: penetração em massa de assistentes de voz, interoperabilidade Matter/Thread e pacotes de gestão de energia apoiados por concessionárias que, coletivamente, reduzem o atrito de adoção e aumentam o valor percebido. Os hubs centrados em plataforma comandam a maior participação de receita porque seus ecossistemas transformam cada adição de dispositivo em uma experiência de usuário mais fidelizante, enquanto os hubs com IA de borda estão escalando mais rapidamente à medida que os consumidores buscam inferência no dispositivo e menor latência. Regionalmente, a América do Norte permanece líder em receita graças a uma base instalada de mais de 600 milhões de dispositivos Alexa, mas a Ásia-Pacífico está acelerando impulsionada por programas governamentais de infraestrutura digital e escala de fabricação local. No front competitivo, Amazon, Google, Apple, Samsung e Xiaomi continuam a adicionar recursos de IA generativa que tornam a automação contextual uma necessidade em vez de um diferencial. Os ventos contrários de custo ligados ao fornecimento de lítio e às diretivas de resíduos eletrônicos da UE são parcialmente compensados pela queda nos preços médios de venda de chipsets Wi-Fi/BLE e pelos descontos premium respaldados por seguradoras.

Principais Conclusões do Relatório

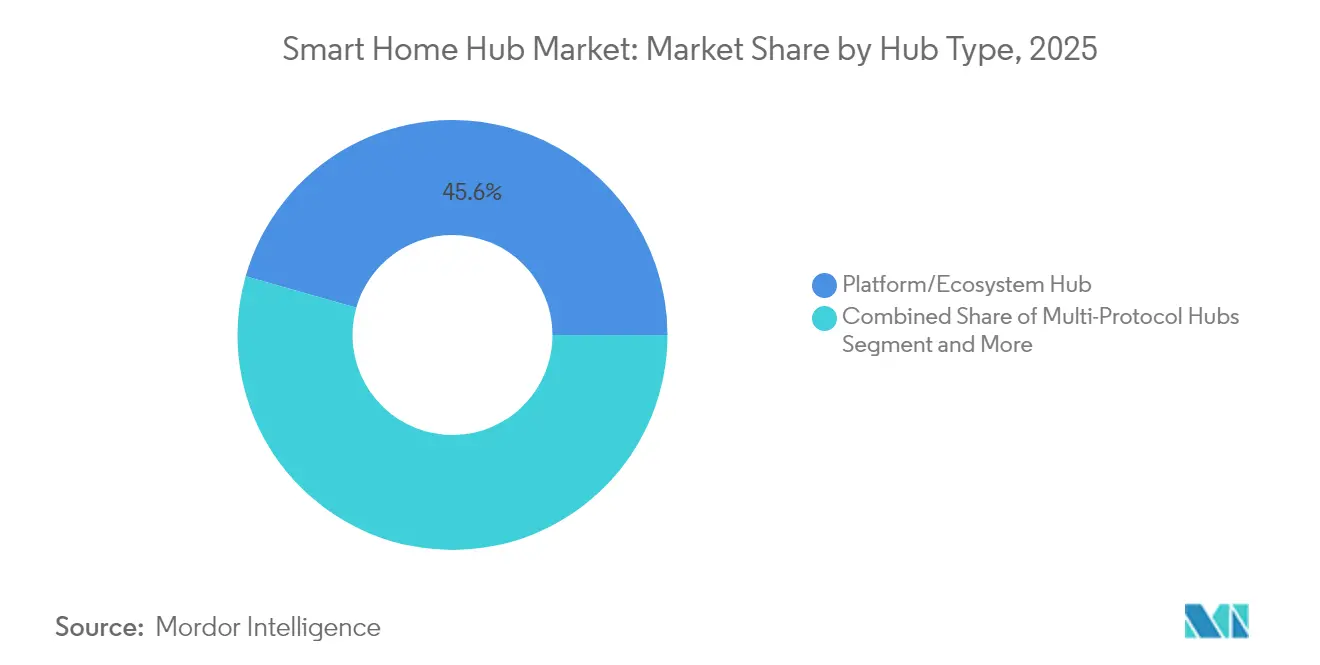

- Por tipo de hub, os hubs de Plataforma/Ecossistema detinham 45,60% da participação do mercado de hub para casa inteligente em 2025, enquanto os hubs habilitados com IA de borda devem crescer a um CAGR de 17,92% até 2031.

- Por tecnologia de conexão, o Wi-Fi capturou 52,40% da participação de receita em 2025; o Thread/Matter está no caminho para um CAGR de 16,98% até 2031.

- Por interface de controle, os hubs somente de voz lideraram com 60,20% de participação em 2025, enquanto as interfaces híbridas de voz mais display estão avançando a um CAGR de 16,87%.

- Por aplicação, Segurança e Controle de Acesso respondeu por 37,50% do tamanho do mercado de hub para casa inteligente em 2025; a Gestão de Energia e HVAC deve expandir a um CAGR de 16,45%.

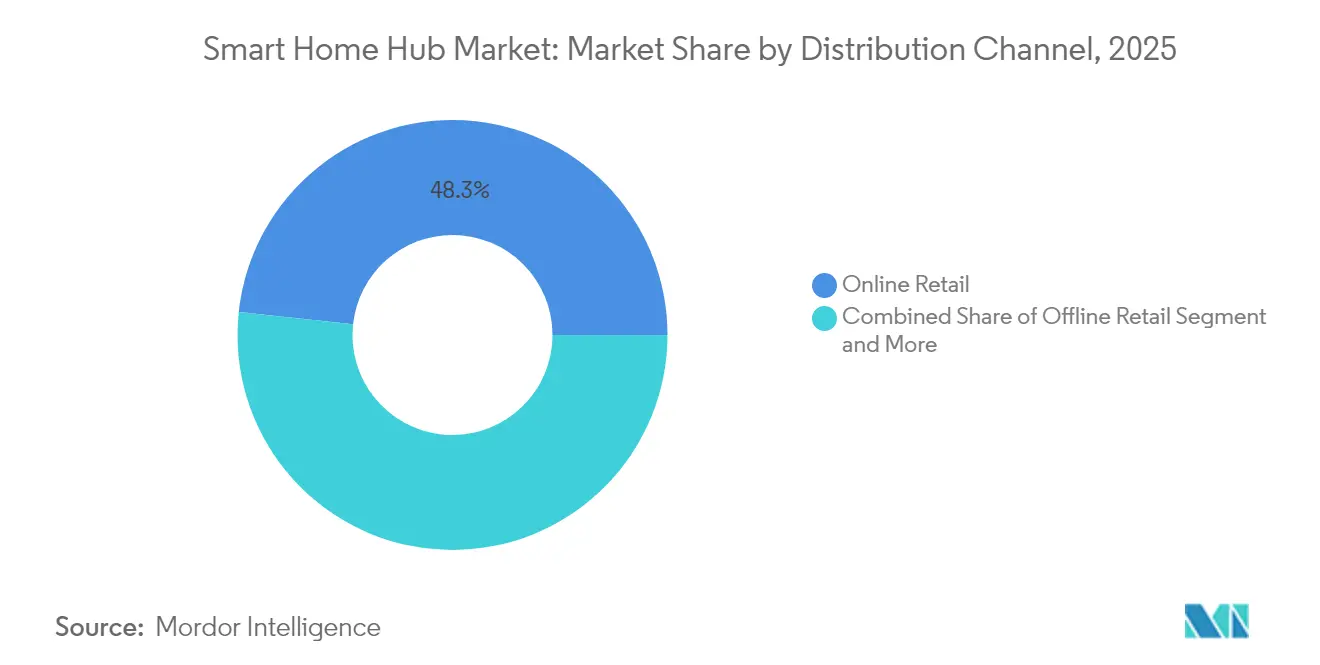

- Por canal de distribuição, o varejo online representou 48,30% das vendas de 2025, enquanto os pacotes de provedores de serviços estão crescendo a um CAGR de 14,84%.

- Por usuário final, as residências unifamiliares detinham 54,30% do tamanho do mercado de hub para casa inteligente em 2025; ambientes de moradia assistida e saúde registrarão crescimento de CAGR de 18,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hub para Casa Inteligente

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Surto de adoção em massa de assistentes de voz | +2.8% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Proliferação da interoperabilidade Matter/Thread | +2.1% | Global, mais forte na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Programas de gestão de energia em pacotes de concessionárias | +1.9% | América do Norte e Europa como núcleo, expandindo para APAC | Médio prazo (2-4 anos) |

| Queda nos preços médios de venda de chipsets Wi-Fi/BLE | +1.4% | Global, com benefícios de custo concentrados na fabricação da APAC | Curto prazo (≤ 2 anos) |

| Descontos em hubs inteligentes respaldados por seguradoras | +0.8% | América do Norte e Europa, programas piloto na APAC | Médio prazo (2-4 anos) |

| Automação contextual baseada em IA generativa | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de adoção em massa de assistentes de voz

A Amazon superou 600 milhões de dispositivos Alexa, e o Alexa+ agora adiciona IA generativa ao controle por voz, elevando as expectativas dos consumidores por interação natural e automação proativa.[1]Andy Jassy, "Carta de Andy Jassy, CEO da Amazon, aos Acionistas em 2024," aboutamazon.comA migração do controle centrado em aplicativos para o controle conversacional reduz o atrito, alimenta os ciclos de substituição e incorpora o bloqueio de plataforma. O salto de 28% ano a ano do Google Cloud mostra o suporte de infraestrutura por trás do processamento de fala em tempo real. Cada dispositivo adicional amplia os efeitos de rede, traduzindo-se em maior receita média por usuário e oportunidades de venda adicional.

Proliferação da interoperabilidade Matter/Thread

O lançamento do Matter 1.3 em maio de 2024 adicionou cenas de automação e comandos de medição de energia, resolvendo muitas lacunas de confiabilidade iniciais.[2]Mark Trayer, "CSA lança a Especificação Matter 1.3," Samsung Research, research.samsung.com As atualizações de Thread em nível de roteador previstas para 2025 prometem integração plug-and-play, o que, por sua vez, reduz os custos de suporte e amplia o mercado de hub para casa inteligente. Os padrões abertos diminuem as vantagens proprietárias, mas canalizam a inovação para computação de borda e camadas de serviço.

Programas de gestão de energia em pacotes de concessionárias

A Carrier e o Google Cloud estão empacotando hubs de HVAC orientados por IA que armazenam energia fora do horário de pico e alimentam os mercados de resposta à demanda, ilustrando como as concessionárias podem transformar residências em usinas de energia virtuais.[3]Carrier Global Corporation, corporate.carrier.com Esses programas criam receita recorrente de serviços, reduzem as contas dos consumidores e reforçam a proposta de valor do mercado de hub para casa inteligente em meio às crescentes preocupações com a confiabilidade da rede elétrica.

Queda nos preços médios de venda de chipsets Wi-Fi/BLE

O escalonamento de volume e os nós de processo mais curtos estão empurrando as soluções Wi-Fi/BLE de banda dupla para faixas abaixo de USD 3, permitindo que até mesmo os hubs de nível básico suportem múltiplos protocolos. A interrupção na mina de quartzo de Spruce Pine em 2024, no entanto, expôs a fragilidade da cadeia de suprimentos para filtros de RF. As quedas de preço deslocam a diferenciação para software, IA e alcance do ecossistema.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Violações persistentes de privacidade de dados e ataques cibernéticos | -1.8% | Global, com respostas regulatórias mais fortes na Europa | Curto prazo (≤ 2 anos) |

| Fragmentação de protocolos além do Matter 1.3 | -1.4% | Global, afetando particularmente a integração entre ecossistemas | Médio prazo (2-4 anos) |

| Aumento das regulamentações de resíduos eletrônicos limitando os ciclos de renovação | -0.9% | Europa liderando, expandindo para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Picos de custo de backup de bateria impulsionados pela escassez de lítio | -0.7% | Global, com fabricação concentrada na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Violações persistentes de privacidade de dados e ataques cibernéticos

Trabalhos acadêmicos pedem meta-assistentes que ofereçam aos usuários controle granular após uma série de ataques cibernéticos de alto perfil a dispositivos IoT. As cicatrizes de reputação desaceleram a adoção e aumentam os custos de conformidade — particularmente sob o GDPR da Europa e o CCPA da Califórnia.

Fragmentação de protocolos além do Matter 1.3

Muitos dispositivos legados Z-Wave ou Zigbee carecem de caminhos de atualização, forçando hubs de pilha dupla e inflando os custos da lista de materiais. A confusão dos consumidores aumenta as taxas de devolução, amortecendo o crescimento de curto prazo até que as pontes de firmware universais amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hub: Plataformas de Ecossistema Mantêm a Liderança

Os hubs de Plataforma/Ecossistema geraram 45,60% da receita de 2025. Sua profunda integração de serviços — de música a compras — fideliza os usuários e impulsiona gastos recorrentes. As unidades de IA de borda estão escalando a um CAGR de 17,92%, adicionando inferência no dispositivo que atrai compradores preocupados com privacidade e regiões com banda larga irregular. Por outro lado, os nós multiprotocolo de "ponte" amparam os proprietários de dispositivos legados durante a transição para o Matter. Os hubs focados em segurança retêm canais de instaladores fiéis, mas agora precisam incorporar análises de IA para permanecerem relevantes. O tamanho do mercado de hub para casa inteligente para unidades de IA de borda deve crescer notavelmente à medida que a latência do assistente de voz cai abaixo de 100 milissegundos, comprovando o valor das atualizações de silício. Enquanto isso, os hubs de plataforma defendem uma participação de mercado de hub para casa inteligente acima de 45% ao agrupar armazenamento de fotos, streaming e backups em nuvem.

Os efeitos de segunda ordem estão remodelando o poder dos fornecedores. Os fornecedores de silício agora cortejam parceiros de firmware para diferenciar blocos de computação tensorial, enquanto os gigantes da nuvem pré-instalam cupons de subsídio para manter a rotatividade baixa. As margens de hardware se comprimem, mas o valor vitalício cresce por meio de habilidades premium, monitoramento de integridade de dispositivos e feeds de segurança por assinatura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Conexão: Domínio do Wi-Fi Sob Pressão

O Wi-Fi detinha 52,40% das remessas de 2025 graças à ubiquidade dos roteadores e à queda nos custos dos chipsets 6E. No entanto, as combinações Thread/Matter registrarão um CAGR de 16,98% à medida que os dispositivos a bateria migram para topologias de malha de baixo consumo. O tamanho do mercado de hub para casa inteligente vinculado aos rádios Thread dobrará até 2030, desbloqueando modelos de dispositivos sem hub que dependem de roteadores de borda sempre ativos. O Zigbee permanece estável em retrofits de LED e medidores, enquanto o Z-Wave proprietário se mantém em nichos de instaladores profissionais. Para os fornecedores, os front-ends de RF de múltiplas pilhas adicionam pressão na lista de materiais, mas abrem caminhos de venda adicional para painéis de energia e análises de ocupação.

O progresso da interoperabilidade também está reformulando a economia de certificação. O logotipo da CSA agora aparece ao lado do Wi-Fi, impulsionando sinergias de co-marketing. Ao mesmo tempo, o Bluetooth LE Audio aproveita os processadores dos hubs para habilitar alertas de áudio espacial, ampliando os casos de uso além das funções centradas em utilidade.

Por Interface de Controle: Voz Migra para o Híbrido

Os hubs somente de voz representaram 60,20% das remessas em 2025, mas as unidades híbridas — combinando microfones, LCDs e sensores de movimento — devem crescer a um CAGR de 16,87%. O feedback visual resolve pontos problemáticos de configuração e suporta painéis de energia ou segurança de fácil visualização. Os nichos de display touchscreen persistem em ambientes de moradia assistida, onde fontes grandes e indicações táteis auxiliam a acessibilidade. As pontes somente por aplicativo móvel atendem a residências de retrofit ou locatários intimidados pela instalação. Ao longo do período, melhorias na latência de voz abaixo de 70 milissegundos e a diarização de locutor aprimorarão as experiências para múltiplos ocupantes. Como resultado, o setor de hub para casa inteligente verá os orçamentos de experiência do usuário migrarem de painéis estáticos para kits de ferramentas de design conversacional.

Os desenvolvedores, por sua vez, adotam SDKs multimodais para criar experiências de uma vez, implantadas em qualquer lugar. Isso reduz a fragmentação e diminui os chamados de suporte, aumentando o retorno sobre o investimento para fornecedores independentes de software.

Por Aplicação: Segurança no Pico, Energia em Ascensão

Segurança e Controle de Acesso dominou 2025 com 37,50% de participação, impulsionado por reembolsos de seguradoras e marketing robusto de dissuasão de arrombamentos. No entanto, a Gestão de Energia e HVAC é a estrela de desempenho até 2031, crescendo a um CAGR de 16,45% à medida que as concessionárias implementam preços em tempo real e APIs de intensidade de carbono. A participação do mercado de hub para casa inteligente para SKUs específicos de energia provavelmente dobrará, impulsionada por créditos fiscais federais e pilotos de usinas de energia virtuais. Os pacotes de Entretenimento e Iluminação retêm apelo de nível básico, mas enfrentam preços de commodities. As pilhas de cuidados com idosos entrelaçam detecção de quedas, monitoramento de sinais vitais e alertas para cuidadores, conquistando subsídios em programas de envelhecimento no lar.

Os incentivos regulatórios amplificam essas mudanças: o plano Fit-for-55 da Europa e as iniciativas de flexibilidade de demanda do Departamento de Energia dos EUA oferecem aos hubs um lugar nos serviços de rede elétrica. Em paralelo, a detecção de anomalias baseada em IA reformula os hubs como sentinelas de manutenção preventiva, reduzindo o tempo de inatividade de HVAC.

Por Canal de Distribuição: Pacotes Reformulam o Modelo de Comercialização

O varejo online ainda registrou 48,30% da receita de 2025, mas os pacotes de telecomunicações e concessionárias crescerão a um CAGR de 14,84% após os provedores de internet sem fio fixo 5G pré-instalarem hubs para redução de rotatividade. Os integradores profissionais vendem soluções adicionais para pequenas e médias empresas em painéis centralizados, enquanto as grandes redes de varejo atraem entusiastas do faça-você-mesmo por meio de quiosques de demonstração. Para os fabricantes de equipamentos originais, a diversificação do mix de canais melhora a previsibilidade do fluxo de caixa; no entanto, também exige SKUs personalizados — marca branca para telecomunicações, margem reduzida para comércio eletrônico e recursos completos para canais profissionais.

Os acordos de compartilhamento de dados emergem como moeda: as concessionárias querem dados de carga anonimizados, as seguradoras querem telemetria de incidentes e as plataformas querem indicações comportamentais. O sucesso, portanto, depende de estruturas de consentimento flexíveis e exposição modular de API.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Crescimento em Moradia Assistida Supera o Residencial Principal

As residências unifamiliares detinham 54,30% dos gastos de 2025, mas as mudanças demográficas impulsionam a moradia assistida para um CAGR de 18,76% à medida que a detecção de quedas, lembretes de medicamentos e cuidados remotos de sinais vitais reduzem os custos de pessoal. A adoção em residências multifamiliares fica atrás devido à rotatividade de inquilinos e à complexidade do retrofit, embora as instalações em massa no nível do proprietário estejam aumentando em metrópoles com controle de aluguel que buscam diferenciação de comodidades. A hospitalidade aproveita os hubs para HVAC baseado em ocupação e integrações de chave móvel, enquanto as redes de varejo de pequenas e médias empresas implantam hubs para segurança integrada e economia de energia.

Os pilotos governamentais sob a Sociedade 5.0 do Japão e as diretivas de Envelhecimento Saudável da UE canalizam subsídios para ecossistemas de cuidados com idosos, reforçando a demanda. Por sua vez, os fabricantes de equipamentos originais fazem parceria com fabricantes de dispositivos médicos para garantir conectores de nuvem em conformidade com a HIPAA.

Análise Geográfica

A América do Norte reteve 39,40% de participação em 2025, sustentada pela alta penetração de banda larga e mais de 600 milhões de dispositivos Alexa em circulação. Os programas de resposta à demanda das concessionárias e os reembolsos das seguradoras aumentam o retorno sobre o investimento, enquanto as leis estaduais de privacidade injetam complexidade de conformidade. A arrecadação de USD 7,5 bilhões da Apple em Wearables, Casa e Acessórios no segundo trimestre de 2025 sublinha o apetite por produtos premium. Os sustos contínuos no fornecimento de lítio e quartzo permanecem a variável imprevisível para a estabilidade da lista de materiais dos hubs, mas as fábricas financiadas pela Lei CHIPS dos EUA poderiam compensar parte da dependência de semicondutores importados.

Cenário Competitivo

O mercado de hub para casa inteligente exibe concentração moderada: as cinco principais empresas detinham aproximadamente 58% das remessas de 2024, traduzindo-se em uma pontuação de concentração de mercado de 6. A Amazon lidera alavancando o Prime, as Alexa Skills e o hardware Echo de baixo custo, enquanto o Google se diferencia por meio de serviços contextuais baseados no Gemini e integrações de parceiros de energia do Nest. A Apple monetiza o posicionamento de privacidade em primeiro lugar e a integração vertical estreita, registrando USD 95,4 bilhões em receita no segundo trimestre de 2025 com uma parcela considerável proveniente dos hubs HomePod e Apple TV.

A Samsung aproveita o SmartThings e o evangelismo do Matter, incorporando hubs em TVs e eletrodomésticos. A Xiaomi capitaliza a liderança em custo e a expansão do varejo, gastando RMB 16,6 bilhões em P&D em 2024 para conectar smartphones, veículos elétricos e dispositivos domésticos. Especialistas menores — Homey, Hubitat e Aqara — visam usuários avançados com automação local e mecanismos de regras granulares. As telecomunicações, lideradas pela Comcast e SoftBank, agrupam hubs de marca branca em banda larga para fidelização.

Os movimentos estratégicos se concentram em IA e serviços. A reformulação do Google em 2025 integrou a equipe do aplicativo Gemini à engenharia de dispositivos para encurtar os lançamentos de recursos. A Amazon expandiu a entrega no mesmo dia para hubs domésticos, reduzindo os custos de entrega e aumentando as taxas de adesão. A colaboração entre Carrier e Google Cloud em hubs de HVAC mostra a integração vertical nos serviços de energia. A conformidade com a UE está catalisando ecossistemas de bateria de segunda vida, levando a Samsung a testar programas de recondicionamento na Alemanha. As listas de vigilância de fusões e aquisições incluem fornecedores de chipsets com aceleradores de IA de baixo consumo e startups de software especializadas em análises que preservam a privacidade.

Líderes do Setor de Hub para Casa Inteligente

Samsung SmartThings

Google LLC (Google Nest)

Amazon.com, Inc. (Amazon Echo)

Apple Inc.

Xiaomi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Carrier e Google Cloud revelam Sistemas de Gestão de Energia Residencial baseados em IA que integram unidades de HVAC habilitadas para bateria com previsões WeatherNext para reforçar a resiliência da rede elétrica.

- Março de 2025: Xiaomi supera CNY 104,1 bilhões em receita de IoT e estilo de vida em 2024 e acelera o varejo offline para ancorar sua estratégia Humano × Carro × Casa.

- Janeiro de 2025: Samsung, Apple, Google e Amazon implementam o Matter 1.3, estendendo o suporte a dispositivos de controle de água e relatório de energia.

- Dezembro de 2024: Apple reporta uma redução de 60% nas emissões de carbono ao longo de 10 anos, impulsionada por vendas de USD 7,5 bilhões em Wearables, Casa e Acessórios.

Escopo do Relatório Global do Mercado de Hub para Casa Inteligente

Os hubs para casa inteligente são o comando central para redes de automação residencial, facilitando a comunicação e o controle fluidos entre dispositivos conectados. Esses hubs, sejam conectados localmente ou via nuvem, são cruciais para dispositivos de Internet das Coisas (IoT). Eles utilizam protocolos como Zigbee, Z-Wave ou Bluetooth, indo além da dependência do Wi-Fi. Este estudo monitora a receita de soluções de hardware e software que conectam dispositivos de casa inteligente. Além disso, examina as tendências de crescimento e os fatores macroeconômicos que influenciam o mercado.

Os segmentos do mercado de hub para casa inteligente incluem tipo (hubs multiprotocolo e hubs de plataforma/ecossistema), tipo de conexão (Zigbee, Z-Wave, Wi-Fi e Bluetooth) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são apresentados em valor USD para cada segmento.

| Hubs de Plataforma / Ecossistema |

| Hubs Multiprotocolo |

| Hubs Habilitados com IA de Borda |

| Hubs Focados em Segurança |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread / Matter |

| Bluetooth / BLE |

| Somente Voz |

| Display Touchscreen |

| Somente Aplicativo Móvel |

| Híbrido |

| Segurança e Controle de Acesso |

| Gestão de Energia e HVAC |

| Entretenimento e Iluminação |

| Cuidados com Idosos e Monitoramento de Saúde |

| Varejo Online |

| Varejo Offline |

| Pacote de Provedor de Serviços |

| Instalador / Integrador Profissional |

| Residencial - Unifamiliar |

| Residencial - Multifamiliar |

| Hospitalidade |

| Moradia Assistida / Saúde |

| Comercial - Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Hub | Hubs de Plataforma / Ecossistema | |

| Hubs Multiprotocolo | ||

| Hubs Habilitados com IA de Borda | ||

| Hubs Focados em Segurança | ||

| Por Tecnologia de Conexão | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| Thread / Matter | ||

| Bluetooth / BLE | ||

| Por Interface de Controle | Somente Voz | |

| Display Touchscreen | ||

| Somente Aplicativo Móvel | ||

| Híbrido | ||

| Por Aplicação | Segurança e Controle de Acesso | |

| Gestão de Energia e HVAC | ||

| Entretenimento e Iluminação | ||

| Cuidados com Idosos e Monitoramento de Saúde | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Pacote de Provedor de Serviços | ||

| Instalador / Integrador Profissional | ||

| Por Usuário Final | Residencial - Unifamiliar | |

| Residencial - Multifamiliar | ||

| Hospitalidade | ||

| Moradia Assistida / Saúde | ||

| Comercial - Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hub para casa inteligente?

O mercado de hub para casa inteligente é avaliado em USD 157,91 bilhões em 2026 e deve atingir USD 282,16 bilhões até 2031 a um CAGR de 12,31%.

Qual tipo de hub gera mais receita atualmente?

Os hubs de Plataforma/Ecossistema lideram com 45,60% de participação de receita, devido aos seus ecossistemas integrados de assistente de voz e serviços.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O financiamento governamental de infraestrutura digital, a fabricação eficiente em custos e a crescente demanda da classe média impulsionam um CAGR regional de 14,36%.

Qual segmento de aplicação crescerá mais rapidamente até 2031?

Gestão de Energia e HVAC, expandindo a um CAGR de 16,45%, graças aos programas de resposta à demanda das concessionárias e à precificação em tempo real.

Como as regulamentações de resíduos eletrônicos estão impactando o design de produtos

As diretivas da UE exigem baterias removíveis e passaportes digitais de produtos, levando os fabricantes a designs de hubs modulares e duráveis.

Quais empresas dominam o cenário competitivo

Amazon, Google, Apple, Samsung e Xiaomi controlam coletivamente cerca de 58% das remessas globais, alavancando a amplitude do ecossistema e a inovação em IA.

Página atualizada pela última vez em: