Tamanho e Participação do Mercado de Frete e Logística de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

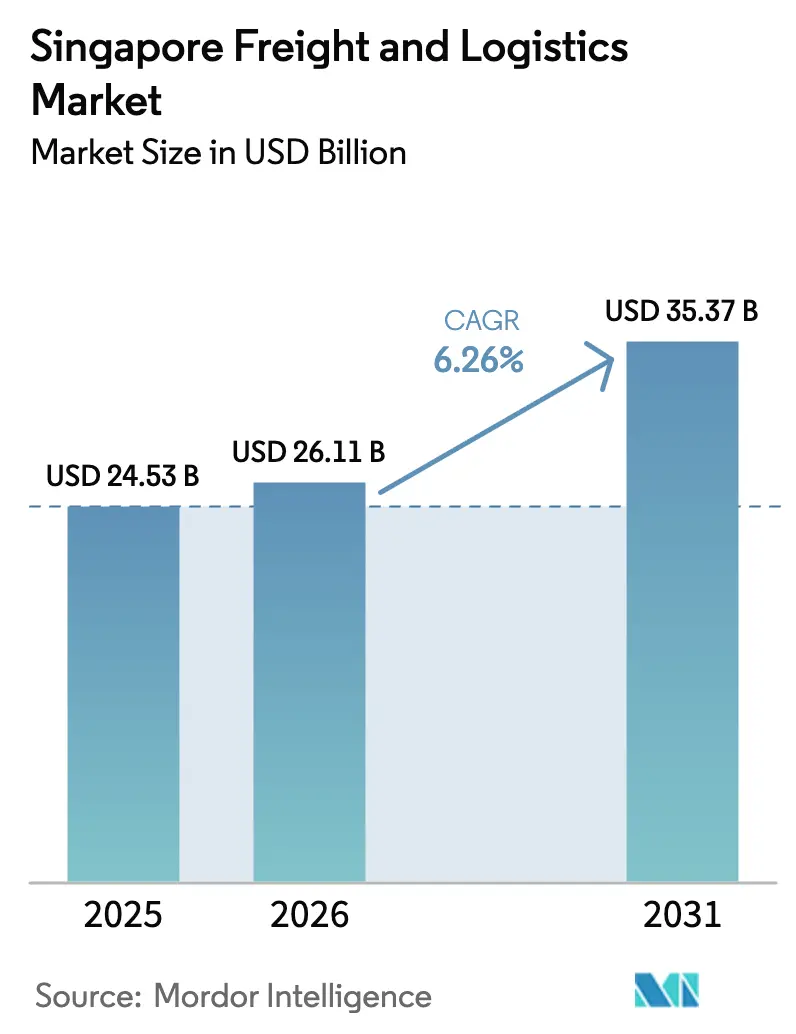

| Tamanho do mercado no ano base (2025) | 24.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.26% CAGR |

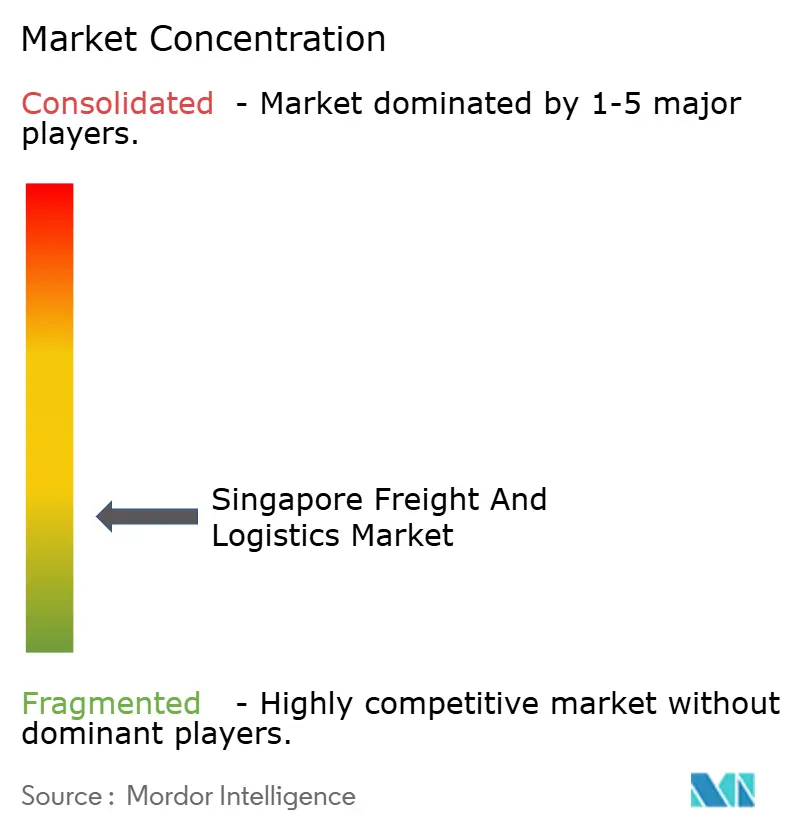

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística de Singapura por Mordor Intelligence

O tamanho do Mercado de Frete e Logística de Singapura tem projeção de ser USD 24,53 bilhões em 2025, USD 26,11 bilhões em 2026, e atingir USD 35,37 bilhões até 2031, crescendo a um CAGR de 6,26% de 2026 a 2031.

O crescimento atual repousa sobre quatro pilares: o aumento dos fluxos de encomendas do comércio eletrônico, projetos de infraestrutura liderados pelo governo, rápida adoção digital entre os embarcadores e uma aceleração da transição para soluções de frete verde. O volume de contêineres expandiu para 39,47 milhões de TEU em 2024, auxiliado pelo desvio de embarcações do Mar Vermelho, enquanto o megaprojeto do Porto de Tuas está desbloqueando capacidade automatizada que reduz os custos unitários e melhora a confiabilidade dos cronogramas. As rotas de carga aérea recuperaram o impulso com o retorno da capacidade de porão, mas a demanda por expresso premium mantém as tarifas acima das médias pré-pandemia. Ao mesmo tempo, o aumento dos custos de mão de obra e a escassez de terrenos incentivam a automação, a armazenagem em múltiplos andares e a consolidação fora do local, tendências que moldarão a evolução do mercado de frete e logística de Singapura nos próximos cinco anos. A intensidade competitiva permanece elevada à medida que os integradores globais fortalecem as capacidades verticais e os especialistas locais defendem nichos em cadeia de frio, logística contratada e distribuição transfronteiriça.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas liderou com 61,26% da participação do mercado de frete e logística de Singapura em 2025, enquanto courier, expresso e encomendas (CEP) tem previsão de crescer mais rapidamente a um CAGR de 7,20% entre 2026-2031.

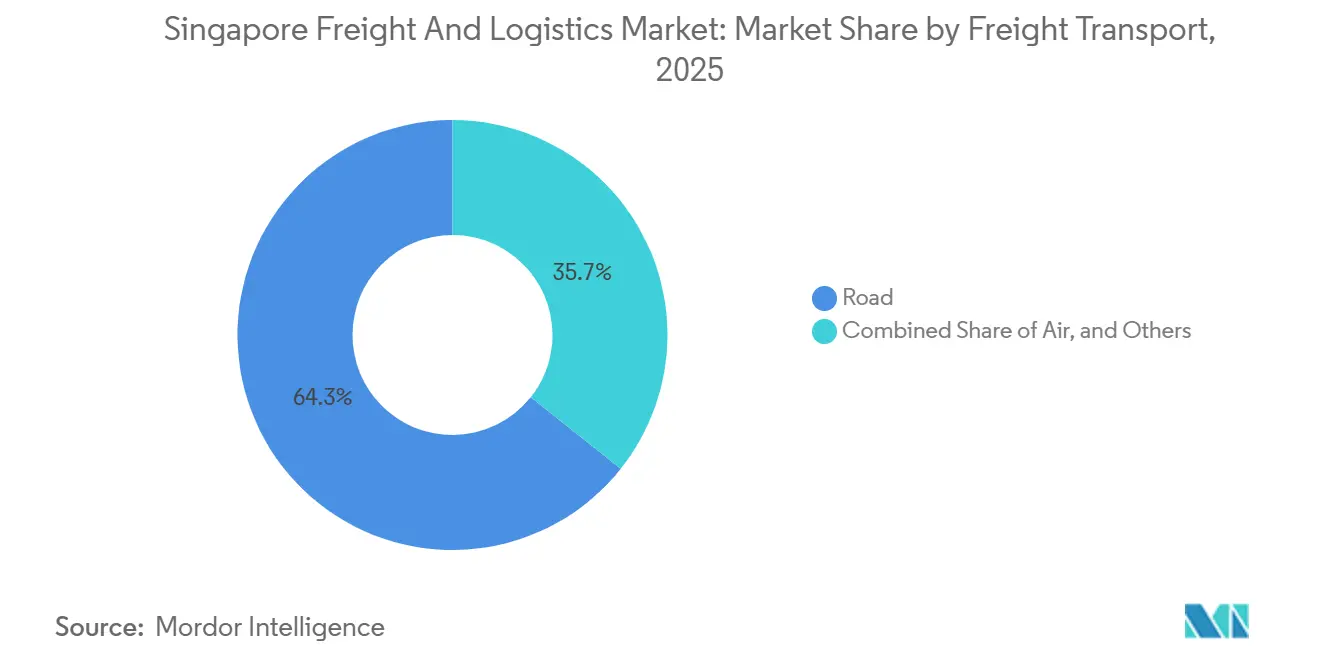

- Por transporte de cargas, o modal rodoviário respondeu por 64,31% da receita do segmento em 2025, mas o frete aéreo está preparado para expandir a um CAGR de 7,05% entre 2026-2031.

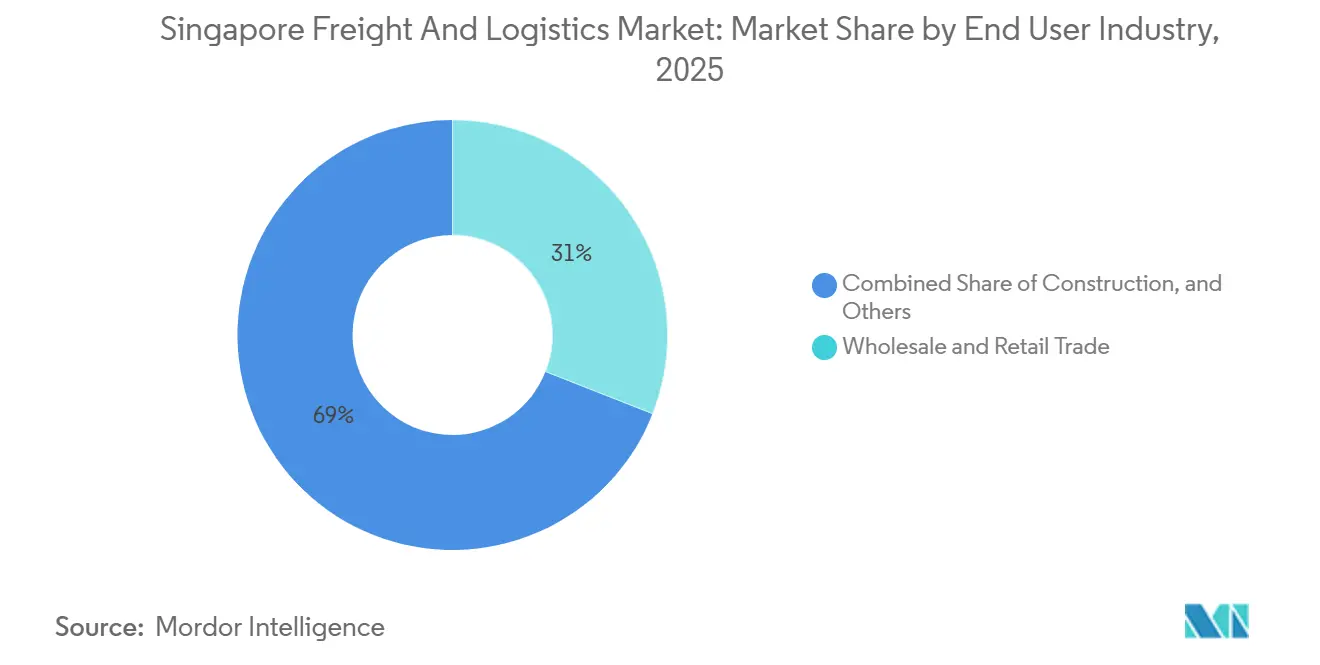

- Por setor de usuário final, o comércio atacadista e varejista capturou 30,96% do tamanho do mercado de frete e logística de Singapura em 2025, enquanto a manufatura registra o maior CAGR projetado de 6,76% entre 2026-2031.

- Por armazenagem e estocagem, a armazenagem com controle de temperatura avança a um CAGR de 7,06% entre 2026-2031, embora as instalações sem controle de temperatura ainda detenham 91,56% da capacidade em 2025.

- Por CEP, o subsegmento de CEP internacional está expandindo a um CAGR de 7,46% entre 2026-2031, superando as encomendas domésticas que respondem por 64,95% do valor em 2025.

- Por modal de agenciamento de cargas, as vias marítimas e hidrovias interiores responderam por uma participação de 50,34% em 2025, enquanto o agenciamento de frete aéreo tem projeção de expandir a um CAGR de 6,31% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Frete e Logística de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento governamental em infraestrutura portuária e logística | +1.2% | Nacional, clusters de Tuas e Changi | Médio prazo (2-4 anos) |

| Volumes explosivos de encomendas do comércio eletrônico B2C | +1.5% | Nacional, com transbordamento para os corredores da ASEAN | Curto prazo (≤ 2 anos) |

| Papel de Singapura como hub de transbordo | +1.3% | Alcance global ancorado em mais de 600 ligações portuárias | Longo prazo (≥ 4 anos) |

| Digitalização acelerada e terceirização para operadores logísticos por PMEs | +0.9% | Nacional, PMEs do varejo e da manufatura | Médio prazo (2-4 anos) |

| Adoção do SGTraDex impulsionando a visibilidade | +0.7% | Nacional com extensão para a ASEAN | Médio prazo (2-4 anos) |

| Projeto piloto do Corredor de Frete Verde para caminhões elétricos a bateria | +0.5% | Zonas urbanas de última milha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento governamental em infraestrutura portuária e logística

Singapura está canalizando capital significativo para ativos de infraestrutura. O complexo do Porto de Tuas, construído para uma capacidade máxima de 65 milhões de TEU, iniciou as operações da Fase 1 em setembro de 2024 e já está realizando movimentações automatizadas no pátio que reduzem o tempo de atracação em 20%. Um Hub da Cadeia de Suprimentos de SGD 647,5 milhões (USD 476,65 milhões), com conclusão prevista para 2027, integrará guindastes autônomos com a camada de dados do SGTraDex, permitindo o reposicionamento de estoque em tempo real para os fabricantes. Complementando as melhorias portuárias, a Autoridade de Transporte Terrestre está pilotando um Corredor de Frete Verde que oferece incentivos de SGD 40.000 por caminhão elétrico pesado a bateria a partir de 2026, apoiado por estações de troca de bateria ao longo das principais rotas industriais. Essas iniciativas reforçam a competitividade do mercado de frete e logística de Singapura ao desbloquear capacidade, reduzir o tempo de permanência e aguçar a vantagem de custo da cidade-estado sobre os concorrentes regionais[1]"Ficha Técnica do Corredor de Frete Verde 2024," Autoridade de Transporte Terrestre, lta.gov.sg.

Volumes explosivos de encomendas do comércio eletrônico B2C

A penetração das compras online atingiu 88%, elevando o valor do comércio eletrônico doméstico para SGD 7,9 bilhões (USD 5,81 bilhões) em 2023 e uma projeção de SGD 11,3 bilhões (USD 8,31 bilhões) até 2028. Os volumes de encomendas cresceram em dois dígitos, com a SingPost processando mais de 200 milhões de itens em 2024. A pressão de capacidade desencadeou investimentos em hubs de triagem automatizados e locais de microfulfillment de última milha pela DHL e pela SF Express, que juntas implantaram bicicletas de carga elétricas para reduzir os custos de entrega urbana em 15%. Os fluxos transfronteiriços adicionam impulso, pois o comércio eletrônico da ASEAN tem previsão de atingir USD 211 bilhões até 2025, roteando encomendas de alto valor pelas instalações expressas do Aeroporto de Changi[2]"Atualização da Bolsa de Soluções de Produtividade 2025," Enterprise Singapore, enterprisesg.gov.sg .

Papel de Singapura como hub de transbordo para a ASEAN e o Indo-Pacífico

O volume de contêineres atingiu 39,47 milhões de TEU em 2024, consolidando a posição de Singapura como o segundo porto de contêineres mais movimentado do mundo. Um índice de conectividade de transporte marítimo de 117,8 destaca as escalas diretas de mais de 200 armadores. As perturbações no Mar Vermelho desviaram rotas de longo curso pelo Cabo da Boa Esperança, adicionando escalas em Singapura e demonstrando a agilidade do porto. A PSA está adicionando serviços de cadeia de frio, carga perigosa e abastecimento digital às operações de Tuas, abrindo adjacências de alta margem, enquanto as subvenções da Iniciativa Verde Marítima de Singapura de SGD 200 milhões (USD 147,22 milhões) incentivam a propulsão de baixo carbono.

Digitalização acelerada e terceirização para operadores logísticos por PMEs

A Bolsa de Soluções de Produtividade da Enterprise Singapore cofinancia até 50% da adoção de tecnologia logística, permitindo que as PMEs implantem ferramentas de WMS e TMS em nuvem sem altos custos iniciais. YCH Group e ST Logistics operam torres de controle que integram dados de remessa entre modais, reduzindo o prazo de entrega em até 20% para exportadores de eletrônicos. O SGTraDex processou mais de 35 milhões de transações até o final de 2024 e está no caminho certo para entregar SGD 100 milhões em valor anual até 2026 por meio de fluxos de comércio sem papel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de mão de obra e aumento dos custos com pessoal | -0.8% | Funções de armazenagem e última milha em todo o país | Curto prazo (≤ 2 anos) |

| Escassez de terrenos limitando a nova capacidade de armazenagem | -0.6% | Zonas industriais ocidentais e setentrionais | Médio prazo (2-4 anos) |

| Alta exposição à volatilidade do ciclo global de comércio | -0.5% | Impactos macroeconômicos globais nos volumes de transbordo | Curto prazo (≤ 2 anos) |

| Endurecimento das regras de emissão de carbono | -0.4% | Frotas marítimas e rodoviárias sob regimes nacionais e da IMO | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de mão de obra e escalada dos custos com pessoal

As vagas de emprego no setor de transporte aumentaram para 3.800 no terceiro trimestre de 2024, ante 2.800 um ano antes, e os salários medianos do setor subiram 5,4% em 2023. Os limites de cota para trabalhadores estrangeiros se mantêm em 38% do quadro de funcionários, pressionando os operadores logísticos em direção à automação. A SATS implantou robôs móveis autônomos que reduziram o manuseio manual de carga em 30%. As empresas menores enfrentam pressão no fluxo de caixa porque os investimentos em robótica implicam horizontes de retorno de vários anos. O Modelo de Salário Progressivo adicionará maior escalada de custos até 2026, possivelmente levando as atividades básicas de armazenagem para locais de menor custo além da fronteira[3]"Relatório do Mercado de Trabalho T3 2024," Ministério da Força de Trabalho, mom.gov.sg.

Escassez de terrenos limitando a nova capacidade de armazenagem

A JTC aloca um total finito de 12.800 hectares para uso industrial, e os terrenos privilegiados próximos a Tuas e Changi registraram aumento de aluguéis de 10 a 15% em 2024. Os armazéns empilhados verticalmente melhoram o aproveitamento do terreno, mas elevam o custo de construção e restringem a movimentação de veículos pesados. A capacidade de armazenagem a frio, de cerca de 1,2 milhão de m³, fica aquém das crescentes importações farmacêuticas e de perecíveis, que saltaram 8% em 2024. Os prazos para novas instalações se estendem por mais de dois anos, incentivando os operadores a alugar espaço em Johor, onde os aluguéis são 50 a 60% mais baixos, embora as ligações transfronteiriças permaneçam estreitas[4]"Índice de Aluguel Industrial 2024," JTC Corporation, jtc.gov.sg.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: O Comércio Atacadista e Varejista lidera, mas a Manufatura acelera

O Comércio Atacadista e Varejista gerou 30,96% da receita de 2025, impulsionado pela distribuição omnicanal de alimentos e eletrônicos. A Manufatura, no entanto, apresenta o CAGR mais rápido de 6,76% (2026-2031), sustentado por USD 177,8 bilhões em produção fabril de 2024 distribuída entre semicondutores e produtos biomédicos. Os setores de precisão exigem controle climático rigoroso e curto prazo de resposta, elevando a demanda por frete especializado.

Petróleo, Gás, Mineração e Extração fornece fluxos petroquímicos estáveis da Ilha Jurong. A atividade de construção vinculada ao Porto de Tuas e à infraestrutura de trânsito rápido sustenta a demanda por transporte de cargas pesadas, embora o crescimento se modere quando os projetos emblemáticos se aproximarem da conclusão. A Agricultura permanece secundária, mas ganha atenção sob o plano local de alimentos "30 por 30", adicionando requisitos de nicho para cadeia de frio.

Por Função Logística: O Transporte de Cargas domina, mas o CEP avança com os ventos favoráveis do comércio eletrônico

O Transporte de Cargas deteve 61,26% da participação do mercado de frete e logística de Singapura em 2025, ancorado pelos fluxos marítimos e de carga aérea que se beneficiam da força de transbordo da cidade-estado. O segmento continuará expandindo, embora sua participação diminua ligeiramente à medida que o CEP acelera. A receita do CEP está definida para crescer a um CAGR de 7,20% (2026-2031) com base no varejo online doméstico e nos pedidos transfronteiriços da ASEAN. A Armazenagem segue com participação na faixa intermediária, registrando um CAGR de 6,50% (2026-2031) à medida que as ferramentas de visibilidade em tempo real fomentam o estoque just-in-time. O Agenciamento de Cargas ganha valor incremental com a digitalização das PMEs, com as reduções de documentação do TradeNet se traduzindo em desembaraço aduaneiro mais rápido. Os operadores agrupam serviços de seguro, corretagem e embalagem para apoiar a conformidade em regimes de localização de dados.

Os gigantes das encomendas estão borrando a linha entre CEP e agenciamento. DHL e Kuehne+Nagel já utilizam cruzadamente a capacidade de transporte de longa distância, aumentando os fatores de carga e reduzindo o custo unitário. Essa convergência remodelará a forma como o mercado de frete e logística de Singapura aloca capital, pois as transportadoras expressas agora competem diretamente com os agenciadores tradicionais por cargas de peso médio. No entanto, a regulamentação permanece leve; as regras de dados da IMDA impulsionam trabalhos especializados de conformidade, mas não criam barreiras significativas de entrada para desafiantes habilitados por tecnologia.

Por Tipo de Destino do CEP: As encomendas domésticas dominam, mas as internacionais superam no comércio eletrônico da ASEAN

As encomendas domésticas formaram 64,95% do valor de 2025, pois os compradores acostumados ao serviço no mesmo dia exigem cobertura urbana densa. Ainda assim, as encomendas internacionais crescem mais rapidamente a um CAGR de 7,46% (2026-2031), alinhado com o comércio transfronteiriço da ASEAN. Os maiores rendimentos por item tornam o tráfego internacional o motor de lucro. SingPost e SF Express operam hubs transfronteiriços que se conectam diretamente às redes postais parceiras, eliminando paradas intermediárias e melhorando a confiabilidade. As redes de armários em condomínios residenciais reduzem as entregas malsucedidas, mas os limites de frete grátis das plataformas comprimem as margens. Para defender os retornos, os operadores introduzem opções premium com certificação de carbono neutro, uma oferta que provavelmente ganhará tração quando as faixas do imposto sobre carbono aumentarem.

O rastreamento habilitado por blockchain se tornará um requisito básico. Os programas piloto da Maersk e da DHL mostram uma economia de 60% no tempo de resolução de disputas, reforçando a visibilidade como um diferencial competitivo no mercado de frete e logística de Singapura.

Por Controle de Temperatura na Armazenagem: Instalações sem Controle de Temperatura dominam, mas a Cadeia de Frio acelera

Os locais sem controle de temperatura detêm 91,56% da capacidade em 2025, atendendo a eletrônicos e mercadorias em geral. Os investimentos em automação em separação robótica, guindastes autônomos e produtividade compensam as restrições de mão de obra. A cadeia de frio, embora pequena, registra um CAGR de 7,06% (2026-2031) à medida que as importações farmacêuticas e a demanda por alimentos premium crescem. A escassez de terrenos complica a expansão de armazéns frigoríficos; os aluguéis próximos a Changi são 30 a 40% superiores aos equivalentes em temperatura ambiente. Os operadores respondem com construções de múltiplos andares incorporando estantes de alta densidade e refrigeração eficiente. A Autoridade de Ciências da Saúde aplica a certificação de Boas Práticas de Distribuição, elevando o patamar de qualidade de serviço e intensidade de capital.

Os novos participantes veem a cadeia de frio como o caminho mais rápido para a expansão das margens. A aquisição da Keppel Logistics pela GEODIS em 2024 sublinha o prêmio atribuído aos ativos com controle de temperatura no mercado de frete e logística de Singapura.

Por Modal de Transporte de Cargas: O modal rodoviário lidera, mas o aéreo avança com a demanda por expresso premium

O transporte rodoviário comandou uma participação de 64,31% em 2025, refletindo a densa distribuição urbana e a conectividade de curta distância com Johor. O crescimento está se estabilizando à medida que o Sistema Eletrônico de Pedágio eleva os custos operacionais e os preços do diesel permanecem elevados. O frete aéreo, o menor modal em tonelagem, supera todos os outros com um CAGR de 7,05% (2026-2031) graças à demanda expressa de eletrônicos e produtos farmacêuticos. A recuperação da capacidade de porão fica atrás da recuperação do tráfego de passageiros, o que significa que os cargueiros dedicados mantêm as tarifas elevadas. As vias marítimas e hidrovias interiores mantêm uma posição estável por meio de alianças de grandes armadores e do aumento do tamanho dos navios, que favorecem os berços de grande calado de Tuas. Os dutos atendem a fluxos petroquímicos de nicho, e o modal ferroviário permanece insignificante devido à geografia.

O tamanho do mercado de frete e logística de Singapura vinculado ao frete aéreo crescerá desproporcionalmente porque a carga de maior rendimento compensa as lacunas de volume. Essa dinâmica incentiva o Aeroporto de Changi a ampliar os stands dedicados a cargueiros e aprimorar o processamento de perecíveis. Enquanto isso, as frotas rodoviárias enfrentam pressão verde. O Corredor de Frete Verde obrigará a renovação da frota em direção a caminhões elétricos, adicionando necessidades de capital, mas reduzindo a despesa de energia por quilômetro ao longo do tempo.

Por Modal de Agenciamento de Cargas: O marítimo domina, mas o aéreo avança com a consolidação expressa

O agenciamento marítimo compreendeu 50,34% dos valores de 2025, impulsionado pelas ligações diretas de armadores com 600 portos. A consolidação de alianças mantém a economia unitária favorável para os grandes agenciadores. O agenciamento aéreo, embora menor, registra um CAGR de 6,31% (2026-2031) à medida que a consolidação expressa reduz os prazos de entrega para mercadorias de alto valor. As plataformas digitais oferecem reservas e rastreamento instantâneos, comprimindo o espaço tradicional de corretagem.

O TradeLens da Maersk e o SHIPNEXT da CMA CGM reduzem o tempo administrativo pela metade, permitindo que os operadores se concentrem em serviços de valor agregado, como armazenagem alfandegada e consultoria aduaneira. O agenciamento rodoviário mantém relevância nas ligações Singapura-Malásia, especialmente após a abertura do RTS em 2026.

Análise Geográfica

A rede de frete de Singapura abrange apenas 730 km², mas tem um desempenho acima do esperado. O corredor ocidental de Tuas, o cluster oriental de Changi e o cinturão central de Jurong ancoram o volume nacional. Um CAGR de 6,26% decorre dos ganhos de capacidade automatizada e da orquestração digital que mitigam as restrições de mão de obra e terrenos.

As sinergias transfronteiriças com Johor se intensificam; o RTS Link agilizará os fluxos de carga e mão de obra, enquanto os aluguéis mais baixos do outro lado do estreito incentivam o armazenamento secundário. O CEP internacional impulsionado pelo crescimento da ASEAN é canalizado pelo desembaraço aduaneiro 24 horas do Aeroporto de Changi, tornando a cidade-estado o hub padrão para mercadorias sensíveis ao tempo.

A tributação do carbono, subindo de SGD 25 (USD 18,40) por tonelada em 2024 para até SGD 80 por tonelada até 2030, eleva o patamar de conformidade, mas também aguça o prêmio verde exigido pelos serviços de baixa emissão. O abastecimento digital torna-se obrigatório em abril de 2025, consolidando a posição de pioneiro de Singapura em sustentabilidade marítima.

Panorama regulatório

A regulamentação do setor de frete e logística em Singapura está ancorada na facilitação do comércio, no licenciamento aduaneiro e em regimes de segurança modal administrados principalmente pela Singapore Customs, pela IRAS, pela Maritime and Port Authority of Singapore (MPA), pela Civil Aviation Authority of Singapore (CAAS) e pela Land Transport Authority (LTA). No lado comercial, o TradeFIRST da Singapore Customs opera como uma estrutura de avaliação integrada e baseada em risco, ligada ao acesso e à facilitação em diversos esquemas aduaneiros, sendo utilizado quando as empresas solicitam esses esquemas. As faixas de facilitação (de Básica a Premium) vinculam a capacidade de conformidade à autonomia operacional.

Operadores que realizam consolidação e desconsolidação fora das Zonas de Livre Comércio para mercadorias não sujeitas a impostos, não controladas e não estratégicas podem precisar de uma licença de Container Freight Warehouse (CFW). As condições incluem registro no GST e um histórico de conformidade satisfatório. Atualizações legislativas recentes reforçam as expectativas de conformidade e segurança em todo o ecossistema. O Regulation of Imports and Exports (Amendment) Act 2025 (publicado em abril de 2026) atualiza elementos dos controles de importação-exportação e dos protocolos de documentação relevantes para certificação e acordos tarifários preferenciais, elevando a importância de uma governança sólida de dados comerciais entre transitários e prestadores de 3PL. O Transport Sector (Miscellaneous Amendments) Act 2025 (em vigor desde fevereiro de 2026) fortalece regras selecionadas de transporte terrestre e marítimo para aumentar a segurança. Esforços de padronização de dados, como o TR128 (Common Data Standards for Container Logistics), apoiam conjuntos de dados interoperáveis de logística de contêineres para fluxos de importação, exportação e reposicionamento, alinhando-se a iniciativas digitais como o SGTraDex, utilizado por embarcadores e operadores logísticos.

Análise da cadeia de valor

A cadeia de valor de frete e logística de Singapura vai da geração de carga (manufatura, comércio de atacado e varejo e petroquímica centrada na Jurong Island), passando pela reserva e orquestração (embarcadores, transitários e plataformas digitais de documentação), até a execução multimodal (transportadoras marítimas, aéreas e terrestres) e nós intensivos em ativos (terminais, instalações alfandegadas/de zona franca, centros de distribuição e armazéns com controle de temperatura). O Tuas Port da PSA ancora o nó portuário, enquanto o complexo de carga aérea de Changi apoia fluxos sensíveis ao tempo e de alto valor. A jusante, as redes de CEP fornecem cobertura de última milha e injeção transfronteiriça de encomendas, e os operadores de logística contratada operam torres de controle, sistemas WMS/TMS e serviços de valor agregado, como kitting, devoluções, etiquetagem e documentação de conformidade.

Uma mudança visível na cadeia é a integração mais profunda entre as operações portuárias e o setor imobiliário logístico adjacente, aumentando a parcela de valor capturada dentro dos ecossistemas ligados ao porto, em vez de por meio de circuitos externos de transporte rodoviário. O avanço da PSA rumo a um Supply Chain Hub em Tuas (com conclusão prevista para o segundo trimestre de 2027, com mais de 185.000 m²) e sua colaboração com a Cosco em serviços de armazenagem e logística em Tuas destacam a convergência entre porto e retaguarda, enquanto a expansão da Fase 2 do Jurong Island Logistics Hub da Cosco adiciona capacidade especializada para logística química e petroquímica. No lado da governança, o Transport Sector (Critical Firms) Act 2024, em vigor a partir de 1º de abril de 2025, introduziu um regime de entidades designadas (via CAAS, LTA e MPA) que pode se aplicar a empresas-chave do setor de transporte, elevando os requisitos de resiliência operacional e continuidade em nós críticos da cadeia. Os esquemas fiscais e de fluxo de caixa administrados pela IRAS (para empresas de logística e transporte de carga) também moldam a forma como os operadores estruturam a armazenagem e os fluxos transfronteiriços.

Cenário Competitivo

Juntos, Maersk, CMA CGM, DHL, Kuehne+Nagel e DSV controlam uma estimativa de 45% da receita, uma vantagem construída sobre ofertas de ponta a ponta que combinam logística oceânica, aérea e contratada. Os players regionais PSA International, SATS, YCH Group e Singapore Post contra-atacam com profundo conhecimento local e propriedade de infraestrutura. As barreiras de entrada no mercado permanecem moderadas porque o acesso a portos e aeroportos é aberto, mas os requisitos de capital aumentam à medida que a automação e a conformidade verde se aproximam. Oportunidades de espaço em branco surgem na cadeia de frio e na entrega elétrica de última milha, áreas onde o apoio de subvenções encurta os períodos de retorno.

Os movimentos estratégicos em 2025 mostram as apostas. A aquisição da DB Schenker pela DSV por USD 14,3 bilhões elevou sua receita em Singapura para além de USD 1 bilhão. Os guindastes autônomos de pátio da PSA reduziram o tempo de rotatividade de berço para menos de 10 horas, aumentando a satisfação das transportadoras. Marketplaces digitais como o TradeLens desviam transações de corretores manuais, enquanto DHL e SF Express lançam robôs de entrega que reduzem os custos urbanos.

Os órgãos reguladores exercem pressão seletiva. A Comissão de Concorrência e Defesa do Consumidor de Singapura analisa fusões quanto ao risco anticompetitivo. A Autoridade Marítima e Portuária aplica a conformidade ambiental. Os operadores que se alinharem com os mandatos verdes e digitais capturarão rendimento premium à medida que o mercado de frete e logística de Singapura amadurece.

Líderes do Setor de Frete e Logística de Singapura

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

CMA CGM Group (Including Bollore Logistics)

CWT Pte, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A confiança digital e a interoperabilidade entre os agentes portuários, marítimos e terrestres representam uma lacuna concreta à medida que os volumes de transações aumentam e a conformidade se torna mais rigorosa. O lançamento do OCEANS-X pela MPA em abril de 2026, posicionado como uma plataforma segura de intercâmbio de dados e APIs sistema a sistema para o ecossistema marítimo, e a adoção contínua de conjuntos de dados padronizados de logística de contêineres (TR128) criam um caminho para transitários, operadores de terminais e prestadores de 3PL transformarem em produtos ofertas de visibilidade, gestão de exceções e conformidade como serviço. Isso apoia serviços de maior valor em torno de fluxos de comércio sem papel e torres de controle integradas, especialmente para PMEs que já utilizam ferramentas digitais viabilizadas por cofinanciamento governamental e plataformas nacionais como o SGTraDex.

Dois temas de investimento operacional também se destacam como imediatamente acionáveis: (1) cadeia fria especializada e compatível para produtos farmacêuticos e importações perecíveis e (2) automação e resiliência em nós estratégicos limitados por terra e mão de obra. O investimento de 10 milhões de euros da DHL em fevereiro de 2026 em um novo hub farmacêutico em Singapura (com zonas com controle de temperatura e infraestrutura alinhada às normas GMP próxima ao Tuas Biomedical Park) sinaliza a continuidade da alocação de capital na capacidade logística de ciências da vida, alinhando-se à aceleração observada no relatório quanto à demanda por armazenagem com controle de temperatura. No lado marítimo, a edição de 2026 do Singapore Maritime Technology and Research Roadmap da MPA (mais de 100 milhões de SGD em P&D ao longo de cinco anos) e ferramentas viabilizadoras como o Maritime Digital Twin delineiam um pipeline para operadores e provedores de soluções comercializarem operações autônomas, serviços portuários inteligentes e capacidades de cibersegurança, enquanto o progresso da construção da Fase 2 do Jurong Island Logistics Hub da Cosco adiciona nova capacidade logística especializada ligada às cadeias de suprimentos petroquímicas e químicas.

Desenvolvimentos recentes do setor

- Junho de 2026: A COSCO lançou o South-east Asia India Service 2, conectando Singapura a portos na China, no Vietnã e na Índia. O novo circuito oferece opcionalidade de rede para embarcadores e transitários que buscam rotas alternativas em caso de interrupções de cronograma e variações de capacidade. Para Singapura, o serviço reforça seu papel como nó de transbordo e consolidação em corredores intra-asiáticos e ligados à Índia.

- Julho de 2025: A Singapore Post vendeu sua divisão de transporte de carga por 177,9 milhões de SGD (130,95 milhões de USD), ao redirecionar o foco para operações de encomendas e CEP. O desinvestimento remodelou a dinâmica competitiva na capacidade de transporte de carga e nas carteiras de clientes, criando espaço para outros transitários e integradores absorverem contas e ampliarem a cobertura de contratos. Isso também evidenciou a divisão do mercado entre estratégias de transporte de carga com poucos ativos e a economia de escala da última milha.

- Setembro de 2024: A PSA avançou as operações da Fase 1 do Tuas Port, à medida que o projeto começou a lidar com movimentações automatizadas de pátio, apoiando maior produtividade de berço e pátio. A intensificação operacional fortaleceu a competitividade dos terminais de Singapura durante períodos de roteamento global volátil. Também aumentou a demanda por armazenagem adjacente e serviços de valor agregado terrestres, à medida que mais carga passou pelo corredor de Tuas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de frete e logística de Singapura é dimensionado como a receita bruta gerada em Singapura pela movimentação de mercadorias e pelo apoio a esses fluxos de mercadorias, abrangendo o transporte entre modais, o transporte de carga, encomendas expressas (CEP), armazenagem e serviços de valor agregado relacionados.

Exclusões de escopo: excluímos os serviços de transporte exclusivamente de passageiros e a logística interna gerida pelos próprios embarcadores e não faturada como um serviço de logística terceirizado.

Visão geral da segmentação

- Por Setor de Usuário Final

- Agricultura, Pesca e Silvicultura

- Construção

- Manufatura

- Petróleo e Gás, Mineração e Extração

- Comércio Atacadista e Varejista

- Outros

- Por Função Logística

- Courier, Expresso e Encomendas (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamento de Cargas

- Por Modal de Transporte

- Aéreo

- Marítimo e Hidrovias Interiores

- Outros

- Por Modal de Transporte

- Transporte de Cargas

- Por Modal de Transporte

- Aéreo

- Dutos

- Ferroviário

- Rodoviário

- Marítimo e Hidrovias Interiores

- Por Modal de Transporte

- Armazenagem e Estocagem

- Por Controle de Temperatura

- Sem Controle de Temperatura

- Com Controle de Temperatura

- Por Controle de Temperatura

- Outros Serviços

- Courier, Expresso e Encomendas (CEP)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura básica do modelo e ancorá-la à atividade de frete de Singapura por rota e modal. Baseamo-nos principalmente em fontes estatísticas e regulatórias públicas, como publicações do Singapore Department of Statistics, publicações da Maritime and Port Authority of Singapore, estatísticas de aviação da Civil Aviation Authority of Singapore, dados comerciais da Singapore Customs e séries da OMC ou do UN Comtrade para verificações cruzadas.

Para evitar sobrestimar o mercado, essas fontes foram tratadas como sinais de demanda e volume de movimentação, e não como indicadores diretos de receita. Também analisamos registros corporativos, relatórios anuais e apresentações a investidores para entender a combinação de serviços e a direção dos preços, e utilizamos uma assinatura paga de notícias e dados financeiros para acompanhar adições de capacidade, mudanças de política e grandes contratos que podem alterar premissas de curto prazo. As fontes documentais listadas são ilustrativas e não exaustivas, e muitas outras referências públicas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram utilizadas para validar aquilo que as fontes documentais não conseguem demonstrar totalmente, especialmente preços, utilização e a proporção entre trabalho de transbordo e distribuição doméstica faturado em Singapura. Conversamos com uma combinação de prestadores de serviços logísticos, transitários, operadores de armazéns e grandes equipes de logística do lado dos embarcadores, e as discussões abrangeram as principais ligações de rotas comerciais de entrada e saída de Singapura, para que as premissas pudessem ser verificadas entre diferentes tipos de clientes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 39% | |

| Players menores: 15% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de receita endereçável a partir da atividade de frete de Singapura e da cobertura de serviços, e então testamos os totais usando aproximações bottom-up seletivas antes de finalizar. Na prática, o modelo é orientado por indicadores como valores de comércio de mercadorias de Singapura por principais rotas, volume de movimentação de contêineres e cargas portuárias, tonelagem de carga aérea, adições de espaço de armazém e direção da ocupação, e mudanças observáveis nos volumes de encomendas ligadas ao consumo doméstico.

A camada de valor é formada aplicando pesos de combinação de serviços e faixas de preços razoáveis obtidas em entrevistas e sinais visíveis de movimento de preços publicamente disponíveis, ajustando-se então ao que é efetivamente faturado em Singapura, incluindo o trabalho ligado a hub e transbordo. Onde verificações bottom-up foram utilizadas, isso ocorreu por meio de faixas amostradas de receita de operadores, participações de linhas de serviço e verificações simples de volume multiplicado pelo preço médio de venda (ASP) para as principais atividades, e as lacunas foram tratadas usando médias de grupos de pares e, em seguida, testando o resultado sob pressão junto aos respondentes. As previsões foram construídas usando análise de cenários, apoiada por perspectivas de curto prazo em nível de variáveis fornecidas por especialistas do setor, cobrindo crescimento comercial, expansões de capacidade e mudanças de preços impulsionadas por custos.

Validação de dados e ciclo de atualização

Os resultados são validados comparando os resultados do modelo com marcadores de atividade independentes, como a direção do crescimento comercial, tendências de volume de movimentação e sinais de receita logística relatados em divulgações públicas de empresas. Quando um número parece incorreto, revisamos as premissas por trás da etapa que causou a variação, e acionamos ligações de acompanhamento quando a variação não pode ser explicada por um evento de mercado claro.

Antes da aprovação final, o modelo e a lógica são revisados em múltiplas passagens de analistas, para que erros de cálculo e sobreposições de escopo sejam eliminados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem mudanças materiais, como grandes mudanças de política, anúncios de capacidade portuária ou reajustes acentuados nas tarifas de frete. Pouco antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de frete e logística de Singapura da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o setor de frete e logística de Singapura frequentemente não coincidem, porque as empresas delimitam diferentes pools de receita e, em seguida, aplicam premissas distintas sobre o que é faturado localmente versus o que é simplesmente manuseado em Singapura. As diferenças também surgem quando uma estimativa se apoia fortemente em indicadores de volume de movimentação, enquanto outra ancora o valor a um pacote de serviços mais amplo que inclui atividades marítimas adjacentes.

Os principais fatores de discrepância neste mercado geralmente são se os serviços marítimos ligados ao porto são contabilizados, como a receita ligada ao transbordo é atribuída, e como as encomendas e a armazenagem são tratadas quando agrupadas com o transporte. A variação abaixo é explicada em grande parte pela exclusão de serviços marítimos portuários, como abastecimento de combustível (bunkering) e reparo de estaleiros, do valor de mercado, e pela contabilização apenas dos serviços de frete e logística faturados em Singapura, o que reflete a abordagem de dimensionamento utilizada próximo ao final da cadeia de modelagem pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 24,53 bilhões de USD (2025) | |

| Editora de Dados Globais A | 67,22 bilhões de USD (2024) | Utiliza um pool de valor mais amplo que parece incorporar serviços portuários e marítimos junto com a logística, o que pode inflar o total em relação às receitas de serviços exclusivamente de frete faturadas no país. |

| Grupo de Pesquisa do Setor B | 74,90 bilhões de USD (2025) | Provavelmente aplica inclusões mais amplas e faz médias entre funções sem separar claramente o manuseio em hub da receita de logística de valor agregado, o que pode elevar os totais quando o volume de movimentação é convertido em valor. |

Analisando os três números, a principal conclusão é que as escolhas de escopo importam mais do que os cálculos neste mercado. Uma vez que as linhas de serviço são mantidas consistentes e o local de faturamento é tratado com cuidado, o número resultante se torna mais fácil de reconciliar com sinais de comércio, volume de movimentação e operação, e permanece repetível ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frete e logística de Singapura?

O tamanho do mercado de frete e logística de Singapura é de USD 26,11 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

O valor do mercado tem projeção de atingir USD 35,37 bilhões até 2031, representando um CAGR de 6,26% (2026-2031).

Qual função logística está se expandindo mais rapidamente?

Os serviços de Courier, Expresso e Encomendas estão definidos para crescer a um CAGR de 7,20% (2026-2031) à medida que os volumes do comércio eletrônico aumentam.

Por que o frete aéreo supera os outros modais de transporte?

As restrições de capacidade, a demanda premium por eletrônicos e produtos farmacêuticos, e as necessidades de entrega expressa impulsionam o frete aéreo a um CAGR de 7,05% (2026-2031).

Quais desafios ameaçam o crescimento?

A escassez de mão de obra, o aumento dos aluguéis industriais, a volatilidade do comércio global e regras de carbono mais rígidas podem moderar a expansão se não forem gerenciadas por meio de automação e investimentos verdes.

Página atualizada pela última vez em: