Tamanho e Participação do Mercado de Revestimentos de Silicone

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Silicone por Mordor Intelligence

O tamanho do Mercado de Revestimentos de Silicone foi avaliado em USD 7,11 bilhões em 2025 e estima-se que cresça de USD 7,43 bilhões em 2026 para atingir USD 9,27 bilhões até 2031, a um CAGR de 4,52% durante o período de previsão (2026-2031). Mandatos contínuos de eficiência energética em coberturas comerciais, acelerada miniaturização de eletrônicos e a comprovada estabilidade térmica dos polímeros de silicone continuam a mover o mercado de revestimentos de silicone de um status de nicho para um segmento de materiais protetores amplamente adotado. A durabilidade estrutural, a resistência a UV e a impermeabilidade à umidade posicionam os revestimentos de silicone como soluções preferidas em climas que impõem alto choque térmico e alta exposição solar. O boom da construção na Ásia-Pacífico e o domínio na fabricação de eletrônicos ancoram a demanda global, enquanto mudanças de política que eliminam progressivamente as químicas à base de PFAS inclinam ainda mais a seleção dos clientes para os sistemas de silicone. No lado da oferta, os produtores com cadeias de siloxano verticalmente integradas e forte suporte em engenharia de aplicação capturam margens mais elevadas mesmo quando os preços das matérias-primas flutuam.

Principais Conclusões do Relatório

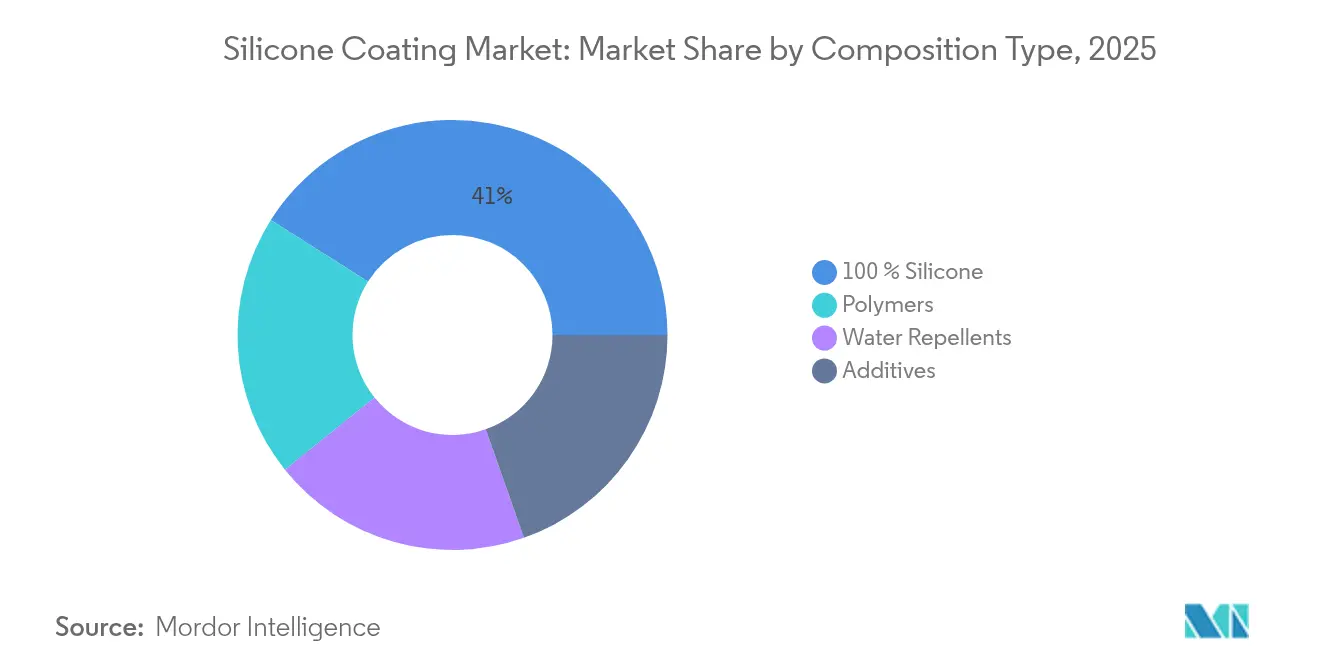

- Por tipo de composição, os revestimentos elastoméricos de silicone 100% detinham 41,02% da participação do mercado de revestimentos de silicone em 2025; os sistemas repelentes de água têm previsão de entregar um CAGR de 5,28% até 2031.

- Por tecnologia, as plataformas sem solvente lideraram com uma participação de receita de 37,85% em 2025, enquanto as químicas curadas por UV estão posicionadas para o CAGR mais rápido de 5,33% entre 2026 e 2031.

- Por substrato, as superfícies metálicas comandaram 54,62% da receita total em 2025; as aplicações em concreto e alvenaria têm projeção de expansão a um CAGR de 5,25% até 2031.

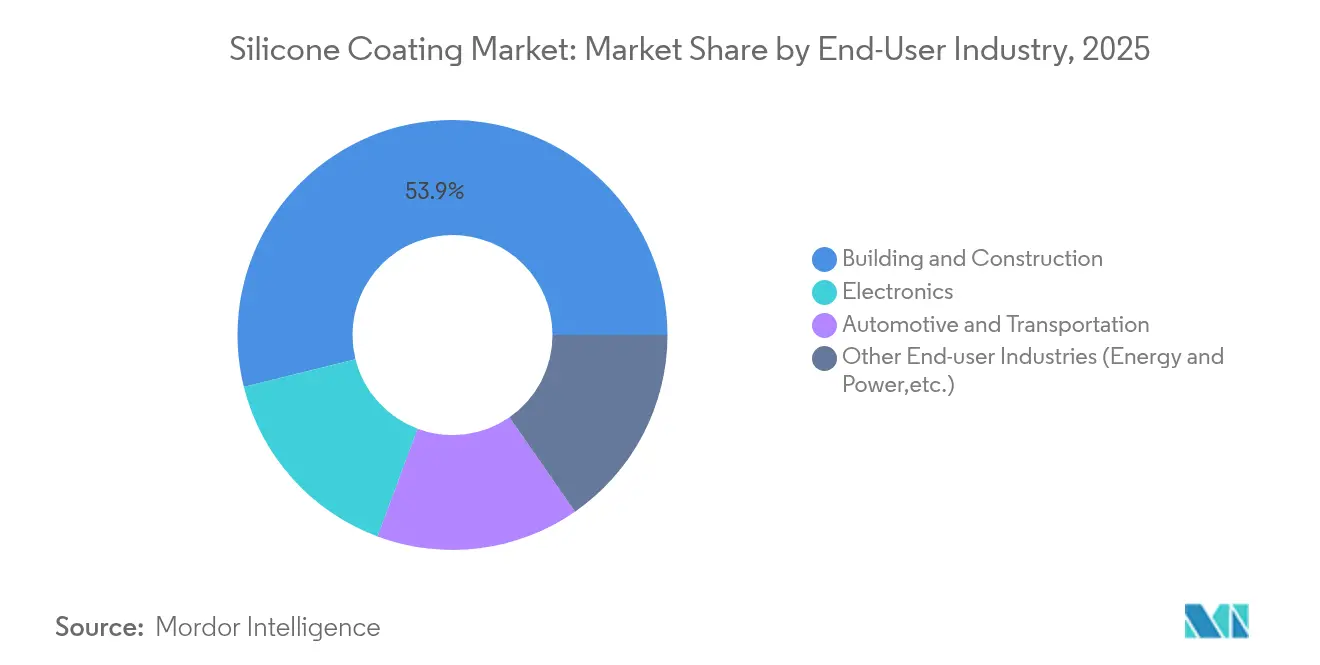

- Por indústria do usuário final, construção civil dominou com uma participação de receita de 53,88% em 2025, enquanto se espera que o setor de eletrônicos registre o CAGR mais elevado de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos de Silicone

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas reformas de coberturas refrescantes para edifícios com eficiência energética | +1.2% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento da demanda da indústria de construção civil | +1.0% | Núcleo APAC, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Adoção rápida em revestimentos de conformação para eletrônicos de consumo e industriais | +0.8% | Global, liderada pelos polos de eletrônicos da APAC | Curto prazo (≤ 2 anos) |

| Demanda crescente por revestimentos de silicone da indústria automotiva | +0.7% | Global, com concentração de VE na China, UE, América do Norte | Médio prazo (2-4 anos) |

| Programas de mitigação de ilha de calor urbana impulsionando coberturas reflexivas de silicone | +0.5% | Centros urbanos globalmente, com prioridade nas megacidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Reformas de Coberturas Refrescantes para Edifícios com Eficiência Energética

O código Título 24 da Califórnia impõe uma reflectância solar mínima envelhecida de 0,63 e emitância térmica de 0,75 em coberturas comerciais de baixa inclinação, convertendo linguagem regulatória em demanda imediata por membranas de silicone de alta reflectância[1]Comitê Técnico, "Especificações de Classificação de Coberturas," Conselho de Classificação de Coberturas Refrescantes, coolroofs.org. Os proprietários de edifícios frequentemente escolhem a restauração com silicone em vez da substituição total da cobertura, reduzindo as despesas de capital em até 40% e estendendo a vida útil. Estudos de campo da Comissão de Energia da Califórnia indicam que coberturas refrescantes reduzem o consumo anual de energia em até 15% em climas quentes[2]Divisão de Pesquisa, "Guia de Conformidade com o Título 24," Comissão de Energia da Califórnia, energy.ca.gov. Códigos similares baseados em desempenho surgem agora na Europa e em megacidades asiáticas de rápido crescimento, incorporando soluções de silicone nos orçamentos de retrofits de longo prazo. À medida que as tarifas de eletricidade continuam a subir, o período de retorno dos sistemas de cobertura refrescante de silicone se encurta, reforçando um impulsionador de demanda duradouro no mercado de revestimentos de silicone.

Demanda Crescente da Indústria de Construção Civil

O setor de construção está migrando de reparos reativos para proteção proativa de envoltória, e a química do silicone encontra-se nesse ponto estratégico de inflexão. A infiltração de umidade permanece o principal mecanismo de degradação no concreto, porém as barreiras de silicone permeáveis ao vapor estendem a vida útil estrutural em duas a três décadas, permitindo que os substratos respirem. Revestimentos de silano modificados com nanotitânio testados em pontes de grandes vãos demonstraram vida útil potencial superior a 70 anos. As estruturas de garantia nos processos de aquisição de infraestrutura pública especificam cada vez mais intervalos mínimos de serviço que a tecnologia de silicone satisfaz de forma exclusiva, ancorando a influência de longo prazo deste impulsionador. Incentivos governamentais emergentes para a contabilidade de "carbono ao longo de toda a vida útil" elevam ainda mais as taxas de especificação para membranas de silicone de alta durabilidade, amplificando o momentum de crescimento no mercado de revestimentos de silicone.

Adoção Rápida em Revestimentos de Conformação para Eletrônicos de Consumo e Industriais

A miniaturização de componentes aumenta as densidades de potência e a sensibilidade à umidade, levando os fornecedores de eletrônicos a migrar para revestimentos de conformação de silicone isentos de PFAS com desempenho dielétrico superior. Os encapsulantes termicamente condutores da Momentive operam de forma confiável entre −50 °C e +200 °C, atendendo ao envelope exigido para módulos de estações base 5G. Pesquisas de deposição de camada atômica comprovam agora a cobertura uniforme de silicone dentro de vias com razão de aspecto 60:1 sem prejudicar a integridade do sinal. A implantação global de sensores IoT acrescenta bilhões de placas que exigem revestimentos resistentes à corrosão e de baixo módulo. Consequentemente, os fabricantes de equipamentos originais (OEMs) de eletrônicos encaram os revestimentos de silicone menos como um seguro opcional e mais como um elemento de design habilitador, reforçando uma tração de curto prazo robusta no mercado de revestimentos de silicone.

Demanda Crescente da Indústria Automotiva

A transição de motores de combustão interna para plataformas elétricas a bateria multiplica os desafios de gestão térmica, elevando os materiais de interface de silicone de componentes auxiliares a componentes críticos. O gel DOWSIL TC-3080 da Dow proporciona dissipação uniforme de calor no nível do conjunto de baterias, permitindo velocidades de aplicação automatizada necessárias para a escala de gigafábricas. Os sistemas CoolTherm da Parker combinam vedação à umidade com condutividade de 2 W/m·K, protegendo as placas de controle contra poeira e vibração. Os fabricantes de equipamentos originais incorporam cada vez mais as especificações de revestimento ao planejamento avançado da qualidade do produto, empurrando os fornecedores de silicone em direção à acreditação IATF 16949 para rigor de processo. Os sistemas avançados de assistência ao condutor e os inversores de alta tensão ampliam ainda mais o escopo do uso de silicone, traduzindo as tendências de eletrificação automotiva em crescimento de médio prazo para o mercado de revestimentos de silicone.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas (siloxanos, sílica fumada) | -0.9% | Global, com concentração nas regiões de fabricação de silicone | Curto prazo (≤ 2 anos) |

| Concentração da cadeia de suprimentos de matérias-primas de monômeros de silano | -0.6% | Global, com vulnerabilidade nas cadeias de suprimentos da APAC | Médio prazo (2-4 anos) |

| Códigos mais rígidos de segurança contra incêndio em ambientes internos limitando o uso interior de silicone | -0.4% | Jurisdições regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas para Siloxanos e Sílica Fumada

As oscilações de preço do metal de silício se propagam pelos intermediários de siloxano e sílica fumada, prejudicando a previsibilidade de custos para os formuladores de revestimentos. A capacidade de fundição concentrada em províncias de uso intensivo de energia significa que cortes locais de energia ou interrupções ambientais na China podem elevar os índices globais de matérias-primas em questão de semanas. Os produtores de revestimentos respondem por meio de hedge em contratos de fornecimento e maior conteúdo reciclado, com tecnologias emergentes de despolimerização convertendo silicone pós-consumo novamente em matéria-prima monomérica. A integração retroativa de capital intensivo protege as margens, mas favorece apenas um punhado de players multinacionais. A volatilidade de curto prazo, portanto, se traduz em estratégias de estoque cautelosas entre os usuários finais, amortecendo modestamente a expansão no mercado de revestimentos de silicone.

Concentração da Cadeia de Suprimentos de Matérias-Primas de Monômeros de Silano

As plantas de silano de alta pureza operam em menos de dez locais globais, deixando a cadeia de valor exposta a interrupções de ponto único. Silanos especiais regulam a adesão e a repelência à água, e os ciclos de qualificação para substitutos podem exceder um ano, desencorajando a substituição rápida de fornecedores. As expansões de capacidade em andamento nos Estados Unidos e no Oriente Médio não entrarão em operação antes de 2026, prolongando as condições de escassez de oferta. As empresas de construção com cláusulas de danos liquidados incorrem em excessos de custo quando silanos-chave são atrasados, corroendo a confiança no aprovisionamento just-in-time. O prêmio de risco resultante modera o crescimento, que seria de outra forma robusto, no mercado de revestimentos de silicone durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Composição: A Dominância Elastomérica Enfrenta a Inovação em Repelentes de Água

Em 2025, os graus de silicone 100% geraram 41,02% da receita total, refletindo sua durabilidade inigualável sob severo ciclo de UV e choque térmico. Esses produtos ancoram os orçamentos de manutenção industrial nos mercados petroquímico, marítimo e de coberturas, onde os custos de inatividade superam os prêmios de material. As químicas repelentes de água, embora menores em volume, registram o CAGR mais elevado de 5,28% até 2031, à medida que os arquitetos especificam cada vez mais fachadas respiráveis, porém bloqueadoras de umidade, para edifícios de emissão zero. Os avanços em resinas de silicone super-hidrofóbicas alcançaram ângulos de contato estáticos acima de 160°, abrindo painéis de fachada, monumentos e até módulos solares a novos paradigmas de proteção.

As linhas de pesquisa agora misturam alquil-polissiloxanos de base biológica que mantêm altos ângulos de contato enquanto reduzem a intensidade de carbono, respondendo a licitações de sustentabilidade em infraestrutura pública. Simultaneamente, os pacotes de aditivos contendo silsesquioxanos e nanozircônia possibilitam resistência à abrasão sem elevar os níveis de COV, um benefício em cabines de pulverização com regulamentação de emissões. A diferenciação competitiva migra, portanto, da conversão básica de polímeros para o controle proprietário da energia superficial, fidelizando os clientes e sustentando o poder de precificação em todo o mercado de revestimentos de silicone.

Por Tecnologia: Liderança Sem Solvente Desafiada pela Inovação em Cura por UV

Os sistemas sem solvente capturaram 37,85% da receita em 2025, impulsionados por regulamentações ambientais que limitam o conteúdo de COV em instalações arquitetônicas e de fabricantes de equipamentos originais. A ausência de solventes portadores inflamáveis também simplifica as auditorias de segurança das plantas, reduzindo os prêmios de seguro para os aplicadores. No entanto, as plataformas curadas por UV, com previsão de crescimento a um CAGR de 5,33%, estão rapidamente fechando a diferença à medida que as linhas de produção buscam tempos de secagem abaixo de um minuto e menor consumo de energia. Avanços em fotoiniciadores de infravermelho próximo alcançam profundidades de cura superiores a 25 mm, desbloqueando adesivos estruturais e encapsulamento de seção espessa que anteriormente dependiam de processos de cura térmica.

Os híbridos à base de água penetram em escolas e hospitais onde as regulamentações de ar interno restringem a exposição a solventes, enquanto os epóxis curados por radiação protegem os painéis de retroiluminação mini-LED contra o processamento de soldagem por flux. Coletivamente, essas opções tecnológicas ampliam a área de atuação do mercado de revestimentos de silicone, fornecendo aos especificadores um conjunto de ferramentas cada vez mais granular alinhado tanto às métricas de rendimento quanto de sustentabilidade.

Por Substrato: Aplicações em Metal Impulsionam o Volume enquanto o Concreto Ganha Momentum

Os substratos metálicos dominaram as vendas de 2025 com 54,62%, ancorados por tubulações de plantas de processo, estruturas offshore e sistemas de exaustão de locomotivas que exigem tolerância a choque térmico e inibição de corrosão. As concessionárias de energia também revestem barramentos de alumínio para amortecer a descarga de corona em climas úmidos. Os revestimentos de concreto e alvenaria, no entanto, registrarão um CAGR de 5,25% à medida que túneis de trânsito de megacidades, pontes e estacionamentos buscam impermeabilização respirável. Os primers bifuncionais de siloxano agora se ligam quimicamente ao silicato de cálcio hidratado, aumentando a durabilidade ao congelamento e degelo e reduzindo a colonização de algas em mais de 70%.

Plásticos e compósitos representam implantações de nicho, porém estratégicas, em carenagens aeroespaciais e pás de turbinas eólicas, onde a baixa energia superficial combate o acúmulo de gelo. Para fachadas de vidro, os vernizes claros de silicone monocomponente oferecem desempenho autolimpante e reduzem a adesão de partículas — atributos valorizados em corredores urbanos densos. O diversificado cenário de substratos demonstra que a ciência da formulação, e não o volume bruto, sustenta a criação de valor no mercado de revestimentos de silicone.

Por Indústria do Usuário Final: Estabilidade na Construção Encontra a Aceleração da Eletrônica

A construção civil manteve uma participação de receita sólida de 53,88% em 2025, com sua dominância assegurada pela restauração de coberturas, hidrofobização de fachadas e vedação de juntas. Os subsídios governamentais de retrofit canalizam despesas para revestimentos reflexivos que tanto reduzem a demanda de energia em picos quanto prolongam os ciclos de manutenção além de 20 anos. A eletrônica, beneficiando-se de um CAGR de 5,55% até 2031, abraça o duplo papel do silicone como barreira dielétrica e dissipador térmico. Os revestimentos de conformação com redes de organosilício de baixo módulo protegem placas de alta densidade contra condensação capilar sem induzir tensão nas juntas de solda.

No setor automotivo, as carcaças de baterias leves agora integram o encapsulamento de silicone para amortecer vibrações e prevenir a propagação de fuga térmica. Os ativos da rede elétrica, por sua vez, empregam habitáculos de silicone de alta distância de fuga que repelem falhas de isolamento por poluição, ilustrando a polinização cruzada entre ecossistemas. Coletivamente, essas tendências sublinham como a inovação do usuário final continua a remodelar os contornos de oportunidade dentro do mercado de revestimentos de silicone.

Análise Geográfica

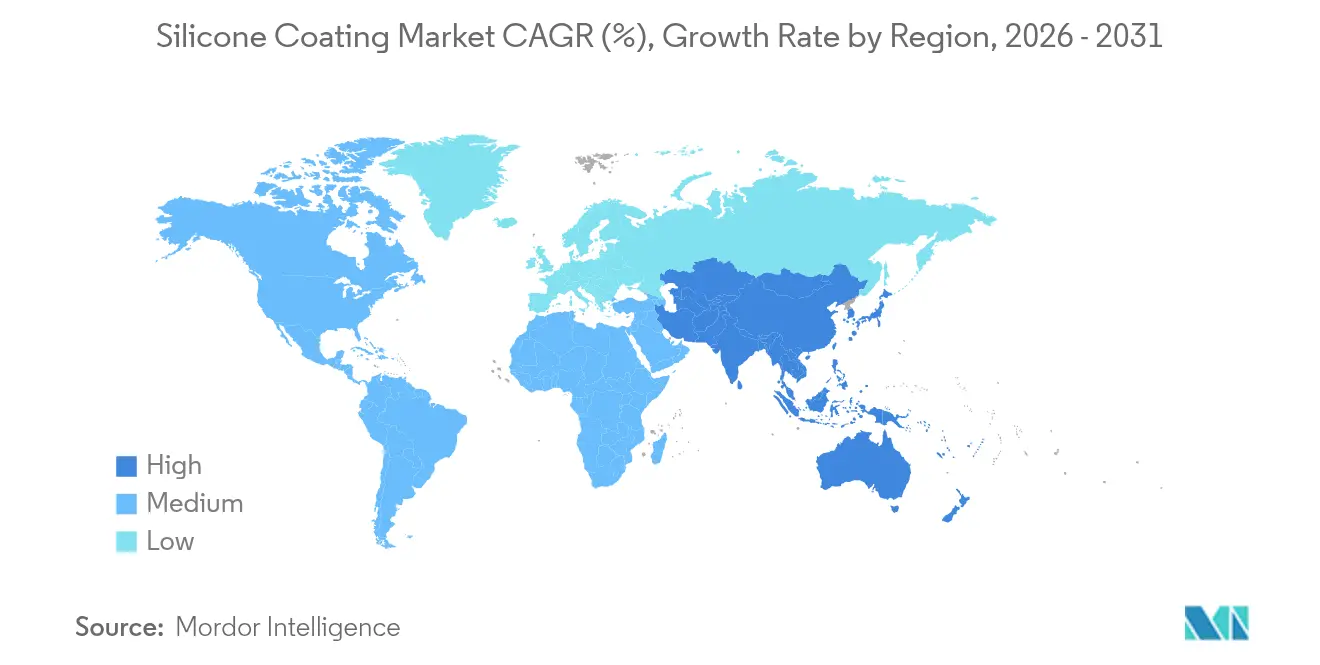

A Ásia-Pacífico representou 45,70% da receita global em 2025 e tem projeção de registrar um CAGR de 4,92% até 2031, refletindo o investimento concentrado em infraestrutura na China, na Índia e no Vietnã, juntamente com a saturação da fabricação de eletrônicos na Coreia do Sul e em Taiwan. As empresas locais canalizam cada vez mais P&D para gestão térmica de VE e encapsulamento de semicondutores, ampliando a captura de valor regional além do volume básico. Os produtores multinacionais aprofundam as joint ventures para garantir proximidade com os usuários finais e amortecer a exposição logística, sustentando assim a liderança dentro do mercado de revestimentos de silicone.

A América do Norte permanece uma arena tecnologicamente madura onde os códigos de energia, como o Título 24 da Califórnia, institucionalizam a demanda por coberturas refrescantes. Os empreiteiros de coberturas aproveitam os sistemas de restauração com silicone para contornar as taxas de descarte em aterros sanitários, impulsionando a adoção nos estados do cinturão solar. No Canadá, os padrões federais de construção verde elevam os revestimentos de fachada permeáveis ao vapor, enquanto os clusters automotivos do México geram uma demanda constante por silicones de interface térmica. Essa dinâmica ancora um crescimento de valor estável, mesmo quando os volumes unitários totais se estabilizam.

O mercado europeu persegue metas de economia circular que recompensam químicas de longa vida e baixa manutenção, posicionando o silicone como padrão para a reforma de pontes e monopilares eólicos offshore. A Alemanha e os países nórdicos são pioneiros na reciclagem em processo de resíduos de revestimento de silicone, reforçando a resiliência local da cadeia de suprimentos. Em outros lugares, a onda de renovação da Europa Meridional canaliza fundos de estímulo para revestimentos reflexivos de coberturas para mitigar as ilhas de calor urbanas. As economias emergentes na América do Sul e no Oriente Médio & África acrescentam demanda incremental por meio de expansões portuárias e projetos de energia, embora a volatilidade cambial e a limitada especialização dos aplicadores moderem a adoção nessas regiões.

Cenário Competitivo

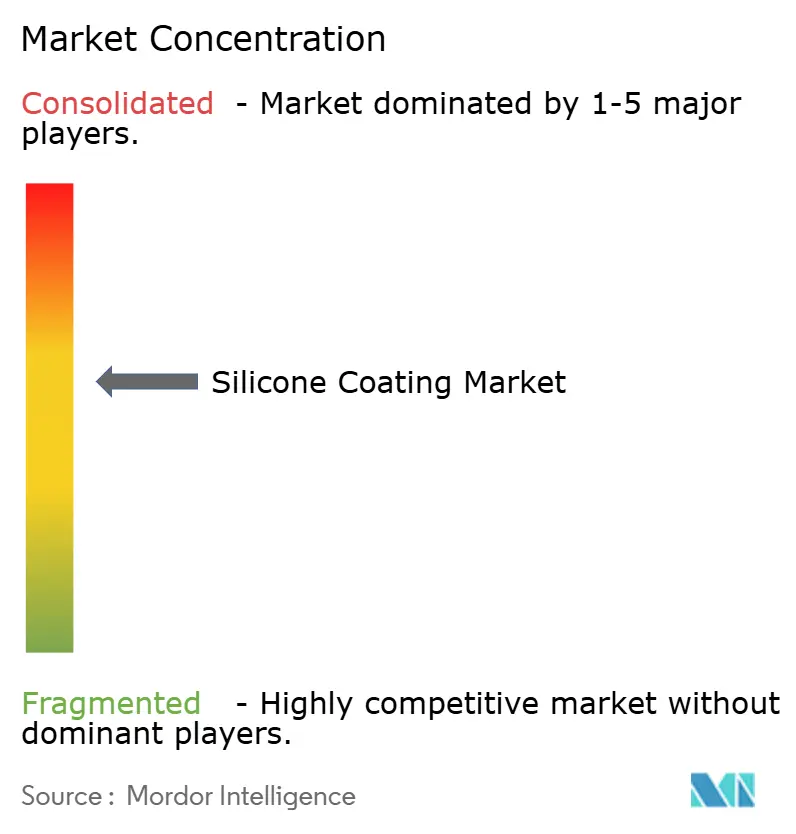

O mercado de revestimentos de silicone reflete uma consolidação moderada. Dow, WACKER e Momentive encabeçam a lista de primeiro nível, cada um operando cadeias de siloxano integradas, pegadas globais de serviço técnico e laboratórios de aplicação que encurtam os ciclos de adoção dos clientes. A aquisição da Momentive pela KCC Corporation em 2024 consolida ativos de P&D e concede ao conglomerado coreano maior acesso a contas premium de automotivo e semicondutores.

A reorganização da Evonik em 2025 de seus negócios de Sílica e Silanos sob o banner "Smart Effects" ilustra a racionalização de portfólio concebida para concentrar capital nos revestimentos de VE e dispositivos médicos de alto crescimento. Enquanto isso, a Siltech estabelece liderança em sustentabilidade por meio de aditivos de polissiloxano biol-alquil que reduzem o insumo de carbono fóssil, mantendo o desempenho hidrofóbico e atraindo os esquemas europeus de ecoetiquetagem. Formuladores regionais menores prosperam em nichos regulamentados — como os revestimentos de baixa emissão de fumaça especificados por operadores ferroviários japoneses — ao adaptar as químicas aos códigos locais e oferecer resposta rápida de serviço em campo.

Líderes do Setor de Revestimentos de Silicone

Shin-Etsu Chemical Co., Ltd

Momentive

Wacker Chemie AG

Dow

Elkem ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Evonik Coating Additives expandiu sua linha TEGO Rad com um novo aditivo de acrilato de silicone para revestimentos e tintas de cura por radiação. Oferecendo excelente molhabilidade, deslizamento e baixa formação de espuma, é adequado para tintas, vernizes e revestimentos de madeira claros ou pigmentados.

- Junho de 2025: A Hempel lançou o Hempaguard NB, um revestimento de silicone de alto desempenho para o casco de embarcações novas. Parte da linha Hempaguard, oferece economia de combustível e proteção anti-incrustante durante a construção.

Escopo do Relatório Global do Mercado de Revestimentos de Silicone

O relatório do mercado de revestimentos de silicone inclui:

| Polímeros |

| Silicone 100% |

| Repelentes de Água |

| Aditivos |

| Sem Solvente |

| À Base de Solvente |

| À Base de Água |

| Cura por Radiação/UV |

| Metal |

| Concreto e Alvenaria |

| Plásticos e Compósitos |

| Vidro e Cerâmicas |

| Construção Civil |

| Eletrônicos |

| Automotivo e Transporte |

| Outras Indústrias do Usuário Final (Energia e Energia Elétrica, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Composição | Polímeros | |

| Silicone 100% | ||

| Repelentes de Água | ||

| Aditivos | ||

| Por Tecnologia | Sem Solvente | |

| À Base de Solvente | ||

| À Base de Água | ||

| Cura por Radiação/UV | ||

| Por Substrato | Metal | |

| Concreto e Alvenaria | ||

| Plásticos e Compósitos | ||

| Vidro e Cerâmicas | ||

| Por Indústria do Usuário Final | Construção Civil | |

| Eletrônicos | ||

| Automotivo e Transporte | ||

| Outras Indústrias do Usuário Final (Energia e Energia Elétrica, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Revestimentos de Silicone?

O tamanho do mercado de revestimentos de silicone é de USD 7,43 bilhões em 2026 e tem previsão de atingir USD 9,27 bilhões até 2031.

Qual setor do usuário final detém a maior participação de receita?

As aplicações de construção civil respondem por 53,88% das receitas de 2025, tornando-as o setor dominante.

Qual segmento está se expandindo mais rapidamente por tecnologia?

Os revestimentos de silicone curados por UV lideram o crescimento com um CAGR projetado de 5,33% entre 2026 e 2031.

Por que os revestimentos de silicone são cada vez mais utilizados na eletrônica?

A miniaturização, a eliminação progressiva do PFAS e os elevados requisitos de gestão térmica tornam os materiais de silicone a escolha preferida de revestimento de conformação.

Página atualizada pela última vez em: