Silikonbeschichtungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.43 Milliarden US-Dollar |

| Marktgröße (2031) | 9.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

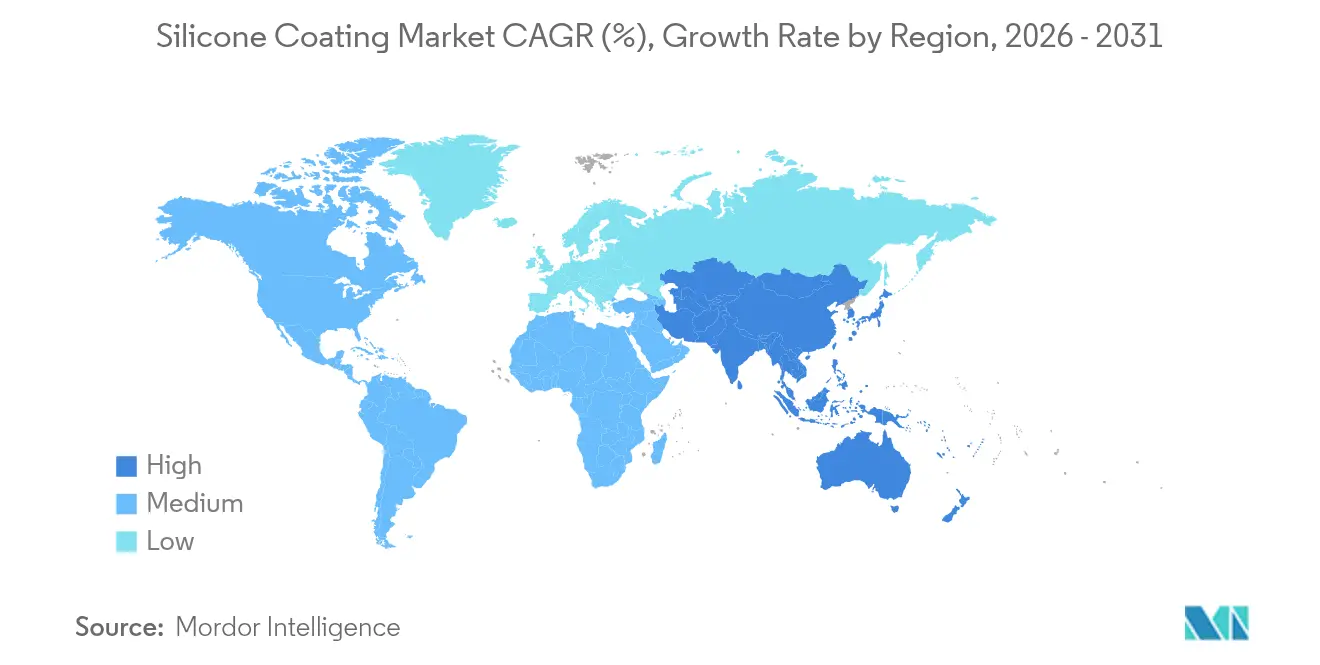

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

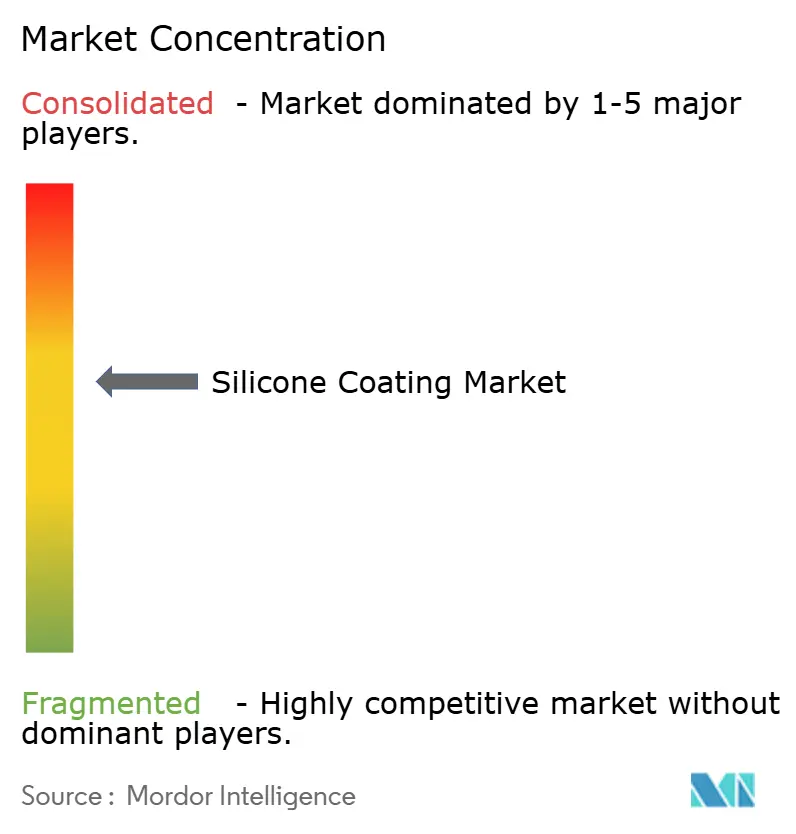

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silikonbeschichtungsmarkt Analyse von Mordor Intelligence

Die Größe des Silikonbeschichtungsmarktes wurde im Jahr 2025 auf 7,11 Milliarden USD geschätzt und soll von 7,43 Milliarden USD im Jahr 2026 auf 9,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,52% während des Prognosezeitraums (2026-2031). Laufende Vorschriften zur Energieeffizienz im gewerblichen Dachbereich, die zunehmende Miniaturisierung der Elektronik sowie die nachgewiesene thermische Stabilität von Silikonpolymeren verhelfen dem Silikonbeschichtungsmarkt dazu, seinen Nischenstatus zu überwinden und sich zu einem breit akzeptierten Schutzwerkstoffsegment zu entwickeln. Strukturelle Langlebigkeit, UV-Beständigkeit und Feuchtigkeitsundurchlässigkeit positionieren Silikonbeschichtungen als bevorzugte Lösung in Klimazonen, die hohe thermische Schocks und starke Sonneneinstrahlung aufweisen. Der Bauboom im asiatisch-pazifischen Raum und die dortige Dominanz in der Elektronikherststellung bilden das Fundament der weltweiten Nachfrage, während politische Maßnahmen zur Abschaffung PFAS-basierter Chemikalien die Kundenentscheidung zusätzlich zugunsten von Silikonsystemen beeinflussen. Auf der Angebotsseite erzielen Hersteller mit vertikal integrierten Siloxanketten und starker anwendungstechnischer Unterstützung höhere Margen, auch wenn die Rohstoffpreise schwanken.

Wesentliche Berichtsergebnisse

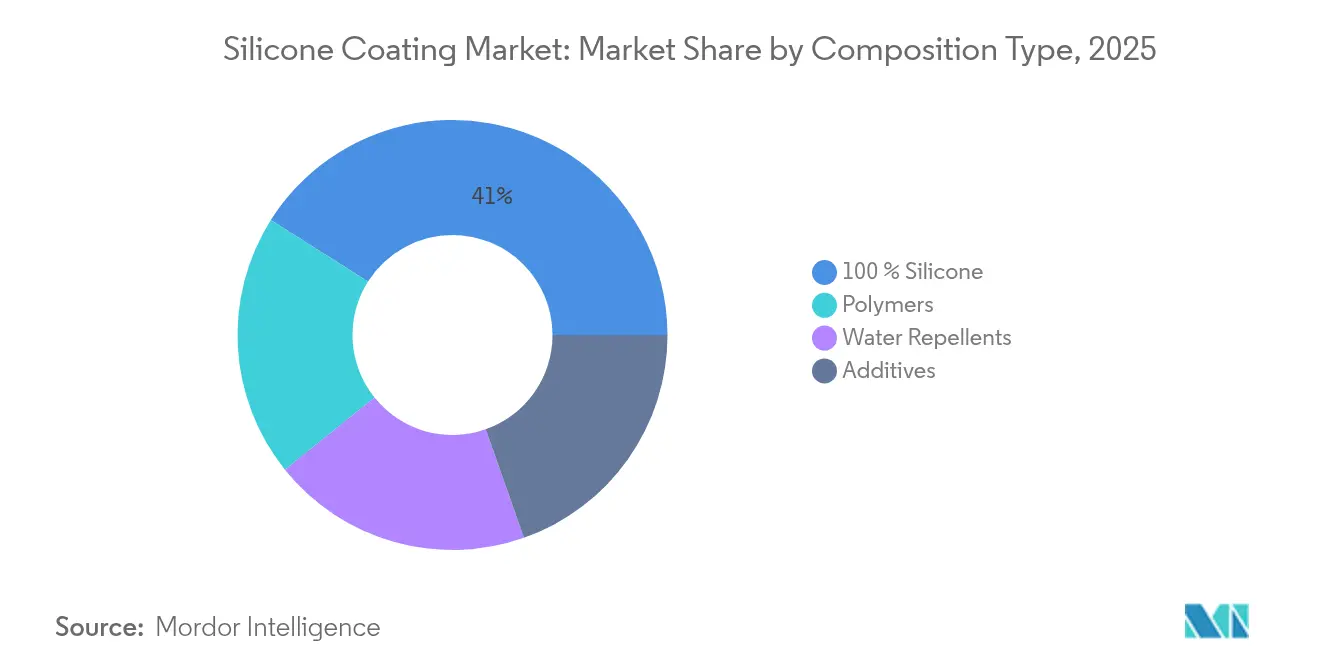

- Nach Zusammensetzungstyp hielten 100%ige elastomere Silikonbeschichtungen im Jahr 2025 einen Marktanteil von 41,02% am Silikonbeschichtungsmarkt; für wasserabweisende Systeme wird bis 2031 eine CAGR von 5,28% prognostiziert.

- Nach Technologie führten lösungsmittelfreie Plattformen im Jahr 2025 mit einem Umsatzanteil von 37,85%, während UV-gehärtete Chemikalien für die schnellste CAGR von 5,33% zwischen 2026 und 2031 positioniert sind.

- Nach Substrat dominierten Metalloberflächen im Jahr 2025 mit 54,62% des Gesamtumsatzes; Anwendungen auf Beton und Mauerwerk werden bis 2031 voraussichtlich eine CAGR von 5,25% verzeichnen.

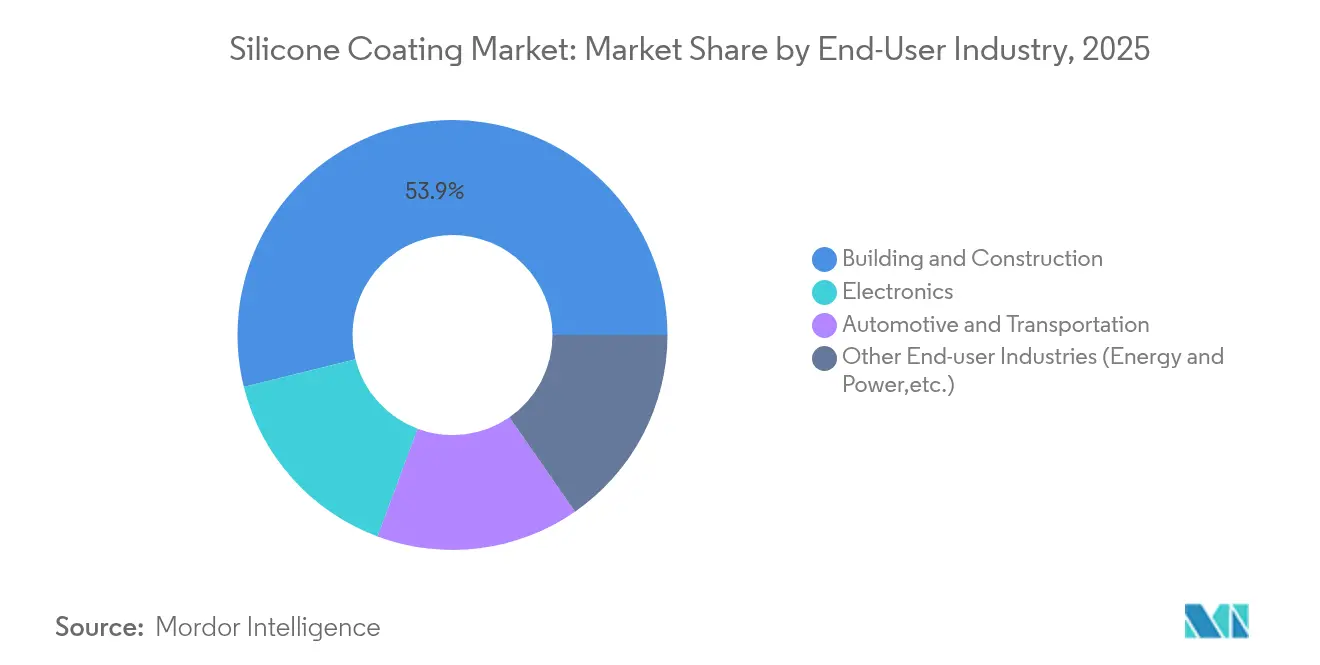

- Nach Endverbraucherbranche dominierte Bauwesen und Konstruktion im Jahr 2025 mit einem Umsatzanteil von 53,88%, während der Elektroniksektor voraussichtlich die höchste CAGR von 5,55% bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Silikonbeschichtungsmarktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Kühlend-Dach-Sanierungen für energieeffiziente Gebäude | +1.2% | Global, mit Schwerpunkt in Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage aus der Bau- und Konstruktionsbranche | +1.0% | Asien-Pazifik als Kernmarkt, Ausweitung auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Schnelle Übernahme von Konformalbeschichtungen in der Konsum- und Industrieelektronik | +0.8% | Global, angeführt von Asien-Pazifik-Elektronikhubs | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Silikonbeschichtungen aus der Automobilindustrie | +0.7% | Global, mit Elektrofahrzeug-Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2-4 Jahre) |

| Programme zur Minderung der städtischen Wärmeinselwirkung fördern reflektierende Silikondächer | +0.5% | Städtische Zentren weltweit, Priorität in asiatisch-pazifischen Megastädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kühlend-Dach-Sanierungen für energieeffiziente Gebäude

Californiens Norm Title 24 schreibt für flach geneigte gewerbliche Dächer eine Mindestsolarreflexion (nach Alterung) von 0,63 sowie eine Wärmeemissivität von 0,75 vor und wandelt so regulatorische Vorgaben in eine unmittelbare Nachfrage nach hochreflektierenden Silikonmembranen um[1]Technisches Komitee, „Dachbewertungsspezifikationen”, Cool Roof Rating Council, coolroofs.org. Gebäudeeigentümer wählen häufig die Silikonrestaurierung anstelle einer vollständigen Dacherneuerung und senken damit die Investitionskosten um bis zu 40%, während die Nutzungsdauer verlängert wird. Feldstudien der Kalifornischen Energiekommission zeigen, dass Kühlend-Dächer den jährlichen Energieverbrauch in heißen Klimazonen um bis zu 15% reduzieren[2]Forschungsabteilung, „Leitfaden zur Einhaltung von Tile 24”, Kalifornische Energiekommission, energy.ca.gov. Ähnliche leistungsbasierte Normen treten nun in ganz Europa und in schnell wachsenden asiatischen Megastädten in Kraft und verankern Silikonlösungen fest in langfristigen Sanierungsbudgets. Da die Stromtarife weiter steigen, verkürzt sich die Amortisationszeit für Silikonkühlend-Dachsysteme, was diesen nachhaltigen Nachfragetreiber im Silikonbeschichtungsmarkt weiter stärkt.

Wachsende Nachfrage aus der Bau- und Konstruktionsbranche

Der Bausektor verlagert sich von reaktiven Reparaturen hin zu einem proaktiven Gebäudehüllenschutz, und die Silikonchemie steht an diesem strategischen Wendepunkt. Feuchtigkeitseintritt bleibt der vorherrschende Schädigungsmechanismus bei Beton, doch dampfdurchlässige Silikonbarrieren verlängern die Lebensdauer des Bauwerks um zwei bis drei Jahrzehnte und ermöglichen gleichzeitig das Atmen der Substrate. An Weitspannbrücken getestete Nanotitan-modifizierte Silanbeschichtungen haben potenzielle Lebensdauern von mehr als 70 Jahren nachgewiesen. Garantierahmen in der öffentlichen Infrastrukturbeschaffung schreiben zunehmend Mindestserviceintervalle vor, die nur die Silikontechnologie zuverlässig erfüllt, und festigen damit den langfristigen Einfluss dieses Treibers. Neue staatliche Anreize für die „Gesamtlebenszyklus-Kohlenstoff”-Bilanzierung steigern die Spezifikationsrate für hochbeständige Silikonmembranen zusätzlich und verstärken die Wachstumsdynamik im Silikonbeschichtungsmarkt.

Schnelle Übernahme von Konformalbeschichtungen in der Konsum- und Industrieelektronik

Die Miniaturisierung von Bauteilen erhöht die Leistungsdichte und Feuchtigkeitsempfindlichkeit, was Elektronikzulieferer dazu veranlasst, auf PFAS-freie Silikonkonformalbeschichtungen mit überlegenen dielektrischen Eigenschaften umzusteigen. Momentives wärmeleitende Vergussmassen arbeiten zuverlässig von −50 °C bis +200 °C und erfüllen damit die Anforderungen für 5G-Basisstationsmodule. Forschungen zur Atomlagenabscheidung beweisen nun eine gleichmäßige Silikonabdeckung in Durchkontaktierungen mit einem Aspektverhältnis von 60:1, ohne die Signalintegrität zu beeinträchtigen. Globale Einführungen von IoT-Sensoren fügen Milliarden von Platinen hinzu, die korrosionsbeständige, niedrigmodulare Beschichtungen benötigen. Folglich betrachten Elektronikhersteller Silikonbeschichtungen weniger als optionale Versicherung und mehr als ermöglichendes Designelement, was einen robusten kurzfristigen Nachfragesog im Silikonbeschichtungsmarkt erzeugt.

Steigende Nachfrage aus der Automobilindustrie

Der Wandel von Verbrennungsmotoren zu batterieelektrischen Plattformen vervielfacht die Herausforderungen beim Wärmemanagement und erhebt Silikongrenzflächenmaterialien von Hilfsmitteln zu kritischen Komponenten. Dows DOWSIL TC-3080-Gel sorgt für eine gleichmäßige Wärmeverteilung auf Batteriepackebene und ermöglicht gleichzeitig automatisierte Dosiergeschwindigkeiten, die für den Gigafabrik-Maßstab erforderlich sind. Parkers CoolTherm-Systeme kombinieren Feuchtigkeitsabdichtung mit einer Wärmeleitfähigkeit von 2 W/m·K und schützen Steuerplatinen vor Staub und Vibration. Erstausrüster integrieren Beschichtungsspezifikationen zunehmend in die erweiterte Produktqualitätsplanung und drängen Silikonlieferanten zur IATF-16949-Zertifizierung für Prozessstrenge. Fortschrittliche Fahrerassistenz- und Hochvoltumrichter erweitern den Anwendungsbereich von Silikon zusätzlich und übersetzen die Trends zur Automobilelektrifizierung in mittelfristiges Wachstum für den Silikonbeschichtungsmarkt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Rohstoffpreise (Siloxane, pyrogene Kieselsäure) | -0.9% | Global, mit Schwerpunkt in Silikonherstellungsregionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration bei Silanmonomer-Rohstoffen | -0.6% | Global, mit Anfälligkeit in asiatisch-pazifischen Lieferketten | Mittelfristig (2-4 Jahre) |

| Strengere Brandschutzvorschriften für Innenraumluft, die die Verwendung von Silikon im Innenbereich einschränken | -0.4% | Nordamerika & EU Regulierungsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Siloxane und pyrogene Kieselsäure

Preisschwankungen bei Siliziummetall setzen sich bis zu Siloxan- und pyrogenen Kieselsäure-Zwischenprodukten fort und untergraben die Kostenplanbarkeit für Beschichtungsformulierung. Die konzentrierte Schmelzkapazität in energieintensiven Provinzen bedeutet, dass lokale Strombeschränkungen oder umweltbedingte Stilllegungen in China die globalen Rohstoffindizes innerhalb weniger Wochen in die Höhe treiben können. Beschichtungsproduzenten reagieren durch Absicherung von Lieferverträgen und einen höheren Recyclinganteil, wobei aufkommende Depolymerisationstechnologien post-verbraucher Silikon zurück in monomere Rohstoffe umwandeln. Die kapitalintensive Rückwärtsintegration schützt die Margen, begünstigt jedoch nur eine Handvoll multinationaler Akteure. Kurzfristige Volatilität schlägt sich daher in vorsichtigen Bestandsstrategien bei nachgelagerten Anwendern nieder und dämpft die Expansion im Silikonbeschichtungsmarkt leicht.

Lieferkettenkonzentration bei Silanmonomer-Rohstoffen

Hochreine Silanfabriken sind an weniger als zehn globalen Standorten in Betrieb und setzen die Wertschöpfungskette einzelnen Ausfallpunkten aus. Spezialsilane steuern Adhäsion und Wasserabweisung, und die Qualifizierungszyklen für Ersatzprodukte können ein Jahr überschreiten, was einen schnellen Lieferantenwechsel erschwert. Die in den Vereinigten Staaten und im Nahen Osten laufenden Kapazitätserweiterungen werden vor 2026 nicht in Betrieb gehen, was die angespannten Lieferbedingungen verlängert. Baufirmen mit Vertragsstrafen bei Verzug entstehen Kostenüberschreitungen, wenn wichtige Silane verspätet geliefert werden, was das Vertrauen in die Just-in-time-Beschaffung untergräbt. Die daraus resultierende Risikoprämie dämpft das ansonsten robuste Wachstum im Silikonbeschichtungsmarkt während des mittelfristigen Zeitraums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusammensetzungstyp: Elastomere Dominanz trifft auf wasserabweisende Innovation

Im Jahr 2025 erwirtschafteten 100%ige Silikonqualitäten 41,02% des Gesamtumsatzes und spiegeln ihre unübertroffene Langlebigkeit unter extremen UV- und Temperaturwechselbelastungen wider. Diese Produkte bilden das Fundament industrieller Wartungsbudgets in der Petrochemie, der Schifffahrt und im Dachbereich, wo Stillstandskosten die Materialaufschläge übersteigen. Wasserabweisende Chemikalien, obwohl kleiner im Volumen, weisen die höchste CAGR von 5,28% bis 2031 auf, da Architekten zunehmend atmungsaktive, aber feuchtigkeitsblockierende Fassaden für Null-Energie-Gebäude vorschreiben. Fortschritte bei superhydrophoben Silikonharzen haben statische Kontaktwinkel über 160° erzielt und damit Fassadenplatten, Denkmäler und sogar Solarmodule für neue Schutzparadigmen geöffnet.

Forschungspipelines mischen nun biobasierte Alkylpolysiloxane, die hohe Kontaktwinkel beibehalten, während sie die Kohlenstoffintensität reduzieren, und erfüllen so Nachhaltigkeitsanforderungen in der öffentlichen Infrastruktur. Gleichzeitig ermöglichen Additivpakete mit Silsesquioxanen und Nano-Zirkoniumoxid Abriebfestigkeit ohne Erhöhung der VOC-Werte – ein Vorteil in emissionsgeregelten Spritzkabinen. Der Wettbewerbsvorteil verlagert sich daher von der einfachen Polymerkonversion zur proprietären Oberflächenenergiekontrolle, was die Kundenbindung stärkt und die Preissetzungsmacht im gesamten Silikonbeschichtungsmarkt unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: Lösungsmittelfreie Führung durch UV-gehärtete Innovation herausgefordert

Lösungsmittelfreie Systeme erzielten 2025 einen Umsatzanteil von 37,85%, angetrieben durch Umweltvorschriften, die den VOC-Gehalt in Architektur- und Erstausrüsteranlagen begrenzen. Das Fehlen brennbarer Trägerlösungsmittel vereinfacht auch die Anlagenprüfungen zur Arbeitssicherheit und senkt die Versicherungsprämien für Applikatoren. Dennoch schließen UV-gehärtete Plattformen, die mit einer CAGR von 5,33% wachsen sollen, die Lücke rasch, da Produktionslinien nach klebfreien Zeiten unter einer Minute und einem geringeren Energieverbrauch streben. Durchbrüche bei Nah-Infrarot-Photoinitiatoren ermöglichen Aushärtetiefen von mehr als 25 mm und erschließen so Strukturklebstoffe und Dickschichtverguss, die bisher thermische Aushärtungsöfen erforderten.

Wasserbasierte Hybride dringen in Schulen und Krankenhäuser vor, wo Innenraumluftvorschriften die Lösungsmittelexposition einschränken, während strahlungsgehärtete Epoxide Mini-LED-Hintergrundbeleuchtungen gegen die Flussmittel-Löt-Verarbeitung schützen. Insgesamt erweitern diese Technologieoptionen den adressierbaren Markt des Silikonbeschichtungsmarktes und bieten Planern ein zunehmend differenziertes Instrumentarium, das sowohl Durchsatz- als auch Nachhaltigkeitskennzahlen entspricht.

Nach Substrat: Metallanwendungen treiben das Volumen an, während Beton an Dynamik gewinnt

Metallsubstrate dominierten 2025 den Umsatz mit 54,62%, gestützt durch Prozessanlagenrohre, Offshore-Strukturen und Lokomotivabgassysteme, die Toleranz gegenüber thermischen Schocks und Korrosionshemmung erfordern. Elektroversorger beschichten auch Aluminiumsammelschienen, um Koronaentladungen in feuchten Klimazonen zu dämpfen. Beschichtungen für Beton und Mauerwerk werden jedoch eine CAGR von 5,25% aufweisen, da Megacity-Verkehrstunnel, Brücken und Parkhäuser atmungsaktive Abdichtung suchen. Bifunktionale Siloxanprimer koppeln sich nun chemisch an Calciumsilikathydrat und verbessern die Frost-Tau-Beständigkeit und reduzieren die Algenbesiedlung um über 70%.

Kunststoffe und Verbundwerkstoffe stellen Nischen-, aber strategische Einsatzbereiche in Luftfahrtverkleidungen und Windturbinenblättern dar, wo niedrige Oberflächenenergie der Eisanlagerung entgegenwirkt. Für Glasfassaden liefern einkomponentige klare Silikonbeschichtungen selbstreinigende Leistung und reduzieren die Partikeladhäsion – Eigenschaften, die in dicht besiedelten Stadtkorridoren geschätzt werden. Die vielfältige Substratlandschaft zeigt, dass Formulierungswissenschaft, nicht rohes Volumen, die Wertschöpfung im Silikonbeschichtungsmarkt trägt.

Nach Endverbraucherbranche: Stabilität im Bauwesen trifft auf Beschleunigung in der Elektronik

Bauwesen und Konstruktion behielt im Jahr 2025 einen soliden Umsatzanteil von 53,88%, gesichert durch Dachsanierung, Fassadenhydrophobierung und Fugendichtung. Staatliche Sanierungssubventionen lenken Ausgaben in reflektierende Beschichtungen, die sowohl den Spitzenlastenergiebedarf senken als auch Wartungszyklen auf über 20 Jahre ausdehnen. Die Elektronik profitiert von einer CAGR von 5,55% bis 2031 und nutzt die Doppelrolle von Silikon als dielektrische Barriere und Wärmeverteiler. Konformalbeschichtungen mit niedrigmoduligen organosilizianischen Netzwerken schützen hochdichte Platinen vor kapillarer Kondensation, ohne Lötverbindungsspannungen zu erzeugen.

Im Automobilbereich integrieren leichte Batteriegehäuse nun Silikonverguss, um Vibrationen auszugleichen und die Ausbreitung thermischen Durchgehens zu verhindern. Stromnetzsanlagen verwenden unterdessen Silikongehäuse mit hoher Kriechstromfestigkeit, die Verschmutzungsüberschläge abweisen, was die ökosystemweite Querbefruchtung illustriert. Zusammengenommen unterstreichen diese Trends, wie Endverbraucherinnovationen die Opportunitätskonturen innerhalb des Silikonbeschichtungsmarktes weiterhin neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 2025 45,70% des globalen Umsatzes aus und soll bis 2031 eine CAGR von 4,92% verzeichnen, was auf gezielte Infrastrukturinvestitionen in China, Indien und Vietnam sowie die Sättigung der Elektronikfertigung in Südkorea und Taiwan zurückzuführen ist. Lokale Unternehmen lenken ihre Forschung und Entwicklung zunehmend in das Elektrofahrzeug-Wärmemanagement und die Halbleiterverkapselung und erweitern so die regionale Wertschöpfung über das bloße Grundvolumen hinaus. Multinationale Produzenten vertiefen Joint Ventures, um die Nähe zu Endanwendern zu sichern und logistische Risiken abzupuffern, und festigen damit ihre Führungsposition im Silikonbeschichtungsmarkt.

Nordamerika bleibt eine technologisch ausgereifte Arena, in der Energienormen wie Californiens Title 24 die Kühlend-Dach-Nachfrage institutionalisieren. Dachdecker nutzen Silikonrestaurierungssysteme, um Deponieentsorgungsgebühren zu umgehen und steigern so die Akzeptanz in den Sonnengürtelstaaten. In Kanada heben föderale Grünes-Bauen-Standards die dampfdurchlässigen Fassadenbeschichtungen auf ein höheres Niveau, während Mexikos Automobil-Cluster eine stetige Nachfrage nach Silikonwärmeübergangswerkstoffen erzeugen. Diese Dynamiken verankern ein stetiges Wertwachstum, auch wenn die Gesamtstückvolumina stagnieren.

Europas Markt verfolgt Kreislaufwirtschaftsziele, die langlebige, wartungsarme Chemikalien belohnen und Silikon als Standard für Brückensanierungen und Offshore-Windkraftanlagenmonopfähle positionieren. Deutschland und die nordischen Länder sind Vorreiter beim prozessinternen Recycling von Silikonlinerstaub und stärken die lokale Lieferresilienz. Anderswo leitet Südeuropas Sanierungswelle Konjunkturmittel in dachreflektierende Beschichtungen zur Minderung städtischer Wärmeinseleffekte. Schwellenländer in Südamerika sowie dem Nahen Osten & Afrika fügen inkrementelle Nachfrage durch Hafenerweiterungen und Energieprojekte hinzu, obwohl Währungsvolatilität und begrenzte Applikatorexpertise die Aufnahme in diesen Regionen mäßigen.

Wettbewerbslandschaft

Der Silikonbeschichtungsmarkt weist eine moderate Konsolidierung auf. Dow, WACKER und Momentive führen die Erstliga-Riege an, wobei jedes Unternehmen integrierte Siloxanketten, globale technische Servicenetzwerke und Anwendungslabore betreibt, die Kundenübernahmeschritte verkürzen. Die Übernahme von Momentive durch KCC Corporation im Jahr 2024 konsolidiert Forschungs- und Entwicklungsressourcen und verschafft dem koreanischen Konglomerat einen breiteren Zugang zu Premium-Automobil- und Halbleiterkonten.

Evonik's Neuorganisation seiner Silica- und Silanes-Geschäfte unter dem Banner „Smart Effects” im Jahr 2025 verdeutlicht die Portfolioverschlankung, die darauf abzielt, Kapital auf schnell wachsende Elektrofahrzeug- und Medizingeräte-Beschichtungen zu konzentrieren. Unterdessen steckt Siltech seine Führungsrolle in der Nachhaltigkeit durch bio-alkyl Polysiloxanadditive ab, die den Einsatz fossilen Kohlenstoffs reduzieren und dennoch hydrophobe Leistung aufrechterhalten, was europäische Öko-Label-Programme anspricht. Kleinere regionale Formulierer gedeihen in regulierten Nischen – wie etwa brandschutztechnisch geprüfte Beschichtungen für japanische Bahnbetreiber –, indem sie Chemikalien an lokale Normen anpassen und schnellen Außendienstservice anbieten.

Marktführer im Silikonbeschichtungssektor

Shin-Etsu Chemical Co., Ltd

Momentive

Wacker Chemie AG

Dow

Elkem ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Evonik Coating Additives hat seine TEGO Rad-Reihe um ein neues Silikonacrylat-Additiv für strahlungshärtende Beschichtungen und Druckfarben erweitert. Es bietet hervorragende Benetzbarkeit, Gleiteigenschaften und geringe Schaumbildung und eignet sich für Druckfarben, Lacke sowie klare oder pigmentierte Holzbeschichtungen.

- Juni 2025: Hempel hat Hempaguard NB eingeführt, eine hochleistungsfähige Silikonrumpfbeschichtung für Neubauten. Als Teil der Hempaguard-Reihe bietet sie Kraftstoffeinsparungen und Bewuchsschutz während des Baus.

Globaler Silikonbeschichtungsmarkt Berichtsumfang

Der Bericht über den Silikonbeschichtungsmarkt enthält:

| Polymere |

| 100% Silikon |

| Wasserabweisungsmittel |

| Additive |

| Lösungsmittelfrei |

| Lösungsmittelbasiert |

| Wasserbasiert |

| Strahlungs-/UV-gehärtet |

| Metall |

| Beton und Mauerwerk |

| Kunststoffe und Verbundwerkstoffe |

| Glas und Keramik |

| Bauwesen und Konstruktion |

| Elektronik |

| Automobil und Transport |

| Andere Endverbraucherbranchen (Energie und Strom usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zusammensetzungstyp | Polymere | |

| 100% Silikon | ||

| Wasserabweisungsmittel | ||

| Additive | ||

| Nach Technologie | Lösungsmittelfrei | |

| Lösungsmittelbasiert | ||

| Wasserbasiert | ||

| Strahlungs-/UV-gehärtet | ||

| Nach Substrat | Metall | |

| Beton und Mauerwerk | ||

| Kunststoffe und Verbundwerkstoffe | ||

| Glas und Keramik | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Elektronik | ||

| Automobil und Transport | ||

| Andere Endverbraucherbranchen (Energie und Strom usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Silikonbeschichtungsmarkt?

Die Größe des Silikonbeschichtungsmarktes beträgt 7,43 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 9,27 Milliarden USD erreichen.

Welcher Endverbrauchersegment hat den größten Umsatzanteil?

Anwendungen im Bereich Bauwesen und Konstruktion machen 53,88% des Umsatzes im Jahr 2025 aus und sind damit das dominierende Segment.

Welches Segment wächst nach Technologie am schnellsten?

UV-gehärtete Silikonbeschichtungen führen das Wachstum mit einer prognostizierten CAGR von 5,33% zwischen 2026 und 2031 an.

Warum werden Silikonbeschichtungen zunehmend in der Elektronik eingesetzt?

Miniaturisierung, der Ausstieg aus PFAS und hohe Anforderungen an das Wärmemanagement machen Silikonwerkstoffe zur bevorzugten Wahl für Konformalbeschichtungen.

Seite zuletzt aktualisiert am: