Tamanho e Participação do Mercado de Tetracloreto de Silício

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tetracloreto de Silício por Mordor Intelligence

O tamanho do Mercado de Tetracloreto de Silício está projetado em USD 2,71 bilhões em 2025, USD 2,82 bilhões em 2026, e deverá atingir USD 3,45 bilhões até 2031, crescendo a um CAGR de 4,12% de 2026 a 2031. Uma agressiva expansão em direção à reciclagem de clorossilano em circuito fechado nas plantas chinesas de polissilício, a crescente demanda por fibras de retorno de 5G e as expansões de capacidade de semicondutores na América do Norte e no Sudeste Asiático estão remodelando cada nível da cadeia de valor. O material de grau eletrônico está ganhando destaque à medida que a pureza 7N-9N se torna padrão para nós avançados, enquanto as estratégias de produção de gás no local adotadas pelos principais fornecedores de gases especiais reduzem as remessas de tanques ISO de longa distância. Os produtores integrados estão consolidando a capacidade de menor qualidade, elevando o patamar de pureza do grau técnico e restringindo a disponibilidade de matéria-prima. Simultaneamente, os emergentes projetos de polissilício no Oriente Médio, alimentados por energias renováveis de baixo custo, sinalizam o surgimento de novos nós regionais de demanda para os participantes do mercado de tetracloreto de silício.

Principais Conclusões do Relatório

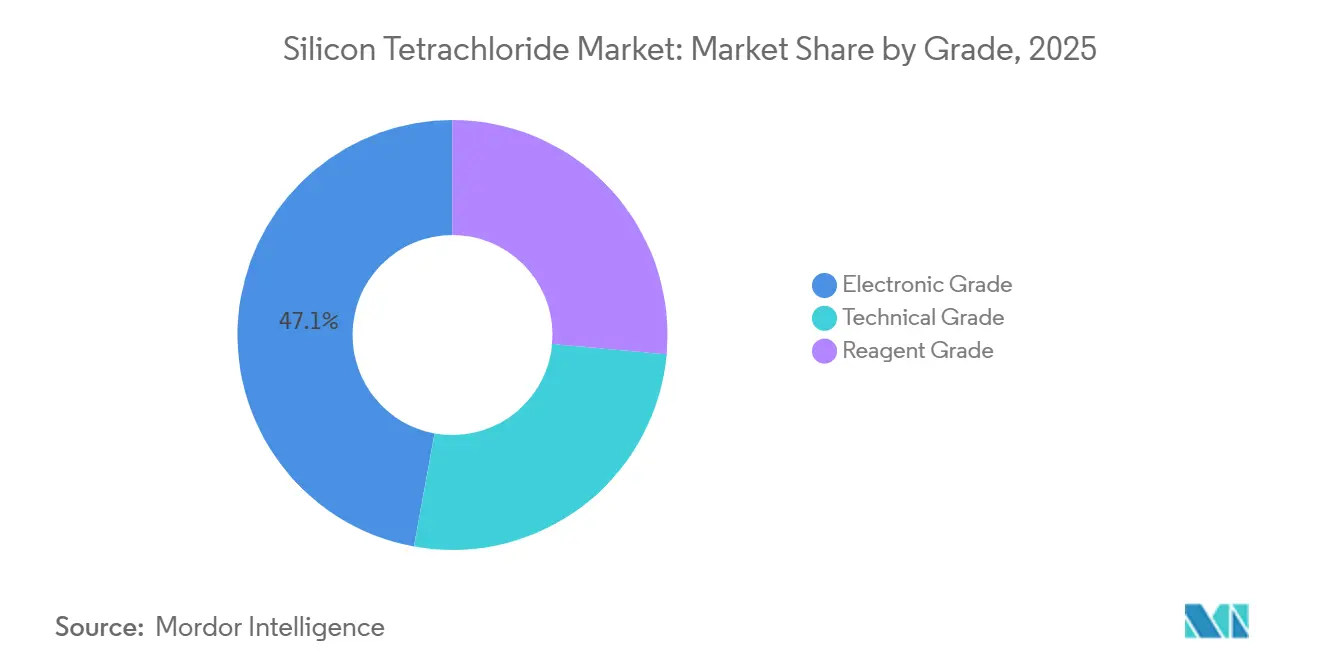

- Por grau, o grau eletrônico liderou com 47,13% da participação do mercado de tetracloreto de silício em 2025 e deve avançar a um CAGR de 4,61% durante o período de previsão (2026-2031).

- Por aplicação, eletrônicos e semicondutores comandaram 35,22% do tamanho do mercado de tetracloreto de silício em 2025, enquanto as pré-formas de fibra óptica avançam a um CAGR de 4,95% até 2031.

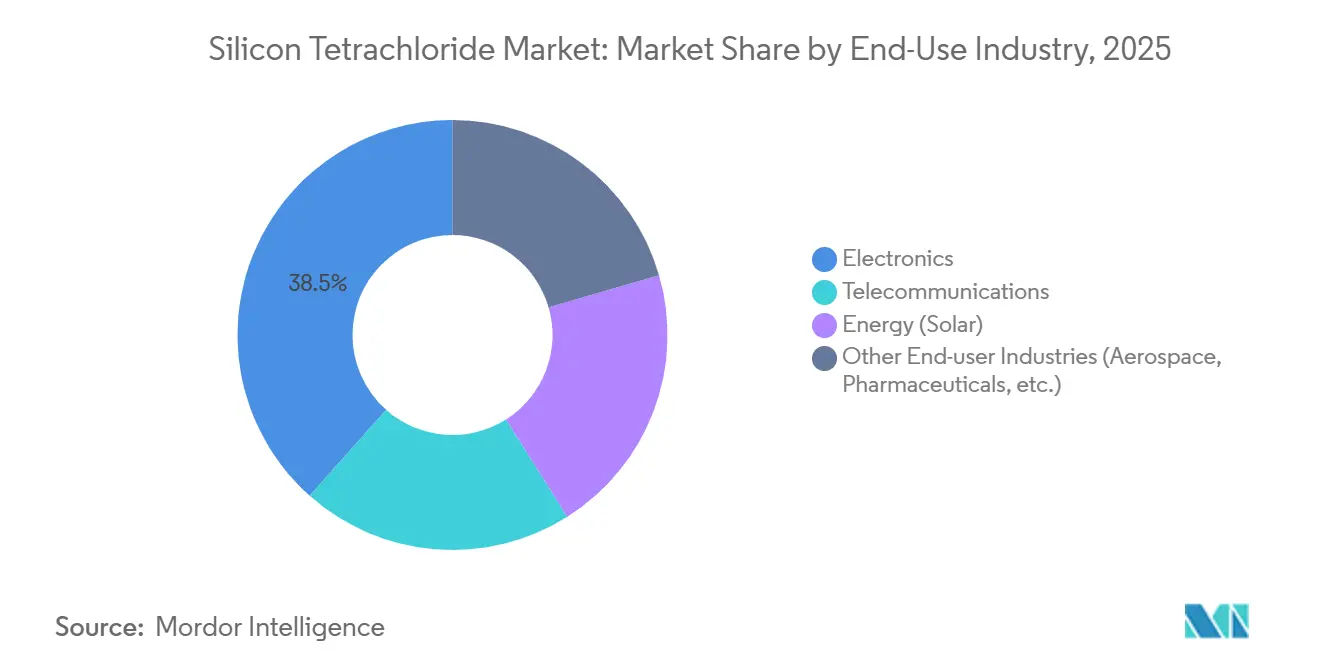

- Por indústria de uso final, a eletrônica representou 38,45% da receita em 2025; espera-se que a indústria de telecomunicações registre o CAGR mais rápido de 4,89% até 2031.

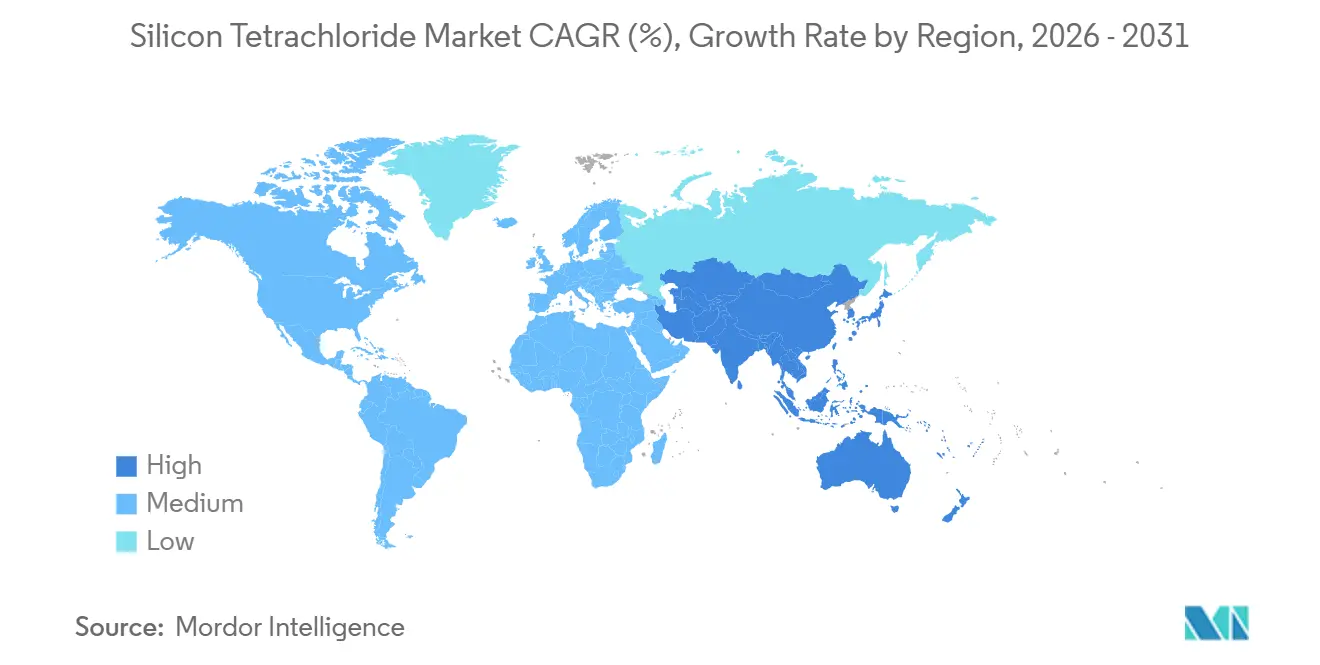

- Por geografia, a Ásia-Pacífico deteve 57,45% da receita em 2025 e está se expandindo a um CAGR de 4,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tetracloreto de Silício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por fibras ópticas em telecomunicações | +1.2% | Global, com concentração na APAC (China, Índia) e América do Norte (expansão de 5G/FTTH) | Médio prazo (2-4 anos) |

| Uso crescente em polissilício para energia fotovoltaica solar | +1.5% | Núcleo APAC (China, Índia, ASEAN), expansão para o Oriente Médio (Omã, Arábia Saudita) | Longo prazo (≥ 4 anos) |

| Investimentos crescentes na fabricação de semicondutores | +0.9% | América do Norte (Lei CHIPS), Europa (Dresden), APAC (Coreia do Sul, Japão, Malásia) | Médio prazo (2-4 anos) |

| Adoção crescente em sílica fumada e cadeias de silano | +0.7% | Global, com APAC (China com 45% de participação) e América do Norte (silicones automotivos/VE) | Longo prazo (≥ 4 anos) |

| P&D em fibra de núcleo oco de ultrabaixa perda e metamateriais necessitando de SiCl₄ com pureza 7N ou superior | +0.3% | América do Norte, Europa (instituições de pesquisa), Japão (Tokuyama) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Fibras Ópticas em Telecomunicações

As expansões globais de telecomunicações estão intensificando a demanda por SiCl₄ de alta pureza, pois as rotas de fabricação de pré-formas por MCVD (Deposição Química de Vapor Modificada), PCVD (Deposição Química de Vapor por Plasma), OVD (Deposição de Vapor Externo) e VAD (Deposição Axial a Vapor) dependem da reação do SiCl₄ com oxigênio para formar fuligem de sílica que é posteriormente consolidada em vidro. VAD e OVD oferecem o maior rendimento, produzindo pré-formas que rendem até 250 km de fibra cada, enquanto o PCVD oferece 100% de conversão de precursor, mas eleva as especificações de pureza para 6N-7N[1]Fiberoptix Ltd., "Avanços na Fabricação de Pré-formas VAD e OVD," fiberoptix.com. A densificação ativa de macrocélulas e pequenas células 5G na China e a aceleração das implantações de FTTH (Fibra até o Domicílio) na Índia sustentam a demanda da Ásia-Pacífico no mercado de tetracloreto de silício. Os operadores de data centers da América do Norte e da Europa que migram para óptica coerente de 400G/800G também estão contribuindo, especialmente para fibras de ultrabaixa perda que requerem matéria-prima com pureza 7N ou superior. A pesquisa especializada em fibras de núcleo oco e metamateriais eleva ainda mais os requisitos de pureza e sustenta a precificação premium nos suprimentos de grau eletrônico.

Uso Crescente em Polissilício para Energia Fotovoltaica Solar

O polissilício continua sendo o maior consumidor individual de SiCl₄, porém o excesso de oferta e a pressão sobre os preços forçaram uma ampla consolidação dentro da China. Os seis principais produtores levantaram coletivamente mais de CNY 50 bilhões (USD 6,96 bilhões) em 2025 para adquirir e paralisar aproximadamente 1 milhão de toneladas de capacidade obsoleta, uma medida que restringiu a disponibilidade de grau técnico e ajudou a estabilizar os preços. Ao mesmo tempo, a tecnologia de reator de leito fluidizado está ganhando participação porque reduz o consumo de energia em cerca de 25% e gera menos SiCl₄ por quilograma de polissilício, moderando ligeiramente o crescimento absoluto do volume. As células solares do tipo N capturaram metade da participação do mercado global em 2023 e demandam pureza de polissilício de 9N-11N, impulsionando indiretamente a tecnologia de purificação de SiCl₄ a novos limites. A emergente produção no Oriente Médio, como a planta de 100 quilotoneladas por ano em Sohar, em Omã, diversificará geograficamente o mercado de tetracloreto de silício, preservando o impulso de demanda de longo prazo.

Investimentos Crescentes na Fabricação de Semicondutores

A Lei CHIPS nos Estados Unidos e esquemas de incentivo comparáveis na União Europeia e na Malásia estão catalisando uma onda de novas fábricas de 300 mm. Cada instalação consome 25-1.000 kg de SiCl₄ anualmente para processos de CVD (Deposição Química de Vapor), uma tonelagem modesta, mas que exige graus 7N-9N[2]Associação da Indústria de Semicondutores & OCDE, "Documento de Cenário de Emissões para Deposição Química de Vapor," sia.org. Os gigantes de gases especiais estão contornando os gargalos logísticos construindo plantas de geração no local, como exemplificado por projetos de vários bilhões de dólares em Dresden e Singapura, reduzindo a dependência de tanques ISO e diminuindo as emissões residuais. A joint venture de polissilício de grau semicondutor de 10 quilotoneladas da Malásia, alimentada por energia hidrelétrica renovável, posiciona o Sudeste Asiático como um hub confiável para matéria-prima de pureza extrema e fortalece a resiliência regional contra choques geopolíticos de abastecimento.

Adoção Crescente em Sílica Fumada e Cadeias de Silano

A produção de sílica fumada por hidrólise em chama de SiCl₄ está se expandindo a um CAGR de 5,85% até 2035, impulsionada por formulações de pneus verdes para veículos elétricos e selantes de construção de alto desempenho. A Ásia-Pacífico detém aproximadamente 45% da receita de sílica fumada, com a China dominando a capacidade e grandes players integrados controlando tanto o SiCl₄ quanto as sílicas a jusante. As expansões de plantas em Michigan, Carolina do Sul, Japão e Coreia do Sul ilustram uma inclinação deliberada em direção à autossuficiência regional no mercado de tetracloreto de silício, garantindo matéria-prima segura para indústrias críticas e protegendo as margens da volatilidade do frete.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de emissão de cloro cada vez mais rigorosas (por exemplo, regra de reciclagem da RPC maior ou igual a 98,5%) | -0.80% | China (primária), com expansão para ASEAN e Índia à medida que a capacidade doméstica de polissilício escala | Curto prazo (≤ 2 anos) |

| Altos custos logísticos para transporte em tanque ISO de graus 6N-9N | -0.50% | Global, particularmente remessas transfronteiriças (China→América do Norte/Europa; ASEAN→EUA) | Médio prazo (2-4 anos) |

| Exposição da cadeia de suprimentos à volatilidade do preço do silício metálico | -0.60% | Núcleo APAC (China com 90% da capacidade global de silício metálico), em cascata para todos os mercados de derivados de SiCl₄ globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissão de Cloro Cada Vez Mais Rigorosas

O padrão T/CCSAS 052-2025 da China exige reciclagem de clorossilano maior ou igual a 98,5%, forçando as linhas legadas de polissilício a investir dezenas de milhões de dólares em atualizações de destilação e lavagem ou a sair do mercado. Estruturas ESG (Ambiental, Social e de Governança) paralelas emergindo na Índia e na União Europeia restringem ainda mais os limites de emissão e a contabilidade de carbono, elevando efetivamente o patamar de custo para produtores pequenos ou tecnologicamente desatualizados. Os grandes players verticalmente integrados que já operam com mais de 99% de reciclagem desfrutam de uma vantagem de custo de conformidade, reforçando as tendências de consolidação no mercado de tetracloreto de silício.

Altos Custos Logísticos para Transporte em Tanque ISO de Graus 6N-9N

O SiCl₄ de ultrapureza deve ser transportado em tanques ISO de aço inoxidável especialmente limpos, e cada ciclo de ida e volta inclui testes rigorosos de resíduos, limpeza e certificação que acrescentam 15-25% às tarifas de frete base. Os movimentos transfronteiriços da Ásia para a América do Norte podem elevar os custos de entrega em 8-12% em comparação com o fornecimento doméstico, corroendo as margens dos fornecedores e incentivando hubs de produção regionais. As estratégias de geração no local adotadas pelos grandes players de gases contornam completamente o transporte, restringindo a capacidade logística de mercado e obrigando os compradores menores a se comprometerem com acordos de compra de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: O Grau Eletrônico Comanda o Prêmio à Medida que a Corrida Armamentista de Pureza se Intensifica

O Grau Eletrônico deteve uma expressiva participação de 47,13% do mercado de tetracloreto de silício em 2025 e está projetado para crescer a um CAGR de 4,61% até 2031. A busca por lógica de 3 nm, DRAM 3D e polissilício de 11 noves está impulsionando investimentos em colunas de destilação de múltiplos estágios, remoção de boro em traços e sistemas de recuperação em circuito fechado. Consequentemente, a diferença histórica de preço entre os graus eletrônico e técnico está se estreitando, especialmente à medida que os mandatos de reciclagem da China pressionam até mesmo os produtores de grau solar a adotar processos de maior pureza. Tokuyama, Wacker e Hemlock Semiconductor agora agrupam SiCl₄, silano e polissilício hiperpuro em ofertas integradas, reforçando os custos de troca para as fábricas a jusante.

O Grau Técnico, embora ainda indispensável para o PV solar, enfrenta pressão sobre as margens devido ao excesso de capacidade; as taxas de utilização caíram para 33-40% no início de 2025, e os preços spot do polissilício despencaram mais de 50% em relação ao ano anterior, comprimindo os custos de caixa em toda a indústria. O Grau Reagente permanece um nicho para laboratórios e síntese especializada, com volumes e preços amplamente isolados das oscilações do mercado solar. Em todos os graus, o tamanho do mercado de tetracloreto de silício para material de grau eletrônico deve superar o crescimento agregado, ilustrando o benefício duradouro da diferenciação orientada pela pureza.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Pré-formas de Fibra Óptica Crescem com a Demanda de 5G e Data Centers

Eletrônicos & Semicondutores dominaram as aplicações com 35,22% de participação em 2025, porém as Pré-formas de Fibra Óptica são o caso de uso de crescimento mais rápido, com CAGR de 4,95% até 2031, refletindo os ciclos de atualização dos operadores de telecomunicações. Cada rota de fabricação de pré-formas utiliza o SiCl₄ como precursor de sílica preferido, e o maior rendimento das linhas VAD e OVD eleva o consumo absoluto mesmo com a melhoria das eficiências de conversão. A utilização perfeita de precursores pelo PCVD desloca o foco do volume para a pureza, levando os vendedores a garantir consistentemente padrões 6N-7N e abrindo micronichos premium dentro do mercado mais amplo de tetracloreto de silício.

Os Intermediários Químicos, como sílica fumada e agentes de acoplamento de silano, fornecem um patamar estável de demanda vinculado ao crescimento de veículos elétricos automotivos e à adoção de construção verde. Enquanto isso, Eletrônicos e Semicondutores se bifurcam em necessidades de CVD em massa de baixa pureza e demandas minúsculas, mas lucrativas, de 9N para nós avançados de wafer. Segmentos menores, incluindo revestimentos especiais e elastômeros, se beneficiam da inovação de produtos, mas não influenciam materialmente as trajetórias totais de volume.

Por Indústria de Uso Final: Telecomunicações Supera a Eletrônica à Medida que o Apetite por Fibra Acelera

A Eletrônica capturou 38,45% da participação do mercado de tetracloreto de silício em 2025; no entanto, prevê-se que as Telecomunicações registrem o CAGR mais alto de 4,89% até 2031. As massivas expansões de plantas de fibra na China, Índia e Estados Unidos, combinadas com atualizações de cabos submarinos, ampliam a utilização da capacidade das linhas VAD e OVD e, consequentemente, a demanda por SiCl₄. Os produtores integrados de fibra cada vez mais co-localizam unidades de destilação de SiCl₄ para minimizar os custos logísticos e atender à demanda de resposta rápida, uma tendência que consolida seu poder de barganha.

A demanda de Energia (Solar) diminui à medida que a tecnologia granular de reator de leito fluidizado se expande e a intensidade de polissilício por watt cai, mas o segmento permanece grande o suficiente para ancorar o consumo de base. Os usuários automotivos e de construção de sílica fumada, silanos organofuncionais e selantes especiais mostram crescimento consistente alinhado com a eletrificação e os pacotes de gastos em infraestrutura em todo o mundo, apoiando um portfólio diversificado de demanda no mercado de tetracloreto de silício.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico reteve 57,45% da participação global em 2025 e está prevista para se expandir a um CAGR de 4,66% durante o período de previsão (2026-2031), impulsionada pela dominância da China em polissilício, pré-formas de fibra óptica e sílica especial. A racionalização de capacidade na China deslocou a curva de oferta para cima, permitindo que líderes bem capitalizados capturassem spread enquanto ativos mais antigos eram encerrados. Japão e Coreia do Sul estão reforçando a produção de pureza extrema, e a joint venture de grau semicondutor da Malásia, apoiada por energia hidrelétrica, posiciona a ASEAN como um importante nó de redundância para o mercado de tetracloreto de silício.

A América do Norte está ressurgindo como uma base de produção estratégica. O financiamento da Lei CHIPS para a Hemlock Semiconductor e a reinicialização da REC Silicon em Moses Lake ressaltam o reshoring orientado por políticas de materiais hiperpuros. Os grandes players de gases especiais estão adicionando plantas de geração no local regionais para reduzir os custos logísticos de tanques ISO. As altas tarifas de eletricidade da Europa limitam a economia do polissilício, mas não do SiCl₄ de grau eletrônico de valor agregado, levando a investimentos concentrados em torno de clusters de fábricas na Alemanha e na Irlanda.

O Oriente Médio estreia com a instalação de polissilício de 100 quilotoneladas de Omã, utilizando energia solar e eólica de baixo custo, criando demanda âncora de 300-400 quilotoneladas de SiCl₄ anualmente quando as operações em regime permanente começarem. África e América do Sul permanecem dependentes de importações, representando uma participação mínima, mas oferecendo volume incremental para fornecedores que buscam diversificação geográfica no mercado de tetracloreto de silício.

Cenário Competitivo

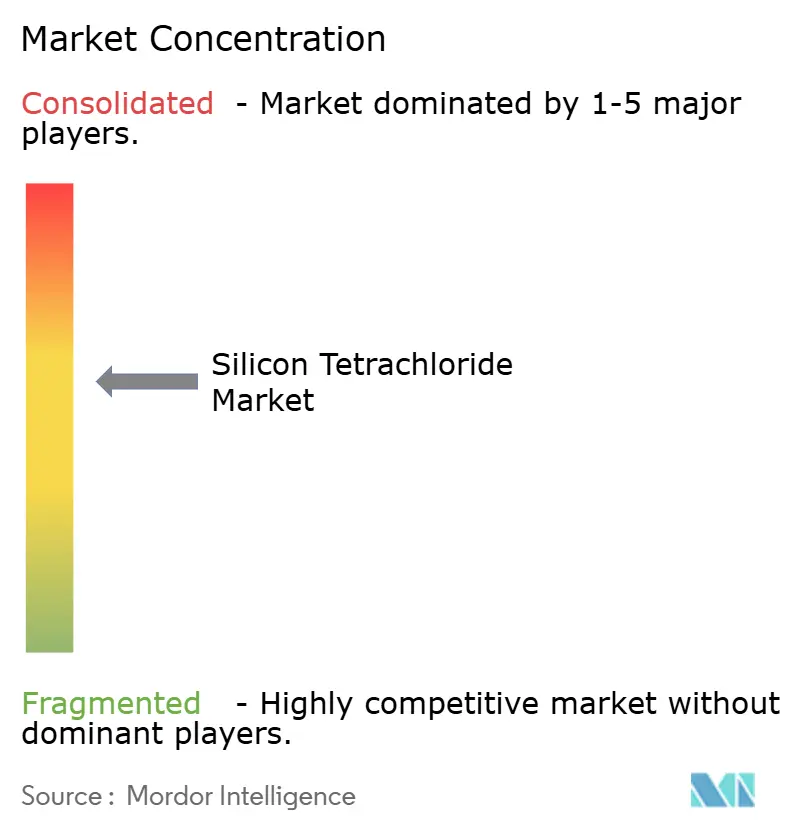

O mercado de Tetracloreto de Silício é moderadamente concentrado. A dinâmica da corrida de patentes favorece os incumbentes com décadas de conhecimento de processo; no entanto, dados de intensificação de processos de código aberto que circulam na literatura acadêmica reduzem as barreiras de conhecimento para seguidores rápidos. As regulamentações ambientais que impõem reciclagem maior ou igual a 98,5% embotam as estratégias competitivas de baixa tecnologia e alinham a sustentabilidade com a lucratividade, um cenário no qual os gigantes integrados em conformidade garantem contratos de fornecimento de longo prazo com os pesos-pesados do setor solar e de semicondutores.

Líderes da Indústria de Tetracloreto de Silício

Wacker Chemie AG

Tokuyama Corporation

OCI Company Ltd.

Evonik Industries AG

Linde plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A fabricante química sul-coreana OCI Holdings anunciou que sua subsidiária malaia, OCI TerraSus, garantiu um investimento de USD 125 milhões da International Finance Corp para construir e operar uma fábrica de polissilício. Este avanço na produção de polissilício pode impulsionar a demanda por tetracloreto de silício, que é fundamental como intermediário na fabricação de polissilício.

- Janeiro de 2026: A United Solar Polysilicon (FZC) SPC garantiu financiamento da IFC para estabelecer uma planta de polissilício greenfield na Zona Franca de Sohar, em Omã. Este avanço na produção de polissilício pode impulsionar a demanda por tetracloreto de silício.

Escopo do Relatório Global do Mercado de Tetracloreto de Silício

O tetracloreto de silício é um líquido fumegante incolor, altamente volátil e corrosivo, com odor pungente, usado principalmente para produzir silício de alta pureza, fibras ópticas e materiais à base de sílica. Reage violentamente com a água para produzir ácido clorídrico. É essencial na indústria de semicondutores para gravação e deposição química de vapor.

O mercado de tetracloreto de silício é segmentado por grau, aplicação, indústria de uso final e geografia. Por grau, o mercado é segmentado em grau eletrônico, grau técnico e grau reagente. Por aplicação, o mercado é segmentado em eletrônicos e semicondutores, pré-formas de fibra óptica, intermediários químicos e outras aplicações (borracha de silicone, etc.). Por indústria de uso final, o mercado é segmentado em eletrônicos, telecomunicações, energia (solar) e outras indústrias de uso final (aeroespacial, farmacêuticos, etc.). O relatório também cobre o tamanho do mercado e as previsões para o tetracloreto de silício em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Grau Eletrônico |

| Grau Técnico |

| Grau Reagente |

| Eletrônicos e Semicondutores |

| Pré-formas de Fibra Óptica |

| Intermediários Químicos |

| Outras Aplicações (Borracha de Silicone, etc.) |

| Eletrônicos |

| Telecomunicações |

| Energia (Solar) |

| Outras Indústrias de Uso Final (Aeroespacial, Farmacêuticos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Eletrônico | |

| Grau Técnico | ||

| Grau Reagente | ||

| Por Aplicação | Eletrônicos e Semicondutores | |

| Pré-formas de Fibra Óptica | ||

| Intermediários Químicos | ||

| Outras Aplicações (Borracha de Silicone, etc.) | ||

| Por Indústria de Uso Final | Eletrônicos | |

| Telecomunicações | ||

| Energia (Solar) | ||

| Outras Indústrias de Uso Final (Aeroespacial, Farmacêuticos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por tetracloreto de silício até 2031?

O tamanho do mercado de tetracloreto de silício está projetado para atingir USD 3,45 bilhões até 2031, crescendo a um CAGR de 4,12% a partir de 2026.

Qual segmento cresce mais rapidamente no período 2026-2031?

As Pré-formas de Fibra Óptica lideram o gráfico de crescimento com um CAGR de 4,95%, superando as aplicações de eletrônicos e solar.

Por que o SiCl₄ de grau eletrônico está ganhando participação?

As aplicações avançadas de semicondutores e telecomunicações requerem pureza 7N-9N, impulsionando o material de grau eletrônico para 47,13% de participação de mercado em 2025 e elevando-o a um CAGR de 4,61%.

Qual região lidera o consumo atualmente?

A Ásia-Pacífico domina, detendo 57,45% de participação em 2025, graças aos clusters de polissilício e pré-formas de fibra óptica da China, e está preparada para o maior CAGR regional de 4,66%.

Página atualizada pela última vez em: