Tamanho e Participação do Mercado de Máquinas de Costura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.92% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

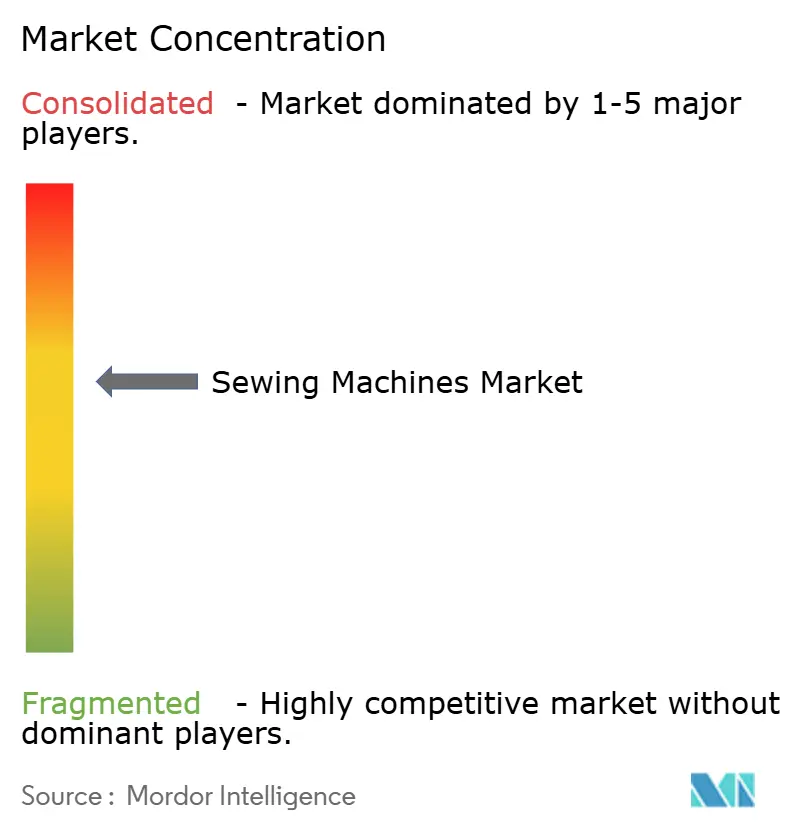

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Máquinas de Costura pela Mordor Intelligence

O mercado de máquinas de costura atingiu um valor de USD 4,65 bilhões em 2025 e está previsto para crescer a uma TCAC de 5,92% até USD 6,20 bilhões em 2030. Os requisitos de automação industrial impulsionam o crescimento, o movimento maker em expansão e atualizações rápidas de recursos que permitem tanto fábricas quanto residências aumentar a produtividade enquanto reduzem o desperdício. Os fabricantes se beneficiam de dupla exposição: exportações têxteis de grande volume na Ásia e a cultura de reparo-ao-invés-de-substituir na América do Norte e Europa. Atualizações tecnológicas em direção à conectividade Wi-Fi, bibliotecas de pontos para download e controladores lógicos programáveis prolongam os ciclos de substituição, mas elevam os preços médios de venda, apoiando a receita mesmo quando os volumes unitários se estabilizam. A relocação de produção de vestuário de volta aos Estados Unidos e Europa Ocidental expande ainda mais a base endereçável para sistemas industriais flexíveis de pequenos lotes que podem alternar estilos sem reajustes demorados.

Principais Resultados do Relatório

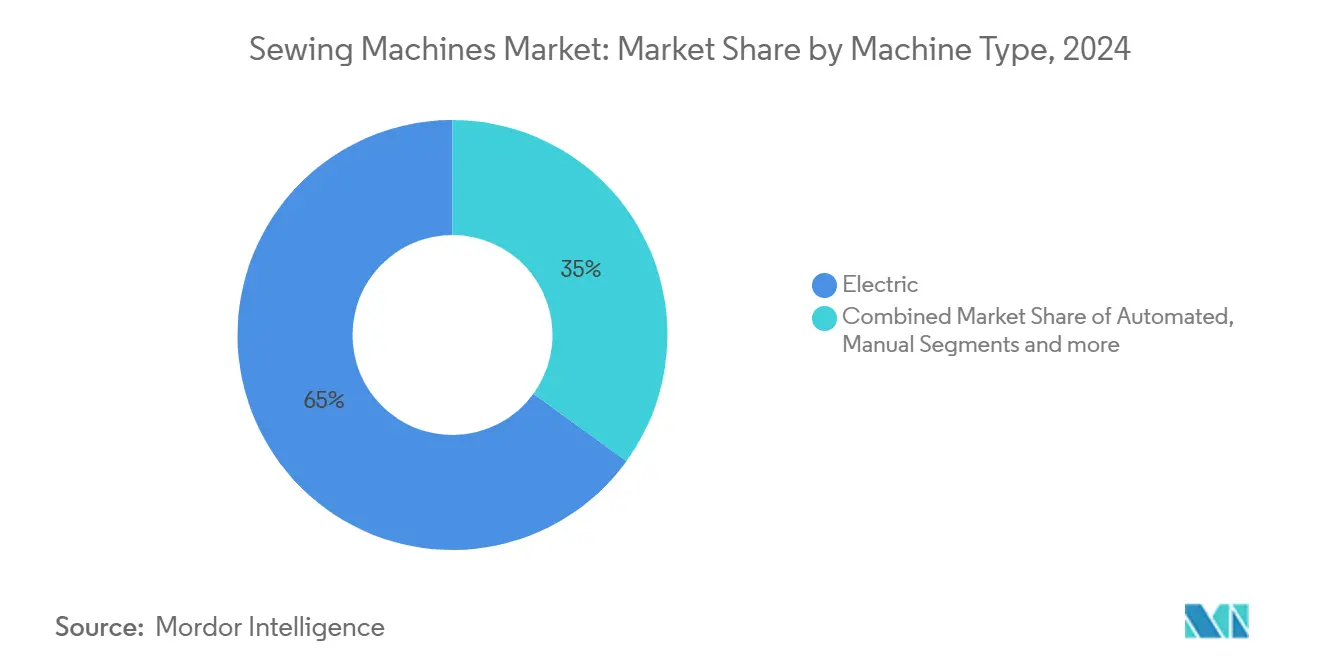

- Por tipo de máquina, modelos elétricos lideraram com 65,00% de participação na receita do mercado de máquinas de costura em 2024; máquinas automatizadas são projetadas para crescer a 6,89% TCAC até 2030.

- Por aplicação, vestuário representou 58,30% da participação do mercado de máquinas de costura em 2024, enquanto têxteis domésticos estão avançando a 6,95% TCAC até 2030.

- Por usuário final, compradores industriais detiveram 74,60% do tamanho do mercado de máquinas de costura em 2024, mas a demanda residencial está expandindo a 7,23% TCAC até 2030.

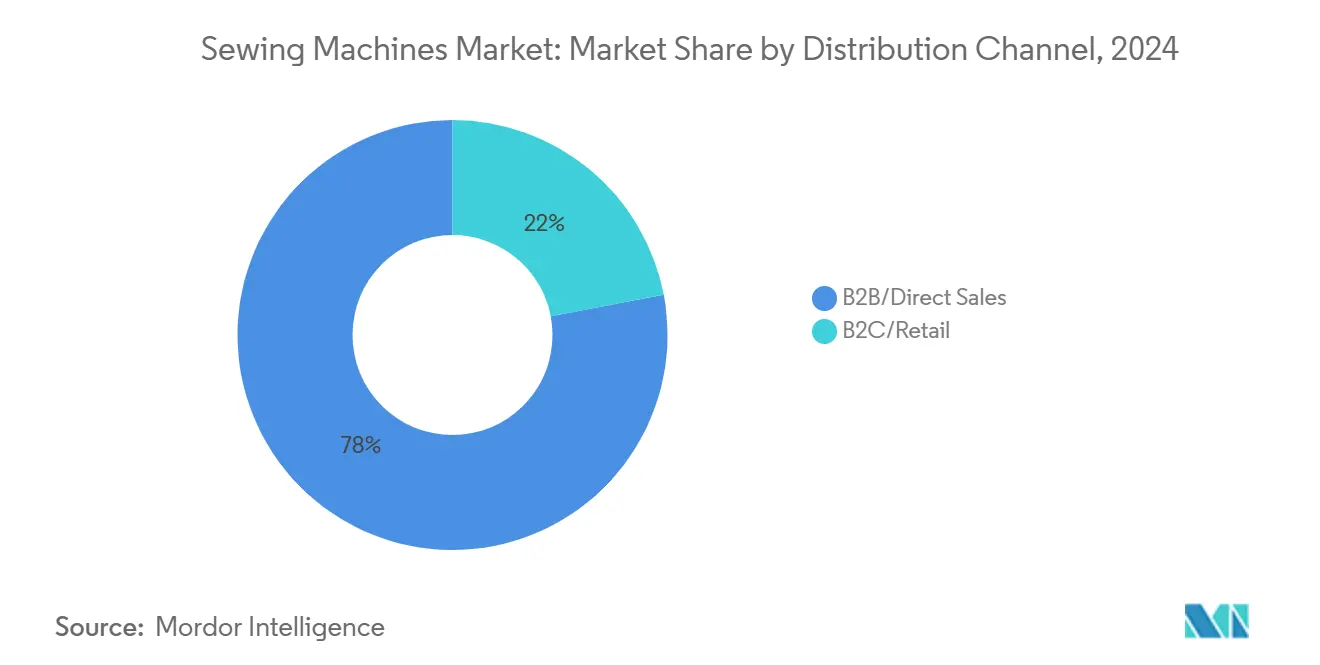

- Por canal de distribuição, vendas diretas B2B capturaram 78,00% da receita de 2024 do mercado de máquinas de costura; varejo online B2C mostra 6,45% TCAC até 2030.

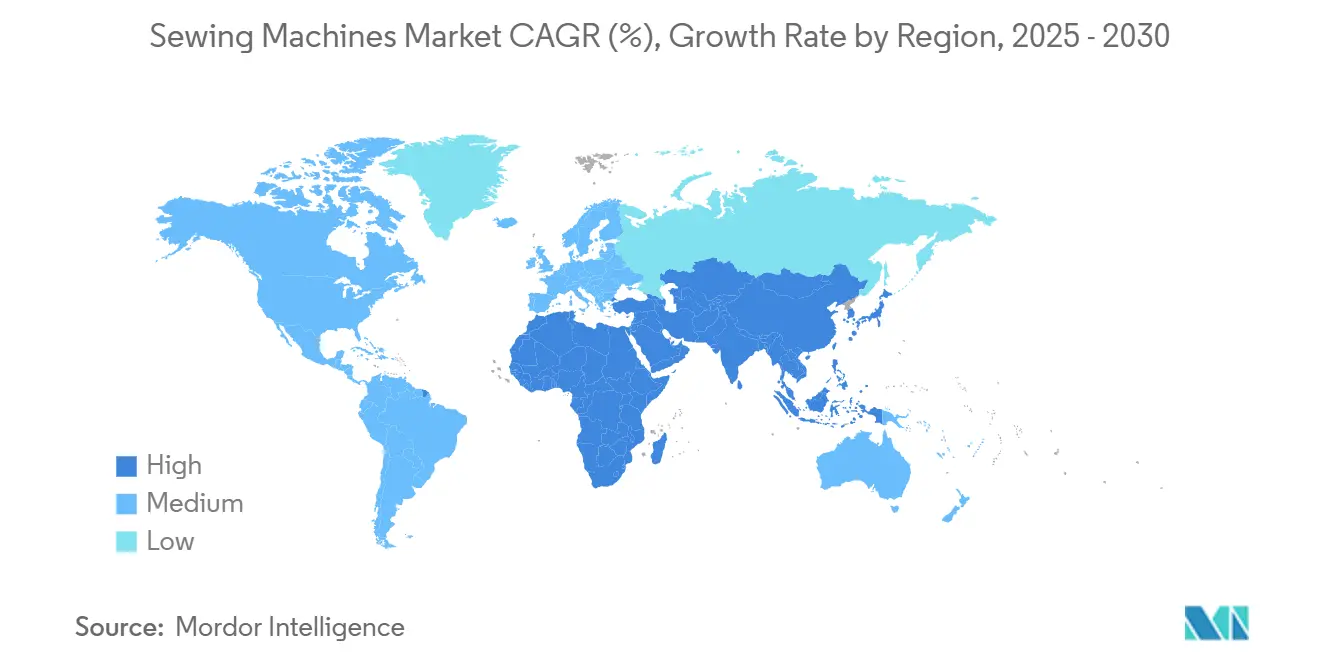

- Por geografia, Ásia-Pacífico dominou com 51,00% de participação na receita do mercado de máquinas de costura em 2024; Oriente Médio e África são as regiões de crescimento mais rápido a 7,20% TCAC até 2030.

Tendências e Insights do Mercado Global de Máquinas de Costura

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Rápida expansão da fabricação de vestuário na APAC | +0.9% | APAC núcleo, transbordamento para MEA | Médio prazo (2-4 anos) |

| Renascimento da cultura DIY e artesanato em economias maduras | +0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Avanços em máquinas de costura habilitadas para IoT e CNC | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Pressão de automação industrial por produtividade | +0.8% | Global, concentrada em centros de fabricação | Médio prazo (2-4 anos) |

| Near-shoring aumenta demanda por unidades industriais de pequenos lotes | +0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Movimento consumidor "reparar e reutilizar" orientado pela sustentabilidade | +0.5% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Fabricação de Vestuário na Ásia-Pacífico

A Ásia continua superando todas as outras regiões em produção de vestuário, alimentada por incentivos públicos e estratégias orientadas à exportação. Só a Índia tem como meta USD 350 bilhões em exportações têxteis até 2030, estimulando aquisições em massa de linhas de costura de alto rendimento [1]"Índia Prepara Roteiro para Atingir USD 350 Bilhões em Exportações Têxteis até 2030," Economic Times, economictimes.indiatimes.com . Esquemas vinculados à produção cobrindo têxteis técnicos reduzem o período de retorno em máquinas automatizadas que manuseiam múltiplos pesos de tecido sem intervenção manual. Salários crescentes em centros legados de baixo custo empurram fabricantes em direção a unidades com servo motores e padrões de costura programáveis que compensam custos trabalhistas. Agrupamento de fábricas no Vietnã e Bangladesh simplifica a logística pós-venda, encorajando fornecedores a incorporar centros de serviço regionais. À medida que pedidos mudam de camisetas básicas para artigos de maior valor como roupas esportivas e formais, a demanda se inclina para máquinas capazes de construções de costura complexas e ajustes digitais de platina.

Renascimento da Cultura DIY e Artesanato em Economias Maduras

Consumidores da Geração Z veem a costura doméstica como uma rota para moda personalizada e menor desperdício têxtil, e tutoriais de mídia social convertem esse interesse em vendas mensuráveis de equipamentos. Varejistas agora organizam pacotes iniciais que emparelham máquinas de nível iniciante com moldes para download, facilitando a curva de aprendizado. A adoção de hobbies da era pandêmica persistiu pós-lockdown como um hábito de alívio do estresse, mantendo alta a venda no varejo mesmo quando outras categorias de melhoria residencial se normalizam. Formatos compactos que cabem em apartamentos pequenos e telas sensíveis ao toque similares a smartphones ressoam com nativos digitais, forçando marcas a priorizar UX intuitivo sobre complexidade mecânica. A maré crescente de plataformas de revenda para itens artesanais, como Etsy, monetiza ainda mais o hobby, reforçando atualizações de equipamento uma vez que usuários superam funções básicas.

Avanços em Máquinas de Costura Habilitadas para IoT e CNC

A conectividade transforma o mercado de máquinas de costura ao transformar hardware em plataformas em constante melhoria. A SE 9185 da Singer permite que usuários puxem motivos de bordado armazenados na nuvem diretamente para a máquina via Wi-Fi, eliminando completamente a etapa de transferência de padrão. No chão de fábrica, a Delta Galil equipou scanners RFID para rastrear cada seção de vestuário; a empresa reporta reduções de dois dígitos em retrabalho após integrar análises de costura com seu painel MES. Algoritmos de manutenção preditiva sinalizam anomalias de servo antes do tempo de inatividade atingir, elevando disponibilidade de ativos e reduzindo estoques de peças sobressalentes. Mecanismos de alimentação controlados por CNC ajustam automaticamente a penetração da agulha à densidade do tecido, reduzindo quebra de agulha e costuras fora de especificação. Fornecedores monetizam a camada de dados através de bibliotecas de assinatura, mercados de design e atualizações de firmware, gerando fluxos de receita recorrentes que amortecem oscilações de demanda cíclicas.

Pressão de Automação Industrial por Produtividade

Produtores têxteis buscam modelos de fabricação lights-out para mitigar salários crescentes e escassez de habilidades. Apenas retrofits de servo motor podem elevar taxas de pontos por minuto em 15% enquanto reduzem consumo de energia de acordo com resultados de campo da JUKI [2]JUKI Corporation, "Relatório de Eficiência de Retrofit Servo," juki.co.jp . Controladores lógicos programáveis permitem operadores carregar um novo estilo de vestuário em minutos ao invés de horas, possibilitando micro-corridas economicamente viáveis. Robótica também aparece em tarefas auxiliares como empilhamento de painéis e inspeção, complementando ao invés de substituir a cabeça de costura. Atualizações capital-intensivas permanecem viáveis onde instrumentos de financiamento como leasing de fornecedor e subsídios governamentais de modernização compensam desembolsos iniciais. Automação, no entanto, aumenta a necessidade de técnicos multidisciplinares que compreendem tanto mecânica quanto software, estimulando OEMs a agrupar cursos de certificação com entregas de equipamento.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto desembolso de capital para máquinas industriais | -0.7% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Proliferação de unidades recondicionadas de baixo custo | -0.5% | APAC e MEA principalmente | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos eletrônicos (MCUs, servos) | -0.6% | Global, severo na fabricação APAC | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados para modelos avançados | -0.5% | Global, crítico em segmentos industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso de Capital para Máquinas Industriais

Opções de financiamento de fornecedor existem mas cobrem apenas o hardware, deixando treinamento e manutenção fora dos pacotes de empréstimo. Bancos frequentemente exigem garantias que pequenas oficinas carecem, atrasando ciclos de modernização e deixando a produção presa com unidades de ponto fixo de 10 anos. Investimento diferido prejudica competitividade quando marcas exigem tolerâncias apertadas na resistência da costura e rastreabilidade digital. Programas de leasing introduzidos pela JUKI em 2024 mostraram adoção precoce no Vietnã mas permanecem uma novidade em outros lugares, parcialmente porque operadores temem compromisso de longo prazo com ecossistemas de software proprietários.

Escassez de Operadores Qualificados

A adoção de automação está reduzindo a dependência de trabalhadores de linha enquanto aumenta a demanda por técnicos qualificados em otimizar parâmetros PLC e solucionar problemas de sistemas de sensores. Prêmios salariais crescentes para esses profissionais multiespecializados estão elevando despesas operacionais, complicando assim a justificativa de retorno sobre investimento (ROI) para novas aquisições de equipamento. Para abordar a lacuna de habilidades, OEMs estão incorporando tutoriais em vídeo passo-a-passo em HMIs de máquinas, embora esta solução forneça apenas eficácia limitada. Esforços colaborativos com institutos vocacionais na Indonésia e México visam criar programas de treinamento padronizados, mas essas parcerias requerem vários anos para produzir uma força de trabalho suficientemente qualificada. Consequentemente, empresas enfrentam um período de ajuste prolongado antes de realizar os benefícios completos das eficiências orientadas por automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Máquina: Dominância Elétrica Enfrenta Desafio de Automação

Modelos elétricos representaram 65,00% da receita em 2024, sublinhando sua versatilidade para fábricas e residências igualmente. Muitos compradores industriais consideram o segmento como um passo intermediário em direção à automação completa, adicionando drives servo e cortadores de linha semi-automáticos para estender ciclos de vida das máquinas. Unidades automatizadas, enquanto isso, estão programadas para expandir a 6,89% TCAC até 2030 à medida que fábricas perseguem qualidade de costura consistente e menor retrabalho. O tamanho do mercado de máquinas de costura para sistemas automatizados está crescendo, refletindo demanda crescente de plantas de roupas esportivas e têxteis técnicos. Máquinas manuais persistem em regiões com redes elétricas instáveis, esculpindo um nicho defensável entre artesãos que prezam controle tátil.

Dominância contínua do segmento elétrico deriva de peças sobressalentes abundantes e familiaridade universal entre operadores, diminuindo períodos de treinamento. A M3330 da Singer, preparada para Wi-Fi, ilustra como categorias tradicionais absorvem recursos inteligentes sem saltar para complexidade CNC completa. Máquinas de acolchoamento acionadas hidraulicamente povoam a categoria "outros" e encontram sucesso na fabricação de colchões, expandindo penetração geográfica para Turquia e Polônia. Lacunas de preço entre sistemas elétricos e automatizados de nível iniciante se estreitaram para 18%, um limiar no qual CFOs começam a aprovar atualizações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Vestuário Lidera Enquanto Têxteis Domésticos Aumentam

Vestuário reteve uma fatia dominante de 58,30% da receita de 2024 devido a vastos volumes de pedidos de gigantes da moda rápida e fornecedores de uniformes. Roupas esportivas ganha tração à medida que tecidos elásticos requerem overlockers de alimentação diferencial, levando OEMs a agrupar calcadores especializados. Têxteis domésticos, incluindo cortinas e capas de almofada, representam o nicho de crescimento mais rápido com 6,95% TCAC à medida que proprietários investem em decoração personalizada. A participação do mercado de máquinas de costura para aplicações de têxteis domésticos subiu 120 pontos base entre 2023 e 2024, sinalizando uma mudança durável em direção à customização em casa. Estofamento automotivo, descartáveis médicos e filtros industriais completam o grupo não-vestuário, cada um exigindo agulhas de serviço pesado e mesas de trabalho reforçadas.

Preferência do consumidor por interiores sustentáveis impulsiona demanda premium de linha, beneficiando subsidiárias como American & Efird que fornecem fios eco-tingidos. Fabricantes de assentos de carro especificam capacidades de caseado a 40 pontos por segundo, criando oportunidades para fornecedores que podem integrar servo motores de alto torque. Em EPI médicos, alternativas de costura ultrassônica competem, mas auditorias regulatórias ainda favorecem costuras costuradas para aventais críticos. Renda disponível crescente na Índia urbana aumenta o mercado para máquinas só de bordado que permitem usuários monetizar negócios domésticos. Esta diversificação suaviza quedas cíclicas na fabricação de vestuário, amortecendo receita OEM durante desacelerações de vestuário.

Por Usuário Final: Força Industrial Encontra Renascimento Residencial

Clientes industriais dominaram a paisagem de 2024 com 74,60% de participação na receita, ancorados por compras em massa que reabastecem linhas inteiras em intervalos sincronizados. Demanda residencial, no entanto, marca 7,23% TCAC à medida que hobbistas se formam de modelos iniciantes para unidades computadorizadas ostentando 200+ pontos incorporados. Portais de e-Learning encurtam aquisição de habilidades, ampliando o apelo além de demográficos tradicionais. Programas corporativos de RSC que doam máquinas para coletivos de subsistência de mulheres também estimulam vendas incrementais em cinturões semi-urbanos.

Pedidos industriais frequentemente agrupam contratos de serviço e garantias estendidas que elevam receita pós-mercado. Marcas como JUKI co-localizam depósitos de peças sobressalentes perto de grandes clusters de compradores em Ho Chi Minh City e Dhaka para garantir um retorno de 24 horas. Compradores residenciais focam na estética-invólucros brancos elegantes e botões mínimos-mas ainda exigem estruturas metálicas para estabilidade de costura. Tutoriais de influenciadores no TikTok regularmente destacam enfiamento automático de agulha, classificando-o entre as três características obrigatórias para iniciantes. A jusante, máquinas industriais recondicionadas encontram segundas vidas em pequenas lojas de alfaiataria, estendendo o ecossistema de equipamentos.

Por Canal de Distribuição: Dominância B2B Enfrenta Disrupção Digital

Vendas diretas OEM capturaram 78,00% da receita total em 2024, principalmente porque compradores industriais insistem em engenharia de aplicação e anexos customizados. Revendedores multimarca servem como ponte para pequenas fábricas e empresários domésticos, oferecendo opções de crédito que plataformas online ainda não podem replicar. O mercado de máquinas de costura mostra 6,45% TCAC para canais online B2C até 2030, à medida que consumidores se tornam confortáveis comprando itens de alto valor após assistir vídeos de unboxing. Outlets de marca exclusiva aparecem em shopping centers através de Jacarta e Manila, dando aos fabricantes imóveis de construção de marca enquanto funcionam como centros de serviço. Bibliotecas de padrão baseadas em assinatura vendidas via compras no aplicativo transformam máquinas em ativos de receita perpétua.

Taxas de ativação de garantia sobem quando compradores registram unidades online, permitindo OEMs fazer upsell de pacotes de calcadores e pacotes de serviço estendido. Mercados online frequentemente subvendem MSRP em 10%, pressionando varejistas offline a pivotar em direção a showrooms experienciais onde compradores test drive modelos. Custo de frete permanece um impedimento para unidades industriais totalmente montadas, que podem pesar mais de 100 quilogramas; portanto, a maioria das entregas online ainda foca em produtos do consumidor. Portais B2B lançados pela SVP Worldwide agregam peças sobressalentes e manuais do operador, reduzindo chamadas de serviço. Esta digitalização introduz a possibilidade de estocagem preditiva de inventário, onde dados de máquinas conectadas informam colocação de peças.

Análise Geográfica

A liderança de 51,00% de participação na receita da Ásia-Pacífico em 2024 reflete sua escala incomparável em cadeias de valor fibra-para-moda e consumo ascendente da classe média. A Índia continua a implementar Incentivos Vinculados à Produção que reembolsam até 15% do investimento de capital, levando usinas a modernizar rapidamente [3]"Esquema PLI Estimula Capex Têxtil," Economic Times, economictimes.indiatimes.com . OEMs chineses cada vez mais fornecem componentes servo e interfaces homem-máquina para marcas globais, encurtando prazos de entrega para atualizações de recursos. O crescimento das exportações de vestuário do Vietnã encoraja fornecedores a construir armazéns de serviço em Ho Chi Minh City, reduzindo tempo de inatividade para substituições de peças sobressalentes. A região também testemunha entusiasmo crescente do consumidor por hobbies artesanais, à medida que redes de varejo em Jacarta e Bangkok reportam elevação de vendas de dois dígitos para unidades domésticas de nível iniciante.

O Oriente Médio e África crescem mais rapidamente, projetados a 7,20% TCAC, apoiados por corredores de infraestrutura como a Zona Econômica do Canal de Suez do Egito que agrupa parques industriais com isenções de direitos. O Parque Industrial Hawassa da Etiópia já abriga 25 fabricantes de vestuário que coletivamente importaram mais de 5.000 máquinas de ponto fixo programáveis em 2024 de acordo com dados aduaneiros. Estados do Conselho de Cooperação do Golfo encorajam investimentos têxteis sob planos Visão-2030, com a Arábia Saudita destinando USD 500 milhões em empréstimos para usinas integradas. Mercados consumidores africanos também amadurecem; plataformas de e-commerce da Nigéria agora listam modelos portáteis de médio alcance que se esgotam durante temporadas de festival. O desafio reside no treinamento; OEMs fazem parceria com institutos vocacionais em Nairobi e Accra para certificar operadores em manutenção básica.

A América do Norte experimenta um renascimento na fabricação doméstica, impulsionada por consumidores que valorizam vestuário produzido localmente e por marcas enfrentando frete trans-Pacífico imprevisível. Marcas como Nike pilotam linhas automatizadas em Oregon que dependem de cabeças de costura CNC capazes de costura multi-material. Subsídios em nível estadual na Carolina do Norte e Carolina do Sul subsidiam compras de equipamento para usinas legadas atualizando para fábricas inteligentes. PMEs de vestuário do Canadá abraçam configuradores online que permitem usuários finais projetar padrões customizados, aumentando indiretamente a demanda por máquinas que aceitam arquivos de entrada digital. O México garante benefícios de transbordamento à medida que compradores americanos fazem near-source para cumprir modelos de varejo de resposta rápida.

A Europa combina bases industriais maduras com políticas de sustentabilidade vanguardistas que redefinem especificações de equipamento. Diretivas de eco-design entrando em vigor até 2027 exigirão métricas precisas de consumo de energia no nível da máquina, empurrando OEMs em direção a servo motores de alta eficiência. A Alemanha continua liderando em têxteis técnicos para automotivo e aeroespacial, levando à demanda por bartackers programáveis de serviço pesado. Casas de moda de luxo da Itália empregam bordadores especializados guiados à mão ao lado de equipamento automatizado para manter autenticidade "Made in Italy". Fábricas da Europa Oriental na Romênia e Bulgária ganham pedidos redirecionados da Ásia devido à volatilidade logística, necessitando rápido aumento de escala em frotas de máquinas.

A América do Sul exibe momentum constante à medida que o cluster de vestuário do Brasil em Santa Catarina se moderniza, implantando retrofits de servo motor para capturar economias de energia sob tarifas elétricas crescentes. Uruguai e Paraguai cortejam investidores chineses para complexos integrados algodão-para-vestuário que poderiam localizar demanda de equipamento. Enquanto isso, a penetração de e-commerce do Chile fomenta adoção hobbista de máquinas domésticas compactas projetadas para apartamentos pequenos. Flutuações cambiais permanecem o principal vento contrário, frequentemente atrasando decisões de compra para máquinas importadas até que taxas de câmbio se estabilizem.

Panorama Competitivo

O palco global é moderadamente consolidado, com os cinco principais players detendo mais da metade da receita de 2024. A JUKI mantém uma pegada industrial robusta, alavancando sete décadas de expertise mecânica e presença em 185 países para oferecer soluções específicas de aplicação variando de chain-stitchers de jeans a overclockers de colchão [4]JUKI Corporation, "Perfil Corporativo 2025," juki.co.jp . A Brother implementa P&D agressivo visando unidades de placket de camisa totalmente automatizadas e painéis de nuvem que visualizam densidade de costura em tempo real. A Janome enfatiza interfaces de consumidor amigáveis ao usuário, integrando tutoriais assistidos por voz em japonês e inglês que guiam iniciantes através da configuração. A Dürkopp Adler captura nichos automotivo e de calçados, fornecendo máquinas de lançadeira oscilante de serviço pesado de plantas na Alemanha e República Tcheca.

Rivalidade tecnológica se intensifica em torno de ecossistemas IoT que convertem vendas únicas em receita vitalícia através de assinaturas de padrão e alertas de manutenção preditiva. O aplicativo interno da Singer "Sew It Forward" empurra lançamentos de design semanais e tutoriais exclusivos que geram micropagamentos, criando lock-in para seus modelos Wi-Fi. Fornecedores industriais fazem parceria com empresas de software para colocar algoritmos de IA capazes de recomendar tamanhos ótimos de agulha baseados em sensores de tecido. Escassez de componentes eleva empresas com produção de motor integrada para trás, amortecendo impactos de margem do fornecimento de mercado spot. Enquanto isso, escrutínio de sustentabilidade pressiona OEMs a publicar pegadas de carbono para cada modelo, uma área onde players europeus ganham experiência regulatória.

Start-ups financiadas coletivamente experimentam com placas de controle open-source compatíveis com anexos de terceiros, ameaçando o domínio proprietário dos incumbentes. No entanto, players estabelecidos contra-atacam com redes globais de pós-venda que recém-chegados lutam para igualar. Licenciamento cruzado de patentes em ganchos rotativos e alimentações diferenciais reduz riscos de litígio e acelera inovações multimarca. Em 2025, consórcios colaborativos se formaram para padronizar protocolos de comunicação máquina-para-MES, apoiando digitalização de toda a indústria.

Líderes da Indústria de Máquinas de Costura

-

Brother Industries, Ltd.

-

JUKI Corporation

-

SVP Worldwide

-

Janome Sewing Machine Co., Ltd.

-

Bernina International AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Singer Índia lançou "SINGER Live Assist" para solução de problemas por vídeo remoto.

- Abril de 2025: Singer foca em inovação e diversificação, mantendo suas máquinas de costura pretas centrais com DSBB e SLBB enquanto expande para máquinas de bordado-cum-costura Husqvarna e máquinas industriais com precisão e velocidade de 5000 pontos por minuto.

- Fevereiro de 2025: Tonello S.r.l. Adquiriu Flainox S.r.l. para aprimorar capacidades em tecnologias de acabamento de vestuário e máquinas de tingimento, expandindo portfólio tecnológico e alcance de mercado em soluções de produção têxtil sustentável

- Maio de 2024: Singer Índia lançou as máquinas Wi-Fi M3330 e SE 9185 direcionadas a hobbistas da Geração Z.

Escopo do Relatório Global do Mercado de Máquinas de Costura

Uma análise completa de antecedentes do mercado de máquinas de costura, que inclui uma avaliação das contas nacionais, economia e as tendências emergentes de mercado por segmentos, mudanças significativas na dinâmica de mercado e a visão geral do mercado.

| Manual |

| Elétrica |

| Automatizada |

| Outros Tipos de Máquina |

| Vestuário e Moda |

| Têxteis Não-Vestuário (Automotivo, Estofamento) |

| Calçados e Artigos de Couro |

| Têxteis Domésticos e Artesanato |

| Outras Aplicações |

| Residencial |

| Industrial |

| B2C/Varejo | Lojas Multimarca |

| Outlets de Marca Exclusiva | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Diretamente dos Fabricantes |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Holanda, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Tipo de Máquina | Manual | |

| Elétrica | ||

| Automatizada | ||

| Outros Tipos de Máquina | ||

| Por Aplicação | Vestuário e Moda | |

| Têxteis Não-Vestuário (Automotivo, Estofamento) | ||

| Calçados e Artigos de Couro | ||

| Têxteis Domésticos e Artesanato | ||

| Outras Aplicações | ||

| Por Usuário Final | Residencial | |

| Industrial | ||

| Por Canal de Distribuição | B2C/Varejo | Lojas Multimarca |

| Outlets de Marca Exclusiva | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Diretamente dos Fabricantes | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Holanda, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de máquinas de costura?

O mercado de máquinas de costura está em USD 4,65 bilhões em 2025 e está previsto para subir para USD 6,20 bilhões até 2030 a uma TCAC de 5,92%.

Qual região domina as vendas globais?

Ásia-Pacífico lidera com 51,00% da receita de 2024, impulsionada por programas massivos de exportação têxtil e gastos crescentes do consumidor em hobbies artesanais.

Qual tipo de máquina está crescendo mais rapidamente?

Unidades totalmente automatizadas registram o maior crescimento, expandindo a 6,89% TCAC até 2030 à medida que fábricas perseguem economia de mão de obra e consistência do produto.

Como as tendências de sustentabilidade estão afetando a demanda?

Políticas de economia circular e hábitos consumidores de "reparar e reutilizar" estão impulsionando tanto vendas residenciais quanto interesse corporativo em modelos industriais de longa vida e eficientes em energia.

Quem é o líder de mercado em máquinas de costura domésticas?

Em 2025, a SVP Worldwide, empresa controladora da Singer, Viking e Pfaff, reportou seu desempenho de receita enquanto mantém uma posição dominante com aproximadamente um terço de participação no mercado global de máquinas domésticas.

Quais são as principais restrições no crescimento do mercado?

Altos custos iniciais para automação industrial, um mercado florescente de máquinas recondicionadas, gargalos de fornecimento de componentes e escassez de técnicos qualificados coletivamente reduzem o crescimento projetado em aproximadamente 2,3 pontos percentuais.

Página atualizada pela última vez em: