Dimensão e Quota do Mercado Europeu de Máquinas de Lavar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.91% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Máquinas de Lavar por Mordor Intelligence

Espera-se que a dimensão do mercado europeu de máquinas de lavar cresça de 13,09 mil milhões de USD em 2025 para 13,61 mil milhões de USD em 2026, com projeção de atingir 16,49 mil milhões de USD até 2031, registando uma CAGR de 3,91% de 2026 a 2031. O mercado europeu de máquinas de lavar atravessa uma fase decisiva moldada por quadros de eficiência mais rigorosos da União Europeia, comportamentos de substituição mais rápidos e funcionalidades premium que elevam os preços médios de venda ao mesmo tempo que melhoram o valor ao longo do ciclo de vida[1]Comissão Europeia, "Quadros de Rotulagem Energética e Ecodesign," Comissão Europeia, commission.europa.eu. O desenvolvimento de produtos está a acelerar em resposta à etiqueta A a G reescalonada em 2021, que elevou o patamar para o desempenho de topo, com os modelos líderes a superar agora a Classe A por amplas margens no consumo de energia. As máquinas de carga frontal continuam a ancorar a dinâmica da categoria, enquanto os ecossistemas de controlo inteligentes compatíveis com Matter ampliam o apelo ao consumidor através de uma operação mais fácil por aplicação e de uma programação de ciclos com gestão energética. O foco competitivo deslocou-se para a durabilidade, a reparabilidade, a mitigação de microplásticos e a interoperabilidade segura, à medida que as marcas se alinham com as novas regras da União Europeia e utilizam firmware para manter os produtos instalados atualizados ao longo de vidas úteis mais longas.

Principais Conclusões do Relatório

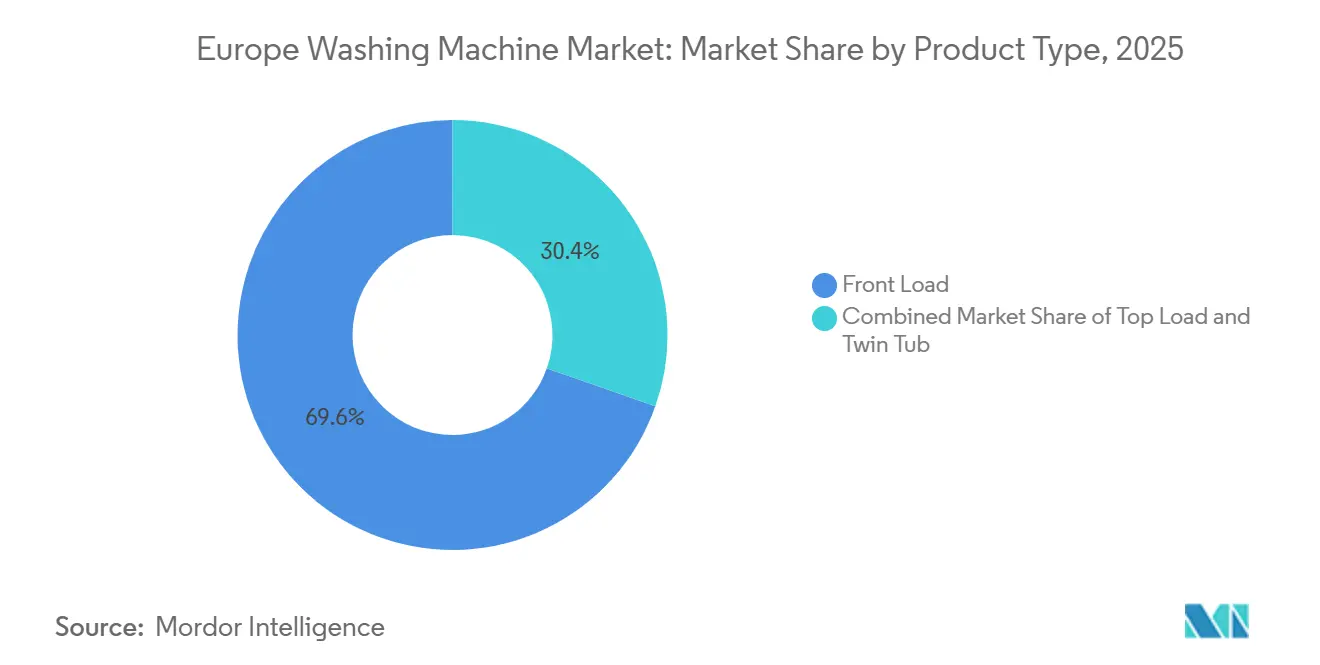

- Por tipo de produto, a carga frontal liderou com 69,62% de quota de receita do mercado europeu de máquinas de lavar em 2025, e prevê-se que as máquinas de carga frontal inteligentes com IoT se expandam a uma CAGR de 5,88% até 2031.

- Por capacidade, o segmento de 5–8 kg detinha 46,25% de quota em 2025, enquanto o segmento acima de 8 kg tem projeção de crescer a uma CAGR de 4,55% até 2031.

- Por tecnologia, o segmento convencional detinha 73,25% de quota do mercado europeu de máquinas de lavar em 2025, enquanto as máquinas inteligentes/conectadas IoT deverão registar uma CAGR de 6,12% até 2031.

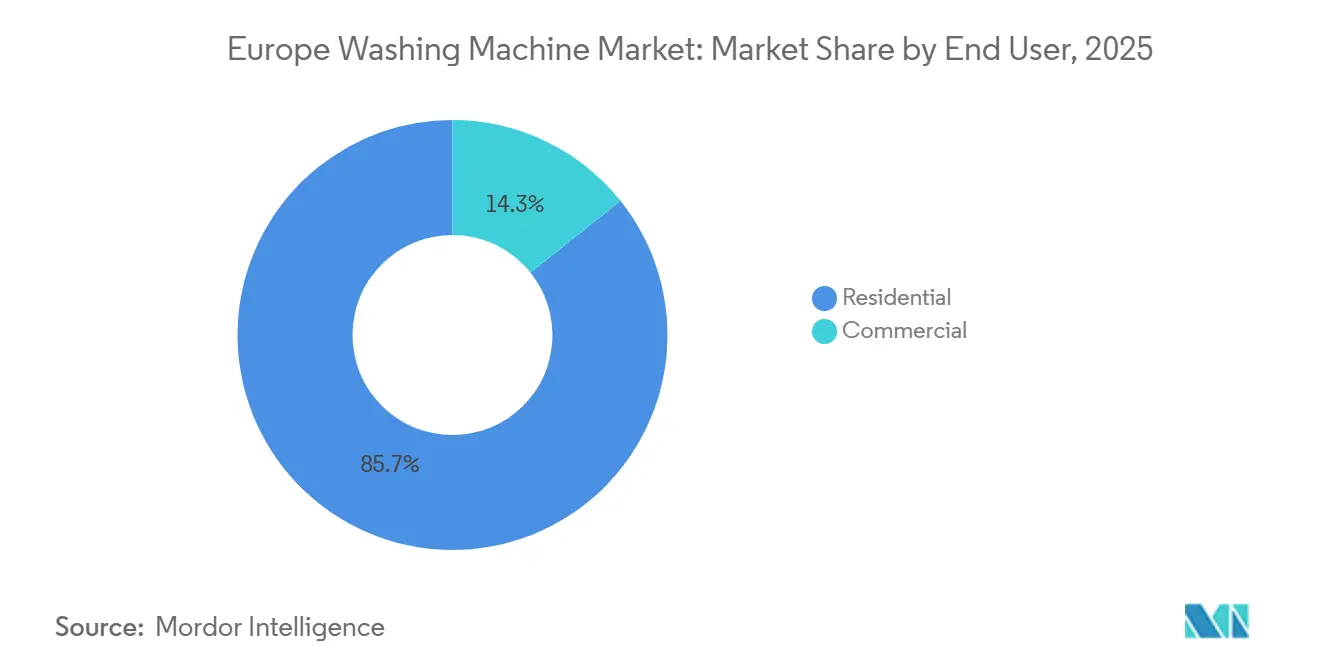

- Por utilizador final, o segmento residencial representou 85,74% da dimensão do mercado europeu de máquinas de lavar em 2025, enquanto o segmento comercial tem projeção de se expandir a uma CAGR de 4,65% até 2031.

- Por canal de distribuição, o B2C/retalho captou 57,98% das vendas em 2025, enquanto o B2C online/digital tem previsão de crescer a uma CAGR de 4,86% até 2031.

- Por geografia, a Alemanha detinha 28,34% de quota em 2025, enquanto a Espanha tem projeção de registar o crescimento mais rápido, a uma CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Máquinas de Lavar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reorientação da Procura pela Etiqueta Energética da União Europeia e pelo Ecodesign para Máquinas de Alta Eficiência das Classes A–C | +1.2% | Em toda a União Europeia, com maior expressão na Alemanha, França e Países Nórdicos | Médio prazo (2–4 anos) |

| Aceleração do Ciclo de Substituição Decorrente do Envelhecimento da Base Instalada e da Intensidade de Utilização Pós-Pandemia | +1.0% | Europa Ocidental com extensão ao BENELUX | Curto prazo (≤ 2 anos) |

| Migração para Tambores de Maior Dimensão (≥8 kg) para Têxteis Volumosos e Cargas Familiares | +0.6% | Alemanha, Reino Unido, BENELUX, agregados familiares multigeracionais | Médio prazo (2–4 anos) |

| A Expansão do Retalho Omnicanal Aumenta o Volume da Categoria | +0.5% | Nacional, com ganhos iniciais no Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| A Regra de Filtro de Microfibras de França em 2025 Catalisa o Redesenho de Produtos e o Upsell | +0.4% | Pan-europeu, com maior expressão em França, Países Baixos e Países Nórdicos | Médio prazo (2–4 anos) |

| As Pontuações de Reparabilidade e o Design Modular Premiumizam o Valor do Custo Total de Propriedade | +0.3% | França, Bélgica, Alemanha e adoção alargada na União Europeia até 2026 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reorientação da Procura pela Etiqueta Energética da União Europeia e pelo Ecodesign para Máquinas de Alta Eficiência das Classes A–C

O reescalonamento da etiqueta energética em 2021 substituiu A+++, A++ e A+ por uma escala única de A a G, que redefiniu o nível de topo para estimular uma maior inovação e pressionou os fabricantes a superar os limiares anteriores. No final de 2025, modelos de topo como a Máquina de Lavar Bespoke AI A-65% da Samsung demonstraram um consumo inferior ao mínimo da Classe A no ciclo de teste normalizado, sinalizando ganhos rápidos no desempenho energético central. O Regulamento de Ecodesign para Produtos Sustentáveis, em vigor desde julho de 2024, alarga o âmbito da política à durabilidade, reparabilidade, reciclabilidade e Passaportes Digitais de Produto, reforçando uma visão sistémica do desempenho ao longo do ciclo de vida que favorece as marcas capazes de validar e atualizar as suas afirmações ao longo do tempo. O Plano de Trabalho de Ecodesign 2025–2030 da Comissão Europeia identifica as máquinas de lavar entre os grupos de produtos prioritários, com atos delegados previstos a partir de 2026 e poupanças domésticas modeladas até 2030 que reforçam o argumento a favor de substituições eficientes. Os principais fabricantes estão a comercializar maior eficiência a preços acessíveis, como demonstrado pelo modelo EnergyHero 2025 da Miele, posicionado com 40% de melhor economia do que o limiar da Classe A numa configuração amplamente disponível.

Aceleração do Ciclo de Substituição Decorrente do Envelhecimento da Base Instalada e da Intensidade de Utilização Pós-Pandemia

As bases instaladas em toda a Europa Ocidental estão a amadurecer, e muitas unidades adquiridas durante a vaga de expansão de 2005–2015 encontram-se agora no limite ou além das janelas de substituição típicas, o que tem gerado uma atividade de substituição elevada desde 2024. A telemetria de campo revela mudanças no comportamento de lavagem, com a análise da Electrolux de milhões de ciclos em 2024 a indicar uma tendência para programas mais frequentes e mais curtos que aumentam o desgaste dos componentes principais e antecipam as atualizações relativamente ao planeado[2]Electrolux Group, "Relatório de Lavagem Rápida 2025," Electrolux Group, electrolux.com. A Diretiva do Direito à Reparação da União Europeia 2024/1799 estabelece obrigações de reparação por 10 anos e um melhor acesso a peças sobressalentes e informações técnicas, o que está a melhorar a transparência e a moldar as expectativas dos compradores para a próxima geração de unidades. Os Estados-Membros estão a avançar para transpor a diretiva até 31 de julho de 2026, e a Alemanha introduziu um projeto nacional em janeiro de 2026 que sinalizou um progresso constante em direção a uma implementação harmonizada. No período de transição, alguns consumidores estão a substituir mais cedo para capturar maior eficiência e reparabilidade antes de a transposição nacional estar concluída, o que contribui para o suporte de volume a curto prazo em vários mercados ocidentais.

Migração para Tambores de Maior Dimensão (≥8 kg) para Têxteis Volumosos e Cargas Familiares

Os modelos de capacidade acima de 8 kg têm previsão de se expandir a uma CAGR de 4,55% até 2031, à frente do segmento principal de 6–8 kg, à medida que os agregados familiares optam por tambores maiores para lidar com sintéticos espessos, roupa de cama e vestuário exterior que anteriormente exigiam múltiplas lavagens. As linhas de produtos deslocaram o patamar de entrada, com a Miele a elevar a capacidade de entrada para 8 kg e a alargar a disponibilidade de ciclos rápidos e delicados nas gamas de preço do dia a dia. Novas funcionalidades como o AI Ecobubble e o AI Wash+ da Samsung melhoram a limpeza e o uso de recursos em cargas mais pesadas, ajustando o movimento do tambor, a mistura de água e a dosagem de detergente em tempo real. Os tambores maiores ajudam os agregados familiares com restrições de tempo e dois rendimentos a concentrar a lavagem do fim de semana em menos ciclos, e correspondem às preferências de lares multigeracionais que consolidam a lavagem para manter os custos de utilidade previsíveis. O resultado é uma mudança constante de mix para plataformas de 8–11 kg que integram a gestão de recursos com o desempenho do ciclo para manter a eficiência líder de etiqueta numa gama mais ampla de cargas.

As Pontuações de Reparabilidade e a Diferenciação pelo Design Modular Premiumizam o Valor do Custo Total de Propriedade

O índice de durabilidade de França para máquinas de lavar tornou-se operacional em abril de 2025, exigindo a exibição em loja de uma pontuação de 1 a 10 que considera a robustez, a facilidade de manutenção, as políticas de peças sobressalentes e a longevidade do software, o que leva os compradores a considerar o custo total de propriedade em vez de apenas o preço de etiqueta. A Bélgica adotou uma metodologia alinhada em maio de 2025 para facilitar a conformidade transfronteiriça e reforçar uma orientação consistente ao consumidor em toda a região. A Diretiva do Direito à Reparação da União Europeia complementa estes esforços ao codificar normas e prazos mínimos de reparação, que apoiam uma mudança para designs modulares com subconjuntos substituíveis e procedimentos de serviço documentados. Os fabricantes estão a responder com ofertas que correspondem às novas regras, como garantias alargadas de motor e projetos-piloto de recondicionamento que tornam as opções pré-usadas certificadas mais visíveis nos canais principais. Em conjunto, estas medidas fomentam uma narrativa premium assente na longevidade, na capacidade de atualização através de firmware e numa economia de serviço previsível que reforça a diferenciação de marca onde os produtos parecem semelhantes.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A Penetração Doméstica Quase Saturada da Europa Ocidental Limita os Ganhos de Volume | -0.8% | Mercados centrais da Europa Ocidental | Longo prazo (≥ 4 anos) |

| A Pressão Orçamental dos Consumidores e as Faturas de Energia Elevadas Adiam as Atualizações Discricionárias | -0.5% | Europa do Sul com extensão ao Reino Unido | Curto prazo (≤ 2 anos) |

| O Direito à Reparação da União Europeia Prolonga a Vida Útil dos Produtos, Atrasando as Substituições | -0.3% | Pan-europeu, com maior expressão na Alemanha, França, Bélgica, após julho de 2026 | Longo prazo (≥ 4 anos) |

| As Tarifas de Escassez de Água e as Regras de Águas Residuais Condicionam os Ciclos Intensivos | -0.2% | Europa do Sul e regiões mediterrânicas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Penetração Doméstica Quase Saturada da Europa Ocidental Limita os Ganhos de Volume

A maioria dos agregados familiares na Europa Ocidental já possui uma máquina de lavar, o que limita o crescimento unitário e inclina o momentum do mercado para substituições e atualizações de mix de produtos em vez de novas instalações. Em mercados como a Alemanha, as decisões de aquisição em arrendamentos residem frequentemente junto dos gestores de propriedades, que prolongam os intervalos de substituição para gerir os orçamentos de capital, o que achata as trajetórias unitárias apesar dos avanços tecnológicos. As estratégias de consolidação, como a formação da Beko Europe a partir da Whirlpool EMEA e do negócio regional da Arçelik, procuram escala e alavancagem de custos fixos para operar de forma rentável a taxas de crescimento de volume reduzidas. As normas de durabilidade da União Europeia e as filosofias de design de vida mais longa também prolongam os períodos de serviço, o que constrange ainda mais o potencial de volume mesmo quando as expectativas dos consumidores e a regulamentação impulsionam um melhor desempenho e reparabilidade[3]Comité Europeu de Normalização, "Norma de Durabilidade EN 50731," CEN, cen.eu. As marcas respondem enfatizando funcionalidades premium, conectividade e programas de serviço ao longo do ciclo de vida que expandem a receita por unidade ao longo do tempo, em vez de dependerem de substituições frequentes.

A Pressão Orçamental dos Consumidores e as Faturas de Energia Elevadas Adiam as Atualizações Discricionárias

Os agregados familiares no sul da Europa e em sub-regiões selecionadas do Reino Unido enfrentam orçamentos mais apertados e faturas de serviços públicos mais elevadas que mantêm alguns compradores numa mentalidade de reparação prioritária até à avaria ou a uma lacuna funcional significativa. Mesmo quando os modelos eficientes oferecem poupanças a longo prazo, as restrições imediatas de liquidez abrandam a adoção, a menos que incentivos, financiamento ou saltos de desempenho visíveis possam justificar o gasto. As medidas de ecodesign e informação ao consumidor da União Europeia estão a melhorar a transparência sobre as poupanças a longo prazo, mas os horizontes de retorno ainda exigem que os consumidores descontem os benefícios futuros em meio a preocupações de custo a curto prazo. As marcas estão a utilizar poupanças claras de energia e água no marketing para aumentar o valor percebido e alinhar com os benefícios das tarifas de uso horário onde disponíveis. Ao longo do período de previsão, o abrandamento gradual da inflação em alguns países e um acesso mais alargado ao financiamento poderão ajudar a desbloquear a procura pendente, embora a sensibilidade ao preço permaneça um limite de curto prazo para a premiumização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração IoT Remodela a Dominância da Carga Frontal

As máquinas de carga frontal detinham 69,62% da quota do mercado europeu de máquinas de lavar em 2025, uma vez que os consumidores privilegiaram a alta eficiência de centrifugação, o menor consumo de água e a adequação sob bancada, e dentro deste formato, as variantes inteligentes de carga frontal têm projeção de crescer a uma CAGR de 5,88% até 2031, à medida que os controlos compatíveis com Matter facilitam a integração em plataformas domésticas. Os lançamentos de destaque desde 2024 apresentam controlo centrado no toque e programas com reconhecimento de tecidos, com a Samsung a introduzir o AI Wash+ e uma interface AI Home de 7 polegadas na sua gama europeia e a ligar ao SmartThings para programação com gestão energética. A BSH proporcionou uma experiência entre marcas através do Home Connect e da adoção antecipada do Matter, reduzindo a fricção de configuração para compradores que priorizam a integração perfeita de dispositivos e a assistência por voz. Os algoritmos AI DD da LG e a plataforma conectada ThinQ competem a pontos de preço semelhantes, enquanto a aplicação hOn da Haier Europe conquistou vários milhões de utilizadores ativos em todas as categorias, ancorando o envolvimento ao nível do portefólio. A carga superior mantém uma presença de nicho onde persistem preferências históricas, e os designs de tina dupla continuam em ambientes rurais limitados que valorizam o controlo manual e a flexibilidade de rede, embora ambos os subtipos registem uma inovação mais limitada em comparação com os ecossistemas de carga frontal.

As restrições de produção históricas durante 2020–2022 afetaram a disponibilidade de SKUs conectados, mas a normalização do fornecimento e as normas de interoperabilidade permitem agora às marcas escalar funcionalidades inteligentes em gamas de preço mais amplas. Os caminhos de software tornaram-se um diferenciador central, uma vez que as atualizações fornecem novos programas, como ciclos de redução de microplásticos e remoção de alergénios, sem alteração de hardware, o que prolonga a relevância ao longo da vida útil. Os requisitos de segurança e conformidade ao abrigo do quadro de produto digital emergente da União Europeia aumentam os recursos necessários para uma conectividade segura, o que reforça as vantagens dos operadores incumbentes ao mesmo tempo que eleva as barreiras para novos entrantes. Os combos compactos de carga frontal com secagem integrada por bomba de calor estão a ganhar tração em renovações urbanas, combinando poupança de espaço com classificações de ciclo completo de Classe A adequadas a apartamentos. Ao longo do período de previsão, o mercado europeu de máquinas de lavar continuará a centrar-se em máquinas de carga frontal cada vez mais inteligentes, à medida que as marcas incorporam capacidades de gestão de energia e filtragem que cumprem os limiares de ecodesign emergentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Capacidade: Tambores Acima de 8 kg Capturam Prémios para Famílias e Cargas Volumosas

O segmento de 6–8 kg detinha 46,25% das vendas em 2025, equilibrando o volume semanal de lavagem, o desempenho da etiqueta energética e a adequação ao mobiliário padrão para a maioria dos agregados familiares europeus. As plataformas acima de 8 kg são a escolha de capacidade de crescimento mais rápido, com uma perspetiva de CAGR de 4,55%, ganhando preferência entre famílias maiores e compradores que pretendem tratar roupa de cama, vestuário desportivo e vestuário exterior em menos ciclos. Os portefólios de produtos estão a redefinir os padrões para cima, com os fabricantes a elevar a capacidade de entrada e a oferecer dosagem de precisão e otimização de cargas mistas para que os tambores maiores mantenham perfis de baixo consumo de recursos em cargas parciais. As séries premium dos operadores incumbentes também combinam maior capacidade com funcionalidades de filtragem e higiene, amplificando o valor percebido e reforçando a lógica de upselling para agregados familiares que consideram uma unidade a longo prazo. Os compradores urbanos com restrições de espaço beneficiam de formatos compactos que ainda atingem 6–8 kg sem comprometer a folga da porta ou a integração sob bancada.

Inovações como a arquitetura de tambor múltiplo e os controlos adaptativos de recursos comprimem o tempo de ciclo para peças de vestuário mistas, o que reduz o custo de tempo de cargas maiores. Os programas de tecidos mistos que protegem os tecidos delicados a baixas temperaturas enquanto tratam sujidade intensa em sintéticos estão a substituir as antigas suposições de que tambores maiores trocam qualidade de cuidado por velocidade. Ao longo da previsão, espera-se que os fabricantes aperfeiçoem a lógica de deteção de carga para alcançar uma precisão ainda maior no uso de água e detergente, o que ajuda a manter os resultados de Classe A em cargas variáveis. À medida que os pontos de entrada de preço migram para 8 kg e além, os compradores verão menos necessidade de comprometer a capacidade mesmo em habitações com planta compacta.

Por Tecnologia: As Máquinas Inteligentes/Conectadas Exploram a Diferenciação pelo Firmware

As unidades convencionais retiveram 73,25% do mix em 2025, mas as máquinas de lavar inteligentes/conectadas IoT estão destinadas a ser o grupo tecnológico de crescimento mais rápido, com uma CAGR de 6,12% que reflete a interoperabilidade crescente e os benefícios tangíveis de gestão de energia. A APPLiA projetou um aumento rápido na posse de máquinas de lavar conectadas nos agregados familiares da União Europeia, o que apoia uma transição constante nas vendas de novas unidades para conectividade incorporada e funcionalidades baseadas na nuvem. A programação com consciência da rede através de plataformas como o SmartThings integra o funcionamento da máquina com as tarifas de uso horário para reduzir o consumo e deslocar as cargas para períodos de energia mais limpa. As funcionalidades ambientais, como os ciclos de cuidado com microplásticos, facilitam a obtenção de reduções de impacto pelos agregados familiares sem alterar os seus hábitos, o que valida os prémios de preço para SKUs conectados. As garantias e os programas de recondicionamento tranquilizam os compradores focados no valor de que o hardware inteligente permanecerá em serviço ao longo de horizontes mais longos, mesmo à medida que o software continua a evoluir.

A segurança do software e o suporte ao ciclo de vida são agora centrais nas decisões de compra no setor europeu de máquinas de lavar, uma vez que os requisitos digitais da União Europeia formalizam as práticas de correção e o tratamento de vulnerabilidades para eletrodomésticos conectados. A compatibilidade com Matter simplifica a integração e o controlo entre marcas, facilitando às famílias a utilização de aplicações em que já confiam para coordenar as rotinas diárias. As atualizações over-the-air que adicionam programas de lavagem ou refinam a lógica de dosagem mantêm os dispositivos atualizados com a evolução dos têxteis e da química dos detergentes, prolongando a relevância bem para a segunda década de serviço. As máquinas convencionais continuam a atrair pelo preço inicial e pela simplicidade percebida, o que mantém a base ampla mesmo à medida que a quota conectada cresce de forma constante. O mercado europeu de máquinas de lavar está, portanto, a bifurcar-se em plataformas orientadas para o software com serviços digitais recorrentes e linhas convencionais duráveis otimizadas para ciclos de vida longos e de baixa manutenção.

Por Utilizador Final: As Implementações Comerciais Monetizam Serviços de Subscrição e Dados

Os clientes residenciais representaram 85,74% da receita de 2025, enquanto os locais comerciais têm previsão de crescer mais rapidamente, a uma CAGR de 4,65%, ao adotarem manutenção preditiva, gestão remota e modelos de pagamento por utilização. Os gestores de propriedades de edifícios com múltiplas unidades estão a integrar máquinas de lavar conectadas com acesso móvel e pagamentos sem numerário para melhorar a conveniência e a utilização dos inquilinos, ao mesmo tempo que recolhem dados de desempenho. As lavandarias estão a ser atualizadas para máquinas com dosagem precisa e ciclos especializados para justificar preços premium por carga, criando uma diferenciação visível em localizações urbanas concorridas. Os sistemas comerciais enfatizam garantias de tempo de funcionamento e reparações modulares para manter os fluxos de receita estáveis, o que apoia contratos de serviço e funcionalidades de monitorização ao nível da frota. À medida que as regras de direito à reparação e de partilha de dados se consolidam, os acordos de serviço com múltiplos fornecedores tornar-se-ão mais comuns, melhorando o controlo de custos para os operadores enquanto preservam a flexibilidade entre marcas.

O mercado europeu de máquinas de lavar continuará a depender das substituições residenciais nos países maduros, enquanto persegue ganhos em mercados emergentes em regiões de recuperação selecionadas, mas as implementações comerciais acrescentam uma camada de receita recorrente que suaviza os ciclos de vendas para os principais fabricantes. Os diagnósticos preditivos podem minimizar as janelas de inatividade e o tempo de manutenção durante os períodos de baixa procura, o que aumenta o rendimento efetivo em locais movimentados. A configuração remota e as atualizações de firmware ajudam os operadores a implementar novos ciclos e funcionalidades de sustentabilidade sem visitas ao local, alinhando-se com os compromissos das marcas de reduzir o impacto total ao longo do ciclo de vida. Ao longo da previsão, o crescimento no segmento comercial refletirá a economia das compras de múltiplas unidades e dos contratos de serviço, com a conectividade a traduzir-se diretamente em vantagens de receita e retenção. A adoção residencial de funcionalidades semelhantes deverá continuar a ficar atrás do segmento comercial na monetização direta, mas beneficiará do mesmo pipeline e das mesmas melhorias de fiabilidade.

Por Canal de Distribuição: O B2C Online Ganha Terreno à Medida que o Sortido e a Logística Escalam

Os canais B2C/retalho representaram 57,98% das vendas de 2025, e o B2C online é o subcanal de crescimento mais rápido, com uma CAGR de 4,86%, à medida que os consumidores utilizam os canais digitais para seleção, financiamento e coordenação de entrega em escala. Os fabricantes estão a aproveitar os pontos de venda de marca em formato showroom para demonstrar interfaces e funcionalidades de dosagem, encaminhando depois as transações para lojas digitais diretas para capturar dados e oferecer pacotes de serviço personalizados. Os mercados online e as lojas de marca própria diferenciam-se com compromissos de instalação e recolha que reduzem a fricção nas compras de bens volumosos e melhoram a confiança nas janelas de entrega. Em paralelo, os ecossistemas diretos ligam a instalação à integração na aplicação e às definições de energia para garantir a realização imediata de valor desde o primeiro dia. Os showrooms tradicionais de múltiplas marcas continuam a ser importantes para a avaliação tátil e servem como canais de alta conversão para fluxos de checkout digital onde as promoções e o financiamento são mais fáceis de aplicar.

O mercado europeu de máquinas de lavar está também a assistir ao surgimento de portais de parceiros operados pelas marcas para compradores B2B, que suportam a aquisição centralizada e a gestão de frotas para operadores comerciais. À medida que a regulamentação aumenta a transparência nos mercados digitais, a clareza na listagem e classificação elevará o patamar para os dados de produto e as divulgações de garantia, beneficiando as marcas estabelecidas com operações de conteúdo sólidas. Com o tempo, a combinação de amplitude de canal, fiabilidade na última milha e configuração digital determinará as mudanças de quota dentro do B2C, particularmente nos países com redes de entrega densas e um tratamento robusto de devoluções. Dados primários mais ricos provenientes de canais diretos alimentarão ciclos de design de produto e serviço focados nos resultados de utilização em vez de apenas nas funcionalidades pré-venda. Estas mudanças reforçam uma postura orientada para o serviço que pode elevar o valor por unidade enquanto ainda cumpre objetivos políticos mais rigorosos em matéria de reparação e durabilidade.

Análise Geográfica

A Alemanha detinha 28,34% da quota do mercado europeu de máquinas de lavar em 2025, apoiada por líderes de engenharia domésticos, procura de funcionalidades premium e transposição antecipada de políticas que define referências para o resto da União Europeia. A BSH continua a investir em linhas de alta eficiência que superam o mínimo da Classe A e se combinam com a funcionalidade Home Connect para incorporar a otimização de recursos no uso quotidiano. O país iniciou um projeto de lei em janeiro de 2026 para implementar as disposições do direito à reparação da União Europeia, sinalizando continuidade política e clareza operacional para o próximo ciclo de modelos. A França, o segundo maior mercado, tornou-se um ponto de referência de política com o seu índice de durabilidade para máquinas de lavar em vigor desde abril de 2025, que fornece orientação normalizada aos consumidores sobre fiabilidade e manutenção[4]Service Public France, "Índice de Durabilidade para Eletrodomésticos," Governo de França, service-public.fr. Os compradores premium em França demonstraram um interesse sustentado em operação silenciosa e designs compactos e embutidos, áreas onde os SKUs de engenharia alemã têm tido bom desempenho.

A Espanha tem projeção de ser o país de crescimento mais rápido até 2031, e a dimensão do mercado europeu de máquinas de lavar para a Espanha está definida para se expandir a uma CAGR de 4,55%, à medida que novos agregados familiares se formam nas suas maiores cidades e a infraestrutura alcança os pares do norte. As marcas orientadas para o valor que cumprem as classificações de Classe B ou C continuam a ganhar quota nos pontos de preço de gama média, enquanto os programas de financiamento e fidelização alargam o acesso aos modelos de Classe A para os compradores urbanos. A estrutura de Itália favorece os especialistas independentes mais do que alguns vizinhos, o que abranda a integração omnicanal completa, mas preserva a venda com aconselhamento em mercados regionais. O Reino Unido, fora da União Europeia mas amplamente alinhado com as normas de eficiência energética para exportadores, apresenta uma forte penetração online para grandes eletrodomésticos e uma adoção mais rápida de máquinas de lavar conectadas entre os primeiros adotantes. As disparidades dentro de cada país persistem, com os centros premium a adotar funcionalidades de energia avançadas mais cedo do que as regiões orientadas para o valor.

O BENELUX e os Países Nórdicos contribuem com um valor robusto em relação à população devido aos rendimentos elevados, à adoção antecipada de casas inteligentes e às normas de contratação pública que recompensam o melhor desempenho da categoria no uso de recursos. A adoção pela Bélgica da metodologia do índice de durabilidade de França sublinha uma abordagem partilhada à transparência do consumidor que pode reduzir a fricção de conformidade para as marcas que vendem além-fronteiras. Os compradores nórdicos estão atentos ao desempenho energético e hídrico e beneficiam de tarifas de uso horário generalizadas que aumentam a utilidade da programação com consciência da rede em ecossistemas conectados. Os países do leste e do sul fora do núcleo ainda apresentam potencial de mercado emergente em bolsas selecionadas onde a penetração é mais baixa, embora as restrições de rendimento e de banda larga moderem a adoção conectada a curto prazo. Em toda a região, as políticas sobre reparação e passaportes de produto estão a criar um quadro de conformidade comum que deverá reduzir a dispersão de desempenho e concentrar a concorrência na usabilidade e no serviço.

Panorama Competitivo

A concorrência afastou-se das guerras de preços generalizadas para a diferenciação na longevidade do firmware, na mitigação de microfibras e na interoperabilidade com normas de casa inteligente que tornam os dispositivos mais fáceis de implementar e manter. Os marcos de produto de 2024 incluem margens de desempenho acima da Classe A para máquinas de lavar de topo e novas rotinas de dosagem e deteção de tecidos baseadas em inteligência artificial, destinadas a melhorar os resultados a temperaturas mais baixas e com menos água. As garantias alargadas e os canais oficiais de recondicionamento estão a tornar-se alavancas importantes para capturar valor e demonstrar confiança em vidas úteis longas, particularmente nos mercados que enfatizam as pontuações de reparação no ponto de venda. O mercado europeu de máquinas de lavar recompensa, portanto, a profundidade de engenharia e a prontidão de conformidade a par dos roteiros de software que mantêm as unidades instaladas atualizadas através de atualizações.

A consolidação estratégica continua a ser uma resposta racional aos volumes saturados da Europa Ocidental, com a estrutura da Beko Europe a visar a racionalização de fábricas sobrepostas e a unificação da cobertura de distribuição dos mercados ocidentais aos orientais. O controlo de componentes e módulos tornou-se mais relevante à medida que as funcionalidades conectadas se consolidam, com as marcas verticalmente integradas em vantagem na resiliência do fornecimento e na cadência de entrega de firmware. Os movimentos de interoperabilidade, como as parcerias antecipadas em torno do Matter, sinalizam a intenção de eliminar a fricção de integração e tranquilizar os compradores de que os ecossistemas permanecerão abertos e seguros ao longo das gerações de dispositivos. As aplicações de ecossistema continuam a alargar-se para serviços de energia e consumíveis, ligando os ciclos principais à otimização de detergentes e a lembretes de manutenção que sustentam o envolvimento do utilizador. Os programas regulatórios, incluindo o Passaporte Digital de Produto, estão a profissionalizar ainda mais a gestão de dados de produto e a criar oportunidades de diferenciação liderada pela conformidade.

As iniciativas de microplásticos são outro campo de batalha em rápida maturação, onde as marcas estão a testar ciclos integrados de captura e redução para antecipar os resultados da normalização e posicionar-se para os compradores premium. As parcerias com especialistas em filtragem destacam como diferentes caminhos para a conformidade podem convergir em torno de métricas de captura validadas e designs de fácil manutenção. Os incumbentes mais fortes estão a alinhar as propostas de valor com uma vida útil de serviço planeada mais longa e um modelo de utilizador centrado na aplicação que suporta melhorias contínuas sem alterações de hardware. À medida que o mercado europeu de máquinas de lavar entra no próximo ciclo, as estratégias competitivas combinarão liderança política, design industrial e software que monetiza o serviço e a sustentabilidade em vez de apenas as especificações de destaque. Ao longo do horizonte de previsão, as marcas que equilibram a inovação de firmware com a durabilidade e uma economia de serviço transparente estão melhor posicionadas para defender e expandir a sua quota.

Líderes do Setor Europeu de Máquinas de Lavar

BSH Hausgeräte GmbH

Beko Europe B.V.

Electrolux Group

Haier Europe

Samsung Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Samsung Electronics apresentou a Máquina de Lavar Bespoke AI A-65% na IFA 2025, alcançando 65% de melhor eficiência energética do que o mínimo da Classe A, com deteção AI Wash+, um ecrã tátil AI Home de 7 polegadas e integração SmartThings que permite a programação com gestão energética; a Samsung também lançou uma Bespoke AI Laundry Combo de segunda geração com maior capacidade de secagem e tempos de secagem mais curtos.

- Setembro de 2025: A BSH Home Appliances lançou as máquinas de lavar Bosch Série 8 na IFA 2025 com capacidade de 11 kg, eficiência acima do patamar da Classe A, i-Dos com Detergent Scan e integração mais profunda com o Home Connect, ao mesmo tempo que expandiu a sua parceria Matter e o conceito de filtro de microfibras autolimpante.

- Setembro de 2025: A Haier Europe apresentou a MultiWash da Candy na IFA 2025, uma máquina de lavar de três tambores coordenada por um Sistema Central Inteligente de IA para gerir água e eletricidade em programas personalizados simultâneos, confirmando que a sua aplicação hOn ultrapassou os 10 milhões de utilizadores conectados.

- Agosto de 2025: A LG Electronics apresentou a LG HeatPump WasherDryer (WashCombo) na IFA 2025, alcançando a Classe de Energia A para ciclos completos de lavagem e secagem utilizando tecnologia DUAL Inverter HeatPump baseada no refrigerante R290, juntamente com um Ciclo de Cuidado com Microplásticos que visa reduções na libertação de fibras sintéticas.

Âmbito do Relatório do Mercado Europeu de Máquinas de Lavar

Uma máquina de lavar é um eletrodoméstico eletrónico utilizado para lavar vários tipos de roupa sem aplicar qualquer esforço físico. O relatório abrange uma análise de fundo completa do Mercado Europeu de Máquinas de Lavar, que inclui uma avaliação das tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O Mercado Europeu de Máquinas de Lavar é segmentado por Tipo de Produto (Carga Frontal e Carga Superior), por Tecnologia (Totalmente automática e Semiautomática), por Canal de Distribuição (Lojas de Múltiplas Marcas, Lojas Especializadas, Online e Outros Canais de Distribuição) e por Geografia (Alemanha, Reino Unido, França, Itália, Suíça, Rússia, Resto da Europa).

| Carga Frontal | Com Secadores |

| Sem Secadores | |

| Carga Superior | Com Secadores |

| Sem Secadores | |

| Tina Dupla |

| Abaixo de 5 kg |

| 5 – 8 kg |

| Acima de 8 kg |

| Convencional |

| Inteligente / Conectada (IoT) |

| Residencial |

| Comercial |

| B2C / Retalho | Lojas de Múltiplas Marcas |

| Pontos de Venda Exclusivos da Marca | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Diretamente dos Fabricantes |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Tipo de Produto | Carga Frontal | Com Secadores |

| Sem Secadores | ||

| Carga Superior | Com Secadores | |

| Sem Secadores | ||

| Tina Dupla | ||

| Por Capacidade | Abaixo de 5 kg | |

| 5 – 8 kg | ||

| Acima de 8 kg | ||

| Por Tecnologia | Convencional | |

| Inteligente / Conectada (IoT) | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C / Retalho | Lojas de Múltiplas Marcas |

| Pontos de Venda Exclusivos da Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Diretamente dos Fabricantes | ||

| Por Geografia (Europa) | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a perspetiva de crescimento do mercado europeu de máquinas de lavar para 2031?

A dimensão do mercado europeu de máquinas de lavar tem projeção de atingir 16,49 mil milhões de USD até 2031, a uma CAGR de 3,91% de 2026 a 2031.

Qual o formato de produto que lidera as vendas na Europa?

As máquinas de carga frontal lideram com uma quota de 69,62% em 2025, apoiadas pela eficiência, poupança de espaço e melhor desempenho de centrifugação que encurta o tempo de secagem.

Onde se espera o crescimento mais rápido ao nível do país?

A Espanha apresenta a trajetória mais rápida até 2031, com a dimensão do mercado europeu de máquinas de lavar para o país definida para se expandir a uma CAGR de 4,55%, à medida que a formação de agregados familiares urbanos e as atualizações continuam.

Como estão as políticas da União Europeia a influenciar a estratégia de produto?

O reescalonamento da etiqueta energética de 2021, o Regulamento de Ecodesign para Produtos Sustentáveis e o Direito à Reparação estão a orientar os designs para alta eficiência, longa vida útil e reparação transparente, o que reforça as ofertas premium e conectadas.

Que tecnologias estão a expandir-se mais?

As máquinas de lavar inteligentes/conectadas IoT são o grupo tecnológico de crescimento mais rápido, com uma CAGR de 6,12%, impulsionadas pela interoperabilidade Matter, pela programação com gestão energética e pelas atualizações de funcionalidades baseadas em firmware.

Página atualizada pela última vez em: