Tamanho e Participação do Mercado de Embalagens Flexíveis da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

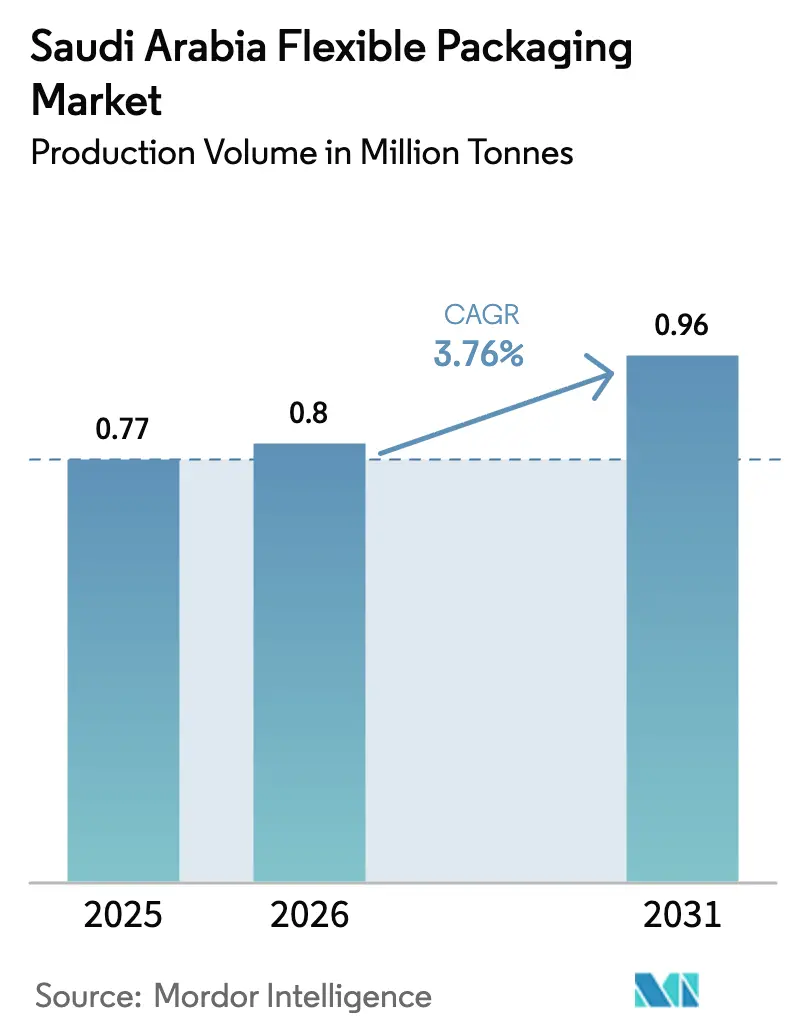

| Tamanho do mercado no ano base (2025) | 0.77 Milhões de toneladas |

| Volume do Mercado (2026) | 0.8 Milhões de toneladas |

| Volume do Mercado (2031) | 0.96 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens flexíveis da Arábia Saudita cresça de 0,77 milhão de toneladas em 2025 para 0,8 milhão de toneladas em 2026, com previsão de atingir 0,96 milhão de toneladas até 2031, a um CAGR de 3,76% no período 2026-2031. O aumento dos investimentos em plantas de processamento de alimentos, produtos farmacêuticos e centros logísticos de comércio eletrônico no âmbito da Visão 2030 são os principais catalisadores do crescimento. O crescimento acelerado nas transações com cartão Mada, a introdução de novas matérias-primas petroquímicas e os mandatos municipais de conteúdo reciclado estão a remodelar as escolhas de materiais, a adoção de tecnologias e as prioridades de sustentabilidade. A diferenciação competitiva está a evoluir em direção a polímeros circulares, filmes de alta barreira e impressão digital de curta tiragem, à medida que os proprietários de marcas exigem soluções de embalagem mais leves, mais inteligentes e mais ecológicas. Embora a pressão regulatória em torno dos plásticos de uso único e das tarifas de energia represente obstáculos de custos, os compromissos de infraestrutura de longo prazo em recuperação e reciclagem de resíduos deverão mitigar esses desafios e reforçar a trajetória de crescimento do mercado de embalagens flexíveis da Arábia Saudita.

Principais Conclusões do Relatório

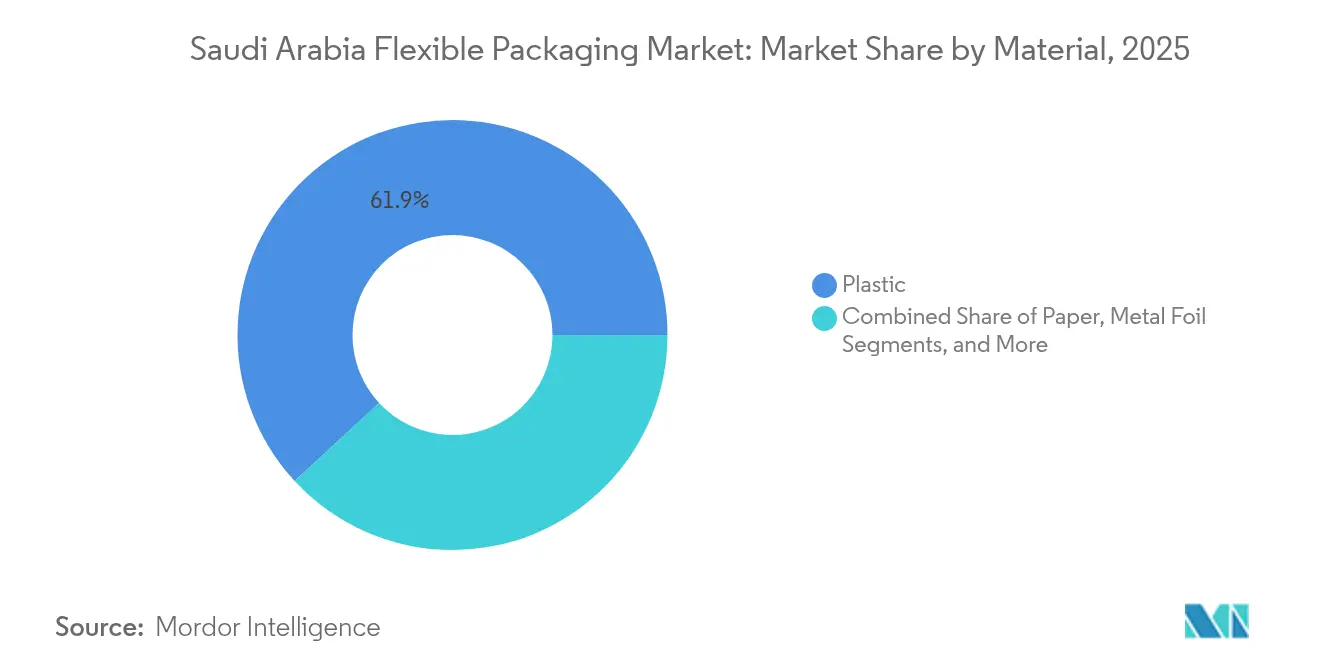

- Por material, o plástico liderou com 61,88% da participação no mercado de embalagens flexíveis da Arábia Saudita em 2025; os bioplásticos e as categorias compostáveis têm projeção de expansão a um CAGR de 4,95% até 2031.

- Por tipo de produto, sacos e bolsas representaram 46,98% do tamanho do mercado de embalagens flexíveis da Arábia Saudita em 2025, enquanto os sachês e os sticks têm previsão de crescer a um CAGR de 4,48% entre 2026-2031.

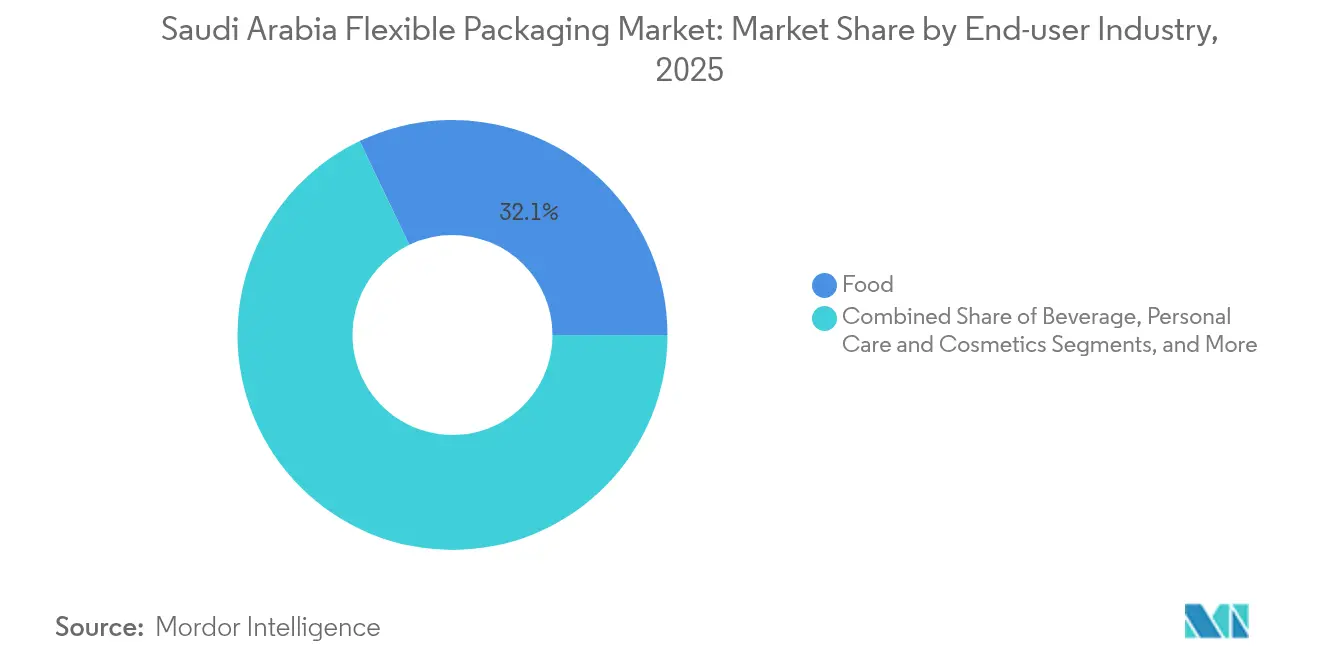

- Por setor de utilizador final, as aplicações alimentares representaram 32,11% da participação no mercado de embalagens flexíveis da Arábia Saudita em 2025; o segmento de cuidados pessoais e cosméticos é o de crescimento mais rápido, com um CAGR de 4,72% até 2031.

- Por tecnologia de impressão, a flexografia deteve uma participação de receita de 44,93% em 2025, enquanto a impressão digital deverá avançar a um CAGR de 4,88% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Flexíveis da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da capacidade de processamento de alimentos no âmbito da Visão 2030 | +0.8% | Nacional, concentrado em clusters industriais | Médio prazo (2-4 anos) |

| Mudança para alimentos de conveniência e formatos para consumo em movimento | +0.6% | Centros urbanos, com expansão para zonas rurais | Curto prazo (≤ 2 anos) |

| Expansão dos clusters locais de fabricação farmacêutica | +0.5% | Riade, Dammam, zonas de biotecnologia emergentes | Longo prazo (≥ 4 anos) |

| Crescimento acelerado do comércio eletrônico impulsionando filmes de proteção e envelopes de envio | +0.7% | Nacional, mais elevado em Riade e Jidá | Curto prazo (≤ 2 anos) |

| Preços competitivos de resinas oriundas de nova capacidade petroquímica | +0.5% | Nacional, beneficiando das expansões da SABIC | Médio prazo (2-4 anos) |

| Mandatos municipais de conteúdo reciclado nas zonas piloto de Riade | +0.4% | Zonas piloto de Riade, com expansão nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Capacidade de Processamento de Alimentos no Âmbito da Visão 2030

O investimento com respaldo estatal tem projeção de atingir 70 mil milhões de USD até 2030, um aumento de 59% em relação a 2016.[1] Serviço Agrícola Estrangeiro, "Arábia Saudita: Ingredientes para Processamento de Alimentos," usda.gov O lançamento da Companhia Nacional de Abastecimento de Grãos, com 2,7 milhões de toneladas de armazenamento, está a expandir a procura a jusante por liners a granel, sacos wicket e bolsas de varejo. A produção de frutos do mar tem como meta atingir 600.000 toneladas até 2030, intensificando as necessidades de embalagens para cadeia de frio para produtos de peixe congelados e de valor acrescentado. Os formatos flexíveis de grau alimentar proporcionam economias de peso, desempenho de barreira ao oxigênio e vantagens de custo em relação às alternativas rígidas, tornando-os indispensáveis para os processadores que estão a ampliar a sua escala no âmbito da Visão 2030. À medida que novas plantas entram em operação, os embaladores por contrato estão a estabelecer acordos de fornecimento de longo prazo, assegurando um fluxo constante de encomendas para os transformadores de filmes de polietileno, polipropileno e poliamida.

Mudança para Alimentos de Conveniência e Formatos para Consumo em Movimento

A urbanização e a penetração de 97% de smartphones tornaram correntes as opções de refeições click-and-collect, elevando a procura por sachês de porção controlada, sticks e bolsas retortáveis. A transição dos agricultores para rações compostas — avaliadas em 3,46 mil milhões de USD até 2027 — ilustra mudanças paralelas em direção a embalagens menores e resistentes à humidade para nutrição animal.[2]Frontiers in Sustainable Food Systems, "Otimização dos cuidados animais através da gestão de rações compostas na Arábia Saudita," frontiersin.org Os proprietários de marcas estão a investir em fechos zip de fácil abertura, perfuração a laser e bicos reseláveis para assegurar espaço de destaque nas prateleiras com maior conveniência para o consumidor. A capacidade da embalagem flexível de reduzir o desperdício alimentar ao oferecer unidades de dose individual está alinhada com os objetivos nacionais de segurança alimentar, reforçando o crescimento em volume.

Expansão dos Clusters Locais de Fabricação Farmacêutica

O lançamento do CDMO Lifera pelo Fundo de Investimento Público e a Estratégia Nacional de Biotecnologia visam 30% de localização de medicamentos até 2025. As bolsas com barreira estéril, a laminação de alta barreira e os fechos zip resistentes a crianças têm maior procura à medida que as linhas de insulina, vacinas e anticorpos monoclonais aumentam de escala. As regras da Autoridade Saudita de Alimentos e Medicamentos (SFDA) exigem rotulagem rastreável em árabe, o que está a acelerar a adoção de impressão digital para conformidade com dados variáveis. Os filmes flexíveis capazes de suportar ciclos de autoclave a 121 °C estão a obter margens prémio à medida que os compradores farmacêuticos transitam das importações para embaladores por contrato locais.

Crescimento Acelerado do Comércio Eletrônico Impulsionando Filmes de Proteção e Envelopes de Envio

As transações Mada aumentaram 25,82% em termos homólogos para 197,42 mil milhões de SAR (52,64 mil milhões de USD) em 2024, com metas governamentais de 70% de vendas a retalho online até 2030. Os envelopes de envio leves, os filmes de bolha e as bolsas invioláveis mitigam os danos na última milha e reduzem os custos de envio volumétrico. Grandes retalhistas de comércio eletrônico como Jarir e Amazon.sa estão a padronizar os formatos de embalagem e a impulsionar os transformadores a aumentar a produção. Os centros de triagem automatizados favorecem as categorias de filmes com elevada resistência ao deslizamento e à perfuração, impulsionando a procura de polietileno junto de fornecedores petroquímicos locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Taxas sobre o uso de plásticos e proibições de uso único a apertar em 2026 | -0.4% | Nacional, programas piloto em Riade | Curto prazo (≤ 2 anos) |

| Infraestrutura doméstica de reciclagem fraca para resinas PCR | -0.3% | Nacional, mais agudo nas cidades secundárias | Médio prazo (2-4 anos) |

| Aumento das tarifas de eletricidade após reformas de subsídios | -0.2% | Nacional, maior impacto em operações intensivas em energia | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em linhas de laminação e impressão | -0.2% | Clusters industriais, categorias técnicas de emprego | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas sobre o Uso de Plásticos e Proibições de Uso Único a Apertar em 2026

Os mandatos municipais em Riade exigem conteúdo reciclado certificado, ecoando a proibição generalizada dos Emirados Árabes Unidos, com efeito em 2026. A regra da SASO sobre filmes oxobiodegradáveis já abrange 441 fábricas. Os compromissos corporativos, como a eliminação progressiva dos produtos de uso único pelo Grupo Zahid, intensificam o impulso de mercado em direção a substitutos de base biológica ou compostáveis. Os transformadores enfrentam custos de reequipamento para revestimentos de barreira e necessitam de auditorias de cadeia de custódia ao abrigo da certificação ISCC Plus, aumentando o capex enquanto os fluxos de resíduos orgânicos para compostáveis permanecem subdesenvolvidos.

Infraestrutura Doméstica de Reciclagem Fraca para Resinas PCR

As taxas de reciclagem na Arábia Saudita situam-se abaixo de 15%, e 85% dos resíduos ainda vão para aterros sanitários. Os planos diretores de cinco cidades cobrem apenas 60% dos resíduos nacionais, deixando as regiões secundárias sem cobertura adequada. A contaminação de filmes multicamada complica a reciclagem de PET, restringindo o fornecimento de matéria-prima PCR para formatos flexíveis. As resinas de reciclagem avançada TRUCIRCLE da SABIC oferecem uma opção interina, mas apresentam prémios de custo que os transformadores sensíveis ao preço resistem, gerando um desequilíbrio entre oferta e procura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Plástico Enfrenta uma Transição para a Sustentabilidade

O plástico deteve 61,88% da participação no mercado de embalagens flexíveis da Arábia Saudita em 2025. Embora as poliolefinas de commodities permaneçam competitivas em termos de custo, as resinas de base biológica estão a ganhar terreno a um CAGR de 4,95%, à medida que os decisores políticos introduzem regras de conteúdo reciclado e os proprietários de marcas se comprometem com metas de neutralidade carbónica. O tamanho do mercado de embalagens flexíveis da Arábia Saudita para bioplásticos tem previsão de se ampliar até 2030, sustentado pela expansão TRUCIRCLE da SABIC, que fornece polímeros circulares certificados. A capacidade de etileno do complexo de Fujian, no valor de 6,4 mil milhões de USD, promete matéria-prima abundante, estabilizando os preços das resinas virgens e salvaguardando as margens dos transformadores.

O papel e a folha de metal mantêm nichos especializados. Os laminados de kraft recicláveis atendem às novas regras de embalagem de produtos frescos, enquanto a folha de alumínio permanece essencial para nutracêuticos sensíveis ao oxigênio. No entanto, a análise do ciclo de vida favorece as estruturas monomaterial, promovendo iniciativas de redução de laminação que abrem oportunidades para adesivos sem solvente e revestimento por extrusão em linha.

Por Tipo de Produto: Os Formatos de Conveniência Impulsionam a Inovação

Sacos e bolsas representaram 46,98% do tamanho do mercado de embalagens flexíveis da Arábia Saudita em 2025. O crescimento é impulsionado por bolsas de base plana que substituem frascos de vidro em condimentos e sacos gussetados que otimizam o armazenamento de rações. Os sachês e sticks estão no caminho certo para um CAGR de 4,48%, graças aos pós para bebidas de dose individual e ao café instantâneo. Os retalhistas exigem janelas transparentes, características de abertura fácil por incisão a laser e fechos zip recicláveis, pressionando os transformadores a adotar sistemas de inspeção em linha e fluxos de trabalho de pré-impressão digital.

Os filmes e envoltórios registam um aumento acelerado de encomendas provenientes de centros de fulfillment de comércio eletrônico que requerem misturas de polietileno de calibre reduzido, mas resistentes à perfuração. Os rótulos e sleeves, embora de menor tonelagem, obtêm margens elevadas através de vernizes táteis e integração de rótulos inteligentes que rastreiam desvios de temperatura durante a logística em cadeia de frio.

Por Setor de Utilizador Final: O Setor Alimentar Lidera Enquanto os Cuidados Pessoais Aceleram

A alimentação manteve uma participação de mercado de 32,11% em 2025, impulsionada pelo esforço da Visão 2030 pela autossuficiência. Snacks de longa conservação, refeições prontas a comer e frutos do mar congelados impulsionam a procura por filmes de barreira. O segmento de cuidados pessoais e cosméticos, com previsão de crescer a um CAGR de 4,72%, beneficia da produção doméstica de produtos de beleza certificados como halal que requerem filmes de alta opacidade e bolsas metalizadas.

As bebidas recorrem a embalagens de encolhimento flexíveis em torno de garrafas PET, complementando o boom do setor de água engarrafada no valor de 3,5 mil milhões de SAR. Os produtos farmacêuticos e de saúde obtêm os preços unitários mais elevados, uma vez que a SFDA exige selos invioláveis e resistentes a crianças e códigos serializados ao nível da embalagem, tudo o que favorece os laminados impressos digitalmente que cumprem as Boas Práticas de Fabricação.

Por Tecnologia de Impressão: A Inovação Digital Transforma a Flexografia Tradicional

A flexografia manteve uma participação de receita de 44,93% em 2025, mas as prensas digitais têm projeção de superar o crescimento global do mercado a um CAGR de 4,88%. Os sistemas de jato de tinta permitem a rotulagem em árabe ao nível do lote e alterações rápidas de artes gráficas sem necessidade de chapas, tornando-os adequados para marcas personalizadas de beleza e nutracêuticos. As linhas híbridas de flexo-digital estão a surgir em Dammam, à medida que os transformadores adaptam os ativos existentes para lidar com dados variáveis.

A rotogravura permanece uma escolha popular em embalagens premium de snacks e confeitaria, onde as tintas metálicas de alta resolução justificam os custos de impressão em cilindro. Entretanto, o software de gestão de cores com inteligência artificial e os sistemas de inspeção em circuito fechado reduzem o desperdício, alinhando-se com as metas de economia circular e as pressões das tarifas de energia.

Análise Geográfica

Riade gera 25,8 milhões de toneladas de resíduos sólidos urbanos, sinalizando elevados volumes de consumo e eliminação de embalagens flexíveis. Os projetos integrados de valorização de resíduos e o mandato de conteúdo reciclado de Riade favorecem os transformadores pioneiros localizados próximo da capital.

Os clusters da Província Oriental em torno de Dammam e Jubail acolhem os complexos petroquímicos da SABIC, proporcionando segurança de matéria-prima e acesso a portos de exportação para os países do CCG. Transformadores austríacos, chineses e europeus colocalizaram linhas de extrusão nestas zonas para aproveitar os baixos custos logísticos e os incentivos governamentais.

Os portos ocidentais de Jidá e Yanbu facilitam as exportações pelo Mar Vermelho para África, enquanto os corredores multimodais ligados à estratégia nacional de logística de 267 mil milhões de USD reduzem os tempos de trânsito para os mercados do Levante. Redes de recolha piloto com inteligência artificial estreiam em Jidá, conferindo aos recicladores com capacidade tecnológica uma vantagem de pioneirismo na agregação de matéria-prima PCR.

Panorama Competitivo

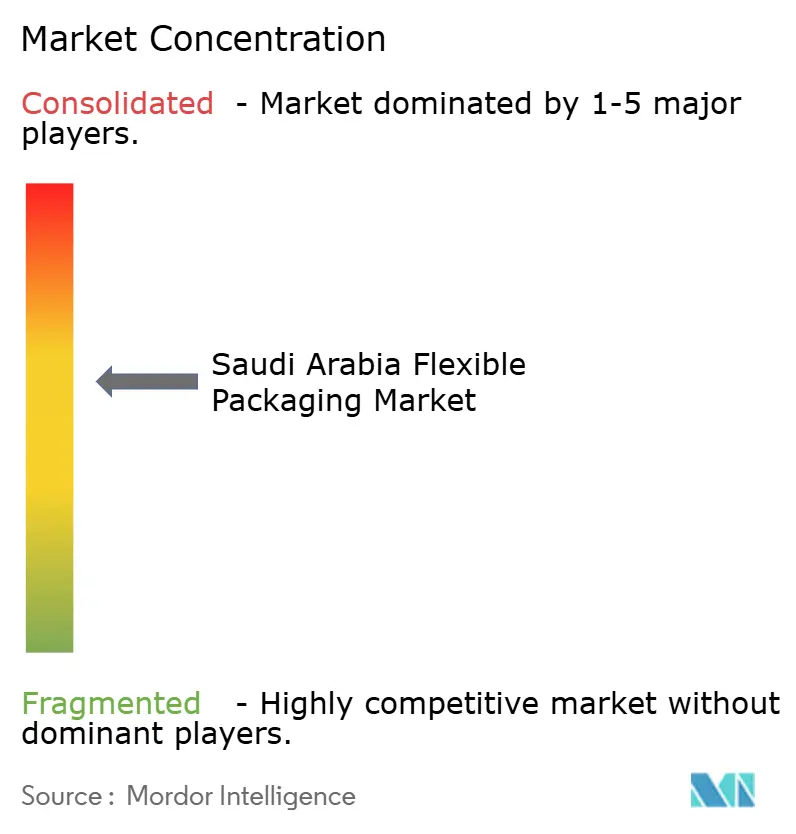

A concorrência permanece moderada, com os cinco principais fornecedores a controlar cerca de 45% da tonelagem, deixando amplo espaço para especialistas de médio porte. Amcor, Mondi e Sealed Air utilizam I&D global para introduzir bolsas retortáveis monomaterial, enquanto Napco National e Obeikan Flexible & Film capitalizam a proximidade aos processadores de alimentos para entregas just-in-time.

A integração vertical é uma tendência crescente: a colaboração da SABIC com a Lubrizol em compatibilizadores sólido-flexível visa introduzir estruturas de PE/PP recicláveis em mercados anteriormente servidos por laminados de PET-alumínio. O previsto hub local de equipamentos para o setor de alimentos e bebidas da Sidel reduzirá os prazos de entrega para transições de garrafa para bolsa.

O investimento em prensas digitais aumentou após a HP confirmar o seu primeiro sítio de fabricação avançada na Arábia Saudita, fomentando um ecossistema doméstico para tintas, revestimentos e peças sobressalentes. Os transformadores que procuram obter as certificações ISCC Plus e BRCGS diferenciam-se pela preparação para exportação, uma vez que os incentivos "Fabricado na Arábia Saudita" reembolsam até 20% dos custos de marketing internacional.

Líderes do Setor de Embalagens Flexíveis da Arábia Saudita

Napco National CJSC

Saudi Printing & Packaging Company (SPPC)

Obeikan Flexible & Film Co. Ltd.

Gulf Packaging Industries Co.

Printopack Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sidel assinou um Memorando de Entendimento com as autoridades sauditas para explorar a produção local de embalagens para o setor de alimentos e bebidas, com foco na fabricação avançada e na transferência de tecnologia.

- Abril de 2025: A SABIC apresentou os materiais circulares TRUCIRCLE e a nova capacidade de compostos na CHINAPLAS 2025.

- Abril de 2025: A LSINC instalou uma impressora direta em objeto PeriQ360 na Pure Beverages, aumentando a capacidade digital para sleeves de encolhimento em garrafas de água.

- Março de 2025: A Arábia Saudita inaugurou a Companhia Nacional de Abastecimento de Grãos (SABIL) com uma capacidade de silos de 2,7 milhões de toneladas, impulsionando a procura por liners a granel.

Âmbito do Relatório do Mercado de Embalagens Flexíveis da Arábia Saudita

O estudo de mercado acompanha a procura de embalagens flexíveis através da receita derivada da venda de sacos, bolsas, filmes e envoltórios. O estudo também acompanha os efeitos dos regulamentos e dos impulsionadores de mercado no crescimento, juntamente com os fatores que dificultam o crescimento do mercado. O Mercado de Embalagens Flexíveis da Arábia Saudita é segmentado por material (Plástico, Metal e Papel), tipo de produto (Sacos e Bolsas, Filmes e Envoltórios) e Utilizadores Finais (Alimentação, Bebidas, Saúde e Farmacêutico). São fornecidos os tamanhos e previsões de mercado relativamente ao valor (milhões de USD) para todos os segmentos acima referidos.

| Papel |

| Plástico |

| Folha de Metal |

| Bioplásticos e Materiais Compostáveis |

| Sacos e Bolsas |

| Filmes e Envoltórios |

| Sachês e Sticks |

| Rótulos e Sleeves |

| Alimentação | Produtos de Panificação |

| Snacks | |

| Carne, Aves e Frutos do Mar | |

| Confeitaria | |

| Ração para Animais de Estimação | |

| Outros Produtos Alimentares | |

| Bebidas | |

| Saúde e Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Agricultura e Horticultura | |

| Outros Setores de Utilização Final |

| Flexografia |

| Rotogravura |

| Impressão Digital |

| Outras Tecnologias de Impressão |

| Por Material | Papel | |

| Plástico | ||

| Folha de Metal | ||

| Bioplásticos e Materiais Compostáveis | ||

| Por Tipo de Produto | Sacos e Bolsas | |

| Filmes e Envoltórios | ||

| Sachês e Sticks | ||

| Rótulos e Sleeves | ||

| Por Setor de Utilizador Final | Alimentação | Produtos de Panificação |

| Snacks | ||

| Carne, Aves e Frutos do Mar | ||

| Confeitaria | ||

| Ração para Animais de Estimação | ||

| Outros Produtos Alimentares | ||

| Bebidas | ||

| Saúde e Farmacêutico | ||

| Cuidados Pessoais e Cosméticos | ||

| Agricultura e Horticultura | ||

| Outros Setores de Utilização Final | ||

| Por Tecnologia de Impressão | Flexografia | |

| Rotogravura | ||

| Impressão Digital | ||

| Outras Tecnologias de Impressão | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens flexíveis da Arábia Saudita?

O setor processou 0,8 milhão de toneladas em 2026, com projeção de atingir 0,96 milhão de toneladas até 2031.

Qual é o CAGR esperado para a procura de embalagens flexíveis na Arábia Saudita até 2031?

A Mordor Intelligence prevê um CAGR de 3,76% para o período 2026-2031.

Qual é o segmento de material com crescimento mais rápido?

Os bioplásticos e os filmes compostáveis têm previsão de crescer a um CAGR de 4,95% à medida que os mandatos de sustentabilidade se tornam mais rigorosos.

Qual setor de utilização final oferece maior potencial de crescimento?

Os cuidados pessoais e cosméticos têm previsão de expandir a um CAGR de 4,72%, impulsionados pela fabricação local de marcas.

Qual será o impacto das proibições de plásticos de uso único nos transformadores?

A taxa de 2026 acrescentará custos de conformidade, mas acelerará a procura por alternativas recicláveis e compostáveis.

Por que razão os transformadores estão a investir em impressão digital?

As prensas digitais permitem dados variáveis em árabe, tiragens mais curtas e alterações mais rápidas de artes gráficas, fundamentais para embalagens farmacêuticas e de comércio eletrônico.

Página atualizada pela última vez em: