Tamanho e Participação do Mercado de E-commerce da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de E-commerce da Arábia Saudita em 2026 é estimado em 31,29 bilhões de USD, crescendo a partir do valor de 2025 de 27,96 bilhões de USD, com projeções para 2031 mostrando 54,87 bilhões de USD, crescendo a um CAGR de 11,92% no período de 2026 a 2031.

Sublinhando a rápida transição do Reino para o comércio digital. O impulso decorre dos investimentos em infraestrutura da Visão 2030, da penetração de internet de 99% e da cobertura 5G de 78%, que juntos criam uma base de consumidores sempre conectada. A migração do dinheiro em espécie para cartão por meio da rede Mada, o crescente engajamento da Geração Z no comércio social e as inovações de última milha impulsionadas por IA aceleram ainda mais a adoção. As plataformas integram pagamentos biométricos e logística de dark stores para elevar as taxas de conversão e reduzir os tempos de entrega, enquanto a clareza regulatória em torno da Lei de Proteção de Dados Pessoais (PDPL) aumenta a confiança dos compradores e eleva as barreiras de entrada para novos participantes com capital insuficiente. A dinâmica competitiva apresenta Amazon.sa, Noon e os habilitadores locais de crescimento acelerado Zid e Salla, escalando a personalização por IA e a integração de PMEs, mesmo com os altos custos de atendimento em áreas rurais moderando a adoção em nível nacional.

Principais Destaques do Relatório

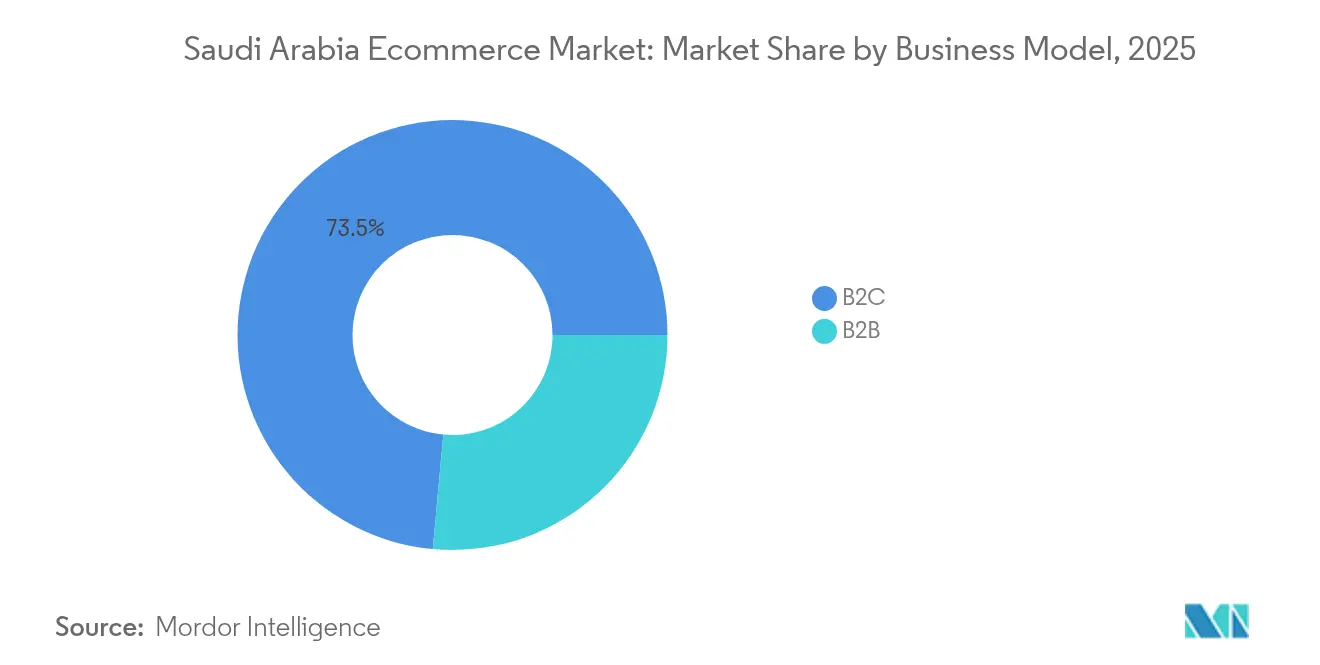

- Por modelo de negócio, as transações B2C detinham 73,54% da participação no mercado de e-commerce da Arábia Saudita em 2025, enquanto o B2B avança a um CAGR de 13,45% até 2031.

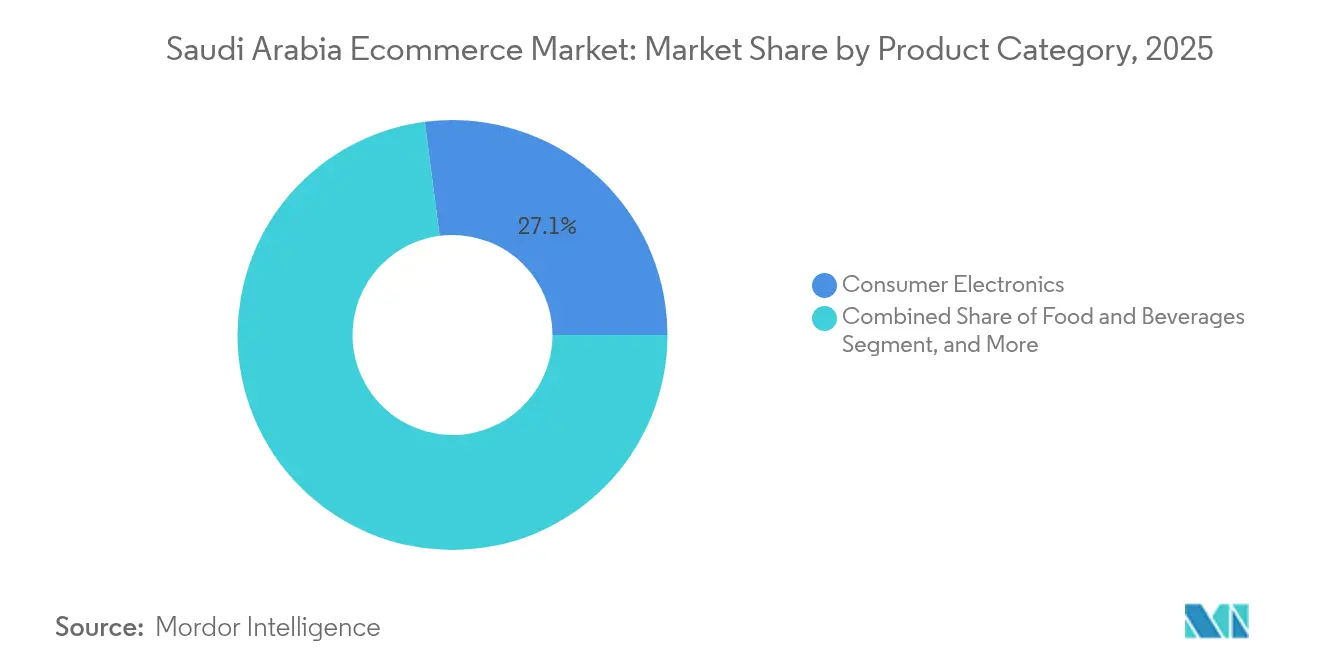

- Por categoria de produto para e-commerce B2C, a eletrônica de consumo comandava 27,06% do tamanho do Mercado de E-commerce da Arábia Saudita em 2025, enquanto mercearia, alimentos e bebidas cresceram a um CAGR de 13,72% até 2031.

- Por modalidade de pagamento para e-commerce B2C, cartões de crédito/débito lideraram com 42,62% de participação no tamanho do mercado de e-commerce da Arábia Saudita em 2025; as carteiras digitais registram o CAGR mais rápido de 14,71% até 2031.

- Por tipo de dispositivo para e-commerce B2C, os smartphones entregaram 77,98% de participação na receita em 2025 e se expandem a um CAGR de 13,07% até 2031.

- Por geografia, Riade contribuiu com 35,01% de participação na receita em 2025; a Província Oriental registra o maior CAGR de 12,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de E-commerce da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Penetração de internet de 99% e cobertura 5G de 78% | +2.1% | Riade, Meca, Província Oriental | Médio prazo (2 a 4 anos) |

| Migração do dinheiro em espécie para cartão via rede Mada | +1.8% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Adoção acelerada de entrega de mercearia no Nível 2 | +1.4% | Subúrbios de Dammam, Jeddah, Khobar | Médio prazo (2 a 4 anos) |

| Integração de PMEs por meio de programas do Monsha'at | +1.2% | Clusters industriais | Longo prazo (≥ 4 anos) |

| Aceleração do comércio social da Geração Z | +1.6% | Regiões metropolitanas | Curto prazo (≤ 2 anos) |

| Atendimento impulsionado por IA e dark stores | +1.3% | Corredores urbanos, expandindo para o Nível 2 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Internet de 99% e Cobertura 5G Impulsionam o Comércio Móvel

O 5G nacional agora cobre 78% dos residentes e, combinado com o acesso quase universal à internet, cria jornadas de compra sem atritos. A expansão de fibra óptica pelo governo e o Acesso Sem Fio Fixo em áreas remotas reduzem a lacuna digital entre zonas urbanas e rurais. Os consumidores da era do streaming esperam carregamentos de página em frações de segundo; as plataformas respondem com arquiteturas de hospedagem em borda e aplicativos web progressivos que aumentam a conclusão do checkout móvel. A baixa latência do 5G suporta testes de produtos em realidade aumentada e rastreamento de pedidos em tempo real, elevando os níveis de confiança e o valor dos carrinhos. As parcerias entre operadoras de telecomunicações e varejistas agrupam planos de dados com taxa zero com assinaturas de marketplace, consolidando a primazia dos smartphones no Mercado de E-commerce da Arábia Saudita.

A Rede Mada Acelera a Migração do Dinheiro em Espécie para Cartão

A Rede Nacional de Pagamentos processou 52,6 bilhões de USD em vendas de e-commerce durante 2024, um aumento de 25,8% em relação a 2023. Os cartões de débito Mada sem contato interoperam com Apple Pay e mada Pay, permitindo pagamentos por aproximação sem PIN abaixo de SAR 100 e desincentivando o uso de pagamento na entrega. As taxas para comerciantes permanecem limitadas, incentivando a aceitação universal. A digitalização dos salários pelo governo canaliza os vencimentos diretamente para as contas, reforçando os hábitos de uso de cartão e aumentando a penetração de pagamentos eletrônicos no Mercado de E-commerce da Arábia Saudita.

Adoção Acelerada de Entrega de Mercearia em Cidades de Nível 2

Operadores de dark stores como Nana abriram 30 centros de microatendimento em Riade e visam 50 em todo o país, prometendo entregas em 15 minutos.[1]Wamda, "Nana abre Dark Stores em toda Riade", wamda.com A previsão de demanda por IA reduz o desperdício, tornando a mercearia de baixa margem viável online. Os consumidores das províncias adotam caixas de produtos por assinatura e reordens ativadas por voz, elevando a frequência média de pedidos. As marcas de FMCG se engajam por meio de transmissões ao vivo com possibilidade de compra, aproveitando influenciadores de dialetos localizados para ampliar o alcance além das grandes metrópoles.

Digitalização de PMEs por Meio do Monsha'at

O Monsha'at destinou SAR 800 milhões para digitalizar 824 PMEs, vinculando subsídios a marcos de ativação de lojas virtuais. Zid e Salla fornecem catálogos integrados, APIs de logística e sincronização de estoque, comprimindo o tempo de entrada no mercado de meses para dias. Os portais B2B integram financiamento de ordens de compra e descontos dinâmicos, resultando em um CAGR de 13,63% para o segmento. O objetivo da Visão 2030 de elevar a participação das PMEs no PIB para 35% garante suporte político sustentado e influxos de capital de risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de última milha fora dos corredores metropolitanos | -1.4% | Regiões rurais e remotas | Médio prazo (2 a 4 anos) |

| Complexidade da logística de devoluções transfronteiriças | -0.8% | Fluxos internacionais de marketplaces | Longo prazo (≥ 4 anos) |

| Baixa confiança em BNPL entre compradores mais velhos | -0.6% | Faixa etária de 45+ anos | Curto prazo (≤ 2 anos) |

| Fraude cibernética e conformidade com soberania de dados | -1.1% | Plataformas que hospedam dados de residentes sauditas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Entrega de Última Milha Limitam o Alcance Rural

Rotas com baixa densidade populacional dobram os custos por pacote em comparação com entregas urbanas, prejudicando a economia dos níveis de serviço nas regiões do interior do Mercado de E-commerce da Arábia Saudita.[2]Shipa, "Cracking Last-Mile Delivery Challenges in the GCC," shipa.com Endereços não padronizados atrasam a eficácia dos algoritmos de roteamento. Pontos de retirada consolidados e projetos-piloto com drones compensam parte da lacuna, mas os prazos de equilíbrio financeiro se estendem para os correios independentes. As melhorias viárias da Visão 2030 e a implantação de códigos postais reduzem gradualmente as disparidades, mas o impacto negativo de curto prazo persiste.

Fraude Cibernética e Complexidade de Conformidade

A PDPL obriga a hospedagem local de dados, o registro de consentimento e a nomeação de DPOs, aumentando os custos operacionais das plataformas.[3]Clyde & Co, "A Lei de Proteção de Dados Pessoais da Arábia Saudita Torna-se Aplicável", clydeco.com O Marco Regulatório de Cibersegurança da CITC adiciona controles adicionais, incluindo a notificação obrigatória de incidentes de segurança. As pilhas de análise transfronteiriças exigem gateways de anonimização para satisfazer a soberania de dados, complicando as integrações globais de SaaS e desincentivando alguns participantes estrangeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Digitalização de PMEs Catalisa a Adoção do B2B

O B2C dominou com 73,54% da receita em 2025, à medida que os hábitos adquiridos durante a pandemia normalizaram as compras digitais de mercearia, moda e eletrônicos. Enquanto isso, o suporte da Monsha'at para integração impulsiona o B2B a um CAGR de 13,45%, ampliando o tamanho do Mercado de E-commerce da Arábia Saudita para atacadistas e fabricantes.

Os marketplaces B2B integram módulos de pontuação de crédito e financiamento de faturas, permitindo que compradores em grande volume obtenham prazos de 30 dias e estimulando os volumes de pedidos. Os comerciantes da Zid processam 1,6 bilhão de SAR em vendas anuais, demonstrando a escalabilidade da plataforma. Recursos de conformidade, como cofres de documentos prontos para a PDPL, diferenciam as ofertas empresariais, posicionando os portais B2B para adoção sustentada entre as PMEs orientadas à exportação.

Por Modo de Pagamento: A Adoção de Carteiras Supera a Dominância dos Cartões

Os cartões de crédito/débito mantiveram 42,62% de participação no tamanho do Mercado de E-commerce da Arábia Saudita em 2025, graças à profunda integração bancária e aos tetos de tarifas. No entanto, as carteiras móveis registram um CAGR de 14,71%, refletindo o comportamento voltado para o mobile.

Os 8 milhões de usuários do STC Pay utilizam transferências em tempo real entre pares e comerciantes e códigos QR em pontos de venda temporários. Apple Pay e Google Pay crescem entre a Geração Z, pois o login biométrico aumenta a confiança. O sandbox de banco digital da SAMA agiliza o licenciamento, atraindo novos bancos digitais que agrupam carteiras eletrônicas com micropoupanças e plugins de Compre Agora Pague Depois, diversificando ainda mais os meios de pagamento.

Por Categoria de Produto: Mercearia de Dark Store Supera Eletrônicos

Os eletrônicos de consumo lideraram com 27,06% da receita em 2025, impulsionados por SKUs previsíveis e transparência de preços. Alimentos e bebidas desfrutam de um CAGR de 13,72%, pois o atendimento ultrarrápido reformula as expectativas dos compradores.

Os operadores implantam IA para prever o estoque por bairro e ajustar os planogramas diariamente, reduzindo o desperdício. Os programas de fidelidade vinculam cestas de mercearia a complementos de farmácia e cuidados com animais de estimação, elevando as vendas cruzadas. A demanda por eletrônicos persiste para smartphones de ponta e equipamentos de jogos, mas o crescimento da categoria modera-se em meio a ciclos de reposição mais longos e marketplaces de dispositivos usados.

Por Tipo de Dispositivo: O Comércio por Smartphone Reina Supremo

Os smartphones capturaram 77,98% de participação em 2025 e sustentam um CAGR de 13,07%, confirmando o DNA mobile-first do Mercado de E-commerce da Arábia Saudita. A compressão de aplicativos web progressivos permite carregamento em 1 segundo em conexões 3G de fallback, ampliando o acesso rural.

Os pedidos por assistente de voz em árabe estreiam em 2025, visando o reabastecimento mãos-livres. O desktop persiste para solicitações de cotação B2B de alto valor que exigem uploads de planilhas, mas sua participação diminui. Dispositivos vestíveis e telas de infotainment automotivo representam os próximos pontos de contato de fronteira à medida que a latência do 5G cai abaixo de 10 ms.

Análise Geográfica

Riade lidera o mercado de e-commerce da Arábia Saudita com uma participação de 35,01%, impulsionada por nós de atendimento densos e uma demografia abastada do funcionalismo público. A província abriga a região AWS da Amazon no valor de USD 5,3 bilhões e o hub de robótica do Noon, garantindo entrega no mesmo dia e personalização por IA em escala.

A Província de Meca ocupa o segundo lugar, impulsionada pela logística portuária de Jeddah e pelos picos de varejo do turismo religioso. A demanda da temporada de pico desencadeia surtos de contratação sazonal e operações de cross-docking temporárias que comprimem o tempo de espera entre a alfândega e o cliente.

A Província Oriental registra o CAGR mais rápido de 12,76%, à medida que a diversificação petroquímica e as melhorias portuárias em Dammam catalizam o crescimento da renda disponível. A proximidade com o Golfo impulsiona as vendas em marketplaces internacionais e a otimização de impostos de importação por meio de zonas aduaneiras. As regiões periféricas lidam com altos custos de última milha, mas se beneficiam das malhas rodoviárias da Visão 2030 e da implantação de códigos postais que gradualmente reduzem a fricção na entrega.

Cenário Competitivo

A divisão AWS da Amazon anunciou planos de investir mais de USD 5,3 bilhões para estabelecer uma região de nuvem dedicada na Arábia Saudita. Este investimento de grande escala expandirá a capacidade de computação local e fortalecerá a infraestrutura digital que suporta o ecossistema de e-commerce de rápido crescimento do país. Em julho de 2024, a Noon selecionou a Adyen como parceira de tecnologia de pagamentos, habilitando ferramentas mais sofisticadas de gestão de fraudes e um framework de checkout unificado em seus principais mercados, incluindo a Arábia Saudita, os Emirados Árabes Unidos e o Egito.

O espaço de habilitação do varejo online da Arábia Saudita continua a ser moldado por Salla e Zid, que desempenham papéis fundamentais no suporte às PMEs que ingressam no e-commerce. Apenas a Salla serve mais de 80.000 comerciantes, apoiada por uma rodada de financiamento pré-IPO de USD 130 milhões destinada a acelerar melhorias de produto e plataforma. Em 2024, a Salla também integrou o STC Bank — o primeiro banco digital licenciado do Reino — como opção de pagamento em sua rede de lojas online. A varejista de beleza saudita Nice One concluiu recentemente sua listagem na Bolsa Saudita. Os recursos captados estão sendo direcionados para atualizações tecnológicas, capacidades logísticas ampliadas e iniciativas omnichannel mais abrangentes para fortalecer sua posição nos mercados doméstico e regional.

A BinDawood Holding está canalizando cerca de USD 390 milhões em tecnologias de automação e novas instalações de entrega para escalar suas operações de mercearia e varejo online. Os gastos se concentram no aprimoramento de sistemas robóticos, automação de dark stores e infraestrutura de distribuição para suportar maior demanda de e-commerce. O provedor regional de IA qeen.ai, cujas ferramentas são utilizadas por comerciantes em todo o Oriente Médio, incluindo na Arábia Saudita, relata estudos de caso de clientes indicando que seu conteúdo de produto gerado por IA pode aumentar as taxas de adição ao carrinho em aproximadamente 30%.

Líderes do Setor de E-commerce da Arábia Saudita

-

Amazon Inc.

-

Noon AD Holdings Ltd.

-

Jarir Marketing Company

-

United Electronics Company

-

Nahdi Medical Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Apple lançou uma loja online localizada, seu primeiro canal direto de e-commerce no Reino.

- Maio de 2025: A Amazon e a HUMAIN comprometeram mais de USD 5 bilhões para uma zona de IA em Riade para hospedar nuvem soberana e P&D em robótica.

- Março de 2025: A Diriyah Company iniciou negociações com o Alshaya Group e a Starbucks sobre um cluster de varejo lifestyle de 1.000 lojas integrando jornadas online para offline.

- Fevereiro de 2025: A NEOM e a Samsung C&T formaram uma joint venture de robótica de SAR 1,3 bilhão para automatizar a construção, impulsionando indiretamente a infraestrutura de e-commerce.

Âmbito do Relatório do Mercado de E-commerce da Arábia Saudita

O mercado de e-commerce da Arábia Saudita é definido com base nas receitas geradas a partir das vendas de diversas aplicações para usuários finais, como alimentos, bebidas, eletrônicos de consumo, moda e vestuário, beleza e cuidados pessoais, mobiliário, residência e outros usuários finais. A análise baseia-se em percepções de mercado obtidas por meio de pesquisas secundárias e primárias. O mercado também abrange os principais fatores que impactam seu crescimento em termos de impulsionadores e restrições.

O mercado de e-commerce da Arábia Saudita é segmentado por tipo (e-commerce B2C [aplicações [beleza e cuidados pessoais, eletrônicos de consumo, moda e vestuário, alimentos e bebidas, mobiliário e residência, outros (brinquedos, bricolagem, mídia, etc.)] e e-commerce B2B). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| B2B |

| B2C |

| Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas |

| Mobiliário e Residência |

| Brinquedos, Bricolagem e Mídia |

| Outras Categorias de Produto para E-Commerce B2C |

| Cartões de Crédito/Débito |

| Carteiras Móveis |

| Outros Modos de Pagamento para E-Commerce B2C |

| Smartphone |

| Desktop/Laptop |

| Outros Tipos de Dispositivo para E-Commerce B2C |

| Por Modelo de Negócio | B2B |

| B2C | |

| Por Categoria de Produto para E-Commerce B2C | Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas | |

| Mobiliário e Residência | |

| Brinquedos, Bricolagem e Mídia | |

| Outras Categorias de Produto para E-Commerce B2C | |

| Por Modo de Pagamento para E-Commerce B2C | Cartões de Crédito/Débito |

| Carteiras Móveis | |

| Outros Modos de Pagamento para E-Commerce B2C | |

| Por Tipo de Dispositivo para E-Commerce B2C | Smartphone |

| Desktop/Laptop | |

| Outros Tipos de Dispositivo para E-Commerce B2C |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do setor de varejo online da Arábia Saudita até 2031?

Está projetado para atingir USD 54,87 bilhões, crescendo a um CAGR de 11,92% entre 2026 e 2031.

Qual método de pagamento está se expandindo mais rapidamente entre os compradores online sauditas?

As carteiras móveis lideradas pelo STC Pay estão registrando um CAGR de 14,71%, superando o crescimento dos cartões.

Por que a entrega de mercearia é um nicho de alto crescimento no Reino?

As implantações de dark stores em cidades de Nível 2 permitem entregas em 15 minutos e estão impulsionando um CAGR de 13,72% no segmento de mercearia.

Como a Visão 2030 apoia as PMEs de e-commerce?

O Monsha'at desembolsou SAR 800 milhões para digitalizar 824 PMEs, impulsionando a expansão do marketplace B2B.

O que mantém a penetração do e-commerce rural abaixo dos níveis metropolitanos?

Os altos custos de entrega de última milha e os endereços não padronizados inflacionam as despesas de atendimento fora das principais cidades.

Página atualizada pela última vez em: