Tamanho e Participação do Mercado de Defesa da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 21.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defesa da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de defesa da Arábia Saudita cresça de 21,80 bilhões de USD em 2025 para 22,76 bilhões de USD em 2026, com previsão de atingir 27,97 bilhões de USD até 2031, a um CAGR de 4,20% no período de 2026-2031. O crescimento constante é impulsionado pela Visão 2030, que aloca mais da metade das despesas futuras à fabricação doméstica, mitiga a exposição às flutuações do preço do petróleo e vincula os orçamentos de defesa à diversificação industrial. A produção nacional está se expandindo por meio de joint ventures que incorporam cláusulas de transferência de tecnologia em cada contrato principal. Ao mesmo tempo, as ameaças regionais continuam a intensificar a demanda por defesas em camadas contra ataques aéreos, mísseis e sistemas anti-UAS. A modernização naval está ganhando impulso porque as rotas de navegação do Mar Vermelho enfrentam ataques persistentes de mísseis e VANTs, e os investimentos em ISR baseado no espaço avançaram do conceito a programas financiados sob o Neo Space Group. A dinâmica competitiva está se transformando à medida que fornecedores da Turquia e da Coreia do Sul conquistam contratos ao combinar financiamento flexível com altos compromissos de conteúdo local, desafiando o domínio histórico das principais empresas norte-americanas e europeias.

Principais Conclusões do Relatório

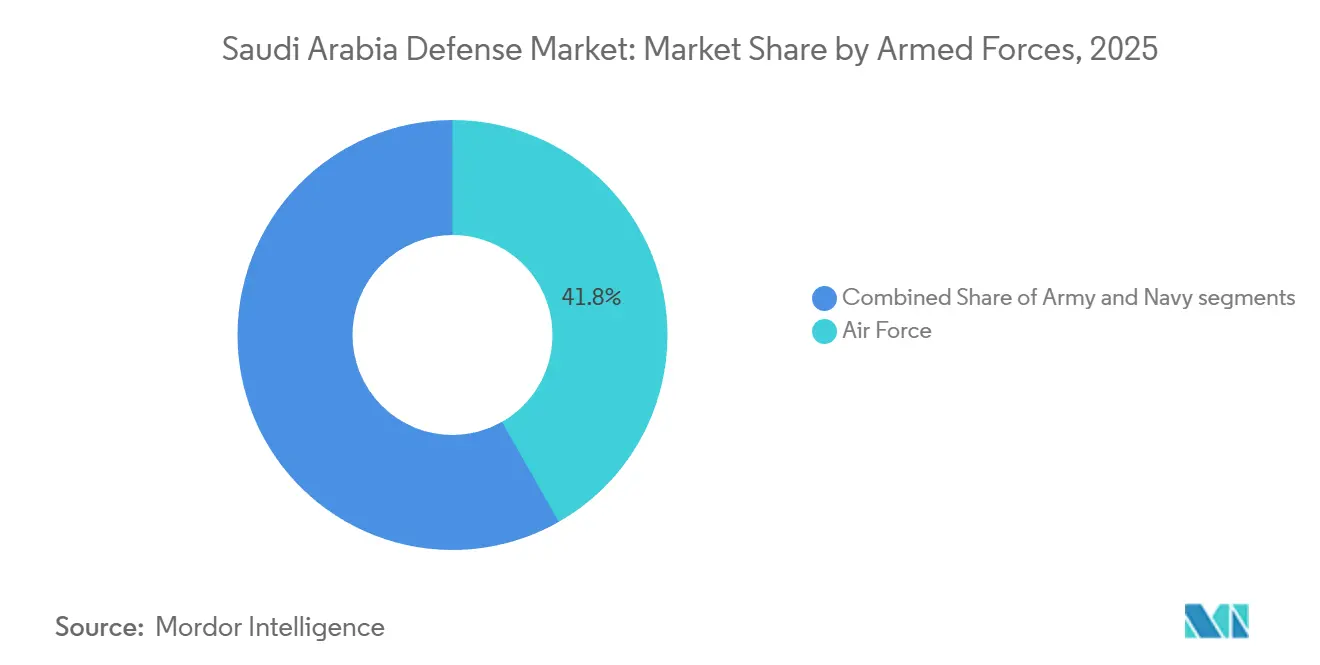

- Por força armada, a Força Aérea liderou os gastos com uma participação de 41,76% em 2025, enquanto a Marinha tem previsão de crescer a um CAGR de 5,31% de 2026 a 2031.

- Por tipo de capacidade, os veículos representaram 26,53% dos desembolsos de 2025, enquanto os sistemas não tripulados têm previsão de crescer a um CAGR de 7,25% até 2031.

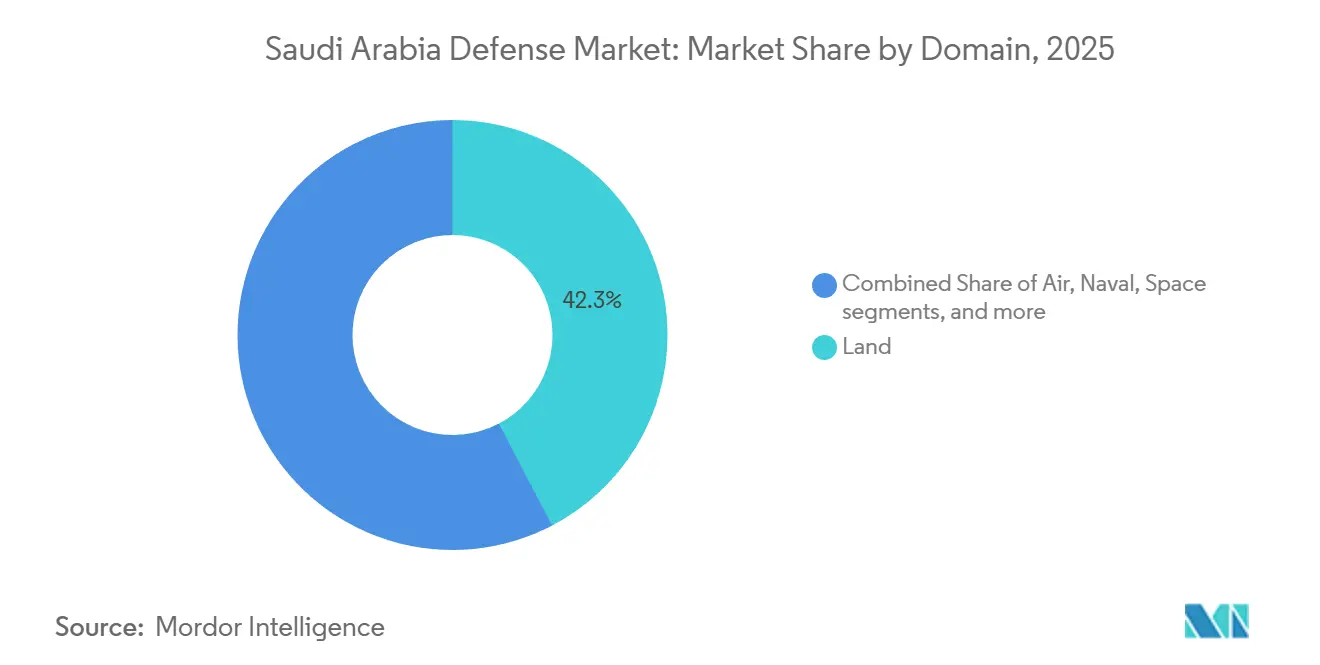

- Por domínio operacional, o domínio terrestre representou 42,33% dos gastos de 2025, enquanto o espaço tem projeção de crescer a um CAGR de 7,32% até 2031, impulsionado pelos programas do Neo Space Group.

- Por natureza de aquisição, as aquisições estrangeiras representaram 70,01% dos orçamentos de 2025, mas a produção nacional tem previsão de crescer a um CAGR de 5,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento sustentado dos gastos com defesa alinhado às prioridades da Visão 2030 | +1.2% | Zonas industriais de Riade e da Província Oriental | Longo prazo (≥ 4 anos) |

| Mandatos de localização de defesa e compensação fortalecendo a fabricação doméstica | +1.0% | Riade, Dammam, Jeddah | Médio prazo (2 a 4 anos) |

| Crescentes requisitos de VANTs, mísseis e contra-VANT decorrentes de ameaças à segurança regional | +0.9% | Najran, Jizan, litoral do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Aumento do investimento em ISR espacial e capacidades de vigilância por satélite | +0.5% | Clusters de P&D de Riade | Longo prazo (≥ 4 anos) |

| Expansão de programas de ciberdefesa para proteger a infraestrutura crítica nacional | +0.4% | Nós de infraestrutura energética e financeira | Médio prazo (2 a 4 anos) |

| Modernização de sistemas integrados de defesa aérea e antimíssil | +0.8% | Riade, instalações petrolíferas da Província Oriental, principais portos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Sustentado dos Gastos com Defesa Alinhado às Prioridades da Visão 2030

A Visão 2030 integra o financiamento da defesa à estratégia industrial do Reino, protegendo os orçamentos das flutuações dos preços das commodities e ancorando os objetivos de localização de longo prazo. A propriedade do Fundo de Investimento Público sobre a Saudi Arabian Military Industries (SAMI) vincula cada programa plurianual à criação de empregos e à transferência de tecnologia, fortalecendo assim o apoio político quando as receitas do petróleo diminuem. A alocação de defesa de SAR 272 bilhões (USD 72,53 bilhões) para 2025 preserva o impulso para a modernização, apesar de um déficit fiscal planejado de SAR 27 bilhões (USD 7,20 bilhões), demonstrando o status protegido dos gastos militares dentro do planejamento macroorçamentário. A localização subiu de 4% em 2018 para 24,89% ao final de 2024, adicionando mais de 800 empregos diretos apenas por meio de contratos da Guarda Nacional. À medida que a participação do conteúdo local aumenta, o mercado de defesa da Arábia Saudita distribui os gastos pelas cadeias de fornecimento domésticas em vez de balanços estrangeiros, criando grupos de interesse que resistem a cortes futuros.

Mandatos de Localização de Defesa e Compensação Fortalecendo a Fabricação Doméstica

As cláusulas de compensação tornaram-se um requisito obrigatório para cada grande contrato. O Ministério da Guarda Nacional exige um mínimo de 60% de conteúdo local no acordo de sustentação de armamentos assinado em janeiro de 2025. O portal de licenciamento da GAMI bloqueia investidores estrangeiros que não demonstrem criação de valor doméstico, direcionando as principais empresas para joint ventures como a linha de VANT Akinci da Baykar, que inclui 70% de produção saudita, e as parcerias THAAD da Lockheed Martin Corporation com a Middle East Propulsion Company. A BAE Systems incorporou duas entidades de longa data à BAE Systems Arabian Industries em maio de 2025 para se alinhar aos novos limites. Os ecossistemas de segundo e terceiro nível ficam para trás, no entanto, forçando as principais empresas a importar peças de precisão e usar créditos de treinamento para cumprir os índices de compensação, diluindo a profundidade industrial.

Crescentes Requisitos de VANTs, Mísseis e Contra-VANT Decorrentes de Ameaças à Segurança Regional

Os ataques persistentes de VANTs Houthi aos ativos da Aramco e os lançamentos de mísseis antinavio no Mar Vermelho elevaram a capacidade C-VANT à principal prioridade orçamentária. O exercício Red Sands 2025 avaliou 20 sistemas e precedeu um pedido de USD 100 milhões por 2.000 foguetes APKWS, configurados para interceptação de VANTs.[1]Ashley Roque, "A Arábia Saudita compra APKWS para missões de contra-drone," Breaking Defense, breakingdefense.com A Arábia Saudita emprega uma estrutura em camadas que combina interceptores cinéticos, efetores a laser e bloqueadores, habilitada pela entrega em setembro de 2024 de um radar AN/TPY-2 de nitreto de gálio otimizado para discriminar alvos pequenos. As métricas de custo por abate favorecem essa abordagem combinada ao enfrentar enxames de VANTs de baixo custo, estabelecendo um referencial regional que os países da OTAN estão estudando.

Aumento do Investimento em ISR Espacial e Capacidades de Vigilância por Satélite

O lançamento do Neo Space Group em maio de 2024 sinalizou que o ISR por satélite passou para o mainstream financiado do mercado de defesa da Arábia Saudita. As receitas de observação da Terra devem aumentar de USD 80,80 milhões em 2024 para USD 111,80 milhões até 2030, apoiando o monitoramento de fronteiras em tempo real, a consciência situacional do domínio marítimo e a segurança da infraestrutura energética. Os acordos com Thales Group e Leonardo S.p.A. visam estabelecer capacidades soberanas de coleta e análise, reduzindo assim a dependência dos Meios Técnicos Nacionais dos EUA. Os satélites indígenas acabarão por permitir opções de direcionamento unilateral, alterando a dinâmica futura das coalizões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo afetando o planejamento de aquisição de defesa de longo prazo | -0.6% | Unidades de planejamento fiscal de Riade | Curto prazo (≤ 2 anos) |

| Maturidade limitada do ecossistema local de fornecedores de defesa de segundo e terceiro nível | -0.4% | Clusters industriais da Província Oriental e de Riade | Médio prazo (2 a 4 anos) |

| Restrições de controle de exportação e ITAR sobre tecnologias de defesa estrangeiras avançadas | -0.3% | Nacional, impactando todos os programas de origem dos EUA | Longo prazo (≥ 4 anos) |

| Riscos de execução e cronograma decorrentes de metas agressivas de localização | -0.3% | Programas liderados pela SAMI em Riade, Dammam, Jeddah | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Afetando o Planejamento de Aquisição de Defesa de Longo Prazo

O Brent negociado entre USD 70 e USD 90 por barril em 2024-2025 forçou os planejadores a anunciar um déficit de SAR 27 bilhões (USD 7,20 bilhões) para 2025, restringindo a flexibilidade dos contratos plurianuais. Embora a defesa permaneça protegida, os principais contratantes agora buscam pagamentos antecipados, o que bloqueia a margem fiscal e desloca a preferência para atualizações modulares em detrimento de grandes megacontratos.

Maturidade Limitada do Ecossistema Local de Fornecedores de Defesa de Segundo e Terceiro Nível

A localização atingiu 24,89% ao final de 2024; no entanto, a capacidade industrial profunda fica aquém dessa meta. A usinagem de precisão, os módulos de radar e os subsistemas de guerra eletrônica ainda dependem de importações porque as restrições do ITAR impedem a transferência total de tecnologia.[2]Rahaf Jambi, "O Reino alcança 24,9% de localização nos gastos militares até 2024," Arab News, arabnews.pk Metas agressivas de compensação industrial arriscam incentivar a relocalização de montagem de baixo valor em vez de fomentar a produção de subcomponentes de alta margem, uma lacuna que as agências da Visão 2030 pretendem fechar por meio de financiamento direcionado a PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: A Modernização Naval Acelera com Maior Rapidez

O tamanho do mercado de defesa da Arábia Saudita alocado às forças navais tem projeção de crescer a um CAGR de 5,31% até 2031, mais rápido do que qualquer outro ramo.[3]Halna du Fretay, "EUA e Arábia Saudita assinam recorde de acordo de armas de 142 bilhões de dólares," Army Recognition, armyrecognition.com Quatro fragatas da classe Tuwaiq avaliadas em cerca de USD 6 bilhões estão em construção, com o primeiro casco lançado em dezembro de 2025, e oito corvetas Avante 2200 serão entregues até 2027. Esses combatentes de superfície integram o COMBATSS-21 e lançadores Mk 41, equipando a Marinha Real Saudita com defesa antimíssil em camadas e capacidades de guerra antisuperfície. As rotas de navegação do Mar Vermelho e do Golfo enfrentam embarcações VANT e mísseis balísticos antinavio, de modo que a participação da Marinha no mercado de defesa da Arábia Saudita cresce à medida que os formuladores de políticas buscam uma presença marítima persistente em vez de cobertura episódica de missões aéreas.

As forças aéreas detiveram a maior fatia de 41,76% dos gastos de 2025, sustentada por 228 variantes do F-15 e 72 Typhoons. A reversão do veto da Alemanha em 2024 abriu caminho para 48 Typhoons adicionais, enquanto uma competição aberta por cerca de 50 caças de próxima geração coloca o Rafale, o F-15EX e as atualizações do Typhoon em disputa. A sustentação, e não a aquisição, agora impulsiona a maioria dos itens orçamentários da Força Aérea, o que modera o crescimento em relação à Marinha. As alocações do Exército concentram-se em 300 tanques M1A2 SEPv3 recém-encomendados e obuseiros 8x8 nacionais no âmbito do programa SAMI.

Por Tipo: Sistemas Não Tripulados em Alta Enquanto Veículos Dominam

Os veículos representaram 26,53% dos gastos de 2025, refletindo um compromisso de USD 7,2 bilhões para 300 novos tanques Abrams e atualizações contínuas do LAV. Esta categoria mantém a dominância numérica, mas os sistemas não tripulados registram o CAGR mais forte de 7,25%, sinalizando uma mudança em direção a aeronaves descartáveis que podem complicar as defesas adversárias a um custo unitário menor. O programa Akinci da Baykar, de USD 3 bilhões, inclui uma linha de produção dedicada na Arábia Saudita que incorpora 70% de conteúdo local. Essa abordagem atende aos requisitos de compensação industrial e também melhora a velocidade de implantação.

Os orçamentos de armas e munições aumentam com pacotes recorrentes de mísseis, incluindo o lote AMRAAM de USD 3,5 bilhões e a compra de Hellfire de USD 655 milhões em 2024. Os investimentos em C4ISR e guerra eletrônica estão crescendo à medida que Leonardo DRS e L3Harris Technologies, Inc. integram displays com segurança cibernética e cargas úteis de embarcações autônomas. Os sistemas espaciais e cibernéticos, embora ainda pequenos, registram ganhos rápidos por meio do roteiro de satélites do Neo Space Group e das joint ventures cibernéticas Raytheon-Aramco. Coletivamente, essas mudanças indicam que a participação do mercado de defesa da Arábia Saudita em plataformas pesadas legadas cederá gradualmente espaço para capacidades em rede e multidomínio.

Por Domínio: Investimentos Espaciais Superam os Segmentos Tradicionais

Os orçamentos espaciais estão crescendo a um CAGR de 7,32%, o mais rápido entre os domínios operacionais, apoiados pela capitalização do Neo Space Group e pela previsão de crescimento da receita de observação da Terra para USD 111,8 milhões até 2030. O ISR por satélite visa compensar as lacunas de inteligência humana no Iêmen e no litoral do Golfo, permitindo que o Reino direcione armas de precisão de forma autônoma sem dados de direcionamento aliados.

O domínio terrestre permanece o peso pesado dos gastos com 42,33% devido às frotas de veículos e aos sensores de segurança de fronteiras, mas o crescimento incremental fica para trás à medida que a estrutura de força se estabiliza. As prioridades do domínio aéreo enfatizam atualizações do ciclo de vida, renovações da defesa antimíssil e camadas contra-VANT em vez de novos blocos significativos de aeronaves. Os programas navais continuam a se expandir por meio da aquisição de fragatas, corvetas e embarcações interceptadoras rápidas indígenas fabricadas em parceria com empresas francesas. As operações cibernéticas e de espectro se integram em todos os domínios por meio da estrutura de Controles Essenciais de Cibersegurança, posicionando as empresas locais para exportação regional.

Por Natureza de Aquisição: A Produção Indígena Avança Apesar da Dominância Estrangeira

Os contratos estrangeiros ainda representam 70,01% dos orçamentos de 2025, sustentados pelo acordo estratégico de defesa EUA-Arábia Saudita de USD 142 bilhões, que inclui F-35s, tanques e atualizações de defesa antimíssil. Ainda assim, a produção nacional apresenta um CAGR de 5,86% à medida que a Visão 2030 impõe 50% de localização até o final da década. Os contratos de sustentação da Guarda Nacional da SAMI em janeiro de 2025 alcançaram mais de 60% de conteúdo local, e o empreendimento Arabian Industries da BAE consolida treinamento e logística dentro das fronteiras do Reino da Arábia Saudita.

Os principais contratantes dos EUA ainda dominam os sistemas complexos, mas enfrentam restrições do ITAR que retardam a transferência de componentes, deixando espaço para a Baykar da Turquia e a Hanwha da Coreia do Sul, ambas estruturando acordos em torno de montagem local e transferência de tecnologia. A participação do mercado de defesa da Arábia Saudita atribuída à fabricação nacional continuará a se expandir, mas as lacunas de capacidade em subsistemas de alto nível podem persistir a menos que cadeias de fornecimento paralelas não americanas amadureçam.

Análise Geográfica

A Arábia Saudita alocou SAR 272 bilhões (USD 72,53 bilhões) para a defesa em 2025, consolidando seu status como um dos cinco maiores gastos globais em defesa, apesar de um déficit projetado de SAR 27 bilhões (USD 7,20 bilhões). Riade centraliza a tomada de decisões por meio do Ministério da Defesa, da GAMI e do Fundo de Investimento Público, enquanto a Província Oriental abriga a indústria pesada, incluindo a Zamil Offshore e os ativos críticos de energia da Aramco. Jeddah ancora a Arabian Industries da BAE Systems e oferece acesso a águas profundas para entregas navais.

As regiões do sul, Najran e Jizan, implantam sistemas densos de defesa aérea e contra-VANT para neutralizar as ameaças Houthi, enquanto os portos ao longo do Mar Vermelho reforçam a presença naval em resposta à atividade de mísseis antinavio. O exercício de contra-VANT Red Sands 2025, realizado em campos de teste ocidentais, destacou essa mudança nas prioridades de defesa. O estabelecimento do Neo Space Group em Riade em maio de 2024 posiciona Riade como o centro de P&D e operações espaciais, sublinhando como os novos domínios tendem a se concentrar em torno dos centros de política.

A diversidade de fornecedores se desenvolve de forma desigual entre as regiões. Os radares multifuncionais coreanos são integrados primeiro próximo aos campos de petróleo orientais, enquanto as linhas de VANT turcos operam em parques industriais centrais para aproveitar o espaço aéreo de teste compartilhado. Cada nova instalação adiciona empregos qualificados aos clusters econômicos da Visão 2030, reforçando o apoio político aos gastos com defesa mesmo durante quedas nos preços do petróleo. A volatilidade do petróleo, no entanto, força os funcionários de finanças a preferirem aquisições incrementais que possam ser pausadas sem violar penalidades contratuais, moldando assim uma geografia modular de produção.

Panorama regulatório

A base industrial de defesa saudita é regulamentada pela General Authority for Military Industries (GAMI), estabelecida pela Resolução do Conselho de Ministros nº 210 (2019). A GAMI regula a entrada no mercado e as operações contínuas por meio de permissões e licenciamento obrigatórios (incluindo Permissões de Estabelecimento e Licenças de Atividade Industrial Militar) emitidos por meio do Military Industries Unified Portal, que também serve como porta de entrada de conformidade para consultas sobre normas e serviços relacionados ao setor.

A política de aquisições incorpora a localização por meio da Industrial Participation Policy da GAMI, que exige que os critérios de participação industrial sejam avaliados juntamente com fatores de preço e técnicos nas aquisições militares. Os contratados também devem cumprir as políticas da GAMI relativas a normas, especificações, testes e qualidade no setor de indústrias militares, de modo que a conformidade documentada com os requisitos técnicos e de segurança permanece uma condição para o licenciamento e o acesso a programas de fabricação de defesa.

Análise da cadeia de valor

A cadeia de valor de defesa da Arábia Saudita está migrando de aquisições lideradas por importação para a integração local, ancorada por integradores principais como a Saudi Arabian Military Industries (SAMI) e um número crescente de joint ventures estruturadas em torno da transferência de tecnologia e da participação industrial. Os insumos e subsistemas upstream ainda incluem componentes de precisão importados para eletrônica, propulsão, radar e guerra eletrônica, enquanto parceiros e subsidiárias locais (por exemplo, SAMI Land, SAMI Autonomous e SAMI Advanced Electronics) assumem cada vez mais a montagem, a integração e pacotes de trabalho de fabricação selecionados sob requisitos de localização.

No midstream, os polos industriais estão se tornando os nós organizadores da produção e da qualificação, incluindo o SAMI Land Industrial Complex (SLIC) em Riade, com capacidade declarada para produzir 1.500 veículos militares por ano, e fabricação especializada planejada, como a instalação de canos de armas sob um acordo-quadro entre a GAMI e a KNDS. No downstream, a sustentação, as modernizações e o reparo em nível de depósito estão sendo localizados por meio de parcerias com empreiteiras internacionais principais e empresas sauditas, o que melhora a prontidão e reduz os prazos de entrega da cadeia de suprimentos, enquanto lacunas na profundidade de nível 2 e nível 3 continuam a concentrar o risco em subcomponentes de ponta importados e capacidades de teste.

Cenário Competitivo

Principais Empresas no Mercado de Defesa da Arábia Saudita

A liderança de mercado reside em um pequeno grupo de principais empresas dos EUA e da Europa; no entanto, empresas concorrentes da Turquia e da Coreia do Sul estão expandindo sua participação ao combinar financiamento flexível com alta localização. A Lockheed Martin Corporation abrange portfólios de defesa aérea, marítima e antimíssil, enquanto The Boeing Company ancora a sustentação de caças e novas opções de helicópteros. RTX Corporation, Northrop Grumman Corporation e BAE Systems plc completam o nível superior por meio de radar, guerra eletrônica e presença em joint ventures que empregam milhares de cidadãos sauditas.[4]Ashley Roque, "BAE Systems launches new Saudi Arabia joint venture," Breaking Defense, breakingdefense.com

A Hanwha aproveita o programa Cheongung II de USD 3,2 bilhões, incluindo USD 867 milhões em radares, para estabelecer raízes de longo prazo. A iniciativa Akinci da Baykar representa a exportação de defesa individual mais significativa da Turquia, avaliada em cerca de USD 3 bilhões, e exemplifica o prêmio de transferência de tecnologia agora incorporado nos critérios de adjudicação. Leonardo S.p.A., L3Harris Technologies Inc. e Thales Group assinaram memorandos em 2025 que agrupam capacidades cibernéticas, de guerra eletrônica e espaciais com P&D local para perseguir oportunidades em espaços inexplorados.

Os novos entrantes devem navegar pelo portal de licenciamento da GAMI, que concede licenças apenas quando os limites de valor local são atendidos. Essa postura regulatória comprime as margens dos titulares, mas acelera o desenvolvimento da força de trabalho em eletrônica, propulsão e materiais compostos. Como resultado, o mercado de defesa da Arábia Saudita está transitando de uma estrutura liderada por importações para uma rede de parcerias na qual o compartilhamento de propriedade intelectual é o preço de entrada no mercado.

Líderes do Setor de Defesa da Arábia Saudita

Saudi Arabian Military Industries (SAMI)

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

The Boeing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A política de localização cria um espaço em branco mais claro em subcomponentes, qualificação e sustentação em nível de depósito, ajudando as empreiteiras principais a atingir os limites de participação industrial, ao mesmo tempo em que reduz a dependência de importação. Essa mudança é evidente na SAMI, que colocou o SAMI Land Industrial Complex em Riade em produção ativa e apresentou o programa de veículo blindado HEET com propriedade intelectual totalmente saudita no World Defense Show 2026, apontando para uma demanda crescente por plataformas, ferramentas, serviços de teste e programas de desenvolvimento de fornecedores projetados localmente que possam elevar o conteúdo doméstico além da montagem.

A defesa aérea e antimísseis e o software de C2 também representam uma faixa de oportunidade em que a escala de aquisições e a urgência operacional sustentam a construção de capacidade dentro do Reino. Em janeiro de 2026, a SAMI Advanced Electronics e a Lockheed Martin inauguraram uma fábrica de software em Riade para localizar o desenvolvimento de software de comando e controle, enquanto os Estados Unidos aprovaram uma potencial venda militar externa (FMS) de 9,0 bilhões de dólares para 730 míssseis PAC-3 MSE, o que reforça a necessidade de capacidade local de reparo, teste, gestão de peças de reposição e integração de sistemas em toda a pilha integrada de defesa aérea e antimísseis.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a Saudi Arabian Military Industries (SAMI) inaugurou o SAMI Land Industrial Complex e lançou a SAMI Land e a SAMI Autonomous no World Defense Show 2026, juntamente com novas iniciativas de localização, como o programa HEET e o programa de conteúdo local RUKN. As medidas expandem a capacidade de integração doméstica para plataformas terrestres e sistemas autônomos, estreitando o vínculo entre a concessão de contratos e a fabricação e a integração de fornecedores dentro do Reino.

- Abril de 2025: a L3Harris e a SAMI, por meio de sua joint venture, assinaram um memorando de entendimento com a Zamil Shipyards para avançar em trabalhos de engenharia marítima local, incorporando tecnologias autônomas em embarcações existentes e de próxima geração. Isso apoia a modernização naval e cria um caminho para a integração localizada de cargas úteis e o suporte ao ciclo de vida vinculado à capacidade dos estaleiros no Reino.

- Fevereiro de 2024: a Lockheed Martin assinou subcontratos com as empresas sauditas Middle East Propulsion Company (MEPC) e Arabian International Company (AIC) for Steel para fabricar peças para o sistema THAAD. Os pacotes de trabalho ampliam a participação saudita nas cadeias de suprimentos de defesa aérea e antimísseis de ponta e alinham grandes programas com os requisitos de localização e participação industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como os gastos da Arábia Saudita com capacidades de defesa adquiridas, implantadas e modernizadas para a segurança nacional, abrangendo equipamentos principais e programas de modernização relacionados nas forças de defesa.

Exclusões de escopo: excluímos gastos de segurança puramente civis e aquisições de segurança pública não militar que não estejam vinculadas à construção de capacidade militar.

Visão geral da segmentação

- Por Forças Armadas

- Força Aérea

- Exército

- Marinha

- Por Tipo

- Treinamento e Proteção de Pessoal

- C4ISR e Guerra Eletrônica (GE)

- Veículos

- Armas e Munições

- Sistemas Não Tripulados

- Sistemas Espaciais e Cibernéticos

- Por Domínio

- Terrestre

- Aéreo

- Naval

- Espacial

- Cibernético e Espectro Eletromagnético

- Por Natureza de Aquisição

- Produção Indígena

- Aquisição Estrangeira

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando o contexto de demanda usando divulgações públicas de orçamentos de defesa e divulgações de aquisições dos portais do governo saudita e, em seguida, comparamos com conjuntos de dados de referência globais, como o SIPRI, séries macroeconômicas do FMI e indicadores do Banco Mundial, para ancorar a acessibilidade e o momento. Quando a dependência de importação é relevante, verificamos estatísticas comerciais de fontes como o UN Comtrade, usando categorias alinhadas aduaneiras HS, para entender os fluxos de entrada de equipamentos e como as categorias mudam com o tempo.

Para tornar o modelo prático, também analisamos notas de política de defesa e anexos orçamentários no formato usado para divulgações parlamentares, quando disponíveis, juntamente com publicações de órgãos do setor e imprensa respeitável, para capturar marcos de programas e prazos de entrega. Registros de empresas, apresentações a investidores e anúncios de contratos são usados para confirmar quais áreas de capacidade estão sendo financiadas. Uma assinatura paga para dados financeiros de empresas e inteligência de notícias é usada seletivamente para verificar cruzadamente os valores de programas importantes e alterações de cronograma. As fontes documentais listadas aqui são apenas ilustrativas, e usamos muitas outras referências públicas durante o processo de pesquisa para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas de aquisição e para confirmar o que é contado como valor do mercado de defesa em comparação com áreas adjacentes, como segurança interna ou aeroespacial civil. Conversamos com uma combinação de especialistas em programas, distribuidores, integradores e ex-profissionais de aquisições e operações, e mantivemos a cobertura de respondentes equilibrada entre os principais órgãos compradores e o ambiente de demanda em nível nacional.

Os respondentes nos ajudaram a validar as prioridades de capacidade, os ciclos típicos de modernização, o faseamento das entregas e como a produção indígena e a aquisição estrangeira são contabilizadas na prática, o que então ajustou as premissas finais de dimensionamento e previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 14% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 21% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down que vincula os gastos de defesa sauditas e as prioridades de modernização à demanda em nível de categoria, e então converte essa demanda em valor de mercado anual aplicando participações de alocação realistas e defasagens de tempo. Paralelamente, realizamos aproximações bottom-up seletivas usando valores de programas amostrados, verificações de canais e lógica de preço e volume em nível de equipamento, que usamos para validar os totais e ajustar a contagem excessiva.

As entradas usadas no modelo incluem a direção e os sinais de execução do orçamento de defesa, o mix de aquisições entre produção indígena e aquisição estrangeira, os cronogramas de entrega das principais plataformas, os ciclos de modernização e manutenção, e o ritmo de adoção de C4ISR, guerra eletrônica e sistemas não tripulados. Também acompanhamos o momento dos programas espaciais e cibernéticos por meio de metas de política e sinais de financiamento, pois eles podem alterar o mix de valor mesmo quando o gasto total cresce de forma constante.

Para a previsão, a análise de cenários é aplicada em torno da sensibilidade orçamentária e do atraso de programas, e então uma regressão multivariada simples é usada como verificação cruzada, utilizando drivers macroeconômicos como tendências do PIB e espaço fiscal vinculado ao petróleo, juntamente com prioridades de política de defesa confirmadas em entrevistas. Quando as evidências bottom-up estão incompletas para programas menores, as lacunas são tratadas por meio de regras de alocação conservadoras e distribuições de tempo, que são revisadas com especialistas antes de finalizar a série ano a ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais orçamentários, cronogramas de programas e indicadores de demanda independentes, seguida de verificações de variância em nível de categoria, para que uma grande plataforma não distorça todo o mercado. Quando surge uma grande discrepância, a premissa subjacente é reaberta, e a equipe de pesquisa recontata as fontes para confirmar se a questão é de tempo, escopo ou normalização de preços.

Antes da aprovação final, o modelo e a lógica passam por revisões internas em várias etapas, incluindo uma verificação final de consistência sobre o momento da conversão cambial e o alinhamento do ano. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes concessões de contratos, atrasos de entrega ou revisões do orçamento de defesa. Pouco antes da entrega, um analista realiza uma nova passagem para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de defesa da Arábia Saudita da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para a defesa da Arábia Saudita podem parecer muito distantes entre si, mesmo quando a narrativa de crescimento parece semelhante, porque diferentes estudos contabilizam diferentes categorias de gastos e também ancoram seu ano-base a diferentes ciclos orçamentários. A tabela ajuda a mostrar o quanto as escolhas de escopo e momento podem alterar o valor principal.

A tabela mostra uma ampla dispersão que vem principalmente do que é tratado como valor do mercado de defesa, e, no escopo da Mordor Intelligence, o total se concentra nas categorias de aquisição e modernização de defesa entre as forças (incluindo domínios como espaço e ciber) em vez de totais no estilo de gasto militar total, que podem agregar itens operacionais e de segurança mais amplos. Lacunas adicionais surgem de como a produção indígena é contabilizada líquida versus bruta, como as modernizações são faseadas ao longo dos anos, e se a conversão cambial usa uma taxa média fixa ou uma taxa pontual vinculada à publicação do orçamento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 20,26 bilhões de dólares (2025) | |

| Consultoria do setor A | 43,50 bilhões de dólares (2024) | Frequentemente se alinha mais próximo à contabilidade de estilo de gasto de defesa mais amplo, que pode incluir despesas operacionais e relacionadas à segurança mais amplas, e usa um ano-base diferente que pode capturar um nível de ciclo orçamentário mais alto. |

| Editora especializada B | 15,87 bilhões de dólares (2024) | Pode restringir o escopo à demanda centrada apenas em equipamentos, o que pode subestimar modernizações e domínios mais novos, e pode suavizar o momento das aquisições de uma forma que desloca o valor para longe dos anos de curto prazo. |

Colocar os números lado a lado facilita a visualização dos fatores determinantes, pois a escolha do ano, os limites de escopo e o momento dos principais programas explicam a maior parte da diferença. Ao manter as premissas vinculadas a sinais observáveis de orçamento e programas, e depois reverificá-las com dados de entrevistas, a estimativa resultante permanece rastreável e repetível para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de defesa da Arábia Saudita em 2031?

O mercado de defesa da Arábia Saudita deve atingir USD 27,97 bilhões até 2031, refletindo um CAGR de 4,21% no período de 2026 a 2031.

Qual ramo militar está crescendo mais rapidamente na Arábia Saudita?

A Marinha lidera o crescimento com um CAGR de 5,31% até 2031 devido aos programas de fragatas e corvetas.

Como a Visão 2030 está afetando a aquisição de defesa?

A Visão 2030 exige pelo menos 50% de conteúdo local, de modo que cada grande contrato agora incorpora requisitos de transferência de tecnologia e fabricação conjunta.

Por que os sistemas não tripulados são uma prioridade para os planejadores sauditas?

Os sistemas não tripulados registram um CAGR de 7,25%, pois oferecem massa econômica que pode sobrecarregar as defesas adversárias e satisfazer as metas de localização.

Qual é o papel do Neo Space Group na defesa saudita?

O Neo Space Group impulsiona projetos de ISR espacial que reduzirão a dependência de inteligência estrangeira e apoiarão o direcionamento de precisão.

Quão vulnerável é o orçamento de defesa saudita às oscilações do preço do petróleo?

Os gastos com defesa são protegidos, mas a volatilidade do petróleo pressiona os programas de longo prazo, levando a uma mudança em direção a atualizações modulares e financiadas de forma incremental.

Página atualizada pela última vez em: