Tamanho e Participação do Mercado de Trailers Refrigerados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trailers Refrigerados por Mordor Intelligence

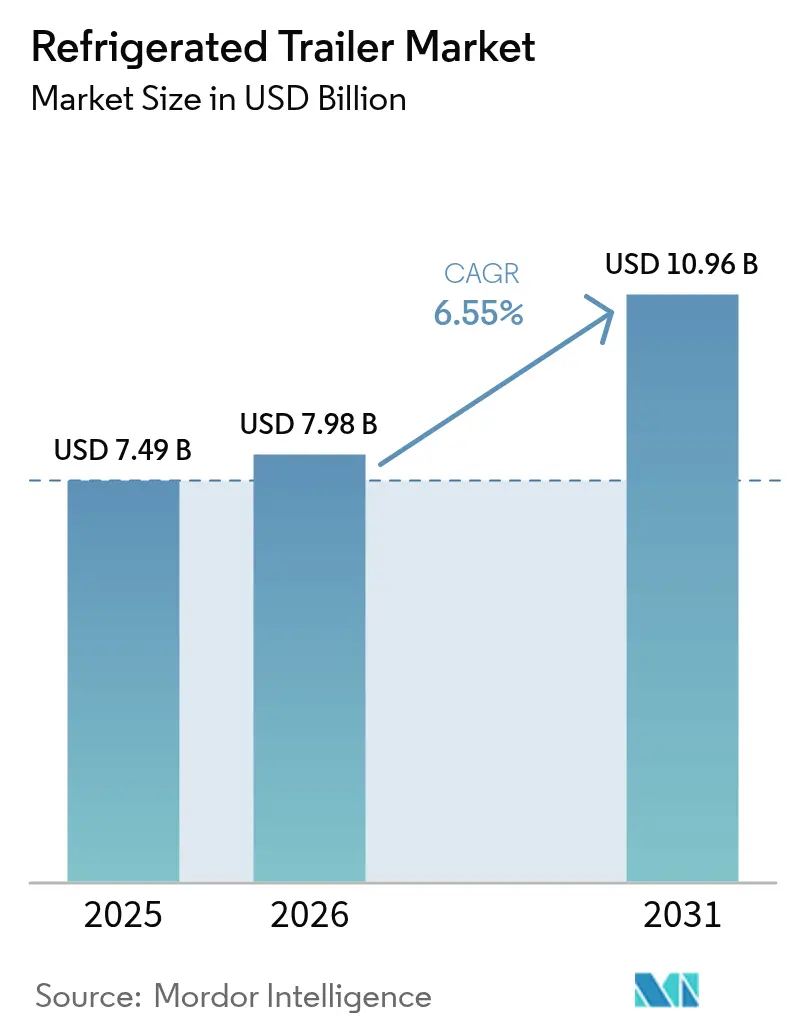

O tamanho do mercado de trailers refrigerados foi avaliado em USD 7,49 bilhões em 2025 e estima-se que cresça de USD 7,98 bilhões em 2026 para atingir USD 10,96 bilhões até 2031, a uma CAGR de 6,55% durante o período de previsão (2026-2031). O cumprimento de pedidos de mercearia pelo comércio eletrônico, os rigorosos mandatos de segurança alimentar e a migração para plataformas de refrigeração elétrica impulsionam o crescimento. O mercado de trailers refrigerados continua a se beneficiar de necessidades de infraestrutura indispensáveis que abrangem a distribuição de produtos farmacêuticos, produtos frescos e proteína animal, blindando a demanda durante desacelerações macroeconômicas. As estratégias competitivas giram agora em torno da integração de telemática, serviços de ativos baseados em assinatura e refrigerantes de baixo Potencial de Aquecimento Global (PAG) que atendem às crescentes normas ambientais. Simultaneamente, os grandes operadores de frotas aceleram os ciclos de substituição de equipamentos para cumprir as regulamentações do California Air Resources Board (CARB) e as regulamentações europeias de Gases Fluorados. Ao mesmo tempo, as economias emergentes ampliam a capacidade da cadeia de frio para atender às populações em processo de urbanização.

Principais Conclusões do Relatório

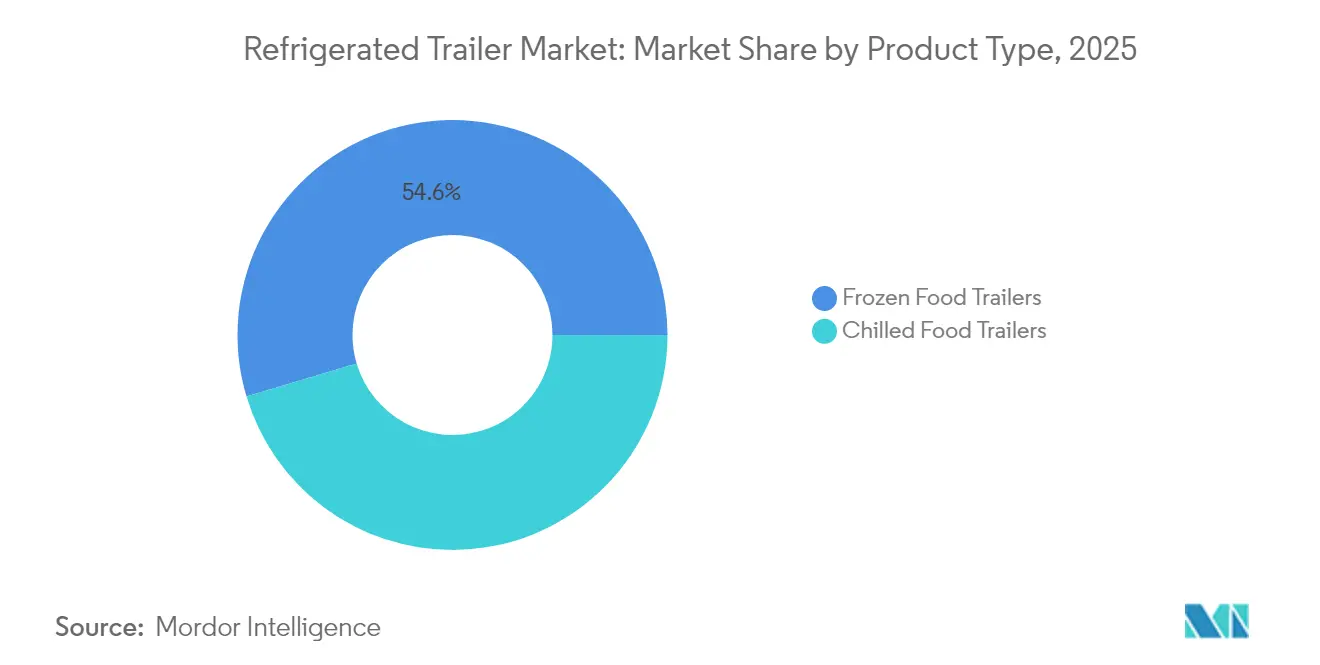

- Por tipo de produto, os trailers para alimentos congelados capturaram 54,62% da participação do mercado de trailers refrigerados em 2025; os trailers para alimentos resfriados devem se expandir a uma CAGR de 8,33% até 2031.

- Por comprimento do trailer, as unidades acima de 49 pés detinham 52,05% da participação do mercado de trailers refrigerados em 2025, enquanto os trailers de até 28 pés registraram a CAGR mais rápida de 8,05% até 2031.

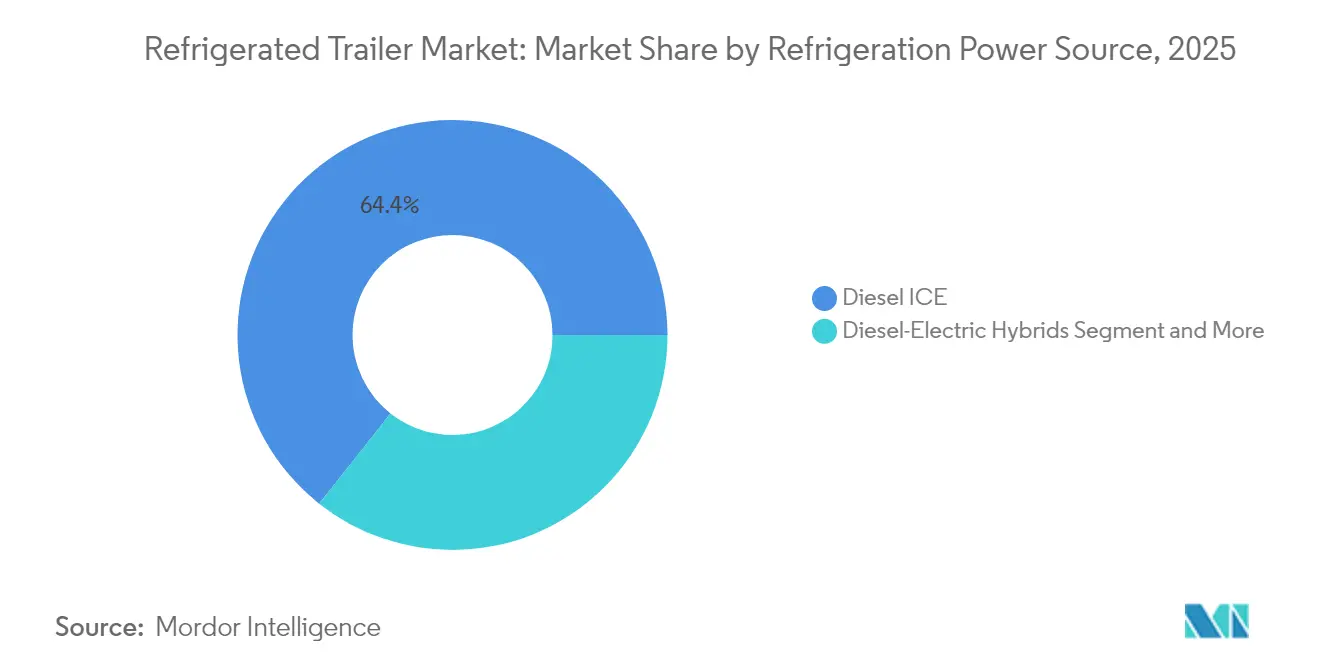

- Por fonte de energia, as plataformas de Motor a Combustão Interna a Diesel responderam por 64,35% do tamanho do mercado de trailers refrigerados em 2025; os sistemas totalmente elétricos devem crescer a uma CAGR de 11,22% entre 2026 e 2031.

- Por usuário final, carnes e frutos do mar lideraram com 38,86% da participação do mercado de trailers refrigerados em 2025; produtos farmacêuticos e ciências da vida representam a aplicação de crescimento mais rápido a uma CAGR de 7,05%.

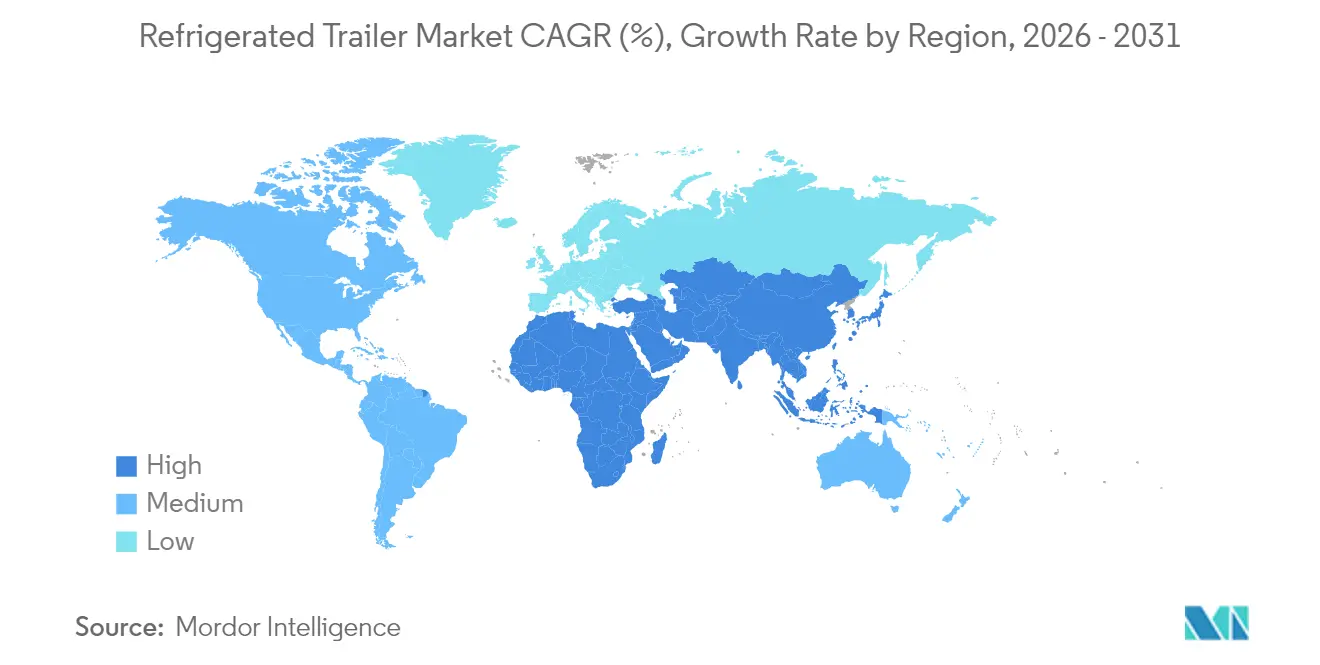

- Por geografia, a América do Norte comandou 39,15% da participação do mercado de trailers refrigerados em 2025, enquanto a Ásia-Pacífico está prevista para crescer a uma CAGR de 8,92% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trailers Refrigerados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Entrega de Última Milha em Cadeia de Frio Impulsionada pelo Comércio Eletrônico | +1.8% | Global; foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para Unidades de Refrigeração Híbridas/Elétricas em Substituição ao Diesel | +1.5% | América do Norte como núcleo; Ásia-Pacífico como desdobramento | Longo prazo (≥ 4 anos) |

| Regras Mais Rígidas de Segurança Alimentar Exigindo Rastreamento e Rastreabilidade de Temperatura | +1.2% | América do Norte e Europa; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão Acelerada da Cadeia de Frio na Ásia-Pacífico e África | +1.1% | Núcleo na Ásia-Pacífico; transbordamento para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Análise de Frota Impulsionando Manutenção Preditiva e Disponibilidade | +0.8% | Global; adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressões ESG Acelerando a Modernização de Frotas | +0.5% | Global; concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Entregas de Última Milha em Cadeia de Frio Impulsionadas pelo Comércio Eletrônico

Os serviços de mercearia on-line remodelam a frequência de entrega e o design dos trailers, levando as frotas a implantar unidades menores e ágeis que percorrem corredores urbanos densos com zonas de múltiplas temperaturas. A Performance Food Group implantou mais de 30 trailers refrigerados totalmente elétricos na Califórnia para apoiar centros de fulfillment de emissão zero, ressaltando a viabilidade comercial dos sistemas elétricos [1]"Eletrificando a Cadeia de Frio,", Performance Food Group, pfgc.com. A versatilidade das unidades de até 28 pés sustenta seu crescimento, enquanto a telemática precisa, como a plataforma TracKing da Thermo King, mantém a integridade da carga dentro de ±0,9 °F durante rotas com paradas frequentes[2]"Folheto do Trailer Inteligente TracKing,", Thermo King, thermoking.com. As frotas que investem em trailers elétricos também se beneficiam das regras municipais de redução de ruídos e das janelas de entrega noturna inatingíveis para unidades a diesel. À medida que as cidades implementam preços de congestionamento e zonas de emissão zero, os operadores enxergam os trailers refrigerados elétricos como uma proteção contra futuras restrições de acesso. Portanto, a convergência do crescimento do comércio eletrônico e das políticas de sustentabilidade consolida equipamentos compactos e movidos a bateria como um nó essencial nas cadeias de frio de próxima geração.

Regulamentações Mais Rígidas de Segurança Alimentar que Exigem Registro e Rastreabilidade de Temperatura

A implementação da FSMA 204 nos Estados Unidos obriga os expedidores a documentar históricos de temperatura de ponta a ponta para alimentos de alto risco. O não cumprimento pode desencadear recalls e penalidades civis que superam os custos incrementais dos equipamentos, impulsionando a adoção de trailers habilitados para telemática capazes de uploads automáticos de dados. A Great Dane agora inclui a telemática FleetPulse como padrão em novos modelos refrigerados, oferecendo alertas em tempo real que simplificam a prontidão para auditorias [3]"FleetPulse Torna-se Padrão nos Trailers Great Dane,", Transport Topics, transporttopics.com. O Regulamento (CE) 852/2004 na União Europeia fundamenta requisitos similares de rastreabilidade, incentivando as frotas a modernizar os trailers legados com sondas Bluetooth e painéis em nuvem. O impulso regulatório beneficia os fornecedores que agrupam hardware, software e relatórios de conformidade em pacotes de assinatura. No longo prazo, os mandatos de registro de temperatura provavelmente se harmonizarão globalmente, criando uma especificação de base crescente para cada participante do mercado de trailers refrigerados.

Migração para Unidades de Refrigeração de Transporte Híbridas Sem Diesel e Totalmente Elétricas

As novas regulamentações da Califórnia estão acelerando o afastamento das unidades de refrigeração de transporte (URTs) movidas a diesel, pressionando as frotas a adotarem alternativas de emissão zero. As soluções híbridas, exemplificadas pelas unidades avançadas da Carrier que utilizam combustíveis renováveis, estão efetivamente reduzindo as emissões durante essa transição. Embora as URTs totalmente elétricas apresentem menores requisitos de manutenção, elas enfrentam desafios devido à sua dependência de infraestrutura de carregamento. Inovações como reefers movidos a energia solar, que utilizam energia do telhado e energia regenerativa, não apenas ampliam os alcances operacionais, mas também reduzem significativamente os custos de combustível. Com os padrões da Califórnia estabelecendo um precedente nacional, o diesel outrora dominante está cedendo espaço gradualmente para plataformas elétricas escaláveis.

Análise de Dados de Frota Habilitando Manutenção Preditiva e Ganhos de Disponibilidade

A Inteligência Artificial está revolucionando as operações com trailers refrigerados. A IA agora pode prever falhas de componentes ao mesclar dados de sensores em tempo real com registros históricos de manutenção. Essa estratégia prospectiva minimiza os reparos de emergência, salvaguardando a carga sensível à temperatura. Modelos de aprendizado de máquina aprimoram a precisão do inventário e mitigam os riscos de deterioração em instalações de armazenamento a frio. Os operadores de frotas aproveitam a telemetria para monitorar a pressão dos pneus, evitando avarias que poderiam interromper os ciclos de refrigeração. A manutenção preditiva otimiza o agendamento de técnicos, garante a disponibilidade de peças, aumenta a disponibilidade do trailer e gerencia os custos de garantia. Com a telemática tornando-se cada vez mais acessível, mesmo as frotas de médio porte estão adotando plataformas de análise, posicionando as operações orientadas por dados como uma vantagem competitiva fundamental no transporte refrigerado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Prêmio de Custo Inicial de URTs Elétricas/Híbridas Versus Diesel | –1.2% | Global; mais acentuado em mercados emergentes | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Carregamento e Energia de Costa ao Longo de Corredores de Longa Distância | –0.8% | América do Norte e Europa; expansão global | Longo prazo (≥ 4 anos) |

| Escassez Crônica de Motoristas Restringindo a Capacidade Refrigerada | –0.6% | América do Norte e Europa; incipiente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Legislação Volátil de Eliminação Progressiva de HFCs Criando Incerteza Tecnológica | –0.4% | Global; regras específicas por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Prêmio de Custo Inicial de URTs Elétricas/Híbridas Versus Diesel

As URTs totalmente elétricas podem custar de duas a três vezes mais do que as unidades a diesel, estendendo os horizontes de retorno do investimento além de cinco anos para as frotas sem acesso a subsídios. As transportadoras menores que dependem de empréstimos comerciais enfrentam taxas de juros mais elevadas, dificultando o alinhamento do fluxo de caixa. A Wabash National enfrenta o obstáculo por meio de assinaturas de Trailers como Serviço que agrupam hardware, manutenção e telemática em pagamentos mensais, convertendo despesas de capital em despesas operacionais [4]"Folha de Fatos de Trailers como Serviço,", Wabash National Corporation, wabashnational.com. O treinamento de técnicos para manutenção segura de sistemas de alta tensão adiciona custos indiretos, enquanto os preços regionais de eletricidade influenciam o custo total de propriedade. Até que os preços das baterias caiam ou os incentivos se ampliem, o diesel persistirá onde a tributação de combustível e as penalidades por emissões permanecerem modestas.

Infraestrutura Limitada de Carregamento e Energia de Costa ao Longo de Corredores de Longa Distância

As redes de carregamento nacionais projetadas para tratores raramente consideram as cargas de refrigeração dos trailers, forçando as frotas a planejar desvios ou manter backups a diesel em funcionamento. A Performance Food Group instalou 15 Boost Chargers próximos a autoestradas para mitigar a ansiedade de autonomia de sua frota na Califórnia. Mesmo breves atrasos no carregamento arriscam a deriva de temperatura para cargas perecíveis, empurrando os operadores em direção a configurações híbridas que podem alternar para diesel durante o percurso. Centros de distribuição com pedestais de energia de costa podem reduzir drasticamente o funcionamento em marcha lenta, mas as reformas exigem atualizações elétricas que os inquilinos podem resistir a financiar. É necessária uma ampla colaboração com as concessionárias de energia para alinhar os cronogramas de infraestrutura com os mandatos de frotas de emissão zero.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Congelados Encontra o Crescimento dos Resfriados

Os trailers para alimentos congelados controlaram 54,62% do tamanho do mercado de trailers refrigerados em 2025, graças à logística de carnes, frutos do mar e refeições prontas que exigem integridade abaixo de zero. Os operadores justificam sistemas de maior isolamento e de duplo compressor porque os valores das cargas rotineiramente excedem USD 100.000 por carga. Por outro lado, os trailers para alimentos resfriados devem registrar uma CAGR de 8,33% até 2031, à medida que as mercearias on-line e os biológicos farmacêuticos exigem estabilidade entre 2 °C e 8 °C, levando as frotas a investir em revestimentos multizona e evaporadores de resfriamento rápido.

A convergência tecnológica borra as fronteiras: a plataforma Everest da Great Dane permite que os operadores alternem entre os modos congelado e resfriado por meio de compressores de velocidade variável e anteparas móveis. Os mandatos de baixo PAG do CARB favorecem refrigerantes eficazes em uma ampla faixa de temperatura, induzindo os fabricantes de equipamentos originais a projetar sistemas flexíveis. À medida que os prazos de entrega de produtos frescos se encurtam, as transportadoras buscam cada vez mais trailers que possam alternar entre morangos hoje e sorvete amanhã, sem arriscar vazamentos térmicos.

Por Comprimento do Trailer: Liderança em Longas Distâncias Versus Agilidade Urbana

Os trailers com mais de 49 pés detinham 52,05% da receita de 2025, refletindo as economias de escala nas rotas interestaduais onde as docas e os centros de distribuição cruzada se padronizam em torno de ativos de 53 pés. A durabilidade do segmento deve muito à utilização previsível de volume e à redução de viagens por tonelada-milha. Enquanto isso, os trailers de até 28 pés registram a CAGR mais rápida de 8,05% à medida que a logística urbana impõe regras de congestionamento que penalizam veículos de grande porte.

As janelas de entrega municipais preferem veículos capazes de curvas de pequeno raio e acostamento junto à calçada; corpos refrigerados menores, portanto, capturam o tráfego de mercearias eletrônicas e kits de refeição em Chicago, Paris e Cingapura. As frotas híbridas combinam unidades de transporte de 48 pés que abastecem depósitos urbanos atendidos por satélites de 28 pés, ecoando a lógica de transporte aéreo hub-and-spoke. Os fabricantes de equipamentos originais respondem com pacotes de refrigeração modular adaptáveis a diferentes comprimentos de chassi, permitindo que os gerentes de frota consolidem os inventários de peças.

Por Fonte de Energia de Refrigeração: A Incumbência do Diesel Enfrenta a Disrupção Elétrica

As soluções de Motor a Combustão Interna a Diesel representaram 64,35% das remessas de 2025, sustentadas pela infraestrutura de abastecimento madura e pela familiaridade dos técnicos. A previsibilidade dos custos operacionais e o reabastecimento rápido mantêm o diesel atraente em percursos transcontinentais de 4.000 km. No entanto, os sistemas totalmente elétricos devem crescer 11,22% ao ano à medida que os limites de emissões do CARB e da União Europeia se tornam mais rígidos. Incentivos como o HVIP da Califórnia reduzem os custos iniciais, enquanto a densidade das baterias subiu acima de 260 Wh/kg, permitindo 12 horas de resistência ao frio.

As variantes híbridas e criogênicas atendem a mercados de transição; por exemplo, os sistemas de nitrogênio líquido reduzem o ruído para entregas urbanas noturnas, mas enfrentam escassez de postos de reabastecimento. O Advancer da Thermo King eletrifica o compressor, mas retém um gerador Tier 4, oferecendo às transportadoras uma proteção de conformidade até que as redes de carregamento amadureçam. À medida que os preços do lítio se normalizam e a participação de fontes renováveis nas matrizes de energia aumenta, os recálculos de emissões ao longo da vida útil total favorecem as URTs elétricas.

Por Usuário Final: Domínio das Proteínas Encontra o Crescimento Farmacêutico

Carnes e frutos do mar responderam por 38,86% da receita de 2025, impulsionados pela demanda global por proteínas e pelas rigorosas normas de controle de patógenos que exigem pontos de ajuste de −20 °C. A consolidação entre os processadores gera contratos de alto volume que sustentam a utilização dos ativos de frota. Produtos farmacêuticos e ciências da vida, projetados a uma CAGR de 7,05%, estimulam a demanda por precisão de ±2 °C mais telemática 24/7 com trilhas de auditoria, criando latitude de preços para recursos premium.

Os laticínios e os produtos frescos mantêm um crescimento de dígito único médio sustentado por dietas voltadas para a saúde, enquanto padaria e confeitaria requerem capacidade de aumento sazonal para envios de temporada de festas. As diretrizes de GDP da FDA impulsionam os expedidores farmacêuticos a especificar módulos de energia redundantes e análises de abertura de portas. Esses recursos se disseminam para os segmentos de alimentos ao longo do tempo, elevando a base tecnológica geral do mercado de trailers refrigerados.

Análise Geográfica

A América do Norte lidera o mercado de trailers refrigerados com uma participação de receita de 39,15% em 2025, ancorada por robustas rodovias interestaduais, automação de armazéns e regras da FSMA que obrigam registros digitais de temperatura. A demanda central tem uma média de 44.000 unidades por ano, com os pedidos de 2025 se recuperando após uma breve queda em 2024 causada por atrasos nos chassi. As frotas adotam modelos de assinatura e URTs elétricas para satisfazer os scorecards de ESG dos varejistas, enquanto a penetração da telemática supera 70%, habilitando manutenção preditiva e otimização de rotas.

A Ásia-Pacífico registra o crescimento regional mais rápido a uma CAGR de 8,92%, impulsionada por investimentos como o hub de carne vietnamita da JBS no valor de USD 100 milhões e pela rápida urbanização que eleva os gastos per capita com cadeia de frio. As linhas de montagem locais reduzem os direitos de importação, tornando os trailers em conformidade mais acessíveis para as frotas regionais. Os subsídios governamentais na China e na Índia para armazenamento a frio agrícola estimulam indiretamente a demanda por trailers, e as plataformas de transporte por aplicativo experimentam furgões refrigerados de capacidade compartilhada, sinalizando uma potencial convergência modal.

A Europa mantém uma expansão constante à medida que a revisão do Regulamento de Gases Fluorados impulsiona a substituição de sistemas de alto PAG com R404A por refrigerantes naturais como CO₂ e propano, especialmente na Alemanha, França e nos países nórdicos. Os cálculos de custo total de propriedade favorecem os trailers totalmente elétricos em rotas de distribuição densas com energia de costa abundante. Os mercados emergentes na América Latina e na África seguem com projetos de infraestrutura financiados por bancos de desenvolvimento, embora a volatilidade cambial modere o ritmo dos investimentos em frotas.

Cenário Competitivo

Os fabricantes de equipamentos originais estabelecidos, como Wabash National, Great Dane e Utility, comandam reconhecimento de marca e amplas redes de distribuidores. No entanto, o mercado permanece moderadamente fragmentado. A diferenciação estratégica centra-se na telemática, com a Great Dane agrupando sensores FleetPulse que fornecem dados em tempo real de pneus, freios e temperatura. A Wabash National amplia a proposta de valor por meio de Trailers como Serviço, convertendo despesas de capital em uma assinatura gerenciada que inclui manutenção preventiva.

A eletrificação intensifica a rivalidade à medida que industriais diversificados como Carrier e Trane Technologies cruzam-polinizam a pesquisa e desenvolvimento de AVAC em aplicações de transporte. As parcerias entre construtores de trailers e especialistas em energia elétrica se multiplicam; a aliança tripartite do TIP Group com SolarEdge e Mitsubishi Heavy Industries é pioneira em carregamento de bateria assistido por energia solar, sinalizando oportunidades de integração vertical. Os desafiantes de médio porte conquistam nichos de refrigeração criogênica ou de célula de combustível de hidrogênio, enquanto os participantes asiáticos aproveitam as vantagens de custo para ganhar participação em mercados sensíveis ao preço.

Os ecossistemas de serviços ganham importância: os fabricantes de equipamentos originais expandem os depósitos de peças e a cobertura de reparo móvel para garantir a disponibilidade, enquanto as plataformas de análise preditiva monetizam dados por meio de contratos baseados em desempenho. A capacidade de conformidade regulatória torna-se um fosso; os fabricantes que conseguem certificar equipamentos nos padrões do CARB, da EPA e de Gases Fluorados da União Europeia fecham contratos de frotas multirregionais. O desenvolvimento de propriedade intelectual inclina-se para o gerenciamento de baterias, compósitos de isolamento térmico e circuitos de refrigerantes de baixo PAG, reforçando a barreira de conhecimento para novos entrantes.

Líderes do Setor de Trailers Refrigerados

Wabash National Corporation

Great Dane LLC.

Utility Trailer Manufacturing Company

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Thermo King, renomada por suas soluções sustentáveis de controle de temperatura no transporte e uma marca-chave sob a inovadora global em clima Trane Technologies, revelou sua mais recente oferta de telemática: o TracKing® Smart Trailer. Esta plataforma promete maior visibilidade sobre a saúde do trailer e as operações de carga. Com base na plataforma de telemática TracKing® Pro existente, a nova plataforma equipa os operadores de frota com um conjunto abrangente de ferramentas para supervisionar trailers, carga e reefers.

- Outubro de 2024: A AAA Trailers revelou uma nova linha de trailers refrigerados desenvolvida para operadores em toda a Austrália. Equipados com tecnologia avançada de refrigeração da Thermo King e com classificações para comboios rodoviários, esses trailers foram projetados para suportar as condições desafiadoras da Austrália, integrando ao mesmo tempo recursos sustentáveis para economias futuras.

Escopo do Relatório do Mercado Global de Trailers Refrigerados

Os trailers refrigerados, também conhecidos como reefers, são veículos de transporte especializados equipados com sistemas de refrigeração para manter condições específicas de temperatura durante o transporte de mercadorias perecíveis, como alimentos e produtos farmacêuticos.

O relatório do mercado de trailers refrigerados cobre todas as novas tendências e desenvolvimentos tecnológicos. O mercado é segmentado com base no tipo de produto (alimentos congelados e alimentos resfriados), usuário final (produtos lácteos, frutas e vegetais, carnes e frutos do mar e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para todos os segmentos mencionados.

| Trailers para Alimentos Congelados |

| Trailers para Alimentos Resfriados |

| Até 28 pés (Pup e Urbano) |

| 29 - 49 pés (Padrão) |

| Acima de 49 pés (Longa Distância / 53 pés) |

| Unidades de Motor a Combustão Interna a Diesel |

| Híbridos Diesel-Elétricos |

| Unidades Totalmente Elétricas / Movidas a Bateria |

| Unidades Criogênicas e de Combustíveis Alternativos |

| Produtos Lácteos |

| Frutas e Vegetais |

| Carnes e Frutos do Mar |

| Produtos Farmacêuticos e Ciências da Vida |

| Padaria e Confeitaria |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto (Classe de Temperatura) | Trailers para Alimentos Congelados | |

| Trailers para Alimentos Resfriados | ||

| Por Comprimento/Capacidade do Trailer | Até 28 pés (Pup e Urbano) | |

| 29 - 49 pés (Padrão) | ||

| Acima de 49 pés (Longa Distância / 53 pés) | ||

| Por Fonte de Energia de Refrigeração | Unidades de Motor a Combustão Interna a Diesel | |

| Híbridos Diesel-Elétricos | ||

| Unidades Totalmente Elétricas / Movidas a Bateria | ||

| Unidades Criogênicas e de Combustíveis Alternativos | ||

| Por Usuário Final | Produtos Lácteos | |

| Frutas e Vegetais | ||

| Carnes e Frutos do Mar | ||

| Produtos Farmacêuticos e Ciências da Vida | ||

| Padaria e Confeitaria | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de trailers refrigerados em 2026?

O tamanho do mercado de trailers refrigerados atingiu USD 7,98 bilhões em 2026, apoiado pela expansão de mercearias no comércio eletrônico e pelas regras mais rígidas de segurança alimentar.

Qual é a taxa de crescimento projetada para os trailers refrigerados?

Espera-se que a demanda global cresça a uma CAGR de 6,55%, elevando a receita para USD 10,96 bilhões até 2031.

Qual segmento de produto lidera as vendas atuais?

Os trailers para alimentos congelados responderam por 54,62% das vendas de 2025 devido ao domínio da logística de carnes e frutos do mar.

Como as regulamentações estão influenciando a tecnologia dos trailers?

Os requisitos de URTs de emissão zero do CARB e a eliminação progressiva de Gases Fluorados da União Europeia estão acelerando a migração para refrigeração elétrica e refrigerantes de baixo PAG.

Quais modelos de financiamento ajudam as frotas a adquirir trailers elétricos?

Modelos de assinatura como o Trailers como Serviço da Wabash National convertem despesas de capital iniciais em despesas operacionais mensais, facilitando a adoção de unidades elétricas de maior custo.

Página atualizada pela última vez em: