Tamanho e Participação do Mercado de Catalisadores de Refinaria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Catalisadores de Refinaria por Mordor Intelligence

Espera-se que o tamanho do Mercado de Catalisadores de Refinaria aumente de USD 5,73 bilhões em 2025 para USD 6,19 bilhões em 2026 e atinja USD 7,82 bilhões até 2031, com crescimento esperado a um CAGR de 4,79% no período de 2026 a 2031. Os programas de conformidade com teor de enxofre vinculam a substituição de catalisadores de hidrotratamento e hidrocraqueamento à regulamentação, e não às oscilações de curto prazo nos preços do petróleo bruto, sustentando uma demanda estável. As adições de capacidade na Ásia-Pacífico e no Oriente Médio estão ampliando o consumo de catalisadores em unidades de refinaria novas e modernizadas. O mercado de catalisadores de refinaria está se deslocando em direção a formulações mais complexas, à medida que as refinarias integram a produção de combustíveis com a produção petroquímica e buscam maiores rendimentos por unidade. Isso está criando uma divisão entre catalisadores de substituição de grande volume, nos quais a escala de fabricação e a confiabilidade do fornecimento são determinantes, e catalisadores de alto desempenho agrupados com ferramentas de monitoramento digital e modelos de serviço baseados em resultados. O mercado é sustentado tanto pela demanda regulatória quanto por ofertas de maior valor orientadas a serviços, mesmo com os padrões de compra dos clientes tornando-se mais seletivos.

Principais Conclusões do Relatório

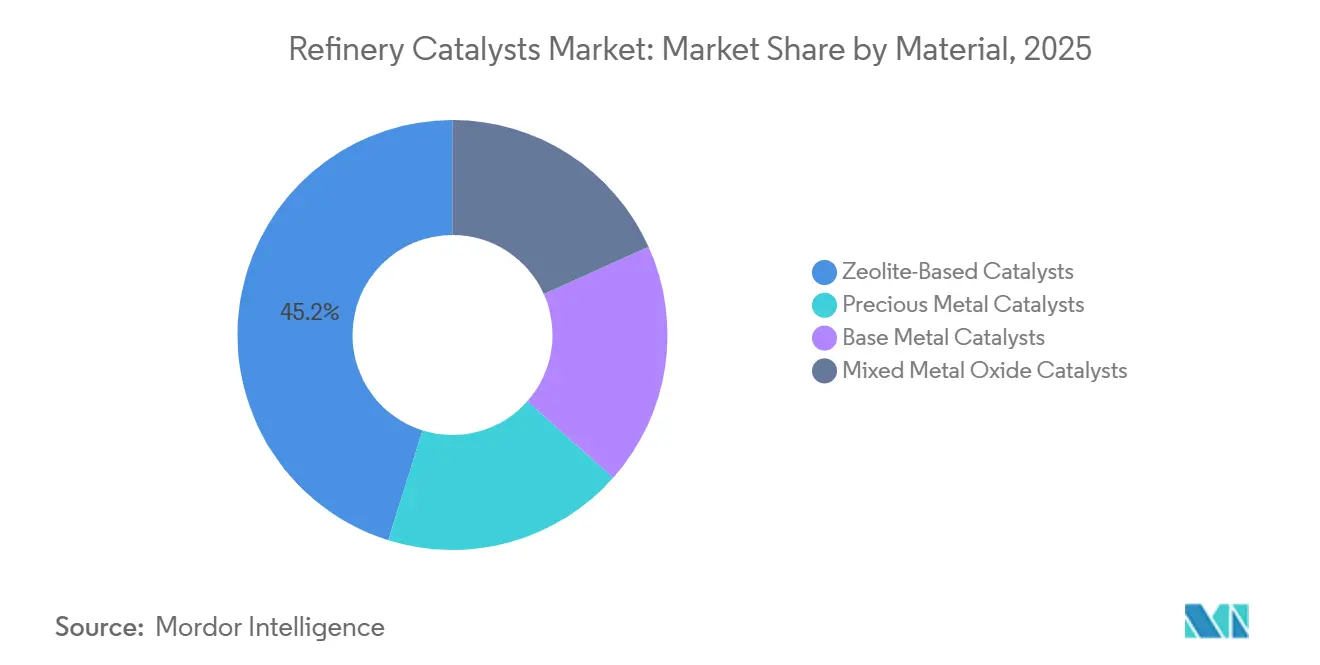

- Por material, os catalisadores à base de zeólita lideraram com uma participação de 45,17% em 2025, enquanto os catalisadores de óxido metálico misto têm projeção de crescimento a um CAGR de 5,52% até 2031.

- Por processo, o craqueamento catalítico em leito fluidizado respondeu por 36,22% da demanda em 2025, enquanto o hidrocraqueamento tem previsão de expansão a um CAGR de 5,84% até 2031.

- Por aplicação, a produção de gasolina respondeu por 38,81% da demanda em 2025, enquanto a produção de combustível de aviação tem projeção de crescimento a um CAGR de 5,66% até 2031.

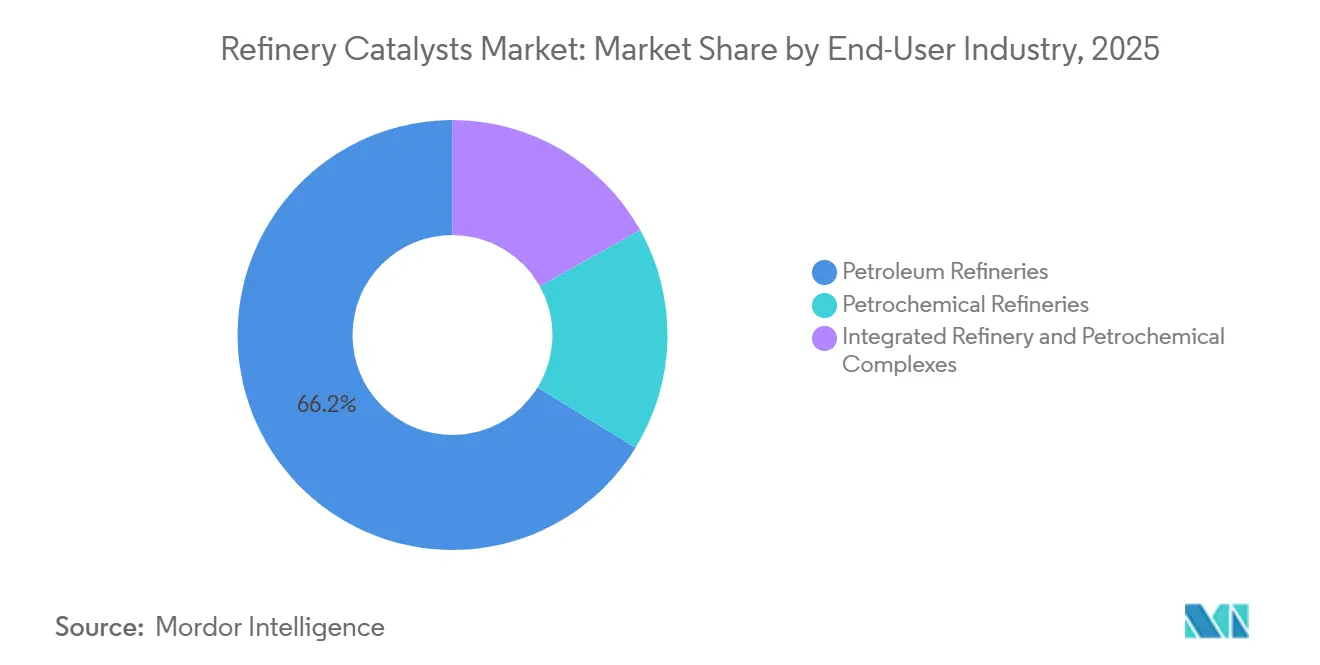

- Por indústria de uso final, as refinarias de petróleo responderam por 66,21% da demanda em 2025, enquanto os complexos integrados de refinaria e petroquímica têm expectativa de crescimento a um CAGR de 5,72% até 2031.

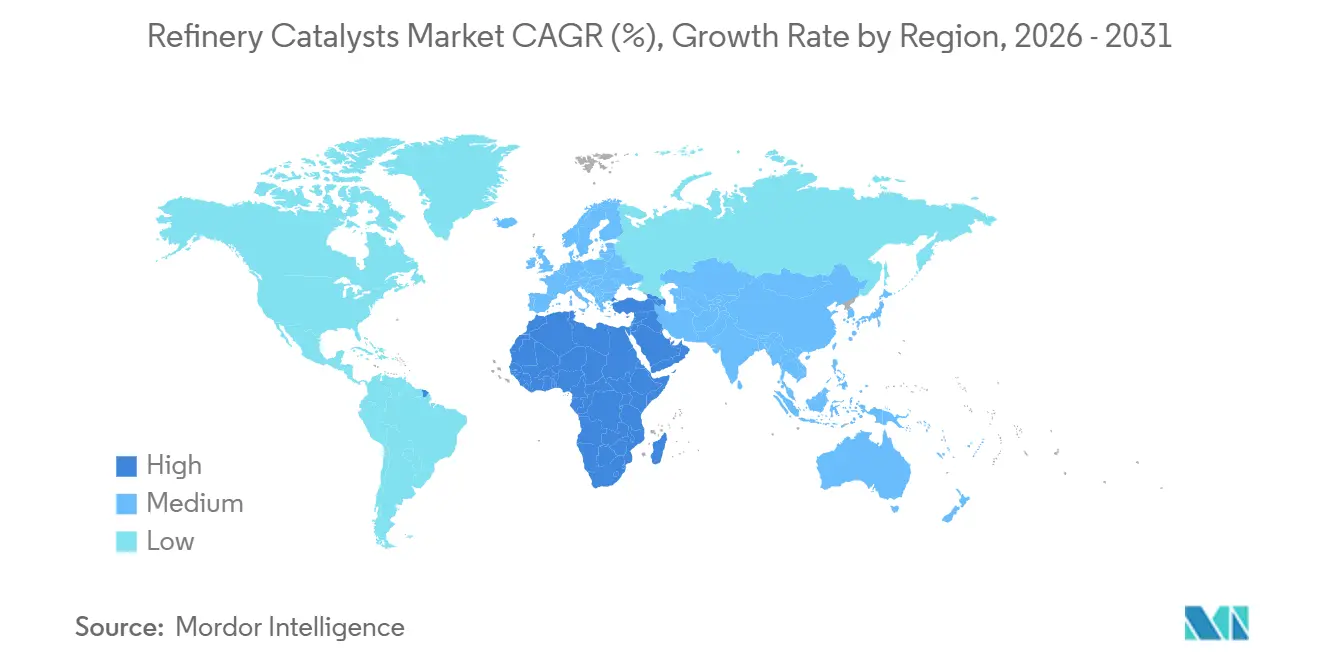

- Por geografia, a Ásia-Pacífico respondeu por 39,11% da demanda em 2025, enquanto o Oriente Médio e a África têm projeção de crescimento a um CAGR de 5,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Catalisadores de Refinaria

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigorização das Regulamentações Globais de Enxofre | +1.5% | Global, concentrado na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Tecnologias de Conversão em Refinarias | +0.9% | Global, com ganhos iniciais no Oriente Médio e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento da Demanda por Produtos de Alto Valor | +0.8% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e a África | Médio prazo (2 a 4 anos) |

| Otimização do Comprimento do Ciclo | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Monitoramento Digital de Catalisadores | +0.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Coprocessamento de Matérias-Primas de Base Biológica | +0.4% | Europa e América do Norte, com adoção emergindo no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rigorização das Regulamentações Globais de Enxofre

As regulamentações de enxofre estão criando um patamar de demanda duradouro para o mercado de catalisadores de refinaria, mantendo as atividades de hidrotratamento, hidrodessulfurização e hidrocraqueamento estreitamente vinculadas aos requisitos de conformidade. O limite de enxofre da Organização Marítima Internacional continua a sustentar a demanda por catalisadores de hidrodessulfurização de alta atividade utilizados na produção de combustível marítimo. Nos Estados Unidos, os padrões de combustível Tier 3 mantêm o teor de enxofre da gasolina abaixo de 10 ppm, sustentando a substituição contínua de catalisadores de hidrotratamento de nafta nos ativos norte-americanos[1]Agência de Proteção Ambiental dos EUA, "Padrões de Emissões e Combustíveis para Veículos Motorizados Tier 3," Agência de Proteção Ambiental dos EUA, epa.gov. O mesmo padrão é evidente na China e na Índia, onde regras mais rígidas de qualidade de combustível e grandes sistemas de refinaria continuam a favorecer formulações de NiMo e CoMo de maior atividade. Essas unidades não podem adiar o uso de catalisadores conformes uma vez que as especificações de combustível sejam aplicadas. Uma nova onda de substituição poderá surgir caso os limites de enxofre sejam reduzidos nas áreas de controle de emissões, ampliando o estímulo regulatório sobre os catalisadores avançados de hidroprocessamento.

Crescimento da Demanda por Produtos de Alto Valor

Uma mudança nos gastos das refinarias em direção a melhor qualidade de produto e maior integração petroquímica também está sustentando o mercado de catalisadores de refinaria. Espera-se que a Ásia responda por 40% das adições globais de capacidade de unidades de destilação de petróleo bruto entre 2026 e 2030, e somente a Índia deverá adicionar cerca de 2,3 milhões de barris por dia de capacidade de refino até 2030. Essa escala de investimento aumenta a demanda por catalisadores nas unidades de craqueamento, tratamento e conversão, e não apenas em uma única área de processo. O combustível de aviação é a aplicação de crescimento mais rápido no relatório, refletindo tanto a recuperação da aviação quanto o impulso para apoiar a mistura de combustível de aviação sustentável por meio dos sistemas de refinaria existentes. Os complexos integrados de refinaria e petroquímica também estão crescendo mais rapidamente do que os usuários finais convencionais, exigindo que os fornecedores melhorem simultaneamente os rendimentos de propileno, etileno e combustíveis. O mercado de catalisadores de refinaria está, portanto, se deslocando em direção a clientes que valorizam a profundidade de formulação e a otimização específica para a refinaria em detrimento do fornecimento padrão de substituição.

Monitoramento Digital de Catalisadores

O monitoramento digital de catalisadores está se tornando mais comercial, deslocando o mercado de catalisadores de refinaria em direção à competição orientada a serviços. Em maio de 2026, a Ketjen firmou parceria com a Imubit para lançar inteligência de catalisadores em tempo real por meio do portal iKet Connect, vinculando os dados operacionais da refinaria aos modelos de formulação da Ketjen e às entradas laboratoriais. Isso oferece às refinarias uma visão mais clara das condições do catalisador, do momento de substituição e do desempenho em nível de unidade, em comparação com a revisão manual periódica. Um estudo de 2025 publicado no International Journal of Applied Mathematics demonstrou que o agendamento de catalisadores baseado em aprendizado de máquina pode combinar sensoriamento suave, previsão de vida útil e otimização prescritiva para manter a estabilidade do processo em execuções simuladas. Como resultado, o mercado de catalisadores de refinaria está vendo os fornecedores gerarem receita recorrente a partir do suporte de desempenho, além dos volumes físicos de substituição. Essa dinâmica também eleva os custos de troca, pois o histórico de dados associado à plataforma de um fornecedor passa a integrar a proposta de valor operacional.

Coprocessamento de Matérias-Primas de Base Biológica

O coprocessamento de matérias-primas de base biológica em unidades existentes de hidrotratamento e hidrocraqueamento está adicionando uma nova camada de demanda ao mercado de catalisadores de refinaria. A Organização da Aviação Civil Internacional (OACI) identifica o coprocessamento como uma rota de menor capital para a produção de combustível de aviação sustentável, apoiando o interesse em sistemas de catalisadores capazes de processar óleos de cozinha usados, gorduras animais e outros insumos renováveis. A Ketjen desenvolveu seu portfólio de catalisadores ReNewFine para se adequar aos hidrotratadores existentes, mantendo o comprimento do ciclo e o desempenho de rendimento. Um estudo de 2025 publicado na Environmental Science & Technology constatou que o coprocessamento de intermediários de base biológica em refinarias de petróleo pode ser uma rota econômica para a produção de combustível de aviação sustentável certificado. Um estudo de 2026 publicado na Fuel observou que os derivados de fenol no bio-óleo de pirólise continuam difíceis de processar no coprocessamento convencional sem um pré-tratamento mais profundo, destacando um desafio de formulação à frente. O mercado de catalisadores de refinaria está, portanto, vendo surgir tanto uma oportunidade de crescimento quanto uma barreira técnica a partir da mesma tendência em direção às matérias-primas renováveis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Metais Preciosos e Metais de Base | -0.8% | Global, concentrado em regiões dependentes de metais do grupo da platina importados | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Qualificação | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Desaceleração do Capex em Mercados Maduros | -0.4% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Requisitos de Desempenho Específicos por Unidade | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Metais Preciosos e Metais de Base

O mercado de catalisadores de refinaria enfrenta pressão financeira imediata decorrente das oscilações de preços dos metais do grupo da platina e de outros metais utilizados em catalisadores. Os catalisadores de reforma e hidroisomerização são particularmente expostos devido à sua dependência de sistemas de metais de alto valor, o que pode alterar a economia de aquisição. Quando os preços dos metais sobem, as refinarias tendem a aumentar a regeneração, recuperar o metal e reutilizar o catalisador existente antes de se comprometer com novas compras. Essa abordagem protege os orçamentos dos clientes, mas limita a demanda por novos volumes de catalisadores nas linhas de produtos afetadas. Como resultado, o mercado enfrenta simultaneamente uma compressão de margens no lado do fornecedor e um risco de timing de compra no lado da refinaria. Essa pressão é mais pronunciada em aplicações nas quais os clientes têm flexibilidade para estender a vida útil do ciclo ou recuperar valor dos estoques de catalisadores gastos.

Longos Ciclos de Qualificação

As novas formulações de catalisadores enfrentam uma barreira no mercado de catalisadores de refinaria, pois a aprovação comercial em nível de unidade pode levar de 12 a 36 meses. Cada unidade de refinaria possui sua própria matéria-prima, perfil de pressão, faixa de temperatura, metalurgia e histórico operacional, o que significa que uma formulação bem-sucedida em um local não se transfere automaticamente para outro. Isso retarda a conversão de receita para novos entrantes e confere aos fornecedores estabelecidos uma vantagem por meio de bibliotecas de produtos pré-qualificados. Consequentemente, a parcela da base instalada aberta à substituição a cada ano é menor do que o total da base sugeriria. As refinarias geralmente preferem um perfil de desempenho conhecido ao gerenciar riscos de conformidade e tempo de atividade, mesmo quando alternativas parecem atraentes no papel. A inovação continua sendo importante, mas os ganhos comerciais tendem a se materializar lentamente, a menos que o fornecedor já tenha um histórico estabelecido com o cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Catalisadores de Zeólita Ancoram a Demanda em Meio ao Impulso dos Óxidos Mistos

Os catalisadores à base de zeólita detinham 45,17% da participação do mercado de catalisadores de refinaria em 2025, tornando-os a categoria de material dominante. Sua posição reflete forte seletividade no craqueamento catalítico em leito fluidizado (FCC), particularmente para a produção de gasolina e propileno na base instalada global de refinarias. O mercado de catalisadores de refinaria continua a depender de sistemas de zeólita porque eles se alinham com a escala, a severidade e os padrões de regeneração das grandes unidades de craqueamento. Um estudo de 2025 publicado na Advances in Industrial and Engineering Chemistry constatou que as estruturas hierárquicas de ZSM-5 melhoraram a atividade catalítica para moléculas de hidrocarbonetos maiores em comparação com as formas microporosas convencionais. Isso é relevante porque as refinarias buscam maior desempenho de craqueamento sem se afastar das famílias de zeólitas comprovadas.

Os catalisadores de metais preciosos continuam sendo importantes para a reforma e a hidroisomerização, onde as metas de aumento de octanagem e qualidade do produto são exigentes. Os catalisadores de metais de base construídos em torno de cobalto, molibdênio, níquel e tungstênio também continuam sendo essenciais nas unidades de hidroprocessamento, com a demanda se deslocando para sistemas de níquel-molibdênio (NiMo) mais ativos para matérias-primas mais pesadas e com maior teor de enxofre. O mercado de catalisadores de refinaria também está registrando crescente interesse em catalisadores de óxido metálico misto, com previsão de expansão a um CAGR de 5,52% até 2031. Esses sistemas são valorizados por combinar sítios ácidos, comportamento redox e estabilidade térmica de maneiras que se adequam às operações integradas de refinaria e petroquímica. Um estudo de 2025 publicado na ChemCatChem sobre materiais HY, HBETA e HZSM-5 modificados com lantânio demonstrou como as formulações híbridas podem apoiar a dessulfurização seletiva de gasolina em risers de FCC. O mercado de catalisadores de refinaria está, portanto, se deslocando em direção a materiais que não se encaixam perfeitamente em uma única categoria tradicional, à medida que as refinarias buscam cada vez mais desempenho multifuncional da mesma família de catalisadores.

Por Processo: O FCC Mantém a Liderança Enquanto o Hidrocraqueamento Apresenta Crescimento Mais Rápido

O craqueamento catalítico em leito fluidizado respondeu por 36,22% da demanda em 2025, tornando-o o maior segmento de processo no mercado de catalisadores de refinaria. Sua liderança reflete a escala das instalações de unidades de FCC e a adição e retirada contínua de catalisadores incorporadas à operação normal. O mercado de catalisadores de refinaria depende fortemente do FCC porque ele continua sendo uma rota importante para a produção de gasolina e propileno em sistemas de refino complexos. A BASF reforçou essa posição em maio de 2026 ao inaugurar um novo centro de pesquisa e desenvolvimento aplicado para catalisadores de FCC em Attapulgus, Geórgia, adjacente à sua maior instalação global de fabricação de catalisadores de refinaria[2]BASF SE, "A BASF Impulsiona a Inovação em Catalisadores de Refinaria com Novo Centro de P&D em Attapulgus, Geórgia," BASF SE, basf.com. Esse movimento indica que os fornecedores continuam a ver valor no aprimoramento das formulações de FCC para óleos pesados convencionais e correntes de alimentação de menor teor de carbono.

O hidrotratamento e a reforma catalítica continuam a representar grandes volumes de suporte, com sistemas de NiMo e CoMo dominando as aplicações de tratamento e sistemas de platina sobre alumina ancorando as necessidades de reforma. O hidrocraqueamento é o processo de crescimento mais rápido no mercado de catalisadores de refinaria, com um CAGR de 5,84% até 2031, sustentado pela demanda por diesel de ultrabaixo teor de enxofre, querosene de grau de aviação e bases lubrificantes a partir de matérias-primas mais pesadas. Esse crescimento está atraindo atenção porque o desempenho do hidrocraqueamento depende do equilíbrio entre craqueamento e hidrogenação, o que eleva o valor comercial da qualidade da formulação. O mercado de catalisadores de refinaria também desempenha um papel menor, mas estratégico, nos catalisadores de isomerização e alquilação, à medida que as refinarias continuam a exigir componentes de mistura de alta octanagem sob regulamentações mais rígidas de qualidade de combustível. A demanda por processo está, portanto, distribuída entre grandes unidades de conversão estabelecidas e aplicações especiais premium, favorecendo fornecedores capazes de suportar sistemas de commodities de alto rendimento enquanto mantêm margens em unidades tecnicamente exigentes.

Por Aplicação: A Gasolina Mantém a Escala Enquanto o Combustível de Aviação Expande Mais Rapidamente

A produção de gasolina respondeu por 38,81% da demanda em 2025, tornando-a a maior aplicação no mercado de catalisadores de refinaria. Isso reflete o tamanho do pool de combustível para motores existente e os requisitos de catalisadores associados ao hidrotratamento, ao FCC e à reforma catalítica em toda a frota global de refinarias. O diesel permaneceu como a segunda maior aplicação e continuou a exigir gastos significativos com catalisadores em hidrotratamento e hidrocraqueamento, particularmente em mercados que aplicam especificações de teor de enxofre muito baixo. Os lubrificantes e as matérias-primas petroquímicas permaneceram menores em volume, mas sustentaram preços premium de catalisadores porque suas especificações de produto são mais estreitas e menos tolerantes.

O combustível de aviação é a aplicação de crescimento mais rápido no mercado de catalisadores de refinaria, com um CAGR de 5,66% projetado até 2031. Isso reflete o efeito combinado da recuperação do tráfego aéreo e da necessidade de desenvolver rotas práticas para o combustível de aviação sustentável por meio dos ativos de refino existentes. A Organização da Aviação Civil Internacional (OACI) identificou o coprocessamento como um caminho de menor capital para a produção de combustível de aviação sustentável baseado em refinarias, apoiando diretamente a demanda por catalisadores nas unidades de hidroprocessamento. Um estudo de 2025 publicado na Environmental Science & Technology também constatou que o coprocessamento em refinarias de petróleo pode ser uma via certificada econômica para o combustível de aviação sustentável. O mercado de catalisadores de refinaria está, portanto, vendo o combustível de aviação se transformar de um produto de destilação padrão em um segmento de demanda premium de catalisadores com requisitos distintos de seletividade e carga metálica. Outras aplicações continuarão a crescer, mas o combustível de aviação agora exerce um impulso incremental mais forte sobre os sistemas avançados de hidroprocessamento.

Por Indústria de Uso Final: Refinarias de Petróleo Lideram Enquanto Complexos Integrados Aceleram

As refinarias de petróleo responderam por 66,21% da demanda em 2025, conferindo-lhes a maior posição de usuário final no mercado de catalisadores de refinaria. Sua liderança reflete a escala da infraestrutura de refino convencional na Ásia-Pacífico, na América do Norte e no Oriente Médio, bem como o número de unidades consumidoras de catalisadores em uma refinaria de complexidade total. O mercado de catalisadores de refinaria depende desses operadores porque eles compram em processos de craqueamento, tratamento, reforma e suporte, e não em uma única aplicação restrita. As refinarias petroquímicas permanecem um segmento menor, mas tecnicamente exigente, particularmente em unidades projetadas para a produção de etileno, propileno e aromáticos. Essa base de clientes tende a priorizar o desempenho especializado de formulação e o controle do portfólio de produtos em detrimento do simples volume de substituição.

Os complexos integrados de refinaria e petroquímica têm projeção de crescimento a um CAGR de 5,72% até 2031, tornando-os a categoria de usuário final de crescimento mais rápido no mercado de catalisadores de refinaria. Esse padrão reflete uma mudança mais ampla no downstream, na qual as companhias nacionais de petróleo buscam fluxos de receita química paralelamente à produção de combustíveis. Em dezembro de 2024, a Aramco e a ExxonMobil assinaram um acordo-quadro de empreendimento para avaliar a expansão de um novo complexo petroquímico vinculado à refinaria SAMREF em Yanbu, Arábia Saudita. Projetos desse tipo são significativos porque reúnem pacotes de catalisadores para FCC, hidrocraqueamento e reforma em um único local, em vez de distribuí-los por unidades separadas. O mercado de catalisadores de refinaria está bem posicionado para esse grupo de clientes porque os ativos integrados exigem tanto maiores volumes em nível de local quanto metas de desempenho mais complexas. Essa combinação oferece aos fornecedores uma base mais sólida para oferecer suporte técnico de longo prazo e serviços digitais baseados em desempenho juntamente com o fornecimento de formulações.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,11% da participação global do mercado de catalisadores de refinaria em 2025, tornando-se o maior centro de demanda regional. A região lidera em razão de uma combinação de adições de capacidade de refino, especificações de combustível mais rígidas e uma mudança em direção a sistemas integrados de refino e petroquímica. A OPEP espera que a Ásia responda por 40% das adições globais de capacidade de unidades de destilação de petróleo bruto entre 2026 e 2030, com a Índia sozinha esperada para adicionar cerca de 2,3 milhões de barris por dia até 2030. Essa escala fornece uma base sólida tanto para catalisadores de conversão quanto para sistemas de hidroprocessamento orientados à conformidade. O Japão e a Coreia do Sul sustentam a demanda por meio de refino de maior complexidade e integração petroquímica, embora o crescimento do throughput nesses mercados seja mais maduro.

A América do Norte permanece um centro técnico para o mercado de catalisadores de refinaria, pois a conformidade regulatória, a integração de combustíveis renováveis e o trabalho avançado de formulação continuam a impulsionar as atualizações de catalisadores. Os padrões de combustível Tier 3 da EPA mantêm os esforços de redução de enxofre em andamento nos sistemas de produção de gasolina dos EUA. A BASF reforça o papel da região no desenvolvimento de formulações por meio de sua base de pesquisa e fabricação em Attapulgus, que apoiará o desenvolvimento de catalisadores de Craqueamento Catalítico em Leito Fluidizado (FCC) de próxima geração em 2026. A Europa segue um caminho diferente, com gastos de capital em refinarias mais lentos, mas com atividade de catalisadores mais focada em monitoramento digital e coprocessamento de matérias-primas renováveis. A América do Sul representa uma base de demanda mais estável, onde necessidades especializadas de hidroprocessamento em países como o Brasil sustentam o consumo orientado à qualidade, mesmo sem grandes adições de nova capacidade.

O Oriente Médio e a África têm previsão de registrar o CAGR mais rápido do mercado de catalisadores de refinaria, de 5,84%, até 2031. O crescimento é impulsionado pela agenda de expansão downstream da Arábia Saudita, pela estratégia integrada da ADNOC e por um impulso mais amplo para localizar insumos de refino de maior valor. Em abril de 2025, a Axens expandiu sua instalação Axens Catalyst Arabia Limited na Arábia Saudita, tornando-se a primeira empresa a fabricar catalisadores de tratamento de gás de cauda na região, com capacidade de recuperação de enxofre de até 99,9%. Em março de 2026, a Ketjen e a Saudi Aramco Technologies Company assinaram um acordo de desenvolvimento conjunto para codesenvolver catalisadores de FCC de próxima geração para as refinarias da Aramco. Os projetos de refinaria em mercados africanos como Nigéria, Quênia e Tanzânia adicionam uma camada de crescimento de longo prazo, com a demanda regional esperada para se ampliar à medida que os programas de substituição de importações avançam.

Cenário Competitivo

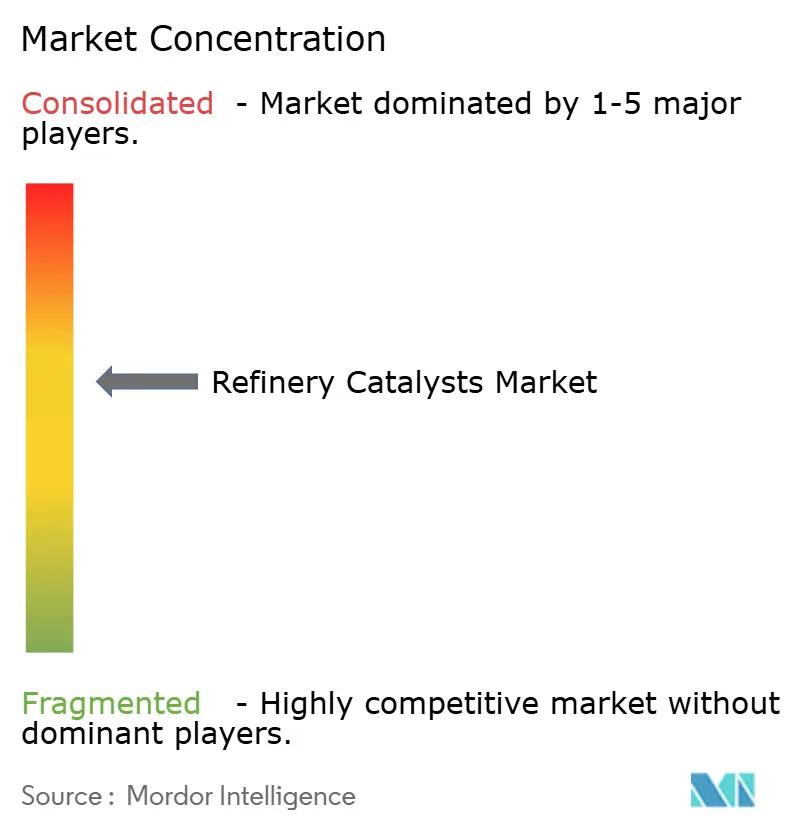

O mercado de catalisadores de refinaria é moderadamente consolidado no nível tecnológico, com BASF, W. R. Grace, Honeywell UOP, Johnson Matthey, Haldor Topsoe e Albemarle formando o principal grupo de fornecedores globais estabelecidos. Suas posições são sustentadas por síntese proprietária de zeólitas, expertise em formulação multimetálica, infraestrutura de testes e longos históricos de qualificação em refinarias. A entrada no mercado é difícil para novos participantes porque a validação de desempenho leva tempo e cada local de cliente tem um perfil operacional distinto. Os fornecedores chineses domésticos estão ganhando terreno em aplicações de FCC focadas em custo para a demanda local, mas os catalisadores de hidroprocessamento de maior desempenho e os catalisadores especiais de reforma continuam a favorecer os incumbentes globais. Como resultado, a concorrência por preço é mais intensa nos segmentos de substituição padrão do que nas categorias de formulação premium.

Desenvolvimentos recentes ilustram como os fornecedores estabelecidos estão se posicionando no mercado. A BASF inaugurou um novo centro de pesquisa e desenvolvimento de catalisadores de craqueamento catalítico em leito fluidizado (FCC) em Attapulgus, Geórgia, em maio de 2026. No mesmo mês, a Ketjen anunciou uma parceria com a Imubit, conectando expertise em catalisadores com otimização em tempo real e monitoramento digital por meio da plataforma iKet Connect. Em março de 2026, a Ketjen também assinou um acordo de desenvolvimento conjunto com a Saudi Aramco Technologies Company, demonstrando como os fornecedores estão utilizando o codesenvolvimento para garantir adoção antecipada nos principais sistemas de refino. Esses movimentos indicam que a concorrência no mercado de catalisadores de refinaria vai além da química dos catalisadores para incluir acesso a dados, otimização em nível de local e integração mais estreita com as decisões operacionais dos clientes.

Oportunidades permanecem no mercado de catalisadores de refinaria para soluções de matérias-primas mistas de base biológica e de petróleo, pois nenhum fornecedor estabeleceu uma posição dominante nessa aplicação emergente. Uma lacuna semelhante existe no gerenciamento integrado de serviços de regeneração, onde o valor continua a se deslocar entre os fabricantes de catalisadores e os provedores terceirizados de regeneração. O acúmulo de dados também está remodelando o cenário competitivo, pois cada unidade monitorada fornece ao proprietário da plataforma um feedback de desempenho aprimorado para recomendações futuras. Isso cria uma vantagem estrutural que os concorrentes exclusivamente focados em formulação não conseguem replicar rapidamente, mesmo quando sua química é forte. Os fornecedores com ferramentas digitais confiáveis, portanto, ganham mais do que uma camada de serviço; eles obtêm maior retenção de clientes e um caminho mais claro para a precificação vinculada ao desempenho. A intensidade competitiva permanece alta, mas os participantes mais fortes estão ampliando sua vantagem por meio de serviços e codesenvolvimento, em vez de depender exclusivamente de suas ofertas de produtos.

Líderes do Setor de Catalisadores de Refinaria

Albemarle Corporation

W. R. Grace and Co.

BASF

Haldor Topsoe A/S

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A BASF inaugurou um novo centro de P&D para o desenvolvimento de catalisadores de FCC em Attapulgus, Geórgia, co-localizado com sua maior instalação global de fabricação de catalisadores de refinaria. O centro concentra-se em pesquisa aplicada sobre formulações de FCC de próxima geração para matérias-primas de menor teor de carbono e circulares, com laboratórios integrados de garantia de qualidade projetados para acelerar a escalonamento tecnológico.

- Maio de 2026: A Ketjen firmou parceria com a Imubit para lançar serviços de inteligência de catalisadores em tempo real por meio do portal iKet Connect, integrando os modelos proprietários de catalisadores e os dados laboratoriais da Ketjen com a plataforma de inteligência artificial de malha fechada da Imubit para unidades de FCC e hidroprocessamento. As implantações piloto estão ativas com clientes na América do Norte e na Europa, com expansão para regiões adicionais planejada para o restante de 2026.

Escopo do Relatório Global do Mercado de Catalisadores de Refinaria

Os catalisadores de refinaria são materiais especializados utilizados no processamento de petróleo para acelerar reações químicas, convertendo petróleo bruto pesado em produtos de alto valor, como gasolina, diesel e matérias-primas petroquímicas. Os principais processos incluem o Craqueamento Catalítico em Leito Fluidizado (FCC), o hidrotratamento e a reforma catalítica, que utilizam catalisadores porosos à base de zeólita ou de metal.

O mercado de catalisadores de refinaria é segmentado por material, processo, aplicação, indústria de uso final e geografia. Por material, o mercado é segmentado em catalisadores à base de zeólita, catalisadores de metais preciosos, catalisadores de metais de base e catalisadores de óxido metálico misto. Por processo, o mercado é segmentado em craqueamento catalítico em leito fluidizado, hidrotratamento, hidrocraqueamento, reforma catalítica, alquilação, isomerização e outros processos de refino. Por aplicação, o mercado é segmentado em produção de gasolina, produção de diesel, produção de combustível de aviação, matérias-primas petroquímicas, lubrificantes e óleos de base e outras aplicações. Por indústria de uso final, o mercado é segmentado em refinarias de petróleo, refinarias petroquímicas e complexos integrados de refinaria e petroquímica. O relatório também abrange o tamanho do mercado e as previsões para catalisadores de refinaria em 16 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Catalisadores à Base de Zeólita |

| Catalisadores de Metais Preciosos |

| Catalisadores de Metais de Base |

| Catalisadores de Óxido Metálico Misto |

| Craqueamento Catalítico em Leito Fluidizado |

| Hidrotratamento |

| Hidrocraqueamento |

| Reforma Catalítica |

| Alquilação |

| Isomerização |

| Outros Processos de Refino |

| Produção de Gasolina |

| Produção de Diesel |

| Produção de Combustível de Aviação |

| Matérias-Primas Petroquímicas |

| Lubrificantes e Óleos de Base |

| Outras Aplicações |

| Refinarias de Petróleo |

| Refinarias Petroquímicas |

| Complexos Integrados de Refinaria e Petroquímica |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Amrica do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Catalisadores à Base de Zeólita | |

| Catalisadores de Metais Preciosos | ||

| Catalisadores de Metais de Base | ||

| Catalisadores de Óxido Metálico Misto | ||

| Por Processo | Craqueamento Catalítico em Leito Fluidizado | |

| Hidrotratamento | ||

| Hidrocraqueamento | ||

| Reforma Catalítica | ||

| Alquilação | ||

| Isomerização | ||

| Outros Processos de Refino | ||

| Por Aplicação | Produção de Gasolina | |

| Produção de Diesel | ||

| Produção de Combustível de Aviação | ||

| Matérias-Primas Petroquímicas | ||

| Lubrificantes e Óleos de Base | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Refinarias de Petróleo | |

| Refinarias Petroquímicas | ||

| Complexos Integrados de Refinaria e Petroquímica | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Amrica do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Catalisadores de Refinaria?

Espera-se que o tamanho do Mercado de Catalisadores de Refinaria aumente de USD 5,73 bilhões em 2025 para USD 6,19 bilhões em 2026 e atinja USD 7,82 bilhões até 2031, com crescimento esperado a um CAGR de 4,79% no período de 2026 a 2031.

Qual material de catalisador lidera a demanda atual?

Os catalisadores à base de zeólita lideraram a demanda, com uma participação de 45,17% em 2025, pois continuam sendo centrais para o craqueamento catalítico em leito fluidizado e para a produção em larga escala de gasolina e propileno.

Qual processo de refinaria está crescendo mais rapidamente até 2031?

O hidrocraqueamento tem previsão de crescimento a um CAGR de 5,84% até 2031, sustentado pela crescente demanda por diesel de ultrabaixo teor de enxofre, combustível de aviação e bases lubrificantes.

Por que o combustível de aviação está se tornando uma área de demanda mais forte por catalisadores?

O combustível de aviação tem projeção de crescimento a um CAGR de 5,66% até 2031, impulsionado pela recuperação da aviação e pelo coprocessamento de combustível de aviação sustentável, que devem criar uma demanda mais forte por catalisadores avançados de hidroprocessamento.

Página atualizada pela última vez em: