Tamanho e Participação do Mercado de Inibidor de Protease Plasmática C1

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

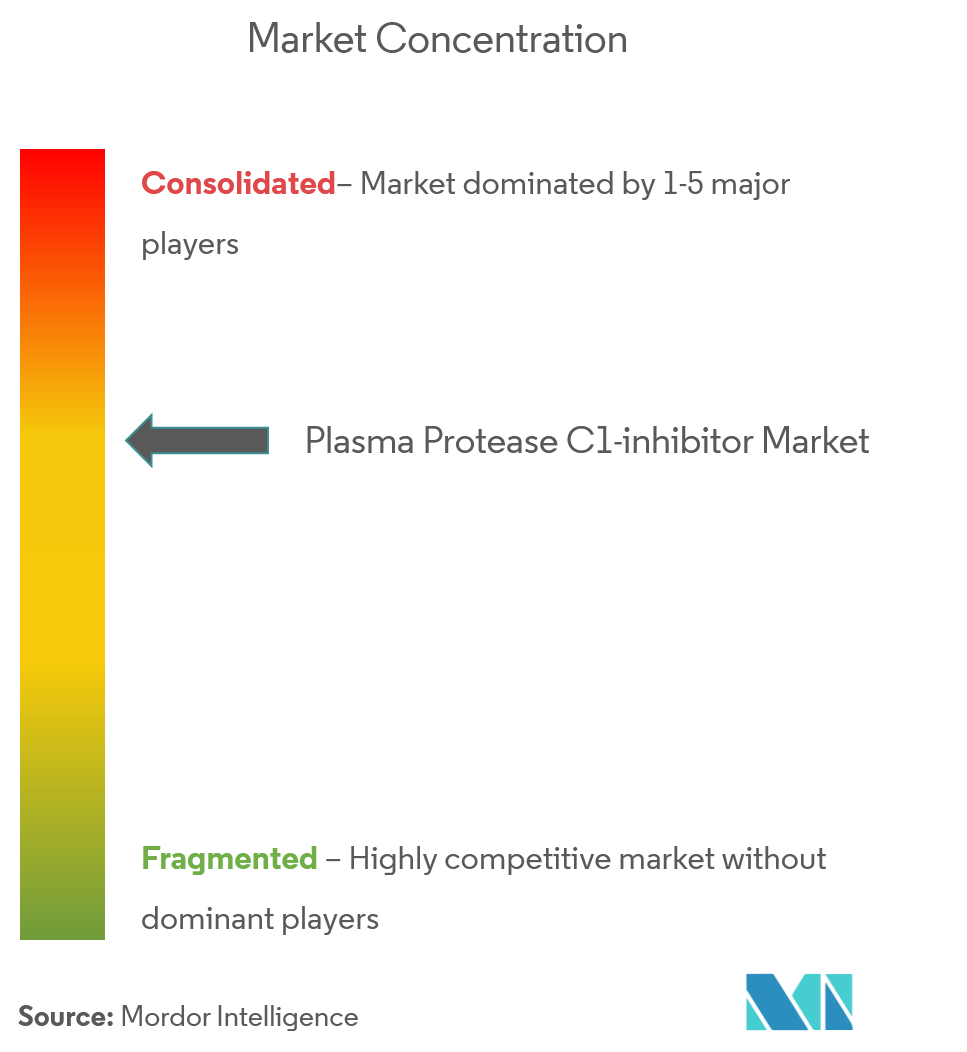

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidor de Protease Plasmática C1 por Mordor Intelligence

O tamanho do mercado de inibidor de protease plasmática C1 deve crescer de USD 4,01 bilhões em 2025 para USD 4,38 bilhões em 2026 e está previsto para atingir USD 6,77 bilhões até 2031 a um CAGR de 9,12% no período de 2026-2031. A forte demanda provém da rápida transição para cuidados preventivos para o angioedema hereditário (AEH), da crescente evidência clínica de que a profilaxia precoce reduz os custos de emergência e do surgimento de produtos orais e subcutâneos que simplificam o autogerenciamento. Incentivos robustos para medicamentos órfãos na América do Norte e na Europa, investimentos contínuos em fracionamento de plasma na Ásia e melhores taxas de diagnóstico adicionam impulso. Ao mesmo tempo, o mercado de inibidor de protease plasmática C1 enfrenta gargalos no fornecimento de plasma e escrutínio de reembolso, fatores que estão levando os fabricantes a diversificar as cadeias de suprimentos, explorar rotas recombinantes e apresentar dossiês de saúde econômica mais claros. Prevalece uma intensidade competitiva moderada porque a pesada conformidade regulatória, a logística de recrutamento de doadores e a expertise em fabricação de biológicos limitam a entrada de novos participantes, mas os ciclos de inovação estão se acelerando à medida que os desenvolvedores competem para introduzir formulações centradas no paciente e novos mecanismos de ação.

Principais Conclusões do Relatório

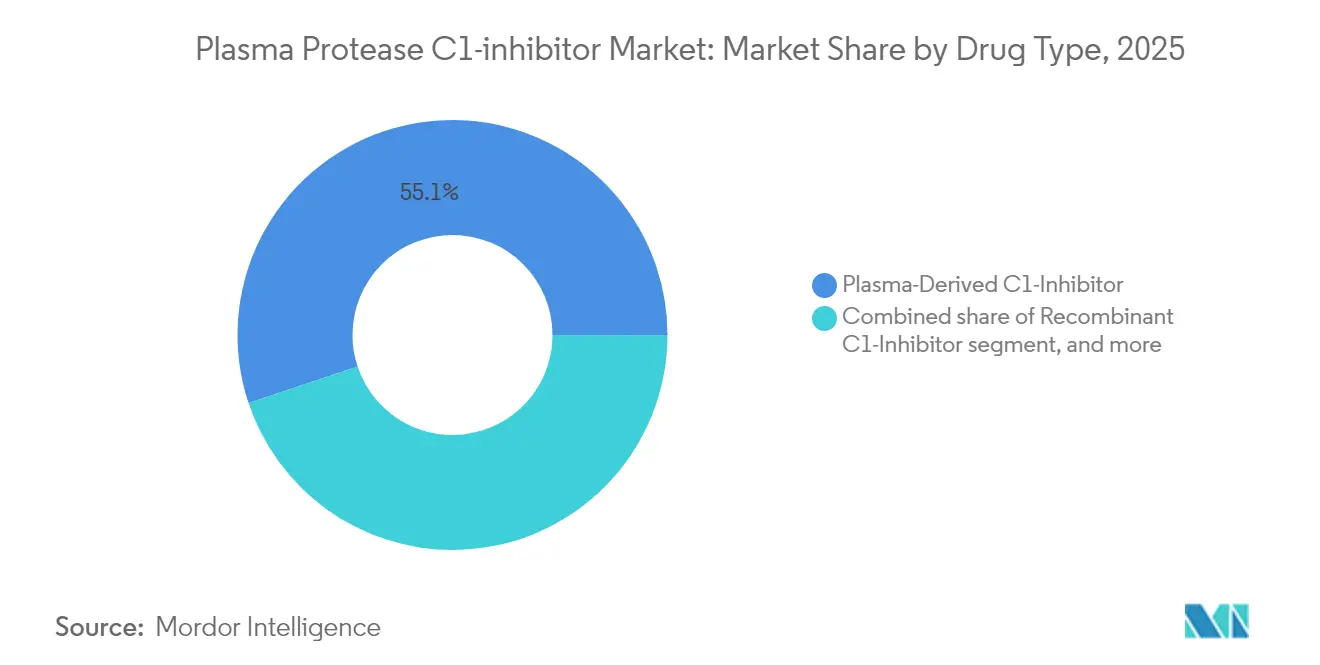

- Por tipo de medicamento, os produtos de origem plasmática lideraram com 55,12% da participação do mercado de inibidor de protease plasmática C1 em 2025, enquanto os inibidores orais de calicreína plasmática estão no caminho para o CAGR mais rápido de 11,02% até 2031.

- Por forma de dosagem, o pó liofilizado deteve 53,70% do tamanho do mercado de inibidor de protease plasmática C1 em 2025; os injetáveis líquidos estão definidos para o maior crescimento a um CAGR de 9,86% até 2031.

- Por via de administração, a terapia intravenosa reteve 56,92% de participação do tamanho do mercado de inibidor de protease plasmática C1 em 2025, enquanto a administração oral é a que cresce mais rapidamente a um CAGR de 12,14% até 2031.

- Por indicação, o tratamento agudo sob demanda capturou 50,88% da participação de receita em 2025; a profilaxia de longo prazo está projetada para expandir a um CAGR de 11,19% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 46,05% das receitas de 2025; as farmácias online registrarão o CAGR mais forte de 11,98% até 2031.

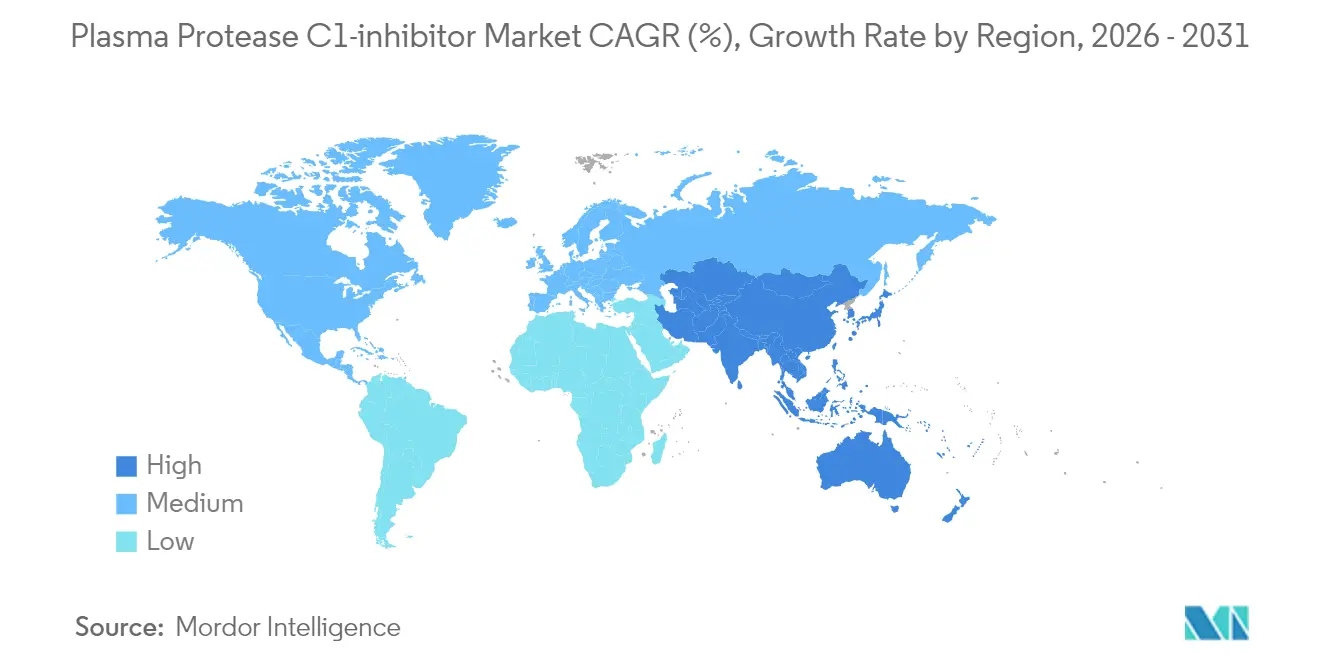

- Por geografia, a América do Norte comandou 44,21% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 10,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inibidor de Protease Plasmática C1

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças Genéticas Raras | +2.1% | Global, concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Aumento das Designações e Incentivos para Medicamentos Órfãos | +1.8% | América do Norte e UE como primários, APAC emergente | Médio prazo (2-4 anos) |

| Aumento dos Gastos com Saúde em Economias Emergentes | +1.5% | APAC como núcleo, transbordamento para MEA | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Fracionamento de Plasma na Ásia | +1.2% | Focado na APAC, especialmente China e Índia | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos na Entrega de Medicamentos Biológicos | +1.0% | Global, liderado por centros de inovação da América do Norte | Curto prazo (≤ 2 anos) |

| Colaborações Estratégicas e Atividades de Fusões e Aquisições entre Empresas Biofarmacêuticas | +0.8% | Global, concentrado nos principais centros farmacêuticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Genéticas Raras

Uma melhor vigilância epidemiológica indica uma prevalência de AEH de 2,67 por 100.000 nos Estados Unidos, traduzindo-se em 9.559 casos diagnosticados até 2024 e reduzindo as lacunas históricas de subdiagnóstico[1]C. Bork et al., "Epidemiologia Atualizada do AEH," Annals of Allergy, Asthma & Immunology, aacipjournals.org. Cada paciente enfrenta custos anuais diretos e indiretos combinados próximos a USD 42.000, valor que os sistemas de saúde visam reduzir por meio de terapias preventivas. A aceitação sistêmica de que a profilaxia precoce reduz as intervenções de emergência está impulsionando programas de adoção sistemática. Além do controle de custos médicos, a melhoria da educação médica e da defesa dos pacientes está aumentando a adesão ao rastreamento em familiares, expandindo a população tratável para o mercado de inibidor de protease plasmática C1. As seguradoras, consequentemente, veem os profiláticos como neutros em termos orçamentários ao longo do tempo, reforçando a demanda por produtos de alto valor.

Aumento das Designações e Incentivos para Medicamentos Órfãos

Em 2024, o FDA dos EUA aprovou múltiplos biológicos para distúrbios mediados pelo complemento e lançou um Centro de Inovação para Doenças Raras que unifica evidências do mundo real com resultados relatados pelos pacientes, encurtando os ciclos de revisão[2]FDA, "Anúncio do Centro de Inovação para Doenças Raras," fda.gov. A opinião científica positiva da Europa para o garadacimabe reflete alinhamento semelhante no acesso acelerado quando uma necessidade não atendida é abordada. Vouchers de revisão prioritária, créditos fiscais e exclusividade de mercado estendida atraem desenvolvedores de médio porte e grandes farmacêuticas igualmente, sustentando um pipeline robusto que moldará o mercado de inibidor de protease plasmática C1 até 2030. Os pagadores, vendo dados de resultados mais claros, mostram maior tolerância para preços premium que mantêm as visitas ao pronto-socorro baixas, particularmente quando os tratamentos podem ser autoadministrados.

Aumento dos Gastos com Saúde em Economias Emergentes

A Administração Nacional de Produtos Médicos da China ampliou sua Lista de Doenças Raras de 121 para 207 condições e apresentou o programa CARE para orientar o desenvolvimento de medicamentos órfãos, incentivando patrocinadores multinacionais e domésticos a apresentar novos dossiês. Os gastos do Sudeste Asiático com biológicos estão se acelerando, ilustrados pelo primeiro local de fracionamento de plasma da Indonésia com capacidade anual de 600.000 litros. Orçamentos públicos, expansão de seguros e apoio filantrópico estão convergindo, aumentando a acessibilidade para terapias avançadas de AEH. Essas dinâmicas ampliam a base endereçável para o mercado de inibidor de protease plasmática C1 em grandes populações anteriormente atendidas apenas esporadicamente.

Expansão da Infraestrutura de Fracionamento de Plasma na Ásia

O novo centro de coleta de Houston da Kamada e a implantação dos dispositivos RIKA pela CSL, que reduzem os tempos de doação em 15 minutos, exemplificam movimentos em todo o setor para aliviar a tensão no fornecimento. A Ásia está seguindo o exemplo, com governos incentivando o fracionamento local para se proteger contra atrasos nas importações. O apelo da Europa por 2 milhões de doadores adicionais sublinha a urgência sistêmica[3]Vox Sanguinis, "Fornecimento de Plasma na Europa," vox-sang.org. As atualizações de capacidade estabilizam a disponibilidade de insumos e tranquilizam os reguladores de que a produção pode atender à demanda prevista para o mercado de inibidor de protease plasmática C1.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Desafios de Reembolso | −1.4% | Global, particularmente agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Fornecimento Limitado de Plasma e Gargalos de Coleta | −1.1% | Global, Europa mais afetada | Longo prazo (≥ 4 anos) |

| Requisitos Regulatórios Rigorosos para Produtos de Origem Plasmática | −0.9% | Global, com maior escrutínio na UE e América do Norte | Médio prazo (2-4 anos) |

| Baixa Conscientização sobre a Doença e Atrasos no Diagnóstico | −0.7% | Mercados emergentes e áreas rurais carentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Desafios de Reembolso

O preço justo mediano para medicamentos órfãos crônicos é de USD 256.000 anuais, de acordo com pesquisas recentes com pagadores. Os obstáculos de autorização prévia em seguradoras como a UnitedHealthcare frequentemente retardam o início da terapia porque os médicos devem documentar a frequência do AEH e a falha de terapia anterior. Em mercados ainda construindo estruturas para doenças raras, as copagamentos permanecem intimidadores, limitando a adoção apesar das diretrizes clínicas. A Lei de Redução da Inflação dos EUA adiciona uma camada extra de negociações de preços que poderia diminuir o apetite por P&D a longo prazo. Esses pontos de atrito pesam coletivamente sobre a trajetória de crescimento do mercado de inibidor de protease plasmática C1.

Fornecimento Limitado de Plasma e Gargalos de Coleta

Os Estados Unidos fornecem cerca de 70% do plasma global, deixando outras geografias expostas a restrições de exportação ou interrupções no transporte. Regulamentações estaduais fragmentadas — por exemplo, as regras rigorosas de Connecticut que deixam o estado com um único centro de doação — reduzem ainda mais a capacidade de coleta. À medida que novas indicações surgem e os volumes de pacientes aumentam, o crescimento da coleta não está acompanhando o ritmo, arriscando escassez. O desequilíbrio persistente pode elevar os preços e encorajar movimentos acelerados em direção a plataformas recombinantes ou transgênicas dentro do mercado de inibidor de protease plasmática C1.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Dominância de Origem Plasmática Enfrenta Inovação Oral

As terapias de inibidor C1 de origem plasmática detiveram 55,12% das receitas de 2025 no mercado de inibidor de protease plasmática C1 graças a longos históricos clínicos e algoritmos de dosagem familiares. Marcas como Berinert e Cinryze permanecem a escolha padrão para cuidados agudos e profiláticos na maioria dos formulários hospitalares. Seus robustos arquivos de segurança tranquilizam os prescritores ao tratar crianças ou mulheres grávidas, duas coortes sob observação rigorosa. Apesar dessa posição estabelecida, a visibilidade do pipeline mostra que os inibidores de calicreína orais se expandirão a um CAGR de 11,02% até 2031, pois eliminam a ansiedade com injeções e se encaixam nos modelos de telessaúde. O ORLADEYO da BioCryst registrou USD 134,2 milhões em vendas no primeiro trimestre de 2025, um aumento de 51% em relação ao ano anterior, validando o apetite do consumidor por opções ingeríveis. Se o sebetralstat obtiver aprovação do FDA em meados de 2025, um segundo produto oral normalizará ainda mais o tratamento não invasivo, provavelmente capturando adolescentes que resistem a agulhas. À medida que a concorrência se amplia, o tamanho do mercado de inibidor de protease plasmática C1 para medicamentos orais poderá ultrapassar USD 1,33 bilhão em 2031, remodelando as divisões de receita sem deslocar completamente os produtos estabelecidos de origem plasmática que ainda cobrem populações especiais.

A diversificação do pipeline vai além da inibição da calicreína. Os inibidores C1 recombinantes agora atingem escala suficiente para precificação comercial, oferecendo vantagens de inativação viral e contornando a dependência de doadores. Os desenvolvedores também testam modalidades de silenciamento gênico que reduzem a liberação de bradicinina a montante, embora o prazo comercial esteja além de 2030. Coletivamente, essas abordagens moderam o crescimento da demanda de plasma a longo prazo, mas as estruturas de custo de fabricação determinarão as margens competitivas. Entre 2025 e 2030, o posicionamento do produto dependerá da frequência de dosagem, da conveniência do dispositivo e dos contratos com pagadores que favorecem desembolsos mensais previsíveis em vez de gastos por ataque.

Por Forma de Dosagem: Liderança do Pó Liofilizado Desafiada pela Inovação

O pó liofilizado garantiu 53,70% das receitas de 2025 no mercado de inibidor de protease plasmática C1 porque a liofilização estende a vida útil e garante estabilidade durante o transporte para clínicas remotas. Os hospitais valorizam a menor carga da cadeia de frio e a opção de manter reservas estratégicas para os departamentos de emergência. No entanto, as etapas de reconstituição prolongam o tempo de administração, especialmente durante ataques laríngeos que exigem rapidez. O HAEGARDA líquido estável da CSL respondeu a essa lacuna oferecendo seringas pré-preenchidas para uso subcutâneo domiciliar, reduzindo a preparação para minutos. À medida que os autoinjetos e os frascos em temperatura ambiente proliferam, as formas líquidas estão previstas para registrar um CAGR de 9,86%, reduzindo a participação do pó.

Os fabricantes de apresentações liofilizadas respondem integrando dispositivos de mistura na agulha e embalagens de frasco único para simplificar os fluxos de trabalho. Avanços paralelos em secagem por spray e matrizes nanoporosas induzidas a vácuo podem encurtar a reconstituição para menos de 15 segundos e restaurar a posição competitiva. No entanto, a conveniência do paciente permanece o critério decisivo de adoção na profilaxia, empurrando os formuladores para soluções líquidas sempre que possível. Ao longo do horizonte de previsão, o ganho de tamanho do mercado de inibidor de protease plasmática C1 proveniente de produtos líquidos poderá adicionar USD 580 milhões, enquanto os pós mantêm relevância em estoques humanitários e ambientes de baixos recursos.

Por Via de Administração: Dominância Intravenosa Cede a Alternativas Centradas no Paciente

A administração intravenosa reteve 56,92% de participação em 2025 porque a intervenção aguda ainda depende da exposição sistêmica rápida que as veias periféricas fornecem de forma confiável. Os médicos de emergência preferem o Berinert intravenoso quando há risco de comprometimento das vias aéreas, dada sua biodisponibilidade quase instantânea. No entanto, pesquisas com pacientes mostram crescente frustração com os desafios de acesso venoso, dor no local de infusão e tempo perdido viajando para centros de infusão. Os regimes de inibidor C1 subcutâneo respondem à conveniência sem sacrificar a eficácia, aumentando a adesão em adultos que enfrentam ataques frequentes. Pesquisas de mercado sugerem que dois terços das novas prescrições de profilaxia na América do Norte agora especificam formulações subcutâneas ou orais, sublinhando uma mudança significativa.

A administração oral, embora hoje seja apenas um único produto comercializado, mostra a curva de adoção mais acentuada. A KalVista projeta vendas de pico de sebetralstat nos EUA de USD 750 milhões, refletindo forte interesse médico em comprimidos sob demanda que os pacientes podem carregar em qualquer lugar. Se a experiência do mundo real reconfirmar o alívio rápido dos sintomas, as diretrizes provavelmente aconselharão manter uma opção de resgate oral junto com a profilaxia, implicando prescrições duplas por paciente e ampliando o mercado de inibidor de protease plasmática C1. A dosagem sem dispositivos também desbloqueia canais de e-farmácia e modelos de fornecimento baseados em assinatura, criando vantagens incrementais de conveniência.

Por Indicação: Tratamento Agudo Lidera enquanto a Profilaxia Ganha Impulso

Os ataques de emergência permaneceram responsáveis por 50,88% das receitas de 2025 dentro do mercado de inibidor de protease plasmática C1 porque o edema laríngeo exige bloqueio farmacológico imediato para evitar asfixia. Os hospitais estocam frascos intravenosos sob protocolos de código de sepse para garantir acesso 24 horas por dia, 7 dias por semana. No entanto, as diretrizes de manejo do AEH agora recomendam profilaxia para pacientes que experimentam mais de um ataque por mês ou qualquer episódio laríngeo, expandindo dramaticamente a coorte elegível. Dados do mundo real mostram que o ORLADEYO reduziu as taxas médias de ataque para 0,50 por mês no dia 90, mantendo os ganhos ao longo de 18 meses.

À medida que as seguradoras adotam a lógica econômica da profilaxia para prevenir internações custosas, a adoção de terapia de longo prazo se acelera. O CAGR de profilaxia de 11,19% sugere que até 2031 os regimes preventivos poderão superar os produtos agudos pela primeira vez, levantando questões sobre o gerenciamento de estoque nos departamentos de emergência. Ainda assim, as formulações agudas permanecem indispensáveis porque ataques de escape ocorrem mesmo sob profilaxia e porque alguns pacientes recusam comprimidos ou injeções diárias. Os fabricantes com visão de futuro, portanto, projetam portfólios de dupla indicação para manter cobertura em toda a jornada do paciente.

Por Canal de Distribuição: Farmácias Hospitalares Lideram em Meio à Transformação Digital

As farmácias hospitalares detiveram 46,05% da receita do mercado de inibidor de protease plasmática C1 em 2025 porque os produtos agudos transitam pelos formulários de internação e requerem gestão da cadeia de frio. Além disso, a dispensação hospitalar garante a captura imediata do reembolso e apoia estratégias de consignação de fornecedores que mitigam o risco de falta de estoque. As clínicas especializadas funcionam como centros secundários, coordenando suítes de infusão e programas de treinamento de pacientes para produtos subcutâneos. No entanto, a expansão da telessaúde e a prescrição eletrônica abriram caminho para o atendimento por correspondência. Espera-se que as farmácias online atinjam um CAGR de 11,98% à medida que as seguradoras fazem parceria com plataformas especializadas digitais para reduzir os custos de distribuição e monitorar a adesão eletronicamente.

Os fabricantes aprimoram esses canais por meio de programas de cuidados integrados. O HAEGARDA Connect da CSL combina educadores de enfermagem, despacho de farmácia e suporte de copagamento, melhorando a continuidade do reabastecimento. À medida que os contratos baseados em valor se expandem, os pagadores provavelmente direcionarão os pacientes estáveis em profilaxia para entrega domiciliar, liberando capacidade hospitalar para cuidados críticos. Com o tempo, a logística direta ao paciente pode remodelar a previsão de demanda, com dados em tempo real informando as execuções de produção e reduzindo o desperdício.

Análise Geográfica

A América do Norte liderou o mercado de inibidor de protease plasmática C1 com uma participação de 44,21% em 2025. Os Estados Unidos impulsionam o volume devido aos incentivos de exclusividade para medicamentos órfãos, ampla cobertura de seguros e capacidade incomparável de coleta de plasma, fornecendo 70% do plasma de origem mundial. O Medicare cobre 89% dos pacientes elegíveis para o ORLADEYO, e os pagadores privados reembolsam tanto os regimes profiláticos quanto os de resgate quando os critérios diagnósticos são atendidos. O Canadá aproveita as alianças de compras pan-canadenses para negociar acesso em nível provincial, enquanto o Seguro Popular do México pilota o reembolso de biológicos de alto custo por meio de esquemas de cofinanciamento estadual.

A Europa permanece a segunda maior região, mas enfrenta déficits de autossuficiência de plasma estimados em dois milhões de doadores, levando os governos a incentivar a coleta doméstica. A revisão contínua do garadacimabe pela EMA exemplifica a abertura do bloco a modalidades de não substituição que poderiam aliviar a demanda de plasma. Alemanha e Reino Unido lideram o uso per capita graças a centros de referência especializados em AEH e redes ativas de pacientes. O reembolso está cada vez mais vinculado a resultados de avaliação de tecnologia em saúde que ponderam a prevenção de visitas ao pronto-socorro e os ganhos de qualidade de vida, favorecendo estratégias profiláticas.

A Ásia-Pacífico é o território de crescimento mais rápido a um CAGR de 10,11%, e sua participação no mercado de inibidor de protease plasmática C1 deve atingir dois dígitos até 2030. A estrutura revisada de doenças raras da China, o programa CARE e a expansão da Lista de Medicamentos Essenciais aceleram as aprovações, enquanto os fabricantes locais investem em fracionamento para garantir o fornecimento fortrea.com. O Japão mantém preços premium por meio de requisitos rigorosos de evidências clínicas, mas os esquemas de via rápida para indicações órfãs pediátricas aceleram a adoção. O Esquema de Benefícios Farmacêuticos da Austrália ampliou seus critérios de reembolso para inibidores C1 profiláticos em 2025, reduzindo os copagamentos e aumentando a adesão. A Índia, auxiliada por sua Política Nacional para Doenças Raras, está financiando importações para pacientes nomeados enquanto os governos estaduais coinvestem em plantas de fracionamento destinadas a reduzir a dependência de importações. Em todo o Sudeste Asiático, grupos de defesa cooperam com plataformas de telemedicina para que pacientes rurais possam obter consultas com especialistas, expandindo os pipelines de diagnóstico que alimentam a demanda regional no mercado de inibidor de protease plasmática C1.

A América do Sul mostra crescimento heterogêneo. O Sistema Único de Saúde do Brasil financia terapias agudas por meio de mandatos judiciais, mas a profilaxia permanece limitada a seguros privados. A ANMAT da Argentina aprovou rapidamente dois produtos subcutâneos no final de 2024, e a Lei Ricarte Soto do Chile agora reembolsa até 100% dos custos de tratamento para doenças catastróficas, abrindo volumes incrementais. O Oriente Médio e a África contribuem com receitas pequenas, mas crescentes, à medida que os estados do Conselho de Cooperação do Golfo integram medicamentos órfãos em sistemas de licitação centralizados e a África do Sul revisa seu projeto de Lei de Seguro Nacional de Saúde para destinar fundos para condições raras.

Panorama regulatório

As terapias com inibidor de C1-protease plasmática são regulamentadas como produtos biológicos, com os inibidores de C1-esterase derivados de plasma sujeitos a controles de elegibilidade de doadores, rastreabilidade e etapas validadas de redução e inativação viral em toda a cadeia de fabricação. Nos Estados Unidos, a FDA lista produtos aprovados de inibidor de C1-esterase que abrangem profilaxia e tratamento agudo, incluindo Cinryze (profilaxia), Berinert (agudo) e HAEGARDA (profilaxia de rotina), enquanto Ruconest oferece uma opção recombinante para crises agudas de angioedema hereditário (AEH).

Na Europa, os produtos inibidores de C1 operam sob supervisão da EMA por meio de vias centralizadas e nacionais, além de requisitos contínuos de farmacovigilância, como relatórios periódicos de atualização de segurança para produtos inibidores de C1-protease plasmática humana (PSUSA). Nas principais regiões, a rotulagem e as especificações de liberação normalmente ancoram a potência em Unidades Internacionais (UI) e enfatizam a segurança contra patógenos e a consistência entre lotes, o que ajuda a manter altas as barreiras de entrada para novos fabricantes e mantém a importância do fornecimento conforme de plasma e da capacidade de fracionamento controlada.

Cenário Competitivo

Especialistas estabelecidos em plasma, empresas integradas de biológicos e empresas de médio porte ágeis coexistem em um ambiente moderadamente concentrado. A CSL Behring aproveita mais de 300 centros de doação na América do Norte, integração vertical desde a coleta até o preenchimento e acabamento final, e um amplo portfólio de doenças raras, ancorando a liderança em inibidores C1 de origem plasmática. A Takeda mantém uma presença formidável por meio do Cinryze e do Takhzyro, registrando crescimento de 29,7% ano a ano em seu segmento de terapias de origem plasmática para JPY 271,4 bilhões em 2025. O ORLADEYO da BioCryst ilustra como um único agente oral pode perturbar a posição estabelecida, gerando receitas esperadas de USD 580-600 milhões em 2025 e projetando lucratividade corporativa um ano antes do planejado.

O sebetralstat da KalVista é o candidato oral sob demanda mais avançado em revisão pelo FDA, e dados pediátricos positivos poderiam desbloquear vantagens de valor vitalício a partir dos dois anos de idade. A ADMA Biologics exemplifica o crescimento por meio de tecnologia de fracionamento diferenciada e contratos de fornecimento de longo prazo, com previsão de vendas de USD 417-425 milhões em 2024. Os participantes emergentes buscam plataformas recombinantes ou transgênicas para contornar as restrições de plasma, enquanto empresas de dispositivos como Ypsomed e West Pharma integram autoinjetos em acordos de codesenvolvimento para fortalecer os incentivos de troca. As alianças estratégicas proliferam: as parcerias de fabricação garantem redundância de preenchimento e acabamento, e os acordos de copromoção aceleram o alcance global sem duplicar as forças de vendas.

A estratégia competitiva está mudando de reivindicações de eficácia para conveniência, confiabilidade de fornecimento e camadas de serviço. As empresas agrupam linhas diretas de enfermagem, aplicativos de monitoramento remoto e portais de assistência financeira para cimentar a fidelidade à marca. A amplitude do portfólio também importa à medida que os pagadores buscam eficiências de contratação; as empresas capazes de negociar em imunologia, hematologia e pneumologia podem trocar descontos por posicionamento mais amplo no formulário. Fusões e aquisições em estágio avançado permanecem plausíveis, especialmente se a penetração do mercado oral corroer os volumes de plasma mais rapidamente do que os ajustes de capacidade de coleta, levando os participantes estabelecidos a adquirir ativos de pipeline para diversificação dentro do mercado de inibidor de protease plasmática C1.

Líderes do Setor de Inibidor de Protease Plasmática C1

CSL Behring LLC

Takeda Pharmaceutical Company Limited (Shire Pharmaceutical Holdings)

Pharming Technologies B.V.

KalVista Pharmaceuticals, Inc.

BioCryst Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade é a expansão do acesso a opções de profilaxia e resgate centradas no paciente que reduzem a dependência da administração intravenosa em ambiente hospitalar, particularmente à medida que pagadores e prestadores de serviços se concentram em evitar visitas de emergência e melhorar a adesão. Essa mudança é sustentada pela adoção de regimes orais e autoadministrados no AEH, junto com o impulso regulatório e clínico para abordagens não substitutivas, como o direcionamento à via do fator XII, que amplia a escolha terapêutica além da tradicional reposição do inibidor de C1.

A confiabilidade do fornecimento e a resiliência da fabricação permanecem um foco fundamental tanto para os segmentos derivados de plasma quanto para os recombinantes. Ações de capacidade, como o fortalecimento do processamento downstream do inibidor de C1 recombinante pela Pharming Group em sua unidade em Oss, Países Baixos, mostram como a robustez de produção está sendo usada para proteger a continuidade e apoiar a expansão geográfica. O trabalho em pipeline também estende a demanda além das indicações clássicas de AEH, incluindo o programa de Fase 3 de inibidor de C1 derivado de plasma intravenoso da Octapharma (OCTA-C1-INH) e o início pela Pharvaris de um estudo de Fase 3 do deucrictibante oral no angioedema adquirido devido à deficiência de inibidor de C1 (AAE-C1INH), alinhando-se ao escopo do relatório.

Desenvolvimentos recentes do setor

- Maio de 2026: A Takeda relatou resultados positivos preliminares do estudo pivotal de Fase 2/3 do TAK-881 na imunodeficiência primária, mostrando comparabilidade farmacocinética em relação ao HYQVIA. Embora fora do AEH, a atualização apoia o investimento contínuo da Takeda em áreas adjacentes de proteínas plasmáticas e plataformas de ação prolongada que simplificam a administração e moldam o posicionamento competitivo em biológicos para doenças raras.

- Junho de 2025: A CSL Behring obteve aprovação da FDA para o garadacimabe (Andembry), um agente profilático subcutâneo mensal que atua sobre o Fator XII ativado para prevenção do angioedema hereditário em pacientes a partir de 12 anos de idade. A aprovação introduz um mecanismo e uma frequência de dosagem diferenciados, aumentando a pressão competitiva sobre opções de profilaxia tradicionais e elevando a conveniência como fator de negociação de contratos e formulários.

- Fevereiro de 2024: A Takeda recebeu aprovação da EMA para uma apresentação adicional em caneta pré-cheia de 2 mL do TAKHZYRO (lanadelumabe) para administração subcutânea em adolescentes e adultos com angioedema hereditário. A expansão do dispositivo apoia a administração domiciliar e está alinhada com a preferência dos pacientes por fluxos de dosagem mais simples, reforçando a mudança do mercado em direção à profilaxia autogerenciada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas globais geradas por terapias usadas para substituir ou inibir a atividade do inibidor de C1 no manejo de pacientes clinicamente diagnosticados, contabilizadas no nível do fabricante e ajustadas para as margens padrão de canal quando relevante.

Exclusões de escopo: excluímos terapias genéticas experimentais, preparações manipuladas em farmácia e cuidados de suporte não medicamentosos que não representem uma venda de tratamento com inibidor de C1.

Visão geral da segmentação

- Por Tipo de Medicamento

- Inibidor C1 de Origem Plasmática

- Inibidor C1 Recombinante

- Inibidores de Calicreína

- Antagonistas do Receptor B2 de Bradicinina

- Inibidores Orais Emergentes de Calicreína Plasmática

- Por Forma de Dosagem

- Pó Liofilizado

- Injetável Líquido

- Por Via de Administração

- Intravenosa

- Subcutânea

- Oral

- Por Indicação

- Profilaxia de Longo Prazo

- Tratamento Sob Demanda (Agudo)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Clínicas Especializadas

- Farmácias Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites médicos e comerciais antes de iniciarmos qualquer modelagem. Recorremos a fontes públicas de saúde, como as bulas e atualizações de segurança da FDA dos EUA, recursos do NIH e da NLM sobre o histórico da doença, e periódicos revisados por pares indexados na PubMed para confirmar como os pacientes avançam do diagnóstico ao tratamento.

Para a construção do dimensionamento, também revisamos estatísticas e fontes de referência, como dados de saúde da OMS, indicadores de saúde da OCDE (quando disponíveis por país) e publicações de ministérios da saúde governamentais para sinais de reembolso e acesso. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram revisados para entender a adoção terapêutica, a exposição geográfica e as mudanças de portfólio, e esses dados foram verificados de forma cruzada com assinaturas pagas que utilizamos para dados financeiros de empresas, consultas de patentes e sinais comerciais no nível de embarque quando ajudavam a explicar variações. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que as fontes documentais não conseguiam explicar claramente, especialmente os padrões de dosagem no mundo real, a dinâmica dos canais e a alternância entre uso agudo e profilaxia. Conversamos com uma combinação de fabricantes, distribuidores especializados, clínicos envolvidos no cuidado do angioedema hereditário e partes interessadas do setor farmacêutico na APAC, EMEA e Américas, para que as premissas pudessem ser confirmadas e ajustadas antes da consolidação dos números finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos C-level: 14% | APAC: 42% |

| Nível médio: 46% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Participantes menores: 18% | Gerentes: 46% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento central começa com a construção de um pool de demanda top-down, no qual as contagens de pacientes diagnosticados e a parcela tratada são convertidas em volumes anuais de terapia por indicação, via de administração e cadência típica de dosagem, sendo então precificadas usando preços médios de venda validados por geografia. Para manter o modelo prático, alguns insumos-chave são monitorados de perto, incluindo as taxas de diagnóstico de angioedema hereditário, a divisão entre uso agudo sob demanda e profilaxia de longo prazo, a participação do uso intravenoso versus oral, os padrões de tamanho de embalagem e utilização de frascos, e o momento de acesso ou reembolso em nível de país.

Após a formação dos totais top-down, são usadas verificações seletivas bottom-up para garantir que os números sejam realistas, como verificações de sanidade de receita dos fornecedores, verificações de canal sobre atividades de estoque e licitações, e pontos de preço amostrados de fontes de aquisição pública ou de referência, quando disponíveis. Quando surgem lacunas para países menores ou áreas com dados limitados, são aplicadas premissas por proxy usando mercados próximos com acesso e prática de tratamento semelhantes, e então o impacto é revisado com o retorno das entrevistas.

A previsão é realizada usando análise de cenários apoiada por relações multivariadas simples, em que variáveis como crescimento do diagnóstico, penetração da terapia e evolução de preços são testadas em trajetórias base, conservadora e de adoção mais rápida. A previsão final é o cenário que melhor se alinha com o que os especialistas esperam para a velocidade de adoção, a expansão de acesso e o mix de produtos ao longo do período de 2026 a 2031.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, começando com testes de consistência interna sobre volumes de pacientes, dosagem implícita e receitas resultantes, para que o modelo não se afaste da realidade clínica. Os resultados são comparados com sinais independentes, como mudanças no mix de tratamento, tendências de desempenho regional relatadas e indicadores comerciais ou de fornecimento, quando relevantes para essa categoria terapêutica.

Se surgir uma grande variação, revisamos os fatores determinantes, reavaliamos as premissas de preço ou penetração e recontatamos as fontes quando necessário para entender o que mudou. Cada relatório passa por uma revisão multietapas por analistas antes da aprovação final, sendo então atualizado anualmente, com atualizações intermediárias acionadas por eventos relevantes, como grandes aprovações, ações de segurança ou movimentos acentuados de preços. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de inibidor de C1-protease plasmática da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar valores de mercado diferentes para essa área terapêutica porque os editores nem sempre contabilizam os mesmos produtos, usos de pacientes e camadas de precificação de forma consistente. A dispersão geralmente é explicada por diferenças no que é incluído no conjunto de tratamento, se os usos agudos e profiláticos são separados de forma clara, e como as moedas e as variações de preço são tratadas entre os países.

Neste estudo, os principais fatores determinantes foram se as classes de medicamentos adjacentes para angioedema hereditário foram agrupadas na mesma categoria, e se os valores foram apresentados como receitas de fabricantes versus um gasto mais amplo no mercado final. As diferenças também aparecem quando uma previsão se inclina de forma agressiva para a adoção da profilaxia sem verificar os limites de diagnóstico e acesso, ou quando a cadência de atualização não capta mudanças recentes no mix entre opções intravenosas e orais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 4,01 bilhões (2025) | |

| Consultoria Global A | USD 0,91 bilhão (2024) | Utiliza uma definição de terapia mais restrita que parece misturar classes de medicamentos e canais selecionados de forma diferente, o que pode subestimar o valor da profilaxia e limitar os níveis de preço captados nos principais mercados. |

| Editora do Setor B | USD 1,80 bilhão (2024) | Fixa o ano-base mais precocemente e pode aplicar uma construção simplificada de penetração e preço, o que pode não captar o efeito das diferenças de frequência de dose e do momento de reembolso entre os países. |

A tabela mostra que a maior parte da diferença vem de escolhas de escopo e de como o preço e o volume são convertidos de pacientes tratados em receitas, e não de pequenas diferenças de cálculo. Quando as classes de medicamentos adjacentes são excluídas e os volumes de uso agudo versus profilaxia são precificados com o momento de acesso específico de cada país, o total resultante permanece rastreável ao pool de demanda tratada, que é a abordagem aplicada internamente aqui pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de inibidor de protease plasmática C1?

O mercado de inibidor de protease plasmática C1 atingiu USD 4,38 bilhões em 2026 e está no caminho para USD 6,77 bilhões até 2031 em uma trajetória de CAGR de 9,12% (2026-2031).

Qual classe de medicamento está crescendo mais rapidamente neste mercado?

Os inibidores orais de calicreína plasmática, liderados pelo ORLADEYO da BioCryst e por candidatos pendentes como o sebetralstat, estão projetados para crescer a um CAGR de 11,02% até 2031.

Por que as restrições no fornecimento de plasma são uma preocupação?

Os Estados Unidos coletam aproximadamente 70% do plasma global, e os sistemas de saúde europeus estimam um déficit de dois milhões de doadores, deixando muitas regiões vulneráveis a interrupções no fornecimento que poderiam restringir a disponibilidade de terapias.

Como a preferência do paciente está moldando o desenvolvimento de produtos?

A demanda por tratamento domiciliar sem agulhas está direcionando a P&D para comprimidos orais e autoinjetos, evidenciada pelo rápido crescimento das vendas de formulações subcutâneas e orais em relação às infusões intravenosas tradicionais.

Qual região deve oferecer a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR de 10,11%, impulsionada pelas políticas expandidas de doenças raras da China, pelo aumento dos orçamentos de saúde e por novas instalações locais de fracionamento de plasma que garantem o fornecimento.

Qual será o impacto das novas aprovações do FDA no cenário competitivo?

A aprovação de 2025 do garadacimabe introduz o primeiro inibidor do Fator XII, enquanto uma decisão positiva sobre o sebetralstat estabeleceria a primeira terapia oral sob demanda, intensificando a concorrência e acelerando a transição para regimes centrados no paciente.

Página atualizada pela última vez em: