Tamanho e Participação do Mercado de Prebióticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

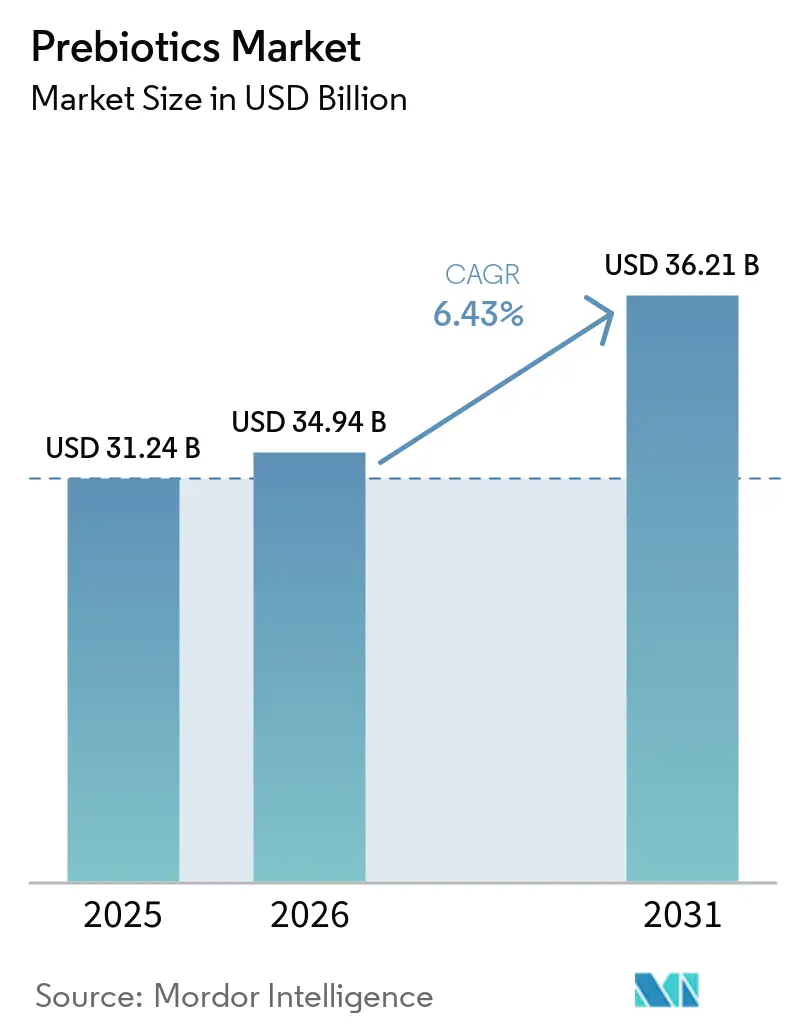

| Tamanho do Mercado (2026) | 34.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

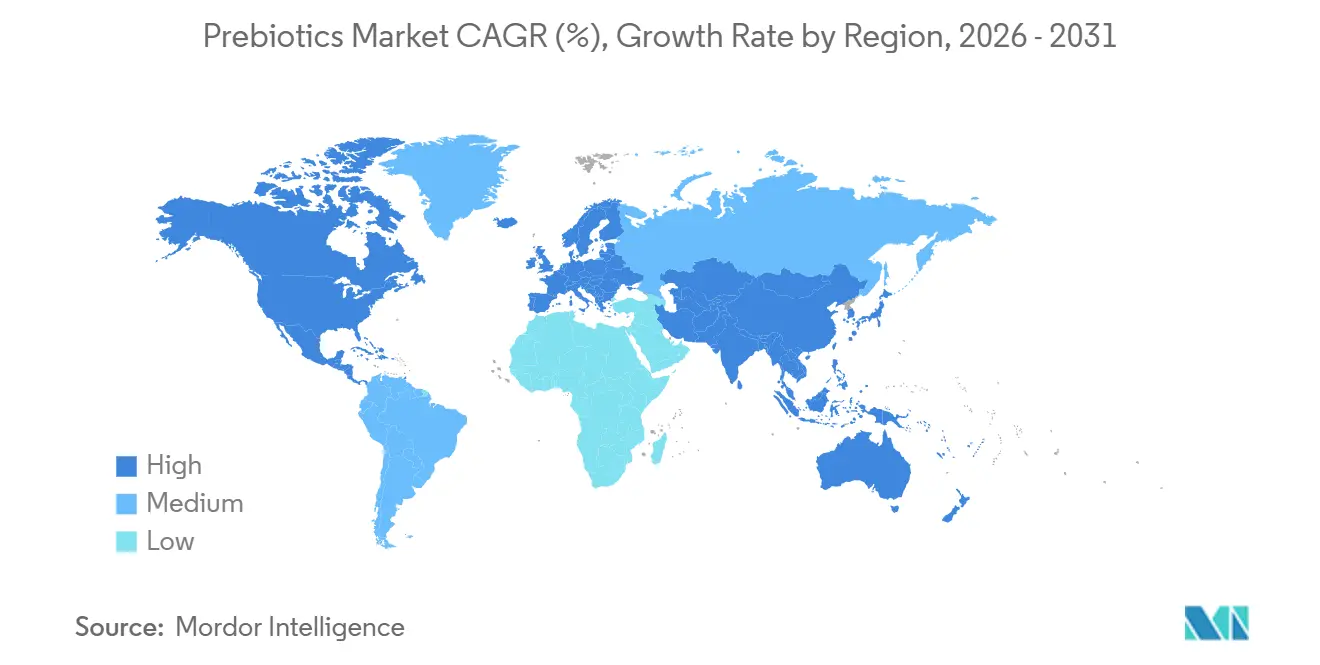

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

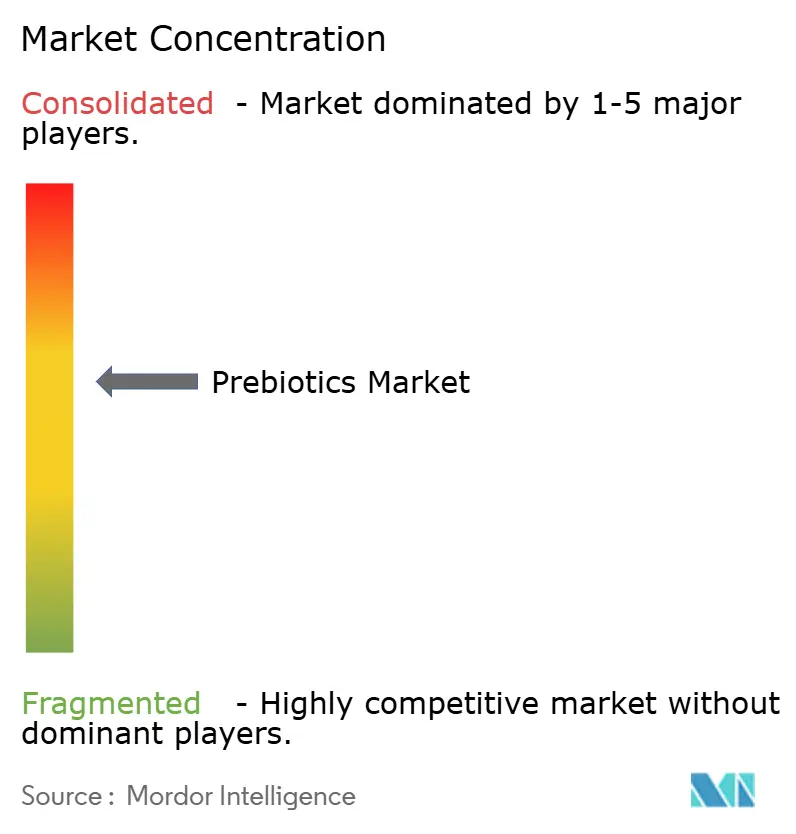

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Prebióticos por Mordor Intelligence

O tamanho do mercado de prebióticos está projetado para expandir de USD 31,24 bilhões em 2025 e USD 34,94 bilhões em 2026 para USD 36,21 bilhões até 2031, registrando um CAGR de 6,43% entre 2026 e 2031. O mercado de prebióticos está sendo impulsionado por um foco mais forte do consumidor em saúde digestiva, bem-estar preventivo e formatos de nutrição cotidiana que se encaixam nos hábitos alimentares normais, em vez do uso ocasional de suplementos. Grandes empresas de alimentos e bebidas também moveram o mercado de prebióticos para categorias de varejo mais visíveis, especialmente por meio do lançamento de refrigerantes prebióticos e de um posicionamento mais amplo de produtos funcionais nos canais de supermercados. A demanda por ingredientes também está se beneficiando da redução de açúcar e da reformulação com rótulos mais limpos, pois fibras como inulina e oligossacarídeos podem apoiar tanto a textura quanto as alegações de saúde intestinal na mesma formulação. O mercado de prebióticos também está atraindo mais investimentos upstream, à medida que empresas de ingredientes e players de nutrição se posicionam para um uso mais amplo em bebidas, nutrição infantil, laticínios, snacks e suplementos. A atividade competitiva permanece ampla em vez de concentrada, com grandes multinacionais, marcas especializadas em suplementos e desafiantes digitais nativas impulsionando diferentes rotas de crescimento.

Principais Conclusões do Relatório

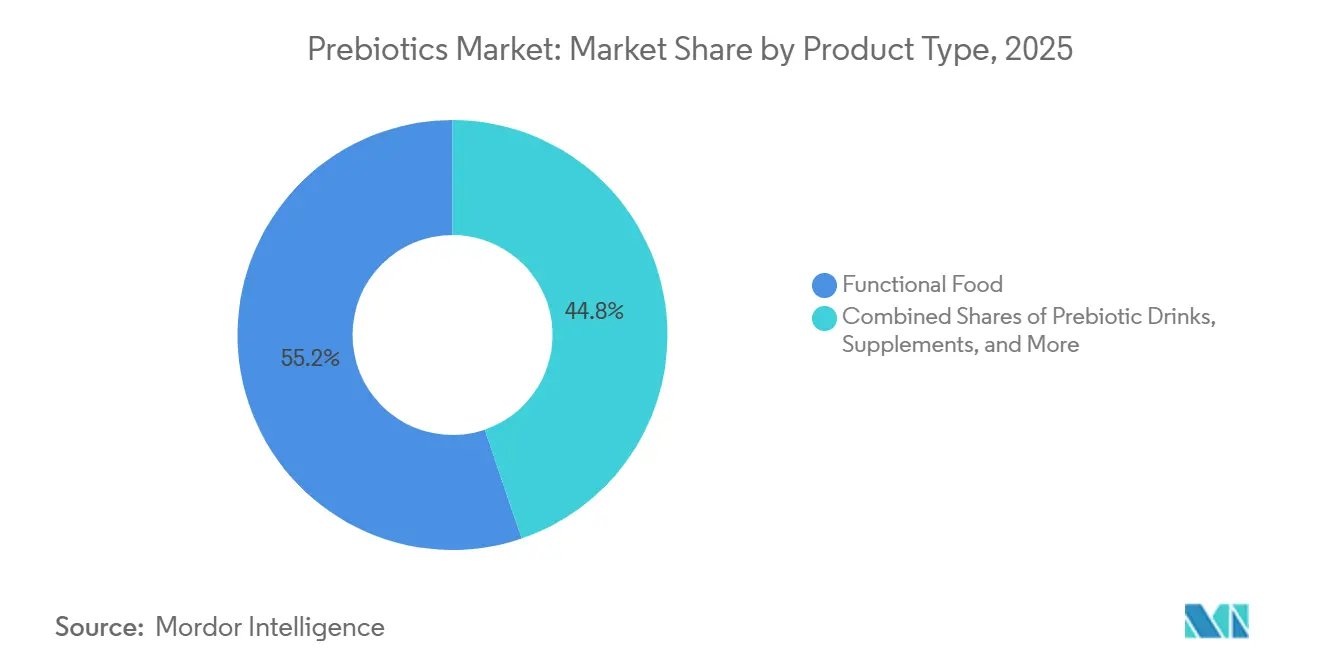

- Por tipo, os alimentos prebióticos detinham 55,21% do mercado em 2025, enquanto as bebidas prebióticas têm previsão de crescer a um CAGR de 7,54% até 2031.

- Por ingrediente, a inulina representou 33,46% do mercado em 2025, enquanto o GOS está projetado para expandir a um CAGR de 7,67% até 2031.

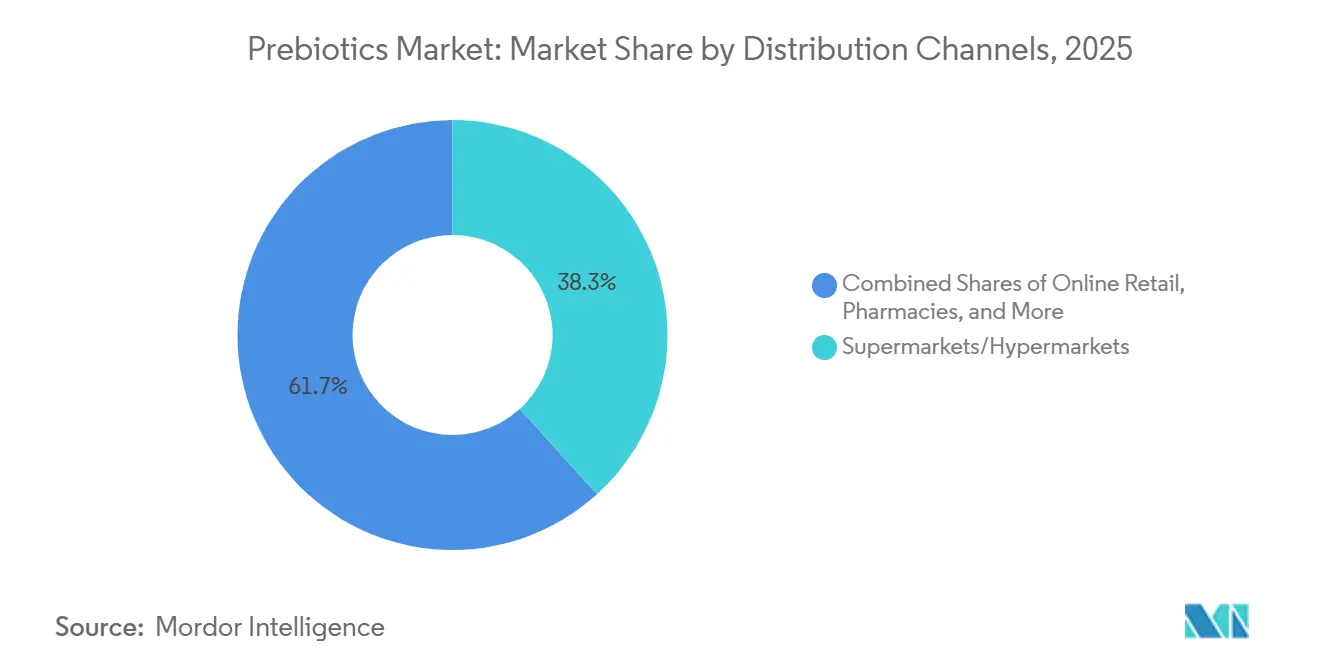

- Por canal de distribuição, supermercados e hipermercados representaram 38,27% do mercado em 2025, enquanto o varejo online está projetado para crescer a um CAGR de 7,78% até 2031.

- Por geografia, a Ásia-Pacífico detinha 38,31% da participação do mercado de prebióticos em 2025, enquanto a América do Norte deve crescer a um CAGR de 8,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Prebióticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Saúde Intestinal e Bem-Estar Preventivo | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Reformulação de Alimentos e Bebidas Funcionais | +1.2% | Global, particularmente América do Norte e UE | Médio prazo (2-4 anos) |

| Premiumização de Produtos de Saúde Digestiva de Marca | +0.8% | América do Norte, Europa Ocidental, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Crescimento do Comércio de Suplementos Direto ao Consumidor | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Preferência por Ingredientes de Rótulo Limpo e Base Vegetal | +0.6% | América do Norte e UE, com crescente expansão para a APAC | Médio prazo (2-4 anos) |

| Inovação de Produtos em Formatos Simbióticos e Direcionados ao Microbioma | +0.5% | Global, ganhos iniciais na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Saúde Intestinal e Bem-Estar Preventivo

A saúde intestinal continua sendo um dos pontos de entrada do consumidor mais fortes para o mercado de prebióticos, pois os compradores estão tratando o equilíbrio digestivo como parte de uma rotina de bem-estar diária mais ampla, em vez de uma resposta de curto prazo ao desconforto. Essa mudança favorece produtos que podem ser consumidos por meio de refeições e bebidas rotineiras, o que mantém o mercado de prebióticos estreitamente ligado a ocasiões regulares de alimentação e bebida, em vez de apenas ao uso especializado de suplementos. No Japão, o sistema de longa data de Alimentos para Usos de Saúde Específicos ajudou a normalizar as alegações de saúde relacionadas ao intestino em alimentos e apoiou a aceitação constante de alimentos funcionais que visam a saúde intestinal[1]Fonte: Agência de Assuntos do Consumidor do Japão, "Alimentos para Usos de Saúde Específicos", Agência de Assuntos do Consumidor do Japão, caa.go.jp. O Japão também continuou a mostrar dinamismo em ingredientes funcionais ligados à fibra alimentar e oligossacarídeos durante 2025, o que reforça a durabilidade da demanda em um mercado de nutrição preventiva estabelecido. O resultado é uma base de demanda menos dependente de preocupações de saúde pontuais e mais alinhada com o comportamento de consumo regular nos canais de varejo de massa.

Expansão da Reformulação de Alimentos e Bebidas Funcionais

A reformulação de alimentos e bebidas é um dos suportes estruturais mais claros para o mercado de prebióticos, pois expande a demanda sem exigir que os consumidores adotem uma categoria inteiramente nova. A PepsiCo impulsionou ainda mais essa tendência ao anunciar a Pepsi Prebiotic Cola em 2025 e, em seguida, ampliar a disponibilidade no varejo em 2026, o que ajudou a mover o posicionamento prebiótico para um formato de refrigerante convencional. A Coca-Cola também entrou na categoria com Simply Pop em fevereiro de 2025, o que demonstrou que as grandes empresas de bebidas veem espaço para alegações prebióticas em produtos de consumo amplamente distribuídos. Cada evento de reformulação em larga escala desse tipo aumenta a demanda upstream por ingredientes, pois fibras que antes eram vendidas principalmente em suplementos começam a circular por volumes muito maiores de alimentos embalados e bebidas. É por isso que o mercado de prebióticos está cada vez mais ligado a estratégias de reformulação em categorias convencionais, como bebidas, laticínios, cereais e nutrição infantil.

Preferência por Ingredientes de Rótulo Limpo e Base Vegetal

As expectativas de rótulo limpo estão moldando o mercado de prebióticos ao pressionar os fabricantes em direção a histórias de ingredientes reconhecíveis, de base vegetal e minimamente processados. De acordo com o relatório da Ingredion de 2025, 56% dos consumidores pagaram mais por ingredientes reconhecíveis nos Estados Unidos[2]Fonte: Ingredion Inc., "Ingredientes de rótulo limpo: De palavra da moda a motor de negócios", ingredion.com. A inulina de raiz de chicória e o FOS de origem natural se beneficiam dessa mudança porque atendem tanto às expectativas de rótulo do consumidor quanto às necessidades de tecnologia alimentar em produtos reformulados. A aquisição da Benicaros pela Ingredion em 2024, uma fibra prebiótica desenvolvida a partir do bagaço de cenoura reaproveitado, também demonstrou que o posicionamento de rótulo limpo pode ser combinado com fornecimento circular e benefícios clinicamente comprovados em uma única plataforma de ingredientes. Essa combinação oferece aos fornecedores um argumento premium mais forte em partes do mercado de prebióticos onde a simples fortificação com fibras não é mais suficiente para se destacar. Também apoia um uso mais amplo em alimentos embalados e suplementos, onde os consumidores buscam cada vez mais familiaridade com os ingredientes, rastreabilidade e alegações de produtos que sejam fáceis de entender.

Inovação de Produtos em Formatos Simbióticos e Direcionados ao Microbioma

Os produtos simbióticos e direcionados ao microbioma estão adicionando uma camada mais clinicamente diferenciada ao mercado de prebióticos, especialmente em suplementos premium e nutrição especializada. Isso é relevante porque os produtos exclusivamente prebióticos nem sempre criam benefícios perceptíveis a curto prazo para os consumidores, enquanto os formatos combinados podem tornar os resultados mais tangíveis e fáceis de explicar. Em 2026, evidências revisadas por pares associaram o simbiótico DS-01 da Seed Health à melhora da recuperação do microbioma após exposição a antibióticos, com aumentos na diversidade bacteriana benéfica e metabólitos como butirato e urolitina A. A Lallemand Health Solutions e a FrieslandCampina Ingredients também relataram maior atividade da microbiota e produção de ácidos graxos de cadeia curta para um conceito simbiótico desenvolvido em torno do Biotis GOS-OP, o que adicionou suporte comercial para formulações direcionadas de maior valor. Esses desenvolvimentos não substituem a demanda convencional por fibras, mas elevam o teto para aplicações premium em todo o mercado de prebióticos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Confusão do Consumidor entre Prebióticos e Probióticos | -0.5% | Global, particularmente Mercados Emergentes | Curto prazo (≤ 2 anos) |

| Limites de Tolerância Digestiva e Sensibilidade à Dosagem | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Alegações de Saúde e Rotulagem entre Regiões | -0.5% | UE, América do Norte | Médio prazo (2-4 anos) |

| Variabilidade de Matéria-Prima e Restrições de Estabilidade de Formulação | -0.2% | Global, cadeias de suprimentos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Confusão do Consumidor entre Prebióticos e Probióticos

O mercado de prebióticos ainda enfrenta um problema básico de educação, pois muitos compradores entendem a saúde intestinal em geral, mas não separam claramente os prebióticos dos probióticos. Essa confusão enfraquece a conversão em produtos prebióticos dedicados e frequentemente empurra os compradores de primeira viagem para formatos simbióticos combinados, em vez de opções autônomas à base de fibras. A nomenclatura dos produtos também agrava o problema, pois algumas marcas destacam nomes de fibras como inulina ou FOS sem explicar o papel funcional, enquanto outras usam a palavra prebiótico sem esclarecer o mecanismo ou a base do ingrediente. Isso cria custos adicionais de marketing e educação para as marcas em todo o mercado de prebióticos, especialmente para os players menores que não têm escala para sustentar o alcance de nutricionistas, programas de conteúdo e suporte repetido de rotulagem. O efeito comercial é um aprendizado mais lento da categoria e uma aquisição de clientes menos eficiente, mesmo enquanto o interesse geral pelo bem-estar digestivo permanece forte.

Complexidade de Alegações de Saúde e Rotulagem entre Regiões

A regulamentação continua sendo uma restrição significativa para o mercado de prebióticos, pois as marcas não podem usar a mesma estratégia de alegações nas principais regiões. Na Europa, o ILSI Europe observou que o termo prebiótico não foi autorizado como uma alegação de saúde autônoma, o que significa que as empresas devem se basear em alegações aprovadas para carboidratos não digeríveis específicos, em vez do conceito científico mais amplo. Um roteiro revisado por pares de pesquisadores ligados à Universidade de Reading e ao ILSI Europe também enfatizou a necessidade de um design de ensaio mais padronizado e de documentação mais robusta compatível com a EFSA antes que uma autorização mais ampla possa ser alcançada. Nos Estados Unidos, a regra final da FDA de 2024 sobre a alegação implícita de teor de nutrientes saudável criou um caminho atualizado, mas também estabeleceu uma transição de conformidade que se estende até 2028[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Atualização da Definição da Alegação Implícita de Teor de Nutrientes Saudável", Registro Federal, govinfo.gov. Esse tipo de variação obriga as empresas multinacionais no mercado de prebióticos a gerenciar simultaneamente múltiplos conjuntos de alegações, arquivos regulatórios e estratégias de comunicação de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Alimentos Prebióticos Lideram enquanto Bebidas Prebióticas Aceleram

Os alimentos prebióticos detinham 55,21% do mercado em 2025, o que manteve esse segmento no centro do mercado de prebióticos, pois os consumidores ainda preferem produtos que se encaixem nas refeições e rotinas comuns. Iogurtes, cereais fortificados, pães e bebidas lácteas funcionais continuam a se beneficiar desse padrão de consumo baseado em hábitos, uma vez que não exigem que o usuário se lembre de uma ocasião separada de suplementação. As bebidas prebióticas são o tipo de crescimento mais rápido, com um CAGR de 7,54% até 2031, e esse dinamismo reflete a visibilidade criada pelos novos lançamentos de bebidas de grandes empresas. A expansão nacional da Pepsi Prebiotic Cola pela PepsiCo em 2026 e o lançamento do Simply Pop pela Coca-Cola em 2025 ajudaram a criar um ponto de entrada familiar para consumidores que talvez nunca tivessem procurado produtos prebióticos no corredor de suplementos. Essa mudança é relevante porque traz o mercado de prebióticos para as prateleiras de bebidas de alto tráfego e normaliza a compra por meio do comportamento de varejo cotidiano.

A posição de liderança dos alimentos também reflete a economia do lado da oferta, e não apenas a preferência do consumidor. Muitos fabricantes podem adicionar inulina ou FOS a alimentos embalados existentes com mais facilidade do que podem construir uma nova marca de suplementos, o que mantém os custos de formulação e a complexidade de distribuição mais baixos. Isso confere aos formatos à base de alimentos uma vantagem duradoura no mercado de prebióticos, mesmo enquanto as bebidas ganham velocidade. A renovação pela Yakult Honsha em 2026 do Yakult 400 e do Yakult 400 LT como alimentos funcionais com rótulo de cuidado imunológico intestinal mostrou como marcas alimentares estabelecidas podem renovar a relevância da categoria sem criar um novo formato do zero. Os suplementos ainda mantêm um papel premium por meio de um posicionamento mais especializado, enquanto os alimentos e a nutrição para animais de estimação permanecem como uma oportunidade de tipo emergente, à medida que a lógica da saúde digestiva se expande para os produtos de animais de companhia.

Por Ingrediente: Inulina Ancora a Base enquanto o GOS Ganha Impulso

A inulina detinha 33,46% do mercado em 2025, conferindo-lhe o maior papel na estrutura de ingredientes do mercado de prebióticos, pois se beneficia de uma cadeia de suprimentos de chicória estabelecida, ampla familiaridade regulatória e uso extenso na formulação de alimentos. Seu valor vem de servir a mais de um propósito, pois pode apoiar a fortificação com fibras, a textura e a substituição de gordura, além do posicionamento de saúde digestiva. O FOS continua a desempenhar um papel de apoio importante em bebidas, nutrição infantil e produtos de calorias reduzidas, onde a doçura e a funcionalidade importam juntas. O GOS é o ingrediente de crescimento mais rápido, com um CAGR de 7,67% até 2031, e esse desempenho está estreitamente ligado a uma maior relevância clínica em fórmulas infantis e ao crescente uso em produtos simbióticos para adultos. Nesse contexto, o GOS é uma das áreas mais claras onde o tamanho do mercado de prebióticos no nível de ingredientes está sendo puxado para cima por aplicações de maior valor orientadas pela ciência, em vez de apenas pela demanda de volume a granel.

Fibras mais novas e sistemas combinados estão ampliando o alcance da inovação em torno do mercado de prebióticos, embora ainda fiquem atrás da inulina em escala. A Lallemand Health Solutions e a FrieslandCampina Ingredients mostraram essa direção com um conceito simbiótico que combinou GOS com cepas probióticas e gerou maior atividade da microbiota em trabalho controlado, o que apoia um posicionamento de maior desempenho para formulações selecionadas. A MSP Starch Products também expandiu a distribuição europeia de seu amido de batata resistente Solnul em 2026, o que aponta para um crescente interesse comercial em plataformas prebióticas não baseadas em inulina. O resultado provável é um cenário de ingredientes em duas velocidades, onde a inulina e o FOS permanecem como os principais volumes de trabalho, enquanto o GOS e outras fibras novas capturam uma demanda mais premium e específica para determinadas condições. Esse padrão mantém o mercado de prebióticos amplo o suficiente para apoiar tanto a reformulação convencional de alimentos quanto estratégias de nutrição clínica mais direcionadas.

Por Canal de Distribuição: Supermercados Mantêm Escala enquanto o Varejo Online Expande Mais Rapidamente

Supermercados e hipermercados representaram 38,27% do mercado em 2025, mantendo-os como o maior canal no mercado de prebióticos, pois os hábitos de compras diárias ainda impulsionam a maioria das compras de alimentos embalados e bebidas funcionais. Sua força é especialmente clara nos corredores de laticínios, cereais e bebidas, onde as alegações prebióticas podem ser adicionadas a produtos que já fazem parte das cestas domésticas regulares. Esse canal também se beneficia de programas de prateleira estabelecidos e da participação de marcas próprias, o que ajuda a ampliar o acesso do consumidor em diferentes faixas de preço. O varejo online é o canal de crescimento mais rápido, com um CAGR de 7,78% até 2031, mostrando como o mercado de prebióticos está se deslocando para modelos de compra recorrente e aquisição de clientes mais direcionada. Esse crescimento está sendo apoiado por assinaturas diretas ao consumidor, descoberta em marketplaces e sites próprios de marcas que podem explicar os produtos de saúde digestiva com mais detalhes do que as prateleiras físicas lotadas.

O crescimento digital também está mudando quem pode competir efetivamente no mercado de prebióticos. Marcas especializadas como The Nue Co., Superguts Prebiotics e Uplift Foods agora podem alcançar os consumidores sem pagar por posicionamento premium em supermercados, o que reduz o limiar de entrada em suplementos e produtos de bem-estar premium. As farmácias e drogarias ainda permanecem importantes para produtos prebióticos com enquadramento clínico, pois a proximidade e a confiança do profissional de saúde continuam a importar em formatos de suplementos de preço mais elevado. Ao mesmo tempo, a mudança para os canais online oferece às marcas acesso mais direto a dados de compra, padrões de pedidos recorrentes e sistemas de recomendação personalizados. Isso torna a distribuição menos dependente apenas da presença física e mais focada em como uma empresa pode combinar educação, retenção e engajamento digital no mercado de prebióticos.

Análise Geográfica

A Ásia-Pacífico detinha 38,31% do mercado em 2025, conferindo à região a maior posição no mercado de prebióticos, pois os hábitos de alimentação funcional estão mais estabelecidos ali do que em muitos mercados ocidentais. O Japão continua sendo a âncora mais forte nessa estrutura regional, apoiado pelo sistema de Alimentos para Usos de Saúde Específicos, que oferece às empresas um caminho reconhecido para o posicionamento de saúde aprovado em alimentos. Essa continuidade regulatória ajudou a normalizar o consumo de longo prazo de produtos bifidogênicos e enriquecidos com fibras no país. O Japão também registrou crescimento contínuo no valor de distribuição doméstica de ingredientes funcionais ligados à fibra alimentar e oligossacarídeos durante 2025, o que sustenta a liderança da região no mercado de prebióticos. A China acrescenta outra grande base de demanda por meio do aumento dos gastos com saúde, do crescente interesse em laticínios funcionais e nutrição infantil, e de uma maior atenção do consumidor ao bem-estar preventivo.

A América do Norte é a região de crescimento mais rápido, com um CAGR de 8,02% até 2031, e esse ritmo reflete a rapidez com que o mercado de prebióticos se moveu para categorias de consumo visíveis, como refrigerantes prebióticos e suplementos digitais. A PepsiCo e a Coca-Cola ajudaram a acelerar a conscientização em 2025 e 2026 ao trazer alegações prebióticas para lançamentos de bebidas de alto perfil que alcançaram os compradores convencionais. Essa visibilidade é importante porque reduz o ônus educacional que as marcas menores de saúde digestiva antes carregavam sozinhas. A região também se beneficia de fortes hábitos de compra direta ao consumidor, alta literacia em suplementos e uma base de consumidores confortável em pagar por produtos de bem-estar premium. A Europa permanece importante no mercado de prebióticos, mas a complexidade das alegações é um desafio maior lá, pois as marcas não podem usar o termo prebiótico tão livremente em embalagens e comunicações. Mesmo assim, a conscientização sobre a saúde intestinal permanece alta na Alemanha, França e nos países nórdicos, o que sustenta a demanda sob posicionamento alternativo de fibras e saúde digestiva.

A América do Sul e o Oriente Médio e África permanecem menores em valor absoluto, mas ampliam o alcance geográfico do mercado de prebióticos a partir de uma base menor. Brasil e Argentina lideram a América do Sul por meio de uma demanda urbana mais forte por laticínios funcionais, nutrição infantil e alimentos embalados de marca. Peru, Chile e Colômbia também apresentam espaço de expansão de médio prazo, à medida que o varejo moderno e a demanda por alimentos premium continuam a melhorar. No Oriente Médio e África, os centros de demanda mais acessíveis são os Emirados Árabes Unidos e a Arábia Saudita, onde o varejo organizado, os canais de farmácia e o comércio eletrônico estão tornando os produtos funcionais premium mais fáceis de acessar.

Cenário Competitivo

O mercado de prebióticos permanece moderadamente fragmentado, com grandes empresas de alimentos e nutrição competindo ao lado de especialistas em ingredientes e marcas de suplementos nativas digitais. Danone, Nestlé, Abbott, Yakult e PepsiCo detêm vantagens em recursos de formulação, respaldo clínico e amplo alcance de distribuição em alimentos, nutrição infantil e bebidas. A Danone fortaleceu seu posicionamento em saúde intestinal em 2025 por meio da aquisição da The Akkermansia Company, o que demonstrou um claro interesse na ciência biótica de próxima geração, além dos formatos tradicionais de fibras. A PepsiCo também elevou o nível competitivo ao adquirir a Poppi e, em seguida, estender o posicionamento prebiótico para sua franquia de cola principal, o que trouxe muito maior visibilidade de marca para o mercado de prebióticos. Esses movimentos mostram que a liderança de categoria está cada vez mais ligada à capacidade das empresas de combinar escala, visibilidade para o consumidor e desenvolvimento de produtos relacionados ao microbioma.

O controle upstream de ingredientes está se tornando mais importante à medida que o mercado de prebióticos se expande para mais aplicações em alimentos embalados. A aquisição recomendada da Tate and Lyle pela Ingredion em 2026 destacou esse ponto ao combinar capacidades de adoçamento, fortificação, textura e relacionadas a fibras em uma plataforma de ingredientes mais ampla. A parceria da Nestlé com a Helaina em 2026 apontou em uma direção semelhante pelo lado da nutrição de marca, com foco em ingredientes avançados para os primeiros anos de vida e maior diferenciação em nutrição infantil. Essas ações são relevantes porque a credibilidade científica não é mais opcional para posições premium no mercado de prebióticos. As empresas que conseguem vincular a ciência de formulação a uma execução regulatória e de marca robusta estão melhor posicionadas para defender as margens à medida que os formatos básicos de fibras se tornam mais comuns.

As marcas nativas digitais continuam sendo os desafiantes mais disruptivos no mercado de prebióticos, pois podem construir fidelidade por meio de assinaturas, prova social e histórias de formulação direcionadas, sem depender do espaço em prateleiras de varejo de massa. Bloom Nutrition, Superguts Prebiotics, The Nue Co. e Thorne HealthTech refletem esse padrão por meio de posicionamento premium e relacionamentos mais diretos com o consumidor. Ainda existe espaço em branco em produtos direcionados ligados à saúde metabólica, saúde da pele e desempenho cognitivo, onde a ciência do microbioma está avançando mais rapidamente do que o lançamento comercial amplo. Empresas emergentes como a Ora Biotics também estão explorando fibras direcionadas em doses menores para bactérias benéficas específicas, o que poderia ajudar a resolver os problemas de tolerância que ainda limitam o uso repetido em dosagens mais elevadas.

Líderes do Setor de Prebióticos

-

Yakult Honsha Co., Ltd.

-

Danone S.A.

-

NOW Health Group, Inc.

-

Nestlé S.A.

-

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Perfect Snacks expandiu seu portfólio de snacks funcionais com o lançamento de Proteína + Prebióticos, uma linha de barras de proteína refrigeradas que combina 20 gramas de proteína com fibra prebiótica para apoiar o bem-estar digestivo. Os novos produtos são posicionados como ofertas de rótulo limpo, livres de adoçantes artificiais, álcoois de açúcar, corantes artificiais, aromas e conservantes.

- Julho de 2025: A PepsiCo anunciou o lançamento da Pepsi Prebiotic Cola, marcando a primeira entrada da empresa na categoria tradicional de cola prebiótica e uma das inovações mais significativas em seu portfólio de cola principal em mais de duas décadas. O produto contém 3 gramas de fibra prebiótica, 5 gramas de açúcar de cana, 30 calorias e nenhum adoçante artificial, e está disponível nos sabores Cola Original e Cherry Vanilla.

- Fevereiro de 2025: The Coca-Cola Company expandiu seu portfólio de bebidas funcionais com o lançamento do Simply Pop, sua primeira marca de refrigerante prebiótico sob a plataforma de bebidas Simply. A nova linha estreou em cinco sabores frutados — Morango, Abacaxi com Manga, Ponche de Frutas, Limão e Ponche Cítrico — e contém 6 gramas de fibra prebiótica, além de vitamina C e zinco para apoiar a saúde digestiva e imunológica.

Escopo do Relatório Global do Mercado de Prebióticos

| Alimentos Prebióticos |

| Bebidas Prebióticas |

| Suplementos |

| Alimentos e Nutrição para Animais de Estimação |

| Inulina |

| Frutooligossacarídeos |

| Galactooligossacarídeos |

| Prebióticos Combinados |

| Outros |

| Supermercados/Hipermercados |

| Farmácias/Drogarias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Alimentos Prebióticos | |

| Bebidas Prebióticas | ||

| Suplementos | ||

| Alimentos e Nutrição para Animais de Estimação | ||

| Por Ingredientes | Inulina | |

| Frutooligossacarídeos | ||

| Galactooligossacarídeos | ||

| Prebióticos Combinados | ||

| Outros | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Farmácias/Drogarias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do espaço de prebióticos até 2031?

O tamanho do mercado de prebióticos está projetado para atingir USD 36,21 bilhões até 2031, a partir de USD 34,94 bilhões em 2026, a um CAGR de 6,43% entre 2026 e 2031.

Qual tipo de produto lidera atualmente as vendas?

Os alimentos prebióticos lideraram com 55,21% de participação em 2025, mostrando que os consumidores ainda preferem os prebióticos em rotinas alimentares regulares, em vez de apenas em formatos de suplementos.

Qual ingrediente está crescendo mais rapidamente?

O GOS é o segmento de ingredientes de crescimento mais rápido, com um CAGR projetado de 7,67% até 2031, apoiado por aplicações em nutrição infantil e simbióticos.

O que está impulsionando o crescimento da demanda por prebióticos globalmente?

O crescimento está sendo apoiado pelo maior interesse em saúde intestinal, mais reformulação de alimentos funcionais e uso mais amplo de alegações prebióticas em bebidas convencionais e produtos de nutrição diária.

Página atualizada pela última vez em: