Tamanho e Participação do Mercado de Embalagens Rígidas de Plástico do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

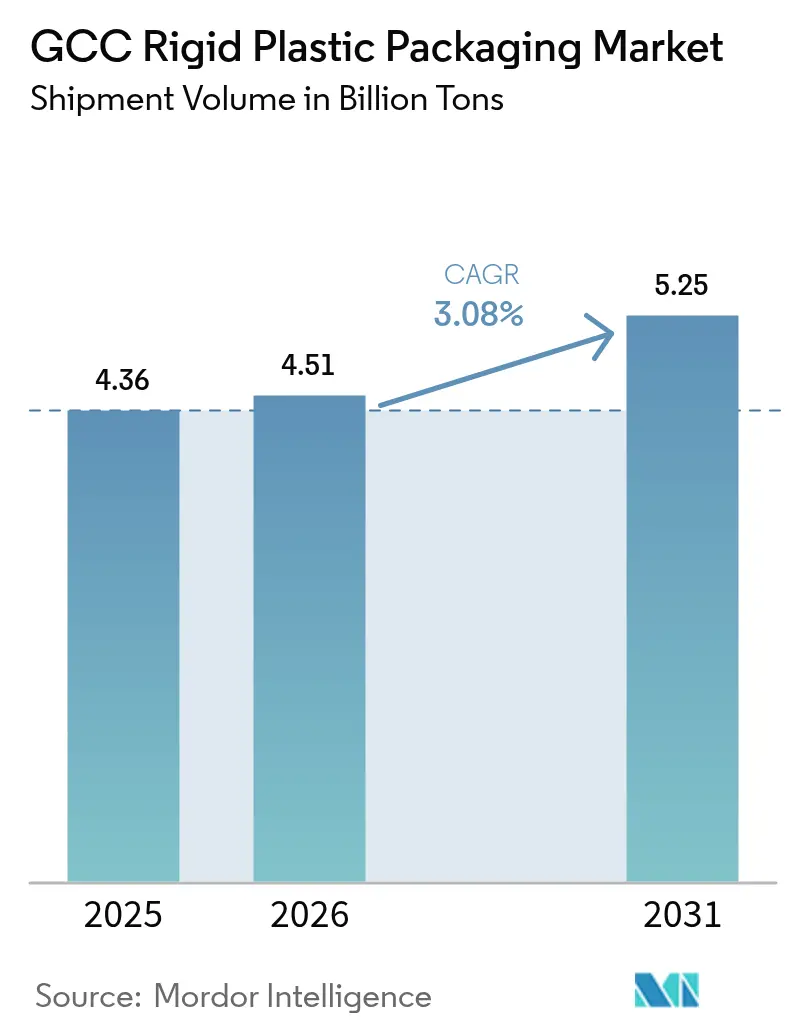

| Tamanho do mercado no ano base (2025) | 4.36 Bilhões de toneladas |

| Volume do Mercado (2026) | 4.51 Bilhões de toneladas |

| Volume do Mercado (2031) | 5.25 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Rígidas de Plástico do CCG por Mordor Intelligence

O tamanho do mercado de embalagens rígidas de plástico do CCG em termos de volume de remessa está projetado para ser de 4,36 bilhões de toneladas em 2025, 4,51 bilhões de toneladas em 2026, e atingir 5,25 bilhões de toneladas até 2031, crescendo a uma CAGR de 3,08% de 2026 a 2031. Os conversores estão acelerando programas de design para reciclagem e redução de peso porque as alocações de matéria-prima estão agora vinculadas a regras de valor agregado doméstico, enquanto os aumentos no preço do etano na Arábia Saudita estão direcionando a seleção de resinas para o polipropileno e o tereftalato de polietileno reciclado. A demanda por água engarrafada, ancorada pela escassez crônica de água, mantém alta a produção de garrafas de tereftalato de polietileno, e as redes de farmácias que expandem linhas de beleza e bem-estar estão estimulando a demanda por frascos e tampas de polietileno de alta densidade premium. Em todo o mercado de embalagens rígidas de plástico do CCG, as regras europeias de tampas fixas estão se propagando nas especificações de exportação, impulsionando um aumento nos projetos de tampas em rHDPE. Ao mesmo tempo, os investimentos em hidrogênio verde estão direcionando os produtores integrados para vias de polipropileno e PET de baixo carbono que prometem vantagens de custo e emissões a longo prazo.

Principais Conclusões do Relatório

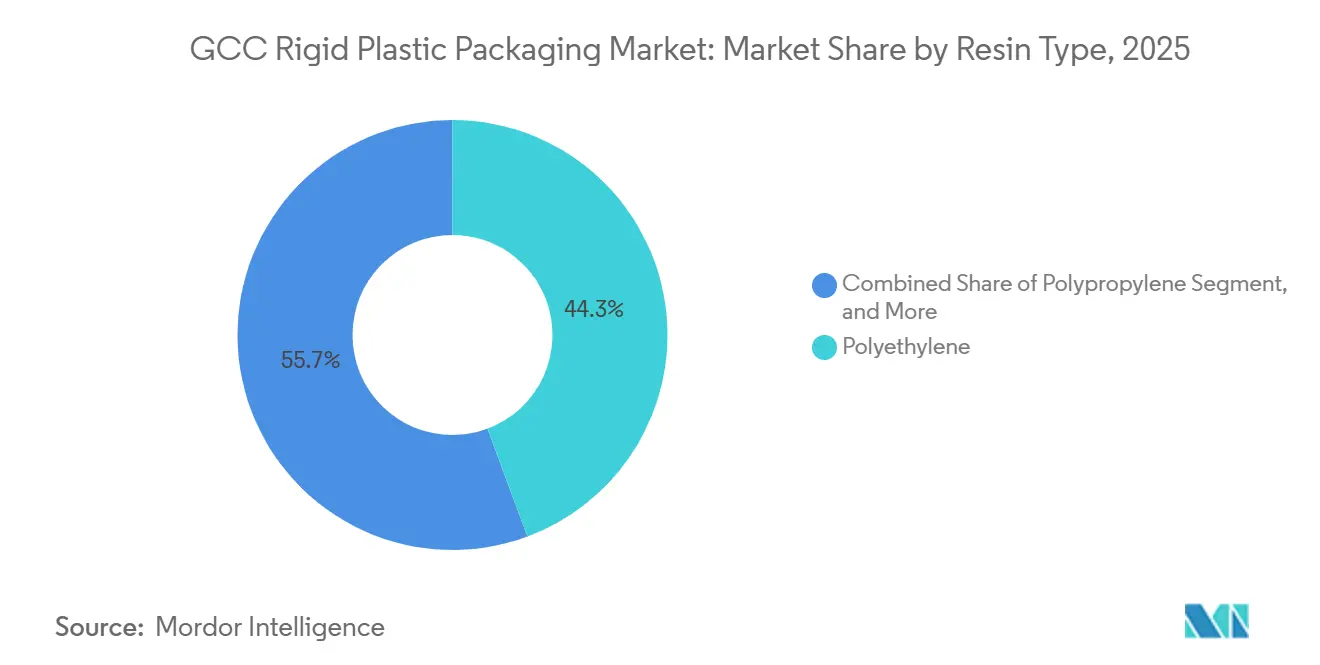

- Por tipo de resina, o polietileno detinha 44,32% da participação do mercado de embalagens rígidas de plástico do CCG em 2025, enquanto o PET reciclado dentro da categoria "outros" está projetado para crescer a uma CAGR de 4,04% até 2031.

- Por tipo de produto, garrafas e frascos lideraram com 39,32% de participação de receita em 2025, e tampas e fechamentos registraram a CAGR mais rápida de 4,23% até 2031.

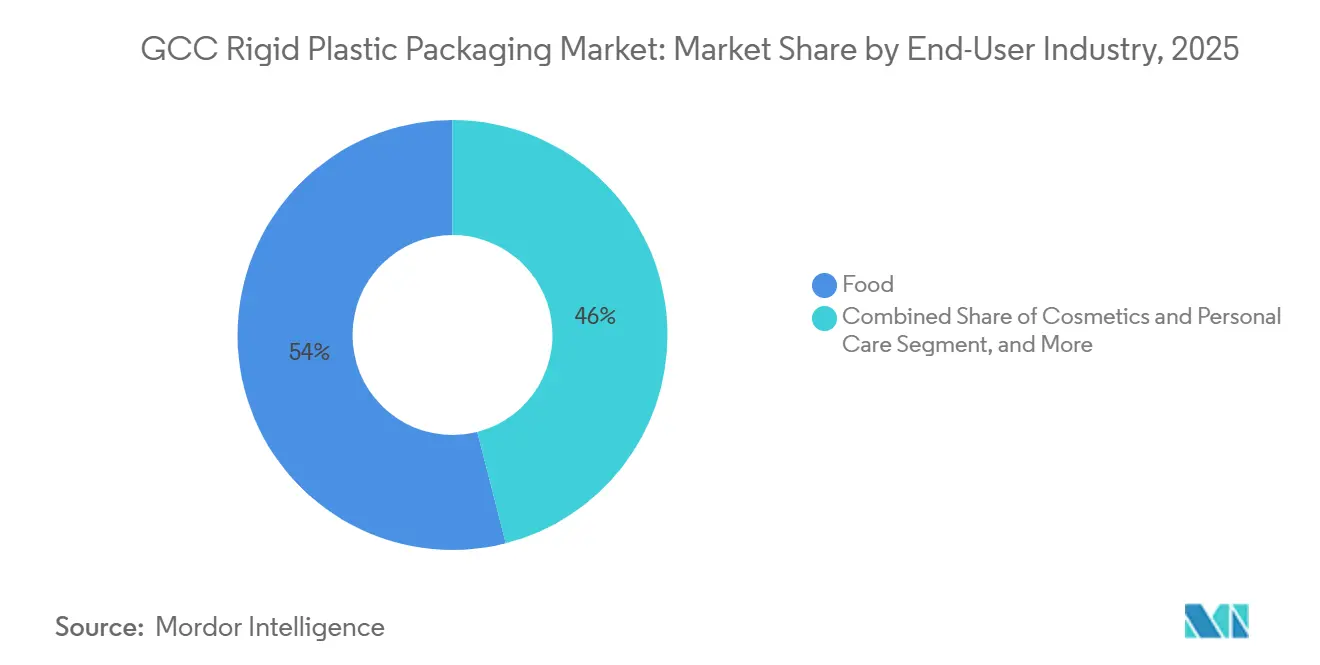

- Por usuário final, as aplicações alimentares responderam por 53,98% do tamanho do mercado de embalagens rígidas de plástico do CCG em 2025, enquanto cosméticos e cuidados pessoais avançam a uma CAGR de 4,41% ao longo do período de previsão.

- Por processo de fabricação, a moldagem por sopro representou 47,32% do volume de 2025, mas a termoformagem está definida para expandir a uma CAGR de 4,98%.

- Por geografia, a Arábia Saudita capturou 61,12% do volume de 2025, e os Emirados Árabes Unidos têm previsão de registrar uma CAGR de 3,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Rígidas de Plástico do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| PP e PET de Baixo Carbono a partir de Centros de Hidrogênio Verde | +0.9% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Plásticos Rígidos Recicláveis | +0.8% | Emirados Árabes Unidos, Arábia Saudita, com extensão ao Catar, Omã | Médio prazo (2-4 anos) |

| Expansão das Indústrias de Água Engarrafada e Bebidas do CCG | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Restante do CCG | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Capacidade da Indústria 4.0 em Conversores Locais | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Omã | Médio prazo (2-4 anos) |

| Necessidades de Extensão de Prazo de Validade em Alimentos e Produtos Farmacêuticos | +0.4% | Arábia Saudita, Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Redução de Custos Logísticos por meio de Conversão para Embalagens Leves | +0.3% | Global, com ganhos iniciais nos Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

PP e PET de Baixo Carbono a partir de Centros de Hidrogênio Verde

A Arábia Saudita e os Emirados Árabes Unidos estão financiando projetos de eletrólise que alimentam novas rotas de olefinas, permitindo que os produtores reduzam as emissões do berço ao portão em até 60% em comparação com o craqueamento de nafta.[1]Associação do Golfo de Petroquímicos e Químicos, "Perspectiva de Capacidade Petroquímica do CCG 2025," gpca.org.ae A SABIC já opera um piloto de matéria-prima circular que transforma plásticos pós-consumo em polipropileno e polietileno de alta densidade de grau alimentar para tampas e potes, provando que a resina de baixo carbono pode passar nos testes de segurança sem alterar as ferramentas. A Emirates Biotech está construindo uma planta de ácido polilático de 160 ktpa que fornecerá resina de base biológica para bandejas e garrafas quando entrar em operação em 2028, ampliando o menu de opções substitutas além dos graus fósseis. Os proprietários de marcas que atendem à União Europeia veem esses materiais como uma forma de evitar futuros impostos sobre carbono nas fronteiras, de modo que os conversores enxergam a adoção antecipada como um caminho para contratos premium. À medida que a capacidade escala, os analistas esperam paridade de preços com os graus convencionais dentro da próxima década, desbloqueando participação de dois dígitos para resinas de baixo carbono em embalagens rígidas de plástico do CCG.

Pressão Regulatória por Plásticos Rígidos Recicláveis

A Lei de Gestão de Resíduos nº 18 de 2024 de Dubai atribui deveres de coleta e reciclagem aos produtores e impõe multas de até AED 500.000 às empresas que comercializam embalagens não recicláveis, empurrando os conversores em direção a garrafas e bandejas de material único.[2]Município de Dubai, "Lei nº 18 de 2024 sobre Gestão de Resíduos," dm.gov.ae O Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita tem como meta uma taxa de reciclagem municipal de 35% até 2028, o que está forçando os designers de embalagens a abandonar corantes de negro de fumo e camadas de PVC que obstruem os classificadores ópticos. Os conversores que certificam 25-30% de conteúdo reciclado agora recebem descontos de taxas de eco-modulação sob o esquema de responsabilidade estendida do produtor dos Emirados Árabes Unidos de 2026, melhorando o retorno sobre linhas de lavagem de flocos e repeletização. Como resultado, as listas de verificação de design para reciclagem tornaram-se obrigatórias em cada nova aprovação de molde. O ritmo regulatório está direcionando até mesmo as embalagens de exportação para rPET e rHDPE, remodelando a demanda de resinas em todo o CCG.

Expansão das Indústrias de Água Engarrafada e Bebidas do CCG

A água doce renovável per capita no Golfo está abaixo de 200 m³, bem abaixo do limiar de escassez das Nações Unidas, de modo que residências e restaurantes continuam a depender de água embalada apesar dos avanços na dessalinização.[3]Comissão Econômica e Social para a Ásia Ocidental, "Dessalinização de Água no CCG 2024," unescwa.org A Tetra Pak já entregou 12 bilhões de tampas fixas que cumprem as regras da União Europeia, e muitas dessas tampas agora aparecem nas linhas de exportação do Golfo, aumentando a demanda por componentes de polietileno de alta densidade e polipropileno. As redes de farmácias estão lançando bebidas funcionais que requerem garrafas leves de PET com tampas invioláveis, adicionando novos SKUs às já movimentadas salas de moldagem por sopro. Hotéis e locais turísticos que reabriram após as restrições da pandemia estão impulsionando ainda mais as vendas de água em porção individual. Essas tendências em camadas garantem as bebidas engarrafadas como âncora de volume para embalagens rígidas de plástico do CCG nos próximos cinco anos.

Desenvolvimento de Capacidade da Indústria 4.0 em Conversores Locais

A Gulf Print & Pack 2025 exibiu células de injeção e termoformagem equipadas com sistemas de visão em tempo real que reduzem o desperdício em até 12%, e vários conversores sauditas e emiradenses fizeram pedidos na feira. A Hotpack Global está investindo SAR 1 bilhão para automatizar o agendamento e a manutenção preditiva em sua rede de contêineres rígidos, o que deve reduzir os prazos de entrega de 1 semana para 2 dias. O Programa de Polímeros Ladayn de Omã instalou gêmeos digitais que testam virtualmente receitas de folhas de calibre mais fino antes dos ensaios físicos, acelerando a entrada no mercado de novos formatos de embalagem. Essas melhorias ajudam as plantas a absorver choques nos preços das resinas, reduzindo o desperdício e o consumo de energia. À medida que as lacunas de eficiência se fecham em relação aos pares europeus, os conversores locais tornam-se parceiros mais atrativos para marcas multinacionais de alimentos e produtos farmacêuticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços de Matéria-Prima e Resinas | -0.7% | Arábia Saudita, Emirados Árabes Unidos, Restante do CCG | Curto prazo (≤ 2 anos) |

| Preocupações com Resíduos no Fim da Vida Útil e Aterros Sanitários | -0.5% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Taxas Emergentes de Responsabilidade Estendida do Produtor | -0.4% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Políticas de Escassez de Água que Limitam Expansões Petroquímicas | -0.3% | Arábia Saudita, com extensão a Omã, Bahrein | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Matéria-Prima e Resinas

O aumento das tarifas de etano da Saudi Aramco de USD 1,75 para USD 2,50 por MMBtu reduziu as margens dos produtores de polietileno em aproximadamente USD 150 por tonelada, uma pressão rapidamente repassada aos conversores por meio de contratos trimestrais. Empresas menores sem acordos de fornecimento de longo prazo agora enfrentam oscilações de preços de insumos de 15-25% a cada trimestre, dificultando que as marcas de alimentos fixem preços de embalagens. Muitos compradores respondem deslocando volumes para polipropileno ou PET reciclado, amortecendo o crescimento de curto prazo para garrafas de HDPE commodity. Estratégias de hedge, como duplo fornecimento ou composição por encomenda, estão ganhando popularidade, mas também adicionam complexidade e custo. Até que os preços se estabilizem, os gastos de capital em novas linhas de polietileno provavelmente permanecerão cautelosos.

Preocupações com Resíduos no Fim da Vida Útil e Aterros Sanitários

As cidades do CCG reciclam menos de 15% de seus resíduos sólidos urbanos, e apenas três centros urbanos operam plantas de triagem capazes de lidar com plásticos rígidos em escala. As multas por segregação na fonte de Dubai criam um ônus de conformidade para restaurantes e varejistas, mas a capacidade de recuperação de materiais ainda fica aquém das metas de coleta. O KAPSARC estima que a região deve investir entre USD 12 e 25 bilhões em infraestrutura de reciclagem até 2030 para atingir 30% de circularidade plástica, um valor que muitos municípios consideram assustador. Sem progresso rápido, os proprietários de marcas correm o risco de danos à reputação, e alguns já começaram a migrar para papelão ou alumínio para SKUs premium. As preocupações com aterros sanitários, portanto, limitam as perspectivas de crescimento para plásticos rígidos, a menos que as taxas de recuperação melhorem significativamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Impulso do PET Reciclado Cresce

O polietileno comandou 44,32% do volume de 2025, mantendo sua posição em jarras de leite, garrafas de detergente e envoltórios de paletes. No entanto, o mercado de embalagens rígidas de plástico do CCG para PET reciclado está projetado para crescer mais rapidamente, expandindo a uma CAGR de 4,04% até 2031, à medida que as taxas de eco-modulação recompensam alto conteúdo pós-consumo. Os pioneiros adquirem flocos de rPET certificados de grau alimentar mesmo com um prêmio de 5-10%, apostando em economias futuras de taxas e ganhos de valor de marca. Os portfólios de polipropileno circular certificado e rHDPE também se expandem, mas o fornecimento ainda fica atrás do PET devido a fluxos limitados de recuperação mecânica.

Os conversores continuam a reengenheirar garrafas de PET para acabamentos de gargalo mais leves, reduzindo o peso em gramas para compensar os gastos com taxas. O polietileno de alta densidade permanece indispensável para resfriadores de água química e de 20 litros graças à resistência ao impacto, e o polipropileno atrai compradores sensíveis ao custo após o aumento do etano. O poliestireno expandido perde participação em meio a proibições de uso único, enquanto o PLA entra em nichos de bandejas orientadas para exportação antes do comissionamento em 2028 da capacidade de PLA dos EAU. Com cada reformulação, a pontuação de reciclabilidade agora molda a aprovação de especificações no mercado de embalagens rígidas de plástico do CCG.

Por Tipo de Produto: Tampas e Fechamentos Superam Garrafas

Garrafas e frascos responderam por 39,32% das vendas de 2025 e ainda ancoram os nichos de bebidas, óleo comestível e produtos farmacêuticos. O período seguinte, no entanto, vê tampas e fechamentos crescendo a uma CAGR de 4,23% à medida que os mandatos de tampas fixas alcançam os exportadores do Golfo. Designs leves reduzem a resina em até 25% por unidade, e as versões em rHDPE se qualificam para rebates de taxas, ampliando as economias. Um único ciclo de atualização pode trocar tampas de garrafas de água de 30 mm por versões de 26 mm, retirando 1,5 g de polímero de cada unidade, uma alavanca convincente dentro do mercado de embalagens rígidas de plástico do CCG.

A embalagem em atmosfera modificada para carnes impulsiona a crescente demanda por bandejas e contêineres. Essas bandejas se beneficiam dos avanços na termoformagem, permitindo que mantenham a resistência à perfuração mesmo em calibres mais finos. Enquanto isso, os contêineres intermediários a granel e os tambores esculpem seu nicho industrial aderindo aos códigos de desempenho da ONU. As caixas e paletes reutilizáveis, embora contribuintes modestos, estão ganhando tração junto às equipes de sustentabilidade logística.

Por Setor de Usuário Final: Aumento de Beleza e Bem-Estar

Os alimentos responderam por 53,98% da tonelagem de 2025, cobrindo linhas de confeitaria, laticínios e carnes refrigeradas que dependem de barreiras rígidas ao oxigênio para estender o prazo de validade. Cosméticos e cuidados pessoais, embora menores, crescem a uma CAGR de 4,41%, impulsionados por redes de farmácias que adicionam linhas de marca própria. Bombas sem ar, frascos de parede dupla e acabamentos premium geram aumento de margem, encorajando os conversores a executar programas de injeção de pequenos lotes e múltiplas cavidades. A participação do mercado de embalagens rígidas de plástico do CCG vinculada a bebidas também cresce com as bebidas funcionais, enquanto a saúde se expande em consonância com os volumes de medicamentos para doenças crônicas.

Os fabricantes de revestimentos estão fazendo a transição para designs de etiquetas em molde, o que está resultando em uma demanda consistente e estável por baldes para construção civil. Ao mesmo tempo, os produtos químicos industriais dependem cada vez mais de contêineres intermediários a granel de polietileno de alta densidade para garantir o manuseio e armazenamento seguros de conteúdos agressivos. Além disso, os setores de agricultura e bens de consumo duráveis estão fazendo contribuições notáveis para o mercado. O setor agrícola está impulsionando a demanda por meio do uso de sacos de sementes, enquanto o setor de bens de consumo duráveis está adicionando volume incremental com invólucros de eletrodomésticos, coletivamente aprimorando a diversificação da base de clientes.

Por Processo de Fabricação: A Termoformagem Avança na Fronteira das Embalagens Leves

A moldagem por sopro reteve 47,32% do rendimento de 2025 como padrão para garrafas commodity, mas a termoformagem está no caminho para a CAGR mais forte de 4,98%. Os algoritmos de redução de material melhoraram significativamente o controle da espessura da folha, permitindo uma redução substancial na espessura do PET para bandejas de Embalagem em Atmosfera Modificada (MAP) de 600 µm para 450 µm. Essa redução foi alcançada garantindo que não ocorram falhas de empilhamento, mantendo assim a integridade estrutural das bandejas.

O mercado de embalagens rígidas de plástico do CCG, vinculado a bandejas termoformadas, portanto se expande mais rapidamente, impulsionado por processadores de aves e frutos do mar. A moldagem por injeção mantém o ritmo em tampas e frascos personalizados, enquanto a extrusão fornece folhas para linhas de formação-enchimento-selagem internas. A moldagem por compressão permanece um nicho em tambores químicos de paredes grossas, mas os gêmeos digitais estão começando a reduzir os ciclos de ferramental e podem ampliar seu papel futuro.

Análise Geográfica

A Arábia Saudita, com 61,12% do volume de 2025, beneficia-se da escala populacional, dos incentivos da Visão 2030 e de um boom no varejo farmacêutico que eleva a demanda por embalagens de saúde e beleza. No entanto, tarifas de etano mais altas comprimem a economia do polietileno e empurram os conversores em direção a misturas de polipropileno e PET reciclado. A mudança da SABIC em 2026 para matérias-primas circulares e a presença de 170 ktpa da Takween reforçam a resiliência do fornecimento local, mesmo com as taxas de responsabilidade do produtor à vista.

Os Emirados Árabes Unidos, com uma CAGR prevista de 3,63%, se posicionam como um centro de economia circular. O programa de fornecedores de USD 817 milhões da ADNOC, a futura produção de PLA de 160 ktpa e uma estrutura de responsabilidade estendida do produtor em vigor incentivam a adoção de conteúdo reciclado. Novas plantas de contêineres corrugados e rígidos em Ras Al Khaimah e Kezad encurtam os prazos de entrega para exportadores de comércio eletrônico e alimentos, aguçando a vantagem logística regional dos EAU dentro do mercado de embalagens rígidas de plástico do CCG.

Os demais membros do CCG — Catar, Omã, Kuwait e Bahrein — implantam planos de industrialização para capturar ganhos de substituição de importações. O complexo de HDPE de 1,7 Mtpa do Catar fornece resina a preços competitivos, a iniciativa Ladayn de nove plantas de Omã adiciona 435 empregos e capacidade flexível-rígida, e o Bahrein expande o volume de tampas com o apoio do Tamkeen. Kuwait e Bahrein focam em contêineres farmacêuticos e especiais, onde a rapidez de execução e a proximidade superam a escala, evitando confrontos diretos com os grandes players sauditas e emiradenses.

Cenário Competitivo

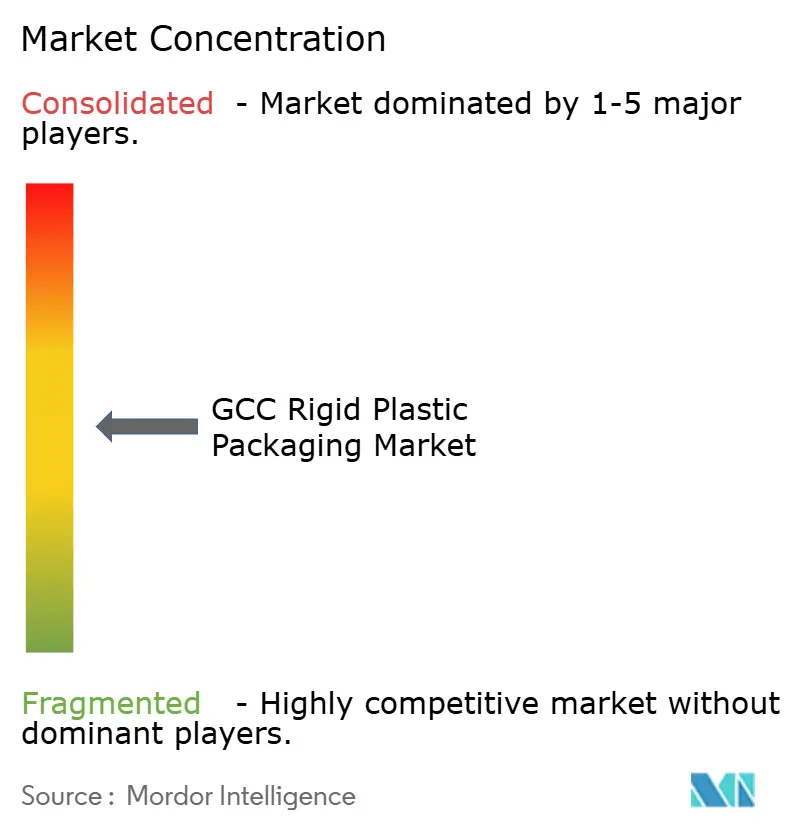

O mercado de embalagens rígidas de plástico do CCG é caracterizado por concentração moderada, com os cinco maiores players respondendo por 35-40% da capacidade instalada. O desinvestimento de USD 950 milhões em ativos não essenciais da SABIC em janeiro de 2026 libera capital para matéria-prima circular certificada, dando à empresa uma vantagem de pioneirismo junto a importadores europeus constrangidos por tarifas de carbono. A Takween mantém uma rede de 170 ktpa em 10 fábricas, mesmo após a reestruturação de capital, atendendo a contas transfronteiriças de alimentos e produtos químicos industriais que valorizam a entrega no prazo acima dos rótulos ecológicos.

Estratégias híbridas emergem. Os líderes em volume de commodities perseguem a liderança em custo de matéria-prima por meio de contratos de longo prazo de etano, enquanto os conversores especializados exploram rebates de taxas por meio de conteúdo reciclado e inovação em tampas fixas. O lançamento de contêineres intermediários a granel recondicionados da Greif reduz em 30-40% os orçamentos de embalagens dos clientes, e a modernização da Indústria 4.0 da Hotpack desloca a fronteira do nível de serviço ao sincronizar a produção da planta com os painéis de estoque dos varejistas. Fusões como a da Schoeller Allibert-IPL em 2025 mostram que a escala de embalagens reutilizáveis importa, sinalizando uma onda de consolidação que poderia elevar a intensidade de capital do setor de embalagens rígidas de plástico do CCG.

Bandejas de resina de base biológica, tampas com certificação de balanço de massa e serviços de reciclagem mecânica por encomenda apresentam novas oportunidades, embora os conversores menores as considerem desafiadoras. Os novos entrantes, como a Emirates Biotech com seu complexo de PLA, visam marcas de beleza e refeições prontas orientadas para exportação, atraindo-as com um prêmio de 10-15% por um compromisso com iniciativas de baixo carbono. Assim, o cenário do setor pondera igualmente a liderança em custo em relação à diferenciação em sustentabilidade.

Líderes do Setor de Embalagens Rígidas de Plástico do CCG

Zamil Plastic Industries Co.

Al Bayader International

Mauser Packaging Solutions

Saudi Plastic Factory Company

KANR for Plastic Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SABIC desinvestiu USD 950 milhões em ativos não essenciais para financiar a expansão de matérias-primas circulares certificadas para tampas fixas e polipropileno de origem oceânica.

- Janeiro de 2026: A United Caps confirmou a prontidão para conformidade com o PPWR, migrando para energia verde enquanto os padrões de cadeia de custódia amadurecem na região.

- Outubro de 2025: A SABIC e a Coveris lançaram um piloto de embalagem médica em circuito fechado que retorna plásticos de saúde para HDPE de grau alimentar.

- Setembro de 2025: A Blue Ocean Closures apresentou tampas à base de fibra capazes de reduzir o conteúdo plástico em 95%, pendente de ensaios de umidade em condições do Golfo.

Escopo do Relatório do Mercado de Embalagens Rígidas de Plástico do CCG

O Relatório do Mercado de Embalagens Rígidas de Plástico do CCG é Segmentado por Tipo de Resina (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno e EPS, Outros Tipos de Resina), Tipo de Produto (Garrafas e Frascos, Bandejas e Contêineres, Tampas e Fechamentos, Contêineres Intermediários a Granel (IBCs), Tambores, Outros Tipos de Produto), Setor de Usuário Final (Alimentos, Bebidas, Saúde e Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais, Produtos Químicos Industriais, Construção Civil, Outros Setores de Usuário Final), Processo de Fabricação (Moldagem por Injeção, Moldagem por Sopro, Termoformagem, Moldagem por Compressão, Extrusão) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Restante do CCG). As Previsões de Mercado são Fornecidas em Termos de Volume.

| Polietileno | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | |

| Polietileno Linear de Baixa Densidade (LLDPE) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno e EPS | |

| Outros Tipos de Resina |

| Garrafas e Frascos |

| Bandejas e Contêineres |

| Tampas e Fechamentos |

| Contêineres Intermediários a Granel (IBCs) |

| Tambores |

| Outros Tipos de Produto |

| Alimentos | Balas e Confeitaria |

| Laticínios e Congelados | |

| Carnes, Aves e Frutos do Mar | |

| Outros Tipos de Alimentos | |

| Bebidas | |

| Saúde e Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Produtos Químicos Industriais | |

| Construção Civil | |

| Outros Setores de Usuário Final |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Moldagem por Compressão |

| Extrusão |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do CCG |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | ||

| Polietileno Linear de Baixa Densidade (LLDPE) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno e EPS | ||

| Outros Tipos de Resina | ||

| Por Tipo de Produto | Garrafas e Frascos | |

| Bandejas e Contêineres | ||

| Tampas e Fechamentos | ||

| Contêineres Intermediários a Granel (IBCs) | ||

| Tambores | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Alimentos | Balas e Confeitaria |

| Laticínios e Congelados | ||

| Carnes, Aves e Frutos do Mar | ||

| Outros Tipos de Alimentos | ||

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Químicos Industriais | ||

| Construção Civil | ||

| Outros Setores de Usuário Final | ||

| Por Processo de Fabricação | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Termoformagem | ||

| Moldagem por Compressão | ||

| Extrusão | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do CCG | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens rígidas de plástico do CCG em 2026?

Está avaliado em USD 4,51 bilhões de toneladas, no caminho para atingir USD 5,25 bilhões de toneladas até 2031.

Qual resina cresce mais rapidamente até 2031?

O PET reciclado lidera, expandindo a uma CAGR de 4,04% à medida que as taxas de responsabilidade estendida do produtor favorecem alto conteúdo pós-consumo.

Qual segmento detém a maior participação do mercado de embalagens rígidas de plástico do CCG atualmente?

Garrafas e frascos permanecem o maior tipo de produto, representando 39,32% do volume de 2025.

Por que tampas e fechamentos estão atraindo novos investimentos?

As regras de tampas fixas da UE e os programas locais de embalagens leves elevam a demanda, impulsionando uma CAGR de 4,23% até 2031.

Qual país oferece as melhores perspectivas de crescimento?

Os Emirados Árabes Unidos registram a CAGR mais rápida de 3,63%, impulsionados por políticas de economia circular e nova capacidade de PLA.

Quão concentrado é o poder dos fornecedores?

Moderado, com os cinco principais conversores detendo cerca de 35-40% da capacidade, refletido em uma pontuação de concentração de 3.

Página atualizada pela última vez em: