Tamanho e Participação do Mercado de Cortadores de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

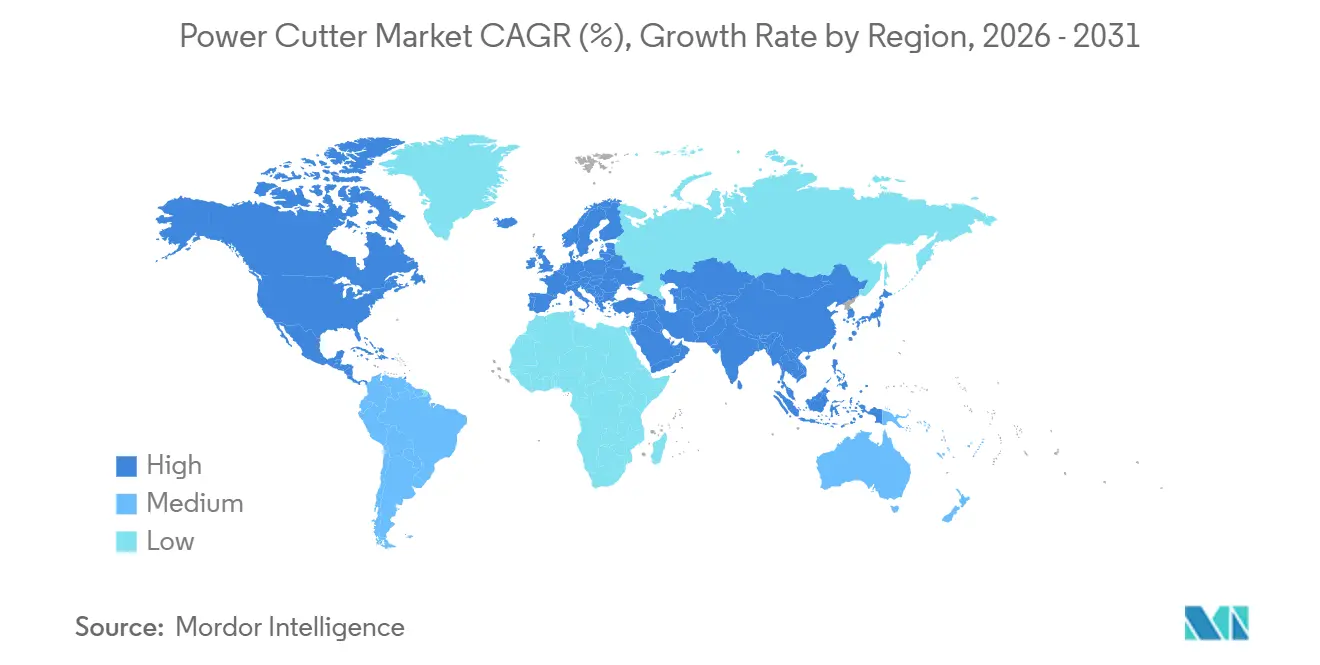

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cortadores de Energia por Mordor Intelligence

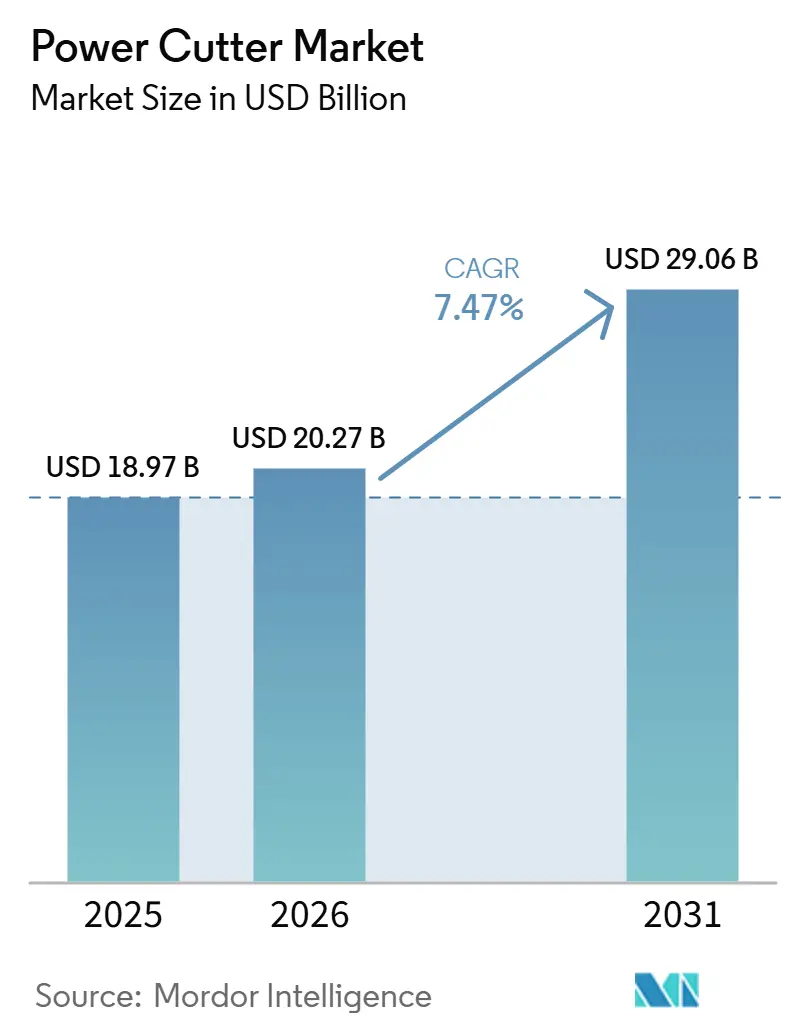

O tamanho do Mercado de Cortadores de Energia está projetado em USD 18,97 bilhões em 2025, USD 20,27 bilhões em 2026, e deve atingir USD 29,06 bilhões até 2031, crescendo a um CAGR de 7,47% de 2026 a 2031.

O crescimento no mercado de cortadores de energia reflete a renovação contínua de infraestrutura, a eletrificação de equipamentos portáteis e a integração de diagnósticos conectados para gestão de frotas entre compradores de segurança pública e municipais. A plataforma SMART-FORCE da Weber Rescue Systems destaca como a telemetria de bateria conectada e o rastreamento em nuvem são agora recursos esperados para cortadores voltados ao resgate utilizados por agências de defesa civil. A escala da plataforma de baterias e os ecossistemas de acessórios estão moldando o comportamento competitivo, à medida que as marcas buscam fidelização de longo prazo nas categorias portáteis e de caminhada no mercado de cortadores de energia, apoiadas por ciclos rápidos de produtos e programas de assistência técnica em campo. As expansões do Nuron 2026 da Hilti e a onda de produtos 2026 da Bosch ilustram como os players premium estão se movendo para padronizar em ecossistemas de tensão única que podem atender tanto a tarefas leves quanto pesadas. Ao mesmo tempo, os avanços em revestimentos de diamante, como o BALDIA VARIA, ressaltam como a ciência dos materiais continua a estender a vida útil das lâminas em aplicações com alto teor de compósitos que estão se expandindo na fabricação aeroespacial e médica.

Principais Conclusões do Relatório

- Por tipo de produto, as serras de corte portáteis lideraram com 53,5% da participação no mercado de cortadores de energia em 2025; os modelos portáteis têm previsão de expansão a um CAGR de 9,1% até 2031.

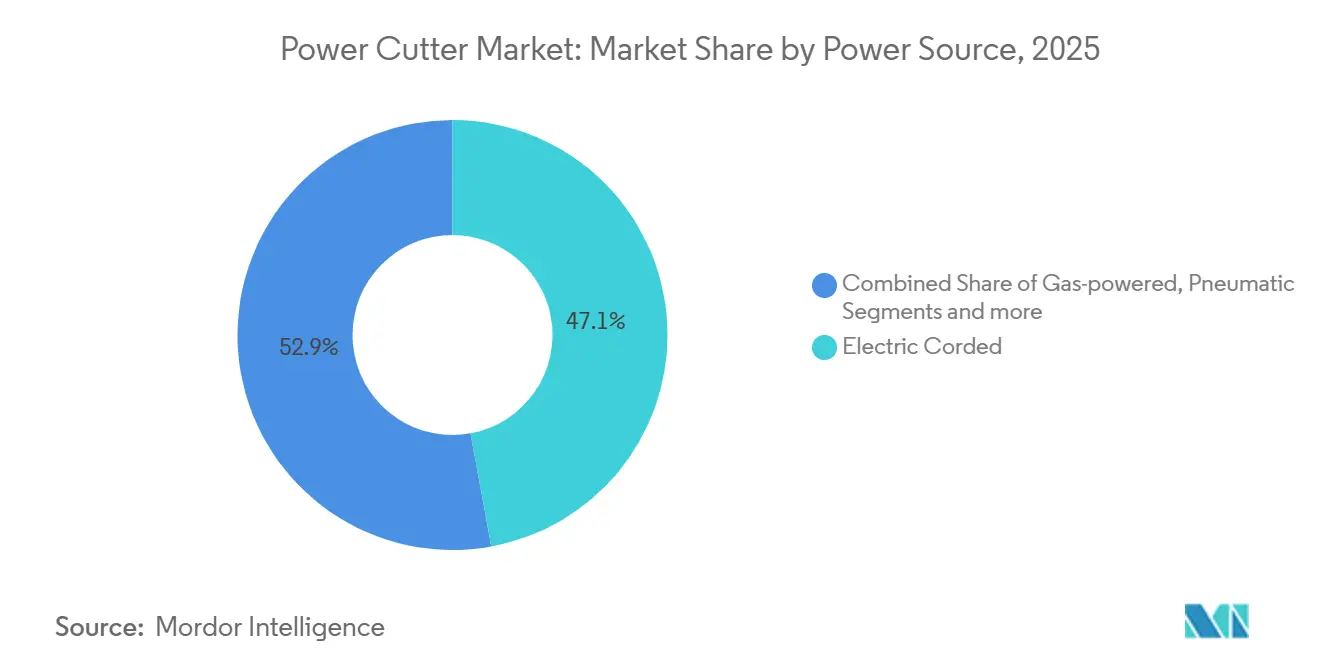

- Por fonte de energia, os modelos elétricos com fio detinham 47,1% de participação em 2025; os modelos portáteis movidos a bateria registram o CAGR projetado mais rápido de 8,8% até 2031.

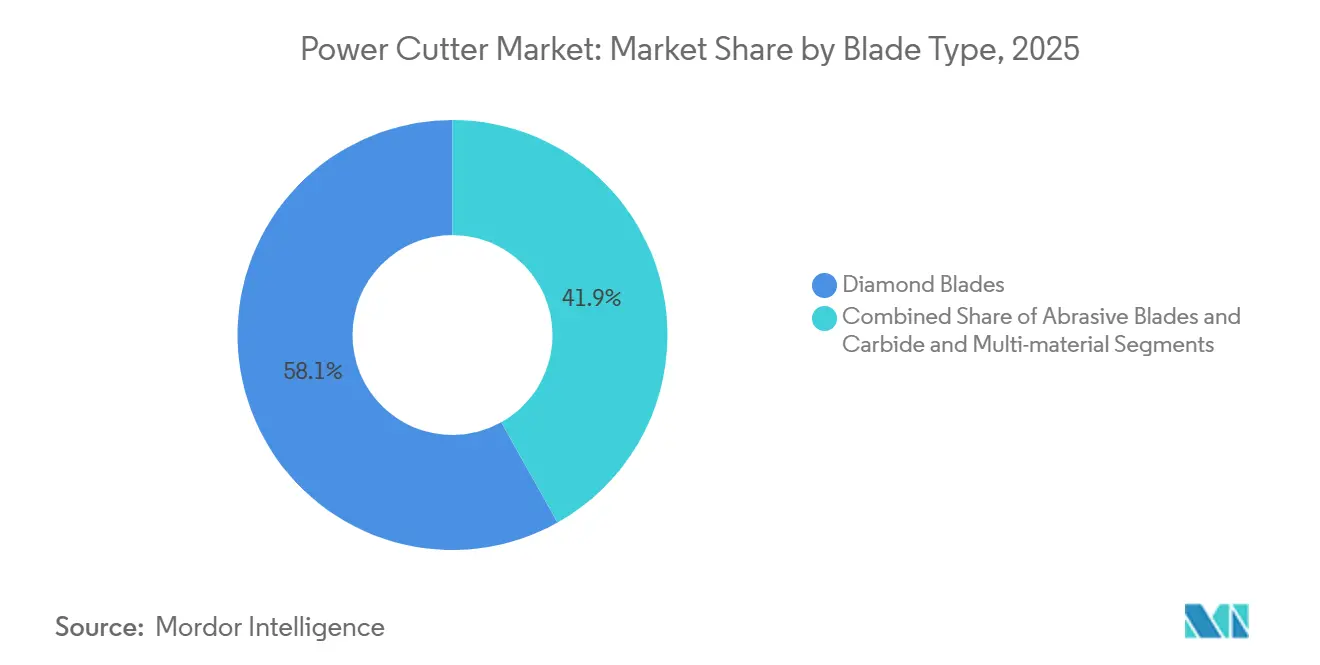

- Por tipo de lâmina, as lâminas de diamante comandavam 58,1% da participação no mercado de cortadores de energia em 2025; as lâminas de carboneto e de múltiplos materiais devem crescer a um CAGR de 7,7% até 2031.

- Por setor de usuário final, construção e demolição responderam por 53,1% da demanda de 2025; manufatura geral, metalurgia e fabricação estão avançando a um CAGR de 8,1% até 2031.

- Por geografia, a Ásia-Pacífico capturou 38,4% de participação em 2025; a região tem projeção de crescimento a um CAGR de 8,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cortadores de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente em Operações de Resgate de Emergência e Resposta a Desastres | +0.9% | Global, com ganhos iniciais na UE, América do Norte, CCG | Médio prazo (2 a 4 anos) |

| Crescimento das Atividades de Renovação e Remodelação | +1.2% | América do Norte, Europa Ocidental, Índia urbana | Curto prazo (≤ 2 anos) |

| Expansão de Programas de Construção e Manutenção de Estradas | +1.5% | Núcleo da APAC, transbordamento para o MEA | Médio prazo (2 a 4 anos) |

| Crescimento nos Serviços de Paisagismo DIY e Profissional | +0.6% | América do Norte, Austrália, China urbana | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Modelos Sem Fio e Movidos a Bateria | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Expansão do Setor de Mineração e Extração | +0.7% | América do Sul, África Subsaariana, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Operações de Resgate de Emergência e Resposta a Desastres

Os serviços de emergência estão integrando cortadores de energia conectados em seus kits operacionais padrão devido ao aumento de materiais compósitos e aços de alta resistência em veículos modernos. O diagnóstico de bateria em tempo real, os registros de uso e o rastreamento de localização em plataformas como a SMART-FORCE da Weber Rescue Systems melhoram a verificação de prontidão e o controle de ativos em frotas de múltiplas estações[1]Repórter da Redação, "Compacto e conectado: De cortadores à nuvem, por dentro do avanço digital de resgate da WEBER RESCUE SYSTEMS," International Fire & Safety Journal, internationalfireandsafetyjournal.com. Fatores de forma compactos e acessórios especializados apoiam operações em espaços confinados, incluindo cortes de acesso rápido em transporte de massa e incidentes com múltiplos veículos. Essas capacidades reduzem o risco de inatividade de ferramentas no local e agilizam as recuperações de auxílio mútuo após implantações entre jurisdições. À medida que os veículos de emissão zero proliferam, os socorristas precisam de soluções de lâminas de diamante sem faíscas com frenagem confiável e controle de poeira, o que fortalece o argumento para plataformas sem fio premium no mercado de cortadores de energia. A conectividade e o gerenciamento de baterias também ajudam os departamentos a planejar a substituição do ciclo de vida e o treinamento, o que estreita o alinhamento das aquisições com as demandas operacionais.

Crescimento das Atividades de Renovação e Remodelação

A renovação residencial sustentada e a remodelação comercial leve mantêm alta a demanda por cortadores portáteis que possam lidar com porcelana, azulejo, alvenaria e tarefas de metal leve. Proprietários e pequenos empreiteiros combinam lâminas de diamante de aro contínuo para cortes limpos em azulejos com lâminas segmentadas para trabalhos mais rápidos em concreto, o que reduz o tempo de troca em projetos com múltiplos materiais. Os acessórios de supressão de água e proteção contra poeira tornaram-se escolhas padrão para tarefas internas onde a conformidade e o conforto dos vizinhos são importantes. Os programas de aluguel ampliam o acesso a cortadores de maior qualidade para projetos de fim de semana onde a compra não é viável. Em paralelo, os empreiteiros padronizam em cortadores que se integram facilmente com aspiradores e kits de água para gerenciar poeira e detritos em locais ocupados. Essa atividade sustenta uma ampla base de usuários no mercado de cortadores de energia, à medida que os proprietários priorizam reformas em vez de novas construções quando as condições de financiamento são apertadas.

Expansão de Programas de Construção e Manutenção de Estradas

O investimento público em estradas, pontes e corredores de trânsito está se traduzindo em pedidos constantes de serras de caminhada, cortadores de juntas e máquinas com profundidade controlada. Grandes corredores de trânsito regionais, como o segmento RRTS Sarai Kale Khan–Shahjahanpur-Behror da Índia, com início em agosto de 2026, exigirão cortes de tolerância precisa ao longo de extensos alinhamentos e estações até a conclusão do projeto em 2031[2]Correspondente da Redação, "'Segmento de ferramentas elétricas deve mais que dobrar para USD 3,8 bilhões até 2035 a um CAGR de 7,8%,'" The Hindu, thehindu.com. As especificações municipais fazem referência cada vez mais à profundidade precisa e à qualidade do corte, o que favorece modelos com alinhamento a laser, telemetria e fornecimento robusto de água. As regras de emissões na Europa levam agências e empreiteiros a alternativas elétricas onde as restrições a diesel se aplicam em áreas urbanas densas. O rastreamento de uso habilitado por IoT também oferece aos proprietários melhor visibilidade sobre a conformidade dos empreiteiros em profundidade de corte e metros lineares entregues em relação ao plano. À medida que as frotas se renovam, as preferências de aquisição tendem para cortadores que possam operar em ambientes mistos de asfalto e concreto com desgaste mínimo das lâminas.

Crescimento nos Serviços de Paisagismo DIY e Profissional

Os fluxos de trabalho de paisagismo e pavimentação estão adotando cortadores sem fio para evitar restrições de emissões e ruído em bairros residenciais. As famílias de produtos agora abrangem desde serras de haste e aparadores até esmerilhadeiras e serras de corte em sistemas de bateria compartilhados, o que reduz os custos de propriedade por meio da compatibilidade de energia e carregadores. Os lançamentos da Bosch em 2026 refletem essa unificação de químicas entre categorias que anteriormente exigiam conexões a gás ou à rede elétrica. Os empreiteiros preferem serras de corte sem fio compactas de 9 polegadas que eliminam cabos e reduzem o tempo de configuração em telhados, pátios e trabalhos de pequeno porte. A compatibilidade de bateria de múltiplas ferramentas em ecossistemas de nível profissional ajuda pequenas equipes a gerenciar cargas de trabalho de dia inteiro sem logística adicional de combustível. Esses padrões sustentam uma longa cauda densa de usuários no mercado de cortadores de energia, especialmente durante as temporadas de pico de paisagismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Segurança e Lesões ao Operador | -0.6% | Global, concentrado na América do Norte e UE devido à exposição a litígios | Médio prazo (2 a 4 anos) |

| Substituição Frequente de Lâminas e Custos de Consumíveis | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Flutuações Sazonais na Demanda por Atividade de Construção | -0.3% | Climas temperados: América do Norte, Norte da Europa, Ásia temperada | Curto prazo (≤ 2 anos) |

| Esforço Físico e Desafios Ergonômicos | -0.5% | Global, com foco elevado na UE e América do Norte sob as estruturas OSHA/ISO | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança e Lesões ao Operador

As ferramentas com lâminas rotativas apresentam riscos inerentes que incluem recuo, travamento e ejeção de detritos, e os locais de trabalho frequentemente operam sob condições variáveis que podem amplificar esses perigos. Os fabricantes responderam com proteções de lâminas aprimoradas, freios eletrônicos e controles de motor inteligentes que cortam a energia durante eventos de travamento. À medida que mais turnos de corte são realizados em ambientes internos ou em espaços fechados, os sistemas de supressão de água e as proteções contra poeira também estão sendo padronizados para gerenciar a exposição à sílica. As unidades portáteis sem fio reduzem os riscos de tropeços em áreas de trabalho lotadas e melhoram a disciplina de configuração. Os compradores no mercado de cortadores de energia avaliam cada vez mais as ferramentas pelo seu conjunto integrado de segurança, desde os tempos de frenagem até a mitigação de poeira, devido às pressões regulatórias e de responsabilidade. A adoção mais ampla de modelos equipados com sensores e freios pode reduzir a gravidade dos incidentes e o tempo de inatividade em equipes profissionais.

Substituição Frequente de Lâminas e Custos de Consumíveis

Os consumíveis pesam no custo total ao cortar materiais abrasivos ou estruturas reforçadas com aço. Uma lâmina de diamante segmentada de 14 polegadas para corte de concreto pode custar entre USD 100 e USD 500, e o ciclo de vida é sensível à pressão de alimentação, ao resfriamento e ao substrato. As formulações premium prometem maior durabilidade e qualidade de corte mais consistente, o que reduz o retrabalho em projetos de alta especificação. Os fabricantes também utilizam ventilação de lâminas e geometria de segmentos para manter as temperaturas sob controle e limitar a oscilação em alta velocidade, melhorando a precisão do corte e a vida útil. Os programas de aluguel às vezes incluem uma lâmina com a ferramenta para simplificar o faturamento, embora os usuários frequentes normalmente obtenham descontos por meio de compras em frota ou paletizadas. O gerenciamento dos custos de lâminas permanece uma restrição prática que os compradores no mercado de cortadores de energia consideram nas estimativas de licitação e nos orçamentos de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Elétrico com Fio Ancora o Presente, Plataformas de Bateria Redefinem o Futuro

Os modelos elétricos com fio detinham 47,1% de participação em 2025, refletindo o valor na entrega contínua de torque em tarefas de corte de várias horas onde os ciclos de troca de bateria poderiam interromper o fluxo de trabalho. Essa posição se alinha com o uso em cortes de laje, seções de vergalhão em decks de arranha-céus e estações de fabricação estacionárias onde os ciclos de trabalho ininterruptos são críticos. Os modelos portáteis movidos a bateria mostram a expansão mais rápida a um CAGR de 8,8% até 2031, à medida que a escala da plataforma, o resfriamento e as melhorias de carregamento reduzem as lacunas de desempenho em relação às linhas de base com fio. As marcas enfatizam a cobertura de ecossistema único para que um carregador e alguns pacotes sustentem múltiplas categorias, o que aumenta a utilização e reduz a complexidade da frota. Os recursos de frenagem eletrônica e proteção contra sobrecarga ajudam as unidades sem fio a atender às expectativas de segurança que antes favoreciam as instalações fixas. O bloqueio de plataforma tornou-se um fator estratégico no mercado de cortadores de energia, à medida que os empreiteiros estendem os investimentos em baterias por centenas de ferramentas compatíveis. As aquisições também refletem as demandas de controle de poeira e vibração que muitas vezes são mais fáceis de implementar em designs sem sistemas de emissões de motor em ambientes urbanos ou fechados.

As unidades com fio eliminam os custos iniciais de bateria e reduzem o peso em relação ao armazenamento de energia a bordo, o que ajuda em espaços apertados e sequências de corte repetitivas. Os cortadores movidos a gás ainda atendem a funções remotas e de resposta a desastres onde o reabastecimento permanece mais rápido do que o carregamento, especialmente em ciclos de alta produção sustentada, embora as políticas de emissões em cidades densas limitem seu uso. Os sistemas hidráulicos continuam a ocupar um nicho especializado para trabalhos de demolição e utilidades subterrâneas onde a densidade de torque é primordial, embora mangueiras e pacotes auxiliares limitem a mobilidade. As soluções pneumáticas estão recuando à medida que as opções sem fio eliminam a infraestrutura de compressores e a manutenção de linhas de ar. À medida que os ecossistemas sem fio amadurecem, os proprietários no setor de cortadores de energia esperam melhor integração com proteções contra poeira, sistemas de água e aspiradores para oferecer conformidade holística. Os compradores avaliam os custos totais do sistema, não apenas o preço da ferramenta, o que apoia uma adoção mais ampla de soluções sem fio premium no mercado de cortadores de energia quando os ganhos de produtividade e os recursos de segurança compensam o investimento inicial.

Por Tipo de Produto: Modelos Portáteis Ágeis Impulsionam o Volume, Cortadores de Caminhada Comandam o Prêmio de Projeto

As serras de corte portáteis capturaram 53,5% da receita de 2025, e essa categoria também lidera o crescimento a um CAGR de 9,1% até 2031, à medida que os modelos sem fio expandem a flexibilidade no local de trabalho para projetos internos, em telhados e em espaços fechados. Essas ferramentas permitem a troca rápida de substrato entre alvenaria, vergalhão, tubo de aço e tarefas de painel compósito em trabalhos de remodelação e comerciais leves. As máquinas de corte estacionárias permanecem presentes em oficinas de fabricação que exigem cortes repetíveis a 90 graus e em meia-esquadria com grampos para um fluxo de trabalho de um operador. As unidades de caminhada atendem a juntas de expansão, valas de utilidades e reparos de pátio onde a retidão, a profundidade controlável e as expectativas de nível milimétrico são comuns em contratos municipais. As serras montadas em veículos abordam a remoção e preparação de grandes áreas, mas seus limites de custo de capital são usados para empreiteiros especializados e cenários de alto rendimento. No mercado de cortadores de energia, acessórios modulares, proteções intercambiáveis e adaptadores de mandril universais ajudam os estoques a se adaptarem rapidamente de um substrato para outro. Os compradores também avaliam a facilidade de integração de controles de poeira e água para que as equipes possam se mover para ambientes internos sem reconfigurar os equipamentos.

O design da proteção permanece um ponto focal para equipes de segurança e inspetores, pois as proteções devem cobrir a lâmina e retrair adequadamente para expor apenas o corte durante um corte. Os fabricantes aprimoram a frenagem para reduzir o deslizamento pós-gatilho e estendem os controles eletrônicos para detectar eventos de travamento. Novas serras de mesa sem fio e esmerilhadeiras focadas em concreto sugerem a migração de recursos de bancada para plataformas portáteis que poderiam absorver alguns casos de uso de caminhada onde a portabilidade é uma vantagem fundamental. À medida que a densidade de energia das baterias continua a aumentar, os modelos portáteis assumirão mais dos trabalhos pesados que anteriormente pertenciam aos equipamentos a gás. A qualidade da borda, a precisão do corte e a supressão de poeira diferenciam cada vez mais as famílias de produtos à medida que os contratos apertam as tolerâncias e os requisitos de documentação. Esses avanços no nível do produto moldam a preferência de marca no mercado de cortadores de energia, onde os usuários profissionais equilibram velocidade, controle e conformidade.

Por Tipo de Lâmina: O Prêmio de Longevidade do Diamante Justifica o Custo, a Versatilidade do Carboneto Ganha Participação

As lâminas de diamante detinham 58,1% da receita por tipo de lâmina em 2025, à medida que os empreiteiros selecionam longevidade e qualidade de corte para concreto armado, aço inoxidável e plásticos reforçados com fibra. Os designs de aro segmentado proporcionam evacuação de detritos em concreto e asfalto com alto teor de agregado, enquanto os aros turbo combinam taxas de alimentação mais rápidas com acabamento aceitável para trabalhos mistos. Os preços refletem o diâmetro, a dureza do ligante e a altura do segmento, e o ciclo de vida depende da pressão de alimentação e do resfriamento. Revestimentos avançados como o BALDIA VARIA da Oerlikon abordam pilhas de compósitos que embotam as ferramentas convencionais, e os modos de desgaste progressivo suportam trocas mais previsíveis em peças críticas. As lâminas de carboneto e de múltiplos materiais estão crescendo a um CAGR de 7,7%, à medida que as equipes que adotam fluxos de trabalho de substrato misto reduzem as trocas, especialmente onde aço, concreto curado e eletrodutos se alinham em um único turno. As rodas abrasivas mantêm uma vantagem de preço de entrada, mas permanecem intensivas em mão de obra devido à vida útil mais curta e ao acabamento de corte inconsistente, o que pode aumentar o tempo de retrabalho.

A geometria e o gerenciamento térmico são agora diferenciadores centrais, à medida que os fornecedores ajustam as ranhuras, as ventilações e os perfis de segmento para cortes mais frios e limpos. A Milwaukee emprega ventilações de diamante para resfriar as lâminas e minimizar a oscilação, o que ajuda as equipes a manter o controle de linha durante cortes longos[3]Página do Produto, "Lâminas de Diamante e Rodas de Copa," Makita, makitatools.com. As lâminas de diamante otimizadas para bateria da Makita, com corte mais fino e segmentos Turbo U-Notch, reduzem o arrasto para estender o tempo de operação sem fio, ajustando o cálculo de bateria para trabalhos internos longos. À medida que os requisitos ISO e CE reforçam a rastreabilidade e a verificação de desempenho, as aquisições para projetos públicos especificam cada vez mais fornecedores certificados, o que apoia marcas estabelecidas com testes internos. No mercado de cortadores de energia, a confiabilidade das lâminas, a certificação e a vida útil previsível são centrais para os cálculos de custo total, especialmente em contratos com penalidades rigorosas por qualidade de corte ou violações de controle de poeira. A escala da produção de diamante sintético complementa essa dinâmica e pode reduzir as lacunas de preço em diâmetros de nível médio ao longo do tempo.

Análise Geográfica

A Ásia-Pacífico respondeu por 38,4% da receita de 2025 e tem projeção de crescimento a um CAGR de 8,5% até 2031, ancorada pela construção de centros de dados, programas nacionais de infraestrutura e grandes corredores de trânsito. Os volumes de vendas de equipamentos de construção e escavadeiras da China em 2021 sinalizam demanda complementar sustentada por cortadores em casos de uso de concreto, vergalhão e asfalto. O Programa Nacional de Infraestrutura da Índia totaliza INR 100 trilhões (USD 1,2 trilhão), reforçando a demanda plurianual por equipamentos de corte em rodovias e centros de trânsito (USD 1,2 trilhão). O segmento do Sistema Regional de Transporte Rápido de Sarai Kale Khan a Shahjahanpur-Behror tem início em agosto de 2026 e previsão de conclusão em novembro de 2031, o que implica necessidades sustentadas de cortes de juntas, valas e estações ao longo do cronograma. As políticas de emissões e ruído urbano em Tóquio, Seul, Singapura e Hong Kong direcionam os compradores para opções elétricas para trabalhos internos e noturnos. Os investimentos de fabricantes originais localizados, incluindo decisões de capacidade que afetam a Coreia do Sul, melhoram a resiliência da cadeia de suprimentos e os prazos de entrega.

A América do Norte e a Europa juntas detêm aproximadamente a metade restante da receita global, com precificação premium, treinamento codificado e ecossistemas avançados de conformidade. A visibilidade do financiamento para a infraestrutura dos Estados Unidos contribui para orçamentos estáveis de ferramentas entre os empreiteiros que priorizam o tempo de atividade e o suporte. As regulamentações europeias sobre emissões, poeira de sílica e vibração mão-braço continuam a elevar as especificações de base, o que apoia sistemas integrados que combinam cortadores, aspiradores e kits de água. A marcação CE e as normas EN reforçam as preferências de aquisição por desempenho documentado e materiais rastreáveis. As credenciais de treinamento para operadores de serras de caminhada em mercados como a Alemanha formalizam ainda mais a seleção e o uso de ferramentas. À medida que as plataformas sem fio melhoram, as tarefas internas e em espaços fechados se afastam dos equipamentos a gás para atender às regras locais sem ventilação especializada.

A América do Sul e o Oriente Médio e África contribuem para o equilíbrio da demanda. A mineração e a extração no Brasil, Chile e Peru sustentam pedidos de cortadores de serviço pesado usados no corte de núcleos e no processamento de rochas. A construção em larga escala nos mercados do Conselho de Cooperação do Golfo produz surtos episódicos ligados às fases de megaprojetos. Na África, a conectividade rodoviária e as expansões portuárias adicionam crescimento incremental à medida que a industrialização avança em economias selecionadas. A volatilidade cambial e a aplicação desigual de normas influenciam as estratégias de canal, com empreiteiros internacionais frequentemente especificando marcas premium por consistência de segurança e qualidade. Nessas regiões, o aluguel desempenha um papel importante, à medida que os empreiteiros alinham o acesso a ferramentas com os cronogramas de projetos e o planejamento do fluxo de caixa. O mercado de cortadores de energia se beneficia dessa flexibilidade, que amplia o acesso a plataformas premium onde a compra direta é adiada.

Cenário Competitivo

O mercado permanece fragmentado no geral, embora os segmentos premium sejam cada vez mais influenciados pela concorrência orientada por ecossistemas entre as principais marcas globais. A concorrência é moldada pela amplitude da plataforma, pelos recursos de segurança, pela densidade de serviços e pelos ecossistemas de acessórios que elevam os custos de troca. A expansão do Nuron 22V da Hilti em 2026, incluindo rompedores de serviço pesado e uma serra de mesa sem fio, visa consolidar a preferência dos compradores em uma família de tensão única que cobre tarefas leves e pesadas com carregamento rápido. O conjunto de lançamentos da Bosch em 2026 estende a compatibilidade da plataforma entre ferramentas de concreto e externas, o que simplifica a logística de baterias para equipes mistas. O revestimento BALDIA VARIA da Oerlikon mostra que a inovação em consumíveis é um vetor de concorrência paralelo à medida que a usinagem de compósitos se expande. Os fornecedores com certificação e testes internos também respondem mais rapidamente às normas em evolução, o que encurta o tempo de lançamento no mercado para modelos atualizados no mercado de cortadores de energia.

Os recursos digitais agora vão além da dissuasão de roubo para análises de uso que suportam manutenção preditiva e otimização de frota. A ênfase da Milwaukee em controles inteligentes e capacidades de frenagem ilustra como a eletrônica eleva tanto a segurança quanto o desempenho das ferramentas. Os grandes clientes frequentemente negociam acordos de frota diretos que agrupam serviços, treinamento e consumíveis para tempo de atividade consistente. Isso favorece marcas que podem oferecer logística rápida de peças e programas de treinamento credenciados nas principais metrópoles. Como resultado, a densidade de serviços pós-venda pesa muito nas mudanças de participação, com a preferência de marca impulsionada tanto pelo suporte quanto pelas especificações de desempenho máximo.

As decisões da cadeia de suprimentos também são estratégicas. Os investimentos que equilibram a produção entre a América do Norte, a Europa e a Ásia visam reduzir os prazos de entrega e a exposição tarifária, o que importa para os compradores municipais com janelas de financiamento específicas. À medida que os ganhos sem fio continuam, as marcas se diferenciam com sistemas completos que incluem soluções de poeira, água e armazenamento ajustadas aos seus cortadores, o que facilita a conformidade e o transporte. A visão desse sistema melhora a competitividade nas licitações de obras públicas que exigem documentação e validação de segurança. O mercado de cortadores de energia permanece dinâmico, à medida que o bloqueio de plataforma, a pesquisa e desenvolvimento de consumíveis e a escala de serviços criam vantagens duradouras para os líderes de múltiplas categorias.

Líderes do Setor de Cortadores de Energia

Husqvarna Group

Stihl Holding AG & Co. KG

Makita Corporation

Hilti Corporation

Bosch Power Tools (Robert Bosch GmbH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Bosch Power Tools apresentou um amplo conjunto de novos produtos na World of Concrete 2026, incluindo a plataforma de bateria EXPERT 18V e famílias expandidas de equipamentos para concreto e uso externo, projetadas para oferecer desempenho semelhante ao com fio enquanto unificam as químicas.

- Janeiro de 2026: A Hilti anunciou a maior expansão de sua plataforma Nuron 22V até o momento, adicionando uma primeira serra de mesa sem fio ao lado de rompedores de serviço pesado e baterias de alta capacidade, para consolidar os compradores profissionais em um único ecossistema.

- Novembro de 2025: A Volvo Construction Equipment selecionou Eskilstuna, Suécia, para um investimento em planta de montagem de escavadeiras de esteira, com obras iniciando no primeiro semestre de 2026 para apoiar a resiliência da produção europeia.

Escopo do Relatório Global do Mercado de Cortadores de Energia

O Relatório do Mercado de Cortadores de Energia é Segmentado por Fonte de Energia (Movido a Gás, Elétrico – Com Fio e Mais), por Tipo de Produto (Serras de Corte Portáteis, Cortadores de Caminhada e Mais), por Tipo de Lâmina (Lâminas Abrasivas, Lâminas de Diamante e Mais), por Setor de Usuário Final (Construção e Demolição, Automotivo e Mais) e por Geografia (América do Norte, Ásia-Pacífico e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor em Bilhões de USD.

| Movido a Gás |

| Elétrico – Com Fio |

| Pneumático |

| Hidráulico |

| Movido a Bateria (portátil) |

| Serras de Corte Portáteis |

| Cortadores de Caminhada |

| Máquinas de Corte Estacionárias |

| Lâminas Abrasivas |

| Lâminas de Diamante |

| Lâminas de Carboneto e Múltiplos Materiais |

| Construção e Demolição |

| Manufatura Geral, Metalurgia e Fabricação |

| Automotivo |

| Aeroespacial |

| Outros (Consumidor, DIY, Paisagismo, Municipal, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Fonte de Energia | Movido a Gás | |

| Elétrico – Com Fio | ||

| Pneumático | ||

| Hidráulico | ||

| Movido a Bateria (portátil) | ||

| Por Tipo de Produto | Serras de Corte Portáteis | |

| Cortadores de Caminhada | ||

| Máquinas de Corte Estacionárias | ||

| Por Tipo de Lâmina | Lâminas Abrasivas | |

| Lâminas de Diamante | ||

| Lâminas de Carboneto e Múltiplos Materiais | ||

| Por Setor de Usuário Final | Construção e Demolição | |

| Manufatura Geral, Metalurgia e Fabricação | ||

| Automotivo | ||

| Aeroespacial | ||

| Outros (Consumidor, DIY, Paisagismo, Municipal, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento de longo prazo do mercado de cortadores de energia?

O tamanho do mercado de cortadores de energia atingiu USD 18,97 bilhões em 2025 e tem projeção de atingir USD 29,06 bilhões até 2031 a um CAGR de 7,5%, apoiado pela renovação de infraestrutura, eletrificação e gestão de frotas conectada.

Qual tipo de produto lidera a demanda e qual está crescendo mais rapidamente?

As serras de corte portáteis lideraram com 53,5% da receita de 2025, e a mesma categoria é a de crescimento mais rápido a um CAGR de 9,1% devido aos avanços no desempenho sem fio e na flexibilidade no local de trabalho.

Como a composição regional está mudando até 2031?

A Ásia-Pacífico detinha 38,4% em 2025 e apresenta a trajetória mais rápida a um CAGR de 8,5% até 2031, enquanto a América do Norte e a Europa mantêm posições de participação premium com fortes ecossistemas de conformidade e serviços.

Quais são os dois principais fatores que aceleram a adoção sem fio?

A melhoria da densidade de energia das baterias com carregamento rápido e as restrições mais rígidas no local de trabalho em relação a emissões, poeira e ruído estão impulsionando os compradores em direção a sistemas sem fio que oferecem desempenho semelhante ao com fio.

Quais usuários finais estão impulsionando as compras sustentadas?

Construção e demolição respondem por 53,1% da demanda de 2025, e manufatura geral, metalurgia e fabricação estão crescendo a um CAGR de 8,1% à medida que os casos de uso de veículos elétricos, aeroespacial e semicondutores se expandem.

O que os compradores devem considerar ao comparar opções de lâminas?

As lâminas de diamante detêm 58,1% de participação por durabilidade e qualidade de corte, enquanto as variantes de carboneto e múltiplos materiais estão crescendo a um CAGR de 7,7%; a seleção deve considerar a composição do substrato, as necessidades de supressão de água e o desempenho certificado para obras públicas.

Página atualizada pela última vez em: