Tamanho e Participação do Mercado de Anidrido Ftálico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

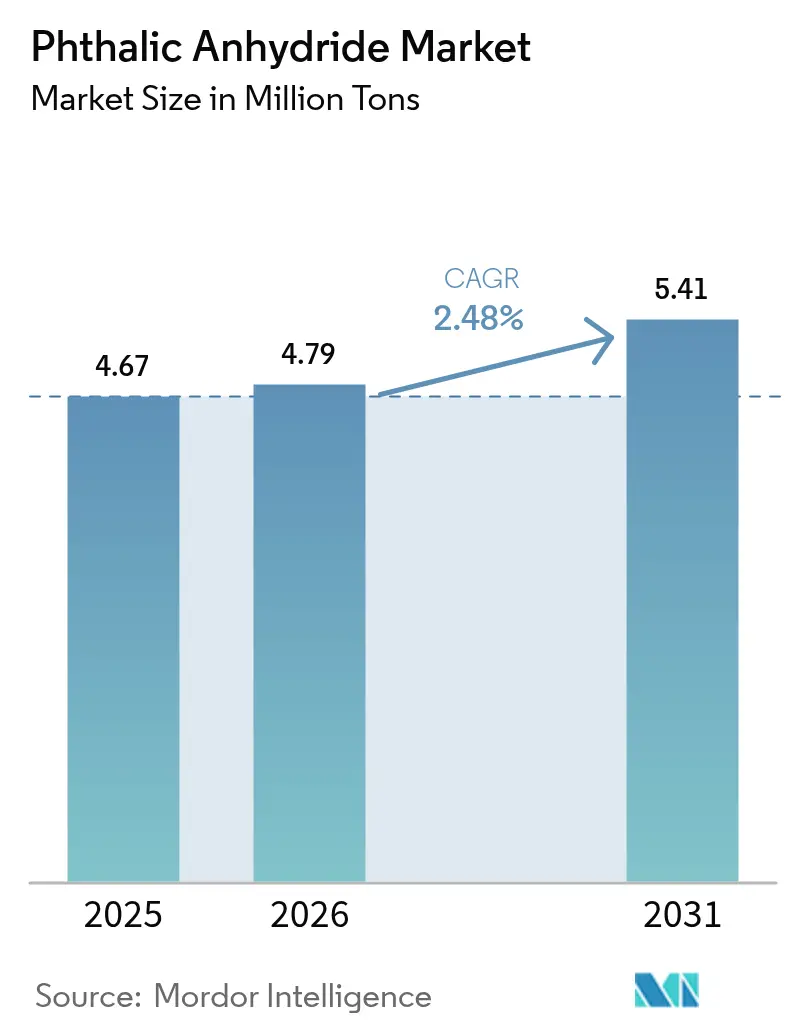

| Volume do Mercado (2026) | 4.79 Milhões de toneladas |

| Volume do Mercado (2031) | 5.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anidrido Ftálico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Anidrido Ftálico aumente de 4,67 milhões de toneladas em 2025 para 4,79 milhões de toneladas em 2026 e atinja 5,41 milhões de toneladas até 2031, crescendo a um CAGR de 2,48% no período de 2026 a 2031. A demanda global está se realinhando à medida que o fornecimento de naftaleno à base de alcatrão de carvão se torna mais restrito, enquanto novas rotas de orto-xileno na Ásia intensificam a pressão sobre as margens das plantas ocidentais. A fraqueza de preços na China, onde os valores à vista caíram 9,6% em 2025, reflete taxas médias de operação de 50–75% e evidencia o excesso de oferta persistente, mesmo com o aumento do consumo em nichos especializados impulsionado pela fiação de veículos elétricos e compósitos para turbinas eólicas. As mudanças nas políticas regionais acrescentam mais uma camada: o programa petroquímico de USD 37 bilhões da Índia elevará a autossuficiência em intermediários, e a União Europeia agora classifica o anidrido ftálico como sensibilizante respiratório, acelerando a reformulação sem ftalatos. Os produtores que combinam matéria-prima cativa com sistemas de qualidade ISO 9001 estão mais bem posicionados para defender margens à medida que os complexos globais de petróleo para produtos químicos continuam a ampliar a oferta de aromáticos.

Principais Conclusões do Relatório

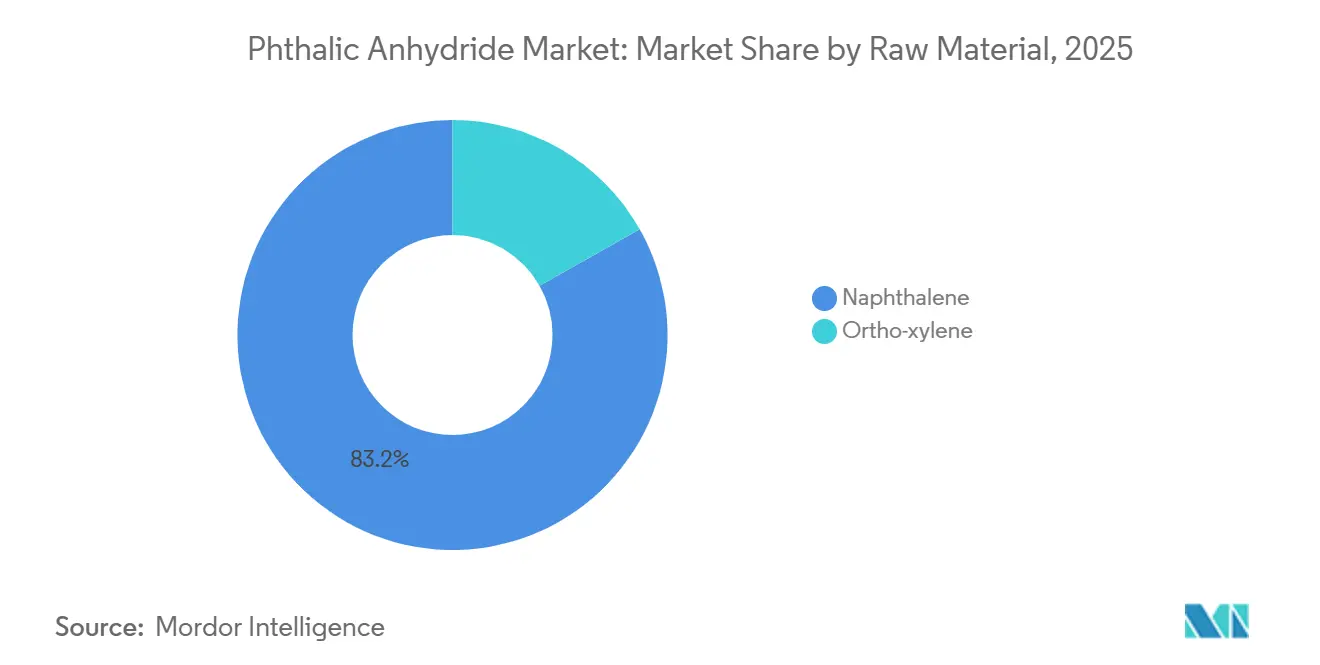

- Por matéria-prima, o naftaleno representou 83,18% do tamanho do mercado de anidrido ftálico em 2025; o orto-xileno deve registrar o CAGR mais rápido de 3,31% entre 2026 e 2031.

- Por aplicação, os plastificantes representaram 54,71% da participação do mercado de anidrido ftálico em 2025, enquanto as resinas de poliéster insaturado devem crescer a um CAGR de 4,41% até 2031.

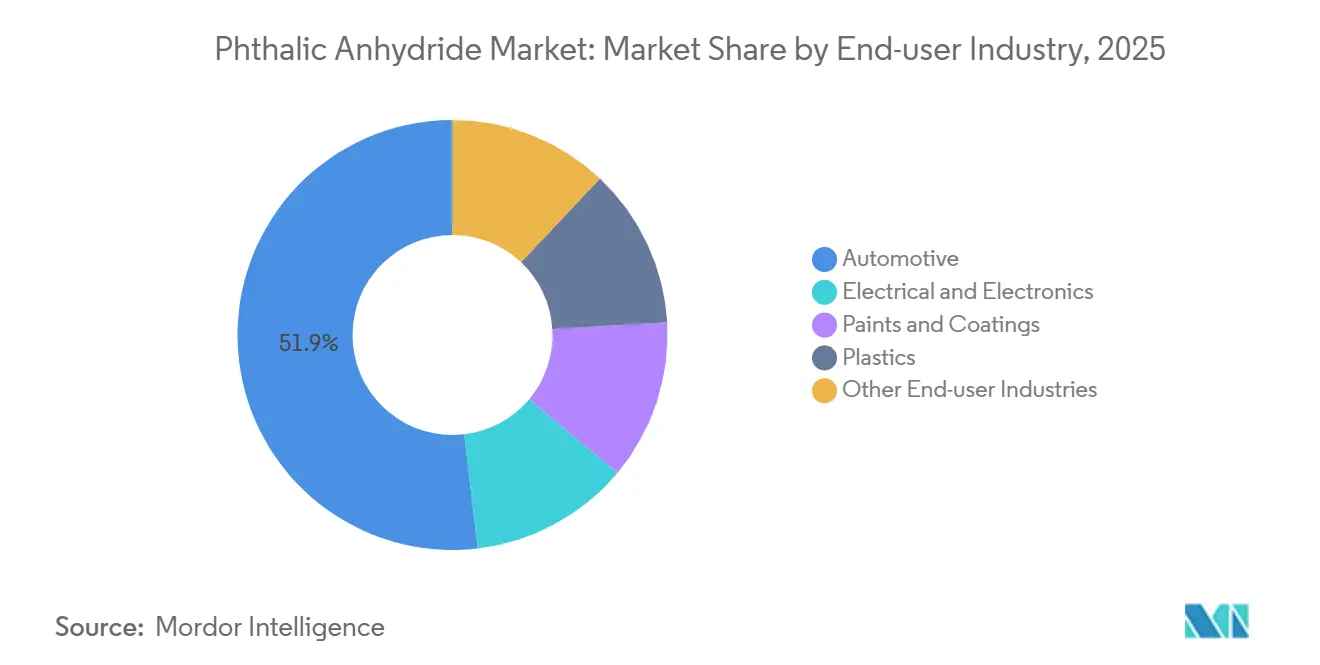

- Por setor de usuário final, o setor automotivo capturou 51,88% do tamanho do mercado de anidrido ftálico em 2025, mas o setor elétrico e eletrônico avança a um CAGR de 4,15% até 2031.

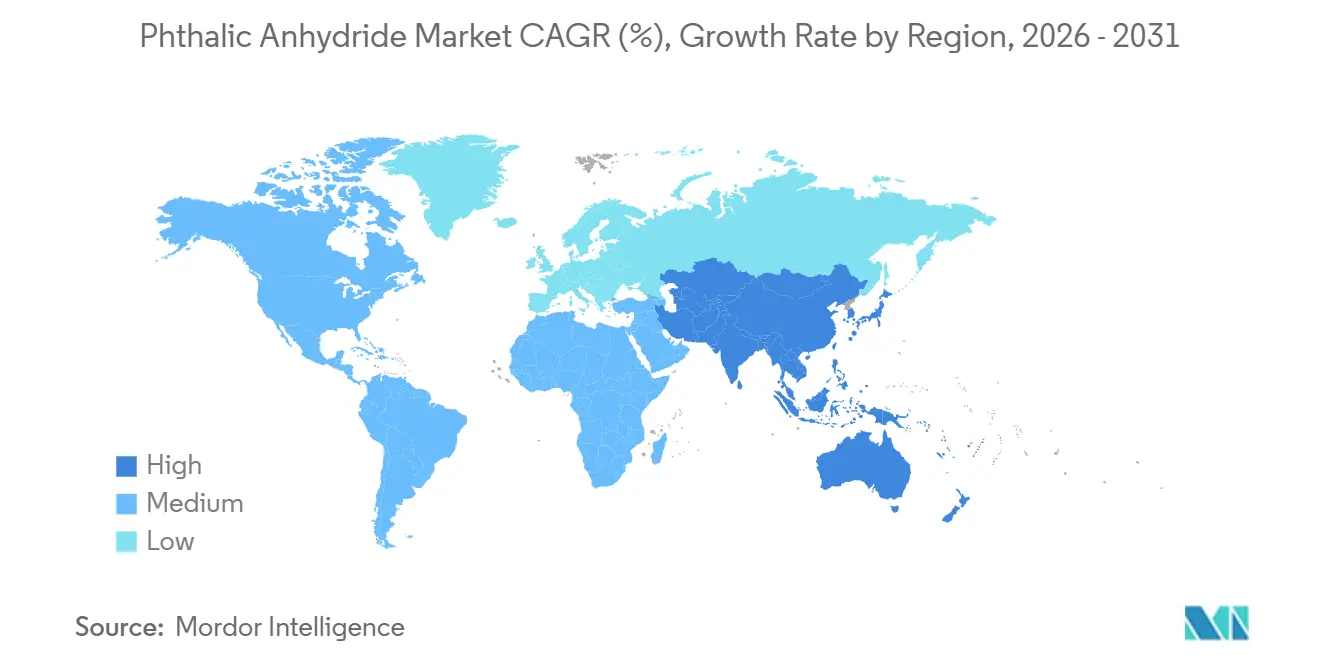

- Por geografia, a Ásia-Pacífico detinha 61,78% da participação do mercado de anidrido ftálico em 2025 e deve registrar um CAGR de 3,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anidrido Ftálico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do uso de resinas de poliéster insaturado em pás de turbinas eólicas | +0.6% | Global, com concentração na Ásia-Pacífico (China, Índia) e Europa (Alemanha, Dinamarca) | Médio prazo (2–4 anos) |

| Boom de plastificantes para fios e cabos de veículos elétricos | +0.7% | Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte (Estados Unidos), Europa (Alemanha) | Médio prazo (2–4 anos) |

| Adições de capacidade por produtores asiáticos de baixo custo | +0.5% | Ásia-Pacífico (China, Índia, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Estruturas metal-orgânicas à base de poliacrilonitrila para captura e utilização de carbono | +0.2% | Global, adoção inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Papel eletro-aditivo em células de íons de lítio de alta tensão | +0.3% | Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Uso de Resinas de Poliéster Insaturado em Pás de Turbinas Eólicas

As adições de capacidade de energia eólica estão remodelando a demanda por resinas de poliéster insaturado, o que, por sua vez, eleva o consumo de anidrido ftálico. As instalações globais de turbinas eólicas requerem pás compostas que combinam fibra de vidro com matrizes de resinas de poliéster insaturado, e cada megawatt de capacidade offshore consome aproximadamente 15–20 toneladas de material composto. A China colocou mais de 70 GW em operação em 2025, enquanto a Índia tem como meta 500 GW de energias renováveis até 2030, impulsionando uma demanda sustentada por anidrido ftálico de alta pureza em sistemas de resinas resistentes à corrosão[1]Ministério de Novas e Renováveis Energias, "Relatório Anual 2025-26," mnre.gov.in. Os projetos offshore no Mar do Norte e no Estreito de Taiwan amplificam ainda mais a demanda, pois os ambientes marinhos exigem sistemas de resinas com superior estabilidade hidrolítica, um atributo de desempenho diretamente ligado à rigidez do esqueleto aromático do anidrido ftálico.

Boom de Plastificantes para Fios e Cabos de Veículos Elétricos

As arquiteturas de veículos elétricos requerem chicotes de fios classificados para sistemas de 400–800 volts, e o isolamento dos cabos deve suportar ciclos térmicos, interferência eletromagnética e abrasão mecânica ao longo de 15 anos de vida útil. Cada veículo elétrico a bateria carrega até 2 km de cabeamento que requer 3–4 kg de PVC plastificado. A produção global de veículos elétricos ultrapassou 14 milhões de unidades em 2025, elevando o consumo de ésteres de ftalato para DINP e DIDP, apesar do interesse paralelo em alternativas DOTP e DINCH para atender aos limites do REACH de 0,1% em peso para orto-ftalatos legados[2] Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2026," iea.org.

Adições de Capacidade por Produtores Asiáticos de Baixo Custo

Os produtores da Ásia-Pacífico comissionaram mais de 300.000 toneladas de nova capacidade de anidrido ftálico em 2024–2025, com a planta greenfield de 80.000 toneladas da IG Petrochemicals na Índia (investimento de INR 6.000 milhões) e a expansão de 50.000 toneladas da Aekyung em Ningbo liderando a onda. Esses projetos aproveitam craqueadores de nafta integrados e correntes cativas de orto-xileno, alcançando custos de caixa 15–20% abaixo dos produtores ocidentais que dependem de matéria-prima de mercado. O plano petroquímico de alta qualidade da China para 2025–26 vincula licenças de construção a auditorias ambientais, concentrando nova capacidade em grandes grupos e intensificando o excesso de oferta global.

Estruturas Metal-Orgânicas à Base de Poliacrilonitrila para Captura e Utilização de Carbono

As estruturas metal-orgânicas à base de poliacrilonitrila que incorporam ligantes de ácido ftálico representam uma fronteira emergente na captura de CO₂ pós-combustão. Essas estruturas alcançam áreas superficiais superiores a 3.000 metros quadrados por grama e demonstram adsorção seletiva de CO₂ em relação ao nitrogênio em concentrações de gás de combustão (10–15% de CO₂). Instalações piloto em usinas termelétricas a carvão na China e em fornos de cimento na Europa validaram eficiências de captura acima de 85%, com ciclos de regeneração estáveis além de 1.000 ciclos. Se os impostos europeus sobre carbono nas fronteiras escalarem, a demanda por estruturas metal-orgânicas poderá saltar para 15.000 toneladas de anidrido ftálico ultrapuro até 2030, introduzindo um nicho de saída premium para produtores capazes de atender às especificações de cloreto em partes por bilhão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a anidridos de base biológica em revestimentos | -0.4% | Europa, América do Norte | Médio prazo (2–4 anos) |

| Declínio do fornecimento de alcatrão de carvão para a rota do naftaleno | -0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Químicas alquídicas sem ftalatos ganhando participação | -0.3% | Global, com adoção mais rápida na Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a Anidridos de Base Biológica em Revestimentos

Os formuladores de resinas alquídicas estão substituindo o anidrido ftálico por ácido azelaico, ácido fumárico e monômeros aromáticos derivados de lignina para atingir metas de sustentabilidade e reduzir as emissões de Escopo 3. A planta certificada ISCC PLUS da Perstorp em Sayakha, Índia, comissionada em 2024, produz polióis e intermediários com balanço de massa a partir de matérias-primas renováveis, permitindo que os fabricantes de tintas reivindiquem até 70% de conteúdo biológico sem reformulação. Os fabricantes europeus de tintas agora substituem 8–10% da matéria-prima ftálica por ácidos azelaicos ou derivados de lignina, aproveitando os materiais ISCC PLUS da Perstorp que permitem reivindicações de 70% de conteúdo biológico. As linhas decorativas se movem primeiro porque o marketing de rótulo compensa o prêmio de preço de 20–30%, enquanto as tintas de acabamento para montadoras automotivas ainda dependem da química ftálica para dureza e resistência às intempéries.

Declínio do Fornecimento de Alcatrão de Carvão para a Rota do Naftaleno

A disponibilidade de matéria-prima de naftaleno está se tornando mais restrita à medida que as siderúrgicas reduzem as operações de fornos de coque e os craqueadores petroquímicos favorecem cargas mais leves. A produção global de alcatrão de carvão declinou aproximadamente 3% ao ano de 2020 a 2025, impulsionada pela adoção de fornos de arco elétrico na siderurgia e pelo deslocamento do carvão metalúrgico pelo gás natural em altos-fornos. A saída da Koppers Inc. da produção de anidrido ftálico na América do Norte, desencadeada por restrições no fornecimento de naftaleno e USD 51–55 milhões em baixas contábeis de ativos, ilustra o risco estrutural para produtores não integrados. A importação de naftaleno para a China proveniente da Índia e do Oriente Médio corrói a histórica vantagem de custo do processamento de alcatrão de carvão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância do Naftaleno Diminui em Meio à Escassez de Matéria-Prima

O naftaleno reteve 83,18% da matéria-prima em 2025, mas o aperto no fornecimento de alcatrão de carvão e o fechamento de plantas ocidentais sinalizam uma mudança estrutural. O orto-xileno, apoiado por correntes integradas de aromáticos, está projetado para um CAGR de 3,31% e gradualmente reduzirá a liderança do naftaleno nas métricas de tamanho do mercado de anidrido ftálico. A retirada da Koppers Inc. destaca a vulnerabilidade dos processadores independentes de alcatrão, enquanto as importações de naftaleno da China diluem as vantagens de custo doméstico.

Os complexos asiáticos integrados convertem xileno misto de reformadores catalíticos diretamente em orto-xileno, reduzindo os custos variáveis. A CNPC relata redução das importações de paraxileno para 19%, confirmando o aumento da suficiência local em aromáticos que transborda para o mercado de anidrido ftálico. A mudança de rotas exige novos reatores de oxidação de leito fixo, representando um obstáculo de capital para as plantas legadas de naftaleno.

Por Aplicação: Plastificantes Lideram, mas o Crescimento das Resinas de Poliéster Insaturado Remodela as Margens

Os plastificantes absorveram 54,71% da demanda de 2025, ancorando os volumes de commodities no mercado de anidrido ftálico. As resinas de poliéster insaturado, no entanto, registram o CAGR mais rápido de 4,41%, sinalizando uma mudança para margens mais elevadas à medida que parques eólicos offshore e laminados marinhos demandam matrizes com estabilidade hidrolítica. O crescimento dos chicotes de fios automotivos na Ásia ainda protege o consumo básico de plastificantes, mas os revestimentos europeus estão migrando para misturas de ácido azelaico.

Os desenvolvimentos em energia eólica e compósitos marinhos elevam os requisitos de qualidade, recompensando os produtores certificados pela ISO de anidrido ftálico com baixo teor de cloreto. Em contrapartida, os revestimentos decorativos adotam bio-anidridos, reduzindo os volumes tradicionais de alquídicos. Essa divergência ressalta como os nichos especializados, em vez dos plastificantes a granel, definirão os pools de lucro de longo prazo no mercado de anidrido ftálico.

Por Setor de Usuário Final: A Dominância Automotiva Encontra o Crescimento Elétrico

O setor automotivo reteve 51,88% do volume em 2025, refletindo o uso consolidado de PVC flexível e alquídicos de retoque. No entanto, o setor elétrico e eletrônico está acelerando a 4,15% devido ao cabeamento de veículos elétricos de alta tensão e à adoção de aditivos para baterias, uma tendência que eleva a participação do mercado de anidrido ftálico para plastificantes dielétricos especializados.

Tintas, plásticos e agricultura completam o restante, com a reformulação de revestimentos europeus reduzindo a demanda, enquanto a construção asiática mantém os pisos plastificados em um caminho sólido. Os produtores de baterias na China, Japão e Coreia do Sul validam os ésteres de ftalato como formadores de filme de interface eletrolítica sólida, apontando para um canal nascente, mas estratégico, que combina pureza química com desempenho eletroquímico.

Análise Geográfica

A Ásia-Pacífico comandou 61,78% do volume de 2025 e está crescendo a 3,22% até 2031. Somente a China abriga mais de um terço da capacidade, e os projetos em Hebei (40.000 toneladas) mais a expansão da Aekyung em Ningbo (50.000 toneladas) consolidam sua liderança, mesmo com os preços domésticos caindo 9,6% para RMB 5.967/t (USD 830,606/t) em 2025. O plano de investimento de USD 37 bilhões da Índia aumenta a produção de intermediários nativos, reduzindo 45% da dependência de importações e cimentando um duopólio de duas empresas que já detém 70% do fornecimento local.

A América do Norte enfrenta a redução do fornecimento de alcatrão de carvão e agora depende de importações após a saída da Koppers Inc. em 2025. As unidades integradas remanescentes cobrem a demanda de nicho, enquanto o México canaliza peças acabadas de PVC de volta para as cadeias automotivas e eletrônicas dos Estados Unidos. A Europa lida com altos custos de energia e limites do REACH; a LANXESS protege a produção regional por meio de catalisadores proprietários, mas ainda relata compressão do EBITDA à medida que as importações asiáticas subprecificam o mercado.

A América do Sul e o Oriente Médio e África permanecem comparativamente pequenos. A recuperação do Brasil depende da produção automotiva, e a Visão 2030 da Arábia Saudita poderia aprofundar a conversão local além dos aromáticos de commodities. Por ora, ambas as regiões atuam principalmente como pátios de exportação abastecendo a Ásia e a Europa, em vez de impulsionadores de nova demanda no mercado de anidrido ftálico.

Análise da cadeia de valor

A cadeia de valor do anidrido ftálico começa com fluxos aromáticos e de alcatrão de carvão que fornecem orto-xileno e naftaleno, juntamente com utilidades (ar/oxigênio via ar comprimido) e sistemas catalisadores (comumente pentóxido de vanádio) utilizados na oxidação catalítica em leito fixo. A reação é altamente exotérmica, portanto meios de gestão térmica e sistemas de controle a nível de planta são centrais para as operações diárias. Posteriormente, etapas de recuperação e purificação, como a destilação a vácuo, são usadas para produzir graus de alta pureza, e o anidrido maleico pode surgir como um coproduto ou fluxo subproduto, dependendo da configuração da planta.

Os participantes do midstream incluem produtores integrados e comerciais que equilibram o abastecimento de matéria-prima com logística e conformidade em emissões. A I G Petrochemicals Limited opera um local multifábrica integrado em Taloja, Maharashtra, e a Thirumalai Chemicals Limited (via TCL Specialties LLC, nos Estados Unidos) está posicionada na presença especializada downstream. A conversão downstream direciona o anidrido ftálico para plastificantes (ésteres de ftalato), resinas de poliéster insaturado, resinas alquídicas e corantes/pigmentos. A Kesar Petroproducts Limited está posicionada em derivados de pigmentos e mantém registros EU REACH para pigmentos de ftalocianina, apoiando o acesso ao mercado. A distribuição normalmente inclui envios a granel para grandes fabricantes de resinas e plastificantes e fornecimento embalado ou em flocos para formuladores menores. Organismos do setor, como o American Chemistry Council Phthalic Anhydride TSCA Risk Evaluation Consortium, também moldam a conformidade e influenciam os requisitos de qualificação e documentação de fornecedores ao longo da cadeia.

Cenário Competitivo

O Mercado de Anidrido Ftálico é moderadamente concentrado. Na China, mais de 50 players operam sob guarda-chuvas estatais ou privados de petróleo para produtos químicos, mantendo disciplina de utilização para equilibrar os estoques. A LANXESS opera a principal capacidade da Europa em três plantas, aplicando catalisadores de vanádio para aumentar a seletividade, mas registrou apenas USD 217 milhões de EBITDA sobre USD 1,52 bilhão em vendas nos primeiros nove meses de 2024, evidenciando margens comprimidas. Os entrantes enfrentam obstáculos no conhecimento de catalisadores, controle de cloreto e qualificação de produtos de vários anos, especialmente para aplicações em energia eólica e veículos elétricos. Como resultado, o equilíbrio do mercado de anidrido ftálico provavelmente dependerá dos produtores asiáticos integrados para volume e dos especialistas ocidentais para graus de pureza de nicho, sustentando estratégias diversas sob um guarda-chuva global.

Líderes do Setor de Anidrido Ftálico

BASF

IG Petrochemicals Ltd.

NAN YA PLASTICS CORPORATION

Polynt S.p.A.

NAN YA PLASTICS CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A segurança do fornecimento e o posicionamento comercial regional estão sendo reformulados à medida que produtores e compradores reagem à volatilidade de matérias-primas e à concorrência de importações. Em maio de 2026, o Directorate General of Trade Remedies da Índia recomendou estender por mais cinco anos os direitos antidumping sobre importações de anidrido ftálico provenientes da China e da Coreia do Sul, o que reforça o poder de negociação dos produtores locais e os acordos de processamento sob contrato (tolling) com consumidores downstream de plastificantes e resinas. Ao mesmo tempo, o mercado continua lidando com sinais estruturais de excesso de oferta provenientes da Ásia, com fraqueza de preços na China ligada a movimentos do orto-xileno e à sazonalidade downstream, o que está levando os produtores a se diferenciarem por meio de consistência do produto, suporte à qualificação e controle mais rigoroso de impurezas para usos finais de maior especificação.

As oportunidades também se concentram em atualizações de processos e modelos operacionais em regiões fora dos maiores polos integrados de óleo para químicos. A modularização e as melhorias de eficiência na oxidação catalítica em leito fixo reduzem barreiras para processadores de médio porte na Índia e em partes do Sudeste Asiático, enquanto os investimentos de capital voltados à conformidade (incluindo documentação e controles de emissões do EU REACH e do US TSCA) estão direcionando as compras para fornecedores capazes de sustentar operações auditadas e fornecer documentação regulatória detalhada. As oportunidades do lado da demanda ainda estão ligadas à eletrificação e aos compósitos, onde graus de maior pureza são relevantes para formulações de plastificantes e UPR e onde os clientes buscam menor variabilidade decorrente de oscilações de matéria-prima não integrada.

Desenvolvimentos recentes do setor

- Maio de 2026: o Directorate General of Trade Remedies da Índia recomendou estender por mais cinco anos os direitos antidumping sobre importações de anidrido ftálico provenientes da China e da Coreia do Sul. A recomendação reforça as defesas comerciais regionais contra importações de baixo preço e apoia a previsibilidade operacional para produtores domésticos e contratos de fornecimento locais.

- Março de 2026: a BASF inaugurou seu site Verbund em Zhanjiang, Província de Guangdong, China, avançando uma presença química integrada de grande porte na Ásia. A expansão de capacidade integrada em escala mundial fortalece a disponibilidade regional de aromáticos e intermediários e aumenta a pressão competitiva sobre cadeias de valor ocidentais independentes e abastecidas por mercado comercial.

- Dezembro de 2024: a Koppers Inc. anunciou planos para descontinuar a produção de anidrido ftálico em seu site em Stickney, Illinois, em 2025, registrando encargos de reestruturação de 51 a 55 milhões de dólares. A saída reduziu as opções de fornecimento doméstico na América do Norte e aumentou a dependência de importações e fontes alternativas para clientes downstream.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a demanda e oferta globais de anidrido ftálico, medidas como material vendido para uso químico downstream, e acompanhadas nas principais regiões produtoras e consumidoras no mesmo ano de referência.

Exclusões de escopo: o dimensionamento exclui receitas de derivados downstream (como plastificantes ou resinas), e também exclui transferências internas que não sejam precificadas como vendas externas.

Visão geral da segmentação

- Por Matéria-Prima

- Orto-xileno

- Naftaleno

- Por Aplicação

- Plastificantes

- Resinas Alquídicas

- Resinas de Poliéster Insaturado

- Outras Aplicações (Corantes e Pigmentos, Inseticidas, etc.)

- Por Setor de Usuário Final

- Automotivo

- Elétrico e Eletrônico

- Tintas e Revestimentos

- Plásticos

- Outros Setores de Usuário Final (Produtos Químicos, Agricultura, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos construindo a base factual em torno da produção, comércio e demanda de uso final do anidrido ftálico, pois esse produto químico está ligado a algumas grandes cadeias downstream (notadamente plastificantes e aplicações em resinas de poliéster). Fontes públicas são usadas para ancorar o conjunto direcional de demanda e para validar o contexto por país, como fluxos comerciais da UN Comtrade, estatísticas de produtos químicos e minerais no estilo USGS, escritórios estatísticos nacionais e divulgações de autoridades aduaneiras ou portuárias, quando disponíveis.

Para refinar as premissas, também revisamos referências sem paywall, como publicações de reguladores ambientais e químicos (para indicações de processo e conformidade), periódicos revisados por pares em química e catálise (para tendências de rendimento e matéria-prima), e materiais de associações comerciais que discutem plastificantes, revestimentos e atividade de resinas de poliéster. Relatórios anuais de empresas, apresentações a investidores e anúncios de plantas são usados para acompanhar mudanças de capacidade, taxas de operação e paradas planejadas, apoiados por um banco de dados de assinatura paga para dados financeiros e notícias de empresas, e outro para verificações de importação e exportação em nível de embarque, quando relevante. Esses exemplos são apenas ilustrativos, e muitas outras fontes também foram consultadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

A seguir, validamos a visão documental por meio de chamadas com especialistas e pesquisas estruturadas com produtores, distribuidores, equipes de compras em usuários downstream e consultores do setor que acompanham aromáticos e anidridos. Para um mercado global, o feedback é equilibrado entre APAC, EMEA e Américas, para que a utilização das plantas, as rotas comerciais e as mudanças de aplicação não fiquem sobreajustadas a uma única região, e então as premissas são ajustadas onde a informação de campo indica consistentemente uma lacuna.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | APAC: 43% |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | EMEA: 33% |

| Players menores: 22% | Gerentes: 60% | Américas: 24% |

Dimensionamento e Previsão de Mercado

Nossa lógica de dimensionamento usa reconstrução top-down a partir de produção, utilização de capacidade e movimentos comerciais para estimar o consumo aparente por região, que é então traduzido no total de mercado após ajustes para oscilações de estoque e roteamento típico de aplicações. Uma vez estabelecido esse teto, realizamos verificações seletivas bottom-up usando volumes amostrados de produtores, feedback de canais e faixas de preço por tonelada para confirmar que os totais implícitos são consistentes e corrigir valores atípicos.

As principais entradas usadas no modelo incluem capacidade instalada por local e expansões anunciadas, faixas de taxa de operação por região, balanços de importação e exportação, a divisão da demanda entre plastificantes, resinas alquídicas e resinas de poliéster insaturado, e a diferença entre a produção baseada em orto-xileno e em naftaleno, que afeta custo e disponibilidade. Quando um dado a nível de país está ausente, aplicam-se razões substitutas usando perfis industriais semelhantes e exposição comercial, e o resultado é revisto durante as entrevistas. As previsões são construídas usando análise de cenários ancorada na atividade esperada de construção downstream e de bens duráveis, disponibilidade de matéria-prima e adições de capacidade planejadas, seguidas por uma verificação de consistência em relação à persistência da tendência histórica e à visão compartilhada pelos participantes do setor.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas, de modo que uma única premissa forte não domine o resultado. O modelo é verificado em relação a sinais independentes, como cronogramas de mudança de capacidade, picos comerciais atípicos e narrativas de demanda a nível regional provenientes de entrevistas, e então as variações são investigadas antes da aprovação final.

Quando os números se movem de forma acentuada, entramos novamente em contato com as fontes para confirmar se a mudança se deve a um fechamento, uma alteração de política ou um padrão de precificação e estocagem de curto prazo. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão ajustada mais recente.

Tamanho do Mercado de Anidrido Ftálico da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para o anidrido ftálico podem parecer muito distantes entre si porque alguns autores dimensionam o mercado em dólares americanos, enquanto outros ancoram a visão em volume, e as premissas de conversão não são uniformes. As diferenças também surgem do que é contabilizado como atividade de mercado, especialmente quando transferências internas, vendas comerciais e cadeias de valor de derivados são combinadas.

A tabela destaca que nosso dimensionamento atual é apresentado em milhões de toneladas, enquanto outras fontes frequentemente publicam um valor em dólares americanos para um ano-base selecionado, o que pode variar dependendo do ciclo de preços, do momento cambial e de se a precificação por contrato ou spot é enfatizada. Também depende de se o estudo trata o anidrido ftálico como uma venda química independente, ou se partes dos plastificantes e resinas downstream estão sendo incluídas no mesmo número principal.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,67 milhões de dólares (2025) | |

| Editora do Setor A | 4,64 bilhões de dólares (2024) | Esta estimativa é reportada em dólares americanos e é altamente sensível ao painel de preços escolhido e ao ano-base, podendo também refletir uma ponderação diferente de preços regionais e paridade comercial, em vez de uma reconciliação orientada primeiro por volume. |

| Editora do Setor B | 5,38 bilhões de dólares (2025) | O número parece basear-se em uma visão de receita em dólares americanos que pode variar com o momento da conversão cambial e a progressão assumida do ASP, e pode aplicar uma cobertura de aplicações mais ampla sem uma verificação explícita em relação ao consumo aparente construído a partir da produção e do comércio. |

A tabela mostra uma incompatibilidade de unidades que impulsiona grande parte da divergência, e no modelo da Mordor Intelligence o mercado é tratado como volumes físicos de anidrido ftálico fornecidos à demanda externa, que são então verificados cruzadamente com sinais de produção, utilização e comércio antes de qualquer inferência de valor. Com essa disciplina, os usuários podem rastrear o total até um conjunto de demanda repetível e entender o que está incluído, em vez de misturar receitas downstream adjacentes em um único número principal.

Principais Perguntas Respondidas no Relatório

Qual é a previsão de crescimento da demanda por anidrido ftálico até 2031?

O consumo global aumentará de 4,79 milhões de toneladas em 2026 para 5,41 milhões de toneladas até 2031, refletindo um CAGR de 2,48% impulsionado principalmente pelas aplicações de energia eólica e veículos elétricos na Ásia-Pacífico.

Qual matéria-prima está ganhando participação na produção de anidrido ftálico?

O orto-xileno está se expandindo a um CAGR de 3,31% à medida que refinarias integradas na China, Índia e Oriente Médio desviam correntes de xileno misto para unidades de oxidação.

Por que a Koppers Inc. saiu do mercado norte-americano?

A empresa fechou sua planta de 100.000 toneladas em Stickney em 2025 após a redução do fornecimento de alcatrão de carvão ter comprometido a economia do naftaleno e gerado USD 51–55 milhões em baixas contábeis.

Como as alternativas de base biológica estão afetando a demanda em revestimentos?

Os fabricantes europeus de tintas decorativas já substituíram 8–10% da matéria-prima ftálica por ácidos azelaicos ou derivados de lignina, reduzindo os volumes tradicionais de alquídicos e desacelerando ligeiramente o crescimento geral do mercado.

Qual região domina a capacidade de anidrido ftálico?

A Ásia-Pacífico representa 61,78% do volume global, liderada pelos extensos complexos de petróleo para produtos químicos da China e pela expansão contínua de capacidade da Índia.

Página atualizada pela última vez em: