Tamanho e Participação do Mercado de Tricloreto de Fósforo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tricloreto de Fósforo por Mordor Intelligence

O tamanho do Mercado de Tricloreto de Fósforo está projetado para expandir de USD 1,73 bilhão em 2025 e USD 1,8 bilhão em 2026 para USD 2,18 bilhões até 2031, registrando um CAGR de 3,92% entre 2026 e 2031. A contínua expansão de fábricas de semicondutores na Coreia do Sul, em Taiwan e nos Estados Unidos está impulsionando a demanda por materiais de ultrapureza, mesmo que os volumes de grau técnico enfrentem intensa concorrência de preços do cloreto de tionila e crescente volatilidade de matérias-primas na China. Fabricantes automotivos e de eletrônicos estão acelerando sua transição para retardantes de chama à base de fósforo em resposta a regulamentações mais rígidas de RoHS e REACH, mantendo demanda estável por derivados organofosforados a jusante. Enquanto isso, a remoção planejada por Pequim dos reembolsos de IVA sobre exportações de intermediários de pesticidas fosforados, com vigência a partir de 1º de abril de 2026, está criando pressão sobre os exportadores chineses — uma medida que poderá restringir a oferta offshore até o final de 2027. A ordem executiva dos EUA de fevereiro de 2026, que lista o fósforo como elemento estratégico, destaca o crescente foco na segurança de minerais críticos, indicando que compradores não chineses buscarão cada vez mais fontes diversificadas, apesar dos custos de entrega mais elevados.

Principais Conclusões do Relatório

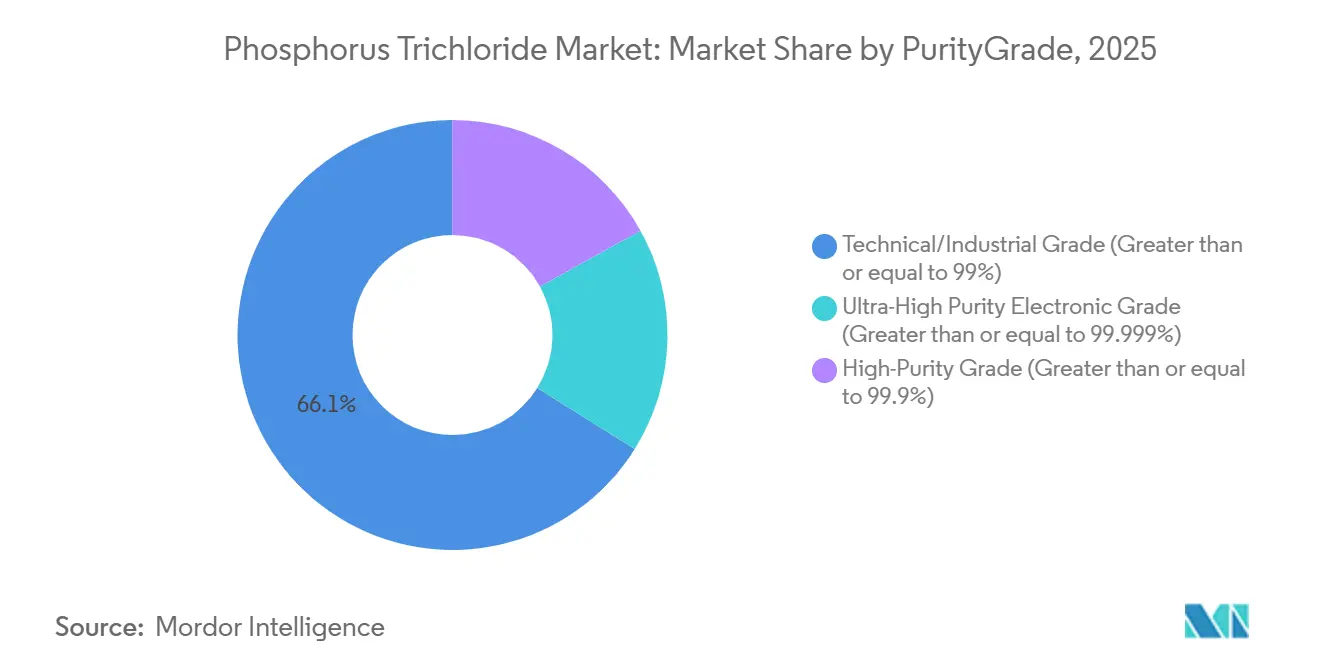

- Por pureza/grau, o grau técnico/industrial capturou 66,11% da participação do mercado de tricloreto de fósforo em 2025, enquanto o grau eletrônico de ultrapureza está previsto para avançar a um CAGR de 4,33% até 2031.

- Por aplicação, os agroquímicos lideraram com 41,35% da participação do mercado de tricloreto de fósforo em 2025, enquanto os retardantes de chama estão projetados para crescer a um CAGR de 4,67% até 2031.

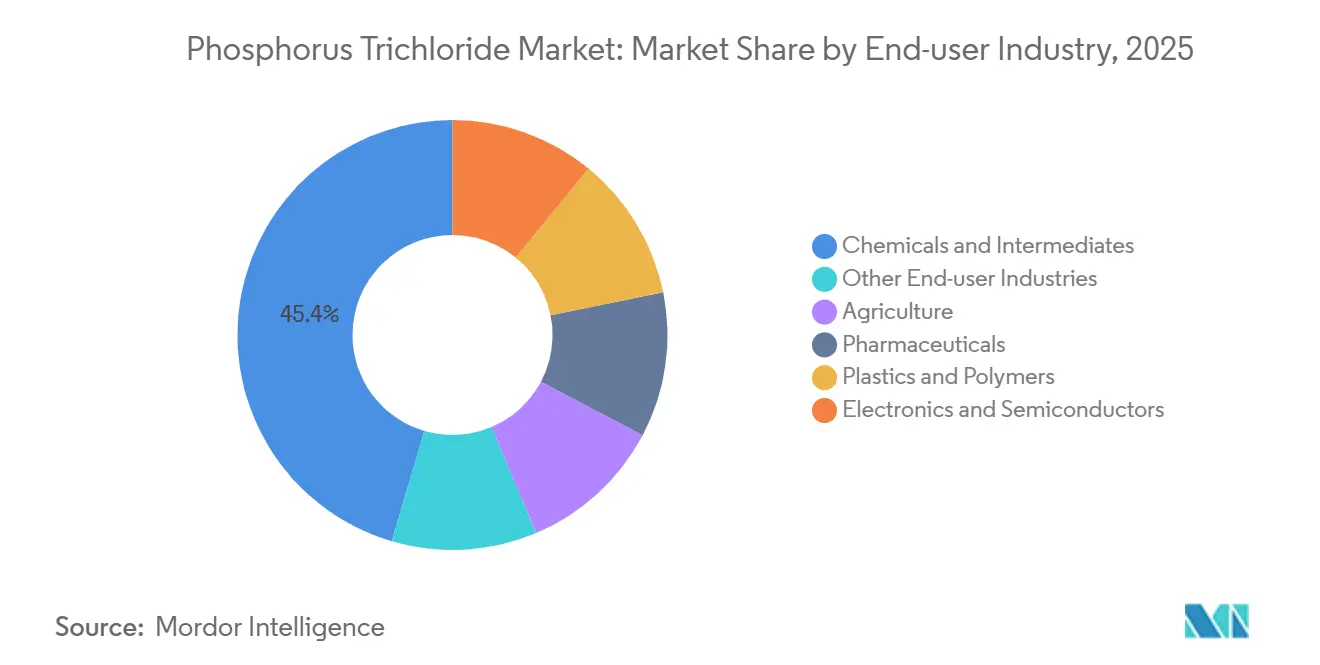

- Por indústria do usuário final, produtos químicos e intermediários detiveram 45,44% da participação do mercado de tricloreto de fósforo em 2025, enquanto eletrônicos e semicondutores estão se expandindo a um CAGR de 4,92% até 2031.

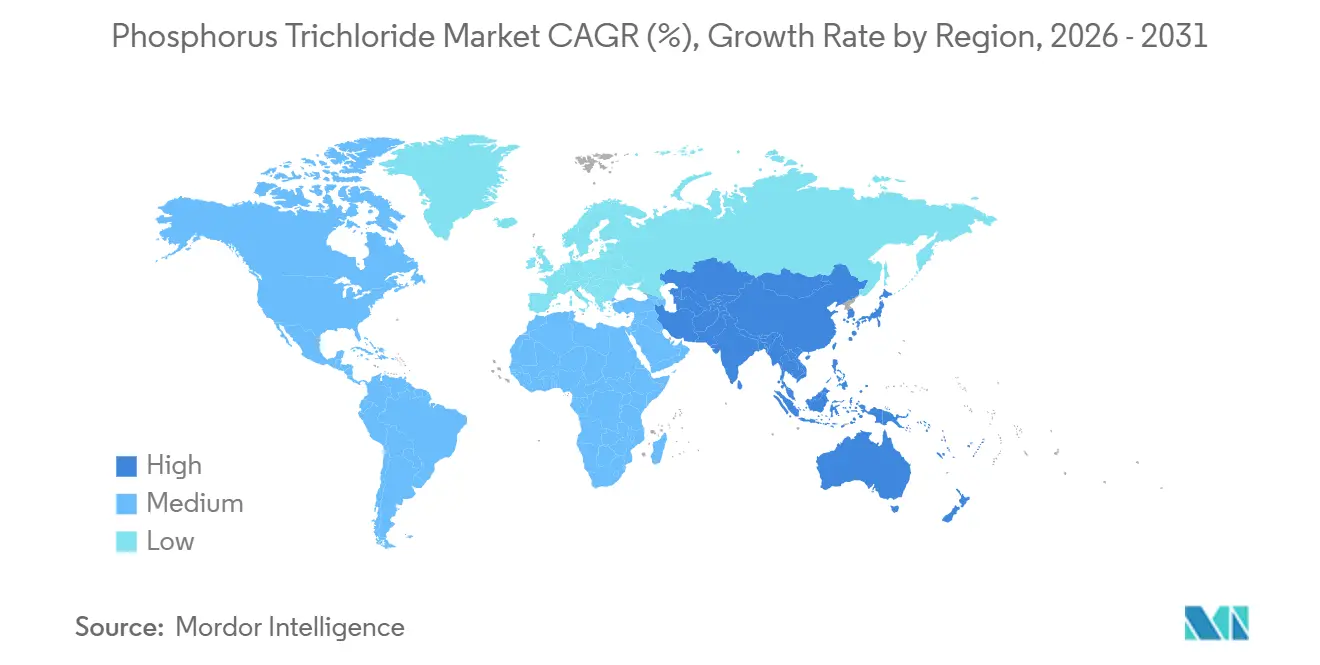

- Por geografia, a Ásia-Pacífico respondeu por 56,12% da participação do mercado de tricloreto de fósforo em 2025 e está no caminho para um CAGR de 5,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tricloreto de Fósforo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da síntese de intermediários farmacêuticos | +0.6% | Global, com concentração na Índia, China e centros selecionados de fabricação contratada na UE | Médio prazo (2-4 anos) |

| Crescimento na adoção de retardantes de chama à base de fósforo | +0.9% | Núcleo da APAC (China, Coreia do Sul, Japão), com expansão para clusters automotivos/eletrônicos da América do Norte e UE | Médio prazo (2-4 anos) |

| Necessidade de alta pureza para químicos de ataque úmido em semicondutores | +1.2% | Coreia do Sul, Taiwan, Japão; emergindo nos EUA (Arizona, Texas) e UE (Alemanha, Países Baixos) | Longo prazo (≥4 anos) |

| Demanda emergente de precursores de eletrólitos para baterias de íons de lítio (rota LiPF₆) | +0.7% | China (dominante), com capacidade nascente na Coreia do Sul e projetos-piloto na América do Norte | Longo prazo (≥4 anos) |

| Plantas de cloração in situ e de química circular reduzindo custos logísticos | +0.4% | UE (Alemanha, Países Baixos, Bélgica), projetos-piloto na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Síntese de Intermediários Farmacêuticos

Os líderes de fabricação contratada da Índia, como a Excel Industries, estão atendendo à crescente demanda por tricloreto de fósforo à medida que empresas farmacêuticas ocidentais terceirizam a síntese de IFA em estágio avançado para instalações auditadas e com boa relação custo-benefício. As regulamentações ambientais na China reduziram o número de produtores marginais, redirecionando pedidos para plantas indianas que cumprem as Boas Práticas de Fabricação. O tricloreto de fósforo permanece um reagente preferido para a produção de cloretos de acila e cloretos de alquila em processos de cloração suave. A nova capacidade da Excel em seu complexo de Lote posiciona a empresa para apoiar sínteses de múltiplas etapas até 2028, garantindo estabilidade na cadeia de suprimentos para os mercados ocidentais em meio a possíveis interrupções no fornecimento chinês. Um robusto pipeline de medicamentos de pequenas moléculas que requerem cloração fosforada sustenta ainda mais o crescimento no médio prazo.

Crescimento na Adoção de Retardantes de Chama à Base de Fósforo

Os reguladores estão eliminando gradualmente os aditivos halogenados em eletrônicos, veículos e materiais de construção, levando os fabricantes de equipamentos originais a adotar retardantes de chama à base de fósforo que carbonizam em vez de emitir fumaças corrosivas. A planta de joint venture da Clariant em Leshan, com abertura prevista para 2025, utiliza linhas Exolit de segunda geração que atendem aos padrões UL94 V-0 para módulos de bateria de parede fina. O fósforo vermelho microencapsulado agora permite polímeros de engenharia de cores claras, ampliando as opções de design para fabricantes de bens de consumo no Japão e na Alemanha. A combinação de química mais segura e maior compatibilidade de cores está aumentando os preços médios de venda, com crescimento anual de substituição próximo a 5%. O maior impulso é observado nos setores de mobilidade elétrica e eletrodomésticos da Ásia.

Necessidade de Alta Pureza para Químicos de Ataque Úmido em Semicondutores

Nós avançados de semicondutores, como a lógica de 3 nm, requerem tricloreto de fósforo de grau eletrônico como precursor para a produção de ácido fosfórico de ultrapureza com menos de 1 ppb de teor metálico, essencial para o ataque de nitreto de silício. Os ciclos de qualificação para esses materiais abrangem 18 a 24 meses, e as fábricas raramente trocam de fornecedor uma vez estabelecidos, garantindo fluxos de receita de longo prazo. O plano da Prayon de dobrar sua capacidade na Suíça até 2028 está alinhado com os incentivos da Comissão Europeia para a autonomia regional em químicos para chips. Da mesma forma, a OCI está se expandindo na Coreia do Sul para apoiar a Samsung e a SK Hynix. Cada nova gigafábrica requer até 3.000 toneladas de ácido fosfórico ultrapuro anualmente, contribuindo com mais de um ponto percentual para o CAGR global, apesar da tonelagem relativamente pequena.

Plantas de Cloração In Situ e de Química Circular Reduzindo Custos Logísticos

Iniciativas europeias, como o projeto SPODOFOS no parque de Schkopau, na Alemanha, estão explorando a recuperação de fósforo branco a partir de cinzas de lodo de esgoto, com apoio de EUR 27,1 milhões em financiamento da UE[1]Comissão Europeia, "Concessão de Subsídio ao Projeto SPODOFOS," ec.europa.eu. A colocalização do fósforo recuperado com circuitos de cloração reduz as perdas por hidrólise e minimiza os riscos de transporte de intermediários corrosivos. Os Países Baixos estão planejando uma planta de 10.000 toneladas até 2029, enquanto clusters químicos dos EUA no Texas estão estudando processos circulares semelhantes. Essas configurações podem reduzir os custos de entrega do tricloreto de fósforo em até 25%, oferecendo vantagens de custo significativas para formuladores de retardantes de chama e fabricantes de IFA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento volátil de fósforo amarelo como matéria-prima na China | -0.8% | Global, com impacto agudo na Ásia-Pacífico e em compradores dependentes das exportações chinesas | Curto prazo (≤2 anos) |

| Adoção crescente de agentes clorantes alternativos (SOCl₂, POCl₃) | -0.5% | América do Norte, UE e Índia (setores farmacêutico e de químicos especiais) | Médio prazo (2-4 anos) |

| Escrutínio da intensidade de carbono da rota cloro-fósforo | -0.5% | UE e América do Norte (impulsionado pelo CBAM e compromissos corporativos de ESG); pressão emergente na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Volátil de Fósforo Amarelo como Matéria-Prima na China

A produção de fósforo amarelo requer 14.000 kWh por tonelada, tornando as fundições em Yunnan e Sichuan vulneráveis a escassez de energia hidrelétrica e restrições ambientais. Os preços à vista flutuaram 38% em 2025, comprimindo as margens a jusante. Embora 2026 tenha começado com um excedente de 45.500 toneladas, analistas preveem que fechamentos temporários poderiam reverter o excedente até 2027. Os compradores ocidentais enfrentam riscos de restrições repentinas às exportações, à medida que Pequim prioriza os formuladores domésticos. A designação de mineral crítico dos EUA em fevereiro de 2026 visa mitigar esse risco, incentivando projetos locais de matérias-primas.

Adoção Crescente de Agentes Clorantes Alternativos (SOCl₂, POCl₃)

Inovações em processos de fluxo contínuo agora permitem a produção de cloreto de tionila (SOCl₂) e oxicloreto de fósforo (POCl₃) com taxas de conversão superiores a 95%, permitindo que plantas farmacêuticas façam a transição quando os preços do tricloreto de fósforo sobem. Fabricantes indianos de intermediários farmacêuticos relatam economias de custo de 8 a 12% nas rotas de SOCl₂, que produzem SO₂ comercializável em vez de resíduos de ácido fosforoso. À medida que o escrutínio regulatório sobre o tratamento de resíduos aumenta, os perfis de efluentes mais simples estão acelerando a adoção de alternativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Pureza/Grau: Ultrapureza Impulsiona a Expansão das Margens

O grau técnico/industrial respondeu pela maior parte da tonelagem em 2025, capturando 66,11% da participação do mercado de tricloreto de fósforo. No entanto, as pressões sobre as margens foram evidentes à medida que o excesso de oferta da China intensificou a concorrência de preços, levando a um declínio de 6% ano a ano nos preços médios de venda devido a mudanças nas políticas de IVA. Em contraste, o segmento de alta pureza, atendendo a sínteses organofosforadas de nicho, manteve preços estáveis, pois os compradores aceitaram prêmios modestos por perfis de produto mais limpos.

O grau eletrônico de ultrapureza comandou múltiplos de preço de 300 a 500% acima dos produtos de commodities. Requisitos rigorosos de qualificação, como verificação de teor metálico sub-ppb e contagem de partículas para cada lote, criam barreiras de entrada significativas, desencorajando novos concorrentes. Espera-se que este segmento ganhe maior tração à medida que os nós lógicos avançam de 3 nm para 2 nm.

Por Aplicação: Retardantes de Chama Superam Agroquímicos

Os agroquímicos lideraram o mercado em 2025 com uma participação de receita de 41,35%. No entanto, as margens têm se estreitado após a remoção dos reembolsos de IVA na China. O crescimento maduro do glifosato e o surgimento de alternativas de base biológica restringiram a demanda por novas unidades de cloração.

Os retardantes de chama estão projetados para crescer a um CAGR de 4,67% até 2031, superando outras aplicações. Esse crescimento é impulsionado pela transição para formulações sem halogênio em invólucros de baterias de veículos elétricos, dispositivos inteligentes e painéis de construção. Inovações como o fósforo vermelho microencapsulado ampliam as possibilidades de design, enquanto novas regulamentações de segurança automotiva impulsionam ainda mais a demanda. Consequentemente, espera-se que a participação de mercado do tricloreto de fósforo dedicado a intermediários de retardantes de chama cresça mais rapidamente do que qualquer outra aplicação a jusante.

Por Indústria do Usuário Final: Eletrônicos Ganham Participação

O segmento de produtos químicos e intermediários respondeu por 45,44% da demanda em 2025, refletindo cadeias de derivados maduras em mercados-chave como China e Índia. O crescimento neste segmento está alinhado com a produção industrial geral, com potencial limitado para expansão significativa na ausência de novos lançamentos de produtos de valor agregado.

Em contraste, a indústria de eletrônicos e semicondutores está projetada para crescer a um CAGR de 4,92% até 2031. Fábricas de nós avançados, cada uma processando 30.000 wafers por mês, requerem de 1.500 a 3.000 toneladas de ácido fosfórico ultrapuro anualmente, impulsionando a demanda incremental por tricloreto de fósforo a montante. Os rigorosos requisitos de auditoria do setor aumentam os custos de troca, fomentando acordos de compra de longo prazo que apoiam investimentos em capacidade em regiões como Coreia do Sul, Taiwan, Arizona e Dresden.

Análise Geográfica

A Ásia-Pacífico dominou o mercado em 2025 com uma participação de 56,12%, impulsionada pela produção de matérias-primas da China, pelo setor farmacêutico em expansão da Índia e pelos avanços em semicondutores da Coreia do Sul. Espera-se que a região cresça a um CAGR de 5,11% até 2031, apoiada por incentivos de vários bilhões de dólares para a produção de químicos para chips e pela demanda sustentada por fertilizantes. Empresas indianas como Rashtriya Chemicals e Coromandel estão expandindo a capacidade de ácido fosfórico para aprimorar a integração retroativa e reduzir a dependência de matérias-primas importadas.

A América do Norte está experimentando crescimento moderado, apoiada por políticas que promovem materiais para baterias e fabricação doméstica de chips. Projetos como a iniciativa da Mosaic na Louisiana destacam uma tendência de abastecimento a partir de nações aliadas, embora a fundição de fósforo amarelo em grande escala permaneça ausente na região.

A Europa está se concentrando em iniciativas de química circular, que poderiam fornecer 10.000 toneladas de fósforo branco recuperado até 2029. Esses esforços visam aumentar a resiliência do fornecimento enquanto aderem a rigorosos requisitos de divulgação de carbono.

A América do Sul e o Oriente Médio e África permanecem mercados menores em termos de volume e diversidade de aplicações. Megaprojetos no Egito e na Jordânia estão visando cadeias de valor de fertilizantes, mas as conexões com plataformas de cloração de maior valor ainda estão em estágios iniciais. O Brasil continua a importar tricloreto de fósforo para a produção de herbicidas, destacando sua dependência dos ciclos de matérias-primas asiáticas.

Cenário Competitivo

O mercado de tricloreto de fósforo é moderadamente fragmentado, com numerosos produtores asiáticos competindo principalmente por preço. O excesso de capacidade e a crescente adoção de cloreto de tionila estão corroendo as margens de lucro, levando os menores players chineses a considerar consolidação ou saída do mercado. Empresas indianas como a Excel Industries estão aproveitando a nova capacidade e os custos mais rígidos de conformidade chinesa para garantir oportunidades de exportação.

A produção de grau eletrônico está concentrada entre players-chave como OCI, Prayon, ICL e LANXESS, que possuem a expertise de purificação necessária e os registros de qualificação exigidos pelas fábricas de semicondutores. Essas empresas mantêm preços premium, até cinco vezes superiores aos produtos a granel, garantindo margens estáveis mesmo durante recessões de mercado[2]LANXESS, "Aquisição do Negócio de Fósforo da Solvay," lanxess.com. Existem oportunidades estratégicas em circuitos de cloração in situ colocalizados com unidades de retardantes de chama ou fosfonatos, reduzindo custos de frete e minimizando resíduos de hidrólise.

A divergência tecnológica é evidente no mercado. As plantas de commodities estão adotando reatores digitais para operações contínuas mais seguras e eficientes, enquanto os especialistas em LiPF₆ estão utilizando reatores de microcanais para alcançar estequiometria quase perfeita e conter subprodutos corrosivos. As iniciativas europeias de química circular representam uma potencial disrupção de longo prazo no fornecimento de matérias-primas, mas é improvável que escalem além de projetos-piloto antes de 2028.

Líderes da Indústria de Tricloreto de Fósforo

ICL

BASF

LANXESS

SANDHYA GROUP

Wynca Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: ICL e Orbia firmaram parceria para o fornecimento de tricloreto de potássio especificamente para materiais de baterias de lítio, destacando um foco em aplicações de armazenamento de energia. Essa colaboração permitiu que ICL e Orbia avançassem na eletrificação tanto em aplicações de transporte quanto estacionárias, ao mesmo tempo em que estabeleceram a produção desse componente essencial na América do Norte.

- Outubro de 2023: O Wynca Group estabeleceu uma parceria com uma empresa agroquímica europeia para o fornecimento de tricloreto de fósforo de alta pureza (PCl₃). O acordo está alinhado com a estratégia de expansão do mercado global da Wynca, com foco na produção de intermediários para produtos de proteção de culturas.

Escopo do Relatório do Mercado Global de Tricloreto de Fósforo

O tricloreto de fósforo é um intermediário químico industrial essencial, utilizado principalmente na produção de herbicidas como o glifosato, bem como em agroquímicos, produtos farmacêuticos e retardantes de chama. É um líquido tóxico, corrosivo e reativo com água, tipicamente fabricado por cloração direta.

O Mercado de Tricloreto de Fósforo é segmentado por pureza/grau, aplicação, indústria do usuário final e geografia. Por pureza/grau, o mercado é segmentado em grau técnico/industrial (≥ 99%), grau de alta pureza (≥ 99,9%) e grau eletrônico de ultrapureza (≥ 99,999%). Por aplicação, o mercado é segmentado em agroquímicos (herbicidas, inseticidas, etc.), produtos farmacêuticos, aditivos e estabilizadores plásticos, retardantes de chama, surfactantes e detergentes, produtos químicos para tratamento de metais e água e outras aplicações. Por indústria do usuário final, o mercado é segmentado em produtos químicos e intermediários, agricultura, produtos farmacêuticos, plásticos e polímeros, eletrônicos e semicondutores e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o tricloreto de fósforo em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Grau Técnico/Industrial (Maior ou igual a 99%) |

| Grau de Alta Pureza (Maior ou igual a 99,9%) |

| Grau Eletrônico de Ultrapureza (Maior ou igual a 99,999%) |

| Agroquímicos (Herbicidas, Inseticidas, etc.) |

| Produtos Farmacêuticos |

| Aditivos e Estabilizadores Plásticos |

| Retardantes de Chama |

| Surfactantes e Detergentes |

| Produtos Químicos para Tratamento de Metais e Água |

| Outras Aplicações |

| Produtos Químicos e Intermediários |

| Agricultura |

| Produtos Farmacêuticos |

| Plásticos e Polímeros |

| Eletrônicos e Semicondutores |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Pureza/Grau | Grau Técnico/Industrial (Maior ou igual a 99%) | |

| Grau de Alta Pureza (Maior ou igual a 99,9%) | ||

| Grau Eletrônico de Ultrapureza (Maior ou igual a 99,999%) | ||

| Por Aplicação | Agroquímicos (Herbicidas, Inseticidas, etc.) | |

| Produtos Farmacêuticos | ||

| Aditivos e Estabilizadores Plásticos | ||

| Retardantes de Chama | ||

| Surfactantes e Detergentes | ||

| Produtos Químicos para Tratamento de Metais e Água | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Produtos Químicos e Intermediários | |

| Agricultura | ||

| Produtos Farmacêuticos | ||

| Plásticos e Polímeros | ||

| Eletrônicos e Semicondutores | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tricloreto de fósforo?

O mercado de tricloreto de fósforo está em USD 1,80 bilhão em 2026 e está no caminho para atingir USD 2,18 bilhões até 2031.

Qual pureza/grau está crescendo mais rapidamente até 2031?

O grau eletrônico de ultrapureza está avançando a um CAGR de 4,33% até 2031, impulsionado pela demanda de semicondutores.

Por que a Ásia-Pacífico é a região dominante?

A região controla a matéria-prima de fósforo amarelo, abriga importantes centros agroquímicos e de semicondutores e está expandindo a capacidade na Índia, China e Coreia do Sul.

Como as tendências regulatórias estão afetando a demanda?

Os mandatos de isenção de halogênio em eletrônicos e veículos estão acelerando a substituição por retardantes de chama fosforados, elevando as taxas de utilização em polímeros premium.

Página atualizada pela última vez em: