Tamanho e Participação do Mercado de MNO de Telecomunicações do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Paquistão pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações do Paquistão em 2026 é estimado em USD 2,5 bilhões, crescendo a partir do valor de 2025 de USD 2,40 bilhões, com projeções para 2031 indicando USD 3,06 bilhões, crescendo a um CAGR de 4,11% entre 2026 e 2031.

Essa trajetória saudável reflete o crescimento sustentado do consumo de dados, o lançamento comercial de 5G programado para junho de 2025, e as exigências de qualidade de serviço impostas pelo regulador, que estão compelindo as operadoras a acelerar as atualizações de rede. A rápida migração para 4G, o aumento da penetração de smartphones e a expansão do ecossistema de pagamentos digitais estão elevando o uso médio de dados por assinante. Ao mesmo tempo, as operadoras enfrentam uma pressão intensa entre as tarifas de espectro denominadas em dólar e a volatilidade da rupia, forçando uma cuidadosa recalibração tarifária e investimentos em eficiência energética. A demanda empresarial por conectividade LTE privada e IoT nos corredores industriais do Paquistão está abrindo novos fluxos de receita com margens mais elevadas, diversificando a base para além da voz ao consumidor com baixo ARPU. A intensificação da concorrência entre as quatro MNOs nacionais, aliada à iminente consolidação do mercado por meio da proposta de transação PTCL-Telenor, reforça a necessidade de serviços digitais diferenciados, especialmente soluções financeiras móveis e pacotes de conteúdo.

Principais Conclusões do Relatório

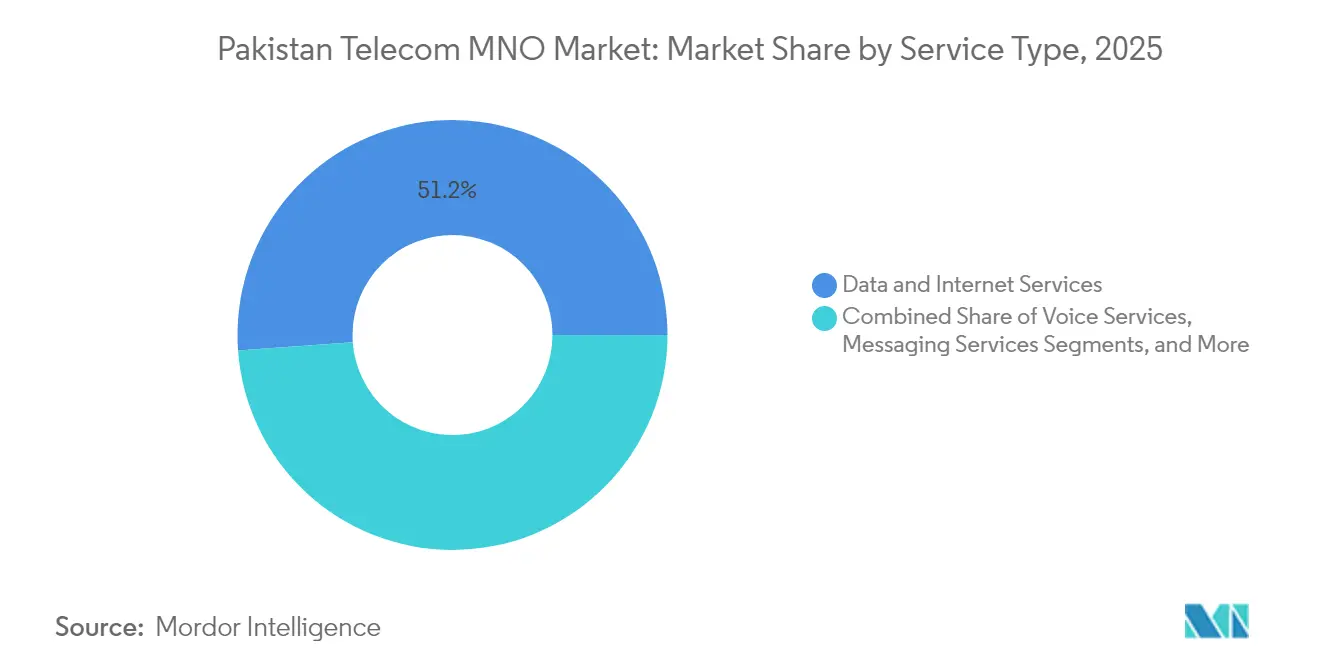

- Por tipo de serviço, os serviços de dados e internet capturaram uma participação de receita de 51,15% no mercado de MNO de telecomunicações do Paquistão em 2025, enquanto os serviços de IoT e M2M avançam a um CAGR de 4,18% até 2031.

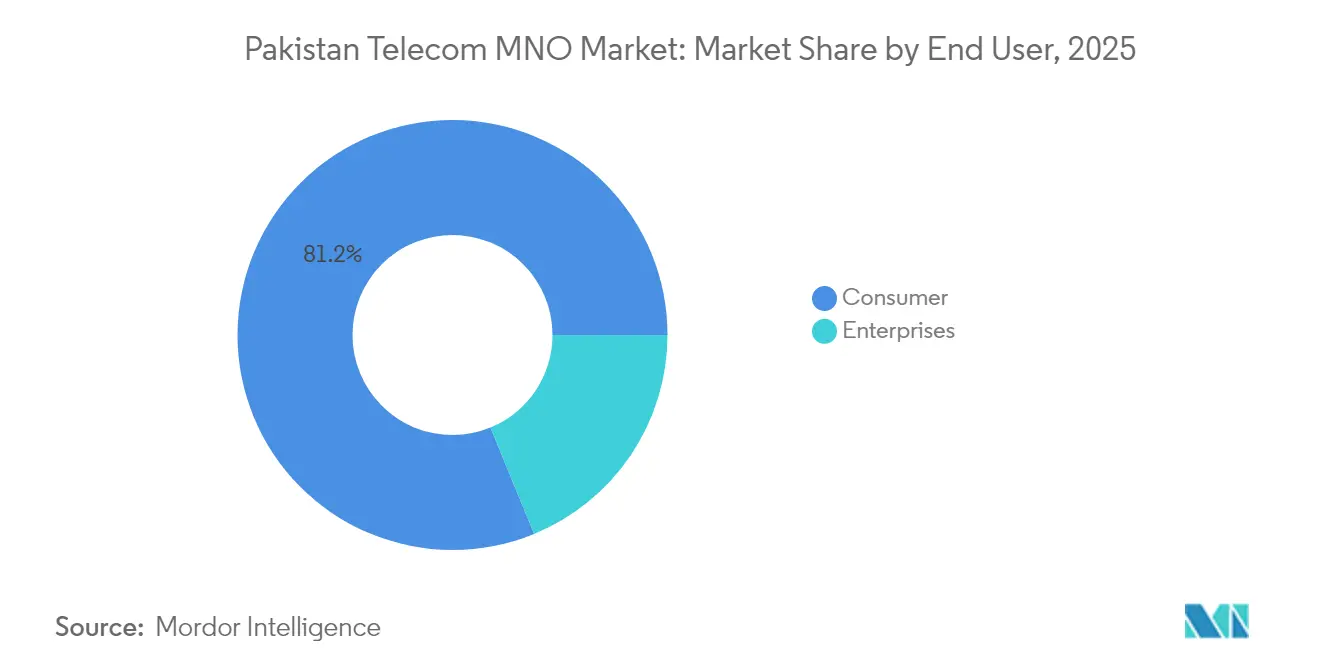

- Por usuário final, as conexões de consumidores detinham 81,20% do tamanho do mercado de MNO de telecomunicações do Paquistão em 2025, enquanto as assinaturas empresariais estão se expandindo a um CAGR de 4,59% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Refarming e compromissos de implantação de espectro 4G/5G | +1.2% | Nacional, com implantação inicial em Karachi, Lahore, Islamabade | Médio prazo (2 a 4 anos) |

| Aumento no consumo de banda larga móvel e adoção de pagamentos digitais | +1.5% | Centros urbanos em expansão para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Fiscalização de qualidade de serviço (QoS) pela PTA impulsionando o CAPEX de rede | +0.8% | Áreas de cobertura nacional, com foco em métricas de qualidade de rede | Médio prazo (2 a 4 anos) |

| Demanda empresarial por LTE privada/5G e conectividade IoT em corredores de manufatura | +0.6% | Zonas industriais no Punjab, polos de manufatura de Sindh | Longo prazo (≥ 4 anos) |

| Crescimento do tráfego da diáspora estimulando pacotes internacionais de voz e OTT | +0.4% | Principais centros urbanos com conexões da diáspora | Curto prazo (≤ 2 anos) |

| Programa nacional de fibra até a torre desbloqueando gargalos de backhaul | +0.7% | Áreas rurais e semiurbanas, regiões norte via CPEC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Refarming e Compromissos de Implantação de Espectro 4G/5G

A Jazz concluiu o desligamento nacional do 3G em novembro de 2024, liberando blocos de 900 MHz e 2100 MHz para o 4G, enquanto o Ministério de TI e Telecomunicações aprovou o lançamento comercial do 5G em junho de 2025, abrangendo as faixas de 700 MHz, 2300 MHz, 2600 MHz e 3500 MHz, avaliadas em USD 831,8 milhões [1]Tahir Amin, "Jazz encerra serviços 3G," Business Recorder, brecorder.com. O refarming coordenado aumenta a eficiência espectral, reduz o custo por bit e acelera a cobertura populacional nacional de 4G em direção à meta de 98% da PTA.

Aumento no Consumo de Banda Larga Móvel e Adoção de Pagamentos Digitais

O uso médio mensal de dados subiu para 4,3 GB por assinante no FY 2024-25, um salto de 68,9% em relação ao ano anterior, enquanto as transações de mobile banking atingiram 1,69 bilhão no mesmo período [2]Attia Naveed, "Aumento nos pagamentos digitais," Daily Times, dailytimes.com.pk . Os 48 milhões de carteiras registradas do JazzCash confirmam como a integração de pagamentos com conectividade aumenta a fidelização e eleva o ARPU combinado acima da linha de base de USD 1 do setor.

Fiscalização de Qualidade de Serviço (QoS) pela PTA Impulsionando o CAPEX de Rede

A Autoridade de Telecomunicações do Paquistão publica regularmente KPIs por cidade e tem multado operadoras por índices insatisfatórios de queda de chamadas, elevando a intensidade de capital acima de 30% da receita de serviços em 2024. A PTA também reconheceu a Zong como a operadora de maior desempenho em voz e dados, incentivando uma corrida virtuosa de investimentos que eleva a confiabilidade da rede em todo o país.

Demanda Empresarial por LTE Privada/5G e Conectividade IoT em Corredores de Manufatura

A Jazz Business implantou roteadores industriais, rastreadores NB-IoT e pacotes de análise em edge cloud para exportadores concentrados nas zonas portuárias de Lahore e Karachi. A conectividade de borda permite controle de qualidade em tempo real e manutenção preditiva, traduzindo-se em ganhos de produtividade mensuráveis que justificam tarifas premium e contratos plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade da rupia inflacionando tarifas de espectro denominadas em dólar | -1.1% | Impacto nacional em todas as operadoras licenciadas | Curto prazo (≤ 2 anos) |

| Picos de custos de energia corroendo as margens de EBITDA de torres/sites de borda | -0.9% | Nacional, afetando especialmente as operações de torres rurais | Médio prazo (2 a 4 anos) |

| Atrasos nos desembolsos do USF retardando metas de cobertura rural | -0.3% | Áreas rurais e não atendidas em todo o país | Médio prazo (2 a 4 anos) |

| Roteamento paralelo via carregamento lateral de OTT reduzindo receitas de chamadas internacionais | -0.5% | Centros urbanos com altas taxas de adoção de OTT | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Picos de Custos de Energia Corroendo as Margens de EBITDA de Torres e Sites de Borda

As tarifas médias de energia elétrica subiram 29% no FY 2024-25, e os custos de diesel aumentaram mais 16%, inflacionando o OPEX de rede em aproximadamente PKR 18 bilhões para as quatro licenciadas. A retrofit com energia solar-baterias híbridas está em andamento, mas acarreta altos custos iniciais, retardando o ponto de equilíbrio e sobrecarregando balanços já pressionados por dívidas em moeda estrangeira.

Volatilidade da Rupia Inflacionando Tarifas de Espectro Denominadas em Dólar

A rupia perdeu 17% frente ao USD em 2024, forçando as operadoras a encontrar PKR 44 bilhões adicionais para cumprir as parcelas anuais de renovação de licença vinculadas ao dólar [3]Kalbe Ali, "Operadoras protestam contra tarifas de licença vinculadas ao dólar," Dawn, dawn.com. As operadoras alertam que o ARPU deve subir para pelo menos USD 1,5 para sustentar os requisitos de capex da implantação de 5G sem comprometer os covenants de dívida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Mantêm Dominância enquanto IoT Ganha Impulso

Os serviços de dados e internet controlaram uma participação de 51,15% no mercado de MNO de telecomunicações do Paquistão em 2025 e permanecerão como âncora de receita até 2031. A voz continua contribuindo com fluxos de caixa expressivos apesar do declínio no uso, à medida que as operadoras direcionam o foco para pacotes internacionais orientados à diáspora, precificados em moeda forte. As conexões de IoT e M2M representam apenas 1,3% dos SIMs atualmente, mas são as que crescem mais rapidamente, a um CAGR de 4,18%. Os segmentos de cadeia de frio agrícola, medição inteligente e rastreamento de frota são os primeiros adotantes, e os marcos regulatórios de e-SIM aprovados pelo regulador devem melhorar a eficiência de provisionamento. A receita de mensagens está encolhendo porque aplicativos OTT gratuitos substituem o SMS, mas os serviços empresariais A2P em pacote, como a entrega de senhas únicas, ainda geram margens estáveis. Os ganhos em OTT e PayTV refletem plataformas de operadoras que agregam direitos de dramas locais e esportes, criando caminhos de upsell além da conectividade. Essas mudanças confirmam que a monetização de dados, a habilitação de IoT e o empacotamento de conteúdo constituem os três pilares para sustentar o crescimento de receita em um ambiente de baixo ARPU.

A oportunidade de IoT também eleva a importância da computação de borda e das alocações de espectro de banda estreita. As operadoras capazes de integrar conectividade, dispositivos e análises detêm vantagem de pioneirismo junto a fabricantes voltados para exportação, sujeitos a rígida rastreabilidade ISO. Nesse contexto, o tamanho do mercado de MNO de telecomunicações do Paquistão para serviços de IoT poderá ultrapassar USD 191 milhões até 2031, ainda que a partir de uma base pequena. Enquanto isso, a persistente fraqueza da rupia acrescenta urgência para que as operadoras localizem as cadeias de suprimento de dispositivos a fim de mitigar a exposição cambial, reforçando o valor estratégico das parcerias de montagem doméstica.

Por Usuário Final: Base de Consumidores Permanece como Alicerce enquanto Segmento Empresarial Acelera

Os consumidores representaram 81,20% da participação no mercado de MNO de telecomunicações do Paquistão em 2025, totalizando 193 milhões de SIMs ativos. A penetração de smartphones agora supera 56%, e os usuários de 4G representam quase 60% do total de assinantes. Não obstante, as linhas empresariais estão se expandindo a um CAGR de 4,59%, superando a base geral de assinantes. A demanda provém de fabricantes, provedores de logística e instituições financeiras que necessitam de throughput garantido, SLAs dedicados e sobreposições seguras de IoT. O Fundo de Serviço Universal (USF) desembolsou PKR 141,66 bilhões para expandir a cobertura de fibra rural e LTE, beneficiando indiretamente os clientes empresariais que operam em cidades secundárias e zonas de processamento de exportações.

A digitalização corporativa ainda impulsiona a demanda por data centers e colocation em nuvem, ampliando as oportunidades para operadoras com proposições integradas de conectividade mais nuvem. O segmento empresarial da Jazz já entrega margens de EBITDA de meados dos dois dígitos, bem acima da média do consumidor do grupo. Ao longo do período de previsão, o ARPU empresarial está projetado para subir para cerca de USD 21 por mês, mitigando o cronicamente baixo ARPU do consumidor, que paira ligeiramente abaixo de USD 1. O setor de MNO de telecomunicações do Paquistão, portanto, enxerga o engajamento empresarial não apenas como diversificação, mas como um imperativo de acréscimo de margem.

Análise Geográfica

As províncias de Punjab e Sindh geram quase 69,20% da receita do setor, graças aos densos aglomerados urbanos e rendas disponíveis relativamente elevadas. Somente o Punjab abriga 33% do total de estações rádio base, com taxa média de downlink 4G de 19,9 Mbps no primeiro semestre de 2024, a mais alta do país. Faisalabad registrou velocidades de pico de 22 Mbps, evidenciando a correlação entre backhaul em fibra e throughput. Karachi mantém a maior base de assinantes, mas enfrenta atrasos em autorizações de passagem que retardam a construção de torres e limitam os ganhos de eficiência espectral.

Khyber Pakhtunkhwa e Baluchistão juntos respondem por apenas 11,20% da receita do setor, mas representam a maior população rural não atendida. O programa de fibra até a torre de 400 quilômetros do USF, concluído em dezembro de 2024, entregou backhaul para 646 sites remotos, reduzindo a dependência de diesel em 18% e viabilizando a expansão de LTE. As operadoras continuam implantando sistemas de energia solar-híbrida em terrenos acidentados e fora da rede elétrica, embora preocupações com segurança elevem os prêmios de seguro e prolonguem os ciclos de projeto.

O link de fibra transfronteiriça de 820 quilômetros com a China atualizou a conectividade da região norte, reduzindo a latência para o tráfego de comércio eletrônico de Gilgit-Baltistão e criando redundância contra interrupções de cabos submarinos. O próximo serviço da Starlink, previsto para dezembro de 2025, poderá oferecer backhaul via satélite para distritos montanhosos, embora sua mensalidade de PKR 25.000 (USD 146) limite a adoção em massa. Consequentemente, as MNOs terrestres mantêm vantagem de preço nas zonas esparsamente povoadas, desde que continuem aproveitando os subsídios do USF e os modelos de compartilhamento de torres para conter os custos de implantação.

Cenário Competitivo

O setor de telecomunicações do Paquistão é uma arena concentrada de quatro players, em que a Jazz comanda 66,4 milhões de assinantes, a Zong detém aproximadamente 26%, e a Ufone e a Telenor compartilham o restante. A proposta de integração PTCL-Telenor, financiada por uma tranche liderada pelo IFC de USD 400 milhões, mesclaria os ativos móveis da Ufone com os 45 milhões de clientes e 13.000 torres da Telenor, reduzindo o campo para três licenciadas nacionais. O desembolso acumulado de USD 9,6 bilhões da Jazz desde 2016 sublinha o limiar de investimento exigido para a liderança, enquanto o lançamento do ROX pela VEON, uma marca centrada no estilo de vida, sinaliza uma mudança de foco para o engajamento digital voltado ao segmento demográfico com menos de 30 anos do Paquistão.

A competição gira cada vez mais em torno da profundidade espectral, das pontuações de qualidade de rede e dos ecossistemas de valor agregado. As participações de 10×10 MHz da Zong tanto em 1800 MHz quanto em 2100 MHz sustentam seu prêmio de "n.º 1 em voz e dados" da PTA, enquanto a Jazz aproveita sua escala em mobile money para realizar venda cruzada de empréstimos e investimentos. O PTCL Group aposta em backhaul em fibra e hospedagem em nuvem para agrupar serviços digitais de ponta a ponta para PMEs. Nesse contexto, a inflação dos custos de energia e os passivos cambiais impulsionam o compartilhamento colaborativo de torres; a Jazz e a Zong já colocam ativos em 6.200 sites, e novas joint ventures de infraestrutura passiva estão em avaliação.

O escrutínio regulatório se intensificará após a fusão para salvaguardar o bem-estar do consumidor. O projeto de Estratégia de Cibersegurança 2023-2028 da PTA exige certificação ISO 27001, compartilhamento centralizado de inteligência de ameaças e endurecimento da virtualização de funções de rede, todos os quais elevam os gastos com conformidade. As operadoras capazes de internalizar esses custos enquanto sustentam o capex em 5G e cobertura rural estão em melhor posição para defender a participação de mercado.

Líderes do Setor de MNO de Telecomunicações do Paquistão

Jazz (Pakistan Mobile Communications Ltd)

Zong (CMPak)

Telenor Pakistan

Ufone (PTCL Group)

Special Communications Organization (SCO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PTA divulgou o cronograma final do leilão de 5G, confirmando o lançamento comercial em junho de 2025 em quatro faixas de espectro, desbloqueando uma rodada de investimento de USD 831,8 milhões.

- Outubro de 2024: A Jazz concluiu o primeiro desligamento completo de 3G do país, realocando espectro para aumentar a capacidade de 4G sob seu programa "4G para Todos".

- Setembro de 2024: Um consórcio liderado pelo IFC comprometeu USD 400 milhões ao PTCL para financiar a aquisição da Telenor Pakistan e da Orion Towers, acelerando a consolidação do mercado.

- Fevereiro de 2024: A VEON lançou o ROX, uma marca com foco digital voltada para a Geração Z, combinando streaming, jogos e funcionalidades de pagamento em um único aplicativo.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Paquistão

Telecomunicações é a transmissão de informações a longa distância por meios eletromagnéticos.

O Mercado de MNO de Telecomunicações do Paquistão inclui análise aprofundada de tendências com base em conectividade, como Redes Fixas, Redes Móveis e Torres de Telecomunicações. Os serviços de telecomunicações são divididos em Serviços de Voz (Com Fio e Sem Fio), Serviços de Dados e Mensagens, e Serviços de OTT e PayTV. A adoção de serviços de telecomunicações é provavelmente impulsionada por vários fatores, incluindo uma demanda crescente por 5G.

Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações do Paquistão em 2026?

O mercado está em USD 2,5 bilhões em 2026 e deve atingir USD 3,06 bilhões até 2031.

O que está impulsionando o crescimento de receita para as operadoras móveis?

O rápido crescimento do uso de dados, os próximos serviços de 5G e a expansão dos ecossistemas de fintech são os principais motores de crescimento.

Qual tipo de serviço detém a maior participação?

Os serviços de dados e internet representam 51,15% da receita de 2025.

Quando os serviços de 5G serão lançados comercialmente?

O Ministério de TI e Telecomunicações definiu junho de 2025 para a implantação nacional do 5G.

Como a fusão PTCL-Telenor afetará a concorrência?

A fusão reduzirá as MNOs nacionais para três, elevando a concentração do mercado para aproximadamente 62%.

Quais desafios ameaçam a rentabilidade das operadoras?

As tarifas de espectro denominadas em dólar, a inflação dos preços de energia e os custos de conformidade com a cibersegurança pesam sobre as margens.

Página atualizada pela última vez em: