Tamanho e Participação do Mercado de Removedor de Tinta

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.93% CAGR |

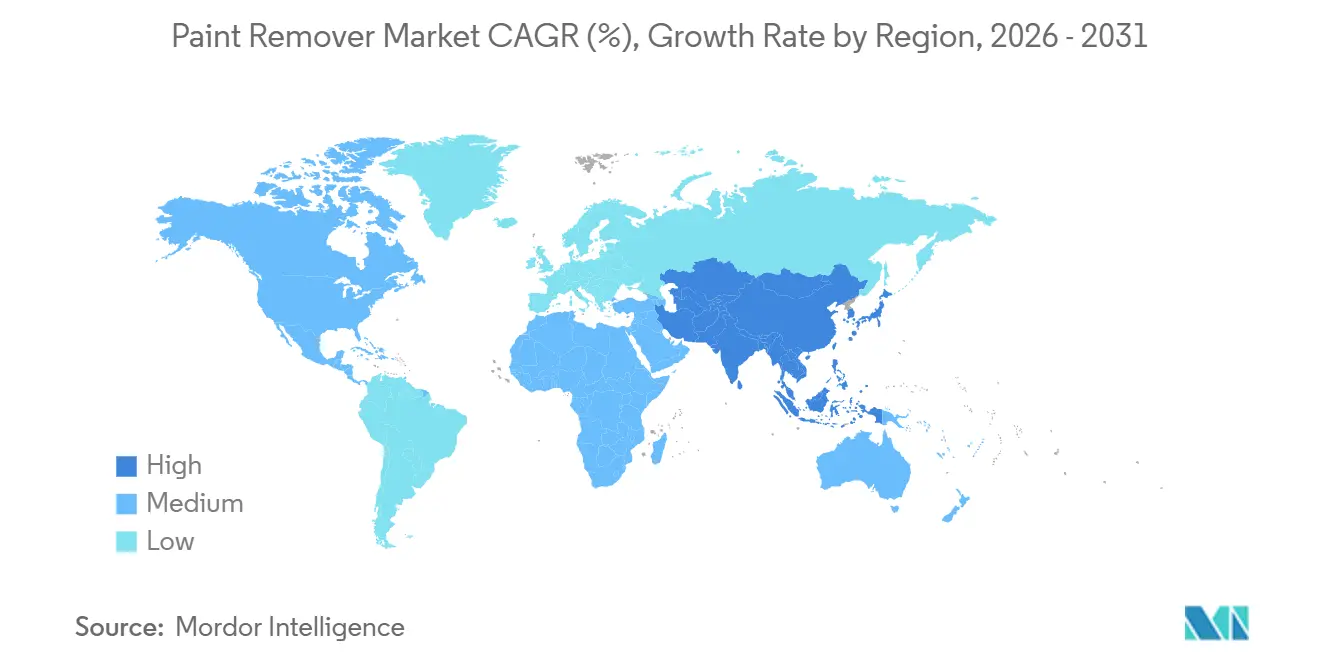

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

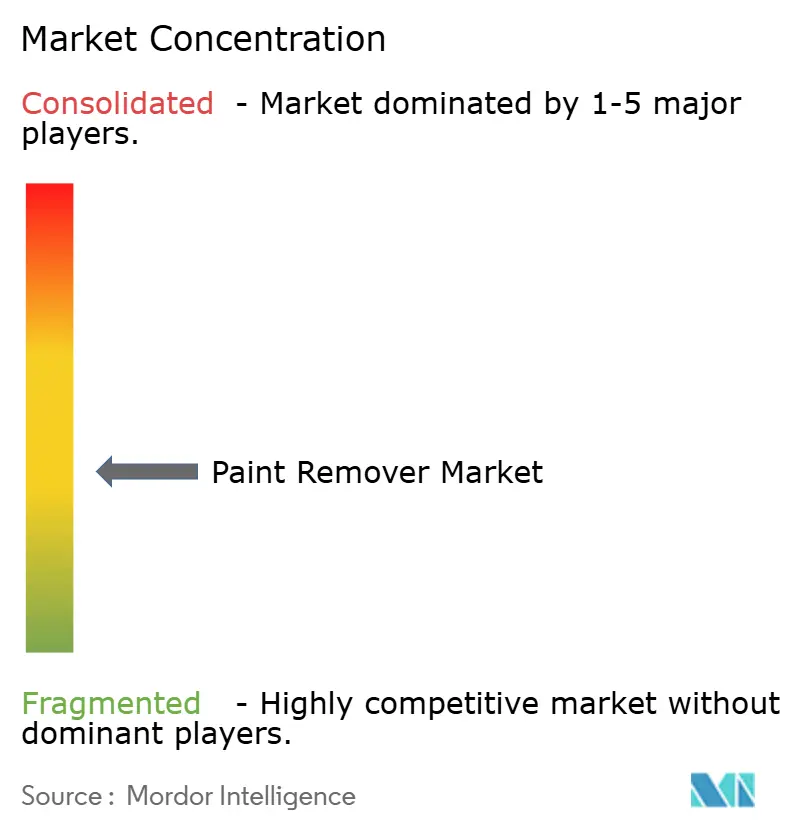

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Removedor de Tinta por Mordor Intelligence

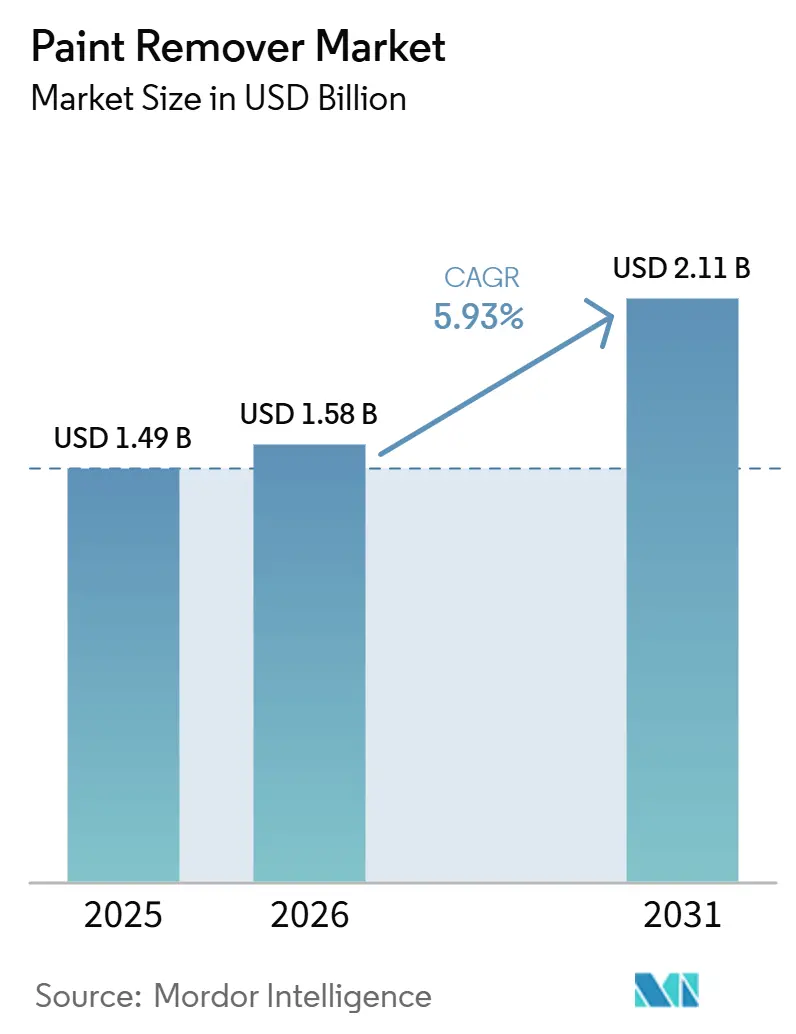

Espera-se que o tamanho do Mercado de Removedor de Tinta cresça de USD 1,49 bilhão em 2025 para USD 1,58 bilhão em 2026 e está previsto para atingir USD 2,11 bilhões até 2031 a um CAGR de 5,93% no período de 2026 a 2031. O aumento do escrutínio regulatório sobre o cloreto de metileno está impulsionando uma transição em direção a alternativas à base biológica e cáusticas. Essa mudança está criando oportunidades para fornecedores que conseguem demonstrar desempenho com baixo teor de COV. À medida que os veículos elétricos exigem géis mais delicados e laváveis com água, a demanda das oficinas de reparação de colisões automotivas está aumentando. Além disso, as atividades de renovação na China e na América do Norte estão sustentando volumes consistentes de removedores para manutenção de edifícios. No setor de MRO aeroespacial, sistemas híbridos laser-químicos estão sendo adotados, mas seus elevados requisitos de capital garantem que os insumos químicos mantenham um papel significativo ao longo do período de previsão. A Ásia-Pacífico, atualmente líder em receita, também está experimentando o crescimento mais rápido até 2031, apoiada por melhorias habitacionais e recuperação na produção automotiva.

Principais Conclusões do Relatório

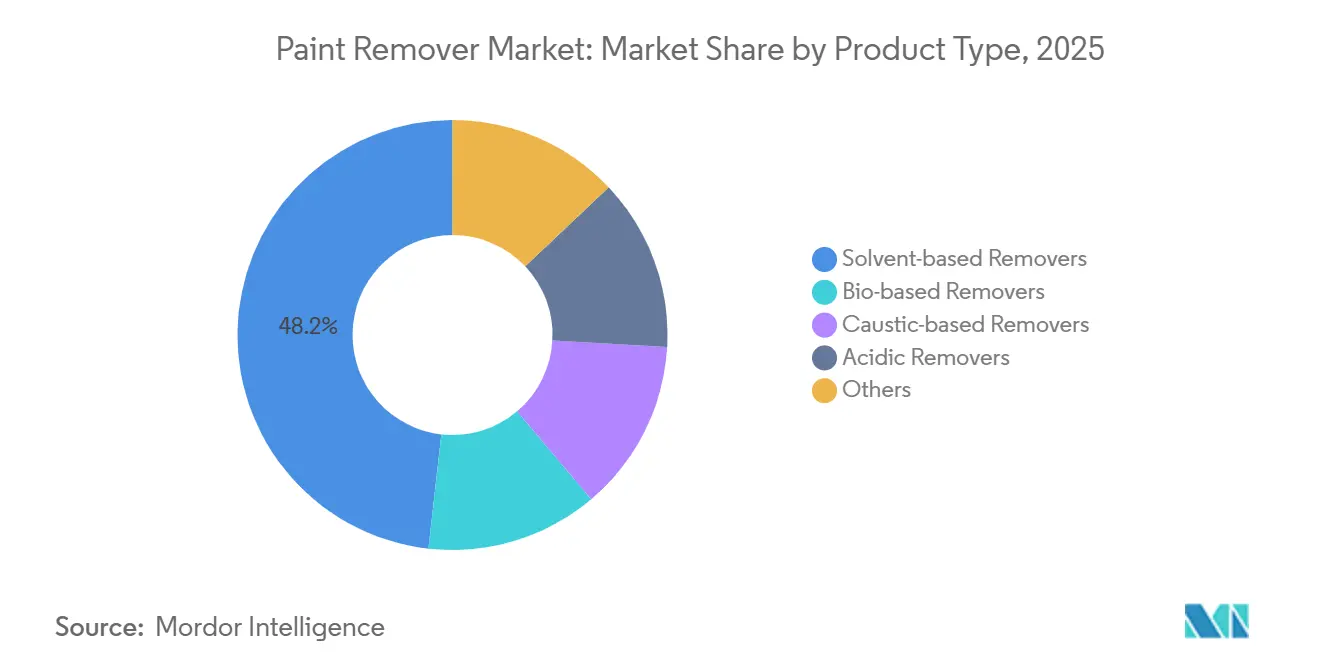

- Por tipo de produto, os removedores à base de solvente lideraram com 48,22% da participação do Mercado de Removedor de Tinta em 2025; os removedores à base biológica estão projetados para expandir a um CAGR de 6,44% de 2026 a 2031.

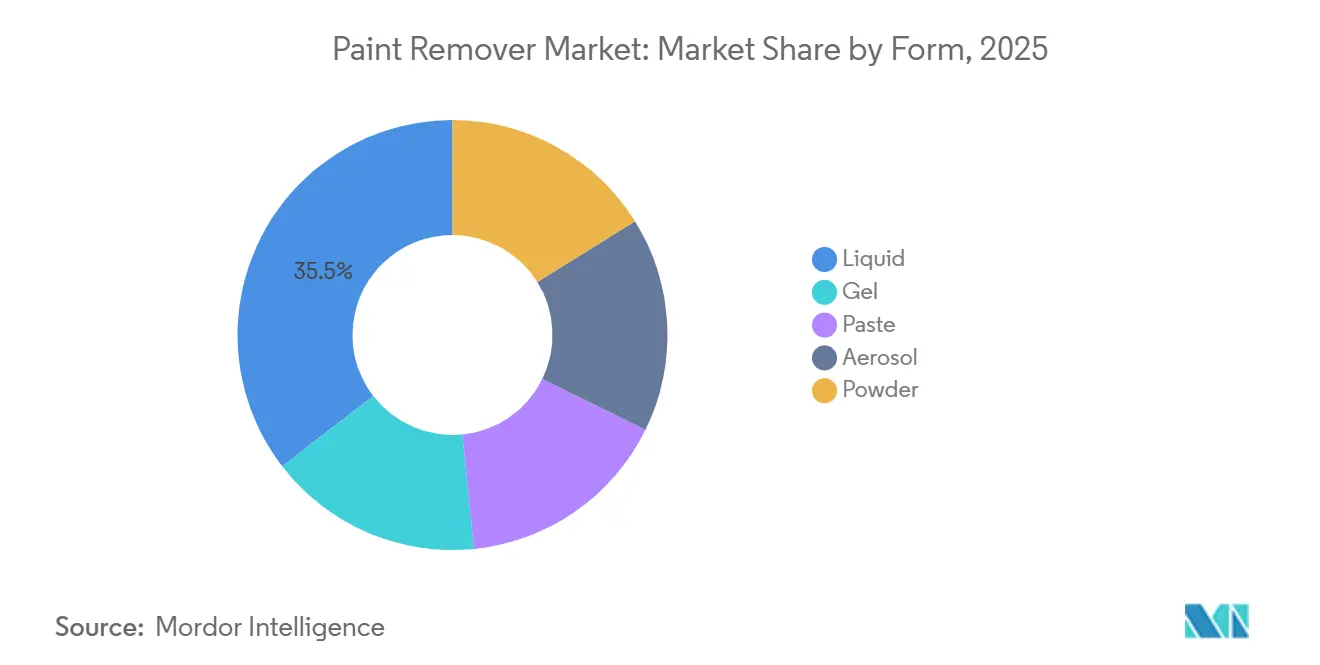

- Por forma, os produtos líquidos detinham 35,45% do tamanho do Mercado de Removedor de Tinta em 2025, enquanto as formulações em pasta devem crescer a um CAGR de 6,47% de 2026 a 2031.

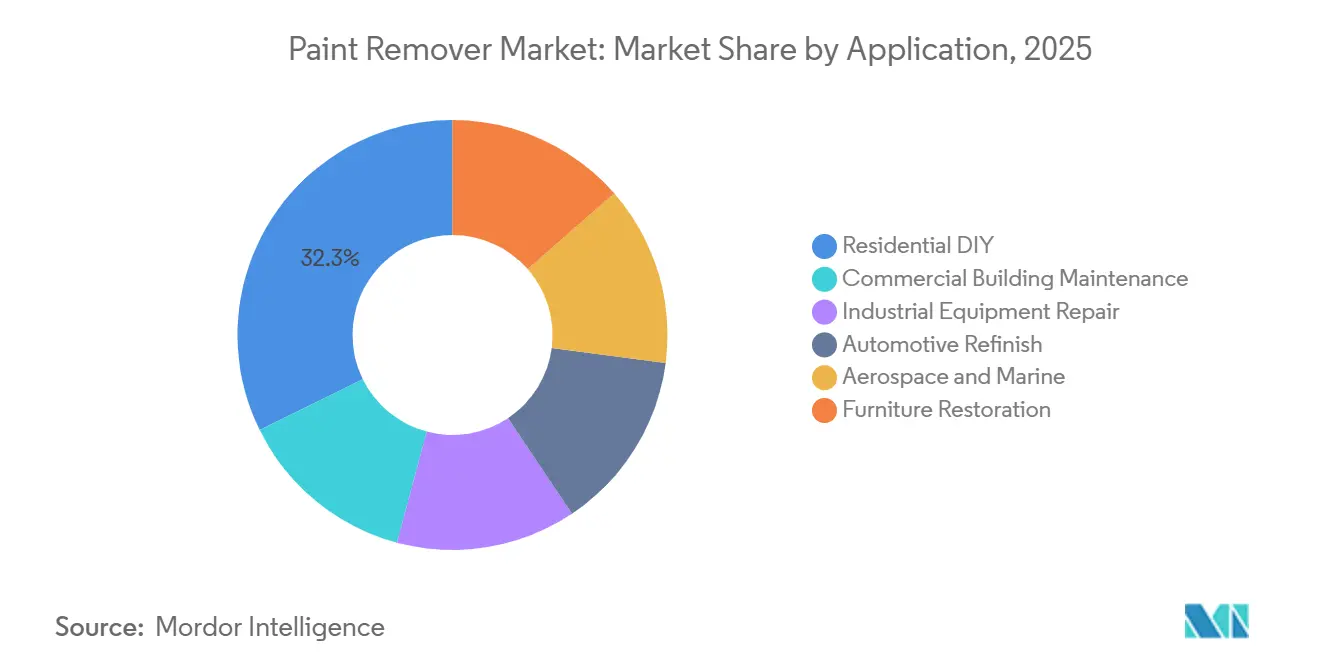

- Por aplicação, o segmento faça você mesmo residencial representou 32,29% da demanda de 2025, enquanto o acabamento automotivo avança a um CAGR de 6,49% de 2026 a 2031.

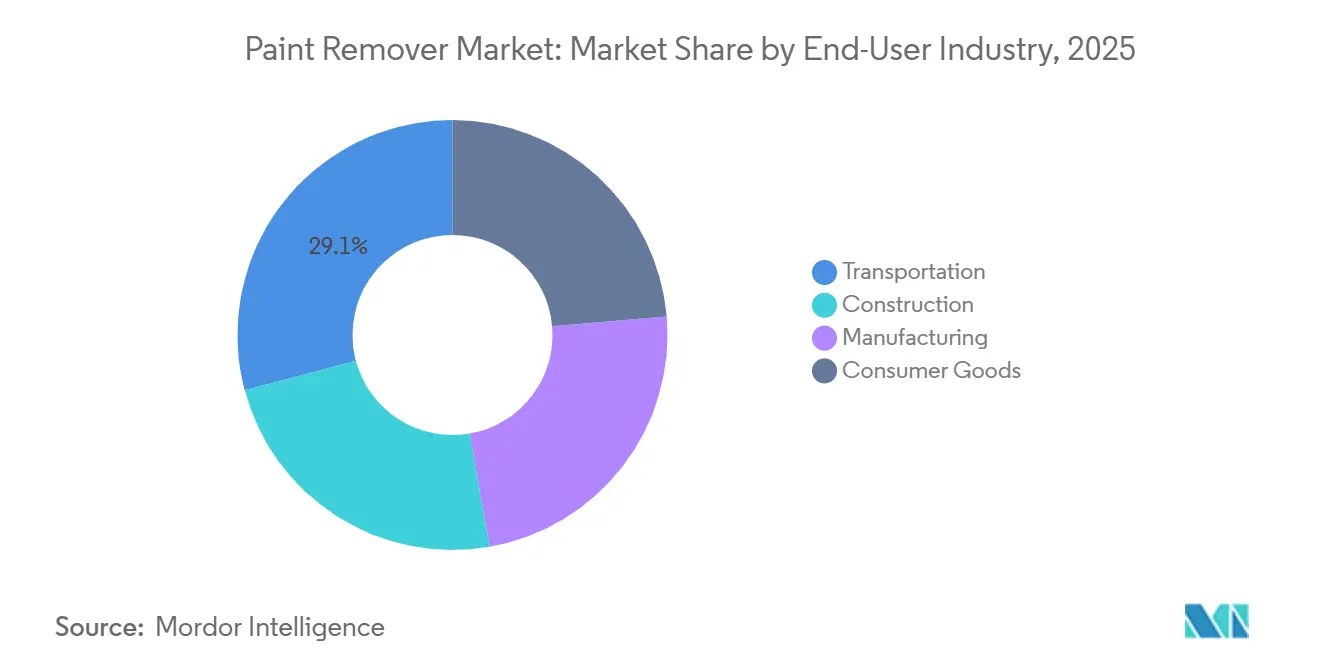

- Por setor do usuário final, o transporte dominou com 29,13% de participação em 2025; a demanda do segmento de bens de consumo está prevista para crescer a um CAGR de 6,11% de 2026 a 2031.

- Por geografia, a Ásia-Pacífico comandou 44,28% da receita de 2025 e está no caminho para um CAGR de 6,93% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Removedor de Tinta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias sobre o cloreto de metileno | +1.8% | América do Norte e UE, com repercussão nos centros da APAC | Curto prazo (≤ 2 anos) |

| Boom de renovação e remodelação | +1.5% | Global, centrado na América do Norte e na China | Médio prazo (2 a 4 anos) |

| Demanda de acabamento automotivo | +1.2% | Núcleo da APAC, centros de colisão da América do Norte | Médio prazo (2 a 4 anos) |

| Reforma aeroespacial e marítima | +0.9% | América do Norte, UE, centros do Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de sistemas híbridos laser-químicos | +0.5% | OEMs aeroespaciais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias sobre o Cloreto de Metileno

Em maio de 2024, a EPA anunciou uma regra para eliminar progressivamente o uso de cloreto de metileno pelo consumidor até maio de 2025, com a maioria das aplicações comerciais a seguir até abril de 2026[1]EPA, "A EPA toma medidas finais para proteger as pessoas do cloreto de metileno," epa.gov. Esta regulamentação está impulsionando os formuladores a explorar alternativas como éster metílico de soja, d-limoneno e misturas cáusticas. As empresas que mantêm determinados usos isentos limitados são obrigadas a implementar controles de engenharia e monitoramento de ar em tempo real, o que está projetado para aumentar os custos de conformidade em aproximadamente 15 a 20%. Os litígios no Quinto Circuito, reabertos no início de 2026, introduziram atrasos em alguns investimentos em capacidade à base biológica. Além disso, a ação relacionada da FDA contra o solvente no processamento de alimentos indica uma mudança federal mais ampla, promovendo uma substituição mais rápida nas cadeias de valor de revestimentos.

Boom de Renovação e Remodelação

A China planeja modernizar 53.000 complexos residenciais urbanos envelhecidos, com iniciativas para remover e repintar extensas áreas de fachada até 2028. Nos EUA, o Centro Conjunto de Estudos Habitacionais de Harvard prevê que os gastos com remodelação permaneçam estáveis até 2026, impulsionados por um estoque habitacional envelhecido que supera 40 anos. Os orçamentos de manutenção em edifícios comerciais estão aumentando para cumprir as certificações de construção verde, que exigem o uso de removedores biodegradáveis com baixo teor de COV. Além disso, o crescente interesse na restauração de móveis, influenciado pelas tendências das redes sociais, está impulsionando a demanda por produtos em gel e pasta considerados mais seguros para uso interno.

Demanda de Acabamento Automotivo

As oficinas de funilaria estão usando cada vez mais removedores em gel de longa permanência para evitar a deformação do substrato, pois as arquiteturas de veículos elétricos restringem as temperaturas dos fornos de cura a 80 °C. Prevê-se que a frota de veículos da Índia atinja 40 milhões de unidades em 2025, o que deverá impulsionar os ciclos de repintura devido ao aumento da idade média dos veículos. As complexidades da junção de múltiplos materiais e da remoção seletiva estão apoiando a adoção de géis tixotrópicos com pH neutro. Além disso, a transição global para bases aquosas está impulsionando a demanda por remoção química. Essa tendência se deve à maior resistência de adesão das bases aquosas em comparação com as tintas à base de solvente, resultando em maior uso de produtos químicos por trabalho de reparo.

Reforma Aeroespacial e Marítima

A International Aerospace Coatings planeja adicionar 32 linhas de pintura até o terceiro trimestre de 2026, atendendo à necessidade de renovações de identidade visual de companhias aéreas e revestimentos superiores para redução de arrasto. Os removedores em gel aprovados pela Boeing e pela Airbus continuam sendo amplamente utilizados, pois aderem eficazmente às superfícies verticais da fuselagem e evitam a corrosão do alumínio. Os operadores marítimos estão focados em estender os ciclos de vida das embarcações por meio de modernizações intermediárias, em vez de investir em novas construções, o que sustenta a demanda pela remoção química de revestimentos antiincrustantes. Embora os testes de remoção a laser indiquem potencial, seus custos continuam sendo um fator limitante para a adoção na maioria dos estaleiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de COV restringem solventes | -0.7% | Califórnia, Nordeste dos EUA, zonas da UE | Curto prazo (≤ 2 anos) |

| Litígios de responsabilidade por danos à saúde | -0.5% | América do Norte, UE sob REACH | Médio prazo (2 a 4 anos) |

| Ascensão da remoção mecânica e a laser | -0.4% | Setor aeroespacial da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de COV Restringem Solventes

O Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia implementou um limite de teor de COV em removedores de tinta de 50 g/L, restringindo o uso de misturas tradicionais de cloreto de metileno e N-metil-pirrolidona. Regulamentações semelhantes no Nordeste dos EUA e sob as regras de Emissões Industriais da UE estão impulsionando esforços de reformulação em direção à acetona, carbonato de dimetila ou sistemas à base de água. Essas alternativas, no entanto, têm preços 20 a 30% mais elevados por galão. Os fornecedores estão enfrentando ciclos de P&D mais longos, enquanto os distribuidores nacionais estão gerenciando uma gama mais ampla de SKUs para cumprir as regulamentações variadas, o que está aumentando os custos logísticos.

Litígios de Responsabilidade por Danos à Saúde

Um relatório da Frontiers in Pharmacology em 2024 destacou incidentes de parada cardíaca associados à exposição ao diclorometano, levantando preocupações sobre a segurança do solvente[2]Frontiers in Pharmacology, "Relatório de Caso de Toxicidade do Diclorometano," frontiersin.org. Entre 1980 e 2018, 85 mortes associadas ao solvente sustentam as alegações dos demandantes para uma ação de danos em massa, traçando comparações com casos históricos de amianto. A decisão do Supremo Tribunal no caso Loper Bright, que elimina a deferência Chevron, leva os tribunais a reavaliar as metodologias da EPA, potencialmente desacelerando as ações de fiscalização. Como resultado, as seguradoras estão limitando a cobertura, e os formuladores menores estão reconsiderando a inclusão do diclorometano em seus portfólios devido ao aumento dos prêmios de responsabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Ganhos à Base Biológica Superam os Solventes Tradicionais

Em 2025, os produtos à base de solvente representaram 48,22% da participação na receita. No entanto, o aumento dos custos de conformidade e uma mudança na preferência do consumidor por perfis de baixo odor estão impulsionando a demanda por alternativas à base biológica, que estão crescendo a uma taxa anual de 6,44%. Dentro do segmento à base biológica, produtos como géis de éster metílico de soja estão ganhando força nos canais de comércio eletrônico. Esses produtos atendem às regulamentações estaduais de COV, mantendo um desempenho eficaz de tempo de permanência. Os produtos cáusticos continuam sendo amplamente utilizados no segmento de remoção industrial pesada devido ao seu alto pH, que facilita a rápida decomposição do filme. No entanto, o aumento das taxas de descarte de lodo corrosivo representa um desafio. As formulações enzimáticas ocupam um nicho no segmento de conservação do patrimônio, pois seus longos tempos de permanência ajudam a evitar danos ao substrato, evitando preocupações com COV e toxicidade.

As linhas de solventes de segunda geração, que incorporam acetona ou carbonato de dimetila com tensoativos proprietários, enfrentam desafios relacionados a custos mais elevados de matérias-primas que reduzem as margens de lucro. Em contraste, as matérias-primas à base biológica derivadas de soja e cítricos se beneficiam de subsídios agrícolas em várias regiões. As isenções regulatórias sob a regra da EPA e o REACH da UE oferecem oportunidades para que os solventes de origem vegetal aumentem sua participação de mercado. No entanto, o fornecimento de d-limoneno permanece vulnerável a flutuações nas colheitas de cítricos.

Por Forma: Os Produtos em Pasta Crescem com a Demanda por Superfícies Verticais

Em 2025, os líquidos representaram 35,45% da receita, principalmente devido à sua adequação para operações automatizadas de pulverização ou imersão que requerem baixa viscosidade e enxágue rápido. Entre agora e 2031, as variantes em pasta e gel devem crescer a uma taxa de 6,47%, impulsionadas pela demanda dos setores aeroespacial, marítimo e de faça você mesmo residencial por reologia sem escorrimento que adere a painéis verticais. Os modificadores tixotrópicos contribuem para maior espessura de filme, maior duração do contato e redução das horas de trabalho por metro quadrado. Os manuais de fabricantes aeroespaciais como Boeing e Airbus estão especificando removedores em gel para lidar com as emissões de COV em hangares fechados, levando os depósitos de MRO a incluir SKUs em pasta ao lado dos líquidos.

Os aerossóis são usados para reparos pontuais, mas enfrentam desafios devido às restrições de propelentes, que aumentam os custos de fabricação em 10 a 15%. Os pós permanecem uma opção limitada em aplicações industriais, onde a mistura de concentrado no local ajuda a reduzir os custos de frete, mas requer treinamento do operador. O lodo de pasta é mais simples de manusear e apresenta menor risco de derramamento, alinhando-se com as auditorias de segurança da OSHA que abordam incidentes de respingos de líquidos.

Por Aplicação: O Acabamento Automotivo Acelera em Meio à Transição para Veículos Elétricos

Em 2025, os projetos de faça você mesmo residencial contribuíram com 32,29% da receita, apoiados pelo aumento das atividades de melhoria doméstica e pela crescente popularidade das tendências de restauração de móveis nas redes sociais. O segmento de acabamento automotivo está experimentando um crescimento notável, com um CAGR de 6,49%. Esse crescimento é impulsionado pelas oficinas de colisão que se adaptam aos requisitos dos reparos de carrocerias de alumínio e compósito, que envolvem o uso de géis suaves e laváveis com água. As limitações térmicas nas baterias de veículos elétricos aumentaram a importância dos removedores em pasta de longa permanência. O segmento de manutenção de edifícios comerciais mantém uma demanda estável, principalmente devido aos ciclos de repintura de fachadas e aos programas de remoção de grafite em áreas urbanas.

No reparo de equipamentos industriais, a liquidez do solvente é valorizada para aumentar o rendimento dos tanques de imersão. No entanto, as regulamentações de COV estão levando algumas instalações a migrar para cabines de pulverização fechadas com sistemas de recuperação de solvente. Os segmentos aeroespacial e marítimo, embora menores em volume, alcançam preços mais elevados devido à necessidade de formulações que atendam às aprovações plurianuais dos OEMs e da Organização Marítima Internacional. No segmento de restauração de móveis, os géis de baixo odor estão ganhando aceitação. Esses géis ajudam a preservar o grão e a pátina da madeira, criando oportunidades adicionais de receita para as marcas de consumo.

Por Setor do Usuário Final: O Segmento de Bens de Consumo Ganha Impulso

O transporte, que contribuiu com 29,13% da receita de 2025, deve permanecer um segmento significativo do mercado de removedor de tinta até 2031. Isso se deve principalmente às frotas globais de veículos e aeronaves que exigem ciclos regulares de manutenção. O segmento de bens de consumo está projetado para crescer a um CAGR de 6,11%, impulsionado por fabricantes de móveis, eletrodomésticos e equipamentos esportivos que adotam programas de recondicionamento alinhados com as políticas de economia circular. No segmento de construção, os removedores são usados para atividades de renovação, remoção de tinta com chumbo e remoção de grafite. A demanda neste segmento está intimamente ligada aos gastos com obras públicas e às licenças de construção privada.

No segmento de manufatura, os removedores são aplicados para retrabalhar componentes defeituosos e limpar ferramentas. No entanto, as práticas de produção enxuta e o aumento da automação estão moderando o crescimento do consumo. Na UE, os esquemas de responsabilidade alargada do produtor estão aumentando o volume de produtos devolvidos para recondicionamento, expandindo a base de clientes para removedores em gel de baixo odor.

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 44,28% da receita global e deve crescer a uma taxa de 6,93% até 2031. Esse crescimento é atribuído às melhorias residenciais na China e ao crescimento da frota de veículos na Índia. O setor industrial do Japão está avançando nos serviços de decomposição térmica para se alinhar com o consumo de produtos químicos. Na Coreia do Sul, os estaleiros estão impulsionando a demanda por removedores marítimos durante as reformas de cascos. Os países do Sudeste Asiático estão aumentando os orçamentos para melhorias de edifícios, enquanto os fornecedores locais estão utilizando matérias-primas de óleo de palma para desenvolver géis à base biológica.

Na América do Norte, as mudanças regulatórias, como a proibição do cloreto de metileno pela EPA, estão impulsionando a renovação do portfólio. O limite de COV de 50 g/L da Califórnia está alterando o cenário de produtos, com restrições semelhantes sendo implementadas nos estados do Nordeste. Os gastos com reparos residenciais permanecem significativos devido à idade mediana das residências nos EUA superar 40 anos. As expansões de capacidade de MRO aeroespacial estão contribuindo para uma maior demanda por volumes de gel. O Canadá e o México estão atendendo à demanda transfronteiriça da produção automotiva, embora os riscos potenciais de tarifas sobre produtos químicos especiais importados permaneçam uma preocupação.

Na Europa, a Diretiva de Emissões Industriais e as autorizações REACH estão acelerando o afastamento dos solventes tradicionais. A Alemanha está gerando consumo de acabamento a partir de seu estoque de veículos com motor de combustão interna. O Reino Unido está aumentando as atividades de manutenção comercial por meio de programas de infraestrutura. Na França e na Itália, as restaurações do patrimônio histórico estão favorecendo os géis com pH neutro. O setor de turismo da Espanha está mantendo os ciclos de repintura de hotéis, enquanto a Europa Oriental está registrando crescimento moderado ligado a melhorias industriais. Na América do Sul, o Brasil é o principal mercado de demanda, com as flutuações cambiais influenciando as estratégias de abastecimento. O Oriente Médio está experimentando crescimento com projetos de infraestrutura na Arábia Saudita, embora os desafios logísticos persistam na África Subsaariana.

Cenário Competitivo

O mercado de Removedor de Tinta é fragmentado por natureza. As 5 principais empresas do mercado incluem 3M, Sherwin-Williams Company, Akzo Nobel N.V., Henkel AG & Co. KGaA e Jasco. A fragmentação do mercado permanece evidente, pois os cinco principais fornecedores respondem por menos da metade da receita global. Isso cria oportunidades para especialistas regionais e marcas de rótulo privado expandirem por meio do comércio eletrônico e de programas de fidelidade para contratantes. A AkzoNobel e a Axalta anunciaram uma fusão em novembro de 2025, finalizando um acordo de USD 25 bilhões com o objetivo de alcançar USD 600 milhões em sinergias em suas linhas de tintas arquitetônicas e de acabamento. A BASF está se preparando para concluir uma aquisição de EUR 7,7 bilhões dos ativos de revestimentos automotivos da Carlyle no segundo trimestre de 2026, o que permitirá vendas cruzadas de removedores com primers OEM.

Os avanços tecnológicos estão moldando a dinâmica competitiva. Em fevereiro de 2025, a 3M e a General Motors introduziram uma célula robótica de reparo de pintura que integra remoção e revestimento automatizados, reduzindo o tempo de retrabalho na linha e demonstrando o potencial da automação no chão de fábrica. A Hempel investiu EUR 19 milhões em uma planta em Jeddah, aumentando sua capacidade anual em 32 milhões de litros para atender às necessidades do setor de construção do Oriente Médio. Marcas de nicho como Franmar e Citristrip estão aproveitando seu posicionamento à base biológica para atrair consumidores do segmento faça você mesmo online. Os fabricantes de equipamentos estão testando programas de arrendamento para equipamentos híbridos laser móveis, com o objetivo de reduzir os custos de adoção para oficinas de MRO de médio porte.

As pressões competitivas são pronunciadas na América do Norte e na Europa, onde as mudanças regulatórias beneficiam os fornecedores que oferecem fórmulas à base biológica e cáusticas validadas em campo. Na região Ásia-Pacífico, os produtores locais estão usando custos mais baixos de matérias-primas para oferecer preços mais competitivos, particularmente nos mercados de pequenos contratantes e residenciais. As tecnologias à base de plasma e enzimáticas, embora atualmente limitadas por altos custos e baixo rendimento, poderiam perturbar o mercado se os desafios de escalonamento forem superados.

Líderes do Setor de Removedor de Tinta

3M

Akzo Nobel N.V.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Jasco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A AkzoNobel e a Axalta Coating Systems anunciaram uma fusão de iguais totalmente em ações, criando uma empresa global de revestimentos com um valor empresarial de aproximadamente USD 25 bilhões. O acordo combina as tintas arquitetônicas da AkzoNobel com os revestimentos de acabamento e mobilidade da Axalta, visando USD 600 milhões em sinergias anuais de custos, com 90% esperados dentro de três anos.

- Março de 2025: A 3M e a General Motors implantaram uma célula robótica de reparo de pintura na planta de Spring Hill, Tennessee, para automatizar a remoção e o revestimento.

Escopo do Relatório Global do Mercado de Removedor de Tinta

O removedor de tinta é um produto químico projetado para decompor, dissolver ou levantar tinta, verniz e revestimentos de superfícies como madeira, metal e concreto. Ele funciona enfraquecendo a ligação entre a tinta e o substrato, permitindo que o revestimento seja facilmente raspado ou removido com um pano.

O mercado é segmentado por tipo de produto, forma, aplicação, setor do usuário final e geografia. Por tipo de produto, o mercado é segmentado em removedores à base de solvente, removedores à base biológica, removedores à base cáustica, removedores ácidos e outros tipos de produto. Por forma, o mercado é segmentado em líquido, gel, pasta, aerossol e pó. Por aplicação, o mercado é segmentado em faça você mesmo residencial, manutenção de edifícios comerciais, reparo de equipamentos industriais, acabamento automotivo, aeroespacial e marítimo, e restauração de móveis. Por setor do usuário final, o mercado é segmentado em construção, transporte, manufatura e bens de consumo. O relatório também abrange o tamanho do mercado e as previsões para o Removedor de Tinta em 16 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Removedores à Base de Solvente |

| Removedores à Base Biológica |

| Removedores à Base Cáustica |

| Removedores Ácidos |

| Outros |

| Líquido |

| Gel |

| Pasta |

| Aerossol |

| Pó |

| Faça Você Mesmo Residencial |

| Manutenção de Edifícios Comerciais |

| Reparo de Equipamentos Industriais |

| Acabamento Automotivo |

| Aeroespacial e Marítimo |

| Restauração de Móveis |

| Construção |

| Transporte |

| Manufatura |

| Bens de Consumo |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Removedores à Base de Solvente | |

| Removedores à Base Biológica | ||

| Removedores à Base Cáustica | ||

| Removedores Ácidos | ||

| Outros | ||

| Por Forma | Líquido | |

| Gel | ||

| Pasta | ||

| Aerossol | ||

| Pó | ||

| Por Aplicação | Faça Você Mesmo Residencial | |

| Manutenção de Edifícios Comerciais | ||

| Reparo de Equipamentos Industriais | ||

| Acabamento Automotivo | ||

| Aeroespacial e Marítimo | ||

| Restauração de Móveis | ||

| Por Setor do Usuário Final | Construção | |

| Transporte | ||

| Manufatura | ||

| Bens de Consumo | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de removedor de tinta?

O tamanho do mercado de removedor de tinta é de USD 1,58 bilhão em 2026 e está previsto para atingir USD 2,11 bilhões até 2031.

Com que rapidez a demanda crescerá até 2031?

Prevê-se que a receita cresça a um CAGR de 5,93% de 2026 a 2031, liderada por mudanças de formulação impulsionadas por regulamentações e atividades de remodelação.

Qual tipo de produto está ganhando participação mais rapidamente?

Os removedores à base biológica estão avançando a um CAGR de 6,44%, pois os compradores priorizam produtos químicos com baixo teor de COV e biodegradáveis.

Por que o acabamento automotivo é uma aplicação importante?

Os materiais de carroceria de veículos elétricos precisam de géis laváveis com água e de baixa temperatura, impulsionando o acabamento automotivo para um CAGR de 6,49% até 2031.

Como as regulamentações moldarão a estratégia dos fornecedores?

A proibição do cloreto de metileno pela EPA, os limites de COV e as autorizações REACH da UE estão acelerando a reformulação em direção a produtos à base biológica ou cáusticos e favorecendo os fornecedores com alternativas validadas.

Página atualizada pela última vez em: