Tamanho e Participação do Mercado de Viagens Online da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

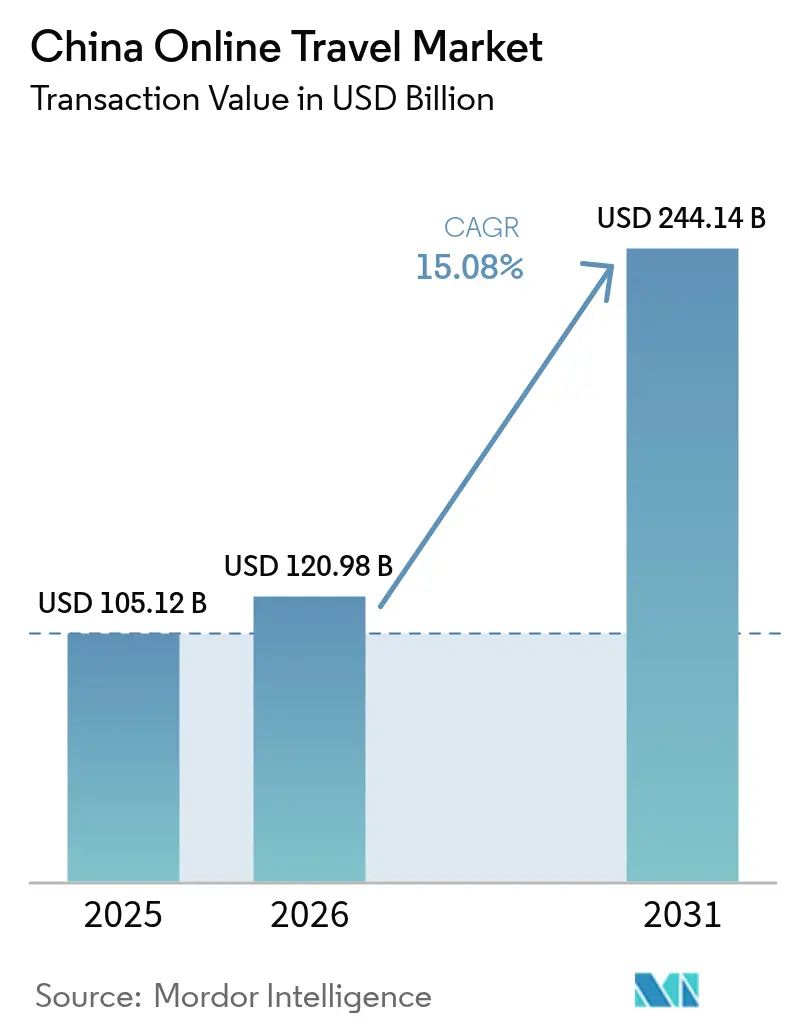

| Tamanho do mercado no ano base (2025) | 105.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 120.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 244.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.08% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Viagens Online da China por Mordor Intelligence

O tamanho do mercado de viagens online da China foi avaliado em USD 105,12 bilhões em 2025 e estima-se que cresça de USD 120,98 bilhões em 2026 para atingir USD 244,14 bilhões até 2031, a um CAGR de 15,08% durante o período de previsão (2026-2031). O aumento da alfabetização digital, uma mudança nacional em direção ao comércio móvel e políticas de turismo favoráveis mantêm coletivamente a curva de crescimento acentuada. As cidades de Nível 3 a Nível 5, onde os viajantes de primeira viagem agora realizam transações quase inteiramente por meio de super-aplicativos, acrescentam uma nova camada de impulso. As agências de viagens online (OTAs) estabelecidas reforçam suas posições por meio de personalização baseada em inteligência artificial, precificação dinâmica e ofertas de estilo de vida agrupadas que aumentam a fidelidade dos usuários. Regimes de visto mais flexíveis e maior capacidade aérea desbloqueiam a demanda de viagens internacionais de saída, enquanto o turismo doméstico se beneficia da conectividade ferroviária de alta velocidade e das melhorias de destinos financiadas pelo governo.

Principais Conclusões do Relatório

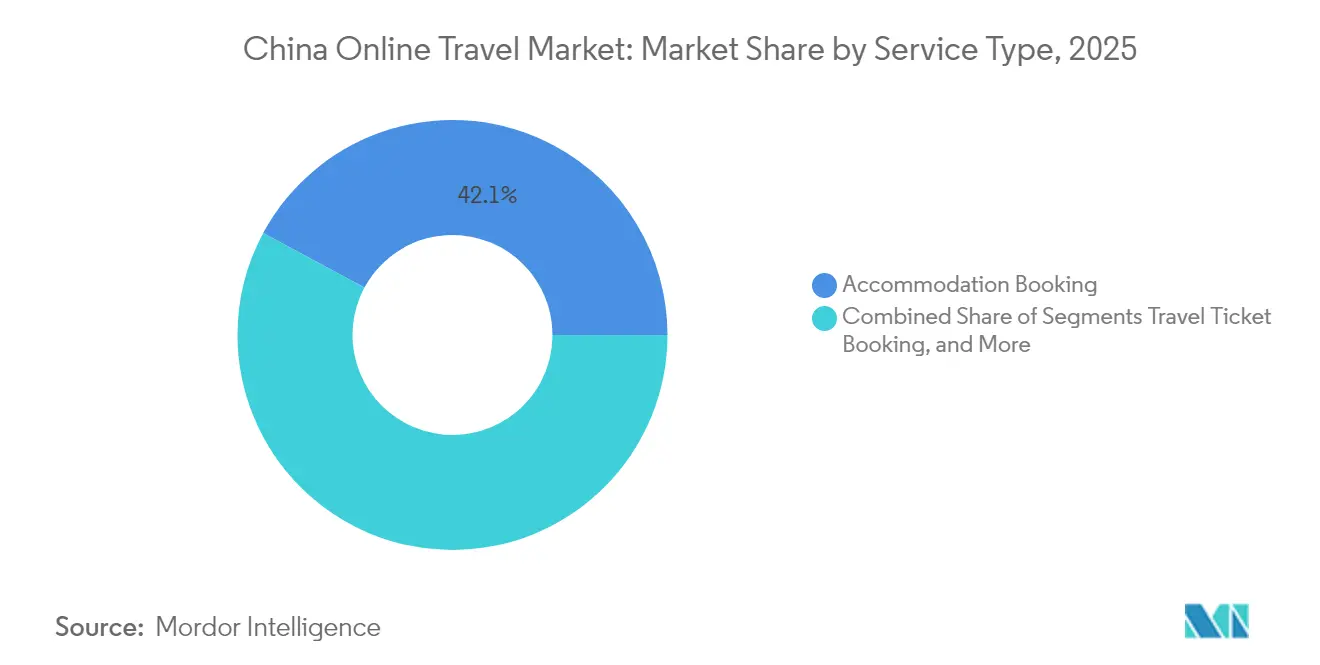

- Por tipo de serviço, a reserva de acomodação liderou com 42,14% da participação do mercado de viagens online da China em 2025; a reserva de pacotes de férias tem previsão de avançar a um CAGR de 16,61% até 2031.

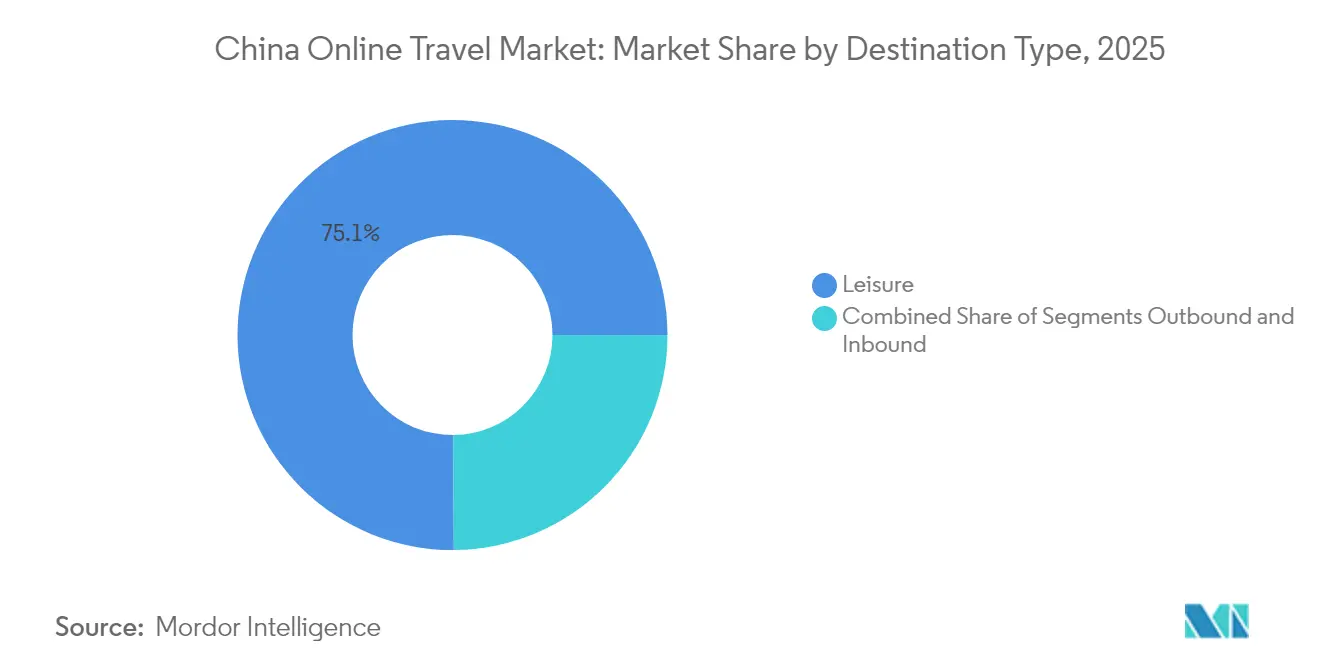

- Por tipo de viajante, os viajantes de lazer detinham 75,10% do mercado de viagens online da China em 2025, enquanto as viagens de negócios devem crescer a um CAGR de 12,41%.

- Por modo de reserva, as OTAs e agentes de viagens comandavam uma participação de 68,10% do mercado de viagens online da China em 2025, enquanto a reserva direta com fornecedor está no caminho de um CAGR de 17,32%.

- Por tipo de destino, as viagens domésticas representavam 80,05% do tamanho do mercado de viagens online da China em 2025, e as viagens internacionais de saída estão prontas para acelerar a um CAGR de 20,15%.

- Por faixa etária, os millennials respondiam por 45,52% do mercado de viagens online da China em 2025, e a Geração Z tem projeção de expansão a um CAGR de 17,65%.

- Por região, a China Oriental detém a maior participação de mercado, em torno de 37,62%, e a China Sudoeste está se expandindo a um CAGR de 7,32% até 2031.

- Os cinco principais players são Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com e Fliggy, que coletivamente detêm participação de mercado significativa em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Viagens Online da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Penetração de Internet e Smartphones | +3.2% | Nacional, com maior impacto nas cidades de Nível 3 a 5 | Curto prazo (≤ 2 anos) |

| Apoio Governamental ao Turismo Doméstico | +2.8% | Nacional, com ênfase em destinos culturais e históricos | Médio prazo (2-4 anos) |

| Dominância de Super-Aplicativos e Plataformas de Viagens | +2.5% | Nacional, com maior adoção nas cidades de Nível 1 a 2 | Médio prazo (2-4 anos) |

| Crescimento da Classe Média e da Renda Disponível | +2.1% | Nacional, com concentração nas regiões costeiras orientais | Longo prazo (≥ 4 anos) |

| Expansão da Ferrovia de Alta Velocidade e Voos Domésticos | +1.8% | Nacional, conectando regiões anteriormente isoladas | Médio prazo (2-4 anos) |

| Forte Recuperação das Viagens em Grupo e Independentes | +1.5% | Nacional, com ênfase nos destinos turísticos mais populares | Curto prazo (≤ 2 anos) |

| Personalização Baseada em Inteligência Artificial e Precificação Dinâmica | +1.2% | Nacional, com maior implementação nas cidades de Nível 1 a 2 | Médio prazo (2-4 anos) |

| Crescimento de Viajantes das Cidades de Nível 2 e Nível 3 | +0.9% | Províncias do Centro e do Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penetração de Internet e Smartphones

As assinaturas de smartphones agora excedem 1,7 bilhão, e a cobertura 5G é quase onipresente. Essa conectividade remove barreiras físicas para reservas, especialmente em cidades menores onde as agências físicas eram escassas. Carteiras digitais onipresentes como Alipay e WeChat Pay comprimem os tempos de finalização de compra para segundos, mesmo para viajantes de primeira viagem. As coortes mais jovens traduzem essa conveniência em viagens espontâneas de fim de semana, enquanto as plataformas coletam dados de fluxo de cliques para aprimorar recomendações em tempo real. O ciclo virtuoso de acesso mais amplo, melhor personalização e pagamento simplificado mantém o mercado de viagens online da China em uma curva de adoção acentuada.

Apoio Governamental ao Turismo Doméstico

O plano trienal de Pequim para o turismo cultural estabeleceu o dia 19 de maio como o Dia do Turismo da China e combina concessões fiscais com cupons de viagem subsidiados por bancos para estimular viagens locais. Os governos provinciais replicam o modelo com festivais temáticos de patrimônio histórico e subsídios de transporte que elevam a ocupação hoteleira nos dias de semana. A clareza das políticas reduz o risco dos operadores, incentivando investimentos sustentados em sistemas de reserva baseados em nuvem e análise de dados. Ao vincular diretamente os subsídios a transações digitais, as autoridades canalizam o tráfego incremental para as plataformas online, reforçando a mudança estrutural em relação aos canais offline.

Os Mini Programas do WeChat, os Serviços de Vida do Alipay e o Meituan unificam mensagens, pagamentos e reservas em um único fluxo de usuário. A vinculação de pontos de fidelidade a compras diárias de café e assentos de voo aumenta o potencial de venda cruzada. Os feeds sociais integrados permitem que os viajantes obtenham roteiros de forma colaborativa, incorporando a validação de pares dentro do caminho de compra. Para as plataformas, esse ecossistema aumenta os custos de mudança e protege as margens de novos entrantes. A arquitetura de super-aplicativo também sustenta a pesquisa ativada por voz e a emissão de ingressos por QR code, comprimindo a jornada da inspiração à transação em minutos.

A renda disponível per capita nas áreas urbanas atingiu USD 7.700 em 2025, e quase 60% dos domicílios agora se enquadram na faixa de renda média-alta. Esse segmento demográfico busca melhorias de qualidade, migrando de hotéis econômicos para propriedades boutique com design diferenciado e passeios em pequenos grupos curados. A elasticidade dos gastos permite que as OTAs agrupem seguros, acesso a salas VIP e atividades no destino, elevando os valores médios dos pedidos. A tendência é particularmente visível ao longo da costa leste, mas cidades do interior como Chengdu e Xi'an registram aumentos de dois dígitos nas reservas de pacotes premium.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repressões Regulatórias sobre Tecnologia e Dados | -1.9% | Nacional, com ênfase nos principais centros tecnológicos | Médio prazo (2-4 anos) |

| Incerteza Econômica e Cautela do Consumidor | -1.7% | Nacional, com maior impacto nas cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Concorrência de Canais Offline e Diretos | -1.4% | Nacional, com ênfase nas áreas turísticas tradicionais | Médio prazo (2-4 anos) |

| Aumento dos Custos de Aquisição de Clientes | -1.2% | Nacional, com maior impacto em mercados saturados | Médio prazo (2-4 anos) |

| Dependência Excessiva do Turismo Doméstico | -1.0% | Nacional, afetando particularmente as cidades de entrada internacional | Longo prazo (≥ 4 anos) |

| Perturbações por Riscos de Saúde Pública ou Geopolíticos | -0.8% | Global, com impactos regionais variados | Curto prazo (≤ 2 anos) |

| Altas Taxas de Comissão das Plataformas | -0.7% | Nacional, afetando prestadores de serviços menores | Médio prazo (2-4 anos) |

| Fragmentação das Preferências dos Usuários | -0.5% | Nacional, com maior impacto nos segmentos demográficos mais jovens | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Repressões Regulatórias sobre Tecnologia e Dados

As Disposições sobre Fluxo Transfronteiriço de Dados exigem avaliações de segurança para dados de saída considerados sensíveis, obrigando as OTAs a localizar servidores e implementar criptografia. Os gastos com conformidade corroem as margens dos players menores e retardam o lançamento de funcionalidades. No entanto, as diretrizes esclarecidas também estão reduzindo as zonas cinzentas, permitindo que os incumbentes bem capitalizados incorporem modelos de inteligência artificial que preservam a privacidade com salvaguardas aprovadas pelo governo. Os efeitos de longo prazo, portanto, tendem à consolidação em vez de contração absoluta.

Incerteza Econômica e Cautela do Consumidor

A volatilidade do setor imobiliário e o crescimento moderado dos salários freiam os gastos discricionários, notadamente nas cidades de Nível 1, onde o custo de vida pesa mais. Os viajantes migram para pacotes "tudo incluído" orientados ao valor que limitam os gastos por viagem. As OTAs respondem com planos de pagamento flexíveis e descontos algorítmicos. Embora os ventos contrários macroeconômicos reduzam o crescimento nas categorias premium, a demanda reprimida por viagens nos mercados de nível inferior amortece a demanda geral, mantendo a expansão do mercado de viagens online da China intacta, embora ligeiramente moderada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas Ampliam Portfólios de Hospedagem e Pacotes

A reserva de acomodação direcionou 42,14% do mercado de viagens online da China em 2025, traduzindo-se em grandes pools de comissões que financiam campanhas agressivas de fidelidade. Filtros baseados em inteligência artificial analisam avaliações de hóspedes e paridade de tarifas em tempo real para apresentar tipos de quartos alinhados com orçamentos individuais e prioridades de comodidades. Esse direcionamento granular mantém as taxas de cancelamento baixas, impulsionando o alinhamento entre hotéis e OTAs. A reserva de pacotes de férias, com projeção de crescimento a um CAGR de 16,61%, atrai novos viajantes das cidades de Nível 3 que preferem roteiros completos que agrupam transporte, hospedagem e seguro sob um único QR code.

O subsetor de acomodação agora se expande para inventário alternativo: estadias em residências, apartamentos com serviços e pods de "glamping" temporários em zonas cênicas menos conhecidas. As principais OTAs integram microvídeos gerados por usuários para visualizar propriedades, convertendo a inspiração em reserva dentro do mesmo ciclo de rolagem. Enquanto isso, serviços adicionais como traslados para o aeroporto, chips de celular locais e ingressos eletrônicos para atrações criam fluxos de receita ancilares que aproximam as plataformas de ecossistemas de estilo de vida completos.

Por Tipo de Viajante: Lazer Domina, Viagens de Negócios se Recuperam

O lazer respondeu por 75,10% do mercado de viagens online da China em 2025, impulsionado pela narrativa nas redes sociais e pelos canais de promoções relâmpago que estimulam escapadas improvisadas. As "microfériasde curta distância" impulsionam picos de demanda nos dias de semana, suavizando a sazonalidade para os operadores. As viagens de negócios, crescendo a um CAGR de 12,41%, se recuperam à medida que as empresas retomam negociações presenciais. Os painéis digitais de gestão de viagens corporativas combinados com plataformas de despesas integram conformidade com políticas, suporte à decisão e remarcação em tempo real, permitindo que as equipes financeiras acompanhem a emissão de carbono e as métricas de diárias.

Os roteiros híbridos de "bleisure" borram as linhas entre segmentos: executivos acrescentam um fim de semana a uma visita a clientes, aumentando a duração média das estadias e os recibos de corridas de táxi. As OTAs elaboram pacotes que alinham os tetos de hotéis corporativos com opções de upgrade de lazer, como créditos de spa ou passes para atrações financiados por orçamentos de bem-estar dos funcionários.

Por Modo de Reserva: OTAs Mantêm a Liderança enquanto os Canais Diretos Crescem

As OTAs e agentes de viagens detinham 68,10% das reservas em 2025, ancorando o mercado de viagens online da China por meio de ampla variedade de inventário e benefícios de associação em camadas. Os mecanismos de aprendizado de máquina reclassificam os resultados de pesquisa com base no status de fidelidade e na sensibilidade ao preço, impulsionando a venda cruzada de ferroviário para hotéis e aluguel de carros. Os canais diretos com fornecedores, com expectativa de crescimento a um CAGR de 17,32%, aproveitam aplicativos de marca e mini-programas para recuperar margens de distribuição.

Os hotéis atraem usuários com check-in pelo celular, chaves de quarto digitais e créditos de café da manhã indisponíveis nas OTAs, enquanto as companhias aéreas implementam cartões de crédito de marca própria e promoções de equiparação de categoria. A disputa estimula a inovação de produtos: as OTAs adicionam reembolsos de "garantia de melhor preço" emitidos instantaneamente para saldos de carteiras digitais, e os fornecedores fazem parceria com fintechs para planos de parcelamento sem juros, garantindo pagamento sem atrito mesmo em roteiros de alto valor.

Por Tipo de Destino: Doméstico Ainda Domina, Internacional de Saída Decola

As viagens domésticas representaram 80,05% do tamanho do mercado de viagens online da China em 2025, impulsionadas por linhas ferroviárias de alta velocidade que colocam 70% da população a menos de 3 horas de uma cidade costeira. Os subsídios provinciais financiam entradas em museus e reformas de pousadas rurais, incentivando ainda mais a exploração interna. As viagens internacionais de saída, com previsão de crescimento a um CAGR de 20,15%, ganham força com a implementação da entrada isenta de visto por 15 dias na Tailândia, Malásia e Singapura.

As OTAs pré-empacotam chips de celular internacionais e passes para salas VIP de aeroportos em kits de "Partida Inteligente" de um clique que simplificam as travessias de fronteira. No lado das chegadas internacionais, as expansões de lojas duty-free em Hainan e Guangdong atraem visitantes estrangeiros que utilizam carteiras digitais chinesas, criando tráfego bidirecional que fortalece a economia das rotas aéreas.

Por Faixa Etária: Geração Z Impulsiona o Digital em Primeiro Lugar, Carteiras dos Millennials Ainda São as Mais Pesadas

Os millennials detêm 45,52% do mercado de viagens online da China, combinando rendas de meia carreira com familiaridade digital. Eles respondem a selos de sustentabilidade e cancelamento flexível mais do que a preços mínimos. A Geração Z, com projeção de crescimento composto a um CAGR de 17,65%, trata as viagens como um momento de transmissão ao vivo: vídeos de destinos de 60 segundos se traduzem diretamente em cliques de reserva. As plataformas integram visualizações de realidade aumentada, permitindo que os usuários visualizem passeios gastronômicos de rua ou pistas de esqui antes de pagar, alinhando-se estreitamente com as expectativas imersivas da Geração Z.

A Geração X prefere pacotes centrados na família com aluguel de carrinhos de bebê e passes de acesso rápido a parques temáticos, enquanto os baby boomers demonstram disposição para gastar quando benefícios voltados à saúde, como linhas de teleconsulta 24 horas, estão incluídos. Essa estratificação demográfica obriga as OTAs a manter engajamento multimodal — de chatbots de atendimento ao cliente para a Geração Z a serviços de concierge por linha telefônica para idosos, evitando abordagens únicas para todos.

Análise Geográfica

A geografia do mercado de viagens online da China exibe um padrão multicentrado em vez da tradicional inclinação costeira. As cidades de Nível 1 permanecem líderes em receita, mas enfrentam penetração quase total, levando as OTAs a deslocar orçamentos de marketing para o interior. Chengdu, Chongqing e Wuhan registram o crescimento mais rápido de reservas graças à expansão dos hubs aeroportuários e à publicidade localizada em plataformas de vídeos curtos. As carteiras digitais respaldadas por bancos locais reduzem o atrito nos pagamentos, ajudando os usuários de primeira viagem que desconfiam de cartões de crédito.

A China Oriental comanda a maior participação regional de mercado, com 37,62% em 2025, estabelecendo-se como o segmento geográfico dominante no mercado de turismo e hotelaria da China. Essa região abrange grandes potências econômicas, incluindo Xangai e as províncias de Jiangsu, Zhejiang, Anhui, Fujian, Jiangxi e Shandong, que coletivamente representam as áreas mais desenvolvidas e internacionalmente conectadas da China.

A China Sudoeste, embora represente uma participação de mercado atual menor, está experimentando expansão rápida a um CAGR de 7,32%, tornando-se o segmento regional de crescimento mais rápido. Essa região inclui Sichuan, Yunnan, Guizhou, Chongqing e Tibet, áreas que se beneficiaram de investimentos governamentais significativos em desenvolvimento de infraestrutura e promoção do turismo. O crescimento da região é impulsionado por sua combinação única de atrações naturais, diversidade cultural étnica e centros urbanos emergentes que atraem um número crescente de turistas domésticos em busca de experiências autênticas além dos destinos costeiros tradicionais.

Panorama regulatório

O turismo online na China é regido por um arcabouço de supervisão do mercado turístico cada vez mais formalizado, liderado pelo Ministério da Cultura e do Turismo (MCT), com medidas de padronização e proteção ao consumidor cada vez mais rígidas sobre como as OTAs e agências vendem, precificam e documentam viagens. Em maio de 2025, o MCT aprovou um conjunto de normas do setor de turismo com vigência a partir de 19 de agosto de 2025, incluindo as Especificações de Serviço para Reserva de Acomodação em Plataformas de Viagem Online (LB/T 094-2025) e os Indicadores de Avaliação de Big Data para a Qualidade do Serviço Turístico (LB/T 095-2025). Essas normas reforçam requisitos de serviço mais claros e a medição de qualidade para transações de viagem digitais.

Em 2026, a ação política avançou ainda mais em direção à padronização de contratos, tratamento de reclamações e supervisão graduada. O MCT e a Administração Estatal para Regulação de Mercado (SAMR) divulgaram conjuntamente o Contrato-Modelo de Viagem em Grupo de 2026 (Texto Padrão), com vigência nacional a partir de 31 de março de 2026. O texto padrão abrange contratos de viagens em grupo domésticas, ao exterior e de intercâmbio de estudos, elevando as expectativas quanto a alterações de roteiro, divulgação de preços e resolução de disputas. O MCT também emitiu as Medidas Atualizadas de Tratamento de Reclamações Turísticas, em vigor a partir de 15 de março de 2026, substituindo a versão de 2010, exigindo sistemas de informação unificados e compartilhamento de dados. Separadamente, um projeto piloto de avaliação de crédito de agências de viagem foi lançado em maio de 2026 em 12 regiões, incluindo Pequim, Zhejiang e Guangdong, com duração até 31 de dezembro de 2026, vinculando a intensidade da supervisão de forma mais direta ao histórico de conformidade.

Cenário Competitivo

O mercado de viagens online da China concentra poder em um punhado de ecossistemas. O Trip.com Group funde voos, hotéis, ferroviário e viagens corporativas em um único backend, realizando venda cruzada de seguros subscritos pela Ping An. O Meituan transforma cupons de restaurantes em gatilhos de viagem, enviando aos clientes de restaurantes ofertas relâmpago de hotéis dentro da mesma sessão do aplicativo. O Tongcheng-Elong aproveita o tráfego do Tencent, enquanto o Qunar otimiza a metabusca entre parceiros afiliados. O Fliggy, respaldado pelo Alibaba, incorpora viagens às sessões de comércio ao vivo do Taobao, permitindo que líderes de opinião-chave apresentem quartos de hotel por meio de transmissões ao vivo com possibilidade de compra.

As disputas estratégicas se intensificam em torno do comércio de conteúdo. O Xiaohongshu e o Douyin convertem diários de viagem de influenciadores em reservas de um clique, forçando os incumbentes a cultivar comunidades de criadores por meio de programas de compartilhamento de receita. A inteligência artificial é a arma comum: os mecanismos de recomendação analisam não apenas reservas anteriores, mas também registros de transporte por aplicativo e pedidos de entrega de alimentos para inferir perfis de gosto. A inovação em espaços inexplorados surge em viagens de luxo de trem e retiros de bem-estar, segmentos onde profissionais de meia-idade buscam privacidade e complementos exclusivos.

Líderes do Setor de Viagens Online da China

Trip.com Group Ltd

Meituan-Dianping

Tongcheng-Elong Holdings Ltd

Qunar.com

Fliggy (Alibaba)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização impulsionada por políticas e as prioridades de turismo receptivo criam espaço para que plataformas e fornecedores transformem em produto viagens padronizadas e transparentes e se conectem à infraestrutura local de turismo inteligente. O Conselho de Estado aprovou e divulgou o Plano do 15º Plano Quinquenal para a Construção de uma Potência Turística (2026-2030) em julho de 2026, priorizando explicitamente a transformação digital, o turismo inclusivo e o turismo receptivo. Isso adiciona impulso a investimentos em reservas interoperáveis, atendimento multilíngue e práticas de dados conformes em OTAs, canais de super-apps e fornecedores. A mesma direção se reflete na ênfase de supervisão de 2025 do Conselho de Estado sobre a regulação de operadores de viagens online e a proibição da discriminação de preços por big data, o que sustenta a demanda por precificação auditável, lógica de merchandising mais clara e retenção de contratos eletrônicos em produtos de acomodação, transporte e pacotes.

As implantações de turismo inteligente também apontam para oportunidades de curto prazo no planejamento de viagens assistido por IA e na inserção do inventário de destinos em canais online, especialmente além dos polos de nível 1, onde viajantes de primeira viagem dependem de fluxos móveis. Em abril de 2026, a autoridade de cultura e turismo de Dalian citou um mini-programa alimentado por IA que alcançou cerca de 430.000 usuários para planejamento personalizado de roteiros, destacando espaço para colaborações entre OTAs, super-apps e destinos que transformam inspiração em roteiros transacionáveis. Com as viagens domésticas permanecendo a maior base de reservas (participação de 80,05% em 2025) e as viagens ao exterior crescendo a partir de uma base menor, as plataformas podem expandir pacotes de maior valor, como transporte mais hospedagem mais atividades, e lançar produtos de grupo prontos para conformidade, alinhados ao contrato-modelo de 2026. Fornecedores e órgãos regionais também podem usar requisitos padronizados de dados e conteúdo para melhorar a distribuição, reduzir disputas e aumentar a conversão em bolsões de demanda de cidades de nível inferior.

Desenvolvimentos recentes do setor

- Julho de 2026: O Trip.com Group anunciou uma parceria global com o Seat Unique Group para adicionar experiências premium oficiais de eventos ao vivo, incluindo hospitalidade e pacotes VIP, às suas plataformas. O anúncio expande o inventário vendável do Trip.com além de voos e hotéis para experiências de maior margem que podem ser agrupadas em city breaks e roteiros ao exterior.

- Maio de 2026: A Tongcheng Travel divulgou seus resultados consolidados não auditados referentes ao período de três meses encerrado em 31 de março de 2026, incluindo a receita reportada de sua linha de negócios de turismo. A atualização aponta para uma expansão contínua em seu segmento de viagens e sustenta novos investimentos em aquisição e recursos de serviço voltados para viajantes de cidades de nível inferior.

- Maio de 2025: A Trip.com anunciou uma aliança estratégica com a ITB China para testar construtores de roteiros baseados em IA generativa em suas plataformas domésticas, com o objetivo declarado de reduzir o tempo de planejamento de viagens. Ao incorporar o planejamento por IA no funil de reservas, a parceria visa maior fidelização e vendas cruzadas mais fortes de pacotes, seguros e complementos no destino.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das reservas de viagens feitas por meio de canais baseados na internet na China, incluindo aplicativos e sites usados para reservar transporte, hospedagem e serviços relacionados a viagens. Tratamos o mercado como o valor da transação vinculado às reservas concluídas, não o tráfego do site.

Exclusões de escopo: excluímos as reservas feitas totalmente off-line, como vendas de agências presenciais e compras no balcão em hotéis ou terminais de transporte.

Visão geral da segmentação

- Por Tipo de Turismo

- Turismo Doméstico

- Turismo de Entrada

- Turismo de Saída

- Por Finalidade

- Lazer, Aventura e Ecoturismo

- Negócios / MICE

- Por Faixa Etária do Viajante

- Geração Z (18-24)

- Millennials (25-40)

- Geração X (41-56)

- Baby Boomers (57+)

- Por Canal de Reserva

- Agências de Viagens Online (OTAs)

- Sites e Aplicativos Diretos de Hotéis

- Agências de Viagens Offline

- Por Categoria de Hotel

- Hotéis Econômicos / de Baixo Custo

- Hotéis de Médio Porte

- Hotéis de Alto Padrão

- Hotéis de Luxo

- Apartamentos com Serviços e Estadias Prolongadas

- Por Propriedade / Marca

- Hotéis Independentes

- Hotéis Afiliados a Redes Domésticas

- Hotéis Afiliados a Redes Internacionais

- Por Região

- China Central

- China Oriental

- China do Norte

- China do Nordeste

- China do Noroeste

- China do Sul

- China Sudoeste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do panorama de demanda para viagens na China, de modo que o modelo não cresça mais rápido do que a atividade da qual depende. Analisamos divulgações públicas como estatísticas do Ministério da Cultura e do Turismo, séries de tráfego da Administração de Aviação Civil da China, indicadores domiciliares e de serviços do Escritório Nacional de Estatística e publicações da Academia de Turismo da China, complementando com divulgações de operadores de aeroportos e ferrovias quando disponíveis.

Em seguida, usamos registros de empresas e apresentações a investidores de plataformas listadas e fornecedores de viagens para entender a composição de reservas, os padrões de comissão e como a receita reportada se relaciona com o valor das reservas. Para verificações difíceis de encontrar, também usamos assinaturas pagas de dados financeiros e inteligência de empresas, feeds de notícias e finanças, e bancos de dados de patentes para acompanhar mudanças de produtos, como reservas por aplicativo e execução digital. As fontes listadas aqui são ilustrativas, e também utilizamos outros documentos públicos para coletar, verificar e esclarecer dados específicos.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar premissas que não podem ser lidas diretamente de dados públicos, especialmente o comportamento de conversão de reservas, as faixas de comissão de fornecedores e a composição de categorias entre aéreo, hospedagem e pacotes. Conversamos com OTAs, fornecedores de viagens, parceiros de canal e gestores de viagens para que a lógica de dimensionamento reflita como as reservas são efetivamente feitas e cumpridas na China.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 20% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 21% | |

| Participantes menores: 21% | Gerentes: 59% |

Dimensionamento e previsão de mercado

Nosso modelo principal usa um pool de demanda top-down reconstruído a partir da atividade de viagens e da parcela de reservas migrando para canais online, posteriormente traduzido em valor de transação. O ponto de partida são os volumes de viagens e os sinais de gastos visíveis em séries oficiais, e, uma vez definidos, a parcela online é derivada usando dados de adoção e comportamento de reservas obtidos em entrevistas.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como o valor de reservas amostrado por tipo de viagem, a lógica da taxa de comissão da plataforma e uma consolidação de razoabilidade a partir das principais categorias de fornecedores onde há divulgações disponíveis. As entradas que frequentemente afetam o resultado incluem viagens de passageiros domésticas e internacionais, a capacidade aérea e a direção do fator de ocupação, as diárias de hotel e a movimentação da ocupação, a combinação entre aéreo, hospedagem e pacotes, e as mudanças no valor médio das reservas durante períodos de pico e grandes promoções. Quando um dado direto está ausente, tratamos com faixas delimitadas ancoradas no consenso das entrevistas, e depois estreitamos a faixa usando verificações de consistência com indicadores públicos de viagens.

Para a previsão, realizamos análises de cenário sustentadas por relações multivariadas simples entre a atividade de viagens (viagens e capacidade), a penetração online e a evolução do valor médio das reservas. O caminho final da previsão é ajustado quando o feedback de especialistas indica mudanças abruptas, como alterações de política que afetam viagens, mudanças na postura de precificação dos fornecedores ou adoção mais rápida de aplicativos.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que uma única entrada otimista não determine todo o resultado. Os resultados do modelo são verificados em relação a sinais independentes, como tendências de tráfego de passageiros, direção de utilização de hospedagem e marcadores de desempenho reportados por empresas públicas, e quaisquer discrepâncias são reverificadas antes da aprovação interna final.

Se uma grande variação surgir, os analistas revisitam as definições, refazem as conversões de moeda e temporalidade e, em alguns casos, recontatam as fontes para confirmar se a mudança é estrutural ou temporária. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma revisão final antes da entrega, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado chinês de viagens online da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar diferentes tamanhos de mercado publicados para viagens online na China, mesmo quando os títulos parecem semelhantes. Os principais motivos são anos-base diferentes, a escolha de reportar valor de reservas em vez de receita, e se o escopo conta apenas transações de OTAs ou também inclui reservas online diretas de fornecedores.

Aqui, a variação vem principalmente de como as viagens online são definidas no nível da transação e de como os fluxos de reservas domésticas, receptivas e ao exterior são tratados quando feitas em canais online baseados na China. Algumas estimativas também misturam reservas pagas off-line após um pedido online, ou usam cenários de crescimento conservadores sem verificá-los em relação aos volumes de viagens e à movimentação do valor das reservas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 105,12 bilhões de USD (2025) | |

| Portal do Setor A | 43,84 bilhões de USD (2024) | Usa um ano-base anterior e um escopo de reservas mais restrito, que parece mais próximo dos serviços de reserva online, o que pode deixar de fora partes de viagens em pacote e complementos acessórios que são contabilizados no valor de transação de viagens online em sentido mais amplo. |

| Instituto do Setor B | 154,95 bilhões de USD (2023) | Reportado como escala de transação em moeda local e pode incluir reservas em que o pagamento ocorre off-line após uma reserva online, o que pode elevar os totais uma vez convertidos para USD e comparados entre diferentes premissas temporais. |

Entre os três números, a maior variação vem do que conta como uma transação de viagem online e de como as reservas pagas off-line são tratadas, seguida pela escolha do ano-base e a temporalidade cambial. Quando o dimensionamento é relacionado a sinais de viagens de passageiros, à direção de utilização de hotéis e a verificações da composição de categorias, o total do mercado se mantém mais próximo da demanda real. As regras de inclusão e validação são aplicadas da mesma forma que na Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de viagens online da China em 2026?

O mercado está em USD 120,98 bilhões em 2026 e está em uma trajetória de crescimento de CAGR de 15,08% em direção a USD 244,14 bilhões até 2031.

Qual segmento detém a maior participação do mercado de viagens online da China?

A reserva de acomodação lidera com 42,14% de participação, refletindo a natureza essencial da hospedagem em qualquer roteiro.

Com que velocidade se espera que as viagens internacionais de saída da China cresçam?

As reservas de viagens de saída têm projeção de acelerar a um CAGR de 20,15% entre 2026 e 2031, impulsionadas por políticas de isenção de visto e expansão da capacidade aérea.

Quem são os principais players do setor de viagens online da China?

Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com e Fliggy controlam coletivamente 89% da receita, tornando o cenário altamente concentrado.

Qual é o papel dos super-aplicativos no ecossistema de viagens da China?

Super-aplicativos como WeChat e Alipay integram funções de pagamento, compartilhamento social e reserva, aumentando a conveniência do usuário e a fidelidade à plataforma, ao mesmo tempo em que elevam as barreiras para novos entrantes independentes.

Página atualizada pela última vez em: