Tamanho e Participação do Mercado de Logística sob Demanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 232.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 485.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística sob Demanda por Mordor Intelligence

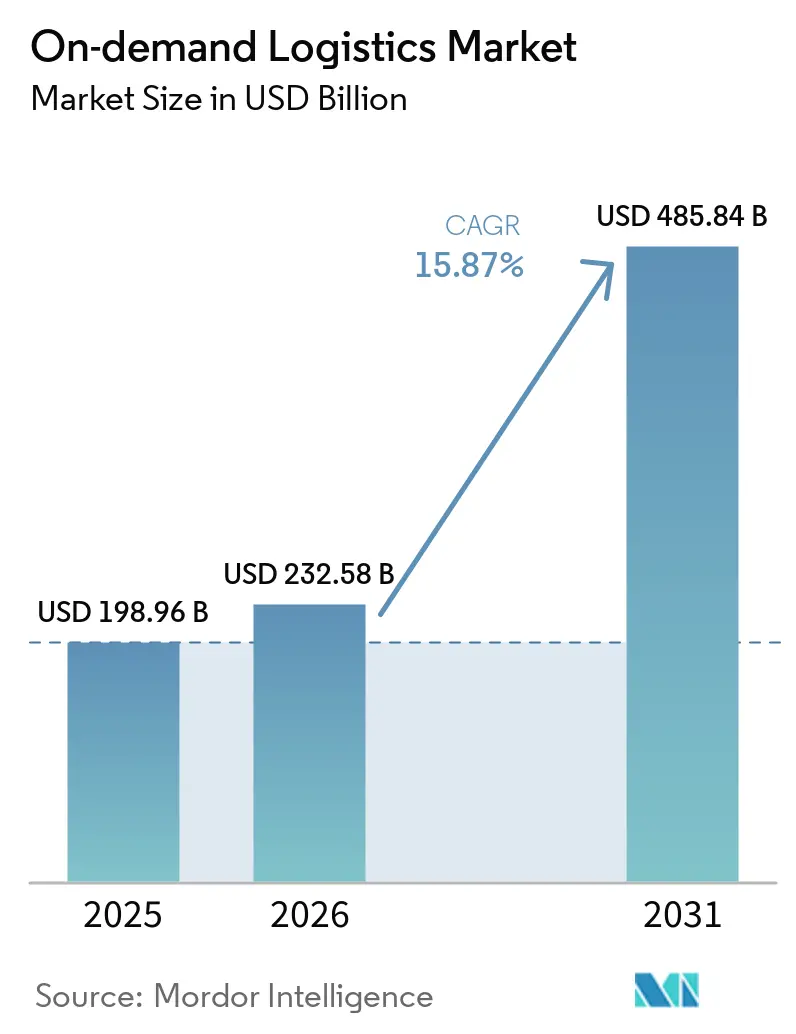

O tamanho do mercado de logística sob demanda está projetado para expandir de USD 198,96 bilhões em 2025 e USD 232,58 bilhões em 2026 para USD 485,84 bilhões até 2031, registrando um CAGR de 15,87% entre 2026 e 2031.

As expectativas dos consumidores por entrega quase instantânea transformaram o que antes era um benefício premium em um requisito básico de serviço, acelerando o investimento das plataformas em roteamento em tempo real, micro-atendimento e pagamentos integrados. O mercado de logística sob demanda também é moldado pelo e-commerce transfronteiriço, onde custos mais baixos de envio de encomendas e a simplificação aduaneira impulsionam maior densidade de pedidos internacionais. Os mandatos de sustentabilidade empurram os provedores em direção a frotas elétricas e janelas de entrega consolidadas, enquanto o comércio de criadores de conteúdo e os eventos de compras ao vivo injetam picos imprevisíveis que recompensam os operadores capazes de flexibilizar a capacidade em minutos. A Ásia-Pacífico, já a maior contribuinte para o mercado de logística sob demanda, beneficia-se de redes urbanas densas e sandboxing regulatório que aceleram os pilotos de entrega por drones e autônomos.

Principais Conclusões do Relatório

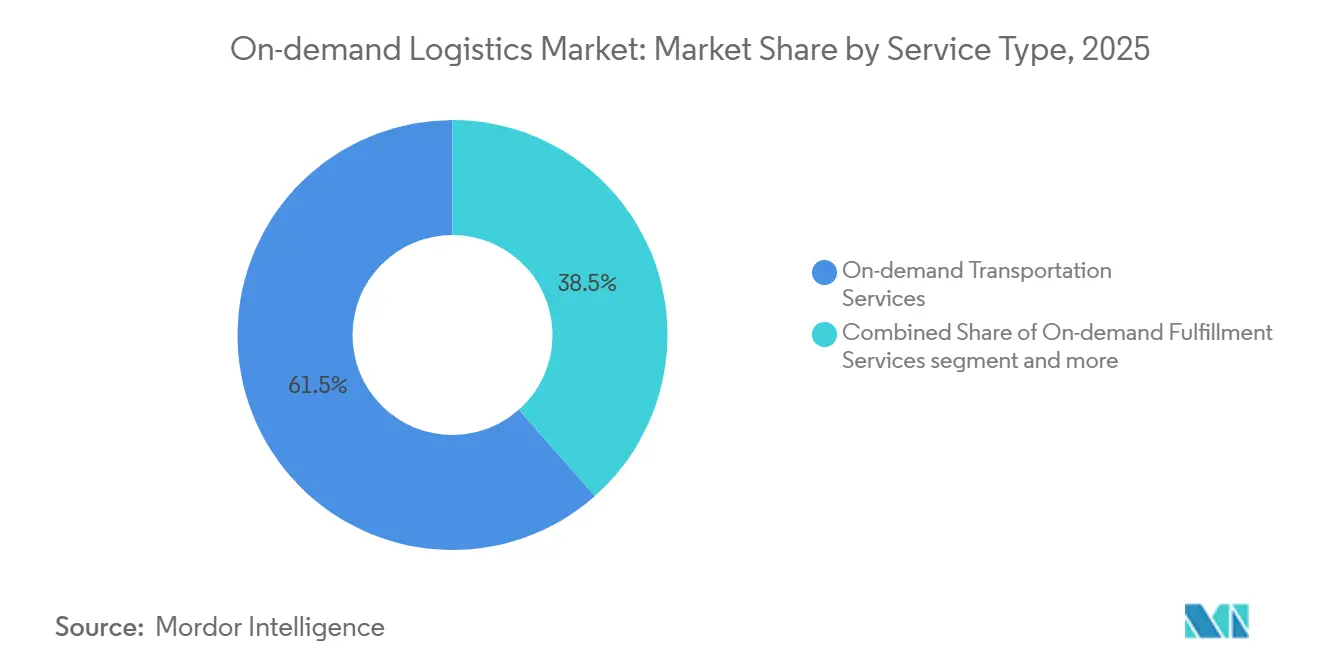

- Por tipo de serviço, o transporte sob demanda deteve 61,54% da participação do mercado de logística sob demanda em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 16,34% até 2031.

- Por setor de usuário final, o e-commerce e varejo comandou 26,03% do mercado de logística sob demanda em 2025, enquanto a logística de saúde avança a um CAGR de 19,80% até 2031.

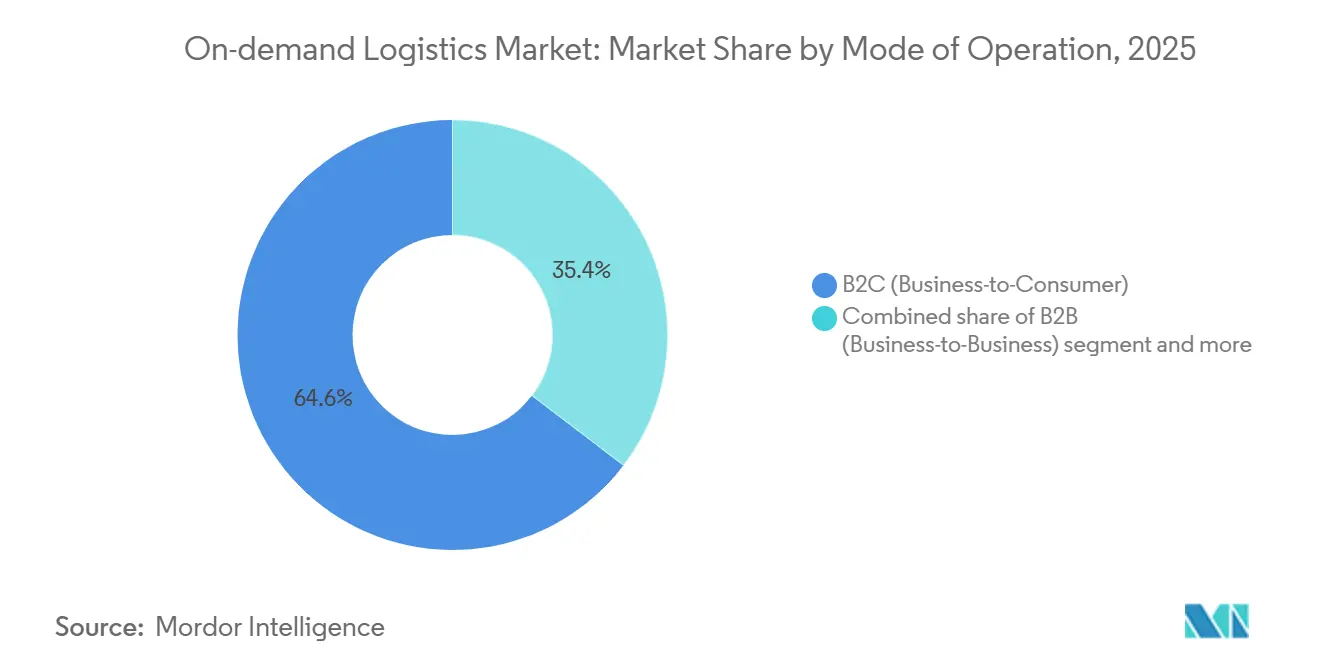

- Por modo de operação, o segmento B2C representou 64,64% da participação do tamanho do mercado de logística sob demanda em 2025 e está projetado para crescer a um CAGR de 18,07% até 2031.

- Por porte de empresa, as grandes empresas lideraram com 54,81% de participação na receita em 2025, enquanto as PMEs registram o CAGR projetado mais rápido, de 19,16%, até 2031.

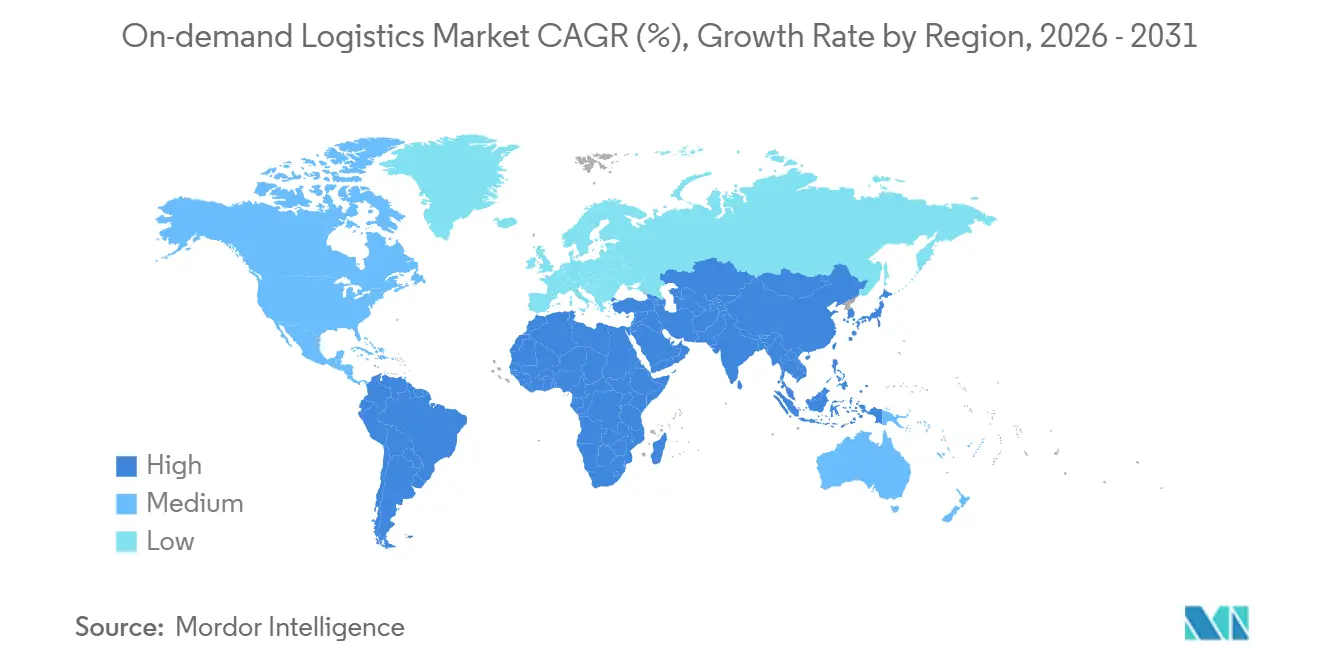

- Por geografia, a Ásia-Pacífico deteve 42,91% do mercado de logística sob demanda em 2025, e a região está preparada para registrar um CAGR de 18,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística sob Demanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação do modelo de comércio rápido de mercearia | +2.6% | Centros urbanos globalmente, concentrados na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção de software de otimização de rotas como serviço (SaaS) entre operadores logísticos terceirizados (3PLs) | +1.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de encomendas de e-commerce transfronteiriço | +2.4% | Corredores da Ásia-Pacífico para América do Norte/Europa, crescimento intra-Ásia | Médio prazo (2-4 anos) |

| Mandatos corporativos de ESG favorecendo a consolidação de janelas verdes | +1.5% | Europa liderando, América do Norte seguindo, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Necessidades de atendimento de compras ao vivo no comércio de criadores de conteúdo | +1.8% | Dominância da Ásia-Pacífico, expandindo para América do Norte e América Latina | Curto prazo (≤ 2 anos) |

| Trilhos de pagamento em tempo real que permitem pagamentos instantâneos a entregadores | +1.3% | Global, com adoção mais rápida na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Modelo de Comércio Rápido de Mercearia

A entrega de mercearia em dez minutos remodela o varejo urbano ao fragmentar a compra semanal em múltiplas micro-compras, atendidas a partir de dark stores dentro de um raio de dois quilômetros de bairros densos. A recente retirada da Getir de vários países europeus após USD 2 bilhões em perdas ilustra como a lucratividade depende da densidade de pedidos. No entanto, os players sobreviventes consolidam volume suficiente para atingir o ponto de equilíbrio com menos de 30 pedidos por turno de entregador. Plataformas indianas como Blinkit e Zepto estão escalando milhares de sites de micro-atendimento, pressionando os varejistas tradicionais a reformar centros de distribuição para giros de estoque por hora. O reaproveitamento de imóveis comerciais secundários mantém os custos fixos sob controle, e os sistemas de coleta por QR code reduzem o tempo de permanência para 15 segundos por SKU, aumentando a produtividade do trabalho em 40%. Para o mercado de logística sob demanda, a corrida do comércio rápido sustenta preços premium para a capacidade de última milha baseada em bicicletas, ao mesmo tempo que consolida demanda recorrente de cestas de mercearia no estilo de assinatura.

Adoção de Software de Otimização de Rotas como Serviço (SaaS) entre Operadores Logísticos Terceirizados (3PLs)

O software de transporte nativo em nuvem reduz de 15 a 20% dos custos operacionais ao equilibrar dados de tráfego, horas dos motoristas e capacidade dos veículos em tempo real. O modelo de assinatura elimina licenças pesadas antecipadas, permitindo que 3PLs de médio porte compitam com integradores globais. Ciclos contínuos de telemetria alimentam mecanismos de aprendizado de máquina que refinam as janelas de entrega, reduzindo progressivamente os quilômetros rodados em vazio em todo o mercado de logística sob demanda. Os módulos de conformidade incorporam regras para materiais perigosos, limites de peso e mandatos trabalhistas, protegendo os operadores de multas e litígios. Os efeitos de rede emergem à medida que os dados de rotas anonimizados melhoram a precisão dos algoritmos para cada novo participante, expandindo a base endereçável para fornecedores de SaaS.

Aumento de Encomendas de E-Commerce Transfronteiriço

O valor de encomendas internacionais está aumentando, à medida que os marketplaces incluem impostos de importação e frete transparente no checkout. A volatilidade das rotas de carga aérea causada por conflitos no Oriente Médio elevou as tarifas spot Ásia-Europa em 173% em março de 2026, mas as transportadoras expressas mantêm os níveis de serviço por meio de roteamento dinâmico e acordos de fretamento. As reformas do IVA da UE e as zonas-piloto de comércio transfronteiriço da China reduzem a burocracia, incentivando os vendedores transfronteiriços a localizar estoques em armazéns alfandegados[1]"Vendas globais de e-commerce," UNCTAD, unctad.org . Nos países de destino, os entregadores instantâneos realizam as transferências de última milha, fundindo o transporte de longa distância global com a entrega hiperlocal e consolidando o tráfego transfronteiriço como motor de crescimento para o mercado de logística sob demanda.

Mandatos Corporativos de ESG Favorecendo a Consolidação de Janelas Verdes

As empresas que correm em direção às metas de emissões líquidas zero agora tratam as emissões logísticas como KPIs de nível de conselho, catalisando a demanda por painéis de contabilidade de carbono e frotas elétricas. O Regulamento de Infraestrutura de Combustíveis Alternativos da UE obriga os estados-membros a construir corredores de carregamento rápido em todo o território nacional, desbloqueando a adoção de vans elétricas para rotas de última milha[2]"Regulamento de Infraestrutura de Combustíveis Alternativos," Parlamento Europeu, europa.eu . Os varejistas experimentam "janelas ecológicas" com desconto que agrupam múltiplos pedidos em um único caminhão, conquistando a aceitação dos consumidores quando o impacto de carbono é exibido no checkout. A orientação de segurança de baterias dos reguladores do Reino Unido impulsiona o investimento em compartimentos de carregamento resistentes ao fogo, aumentando a intensidade de capital, mas acelerando a profissionalização das frotas de e-bikes. O impulso em direção à sustentabilidade amplia a diferenciação de serviços, permitindo que os provedores precifiquem a entrega verde com um prêmio de margem dentro do mercado de logística sob demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressões de custo com a reclassificação de trabalhadores da economia gig | -2.1% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Interrupções geopolíticas nas rotas de carga aérea | -1.6% | Corredores globais de carga aérea, particularmente rotas Ásia-Europa | Curto prazo (≤ 2 anos) |

| Limites de segurança de baterias de lítio na densidade de frotas de e-bikes | -1.0% | Centros urbanos na Europa, América do Norte e Ásia desenvolvida | Médio prazo (2-4 anos) |

| Exposição a litígios por definição algorítmica de preços | -0.8% | Estados Unidos, União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões de Custo com a Reclassificação de Trabalhadores da Economia Gig

O teste de seis fatores do Departamento do Trabalho dos Estados Unidos de janeiro de 2026 obscurece a divisão entre contratado e empregado, potencialmente adicionando impostos sobre a folha de pagamento, benefícios de saúde e custos de compensação de trabalhadores que comprimem as margens brutas em até 6 pontos percentuais. A Lei do Entregador da Espanha e estatutos similares da UE invertem o ônus da prova para as plataformas, desencadeando batalhas judiciais locais sobre pagamentos retroativos. Os operadores se protegem testando escalas híbridas em que a demanda central é atendida por funcionários enquanto os picos são subcontratados, embora os reguladores questionem a permanência de tais sistemas duais. A complexidade de conformidade se multiplica para plataformas que abrangem mais de 30 jurisdições, levando a maiores gastos jurídicos e de recursos humanos em todo o mercado de logística sob demanda. Alguns provedores respondem com iniciativas de automação, como robôs de entrega, armários e drones, para desacoplar o crescimento da capacidade do risco de aumento de pessoal[3]"Classificação de Empregado ou Contratado Independente," Departamento do Trabalho dos EUA, dol.gov.

Interrupções Geopolíticas nas Rotas de Carga Aérea

Conflitos armados em regiões-chave de sobrevoo forçam as transportadoras a desviar milhares de milhas náuticas, eliminando capacidade justamente quando o e-commerce atinge seus picos. Em março de 2026, as tarifas spot nas rotas Xangai–Frankfurt saltaram 173% em relação ao ano anterior. As empresas expressas amortecem o risco pré-reservando acordos de espaço em bloco e expandindo o transporte ferroviário intra-Ásia como alternativa, mas os tempos de trânsito se alongam e os créditos de SLA aumentam. Os embarcadores deslocam o estoque de segurança para os mercados de destino, aumentando a demanda por armazéns e imobilizando capital de giro, o que por sua vez modera o crescimento de encomendas no mercado de logística sob demanda. A escassez de aeronaves amplifica a exposição, pois os cargueiros de fuselagem larga permanecem escassos em meio a cronogramas de produção dos fabricantes de equipamentos originais atrasados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Escalam Além do Transporte

Os serviços de valor agregado registraram um CAGR de 16,34% até 2031, demonstrando o apetite dos clientes por armazenagem integrada, logística reversa e análises que vão além da simples entrega. Em contraste, o transporte sob demanda reteve 61,54% da participação do mercado de logística sob demanda em 2025 devido à sua ubiquidade nos fluxos de trabalho de última milha. Os provedores aproveitam pacotes de "armazenar e enviar", armazenamento de curto prazo combinado com despacho instantâneo para fidelizar clientes inseguros sobre fornecedores separados para estoque e entrega. O tamanho do mercado de logística sob demanda para módulos de atendimento está projetado para expandir mais rapidamente do que o transporte de longa distância, porque embalagem, rotulagem e devoluções criam camadas de taxas adicionais. A logística reversa, crítica para o vestuário onde as taxas de devolução ficam próximas de 25%, exige preços premium dadas as exigências de inspeção e recondicionamento. Os operadores que dominam essas adjacências veem a rotatividade de clientes cair em até 40%, sinalizando que a visibilidade de ponta a ponta supera a menor tarifa por quilômetro nas decisões de licitação empresarial.

Impactos de segunda ordem surgem no design de rede: as dark stores funcionam como locais de estoque avançado, reduzindo o raio de entrega e aumentando as taxas de acerto na mesma hora. Os dados gerados nas etapas de separação e embalagem alimentam previsões de demanda que, por sua vez, reduzem as rupturas de estoque em sites de venda direta ao consumidor, formando um ciclo de retroalimentação positivo. A venda cruzada de painéis de análise acelera a participação na carteira, com alguns 3PLs relatando 25% da receita de 2025 proveniente de assinaturas de software em vez de movimentação física. À medida que o mercado de logística sob demanda amadurece, a diferenciação passa da velocidade pura para a precisão, relatórios de sustentabilidade e devoluções sem atrito, todos os quais se encaixam perfeitamente no manual de serviços de valor agregado.

Por Setor de Usuário Final: Logística de Saúde Avança Rapidamente

O e-commerce e varejo capturou 26,03% do mercado de logística sob demanda em 2025, mas a logística de saúde está preparada para ser o segmento de crescimento mais rápido, com um CAGR de 19,80% até 2031. Os serviços com controle de temperatura ganham urgência à medida que os pipelines globais de biológicos crescem; o DHL Group reservou EUR 2 bilhões (USD 2,35 bilhões) para hubs certificados por Boas Práticas de Distribuição e frotas de contêineres ativos até 2030. Janelas regulatórias rígidas de 2–8 °C dentro de ±1 °C exigem monitoramento redundante, elevando a receita por remessa de 3 a 5 vezes em comparação com encomendas de moda. Nos mercados emergentes, a penetração da cadeia de frio, atualmente abaixo de 15%, representa uma alavanca de crescimento de oceano azul para o setor de logística sob demanda. A demografia do envelhecimento no Japão, na UE e nos Estados Unidos aumenta os volumes de medicamentos para cuidados crônicos, consolidando uma demanda secular isolada das oscilações nos gastos dos consumidores.

Paralelamente à farmácia, alimentos e bebidas dependem de protocolos térmicos semelhantes, permitindo a reutilização de ativos entre verticais e suavizando as curvas de utilização de capacidade. Os usuários industriais pivotam para a entrega de peças de emergência para reduzir o tempo de inatividade das fábricas, adotando circuitos de entrega expressa no mesmo dia antes reservados para o varejo. Essa convergência nivela a sazonalidade, proporcionando aos planejadores de rede giros de ativos mais estáveis e fluxo de caixa livre mais saudável. Dentro do mercado de logística sob demanda, a diversidade setorial atua, portanto, como uma proteção, amortecendo as quedas cíclicas no e-commerce discricionário com remessas médicas inelásticas.

Por Modo de Operação: B2C Impulsiona Investimentos em Rede

O canal B2C deteve 64,64% do mercado de logística sob demanda em 2025 e se expandirá mais rapidamente, a um CAGR de 18,07% até 2031, impulsionado pelo social commerce e caixas de assinatura. A expansão do TikTok Shop nos Estados Unidos canaliza a demanda liderada por criadores de conteúdo para redes de terceiros, amplificando as contagens de encomendas sem gastos proporcionais com marketing. O uso B2B fica atrás, mas se beneficia de recursos de serviço de nível consumidor, rastreamento por minuto e alertas proativos de atraso sendo integrados aos portais de compras. O C2C permanece de nicho, mas lucrativo para colecionáveis de alto valor e recomércio, frequentemente exigindo o dobro da tarifa por quilômetro do frete empresarial em massa.

A economia de rede depende da densidade de paradas: cada domicílio incremental adicionado a uma rota de van reduz o custo por entrega em aproximadamente 8%, explicando por que o crescimento do B2C cascateia ganhos para outros modos. À medida que o mercado de logística sob demanda se digitaliza ainda mais, os operadores empacotam catálogos de serviços unificados onde os comerciantes alternam entre movimentações de paletes B2B e fluxos de encomendas B2C dependendo do tamanho do pedido, maximizando a utilização da frota ao longo das curvas de demanda diurna.

Por Porte de Empresa: Adoção Digital pelas PMEs Reduz a Diferença

As grandes empresas controlaram 54,81% da receita em 2025, mas as PMEs estão acelerando a um CAGR de 19,16% à medida que painéis de baixo código e tarifas de pagamento conforme o uso removem as barreiras de escala. Subsídios governamentais e créditos em nuvem compensam os custos de integração, enquanto as centrais de serviços gerenciados preenchem lacunas de competências para planejamento de estoque e desembaraço aduaneiro. Os provedores de plataforma cortejam as PMEs com SLAs em camadas, agrupando seguro e devoluções em taxas fixas previsíveis para fundadores sensíveis ao fluxo de caixa. Em troca, os operadores obtêm acesso a verticais fragmentadas, mas de crescimento rápido, como alimentos artesanais e cosméticos de nicho, que diversificam as carteiras de clientes[4]"Digitalização de PMEs para Gerenciar Choques e Transições," OCDE, oecd.org.

Para grandes embarcadores, a racionalização de compras comprime as listas de fornecedores, recompensando os 3PLs capazes de cobertura multinacional e garantia de conformidade. Os prazos de contrato se estendem além de três anos, incorporando estabilidade de demanda no planejamento de frota. O mercado de logística sob demanda, portanto, evolui em direção a uma estrutura de barra de halteres onde gigantes de escala e boutiques com domínio tecnológico definem o ritmo, enquanto os incumbentes de médio porte correm risco de compressão de margem, a menos que se orientem para especialização ou agregação de plataformas.

Análise Geográfica

A Ásia-Pacífico gerou 42,91% da participação do mercado de logística sob demanda em 2025 e tem previsão de registrar um CAGR de 18,28% até 2031, impulsionada pela densidade urbana e pelos ecossistemas de varejo com foco em dispositivos móveis. O volume de negócios do comércio ao vivo da China atingiu RMB 4,9 trilhões (USD 699,84 bilhões) em 2023, com o checkout integrado de um clique se traduzindo em entrega em menos de 60 minutos nas cidades de primeiro nível. Os super-aplicativos do Sudeste Asiático, liderados pela Grab, agrupam transporte por aplicativo, pagamentos e despacho de encomendas, criando ciclos de engajamento multisserviço que fidelizam 42 milhões de usuários ativos mensais. O Japão enfrenta uma escassez de motoristas que ameaça 278.000 vagas até 2028, levando ao apoio político para drones e robôs autônomos em calçadas. Essas inovações, uma vez comprovadas, são exportadas para os vizinhos em desenvolvimento, reforçando o status da Ásia-Pacífico como o mercado líder para os manuais de entrega rápida.

A América do Norte, apesar da maturidade das plataformas, ainda exibe espaço em branco em zonas rurais; o programa de USD 4 bilhões da Amazon para 2025–2026 para atender 4.000 cidades menores mostra o potencial latente quando os modelos de hub-and-spoke se estendem além dos anéis metropolitanos. A sustentabilidade domina a estratégia europeia. As regras de combustíveis alternativos da UE aceleram a aquisição de vans elétricas e a construção de corredores de hidrogênio, permitindo que as transportadoras reduzam as emissões de Escopo 3 e cobrem prêmios verdes. A América Latina aproveita um boom de nearshoring à medida que os fabricantes protegem a exposição à China adicionando capacidade mexicana; os USD 2,5 bilhões em gastos logísticos do MercadoLibre exemplificam como os campeões regionais integram armazenagem e última milha sob um único painel de controle.

No Oriente Médio e África, as lacunas de infraestrutura estimulam o salto tecnológico com carteiras móveis e armários de retirada que compensam os sistemas limitados de endereçamento residencial. No entanto, o conflito geopolítico ao longo dos principais corredores aéreos injeta volatilidade de custos, obrigando os operadores a pré-posicionar estoques em zonas francas do Golfo para contornar o fechamento de espaços aéreos. Coletivamente, a diversificação regional amortece o mercado de logística sob demanda contra choques localizados, garantindo que os provedores globais possam redirecionar o volume para as rotas que permanecem fluidas.

Cenário Competitivo

A intensidade competitiva é alta, pois as plataformas de ativos leves se confrontam com integradores que possuem aeronaves, caminhões e centros de triagem. A fusão de abril de 2025 entre DSV e DB Schenker por EUR 14,3 bilhões (USD 15,4 bilhões) criou um titã de receita de USD 45 bilhões abrangendo 160.000 funcionários em 90 países, sinalizando que a escala continua sendo uma proteção potente contra a erosão de margens.

A Amazon Logistics, a DHL Express e a FedEx aproveitam a amplitude da rede para garantir entrega no dia seguinte para mais de 95% dos endereços em suas regiões de origem, enquanto disruptores como o Uber Freight monetizam a capacidade de multidão com correspondência algorítmica. Especialistas regionais como Delhivery, JD Logistics e Lalamove defendem suas posições por meio de alta densidade de frota hiperlocal e conhecimento regulatório.

As apostas tecnológicas continuam aumentando. O despacho impulsionado por IA reduz os quilômetros rodados em vazio em até 22%, mas expõe os provedores a investigações antitruste sobre conluio algorítmico. O posicionamento de ESG torna-se um diferenciador de marca: o DHL Group tem como meta 100% de frota elétrica de última milha na Europa até 2030, e a JD Logistics pilota vans de hidrogênio para rotas urbanas pesadas. O atendimento de comércio de criadores de conteúdo representa um novo campo de batalha; Gopuff e Deliveroo implantam micro-hubs com funcionamento 24 horas por dia, 7 dias por semana para capturar ciclos de demanda por impulso alimentados pelas redes sociais. O mercado de logística sob demanda, portanto, recompensa os operadores que combinam agilidade de ativos, domínio de dados e especialização vertical, enquanto os retardatários correm o risco de ser relegados a funções de subcontratados comoditizados.

Líderes do Setor de Logística sob Demanda

Uber Technologies (Uber Direct, Uber Freight)

DHL Group

JD Logistics

C.H. Robinson Worldwide

FedEx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Redwood Logistics adquiriu a Stridas para enriquecer sua plataforma de frete digital com ferramentas de precificação em tempo real e de capacidade.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,4 bilhões), visando EUR 1,2 bilhão (USD 1,41 bilhão) em sinergias anuais até 2028.

- Abril de 2025: O DHL Group anunciou EUR 2 bilhões (USD 2,35 bilhões) até 2030 para escalar sua divisão de logística de saúde, adicionando hubs de Boas Práticas de Distribuição em três continentes.

- Março de 2025: A Amazon reservou USD 4 bilhões para estender a entrega rápida a 4.000 cidades menores dos EUA até o final de 2025.

Escopo do Relatório Global do Mercado de Logística sob Demanda

| Serviços de Transporte sob Demanda | Frete Rodoviário |

| Frete Aéreo | |

| Frete Ferroviário | |

| Transporte Marítimo e por Hidrovias Interiores | |

| Serviços de Armazenagem e Atendimento sob Demanda | Armazenagem sob Demanda |

| Atendimento e Distribuição de Pedidos | |

| Outros Serviços de Armazenagem e Atendimento | |

| Serviços de Valor Agregado |

| E-Commerce e Varejo |

| Bens de Consumo Embalados |

| Alimentos e Bebidas (incl. Cadeia de Frio) |

| Saúde e Farmácia |

| Industrial e Manufatura |

| Outros |

| B2C (Business-to-Consumer) |

| B2B (Business-to-Business) |

| C2C (Consumer-to-Consumer) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Serviços de Transporte sob Demanda | Frete Rodoviário |

| Frete Aéreo | ||

| Frete Ferroviário | ||

| Transporte Marítimo e por Hidrovias Interiores | ||

| Serviços de Armazenagem e Atendimento sob Demanda | Armazenagem sob Demanda | |

| Atendimento e Distribuição de Pedidos | ||

| Outros Serviços de Armazenagem e Atendimento | ||

| Serviços de Valor Agregado | ||

| Por Setor de Usuário Final | E-Commerce e Varejo | |

| Bens de Consumo Embalados | ||

| Alimentos e Bebidas (incl. Cadeia de Frio) | ||

| Saúde e Farmácia | ||

| Industrial e Manufatura | ||

| Outros | ||

| Por Modo de Operação | B2C (Business-to-Consumer) | |

| B2B (Business-to-Business) | ||

| C2C (Consumer-to-Consumer) | ||

| Por Porte de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho dos serviços de entrega sob demanda até 2031?

O tamanho do mercado de logística sob demanda está projetado para atingir USD 485,84 bilhões até 2031 a um CAGR de 15,87%.

Qual região contribui com mais receita atualmente?

A Ásia-Pacífico gerou 42,91% da receita de 2025 e permanece a região de crescimento mais rápido, com um CAGR de 18,28%.

O que está impulsionando a demanda por serviços de logística de valor agregado?

Os comerciantes buscam armazenagem integrada, devoluções e análises, impulsionando um CAGR de 16,34% para as ofertas de valor agregado até 2031.

Por que a logística de saúde está acelerando mais rapidamente do que o varejo?

Os requisitos regulatórios de cadeia de frio e o envelhecimento das populações criam demanda inelástica, sustentando um CAGR de 19,80% até 2031.

Como as regras da economia gig estão impactando as plataformas de entrega?

A reclassificação de trabalhadores nos Estados Unidos e na UE pode reduzir as margens operacionais em até 6 pontos percentuais devido a impostos sobre a folha de pagamento e benefícios.

Onde estão os pontos quentes de investimento para novos entrantes?

A expansão rápida no atendimento de comércio ao vivo, entrega com neutralidade de carbono e plataformas digitais focadas em PMEs apresentam as trajetórias de crescimento mais claras.

Página atualizada pela última vez em: