Tamanho e Participação do Mercado de MNO de Telecom de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom de Omã por Mordor Intelligence

O Mercado de MNO de Telecom de Omã foi avaliado em USD 2,70 bilhões em 2025 e estima-se que cresça de USD 2,86 bilhões em 2026 para atingir USD 3,80 bilhões até 2031, a um CAGR de 5,88% durante o período de previsão (2026-2031).

Esta tendência ascendente é impulsionada pela implantação nacional de redes 5G, pela emergência de Omã como hub de cabos submarinos do Golfo e pelo programa de economia digital de USD 442 milhões da Visão 2040. A digitalização empresarial, uma taxa de penetração móvel de 134% e o licenciamento da Starlink para backhaul rural amplificam ainda mais o tráfego de dados. A concorrência dentro do oligopólio de três operadores se intensificou desde o lançamento da Vodafone em 2022, elevando os referenciais de desempenho de rede e as inovações em pacotes de serviços. As receitas de atacado sustentadas provenientes de mais de 20 cabos submarinos e quatro ligações terrestres fornecem um amortecedor adicional de receitas para os operadores.

Principais Conclusões do Relatório

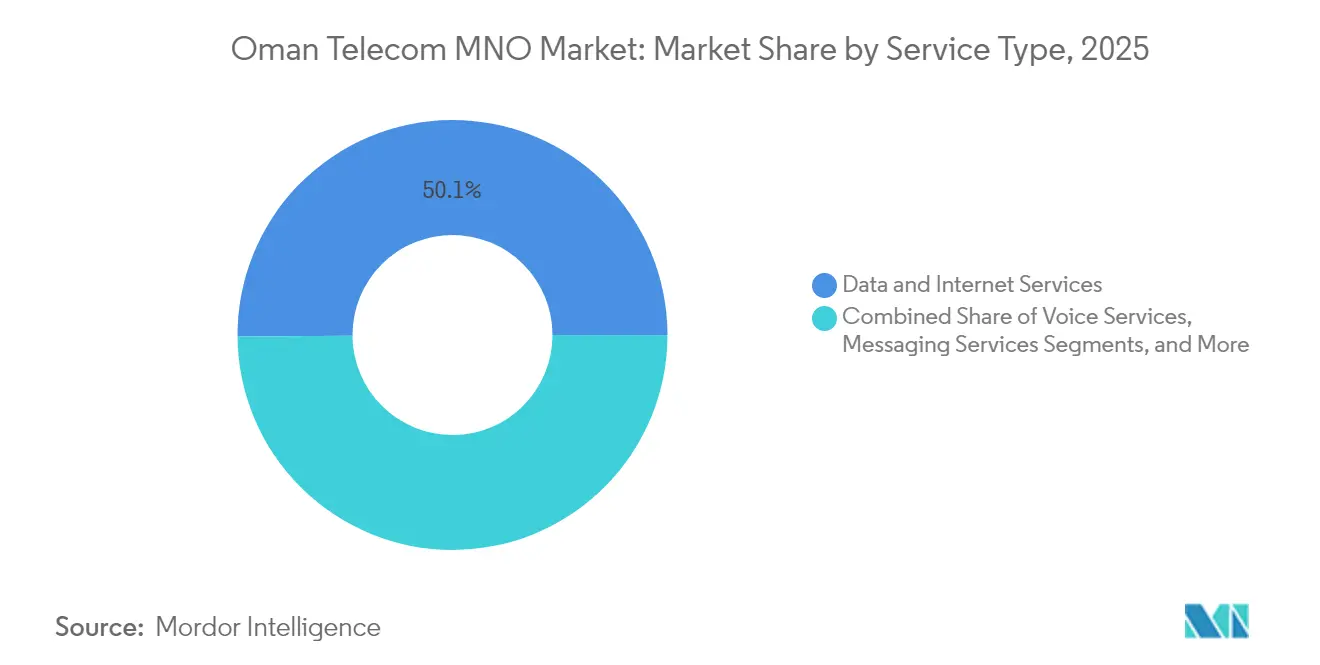

- Por tipo de serviço, os serviços de dados e internet lideraram com 50,12% da participação do mercado de MNO de telecom de Omã em 2025; os serviços de IoT e M2M avançam a um CAGR de 5,99% até 2031.

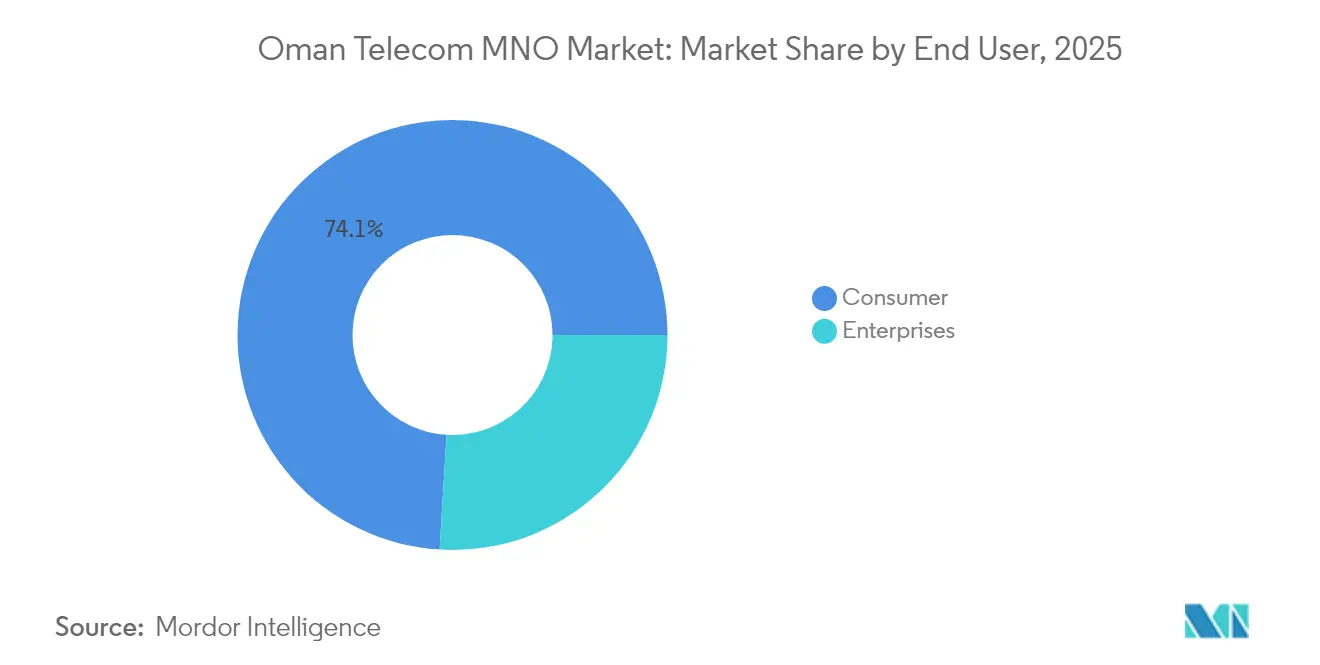

- Por usuário final, o segmento de consumidores deteve 74,05% do tamanho do mercado de MNO de telecom de Omã em 2025, enquanto o segmento empresarial deve expandir-se a um CAGR de 6,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de 5G e aumento do tráfego de dados | +1.8% | Mascate, Salala, Sohar | Médio prazo (2-4 anos) |

| Investimentos em economia digital da Visão 2040 | +1.2% | Zonas Económicas Especiais e zonas de cidades inteligentes em todo o país | Longo prazo (≥ 4 anos) |

| Aumento da penetração de smartphones e internet | +0.9% | Expansão rural por meio de backhaul via satélite | Curto prazo (≤ 2 anos) |

| Omã como hub de cabos submarinos do Golfo | +0.7% | Nacional com repercussões regionais | Longo prazo (≥ 4 anos) |

| Licença da Starlink para backhaul rural | +0.5% | Distritos montanhosos e desérticos | Médio prazo (2-4 anos) |

| Aumento sazonal de roaming impulsionado pelo turismo | +0.3% | Mascate, Salala, Nizwa, resorts costeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de 5G e Aumento do Tráfego de Dados

Os três operadores lançaram o 5G comercial, elevando as velocidades de downlink para 252,3 Mbps na rede da Omantel e impulsionando os consumidores para planos de maior valor. A rede greenfield construída pela Ericsson para a Vodafone atingiu uma taxa de omanização de 95%, acelerando a transferência de competências e a manutenção localizada [1]Ericsson, "Implantação da Rede 5G da Vodafone Oman," ericsson.com. O encerramento das redes 3G em 2024 forçou os assinantes a migrar para o 4G e o 5G, ampliando o ARPU e abrindo perspetivas de acesso sem fio fixo para hubs logísticos em Sohar e Duqm. A adoção empresarial de IoT supera agora a do consumidor, com casos de uso em medição inteligente e automação portuária a catalisar receitas incrementais. O impulso do tráfego de dados sustenta o aumento projetado de 1,8 pontos percentuais no CAGR global.

Investimentos em Economia Digital da Visão 2040

O Ministério dos Transportes, Comunicações e Tecnologia da Informação reservou USD 442 milhões para a transformação digital, gerando projetos-piloto de IA e normas nacionais de acessibilidade para aplicações e sítios web [2]Ministério dos Transportes, Comunicações e Tecnologia da Informação, "Programas de Transformação Digital," mtcit.gov.om. Os desenvolvimentos de Zonas Económicas Especiais em Duqm e Sohar exigem redes de campus 5G dedicadas, enquanto o objetivo do governo de elevar a logística ao top dez mundial até 2040 aprofunda a procura de infraestruturas. O setor de TIC do país é avaliado em USD 5,47 bilhões em 2025 e deverá quase duplicar até 2029, reforçando o impacto de +1,2% no CAGR.

Aumento da Penetração de Smartphones e Internet

A penetração móvel atingiu 134% em meados de 2024, traduzindo-se em 5,02 milhões de utilizadores de internet ativos e 4,39 milhões de contas em redes sociais. O mercado de comércio eletrónico está no caminho certo para duplicar para USD 1,1 bilhão até 2028, impulsionando a procura por pagamentos móveis e plataformas de banca digital. A cobertura rural está a melhorar por meio do licenciamento via satélite para a Starlink e a OmanSat, garantindo inclusividade e adicionando 0,9 pontos percentuais ao crescimento previsto. A elevada adoção de smartphones também alimenta o tráfego de OTT de vídeo, música e jogos, estimulando atualizações na capacidade de rede.

Omã como Hub de Cabos Submarinos do Golfo

Ao albergar mais de 20 sistemas submarinos, incluindo os cabos 2Africa e Al Khaleej, Omã desfruta de uma diversidade de rotas e dominância no atacado sem paralelo [3]TelecomTalk, "Ooredoo vai aterrar o cabo submarino 2Africa em Omã," telecomtalk.info. A Omantel mantém mais de 100 interligações internacionais, e o centro de dados da Equinix em Salala, lançado em novembro de 2024, oferece colocalização neutra a operadoras para hiperescaladores. Estes ativos asseguram margens de atacado estáveis, elevando a previsão de crescimento em 0,7%. O estatuto do país atrai implementações de nuvem regional e aprofunda os laços de parceiros de roaming com 700 redes em 200 países.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Royalty de 12% sobre as receitas de telecom | -1.4% | Nacional | Longo prazo (≥ 4 anos) |

| Base de assinantes móveis saturada | -0.8% | Mercados urbanos | Médio prazo (2-4 anos) |

| Fuga de receitas de OTT para plataformas estrangeiras | -0.6% | Voz e mensagens a nível nacional | Curto prazo (≤ 2 anos) |

| Atrasos no refarming de espetro para 6G | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Royalty de 12% sobre as Receitas de Telecom

Uma taxa uniforme de 12% sobre o rendimento bruto de telecom limita o potencial de reinvestimento e restringe a flexibilidade de preços. O encargo, superior às normas vizinhas do CCG, força medidas de racionalização de custos, como a migração de 200 produtos da Omantel para uma plataforma de cobrança nativa da nuvem. O modelo de ativos leves da Vodafone e o esforço de eficiência operacional da Ooredoo compensam parcialmente a pressão sobre as margens, mas o royalty ainda reduz em 1,4 pontos percentuais o CAGR projetado.

Fuga de Receitas de OTT para Plataformas Estrangeiras

O tráfego de mensagens e voz continua a migrar para o WhatsApp, Telegram e serviços de OTT semelhantes, corroendo os fluxos de receitas legados. À medida que o 5G eleva a qualidade das videochamadas, o efeito de canibalização intensifica-se. Os operadores respondem agrupando conteúdos e lançando iniciativas de fintech, conforme evidenciado pelo marketplace B2B da Ooredoo e pelos projetos-piloto de carteiras digitais [4]Telecom Review, "Eficiências Operacionais da Ooredoo Oman," telecomreview.com. No entanto, a limitada capacidade regulatória significa que a erosão de voz e SMS subtrai 0,6 pontos percentuais das previsões de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância dos Dados Impulsiona o Crescimento de IoT

Os serviços de dados e internet detinham 50,12% da participação do mercado de MNO de telecom de Omã em 2025, ancorando o desempenho de topo de linha à medida que as empresas transferem cargas de trabalho para plataformas de nuvem. A voz ainda contribui de forma significativa, mas declina anualmente, enquanto as receitas de mensagens continuam a contrair sob pressão de OTT. Estima-se que o tamanho do mercado de MNO de telecom de Omã atribuído aos serviços de IoT e M2M cresça a um CAGR de 5,99% até 2031, impulsionado por implementações de cidades inteligentes em Mascate e Duqm e pela implantação de leitura automática de contadores para empresas de serviços de água. Os operadores monetizam estas ligações através de contratos de serviços geridos e pacotes de computação de borda.

As ofertas de acesso sem fio fixo fornecem velocidades semelhantes à fibra em terrenos difíceis, aumentando as receitas de dados e reforçando a centralidade do 5G. Os fluxos de OTT e PayTV acrescentam um modesto potencial ascendente à medida que as parcerias de conteúdo local amadurecem, enquanto as linhas de roaming e de soluções empresariais beneficiam do estatuto de Omã como hub logístico e turístico. Os requisitos de certificação da TRA para a fiabilidade de IoT suportam preços premium e mantêm a rotatividade baixa, estabilizando ainda mais os fluxos de caixa dos serviços de dados.

Por Utilizador Final: A Aceleração Empresarial Supera o Crescimento do Consumidor

As linhas de consumidor representaram 74,05% do tamanho do mercado de MNO de telecom de Omã em 2025, devido à elevada penetração de dispositivos e à diversificação de planos pré-pagos e pós-pagos. No entanto, prevê-se que as receitas empresariais se expandam a um CAGR de 6,26%, superando o crescimento do mercado de massa, uma vez que a Visão 2040 obriga todos os setores, como energia, logística, saúde e administração pública, a digitalizar as operações. Os pacotes A'amali+ da Omantel para PME e os níveis Fiber Pro para empresas ilustram o crescente apetite por pacotes geridos de conectividade e cibersegurança.

O ARPU empresarial supera os equivalentes do consumidor por múltiplos, com contratos que frequentemente abrangem horizontes de três anos. As redes 5G privadas para zonas industriais e terminais portuários apresentam latência garantida e isolamento de fatias, exigindo tarifas premium. No segmento de consumidores, os planos de dados ilimitados e os extras de conteúdo sustentam a fidelidade dos assinantes, embora a pressão sobre as margens persista devido ao regime de royalties e à substituição por OTT. As ofertas de financiamento de dispositivos e as funcionalidades de finanças integradas diferenciam ainda mais as propostas dos operadores em ambos os segmentos.

Análise Geográfica

Mascate, que alberga a maior densidade de estações-base de 5G e 565 caixas multibanco, continua a ser o principal gerador de receitas, enquanto Salala aproveita o novo centro de dados da Equinix para atrair cargas de trabalho de nuvem e aterragens de cabos submarinos. Os hubs industriais de Sohar e Duqm dependem de acesso sem fio fixo e backhaul de fibra para apoiar plantas petroquímicas e terminais de contentores. O tamanho do mercado de MNO de telecom de Omã para as governadorias costeiras aumenta em paralelo com as melhorias na logística portuária, enquanto o crescimento no interior depende do backhaul via satélite.

As ligações terrestres conectam Omã a todos os países vizinhos do CCG, reforçando a estabilidade das receitas de atacado e a reciprocidade de roaming com 700 parceiros em todo o mundo. A penetração de banda larga fixa, ainda em 11% no início de 2024, oferece espaço para construção de redes de fibra financiadas por esquemas de co-investimento governo-operadora. Centros turísticos como Nizwa e resorts costeiros geram picos sazonais no uso de roaming, amplificados pelo maior débito do 5G para publicações em redes sociais, videochamadas e aplicações de turismo digital.

Os distritos rurais beneficiam do licenciamento da Starlink em março de 2025 e da autorização de Categoria 1 da OmanSat, reduzindo a divisão digital em áreas montanhosas e desérticas. Os mandatos de acesso aberto da TRA garantem que os ISP menores possam alugar capacidade, estimulando a diversidade de serviços regionais. Os megaprojetos de transporte, incluindo a ferrovia de USD 3 bilhões e 800 milhas de novas estradas, exigem uma cobertura móvel robusta e sensores de IoT para a gestão de infraestruturas inteligentes. Coletivamente, estas dinâmicas geográficas aprofundam a resiliência da conectividade nacional e diversificam as fontes de receitas para além do núcleo urbano de Mascate.

Panorama Competitivo

O setor de telecom de Omã é um oligopólio concentrado de três operadores: Omantel, Ooredoo e Vodafone. Os dois principais operadores, Omantel e Ooredoo, detinham conjuntamente uma participação significativa das subscrições em 2024, embora a Vodafone tenha rapidamente conquistado a sua posição no mercado de MNO de telecom de Omã em dois anos através de integração digital agressiva e recompensas de fidelidade. A concorrência centra-se na velocidade 5G, cobertura e ofertas empresariais diferenciadas. A Omantel lidera em cobertura e capacidade de atacado devido às suas extensas participações em cabos submarinos, enquanto a Vodafone lidera em pontuações de consistência com 74,4% e se posiciona como uma marca de serviço totalmente digital.

A Ooredoo persegue a diversificação vertical, estabelecendo parcerias com a Shell Oman para implementar soluções de IoT para o setor energético e com o Oman Data Park para pacotes de alojamento em nuvem. O investimento de capital da Omantel na Byanat melhora as capacidades de análise de dados que alimentam plataformas de experiência do cliente orientadas por IA. A estratégia de ativos leves da Vodafone inclui extensos acordos de partilha de torres, comprimindo o capex e acelerando os prazos de implantação.

Alavancas regulatórias como alocações de espetro, mandatos de partilha de infraestrutura e auditorias de qualidade de serviço mantêm o equilíbrio competitivo. O regime de royalty de 12%, partilhado por todos, limita a subcotação nas tarifas e canaliza a rivalidade para a inovação de serviços e a diferenciação da experiência do cliente. Os futuros campos de batalha incluem a integração satélite-terrestre, ecossistemas de fintech e serviços de segurança geridos adaptados ao quadro de cibersegurança da Visão 2040.

Líderes do Setor de MNO de Telecom de Omã

Oman Telecommunications Company (Omantel)

Omani Qatari Telecommunications Company (Ooredoo)

Vodafone Oman

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Ministério dos Transportes, Comunicações e Tecnologia da Informação lançou o Guia de Acessibilidade Digital para melhorar a inclusão digital nos setores público e privado, estabelecendo normas de acessibilidade para aplicações móveis e sítios web que servem pessoas com deficiência e utilizadores idosos.

- Março de 2025: A TRA concedeu à Starlink Muscat autorização para fornecer serviços de internet via satélite em Omã, introduzindo novas dinâmicas competitivas na conectividade de áreas rurais e remotas, complementando a cobertura das redes terrestres.

- Novembro de 2024: A Equinix inaugurou as suas instalações de centro de dados em Salala, reforçando a posição de Omã como hub digital regional e fornecendo serviços de colocalização neutra a operadoras para conectividade internacional e serviços de nuvem.

- Outubro de 2024: O Oman Data Park assinou um Memorando de Entendimento de USD 450 milhões com a INTRO Technology para estabelecer o Centro de Dados Kemet na Zona Económica do Canal de Suez, com uma área de 80.000 m² e focado em soluções de nuvem, IoT e serviços de transformação digital para os mercados africano e do Médio Oriente.

- Outubro de 2024: A Omantel concluiu um projeto abrangente de transformação digital com a Optiva, migrando mais de 200 produtos e serviços para uma plataforma de cobrança nativa da nuvem em infraestrutura de nuvem privada, permitindo inovações em serviços de IA generativa e 5G para mais de 3 milhões de clientes.

Âmbito do Relatório do Mercado de MNO de Telecom de Omã

Telecom ou Telecomunicação é a transmissão de informação a longa distância por meios eletromagnéticos.

O Mercado de MNO de Telecom de Omã inclui uma análise aprofundada de tendências com base na conectividade, como Redes Fixas, Redes Móveis e Torres de Telecom. O mercado de MNO de telecom de Omã é segmentado por serviços (serviços de voz (com fio e sem fio), serviços de dados e mensagens, e serviços de OTT e pay-tv).

Os tamanhos e previsões de mercado referentes ao valor (USD) para todos os segmentos acima são fornecidos.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecom de Omã em 2026?

O mercado é avaliado em USD 2,86 bilhões em 2026 e prevê-se que atinja USD 3,80 bilhões até 2031.

Que CAGR é esperado para os operadores de redes móveis de Omã até 2031?

Prevê-se que as receitas cresçam a um CAGR de 5,88%, impulsionadas pela adoção de 5G e pela digitalização empresarial.

Qual tipo de serviço contribui com maior receita?

Os serviços de dados e internet representam 50,12% da receita total de 2025, superando amplamente a voz e as mensagens.

Quem são os principais intervenientes e quais as suas participações?

A Omantel e a Ooredoo detinham conjuntamente cerca de 78% das subscrições em 2024, enquanto a Vodafone assegurou 12% após a sua entrada em 2022.

Que papel desempenham os cabos submarinos no setor de telecom de Omã?

O facto de albergar mais de 20 sistemas submarinos posiciona Omã como hub de conectividade de atacado, gerando fluxos de receitas internacionais estáveis, especialmente através das mais de 100 interligações da Omantel.

Página atualizada pela última vez em: