Tamanho e Participação do Mercado de Aquecedores Unitários da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

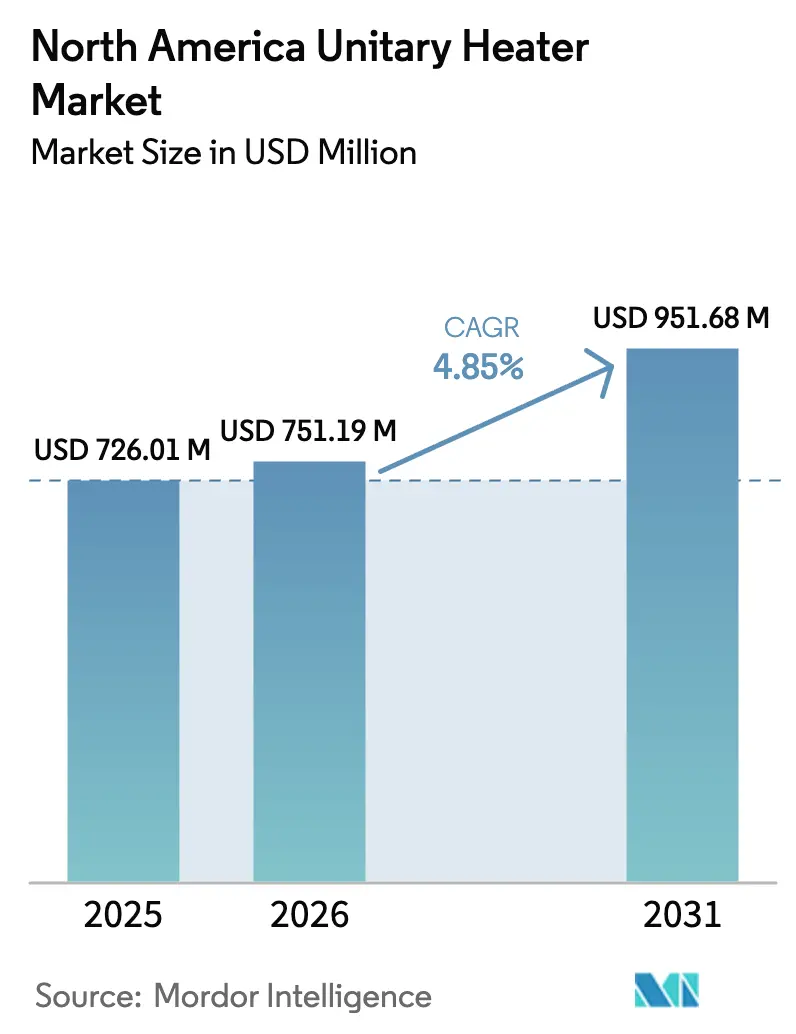

| Tamanho do mercado no ano base (2025) | 726.01 Milhões de dólares |

| Tamanho do Mercado (2026) | 751.19 Milhões de dólares |

| Tamanho do Mercado (2031) | 951.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

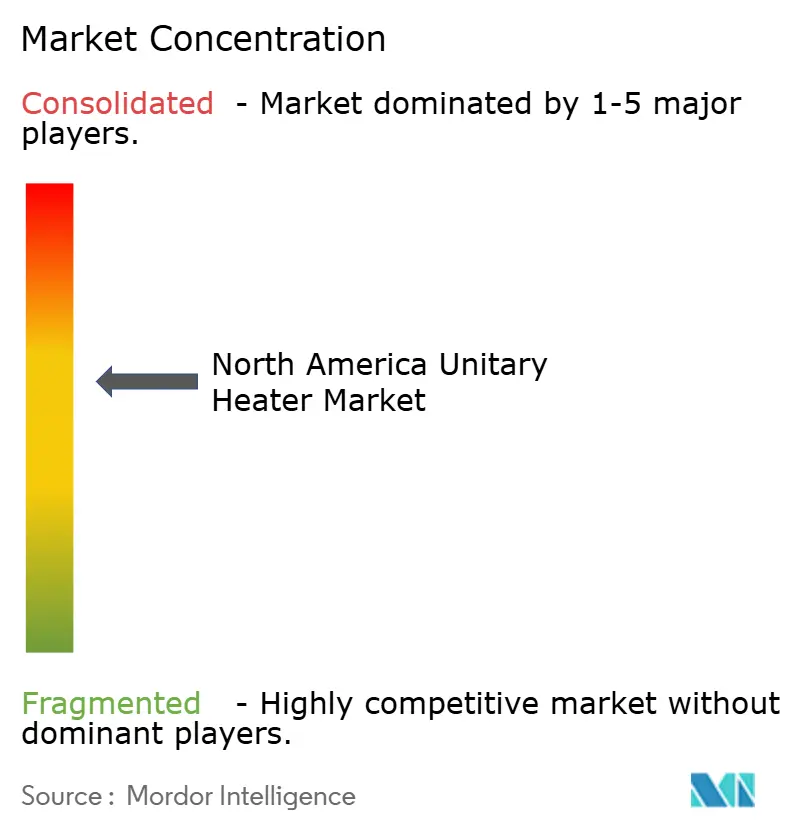

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquecedores Unitários da América do Norte por Mordor Intelligence

O tamanho do mercado de aquecedores unitários da América do Norte foi avaliado em USD 726,01 milhões em 2025 e estima-se que cresça de USD 751,19 milhões em 2026 para atingir USD 951,68 milhões até 2031, a um CAGR de 4,85% durante o período de previsão (2026-2031). A forte construção de armazéns, os incentivos federais e estaduais à eletrificação e os avanços em bombas de calor para climas frios estão remodelando as preferências dos usuários finais nos segmentos industrial, comercial e residencial. Os sistemas a gás mantêm a dominância por meio de custos de combustível favoráveis e entrega rápida de calor em grandes instalações, mas a pressão regulatória constante está direcionando capital para modelos de condensação de alta eficiência e unidades de infravermelho elétrico. Ao mesmo tempo, o atendimento de pedidos do comércio eletrônico amplia a base de aquecedores suspensos em edifícios de grande altura, enquanto os formatos portáteis e de parede ganham espaço em garagens e pequenas oficinas. A intensidade competitiva está aumentando à medida que especialistas em combustão tradicionais integram controles e recursos de IoT para defender sua participação contra novos entrantes de aquecimento elétrico.

Principais Conclusões do Relatório

- Por tipo de produto, os aquecedores a gás lideraram o mercado de aquecedores unitários da América do Norte com 63,42% de participação em 2025, enquanto os aquecedores elétricos devem avançar a um CAGR de 5,77% até 2031.

- Por tipo de instalação, os sistemas suspensos capturaram 38,89% da participação de receita em 2025, enquanto as unidades de parede e portáteis têm previsão de registrar um CAGR de 5,49% até 2031.

- Por aplicação, armazéns e centros de distribuição detinham 41,32% da participação de mercado em 2025 e estão no caminho para um CAGR de 5,34% até 2031.

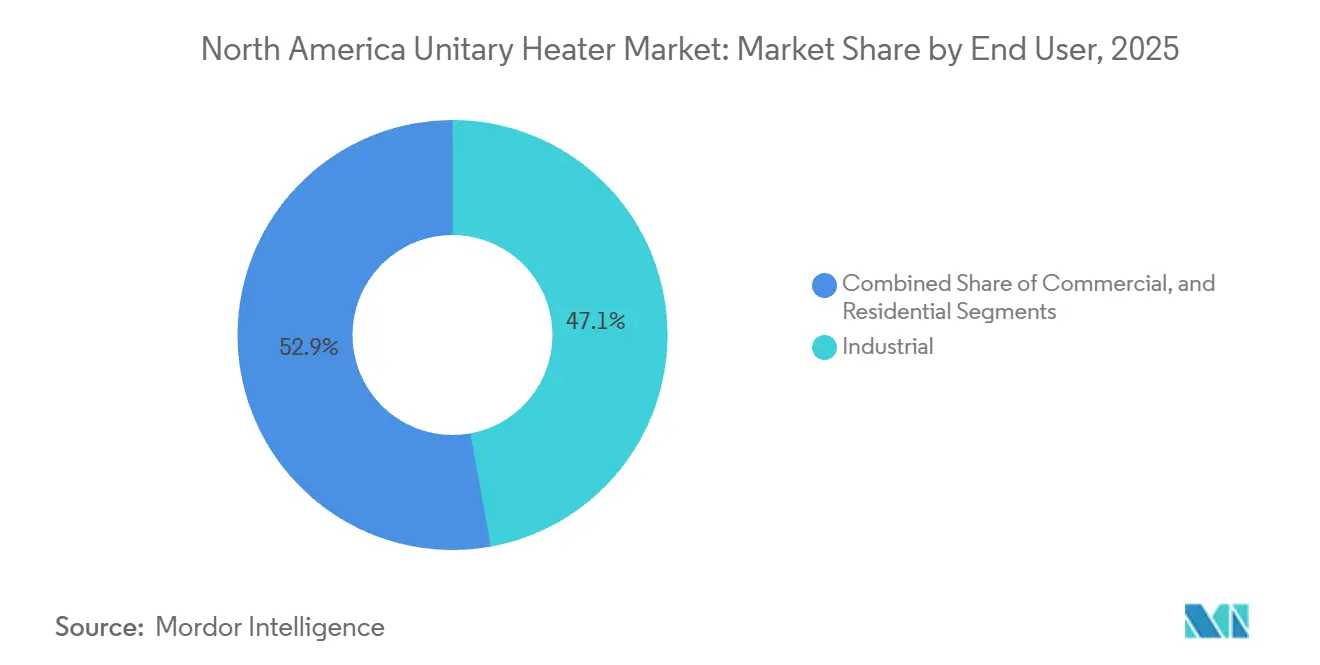

- Por usuário final, as instalações industriais responderam por 47,14% da participação em 2025, mas os edifícios comerciais são os de crescimento mais rápido, com um CAGR de 6,01% ao longo do período de perspectiva.

- Por canal de distribuição, os distribuidores de HVAC mantiveram uma participação de 52,75% em 2025, enquanto o varejo online deve expandir a um CAGR de 5,82% até 2031.

- Por país, os Estados Unidos comandaram 78,64% da demanda em 2025, enquanto o México representa a expansão mais rápida, com um CAGR de 6,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aquecedores Unitários da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Aquecedores Unitários de Alta Eficiência Energética | +1.2% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Crescimento da Infraestrutura de Armazéns e Logística | +1.5% | Estados Unidos, México, Canadá | Curto prazo (≤ 2 anos) |

| Incentivos Regulatórios para Tecnologias de Aquecimento de Alta Eficiência | +0.9% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Tendência de Eletrificação e Transição para Aquecimento de Baixo Carbono | +1.1% | Estados Unidos, Canadá com extensão ao México | Longo prazo (≥ 4 anos) |

| Integração de Controles Inteligentes e IoT em Sistemas de Aquecimento de Edifícios | +0.6% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Ascensão da Inovação em Bombas de Calor para Climas Frios nos Estados do Norte | +0.4% | Estados Unidos (estados do norte), Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Infraestrutura de Armazéns e Logística

A automação de centros de atendimento e a expansão da cadeia de frio estão impulsionando grandes pedidos de compra de aquecedores suspensos de alta capacidade, capazes de manter faixas de temperatura precisas em instalações com mais de 46.450 m². A Lineage Logistics, sozinha, realizou pedidos de equipamentos após comprometer USD 1 bilhão para adicionar 1,4 milhão de m³ de espaço refrigerado, especificando unidades a gás com queimadores modulantes que operam em zonas de −29 °C a 2 °C. Expansões semelhantes da Americold e de operadores regionais de logística terceirizada deslocaram as compras de sistemas hidrônicos centrais para projetos unitários flexíveis que reduzem o tempo de inatividade durante operações 24 horas por dia, 7 dias por semana. Novas plantas de nearshoring no México ampliam ainda mais o volume endereçável, ilustrado pela Gigafábrica da Tesla em Nuevo León, que instalou 200 unidades suspensas para controle climático na montagem final. Fornecedores que agrupam controles integrados e ventiladores de desestruturação, como a série ARU lançada pela Trane em 2024, agora conquistam uma parcela crescente das listas de licitações. À medida que o volume de encomendas do comércio eletrônico aumenta, os incorporadores regionais preferem layouts de aquecedores pré-projetados que escalam rapidamente em múltiplos estados, sustentando carteiras de pedidos elevadas até 2027.

Demanda Crescente por Aquecedores Unitários de Alta Eficiência Energética

Os padrões federais de eletrodomésticos que entraram em vigor em 2024 elevaram as eficiências mínimas para fornos de ar quente comerciais para 90%, essencialmente eliminando as unidades a gás não condensantes legadas em novas construções. Em resposta, os fabricantes agora fornecem modelos de condensação com trocadores de calor em aço inoxidável e placas de controle que ajustam as taxas de queima em incrementos de 5%, reduzindo as perdas de ciclagem em até 20%. As opções de infravermelho elétrico adicionam uma via de zero perda por chaminé, direcionando o calor para as zonas ocupadas e reduzindo os tempos de aquecimento em armazéns de teto alto. O American Council for an Energy-Efficient Economy determinou que 27-60% do espaço comercial nos EUA pode eletrificar o aquecimento de espaços com retornos abaixo de sete anos, uma vez consideradas as deduções da Lei de Redução da Inflação de até USD 5 por pé quadrado.[1]American Council for an Energy-Efficient Economy, "Estudo sobre o Potencial de Eletrificação de Edifícios Comerciais", aceee.org Combinado com redes elétricas de alta participação renovável no Oeste, essa mudança econômica acelera os programas de conversão elétrica entre centros de distribuição e redes de supermercados.

Incentivos Regulatórios para Tecnologias de Aquecimento de Alta Eficiência

Os créditos fiscais da Seção 25C e da Seção 179D reduzem os custos iniciais para proprietários que adotam fornos a gás de condensação ou bombas de calor, proporcionando um alívio de capital de 20-30% e, em muitos casos, despesas imediatas em trabalhos de retrofit.[2]Receita Federal dos Estados Unidos, "Dedução de Edifícios Comerciais de Alta Eficiência Energética da Seção 179D", irs.gov O Programa de Incentivo à Autogeração da Califórnia adicionou USD 150 milhões em reservas em 2024, gerando cheques de subsídio de até USD 3.500 por unidade comercial. A Natural Resources Canada espelha essa abordagem, financiando 25% dos custos de projetos para retrofits de bombas de calor em instalações públicas. Em conjunto, essas subvenções atraem capital privado, encurtam os horizontes de retorno e tornam os modelos de eficiência premium a especificação padrão em RFPs para reformas de escritórios, edifícios municipais e data centers. À medida que os programas se consolidam até 2032, eles sustentam um patamar de demanda previsível tanto para linhas de produtos de combustão quanto elétricos.

Tendência de Eletrificação e Transição para Aquecimento de Baixo Carbono

A Lei Local 97 da cidade de Nova York estabelece limites de carbono por edifício que efetivamente proíbem nova combustão no local sem compensações, penalizando o não cumprimento em USD 268 por tonelada métrica de CO2e. Regras semelhantes em Seattle e Denver, além de compromissos corporativos de emissões líquidas zero, estão inclinando as aquisições para aquecedores de resistência e, cada vez mais, para bombas de calor para climas frios. O Roteiro de Eletrificação do Departamento de Energia tem como meta 5 milhões de instalações residenciais de bombas de calor por ano até 2030, implicando uma migração em massa do aquecimento a combustível fóssil em regiões temperadas. Os avanços em compressores de injeção de vapor agora permitem coeficientes de desempenho de 2,5 a −26 °C, removendo uma barreira histórica nos estados do norte e nas províncias canadenses. Fabricantes como Rheem e Daikin esperam lançamentos comerciais até 2026, ampliando a pressão competitiva sobre as unidades a gás de médio porte. Os proprietários de instalações avaliam a volatilidade dos custos operacionais nos mercados de gás natural em relação a contratos de eletricidade estáveis, favorecendo vias de combustível duplo ou totalmente elétricas quando as tarifas permitem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Gás Natural e da Eletricidade | -0.8% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Padrões de Emissão Rigorosos Aumentando os Custos de Conformidade | -0.6% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Concorrência de Tecnologias de Aquecimento Alternativas | -0.4% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada para Instalação e Manutenção | -0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Gás Natural e da Eletricidade

Os preços à vista do Henry Hub devem oscilar entre USD 3,10 e USD 4,59 por milhão de unidades térmicas britânicas até 2027, levando os compradores a se protegerem com sistemas de combustível duplo ou a adiarem projetos. [3]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo, Preços do Gás Natural", eia.gov Um aumento de 50% no preço do gás pode elevar as contas de aquecimento de um armazém de 18.580 m² em um terço, corroendo a vantagem de custo que há muito favorecia as unidades a gás. Por outro lado, as tarifas de eletricidade na Califórnia subiram para USD 0,18 por quilowatt-hora durante o congestionamento da rede em 2024, anulando as economias dos aquecedores de infravermelho elétrico. Os gerentes de instalações reagem adicionando armazenamento térmico ou contratos de resposta à demanda, mas esses acrescentam USD 15.000-50.000 aos orçamentos. No México, um aumento tarifário de 12% em 2024 levou vários fabricantes de nearshoring a manter as tecnologias a gás, apesar dos incentivos nacionais de eletrificação. Até que as oscilações de preços se estabilizem, os comitês de aquisição continuarão a exigir arranjos de combustível flexíveis, desacelerando a adoção puramente elétrica.

Padrões de Emissão Rigorosos Aumentando os Custos de Conformidade

Limites mais rígidos de emissões de NOx e CO nos Estados Unidos e no Canadá aumentam os gastos com conformidade para equipamentos a gás, especialmente no distrito de qualidade do ar da Costa Sul da Califórnia, onde queimadores de baixo NOx e tratamentos catalíticos secundários são obrigatórios. A modernização de aquecedores suspensos mais antigos com queimadores compatíveis frequentemente custa 25-30% do preço de uma nova unidade, incentivando os proprietários a adiar as atualizações. Os modelos de condensação atendem aos limites, mas exigem ventilação resistente à corrosão e drenagem de condensado, acrescentando horas de mão de obra e materiais. As taxas de relatório de emissões e licenciamento agora consomem uma parcela maior dos orçamentos operacionais, levando os arquitetos a preferirem alternativas elétricas em novas construções, mesmo quando os custos do ciclo de vida são mais altos. Embora a tendência esteja alinhada com os objetivos de descarbonização, as restrições de fluxo de caixa de curto prazo podem desacelerar os ciclos de substituição, reduzindo o crescimento do volume para o mercado de aquecedores unitários da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Gás Encontra o Impulso Elétrico

Em 2025, os aquecedores a gás dominaram o mercado de aquecedores unitários da América do Norte, capturando 63,42% do mercado. Enquanto isso, os aquecedores elétricos devem crescer a um CAGR de 5,77% até 2031. Esses aquecedores consolidaram sua importância em armazéns de grande altura, especialmente onde a tubulação de gás natural existente facilita aquecimentos rápidos. As variantes de condensação com eficiência de utilização anual de combustível de 90-98% estão substituindo os modelos não condensantes legados sob os padrões federais pós-2024, e Reznor, Modine e Sterling detinham coletivamente uma participação estimada de 48% nessas substituições. As opções de infravermelho elétrico, no entanto, estão registrando o crescimento de unidades mais forte, pois os orçamentos corporativos de carbono favorecem soluções de zero perda por chaminé. A série HDI da Detroit Radiant reduziu o consumo de energia em 25% em uma instalação de peças de 37.160 m² ao aquecer os trabalhadores em vez das colunas de ar.

Um fluxo paralelo de inovação em bombas de calor para climas frios está prestes a expandir o conjunto endereçável para produtos elétricos, uma vez que os modelos classificados para −32 °C entrem em produção em massa em 2026. As categorias hidrônica e a óleo, juntas com menos de 5% do mercado de aquecedores unitários da América do Norte, mantêm relevância de nicho em estufas institucionais e locais remotos sem gás de rede. No geral, prevê-se que o mix de produtos inclua uma unidade elétrica para cada duas unidades de combustão até o final da década, elevando os modelos elétricos de uma base de 21,6% em 2025 para quase 30% até 2031.

Por Tipo de Instalação: Sistemas Suspensos Lideram, Portáteis Crescem

As unidades suspensas geraram 38,89% das receitas de 2025, aproveitando o espaço de teto em centros de distribuição onde o espaço no piso tem taxas de aluguel premium. A plataforma ARU da Trane integra ventiladores de desestruturação que reduzem os gradientes de temperatura vertical em 5-8 °C, diminuindo as cargas totais de aquecimento. As unidades dutoadas horizontais são preferidas em escritórios e redes de varejo que valorizam a discrição acústica e o alinhamento com os layouts existentes de tratamento de ar. Em contraste, os aquecedores de parede e portáteis registraram um CAGR de referência de 5,49%, graças a garagens orientadas para o faça-você-mesmo, varejo temporário e necessidades de construção no local que exigem flexibilidade plug-and-play.

O tamanho do mercado de aquecedores unitários da América do Norte para unidades portáteis deve dobrar entre 2026 e 2031, à medida que o trabalho remoto leva os proprietários a converter espaços inacabados em estúdios climatizados. Os fabricantes respondem com designs de cabo e plugue classificados para alimentação de 240 volts, evitando tubulações de gás e penetrações de ventilação. As unidades verticais de piso permanecem uma opção de retrofit em edifícios históricos onde os tetos estruturais não suportam cargas suspensas, mas sua participação está sendo gradualmente cedida a modelos de parede slim que oferecem agendamento por Wi-Fi e diagnósticos de manutenção preditiva.

Por Aplicação: Armazéns Dominam, Estufas Emergem

As instalações de armazéns e distribuição geraram 41,32% das receitas de 2025 e devem registrar um CAGR de 5,34% até 2031, impulsionadas por 23,2 milhões de m² de novo espaço adicionado nos Estados Unidos durante 2024. Os sistemas automatizados de armazenamento e recuperação exigem regimes térmicos precisos para proteger os equipamentos eletromecânicos, levando os especificadores a preferirem aquecedores a gás unitários com capacidade de modulação em vez de sistemas centrais menos responsivos. As estufas, embora menores em formato absoluto, estão em uma trajetória elevada à medida que a agricultura em ambiente controlado se expande no Canadá e nos estados do norte dos EUA. Os aquecedores hidrônicos da Ouellet mantêm uma precisão de ±1 °C crítica para alface e culturas especiais.

Escritórios comerciais, varejo e edifícios institucionais respondem por uma fatia crescente do mercado de aquecedores unitários da América do Norte, impulsionados por mandatos municipais de eletrificação que aceleram a instalação de opções de bomba de calor ou infravermelho durante os ciclos de melhoria de inquilinos. Garagens residenciais e oficinas criativas adicionam volume de longa cauda com modelos elétricos portáteis com preços abaixo de USD 800, um valor ao alcance de instaladores do tipo faça-você-mesmo. Os campi institucionais com caldeiras centrais mantêm as unidades hidrônicas ativas, mas as eliminações programadas posicionam as substituições elétricas como o vencedor de longo prazo.

Por Usuário Final: Âncoras Industriais, Aceleração Comercial

As empresas industriais absorveram 47,14% das remessas de 2025, pois linhas de montagem, cabines de pintura e armazenamento a frio demandavam equipamentos robustos a gás e hidrônicos capazes de integrar aquecimento de processo e conforto. A expansão da Tesla em 2024 em Nuevo León, exigindo 200 unidades suspensas, ilustra como o nearshoring amplifica os volumes industriais. No entanto, o setor imobiliário comercial tornou-se a fatia de crescimento mais rápido do mercado de aquecedores unitários da América do Norte, expandindo-se a um CAGR de 6,01% com base em incentivos fiscais de retrofit e limites de emissões. A modelagem do ACEEE conclui que 27-60% do espaço comercial dos EUA pode ser eletrificado de forma lucrativa quando as deduções da Seção 179D são combinadas com rebates de concessionárias.

A demanda residencial permanece de nicho, mas estável, ligada às conclusões de habitação e ao crescimento de oficinas da economia gig que precisam de conforto no inverno. Lojas de grande porte e sites de comércio eletrônico fornecem a maioria dessas unidades, dominadas por aquecedores portáteis ou de parede de 5-15 kW. Usuários institucionais, como escolas e hospitais, estão se voltando para bombas de calor alinhadas com compromissos de carbono neutro, abrindo receita de retrofit para empreiteiros especializados em eliminação de plantas de caldeiras.

Por Canal de Distribuição: Distribuidores Mantêm, Online Avança

Os distribuidores tradicionais de HVAC protegeram 52,75% do mercado de aquecedores unitários da América do Norte em 2025, oferecendo profundidade de estoque, condições de crédito e treinamento técnico valorizados pelos empreiteiros mecânicos. Consolidadores como a Watsco adquiriram oito pontos de venda regionais em 2024 para expandir para 680 filiais, melhorando a disponibilidade de última milha e elevando a barreira para concorrentes de comércio eletrônico puro. Ainda assim, portais online como o EDEN estão escalando rapidamente; a plataforma processou USD 45 milhões em vendas de equipamentos em seis meses, fornecendo cotações instantâneas, ferramentas de seleção 3D e envio direto para o canteiro de obras.

As vendas diretas continuam sendo uma opção preferida para mega-armazéns e complexos industriais onde descontos por volume e configurações personalizadas justificam contornar as camadas de distribuição. Os varejistas de grande porte garantem participação no segmento residencial e de pequenas empresas por meio de merchandising na loja e benefícios de fidelidade para profissionais licenciados. Ao longo da previsão, espera-se que modelos híbridos que combinam pedidos online com retirada no distribuidor ganhem impulso, especialmente nos estados do Sun Belt, onde os cronogramas de construção acelerada recompensam altos níveis de serviço.

Análise Geográfica

Os Estados Unidos contribuíram com 78,64% da demanda de 2025, sustentados por rigorosas regras de eficiência do Departamento de Energia e um robusto pipeline de armazenagem centrado no Texas, Califórnia, Pensilvânia e Geórgia. Os construtores nesses estados adicionaram 23,2 milhões de m² de espaço climatizado somente em 2024, selecionando aquecedores a gás suspensos para 65% das novas baias graças ao menor custo de capital e às conexões de gás ubíquas. Pilotos de bombas de calor para climas frios em Minnesota mostraram coeficientes de desempenho de 2,5 a −26 °C, persuadindo operadores do norte a se afastarem da combustão em zonas selecionadas. Ordenanças municipais, notadamente a Lei Local 97 da cidade de Nova York, adicionam penalidades financeiras aos orçamentos de carbono, tornando os equipamentos de infravermelho elétrico o padrão para muitos grandes projetos urbanos. A parcela de USD 150 milhões do Programa de Incentivo à Autogeração da Califórnia apoiou um aumento de 22% nas vendas estaduais de aquecedores elétricos no mesmo ano.

As unidades hidrônicas dominam estufas e campi institucionais, enquanto os retrofits de bombas de calor atraem subsídios federais cobrindo um quarto dos custos do projeto. Oito milhões de m² de espaço adicional de estufas erguidos em 2024 demandaram aquecedores de precisão capazes de alternar entre regimes de germinação de sementes e culturas maduras. Políticas provinciais como o programa CleanBC da Colúmbia Britânica estabelecem metas agressivas de vendas para bombas de calor até 2030, mas a fraqueza no setor imobiliário comercial modera o crescimento agregado para os dígitos médios únicos.

O México, registrando o crescimento mais rápido do bloco a um CAGR de 6,24%, beneficia-se do nearshoring de cadeias de suprimentos automotivas e eletrônicas. Doze novas plantas iniciaram obras em 2024, cada uma equipada com 50-200 aquecedores a gás suspensos. Embora existam incentivos federais para condicionamento de espaço eletrificado, um aumento de 12% na tarifa de eletricidade industrial em 2024 reforçou a vantagem de custo do gás de rede, mantendo as unidades de combustão com uma participação de 85% no nicho industrial. A demanda se concentra em Nuevo León, Coahuila e Chihuahua, regiões que desfrutam de corredores de distribuição transfronteiriços estabelecidos com o Texas.

Cenário Competitivo

O mercado é moderadamente concentrado com marcas como Modine, Reznor, Lennox, Trane e outras. A Modine reportou USD 423 milhões em receita de Soluções Climáticas no primeiro trimestre do exercício fiscal de 2025, um aumento de 8% ano a ano impulsionado por projetos de data center e HVAC modular. A aquisição de USD 3 bilhões da Carrier da Nortek Global HVAC combinou a tecnologia de gás da Reznor com os portfólios de bombas de calor da Carrier, estabelecendo uma plataforma completa capaz de aproveitar a onda de eletrificação sem canibalizar as linhas legadas. A Trane amplia seu alcance por meio de sua série ARU, que capturou 12% dos novos posicionamentos em armazéns em seis meses ao incorporar controles que se integram com sistemas de gerenciamento de armazéns.

A diferenciação de produtos está migrando da eficiência do queimador, amplamente comoditizada em torno de 90% ou mais de AFUE, para ecossistemas de controle. O conjunto Forge da Honeywell, incorporado em vários modelos da Lennox e da Trane, aproveita o aprendizado de máquina para prever cargas de aquecimento com 4 horas de antecedência, resultando em economias de energia de 12-18% durante períodos de ocupação variável.

Concorrentes especializados em elétrico, como Detroit Radiant e King Electrical, exploram prazos de entrega mais rápidos e preços diretos ao empreiteiro que subcotam as margens dos distribuidores em 10-15%. Oportunidades adicionais de espaço em branco residem em bombas de calor elétricas para climas frios, unidades de combustível duplo que alternam com base em preços em tempo real e matrizes de zoneamento conectadas por IoT para armazéns multilocatários. Espera-se que os fornecedores capazes de vender cruzadamente contratos de serviço e análises de desempenho ampliem as margens de EBITDA mesmo com a normalização dos preços de hardware.

Líderes do Setor de Aquecedores Unitários da América do Norte

Trane Inc. (Trane Technologies PLC)

Reznor LLC (Madison Air)

Modine Manufacturing Company

Lennox International, Inc.

Sterling HVAC (Mestek, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Rheem lançou a bomba de calor para clima frio da Série Prestige, classificada para −32 °C, COP 2,8, elegível para crédito fiscal IRA de até USD 2.000 e com meta de 15.000 vendas no primeiro ano.

- Janeiro de 2026: A Daikin concluiu a integração da Carrier China HVAC e anunciou um aumento de 40% na capacidade em sua planta de bombas de calor em Houston (18.580 m², 150 empregos) até o quarto trimestre de 2026.

- Dezembro de 2025: A Lennox registrou receita de USD 4,8 bilhões em 2025 (+7%) e comprometeu USD 75 milhões para expandir sua fábrica em Marshalltown, Iowa, para aquecedores unitários a gás com 95% de AFUE até o terceiro trimestre de 2026.

- Novembro de 2025: A Trane apresentou o sistema modular de HVAC Precedent com controles IoT preditivos, registrando USD 120 milhões em pedidos de retrofit em 60 dias e reduzindo o consumo de energia em 30%.

Escopo do Relatório do Mercado de Aquecedores Unitários da América do Norte

Um aquecedor unitário é um dispositivo de aquecimento autônomo e não dutoado que fornece aquecimento localizado sem um sistema central de HVAC. Esses aparelhos podem ser instalados de forma independente para aquecer áreas específicas, como garagens, oficinas ou grandes espaços. O estudo acompanha a receita das vendas do Mercado de Aquecedores Unitários da América do Norte oferecido por fornecedores de mercado em todo o mundo.

O Relatório do Mercado de Aquecedores Unitários da América do Norte é Segmentado por Tipo de Produto (Aquecedores a Gás, Aquecedores Elétricos, Aquecedores Hidrônicos e Aquecedores a Óleo), Tipo de Instalação (Montagem Horizontal, Montagem Vertical, Montagem Suspensa e Unidades de Parede/Portáteis), Aplicação (Armazéns e Centros de Distribuição, Estufas e Edifícios Agrícolas, Edifícios Comerciais, Garagens Residenciais e Oficinas e Instalações Institucionais), Usuário Final (Residencial, Comercial e Industrial), Canal de Distribuição (Vendas Diretas, Distribuidores de HVAC, Varejo Online e Varejo de Grande Porte) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Aquecedores a Gás |

| Aquecedores Elétricos |

| Aquecedores Hidrônicos |

| Aquecedores a Óleo |

| Montagem Horizontal |

| Montagem Vertical |

| Montagem Suspensa |

| Unidades de Parede/Portáteis |

| Armazéns e Centros de Distribuição |

| Estufas e Edifícios Agrícolas |

| Edifícios Comerciais |

| Garagens Residenciais e Oficinas |

| Instalações Institucionais |

| Residencial |

| Comercial |

| Industrial |

| Vendas Diretas |

| Distribuidores de HVAC |

| Varejo Online |

| Varejo de Grande Porte |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Aquecedores a Gás |

| Aquecedores Elétricos | |

| Aquecedores Hidrônicos | |

| Aquecedores a Óleo | |

| Por Tipo de Instalação | Montagem Horizontal |

| Montagem Vertical | |

| Montagem Suspensa | |

| Unidades de Parede/Portáteis | |

| Por Aplicação | Armazéns e Centros de Distribuição |

| Estufas e Edifícios Agrícolas | |

| Edifícios Comerciais | |

| Garagens Residenciais e Oficinas | |

| Instalações Institucionais | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por Canal de Distribuição | Vendas Diretas |

| Distribuidores de HVAC | |

| Varejo Online | |

| Varejo de Grande Porte | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aquecedores unitários da América do Norte em 2026?

O mercado é avaliado em USD 751,19 milhões em 2026, com um CAGR previsto de 4,85% até 2031.

Qual categoria de produto domina atualmente as vendas?

Em 2025, os aquecedores a gás detinham 63,42% de participação de mercado, apoiados pela ampla infraestrutura de gás natural e pelos menores custos iniciais.

Por que os aquecedores elétricos estão ganhando popularidade?

Créditos fiscais, regras de eficiência mais rigorosas e avanços em bombas de calor para climas frios estão encurtando os períodos de retorno, elevando o crescimento da categoria elétrica para um CAGR de 5,77%.

Qual segmento de aplicação oferece o maior pool de receita?

Em 2025, armazéns e centros de distribuição geraram 41,32% da demanda, impulsionados pelo boom do atendimento de pedidos do comércio eletrônico e pelos investimentos em cadeia de frio.

Qual é a geografia de crescimento mais rápido?

O México lidera com um CAGR de 6,24%, à medida que o nearshoring acelera a construção de plantas industriais que dependem de aquecedores a gás suspensos.

Como os canais de distribuição estão evoluindo?

Os distribuidores de HVAC ainda lidam com a maior parte do volume, mas os portais online estão capturando participação ao fornecer preços instantâneos e envio direto, crescendo a um CAGR de 5,82%.

Página atualizada pela última vez em: