Tamanho e Participação do Mercado de Câmeras Analógicas de Vigilância da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

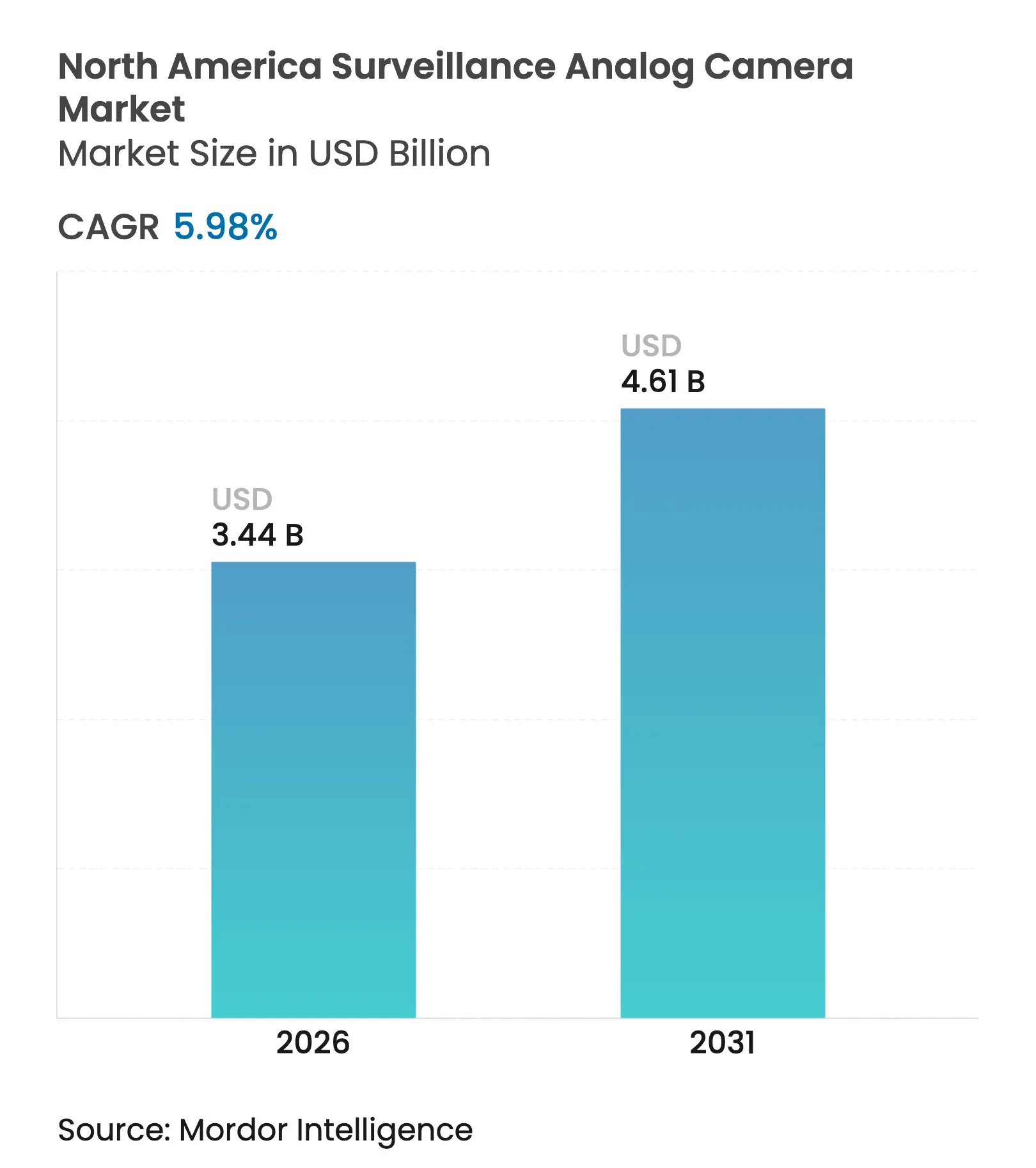

| Tamanho do mercado no ano base (2025) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Câmeras Analógicas de Vigilância da América do Norte pela Mordor Intelligence

O tamanho do mercado de câmeras analógicas de vigilância da América do Norte foi avaliado em USD 3,25 bilhões em 2025 e estima-se que cresça de USD 3,44 bilhões em 2026 para atingir USD 4,61 bilhões até 2031, a um CAGR de 5,98% durante o período de previsão (2026-2031). Programas de modernização que reutilizam cabeamento coaxial, mandatos para vídeo embarcado em veículos e a rápida transição para formatos HD analógico sustentam a demanda mesmo com a proliferação de câmeras IP. Os fornecedores estão focados em atualizações de resolução com boa relação custo-benefício, plataformas DVR híbridas e chipsets prontos para IA para manter o analógico competitivo. Os gastos dos usuários finais se concentram em governo, educação, transporte e varejo de cannabis, onde prazos de conformidade e restrições de infraestrutura favorecem o analógico em detrimento de alternativas IP com uso intensivo de largura de banda. A dinâmica competitiva está em transformação à medida que as restrições da NDAA reduzem a dominância chinesa e abrem espaço para fornecedores norte-americanos, coreanos e taiwaneses.

Principais Conclusões do Relatório

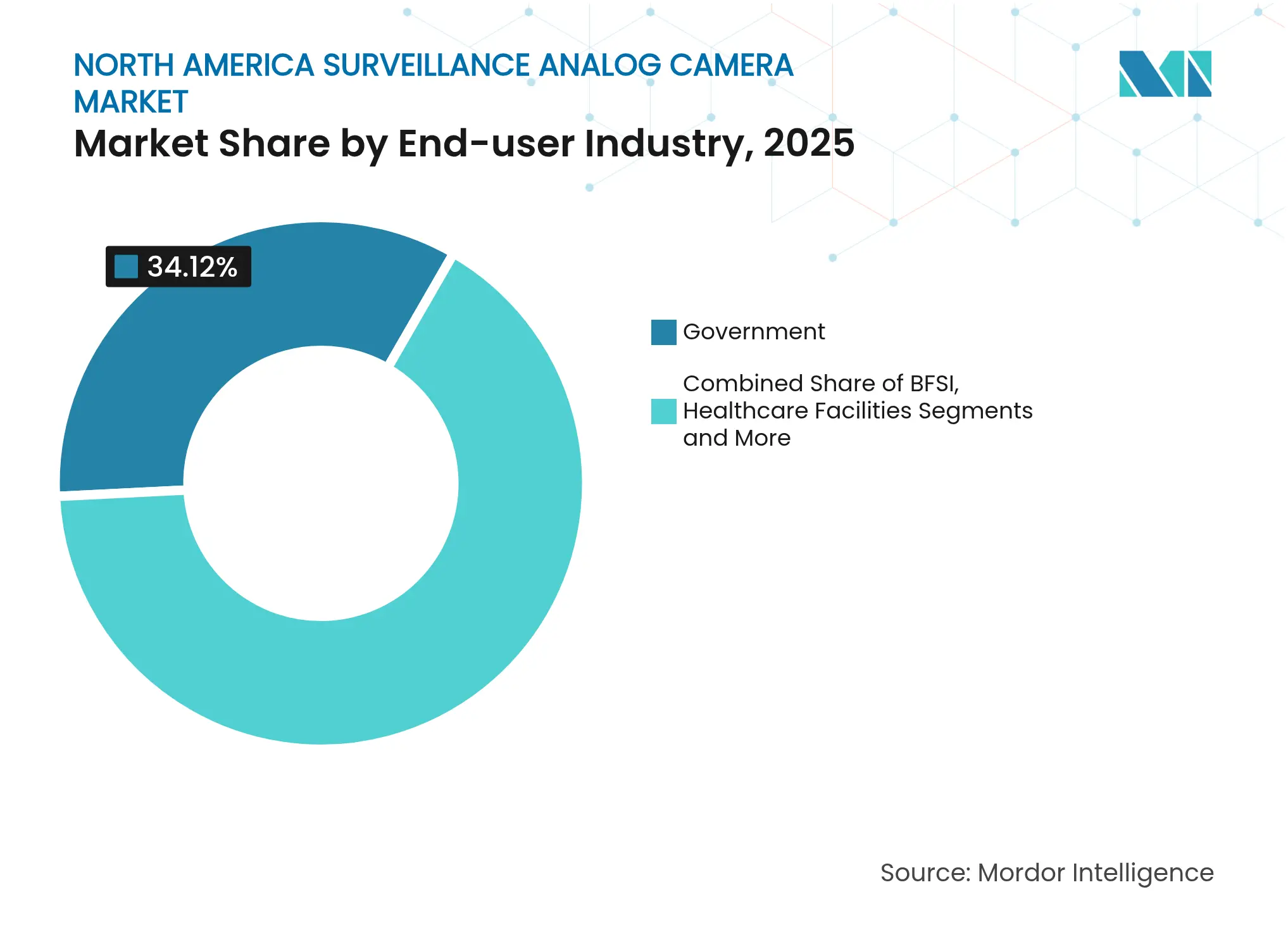

- Por setor de usuário final, os órgãos governamentais detinham 34,12% da participação do mercado de câmeras analógicas de vigilância da América do Norte em 2025; o varejo de cannabis deve expandir a um CAGR de 7,32% até 2031.

- Por tipo de câmera, as câmeras bullet capturaram 37,68% do tamanho do mercado de câmeras analógicas de vigilância da América do Norte em 2025 e devem crescer a um CAGR de 10,34% até 2031.

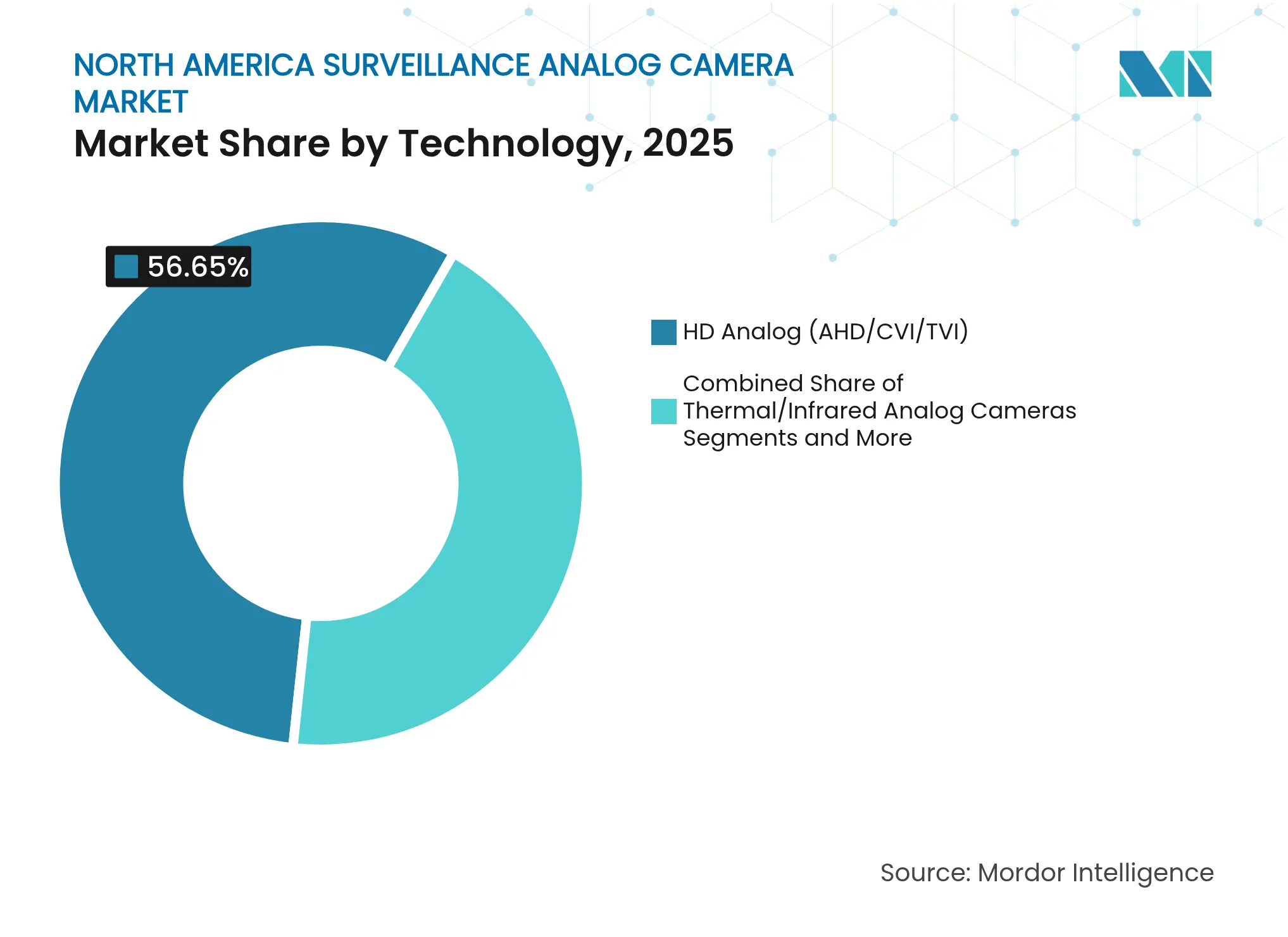

- Por tecnologia, os formatos HD analógico (AHD, HD-CVI, HD-TVI) comandaram 56,65% da participação do mercado de câmeras analógicas de vigilância da América do Norte em 2025.

- Por resolução, a faixa de 2 a 5 MP representou 48,95% do tamanho do mercado de câmeras analógicas de vigilância da América do Norte em 2025, enquanto os modelos com mais de 5 MP registrarão um CAGR de 8,86% entre 2026 e 2031.

- Por geografia, os Estados Unidos contribuíram com 91,05% da receita de 2025; o Canadá registrará o crescimento mais rápido, com CAGR de 6,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Câmeras Analógicas de Vigilância da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por modernização aproveitando o cabeamento coaxial legado no segmento de PMEs dos EUA | +2.1% | Estados Unidos (PMEs) | Médio prazo (2 a 4 anos) |

| Ciclo acelerado de atualização para HD analógico nos distritos escolares K-12 | +1.8% | Estados Unidos (educação pública) | Curto prazo (≤ 2 anos) |

| Mandatos estaduais para vídeo analógico embarcado em transporte público e ônibus escolares | +1.4% | Estados Unidos, Canadá (centros urbanos) | Médio prazo (2 a 4 anos) |

| Expansão de pontos de venda de cannabis impulsionando implantações de vigilância de baixo custo | +0.9% | Estados Unidos, Canadá (estados/províncias com legalização) | Curto prazo (≤ 2 anos) |

| Projetos municipais rurais que preferem analógico devido à capacidade limitada de banda larga | +0.7% | Estados Unidos, Canadá (municípios rurais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Modernização Aproveitando o Cabeamento Coaxial Legado no Segmento de PMEs dos EUA

Pequenas e médias empresas estão substituindo câmeras obsoletas por modelos HD sobre coaxial que oferecem até 400% de melhoria na resolução enquanto mantêm o cabeamento existente, reduzindo os orçamentos de instalação em 40 a 60%. O interesse é maior no varejo, imóveis comerciais e instalações industriais leves, onde o coaxial ainda é utilizável, mas a qualidade de imagem tornou-se inadequada. O Power-over-Coax acelera a adoção ao eliminar fiações de energia separadas, reduzindo ainda mais os custos de mão de obra.[1]SC&T, "Comparação entre Sistemas de Câmeras IP e Analógicas," sct.com.tw

Ciclo Acelerado de Atualização para HD Analógico nos Distritos Escolares K-12

Os distritos estão utilizando recursos do programa Smart Schools para migrar de câmeras de definição padrão para câmeras HD analógicas que se integram a DVRs legados. Gravadores híbridos que aceitam sinais mistos permitem atualizações graduais alinhadas com os orçamentos anuais. Análises aprimoradas — reconhecimento facial e detecção de objetos — agora incorporadas nas plataformas HD analógicas melhoram a resposta a ameaças sem sobrecarregar os recursos limitados de TI.[2]Distrito Escolar Central de Argyle, "Plano de Investimento em Escolas Inteligentes," nysed.gov

Mandatos Estaduais para Vídeo Analógico Embarcado em Transporte Público e Ônibus Escolares

Regulamentações federais e provinciais exigem sistemas de visibilidade perimetral em novos ônibus escolares até 2027, estimulando ciclos de aquisição previsíveis de vários anos. As soluções analógicas prevalecem porque toleram vibração, simplificam a fiação e armazenam imagens localmente por períodos prolongados. Um fornecedor líder instalou 200.000 dispositivos, representando 25% de participação no segmento de ônibus escolares.

Expansão de Pontos de Venda de Cannabis Impulsionando Implantações de Vigilância de Baixo Custo

Os estados estipulam cobertura de câmeras, resoluções mínimas e retenção de 45 a 90 dias. As dispensárias preferem o analógico porque a conformidade depende mais da quantidade de câmeras do que de redes avançadas, e o financiamento permanece limitado pelas regras bancárias federais. O piso de 640 × 470 pixels e gravação a 10 fps do estado de Washington são facilmente atendidos com pacotes HD analógicos que mantêm o capex baixo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão agressiva de preços por práticas de dumping de fabricantes OEM/ODM chineses | -1.2% | América do Norte (segmentos de entrada) | Curto prazo (≤ 2 anos) |

| Redução global do fornecimento de chipsets CCD/CMOS para analógico | -0.8% | Global (impactando a América do Norte) | Médio prazo (2 a 4 anos) |

| Revisões de códigos de construção favorecendo a migração para IP com PoE em novas construções | -0.6% | Estados Unidos, Canadá (novas construções) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão Agressiva de Preços por Práticas de Dumping de Fabricantes OEM/ODM Chineses

As margens no segmento de entrada comprimiram-se entre 15 e 25% desde 2023, à medida que marcas chinesas praticam preços abaixo dos produtores domésticos. As proibições impostas pela NDAA em licitações federais e de infraestrutura crítica limitam seu alcance, mas compradores comerciais sensíveis ao preço continuam a adquirir importações de baixo custo. Os fornecedores norte-americanos têm dificuldade em igualar diferenças de preço de USD 500 a 4.000 sem terceirizar a produção, forçando a racionalização do portfólio e a oferta de serviços pós-venda de maior valor.[3]Registro Federal, "Prevenção do Acesso a Dados Pessoais Sensíveis dos EUA e Dados Relacionados ao Governo," federalregister.gov

Redução Global do Fornecimento de Chipsets CCD/CMOS para Analógico

As fundições priorizam sensores digitais para telefones e automóveis, reduzindo as alocações para processadores de imagem analógicos. Os prazos de entrega de componentes aumentaram, elevando os custos e arriscando lacunas na produção. Documentos de política dos EUA sinalizam a dependência excessiva da Ásia para a fabricação de sensores de imagem CMOS, instando incentivos para a relocalização da produção que poderiam reequilibrar o fornecimento, mas levarão anos para se concretizar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: O Setor Governamental Ancora a Estabilidade do Mercado

As entidades governamentais representaram 34,12% do mercado de câmeras analógicas de vigilância da América do Norte em 2025, sustentadas por vastas redes coaxiais legadas que permanecem utilizáveis e pela preferência por fornecedores em conformidade com a NDAA. Os ciclos orçamentários priorizam atualizações graduais para HD analógico em tribunais, presídios e instalações municipais, preservando a infraestrutura enquanto elevam a clareza das imagens. O varejo de cannabis, embora represente uma fatia menor do tamanho do mercado de câmeras analógicas de vigilância da América do Norte, está se expandindo rapidamente a um CAGR de 7,32% impulsionado pela legalização e pela rigorosa supervisão regulatória que exige cobertura contínua de vídeo e longa retenção.

As agências de transporte exigem equipamentos analógicos robustecidos para ônibus escolares e frotas de transporte público, aumentando as remessas unitárias a cada ano orçamentário. Os prestadores de serviços de saúde mantêm o analógico em alas restritas, onde o isolamento em circuito fechado mitiga o risco cibernético. Os bancos mantêm linhas de vigilância com fio em caixas eletrônicos para dissuadir a clonagem de cartões e fornecer arquivos de evidências à prova de adulteração. Os operadores industriais dependem de sistemas analógicos que suportam poeira, vibração e temperaturas extremas, em conformidade com as orientações do Departamento de Segurança Interna sobre seleção de tecnologia. Os varejistas adotam topologias híbridas que combinam coaxial existente nos corredores com câmeras IP nos caixas, suavizando o impacto orçamentário enquanto melhoram as análises de prevenção de perdas.

Por Tipo de Câmera: Câmeras Bullet Dominam as Aplicações Externas

Os modelos bullet lideraram com uma participação de 37,68% do tamanho do mercado de câmeras analógicas de vigilância da América do Norte em 2025 e devem registrar um CAGR de 10,34%. Suas carcaças com classificação IP66, alcances de infravermelho estendidos e zooms ajustáveis os tornam o padrão para cercas perimetrais e estacionamentos. As variantes dome ocupam o segundo lugar, valorizadas pela resistência ao vandalismo e aparência discreta em corredores de varejo e salas de aula. As plataformas PTZ atendem à cobertura de grandes áreas onde os operadores precisam de controle remoto de direção e zoom óptico de 30×, com os lançamentos mais recentes oferecendo varredura completa de 360° e rastreamento automatizado. Os formatos box persistem em funções de nicho que exigem lentes personalizadas, enquanto as unidades de placa e câmeras ocultas atendem a caixas eletrônicos e investigações encobertas.

A migração de recursos é rápida: câmeras bullet de nível básico agora são fornecidas com microfones integrados, WDR de 130 dB e óptica F1,0 com cor noturna, fechando as lacunas históricas de desempenho em relação às rivais IP. Os fornecedores incorporam análises — linha de tripwire, cruzamento de linha e detecção de permanência — diretamente na câmera, reduzindo a carga do DVR e preparando as instalações legadas para o futuro.

Por Tecnologia: Os Formatos HD Analógico Estendem a Vida Útil da Infraestrutura Legada

Os protocolos HD analógicos — AHD, HD-CVI e HD-TVI — capturaram 56,65% da receita de 2025 e continuam sendo a espinha dorsal do mercado de câmeras analógicas de vigilância da América do Norte. Cada padrão suporta até 8 MP em cabos de 300 a 500 m, permitindo atualizações 4K econômicas sem novo cabeamento. O AHD atrai compradores orientados ao valor; o HD-CVI oferece transmissão estável para campi maiores; o HD-TVI equilibra a compatibilidade entre múltiplos fornecedores a preços ligeiramente mais altos. DVRs híbridos que recebem NTSC legado juntamente com os três formatos HD analógicos permitem que os integradores realizem migrações sala por sala.

A fatia de analógico 4K/Ultra-HD é pequena, mas cresce a um CAGR de 8,46%, à medida que cassinos, postos de controle de fronteira e projetos em centros urbanos exigem detalhes em nível forense. Os sistemas de definição padrão continuam a ser descontinuados, exceto em locais com orçamento ultrarreduzido. A Security Camera King projeta que DVRs com compatibilidade entre protocolos e gerações permanecerão indispensáveis nos roteiros de modernização até 2031.

Por Resolução: Câmeras de Maior Megapixel Reduzem a Diferença em Relação aos Sistemas IP

A faixa de 2 a 5 MP controlou 48,95% da receita em 2025, oferecendo clareza adequada para identificação e zoom digital moderado. Os modelos com mais de 5 MP — incluindo câmeras bullet 4K de 8 MP — estão crescendo mais rapidamente, a um CAGR de 8,86%, à medida que os custos de chipsets caem e a eficiência de armazenamento melhora. As unidades abaixo de 2 MP persistem em corredores de visão ampla e salas de utilidades, mas perdem participação anualmente.

Os avanços no processamento de sinal e na compressão H.265 permitem taxas de bits mais altas sobre coaxial sem congestionar o armazenamento do DVR, apoiando a migração de resolução. Tutoriais de mercado agora orientam as dispensárias sobre como adaptar as escolhas de megapixels às regras regulatórias de resolução de cena, acelerando a transição para sistemas com maior contagem de pixels. À medida que as contagens de megapixels aumentam, o analógico borra as linhas tecnológicas tradicionais, oferecendo qualidade de imagem próxima à IP enquanto preserva a confiabilidade com fio.

Análise Geográfica

Os Estados Unidos geraram 91,05% da receita de 2025 do mercado de câmeras analógicas de vigilância da América do Norte, refletindo décadas de infraestrutura coaxial em instalações governamentais, educacionais e de varejo. As regras da NDAA proíbem determinados fornecedores chineses, direcionando os pedidos federais e de infraestrutura crítica para opções de fabricação doméstica ou coreana. Os centros urbanos estão acelerando a adoção de IP, mas frotas de coaxial legado permanecem em municípios de médio porte, escolas públicas e instalações de PMEs, onde as reprioridades orçamentárias favorecem as modernizações para HD analógico.

A América rural apresenta um conjunto distinto de oportunidades. A penetração limitada de banda larga e as longas distâncias de instalação de fibra inclinam as decisões para soluções analógicas que operam independentemente de backhaul de rede contínuo. Xerifes de condados, distritos de água e agências de transporte implantam kits baseados em DVR com energia solar em cruzamentos e depósitos, sustentando remessas unitárias constantes. Os estados que implementam estruturas de licenciamento de cannabis criam picos incrementais de demanda anual centrados nos prazos de conformidade. O Canadá, embora contribuindo com uma base menor, deve crescer a um CAGR de 6,41% até 2031, superando a média regional. A legalização nacional do cannabis, regulamentações equilibradas em relação à privacidade e mandatos de câmeras em ônibus para 2027 sustentam ondas recorrentes de aquisição. Os vastos territórios rurais espelham as restrições de conectividade dos EUA, apoiando a proposta de valor do analógico. Os integradores canadenses enfatizam a transparência da cadeia de suprimentos no estilo NDAA, impulsionando marcas coreanas e norte-americanas que se comprometem com o fornecimento de componentes seguros por design. Fornecedores transfronteiriços capazes de se alinhar com códigos de privacidade divergentes e requisitos de rotulagem bilíngue capturam sinergias nos dois mercados.

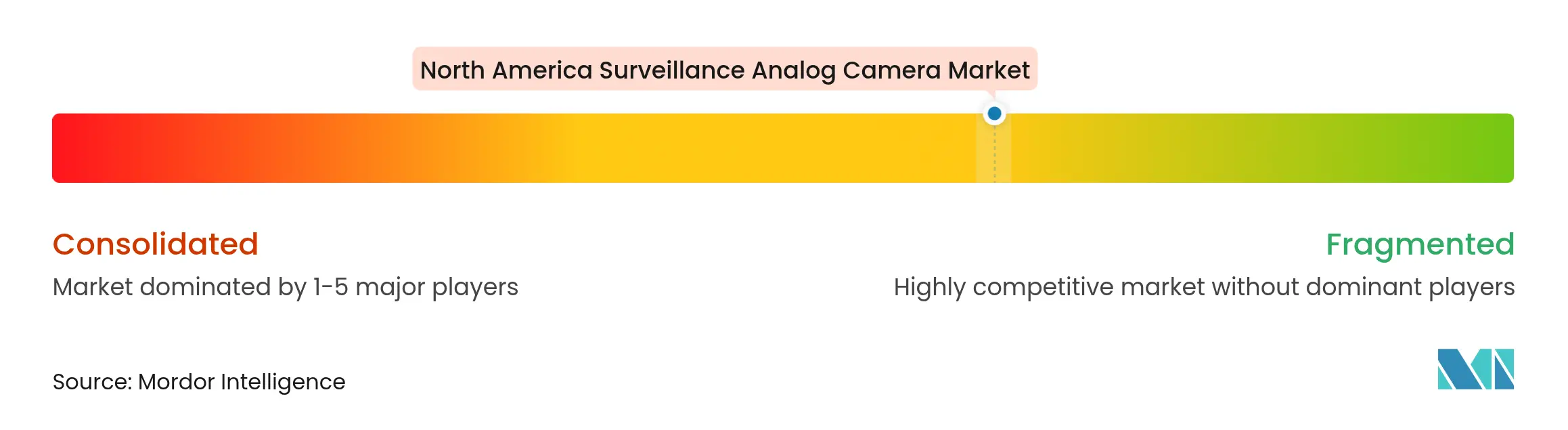

Cenário Competitivo

Os cinco principais fornecedores respondem por aproximadamente 60% do mercado de câmeras analógicas de vigilância da América do Norte, implicando concentração moderada. Hikvision e Dahua continuam a enviar grandes volumes para os segmentos de varejo privado e industrial leve, mas enfrentam erosão onde as cláusulas da NDAA restringem os gastos. Hanwha Vision, Motorola Solutions (Avigilon & Pelco), Axis e Digital Watchdog ampliam sua participação ao se posicionarem como parceiros em conformidade com a NDAA, oferecendo soluções híbridas de ponta a ponta que facilitam as transições de analógico para IP.

Os movimentos estratégicos ilustram essa mudança. A aliança da Digital Watchdog com a Allied Telesis incorpora relatórios automatizados de integridade de rede, reduzindo deslocamentos técnicos e fortalecendo os argumentos de custo total de propriedade. O roteiro de 8K e borda de IA da Hanwha Vision visa contratos de vigilância em escala urbana e oferece substituições analógicas plug-and-play com análises de nível forense. O megacontrato educacional da i-PRO ressalta a venda vertical: agrupamento de câmeras, gravadores e serviços de treinamento para tranquilizar os conselhos escolares sobre segurança cibernética e segurança dos alunos.

A resiliência da cadeia de suprimentos tornou-se um diferencial competitivo. As empresas diversificam o fornecimento de CMOS em direção a fábricas taiwanesas para mitigar possíveis choques de controle de exportação. Os programas de canal enfatizam firmware retrocompatível e suporte de longo ciclo de vida para proteger os compradores municipais de obsolescência repentina. No geral, o sucesso depende da proficiência em arquitetura híbrida, alinhamento com a NDAA e da agilidade para escalar a produção enquanto se navega pela escassez de componentes.

Líderes do Setor de Câmeras Analógicas de Vigilância da América do Norte

-

Hikvision Digital Technology Co., Ltd.

-

Dahua Technology Co., Ltd.

-

Hanwha Vision America

-

Johnson Controls International plc (Tyco/Illustra)

-

Bosch Sicherheitssysteme GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Gatekeeper Systems reportou a implantação de 200.000 dispositivos de vídeo embarcado e 53.000 coletores de dados em ônibus escolares, capturando 25% de participação no segmento de distritos escolares. A gestão destacou os próximos mandatos de visibilidade perimetral como um catalisador de pipeline.

- Março de 2025: A Hanwha Vision publicou sua Visão Geral de Soluções 2025, promovendo câmeras 8K e análises de IA para aplicações em cidades inteligentes, setor bancário e logística, fortalecendo seu portfólio híbrido analógico-IP.

- Fevereiro de 2025: A i-PRO Americas assegurou um contrato cobrindo mais de 6.000 instituições educacionais, refletindo as crescentes preocupações com a segurança escolar e a demanda crescente por soluções em conformidade com a NDAA.

- Janeiro de 2025: O Departamento de Justiça dos EUA emitiu a regra final implementando a Ordem Executiva 14117, bloqueando o acesso a dados sensíveis dos EUA por fabricantes de países especificados, reformulando a elegibilidade para aquisições.

Escopo do Relatório do Mercado de Câmeras Analógicas de Vigilância da América do Norte

Uma câmera analógica de vigilância é um dispositivo de segurança que captura imagens de vídeo em formato analógico, transmitindo tipicamente os sinais por cabos coaxiais para um dispositivo de gravação ou monitor. Embora ofereçam soluções econômicas para necessidades básicas de segurança, as câmeras analógicas geralmente fornecem resolução inferior em comparação com câmeras digitais ou IP e têm capacidades limitadas de integração com tecnologias avançadas de vigilância.

O estudo acompanha a receita acumulada por meio da venda de produtos de câmeras analógicas de vigilância por diversos participantes que operam na América do Norte. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de câmeras analógicas de vigilância da América do Norte é segmentado por setor de usuário final (governo, setor bancário, saúde, transporte e logística, industrial e outros) e por país (Estados Unidos e Canadá). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Governo |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Instalações de Saúde |

| Transporte e Logística |

| Industrial e Manufatura |

| Varejo e Comercial |

| Câmeras Bullet |

| Câmeras Dome |

| Câmeras Box |

| Câmeras PTZ |

| Câmeras Ocultas/Miniatura |

| Câmeras Analógicas Térmicas/Infravermelho |

| Definição Padrão (960H e abaixo) |

| HD Analógico (AHD, HD-CVI, HD-TVI) |

| Analógico 4K / Ultra-HD |

| <2 Megapixels |

| 2–5 Megapixels |

| >5 Megapixels |

| Estados Unidos |

| Canadá |

| México |

| Por Setor de Usuário Final | Governo |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Instalações de Saúde | |

| Transporte e Logística | |

| Industrial e Manufatura | |

| Varejo e Comercial | |

| Por Tipo de Câmera | Câmeras Bullet |

| Câmeras Dome | |

| Câmeras Box | |

| Câmeras PTZ | |

| Câmeras Ocultas/Miniatura | |

| Por Tecnologia | Câmeras Analógicas Térmicas/Infravermelho |

| Definição Padrão (960H e abaixo) | |

| HD Analógico (AHD, HD-CVI, HD-TVI) | |

| Analógico 4K / Ultra-HD | |

| Por Resolução | <2 Megapixels |

| 2–5 Megapixels | |

| >5 Megapixels | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras analógicas de vigilância da América do Norte?

O mercado está em USD 3,44 bilhões em 2026 e deve atingir USD 4,61 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

As implantações no varejo de cannabis estão se expandindo a um CAGR de 7,32% entre 2026 e 2031 devido a rigorosos mandatos de segurança.

Por que as câmeras bullet dominam as vendas?

As câmeras bullet combinam carcaças vedadas contra intempéries, longo alcance de infravermelho e suporte HD analógico econômico, conferindo-lhes 37,68% de participação em 2025.

Como as regulamentações da NDAA afetam a seleção de fornecedores?

As restrições da NDAA excluem determinados fornecedores chineses de licitações federais e de infraestrutura crítica, direcionando os compradores para marcas norte-americanas, coreanas ou taiwanesas em conformidade com a NDAA.

Qual é o papel do Canadá no crescimento regional?

O Canadá representa uma base menor, mas crescerá a um CAGR de 6,41%, à medida que os mandatos nacionais de câmeras em ônibus e a conformidade com o cannabis impulsionam as aquisições.

A tecnologia analógica ainda é relevante frente às câmeras IP?

Sim, os formatos HD analógicos entregam até 8 MP sobre o coaxial existente, permitindo atualizações econômicas onde a recabeação ou a banda larga de alta velocidade é impraticável, sustentando a demanda por analógico até 2030.

Página atualizada pela última vez em: