Tamanho e Participação do Mercado de Times e Clubes Esportivos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

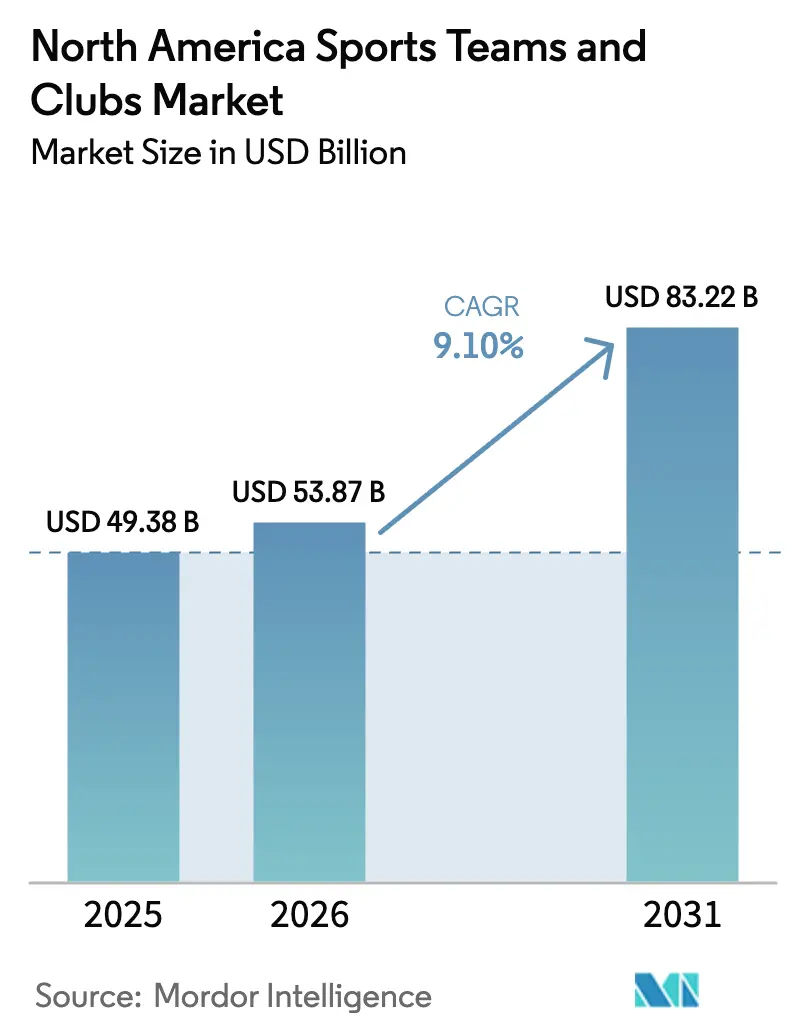

| Tamanho do mercado no ano base (2025) | 49.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.10% CAGR |

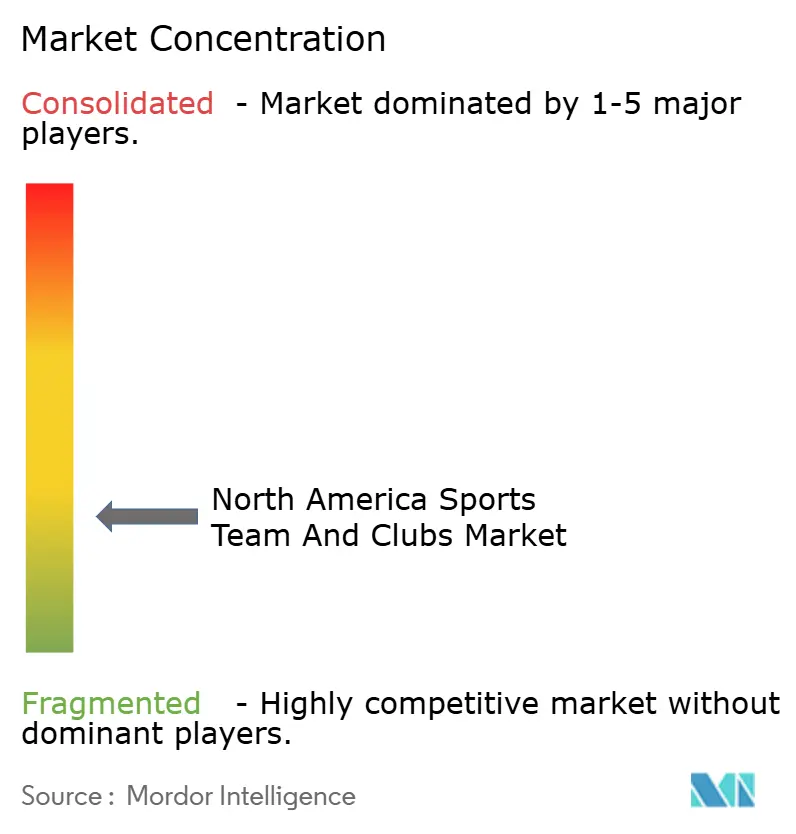

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Times e Clubes Esportivos da América do Norte por Mordor Intelligence

O tamanho do Mercado de Times e Clubes Esportivos da América do Norte foi avaliado em USD 49,38 bilhões em 2025 e estima-se que cresça de USD 53,87 bilhões em 2026 para atingir USD 83,22 bilhões até 2031, a um CAGR de 9,10% durante o período de previsão (2026-2031).

O forte poder de precificação nas renovações de direitos de mídia, a rápida legalização das apostas esportivas e os crescentes influxos de capital privado adicionam momentum às avaliações de franquias. A transformação digital está abrindo novas fontes de receita auxiliares, enquanto as ligas profissionais femininas ampliam a base total de torcedores endereçável. Esses fundamentos tornam o mercado de times e clubes esportivos da América do Norte uma classe de ativos resiliente e geradora de fluxo de caixa, que atrai investidores institucionais durante turbulências econômicas. O mercado também se beneficia do financiamento de estádios com vantagens fiscais, que sustenta a segurança dos contratos de arrendamento de longo prazo e mantém o risco operacional comparativamente baixo.

Principais Conclusões do Relatório

- Por tipo de esporte, o futebol americano detinha 42,15% da participação de mercado de times e clubes esportivos da América do Norte em 2025, enquanto esportes emergentes como esportes eletrônicos, lacrosse e rugby devem se expandir a um CAGR de 11,05% até 2031.

- Por fonte de receita, os direitos de mídia representaram 46,55% do tamanho do mercado de times e clubes esportivos da América do Norte em 2025; as fontes digitais auxiliares crescem mais rapidamente, a um CAGR de 11,65% até 2031.

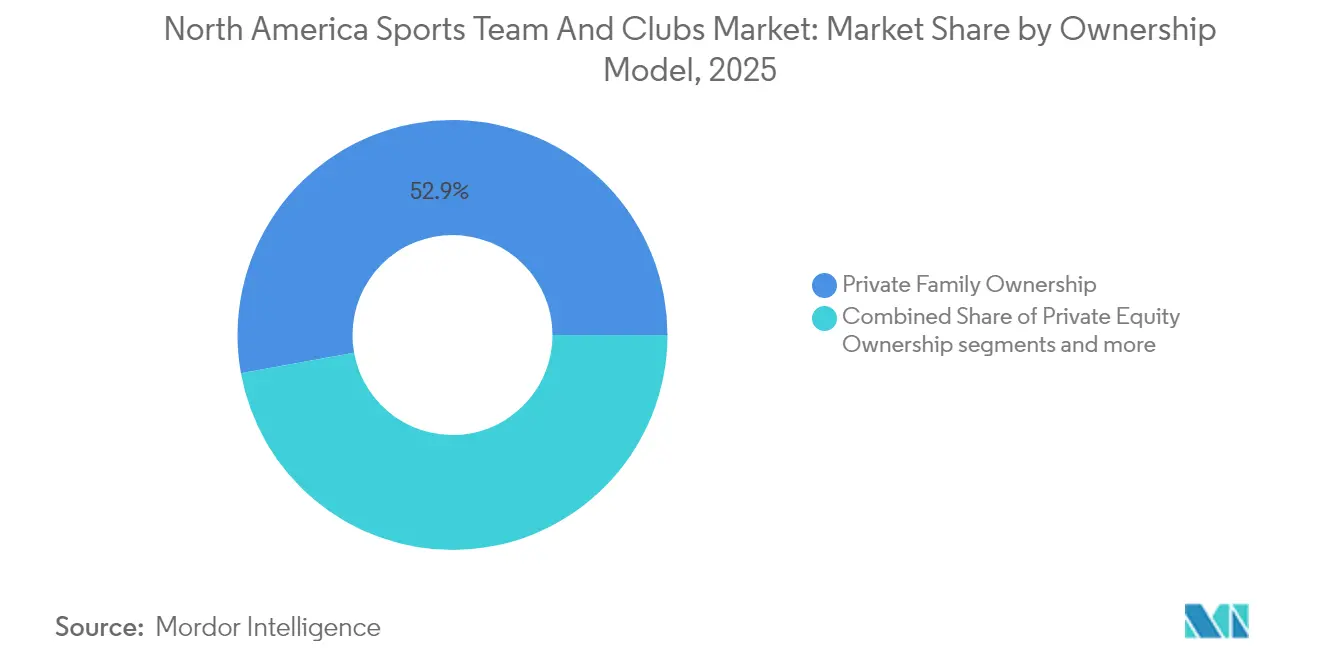

- Por modelo de propriedade, as estruturas familiares privadas ainda controlavam 52,85% do valor de franquia do mercado de times e clubes esportivos da América do Norte em 2025, enquanto as participações de capital privado aumentam a um CAGR de 12,85%.

- Por país, os Estados Unidos contribuíram com 88,70% da receita de 2025 do mercado de times e clubes esportivos da América do Norte; o Canadá é o país de crescimento mais rápido, a um CAGR de 10,05%, graças à expansão da WNBA e da NHL.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Times e Clubes Esportivos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das avaliações de direitos de mídia | +2.8% | América do Norte, com repercussão no México | Médio prazo (2-4 anos) |

| Legalização acelerada das apostas esportivas | +1.9% | Estados Unidos principalmente, expandindo-se para o Canadá | Curto prazo (≤ 2 anos) |

| Expansão da receita de patrocínio e parcerias | +1.6% | Global, concentrada em grandes áreas metropolitanas | Médio prazo (2-4 anos) |

| Engajamento digital de torcedores e adoção de streaming DTC | +1.4% | América do Norte, com adoção antecipada em centros urbanos | Longo prazo (≥ 4 anos) |

| Surgimento de ligas profissionais femininas | +1.2% | Estados Unidos e Canadá, com expansão internacional | Longo prazo (≥ 4 anos) |

| Propriedade de capital privado inflacionando avaliações de clubes | +0.9% | América do Norte, com foco em franquias de grandes mercados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Avaliações de Direitos de Mídia

Os pacotes de direitos de mídia continuam sendo o principal motor econômico do mercado de times e clubes esportivos da América do Norte. O acordo de USD 76 bilhões da NBA com a Disney, a NBCUniversal e a Amazon representa um avanço significativo em relação ao ciclo anterior e demonstra a disposição das plataformas de streaming digital em pagar um prêmio por esportes ao vivo [1]Kevin Draper, "A NBA Fecha Acordo de Mídia de USD 76 Bilhões com Disney, NBCUniversal e Amazon," The New York Times, nytimes.com . O contrato de USD 111 bilhões da NFL, vigente até 2033, incorpora cláusulas de rescisão que permitem à liga renegociar à medida que a penetração do streaming aumenta. Times que recuperam direitos locais de redes esportivas regionais em dificuldades estão fazendo parcerias diretamente com plataformas como o YouTube TV, capturando economias maiores por assinante. A fragmentação dos direitos entre canais lineares e digitais expande o inventário publicitário, mas obriga os torcedores a gerenciar múltiplas assinaturas. As ligas estão, portanto, experimentando pacotes flexíveis para manter o alcance enquanto maximizam as taxas de direitos.

Legalização Acelerada das Apostas Esportivas

Trinta e oito estados e Washington, DC geraram USD 13,71 bilhões em receita legal de apostas esportivas em 2025, um aumento de 25,40% em relação a 2024 [2]Mike McCarthy, "Receita de Apostas Esportivas Salta 25% em Relação ao Ano Anterior," Front Office Sports, frontofficesports.com . Acordos de dados oficiais, casas de apostas no local e conteúdo de apostas com marca permitem que os clubes monetizem esse potencial sem assumir risco direto de jogo. O aumento das receitas tributárias estaduais reforça a lógica econômica para um crescimento regulatório sustentado. As ligas integram gráficos de apostas nas transmissões ao vivo para aprofundar o engajamento, embora devam monitorar a integridade e os padrões de jogo responsável. Os analistas projetam que o volume anual de apostas pode atingir USD 45 bilhões à medida que a adoção mobile amadurece. Os times que antecipam a incorporação de pontos de contato de apostas em aplicativos mobile ganham uma vantagem analítica para o marketing direcionado.

Expansão da Receita de Patrocínio e Parcerias

As marcas veem os esportes ao vivo como uma proteção contra a fragmentação da atenção do consumidor. A receita de patrocínio da NFL cresceu 6% para USD 2,49 bilhões em 2024 [3]Adam Nelson, "XFL e USFL Concluem Fusão para Formar a UFL," SportsPro Media, sportspro.com . Os influxos de capital foram direcionados principalmente para os setores de criptomoedas, construção e tecnologia, refletindo esforços estratégicos para melhorar o posicionamento global de marca. Enquanto franquias médias garantiram receitas de patrocínio padrão, clubes de elite aproveitaram os níveis de exclusividade para obter resultados financeiros significativamente maiores. Propriedades esportivas femininas, incluindo franquias da WNBA, garantiram contratos inaugurais de patrocínio de jersey de sete dígitos, validando a demanda comercial. O crescente apetite dos patrocinadores reduz a dependência das vendas de ingressos e amoriza as oscilações econômicas.

Engajamento Digital de Torcedores e Adoção de Streaming DTC

Mais de 90 milhões de espectadores americanos farão streaming de esportes mensalmente em 2025, um aumento de 58% em relação a 2021. Times como o Dallas Stars, que abandonam os pagamentos fixos de redes regionais em favor de modelos diretos ao consumidor, esperam maior valor vitalício por torcedor e dados mais ricos sobre hábitos de visualização. O lançamento em 2025 pelo ESPN de um serviço flagship mensal de USD 25 a 30 ilustra o prêmio que os torcedores estão dispostos a pagar por acesso consolidado. As coortes mais jovens preferem sobreposições interativas, chat e estatísticas em tempo real, impulsionando investimentos em personalização por inteligência artificial. Existe um risco de receita de curto prazo à medida que os clubes mudam de taxas de direitos garantidas para streaming com suporte publicitário, mas os primeiros adotantes visam margens mais elevadas ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação salarial crescente dos jogadores | -1.8% | América do Norte, concentrada nas principais ligas | Curto prazo (≤ 2 anos) |

| Saturação do cenário de transmissão doméstica | -1.2% | Estados Unidos principalmente, afetando a mídia tradicional | Médio prazo (2-4 anos) |

| Fragmentação da atenção da Geração Z | -0.9% | América do Norte, mercados urbanos são os mais afetados | Longo prazo (≥ 4 anos) |

| Escrutínio ESG sobre modelos de financiamento de estádios | -0.7% | Estados Unidos e Canadá, mercados municipais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Salarial Crescente dos Jogadores

A tabela salarial da NBA está projetada para aumentar para USD 140,6 milhões para a temporada 2024-25, com os executivos da liga antecipando um aumento correspondente nos valores dos contratos dos jogadores, alinhado ao atual ciclo de direitos de mídia. A MLB estabeleceu um novo marco quando Juan Soto assinou um contrato de USD 765 milhões, sinalizando o acelerado aumento dos custos trabalhistas em todos os esportes. Como os salários tipicamente consomem de 50% a 60% da receita dos times, a compressão de margens é uma preocupação crescente, especialmente para clubes de mercados menores com potencial limitado de mídia local. A remuneração diferida e as estruturas de contratos garantidos criam passivos de longo prazo que complicam a flexibilidade do balanço patrimonial. A menos que o crescimento da receita supere a inflação da tabela salarial, o EBITDA das franquias poderá se estreitar, moderando os múltiplos de avaliação.

Fragmentação da Atenção da Geração Z

Os espectadores da Geração Z têm menos probabilidade de assistir a jogos completos na TV linear e preferem destaques e conteúdo liderado por criadores. As colaborações da NFL com o TikTok e o Snapchat visam encontrar os torcedores em plataformas nativas com narrativas em formato curto. Os consumidores mais jovens demonstram uma probabilidade 1,4 vez maior do que os grupos demográficos mais velhos de comparecer a eventos ao vivo mensalmente, aliada a um gasto maior por ingresso. Esse comportamento destaca como a receita experiencial está parcialmente mitigando o declínio nos minutos de audiência de TV. No entanto, a sensibilidade ao preço limita a tolerância a múltiplas assinaturas de streaming. Os times devem equilibrar a inovação com as audiências de transmissão tradicionais, que ainda impulsionam a maior parte da receita de mídia.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmento

Por Tipo de Esporte: A Dominância da NFL Enfrenta Concorrência Emergente

O futebol americano gerou 42,15% da receita de 2025, sublinhando seu papel desproporcional no mercado de times e clubes esportivos da América do Norte. A arrecadação de direitos nacionais de USD 110 bilhões da NFL até 2033 garante uma base de caixa previsível para todas as 32 franquias. A escassez — 17 jogos na temporada regular — cria CPMs premium e demanda por ingressos de temporada que outros esportes raramente alcançam. O beisebol continua a manter forte apelo regional devido à sua programação estruturada de jogos; no entanto, enfrenta desafios com o declínio da audiência nacional. Essa tendência é ainda agravada pela instabilidade financeira das redes esportivas regionais, o que ameaça as fontes de receita do esporte. O basquete capitaliza a popularidade global e o conteúdo durante todo o ano por meio de turnês de verão e classificatórias olímpicas, enquanto o hóquei aproveita a afinidade cultural na região norte dos Estados Unidos e no Canadá. Esportes emergentes, como esportes eletrônicos, lacrosse e rugby, estão acelerando a um CAGR de 11,05%, conquistando a atenção da Geração Z e oferecendo entrada em franquias de menor custo para os investidores. Uma onda de ligas femininas adiciona novos vetores de crescimento. O futebol da MLS continua a se beneficiar do crescente número de hispânicos e das contratações de alto perfil de estrelas internacionais. A United Football League consolidada (resultado da fusão da XFL e da USFL) exemplifica as estratégias de eficiência em propriedades emergentes que disputam janelas de mídia. Formatos de transmissão inovadores — transmissões alternativas, sobreposições de apostas e conteúdo complementar — ajudam os esportes de nicho a superar o peso tradicional da exposição.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Receita: Supremacia dos Direitos de Mídia sob Pressão Digital

Os direitos de mídia compreenderam 46,55% do tamanho do mercado de times e clubes esportivos da América do Norte em 2025, confirmando os esportes ao vivo como o último gênero de visualização com hora marcada na televisão. O marco do acordo multilateral da NBA, que inclui streaming, exemplifica a nova era híbrida de direitos. O patrocínio e a publicidade cresceram a taxas de dois dígitos à medida que as marcas buscavam alcance garantido em um cenário de mídia fragmentado. A receita de dia de jogo permanece resiliente devido à precificação dinâmica, melhorias premium de hospitalidade e complementos experienciais, como repetições de realidade aumentada dentro dos estádios. As categorias digitais auxiliares — licenciamento de dados, assinaturas DTC e bens virtuais — estão se expandindo a um CAGR de 11,65%, superando os segmentos tradicionais e reduzindo a dependência da televisão linear. A experimentação direta ao consumidor está tornando cada vez mais tênue a linha entre mídia e merchandising; os pacotes de assinatura agora incluem descontos em jersey e colecionáveis NFT, elevando a receita média por usuário. A mudança para a monetização de dados dos torcedores aprimora as ofertas de patrocínio personalizadas e aumenta as taxas de renovação. No entanto, substituir as taxas de direitos de TV a cabo cortada por receita DTC introduz volatilidade, levando os clubes a se protegerem com parcerias tecnológicas empresariais de múltiplos anos. Times que combinam streaming gratuito com suporte publicitário e níveis premium ampliam o funil enquanto preservam o potencial. À medida que os CPMs de streaming convergem com as taxas lineares, a participação geral na receita de mídia pode se estabilizar em torno da metade, mesmo que os dólares absolutos cresçam.

Por Modelo de Propriedade: O Capital Privado Remodela as Estruturas Tradicionais

Os grupos familiares privados mantiveram 52,85% do controle em 2025, mas o capital institucional está estreitando a lacuna à medida que as ligas liberalizam as regras de propriedade. O mercado de times e clubes esportivos da América do Norte viu a NBA aprovar participações minoritárias de capital privado em 2023, levando fundos como a Arctos e a Sixth Street a construir portfólios de múltiplos clubes. As participações de capital privado estão crescendo a um CAGR de 12,85%, introduzindo análises sofisticadas, redes de parceiros operacionais e incentivos de gestão baseados em desempenho. Conglomerados corporativos como a Comcast (Flyers) e a Rogers (Blue Jays) utilizam sinergias entre diferentes mídias para ampliar a monetização de conteúdo, ao mesmo tempo em que mitigam o risco de custo de direitos. As franquias de capital aberto permanecem raras devido às restrições das ligas, embora histórias de sucesso na Europa possam reacender os debates norte-americanos sobre caminhos para IPO. A propriedade de capital privado acelera os projetos imobiliários em torno dos estádios, transformando os espaços em distritos de entretenimento durante todo o ano que multiplicam a receita por metro quadrado. Os horizontes de saída se alinham perfeitamente com as próximas renegociações de direitos, criando aumentos nas avaliações. Os críticos alertam que o alto endividamento e as táticas de recapitalização via dividendos podem comprometer a liquidez dos clubes em períodos de recessão, embora a maioria dos fundos implante dívida moderada dado os limites de endividamento das ligas. Os proprietários familiares respondem profissionalizando a governança, nomeando CEOs externos e co-investindo com parceiros institucionais. Com o tempo, as estruturas de capital misto podem se tornar padrão à medida que as ligas buscam crescimento sem diluir o equilíbrio competitivo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos produziram 88,70% da receita de 2025, consolidando seu papel de âncora no mercado de times e clubes esportivos da América do Norte. A madura infraestrutura de ligas da América, o lucrativo ecossistema de mídia e o volume de apostas esportivas legais de USD 13,71 bilhões sustentam esse peso. Os subsídios para estádios e os títulos municipais isentos de impostos reduzem os custos de capital, reforçando a rentabilidade das franquias apesar da escalada dos salários. No entanto, modelos de risco climático alertam que USD 11 bilhões em valor de ativos de estádios da NFL podem estar em risco até 2050, acrescentando custos de seguro e reforma. A contínua migração populacional para o Sun Belt beneficia as franquias no Texas e na Flórida, que podem monetizar o turismo durante todo o ano e as relocações corporativas.

O Canadá é o país de crescimento mais rápido, com um CAGR de 10,05% até 2031. A entrada da WNBA em Toronto em 2026, apoiada por um investimento de USD 115 milhões, valida o potencial transfronteiriço dos esportes femininos. As avaliações da NHL em Toronto e Montreal permanecem entre as mais altas da liga, apesar do peso cambial, comprovando o poder de precificação em mercados de hóquei com forte enraizamento cultural. O potencial de aumento de receita também provém de iniciativas de turismo esportivo apoiadas pelo governo. A inclusão do México destaca as dinâmicas de migração de torcedores impulsionadas pelo futebol e a demanda por mídia em língua espanhola, dando às colaborações da MLS e da Liga MX uma plataforma de lançamento para patrocínios regionais. Os acordos de mídia transfronteiriços ampliam o alcance e diversificam a exposição cambial para as ligas dos Estados Unidos.

Cenário Competitivo

O mercado de times e clubes esportivos da América do Norte demonstra fragmentação moderada, com os cinco principais clubes respondendo por apenas uma parcela limitada do valor total de mercado, resultando em uma pontuação de concentração baixa. Entidades líderes como o Dallas Cowboys, o Golden State Warriors e o New York Yankees exemplificam o patamar mais elevado de avaliação, impulsionado pela robusta equidade de marca global e pelas diversificadas fontes de receita que vão além das operações de dias de jogo. O capital privado acelera a consolidação ao adquirir participações minoritárias em múltiplas ligas, possibilitando sinergias de portfólio em software de bilheteria, merchandising e vendas de patrocínio. A adoção de tecnologia diferencia os líderes: a precificação dinâmica baseada em inteligência artificial, a autenticação de ingressos por blockchain e as análises preditivas de lesões melhoram tanto a experiência do torcedor quanto o desempenho em campo.

A ênfase estratégica se deslocou para a monetização durante todo o ano. Os projetos imobiliários de uso misto ao redor dos estádios geram receita de varejo, hospitalidade e reserva de eventos que amoriza as quedas de caixa na entressafra. Os grupos de proprietários lançam cada vez mais fundos de capital de risco para investir em startups de tecnologia esportiva, capturando o potencial de valorização de inovações que podem ser implementadas posteriormente em suas operações. Os acordos de integração vertical — como a aquisição da IMG e da On Location pelo Grupo TKO — agrupam a representação de talentos, a produção de eventos e a hospitalidade premium sob um único guarda-chuva, aumentando a captura de margem.

Os esportes femininos oferecem caminhos de aquisição em espaços não explorados. Os investidores iniciais obtêm avaliações de entrada com descontos consideráveis em relação aos equivalentes masculinos, com espaço para o crescimento dos direitos de mídia. Os clubes de ligas de nicho aproveitam a narrativa nas redes sociais para compensar janelas de transmissão limitadas, frequentemente superando os titulares em engajamento por seguidor. As franquias menores adotam modelos com baixo imobilizado, terceirizando funções administrativas para provedores de serviços compartilhados para manter os custos gerais baixos. A combinação de fragmentação e apetite de capital institucional sugere um fluxo sustentado de negócios até 2030.

Líderes do Setor de Times e Clubes Esportivos da América do Norte

-

Dallas Cowboys

-

New York Yankees

-

Golden State Warriors

-

Los Angeles Rams

-

Los Angeles Lakers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Professional Women's Hockey League confirmou Vancouver como seu primeiro mercado de expansão, com um segundo time canadense em avaliação.

- Maio de 2025: A Dick's Sporting Goods anunciou uma aquisição de USD 2,4 bilhões da Foot Locker para expandir o alcance global do varejo de tênis.

- Março de 2025: A Sportradar concordou em adquirir a IMG ARENA, adicionando 30.000 eventos de dados oficiais anualmente ao seu portfólio.

- Fevereiro de 2025: O Grupo TKO concluiu a compra dos ativos da IMG, On Location e PBR da Endeavor, aprofundando a integração vertical.

Escopo do Relatório do Mercado de Times e Clubes Esportivos da América do Norte

Times e Clubes Esportivos consistem em grupos de jogadores que disputam por diferentes organizações e países. Times e Clubes de diferentes esportes participam de diferentes ligas e partidas. Ao longo do tempo, os times e clubes esportivos emergiram como segmentos importantes no setor de entretenimento esportivo, com canais de geração de receita que vão de empresas a diferentes canais de mídia no mercado. O mercado de times e clubes esportivos da América do Norte é segmentado por Tipo (Futebol Americano, Basquete, Beisebol, Hóquei e Outros Tipos), por Fonte de Receita (Direitos de Mídia, Merchandising, Ingressos e Patrocínio) e por País (Estados Unidos, Canadá e Restante da América do Norte). O relatório oferece o tamanho e as previsões do mercado de times e clubes esportivos da América do Norte em valor (USD) para todos os segmentos acima.

| Futebol Americano |

| Beisebol |

| Basquete |

| Hóquei no Gelo |

| Futebol |

| Esportes Emergentes (Lacrosse, Rugby, Franquias de Esportes Eletrônicos) |

| Direitos de Mídia |

| Patrocínio e Publicidade |

| Dia de Jogo (Bilheteria e Hospitalidade) |

| Merchandising e Licenciamento |

| Auxiliar (Digital, Dados, etc.) |

| Propriedade Familiar Privada |

| Propriedade por Conglomerado Corporativo |

| Propriedade por Capital Privado |

| Clubes de Capital Aberto |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Esporte | Futebol Americano |

| Beisebol | |

| Basquete | |

| Hóquei no Gelo | |

| Futebol | |

| Esportes Emergentes (Lacrosse, Rugby, Franquias de Esportes Eletrônicos) | |

| Por Fonte de Receita | Direitos de Mídia |

| Patrocínio e Publicidade | |

| Dia de Jogo (Bilheteria e Hospitalidade) | |

| Merchandising e Licenciamento | |

| Auxiliar (Digital, Dados, etc.) | |

| Por Modelo de Propriedade | Propriedade Familiar Privada |

| Propriedade por Conglomerado Corporativo | |

| Propriedade por Capital Privado | |

| Clubes de Capital Aberto | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de times esportivos da América do Norte?

O mercado está avaliado em USD 53,87 bilhões em 2026 e prevê-se que alcance USD 83,22 bilhões até 2031.

Qual tipo de esporte gera mais receita?

O futebol americano lidera com uma participação de 42,15%, devido à estrutura de direitos de mídia nacionais da NFL e à elevada demanda por patrocínio premium.

Qual é o ritmo de crescimento da receita legal de apostas esportivas?

A receita legal de apostas esportivas cresceu 25,40% em relação ao ano anterior, atingindo USD 13,71 bilhões em 38 jurisdições dos Estados Unidos.

Por que as empresas de capital privado estão investindo em franquias?

Os fluxos de caixa estáveis, a proteção contra a inflação e o aumento das avaliações de direitos de mídia se alinham bem com os mandatos de investimento de longa duração, impulsionando um CAGR de 12,85% nas participações de propriedade de capital privado.

Qual geografia está crescendo mais rapidamente?

O Canadá registra o CAGR mais rápido, de 10,05%, apoiado pelas expansões da WNBA e da NHL e pelo favorável suporte governamental aos esportes femininos.

Quais riscos podem desacelerar o crescimento do mercado?

A inflação salarial crescente dos jogadores e os hábitos de visualização fragmentados da Geração Z comprimem as margens e ameaçam as receitas tradicionais de transmissão se não forem abordadas por meio de novos modelos de monetização.

Página atualizada pela última vez em: