Tamanho e Participação do Mercado de Temperos e Especiarias da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

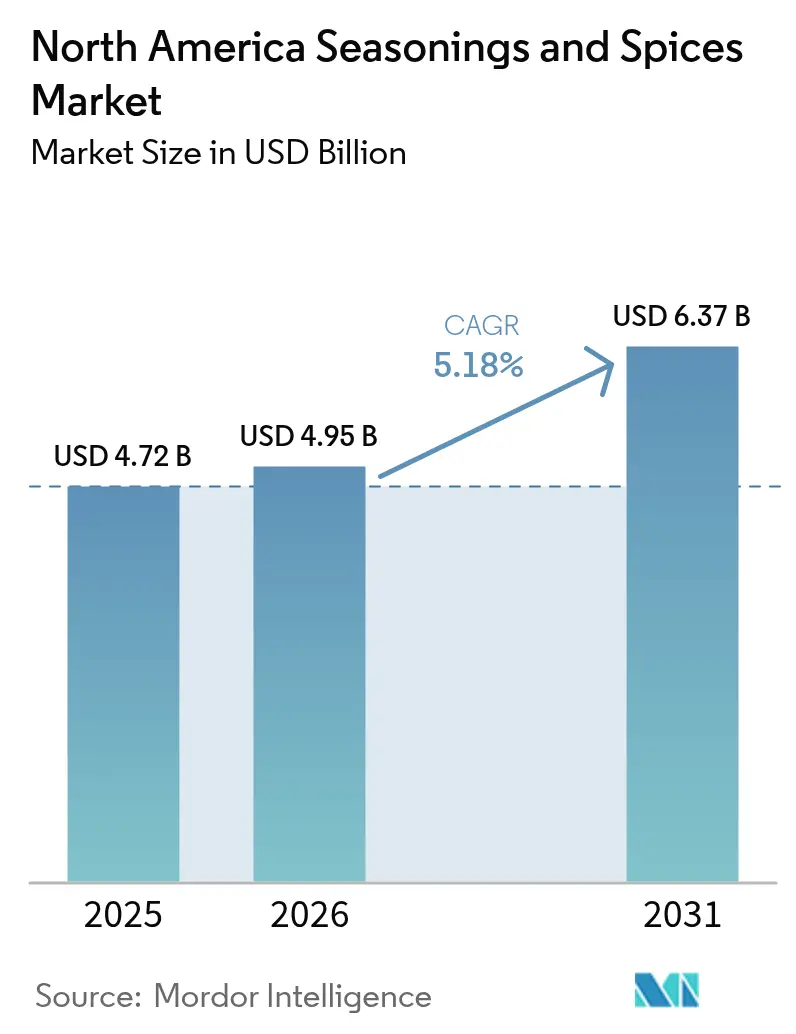

| Tamanho do mercado no ano base (2025) | 4.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Temperos e Especiarias da América do Norte por Mordor Intelligence

O tamanho do mercado de temperos e especiarias da América do Norte em 2026 é estimado em USD 4,95 bilhões, crescendo a partir do valor de 2025 de USD 4,72 bilhões, com projeções para 2031 indicando USD 6,37 bilhões, crescendo a um CAGR de 5,18% no período de 2026 a 2031. O crescimento no segmento de temperos e especiarias está sendo impulsionado pela mudança nos padrões de consumo de alimentos processados e embalados, juntamente com regulamentações mais rígidas de segurança alimentar e estruturas de cadeia de suprimentos em evolução. Os grandes fabricantes de alimentos estão priorizando blends consistentes e de alto desempenho que entregam perfis de sabor padronizados em lotes de produção, ao mesmo tempo em que respondem à demanda por formulações de rótulo limpo e redução de sódio. A expansão nas categorias de refeições prontas para consumo, lanches e refeições de conveniência está acelerando ainda mais a demanda em grande escala. Ao mesmo tempo, controles mais rígidos sobre resíduos de pesticidas, limites microbianos e requisitos de rastreabilidade estão aumentando a complexidade de conformidade, favorecendo fornecedores com sistemas avançados de garantia de qualidade e redes de abastecimento integradas.

Principais Conclusões do Relatório

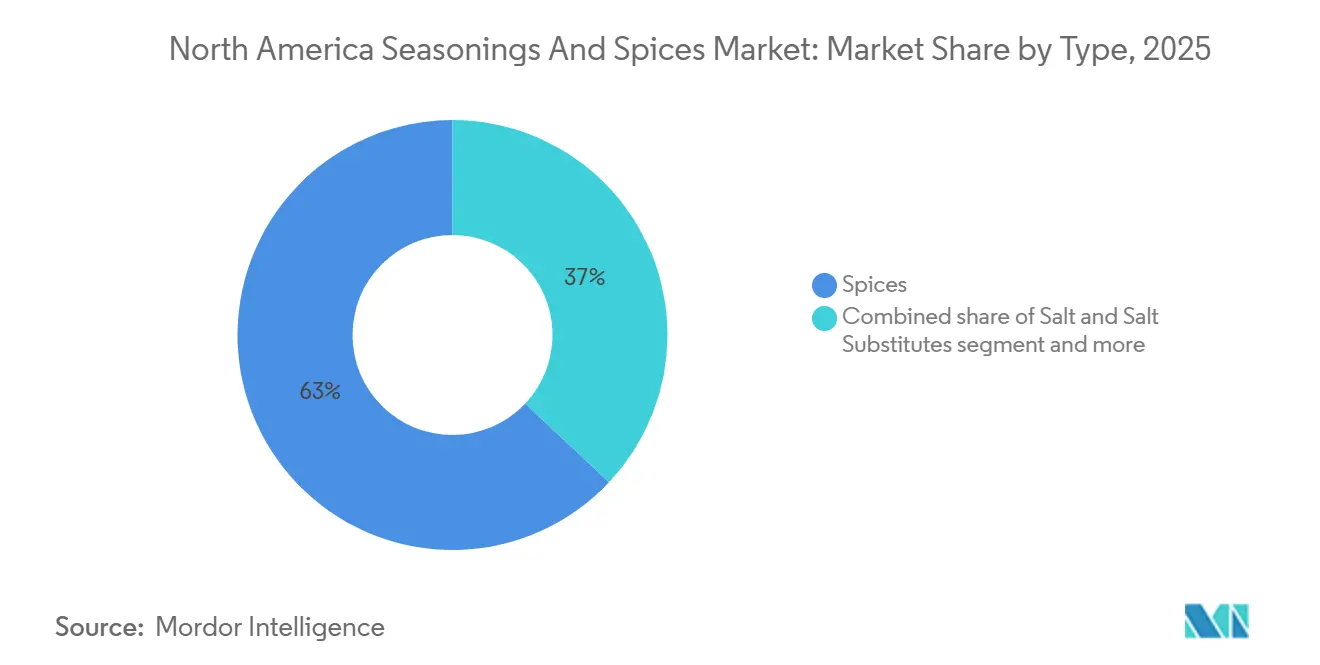

- Por tipo, as especiarias lideraram com 62,98% da participação do mercado de temperos e especiarias da América do Norte em 2025, enquanto ervas e temperos avançam a um CAGR de 5,84% até 2031.

- Por categoria, o segmento convencional deteve 82,95% da participação do tamanho do mercado de temperos e especiarias da América do Norte em 2025, enquanto os produtos orgânicos devem crescer a um CAGR de 5,62% até 2031.

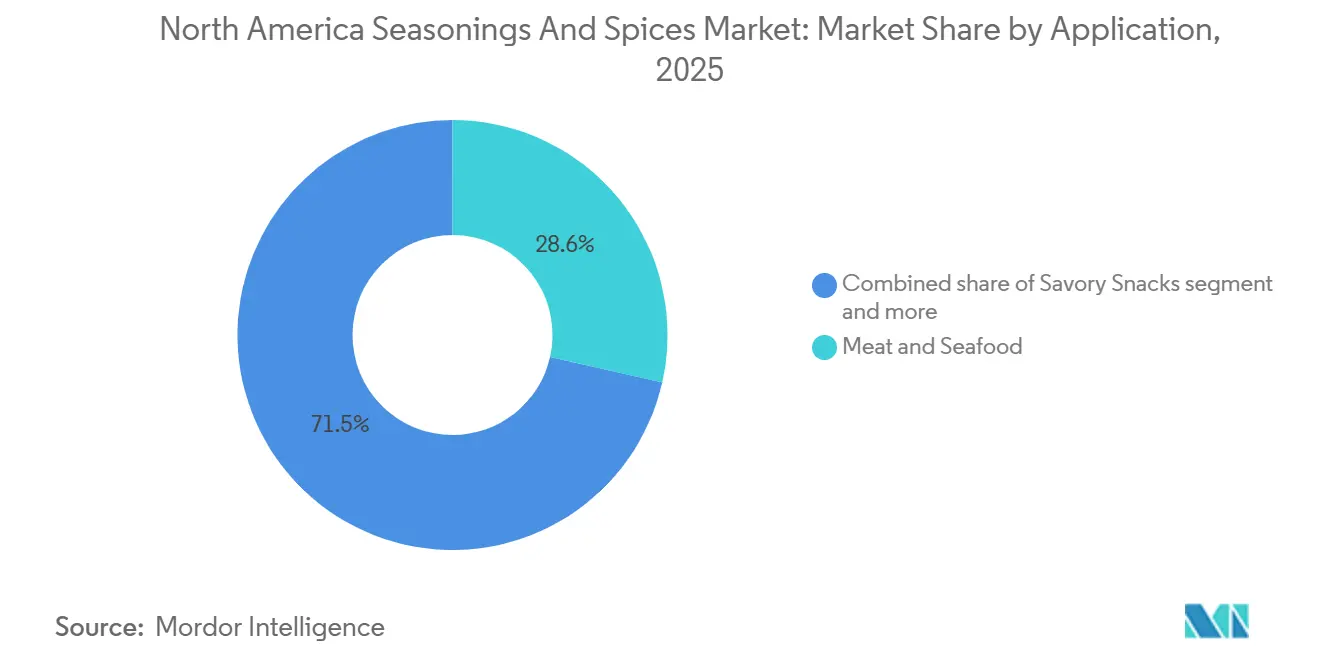

- Por aplicação, carnes e frutos do mar representaram 28,55% da participação do tamanho do mercado de temperos e especiarias da América do Norte em 2025, enquanto os lanches salgados devem registrar um CAGR de 6,02% até 2031.

- Por geografia, os Estados Unidos detiveram 72,55% da participação de receita em 2025, enquanto o México está posicionado para registrar a expansão mais rápida, com um CAGR de 5,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Temperos e Especiarias da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por ingredientes mais saudáveis e de maior qualidade | +0.80% | Regiões metropolitanas costeiras dos Estados Unidos e centros urbanos canadenses | Médio prazo (2 a 4 anos) |

| Crescente diversidade multicultural impulsionando a demanda por sabores étnicos e globais diversos | +0.90% | Toronto, Vancouver, Los Angeles, Houston, Miami | Longo prazo (≥ 4 anos) |

| Expansão dos setores de conveniência, alimentos prontos para cozinhar e alimentos processados | +1.00% | Estados Unidos e Canadá, com expansão para o norte do México | Curto prazo (≤ 2 anos) |

| Crescente preferência por blends de temperos convenientes e prontos para uso | +0.70% | Estados Unidos, Canadá, com surgimento em Cidade do México e Monterrey | Médio prazo (2 a 4 anos) |

| Demanda crescente por especiarias e temperos orgânicos e de rótulo limpo | +0.90% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Maior foco em práticas de abastecimento sustentáveis e ambientalmente responsáveis | +0.50% | Liderado por varejistas dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por ingredientes mais saudáveis e de maior qualidade

O posicionamento premium continua sendo central para a diferenciação no mercado de especiarias e temperos, à medida que fabricantes e processadores de alimentos enfrentam expectativas elevadas dos consumidores em relação à autenticidade dos ingredientes e à transparência no abastecimento. Os hábitos alimentares etnicamente diversificados continuam a moldar a demanda por produtos, com reguladores globais como a Lei de Modernização da Segurança Alimentar da Administração de Alimentos e Medicamentos (FDA) elevando os padrões de qualidade e aumentando a confiança em fornecedores em conformidade. A importação de especiarias nos Estados Unidos aumentou de USD 1,64 bilhão em 2023 para USD 1,98 bilhão em 2025, evidenciando o robusto uso industrial e a dependência de cadeias de suprimentos internacionais [1]Fonte: Trade Map, "Banco de Dados Trade Map", trademap.org. A supervisão rigorosa de agências como a Agência Canadense de Inspeção de Alimentos e os programas de rastreabilidade aplicados por organismos como o Conselho de Especiarias da Índia reforçam a confiança por meio de testes e certificações sistemáticos. As iniciativas do setor em abastecimento ambientalmente responsável reforçam ainda mais o status premium ao refletir valores importantes para compradores exigentes. Para justificar preços mais elevados, os fabricantes destacam cada vez mais a origem rastreável, as tecnologias avançadas de processamento e os benefícios nutricionais ou funcionais aprimorados. Os investimentos em garantia de qualidade analítica, como espectroscopia e verificação de DNA, aumentam marginalmente os custos de produção, mas reduzem os riscos de conformidade, fortalecendo a confiança do mercado final em ingredientes de especiarias premium para aplicações na fabricação de alimentos.

Crescente diversidade multicultural impulsionando a demanda por sabores étnicos e globais diversos

A crescente presença de populações étnicas diversas nos Estados Unidos e no Canadá está remodelando a demanda por temperos e especiarias na fabricação de alimentos. As comunidades asiáticas, particularmente os domicílios do Sul da Ásia e chineses, consomem consistentemente maiores quantidades de frutas, vegetais e frutos do mar, enquanto os domicílios hispânicos preferem pratos à base de carne, impulsionando a demanda por blends de especiarias culturalmente adaptados. Os produtores de alimentos estão respondendo expandindo as linhas de produtos étnicos e experimentando sabores de fusão que combinam gostos tradicionais com tendências culinárias contemporâneas. Essa mudança criou oportunidades lucrativas para importadores de especiarias especializadas e distribuidores regionais que aproveitam fortes conexões comunitárias e profundo conhecimento das preferências de sabor. Os varejistas étnicos estão aumentando o espaço dedicado nas prateleiras, enquanto as operações de co-embalagem na América do Norte estão produzindo blends localizados para reduzir tarifas e acelerar os prazos de entrega. No geral, o mercado está evoluindo para soluções de temperos mais personalizadas e culturalmente ressonantes que apoiam tanto as necessidades de fabricação de alimentos convencionais quanto as de nicho.

Expansão dos setores de conveniência, alimentos prontos para cozinhar e alimentos processados

A mudança nos estilos de vida dos consumidores está remodelando o preparo de refeições, levando os fabricantes de alimentos a inovar em sistemas avançados de temperos adaptados para aplicações prontas para cozinhar e prontas para consumo. Domicílios ocupados e profissionais buscam cada vez mais maneiras eficientes de obter sabores complexos com qualidade de restaurante em casa, impulsionando investimentos em blends de especiarias pré-medidos e multifuncionais. Empresas como a Kerry Group demonstraram forte crescimento nas Américas ao integrar tecnologias de temperos de ponta, como o Tastesense Salt, que reduz o sódio sem comprometer o sabor. Os segmentos de refeições prontas e kits de refeições estão se expandindo rapidamente, apoiados por soluções de especiarias com porções controladas com precisão que simplificam o cozimento. Os processadores de proteínas estão aprimorando o tempero por unidade para oferecer diversos perfis de sabor global em produtos de aves e carnes. Os centros centralizados de mistura e tempero agora simplificam as operações para redes de serviço rápido, reduzindo os requisitos de mão de obra nas lojas. As estruturas regulatórias da Administração de Alimentos e Medicamentos (FDA) fornecem orientação sobre a rotulagem de temperos, enquanto as iniciativas de rótulo limpo incentivam o uso de extratos naturais de especiarias, facilitando a reformulação sem aditivos artificiais. Essas tendências destacam coletivamente o papel crítico dos sofisticados sistemas de especiarias na fabricação moderna de alimentos.

Crescente preferência por blends de temperos convenientes e prontos para uso

As soluções de temperos pré-misturados estão impulsionando cada vez mais o crescimento na fabricação de alimentos, à medida que os produtores buscam entrega de sabor eficiente e confiável sem medição manual. As instalações de produção voltadas para áreas urbanas priorizam a conveniência, apoiando domicílios com dupla renda com formulações prontas para uso que mantêm a qualidade do sabor. Os investimentos em linhas de mistura industrial e tecnologias avançadas de embalagem estão ajudando a estender a vida útil enquanto atendem às demandas de volume. Os canais de comércio eletrônico permitem acesso direto a blends de nicho e especializados que o varejo convencional pode não oferecer. Enquanto isso, as operações de serviços de alimentação favorecem sistemas com porções controladas, garantindo sabor consistente em múltiplos locais. As estruturas regulatórias, como os controles preventivos canadenses para o processamento de especiarias, orientam a segurança e a conformidade na produção de blends em grande escala. As empresas respondem desenvolvendo receitas proprietárias que diferenciam os produtos enquanto aderem aos requisitos de rotulagem e divulgação de ingredientes, apoiando tanto a inovação quanto a eficiência operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perecibilidade e vida útil limitada | -0.40% | Segmentos de ervas frescas nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Desafios regulatórios em qualidade e rotulagem | -0.50% | Sob a harmonização do USMCA | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos e oscilações de matérias-primas | -0.60% | Pimenta, cúrcuma e pimenta-malagueta provenientes da Índia | Curto prazo (≤ 2 anos) |

| Preocupações com adulteração e autenticidade | -0.30% | Categorias de especiarias moídas globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas cadeias de suprimentos e flutuações na disponibilidade de matérias-primas

Os desafios da cadeia de suprimentos continuam a pressionar o mercado de especiarias e temperos para a fabricação de alimentos, elevando os custos e limitando a disponibilidade, particularmente para processadores menores com opções de abastecimento limitadas. O aumento dos preços dos insumos e dos custos de mão de obra levou os agricultores nas principais regiões produtoras a reduzir a área plantada, enquanto o clima imprevisível está adicionando pressão sobre as variedades especializadas, mesmo que os pós e grânulos padrão permaneçam acessíveis. Em resposta, organismos do setor como a Associação Americana do Comércio de Especiarias (ASTA) fizeram parceria com grupos de logística para garantir melhores fretes e simplificar as cadeias de suprimentos. Os importadores estão cada vez mais diversificando o abastecimento geograficamente e investindo em sistemas avançados de gestão de estoque para mitigar interrupções, embora essas medidas imobilizem capital de giro e adicionem complexidade operacional. As recentes mudanças na política comercial e as tarifas amplificaram os custos de importação, levando as empresas a adotar abordagens estratégicas como estocagem prolongada e planejamento focado em tarifas. Essas pressões de abastecimento se refletem na conta global de importação de alimentos de 2024 da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), que aumentou 3,6% para quase USD 2,1 trilhões, impulsionada em grande parte por um aumento de 29,3% nos custos de café, chá, cacau e especiarias [2]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Perspectivas Alimentares da FAO", fao.org. No futuro, espera-se que os participantes do mercado continuem priorizando a resiliência e a agilidade no abastecimento e na logística para navegar pela volatilidade contínua e garantir um fornecimento estável para aplicações na fabricação de alimentos.

Crescentes preocupações com adulteração e autenticidade de especiarias e temperos

Na América do Norte, as crescentes preocupações com a adulteração e a autenticidade de especiarias e temperos estão impulsionando requisitos regulatórios rigorosos que desafiam os fabricantes de alimentos, especialmente os importadores menores e os produtores especializados. O FDA e as autoridades canadenses intensificaram o monitoramento de contaminantes como pesticidas, metais pesados, óxido de etileno e cargas não declaradas, ao mesmo tempo em que exigem sistemas robustos de documentação e testes para verificar a integridade do produto. Garantir a autenticidade por meio de métodos como código de barras de DNA, análise de infravermelho próximo (NIR) e rastreabilidade por blockchain requer investimento substancial, muitas vezes viável apenas para grandes processadores. Essas medidas são críticas para prevenir problemas como substituição fraudulenta, contaminação ou rotulagem incorreta, que levaram a recalls e retiradas de produtos em anos anteriores. Empresas estabelecidas com forte controle de qualidade e infraestrutura de conformidade conseguem manter credibilidade e confiança dos varejistas, enquanto os novos entrantes enfrentam barreiras técnicas e financeiras. Como resultado, os varejistas estão cada vez mais limitando sua base de fornecedores a parceiros certificados e verificáveis, enfatizando rastreabilidade, pureza e autenticidade do produto em suas decisões de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Especiarias Dominam as Aplicações Tradicionais

Em 2025, as especiarias tradicionais detinham uma participação dominante de 62,98% do mercado de temperos e especiarias da América do Norte, impulsionadas por pimenta-do-reino, pimenta-malagueta, alho e mostarda. Sua ampla integração na produção de carnes, frutos do mar, molhos e alimentos étnicos ressalta seu papel essencial no desenvolvimento de sabores. Especiarias-chave como gergelim, canela, páprica e cebola continuam a apoiar tanto a fabricação de alimentos em grande escala quanto os produtos processados especializados, mantendo a estabilidade do mercado mesmo em meio à flutuante disponibilidade de matérias-primas. Os processadores estão explorando cada vez mais oleorresinas e extratos de especiarias para gerenciar a volatilidade de custos e garantir qualidade de sabor consistente.

Enquanto isso, ervas e temperos misturados devem crescer a um CAGR de 5,84% até 2031, impulsionados pela demanda dos consumidores por soluções de sabor frescas, naturais e orientadas para a saúde em alimentos preparados. Aplicações inovadoras em produtos prontos para cozinhar e de rótulo limpo estão expandindo o uso de manjericão, orégano, hortelã e outros botânicos, enquanto pimenta-malagueta e páprica permanecem populares pelo apelo visual e sabor marcante. Os fabricantes estão experimentando cada vez mais especiarias menos convencionais, incluindo galanga e za'atar, para diversificar as ofertas de sabor e responder às tendências culinárias em evolução nos segmentos de alimentos processados e embalados. O cultivo hidropônico urbano e as cadeias de suprimentos aprimoradas estão possibilitando ervas mais frescas com maior vida útil para aplicações industriais.

Por Categoria: Aceleração Orgânica Apesar da Dominância Convencional

Os temperos e especiarias convencionais continuam a dominar o segmento de fabricação de alimentos, capturando 82,95% do mercado em 2025. Sua posição dominante é sustentada por cadeias de suprimentos bem desenvolvidas que garantem estoque confiável, preços competitivos que atraem grandes compradores e redes de distribuição de amplo alcance que atendem eficientemente às necessidades de produção convencional. As práticas de esterilização, como o tratamento com óxido de etileno, estendem ainda mais a vida útil, tornando esses produtos uma escolha preferida para processadores de alimentos convencionais. Os fabricantes também se beneficiam de qualidade previsível e perfis sensoriais consistentes que ajudam a padronizar receitas em escala. Como resultado, as ofertas convencionais permanecem profundamente integradas em cozinhas industriais e linhas de produção de alimentos embalados, reforçando sua liderança de mercado e vantagem de custo.

Enquanto isso, as especiarias orgânicas estão ganhando impulso na fabricação de alimentos, com projeção de crescimento a um CAGR de 5,62% até 2031, impulsionadas pela crescente demanda por ingredientes certificados pelo USDA à medida que as formulações de rótulo limpo e orientadas para a saúde se expandem. Os benefícios para a saúde, a redução de resíduos de pesticidas e as alegações de sustentabilidade aumentam seu apelo, permitindo que os fabricantes mantenham preços premium mesmo em meio a restrições de oferta. De acordo com uma recente pesquisa de consumidores do Conselho Internacional de Informação Alimentar (IFIC) de 2025, cerca de 30% dos compradores dos Estados Unidos relatam que procuram rótulos "orgânicos" ao escolher alimentos, refletindo um interesse significativo dos consumidores em atributos orgânicos [3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde do IFIC", ific.org. No entanto, o cultivo doméstico limitado e os custos de certificação continuam a restringir a oferta, mantendo os prêmios elevados. Esse posicionamento de mercado em camadas permite que os fabricantes de alimentos equilibrem custo, qualidade e apelo de rótulo limpo, ao mesmo tempo em que atendem às expectativas dos consumidores em evolução e às tendências de produtos premium.

Por Aplicação: Liderança de Carnes e Frutos do Mar ao Lado do Crescimento de Lanches Salgados

O segmento de carnes e frutos do mar detém uma participação de 28,55% do mercado de temperos e especiarias da América do Norte, impulsionado por processadores que aumentam o uso de temperos globais, marinadas e realçadores de sabor. O crescente consumo de proteínas entre as comunidades hispânicas e a forte demanda por frutos do mar entre as populações asiáticas não hispânicas sustentam o crescimento contínuo. Os sistemas avançados de temperos são críticos para elevar os perfis de sabor, mascarar notas indesejadas e estender a vida útil dos produtos proteicos. Os fabricantes estão experimentando cada vez mais sabores marcantes e étnicos, como páprica defumada, alho fermentado e blends cítricos, para atender aos paladares dos consumidores em evolução. Essa tendência também está impulsionando a inovação em ofertas de proteínas prontas para cozinhar e pré-marinadas para canais de varejo e serviços de alimentação.

Os lanches salgados devem crescer a um CAGR de 6,02% até 2031, à medida que os fabricantes inovam com tecnologias de entrega de sabor para atender à demanda por experiências de sabor convenientes com qualidade de restaurante. Os principais players, como a divisão das Américas da Kerry Group, relataram ganhos de volume notáveis, particularmente por meio da integração de sofisticadas soluções de temperos em chips, salgadinhos e outros revestimentos de lanches. As marcas estão reformulando revestimentos com extratos naturais, reduzindo o sódio enquanto mantêm o apelo de sabor marcante. Além disso, o segmento se beneficia da crescente preferência dos consumidores por lanches para consumo em movimento e experiências de sabor premium que imitam sabores de restaurantes ou artesanais.

Análise Geográfica

Os Estados Unidos responderam por 72,55% do mercado de temperos e especiarias da América do Norte em 2025, impulsionados por seu amplo setor de fabricação de alimentos e uma rede de distribuição bem estabelecida que abastece formulações de especiarias tanto convencionais quanto de nicho. Os fabricantes atendem cada vez mais a produtos voltados para a saúde e sustentabilidade, incluindo temperos orgânicos e especializados. As tendências demográficas, destacadas pelos dados do USDA, mostram que as comunidades asiáticas não hispânicas consomem mais vegetais e frutos do mar, enquanto as populações hispânicas preferem formulações à base de carne. O maduro cenário de varejo e atacado garante ampla disponibilidade de temperos embalados tanto para processadores industriais quanto para operadores de serviços de alimentação. O crescente interesse por ingredientes premium e autênticos sustenta a demanda consistente por produtos de maior margem.

O México surge como o mercado de crescimento mais rápido, expandindo-se a um CAGR de 5,89% até 2031, impulsionado pela urbanização, pelo aumento da renda disponível e pelo crescimento nos setores de fabricação e processamento de alimentos. Cidades como Monterrey e Guadalajara registram crescente consumo industrial de especiarias à medida que novas instalações de produção e plantas de processamento de carnes ampliam suas operações. A exposição a tendências culinárias internacionais por meio da mídia e do turismo impulsiona a demanda por temperos tanto tradicionais quanto exóticos. O mercado também se beneficia da melhoria da logística e da infraestrutura de varejo, aprimorando a distribuição de especiarias embaladas para compradores industriais. Embora a adoção de especiarias orgânicas ainda seja limitada devido à sensibilidade ao custo, os incentivos governamentais para o cultivo orgânico poderiam aumentar a capacidade de produção após 2026. No geral, a base industrial do México o posiciona como um importante motor de crescimento para a região.

O Canadá registra um crescimento estável, sustentado por seu setor regulamentado de fabricação de alimentos e pela demanda industrial previsível. Os padrões da Agência Canadense de Inspeção de Alimentos (CFIA) impõem rigorosos benchmarks de segurança alimentar, rotulagem e qualidade, possibilitando o posicionamento premium de temperos e filtrando importações abaixo do padrão. O crescimento populacional impulsionado pela imigração eleva o consumo per capita de especiarias acima da média nacional, enquanto as linhas orgânicas de marca própria continuam a se expandir com margens mais elevadas. Além do Canadá, outros mercados da América do Norte exibem crescimento estável, com demanda industrial consistente de processadores e comércio transfronteiriço com os Estados Unidos apoiando a continuidade do abastecimento. Os padrões de importação espelham amplamente o abastecimento dos Estados Unidos, mas a volatilidade do frete proveniente da Índia e do Sudeste Asiático leva os fabricantes a manter estoques de segurança estendidos, impactando o capital de giro.

Cenário Competitivo

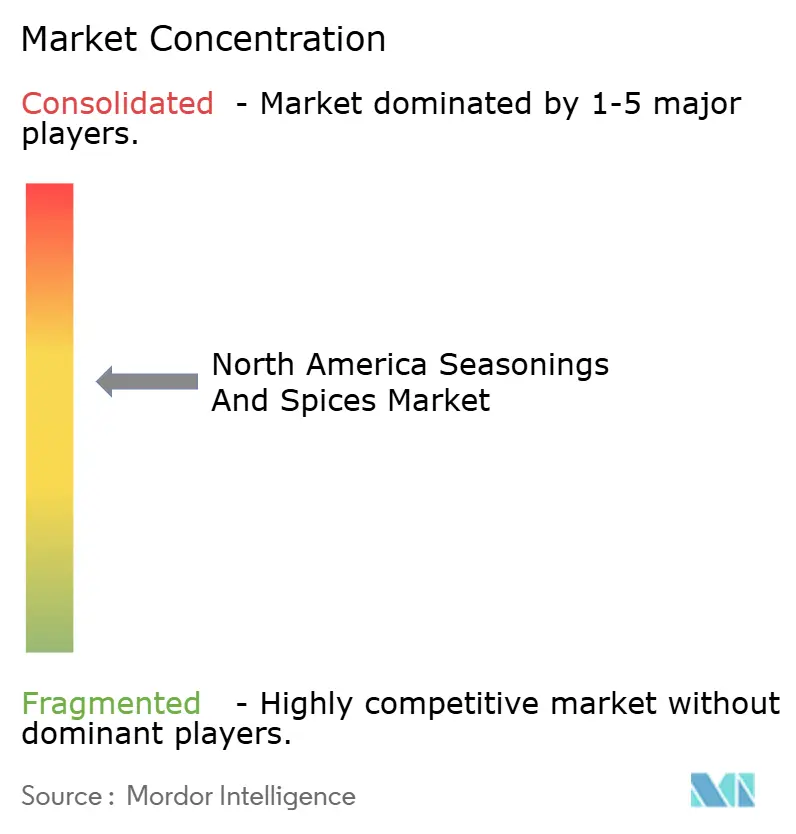

O mercado de temperos e especiarias da América do Norte exibe um nível moderado de concentração, com grandes players como McCormick, Kerry, Döhler, All Seasonings Ingredients e Olam controlando uma parcela significativa do abastecimento por meio de abastecimento verticalmente integrado e contratos de longo prazo com processadores. Essas empresas aproveitam a escala operacional, sistemas avançados de conformidade e inovação contínua para manter posições de mercado sólidas, criando altas barreiras para entrantes menores. Os fabricantes de médio porte focam em produção ágil e sabores étnicos de nicho, atendendo a fabricantes de alimentos especializados e processadores regionais. Esse cenário competitivo incentiva inovadores menores a mirar em aplicações negligenciadas, embora as demandas regulatórias e de capital permaneçam um desafio.

As oportunidades no mercado estão concentradas em segmentos voltados para a saúde e especializados, incluindo soluções de temperos com sódio reduzido, à base de plantas e sem alérgenos. Especiarias de origem única e orgânicas certificadas, como pimenta Tellicherry ou pimenta-malagueta da Caxemira, apresentam potencial de crescimento premium, embora a oferta limitada possa restringir a escalabilidade rápida. Algumas empresas estão experimentando a agricultura em ambiente controlado e o cultivo local de ervas para reduzir os custos de transporte, estender a vida útil e aumentar a frescura, apesar do substancial investimento de capital necessário. A demanda dos consumidores por ingredientes de rótulo limpo e rastreáveis impulsiona ainda mais o investimento em linhas especializadas e de abastecimento sustentável.

A adoção tecnológica está moldando cada vez mais a eficiência operacional e a qualidade dos produtos. As empresas líderes estão implantando previsão de demanda baseada em inteligência artificial (IA), sistemas de mistura automatizados e monitoramento em tempo real da cadeia de suprimentos para otimizar a produção e manter a conformidade com os padrões do FDA e da CFIA. As iniciativas estratégicas incluem a expansão de pesquisa e desenvolvimento para novos sistemas de sabor baseados em fermentação, a aquisição de tecnologias de encapsulamento para estender a vida útil e a rastreabilidade por código QR para garantir autenticidade e transparência para os fabricantes de alimentos. A colaboração com associações do setor e programas de sustentabilidade também ajuda as empresas a atender às expectativas regulatórias e ambientais em evolução.

Líderes do Setor de Temperos e Especiarias da América do Norte

McCormick & Company Inc.

Olam International

Kerry Group PLC

Döhler Group

All Seasonings Ingredients Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Michigan Potash & Salt Co. anunciou um novo negócio de sal para uso alimentar em Evart, Michigan, que produzirá até 1 milhão de toneladas de sal de alta qualidade anualmente para apoiar as necessidades de processamento e fabricação de alimentos domésticos, fortalecendo as cadeias de suprimentos e reduzindo a dependência de importações.

- Junho de 2024: A Fuchs North America lançou a coleção de temperos de edição limitada "Better Baked Goods", com blends de Maçã com Limão, Morango com Manjericão e Açúcar Mascavo, projetados para aprimorar produtos de panificação e inspirar inovações de sabor em tendência.

- Abril de 2024: A Kerry lançou o Tastesense Salt, uma solução de redução de sódio que entrega sabor salgado sem adicionar sódio. Essa inovação tem como alvo o mercado global de temperos e especiarias, apoiando o desenvolvimento de produtos mais saudáveis e com baixo teor de sódio.

Escopo do Relatório do Mercado de Temperos e Especiarias da América do Norte

As especiarias são produtos vegetais que possuem qualidade de sabor aromático ou pungente e são usados para dar sabor durante o cozimento. Por outro lado, o tempero é uma mistura de vários componentes aromatizantes, como açúcares, sais, especiarias e ervas. O mercado de temperos e especiarias da América do Norte é segmentado por tipo de produto em sal e substitutos do sal, ervas e temperos, e especiarias. As ervas e temperos cobertos no relatório incluem tomilho, manjericão, orégano, salsa e outras ervas e temperos. O segmento de especiarias inclui pimenta, cardamomo, canela, cravo, noz-moscada e cúrcuma. O mercado é segmentado por aplicação em panificação e confeitaria, sopas, macarrão e massas, carnes e frutos do mar, molhos, saladas e molhos para salada, lanches salgados e outras aplicações. Por geografia, é segmentado em Estados Unidos, Canadá, México e Restante da América do Norte. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Sal e Substitutos do Sal | |

| Ervas e Temperos | Tomilho |

| Manjericão | |

| Orégano | |

| Salsa | |

| Hortelã | |

| Outras Ervas e Temperos | |

| Especiarias | Pimenta |

| Gergelim | |

| Canela | |

| Mostarda | |

| Cebola | |

| Alho | |

| Páprica | |

| Pimenta-Malagueta | |

| Outras Especiarias |

| Orgânico |

| Convencional |

| Panificação e Confeitaria |

| Sopas, Macarrão e Massas |

| Carnes e Frutos do Mar |

| Molhos, Saladas e Molhos para Salada |

| Lanches Salgados |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Sal e Substitutos do Sal | |

| Ervas e Temperos | Tomilho | |

| Manjericão | ||

| Orégano | ||

| Salsa | ||

| Hortelã | ||

| Outras Ervas e Temperos | ||

| Especiarias | Pimenta | |

| Gergelim | ||

| Canela | ||

| Mostarda | ||

| Cebola | ||

| Alho | ||

| Páprica | ||

| Pimenta-Malagueta | ||

| Outras Especiarias | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Aplicação | Panificação e Confeitaria | |

| Sopas, Macarrão e Massas | ||

| Carnes e Frutos do Mar | ||

| Molhos, Saladas e Molhos para Salada | ||

| Lanches Salgados | ||

| Outras Aplicações | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de temperos e especiarias da América do Norte até 2031?

Projeta-se que alcance USD 6,37 bilhões até 2031, a um CAGR de 5,18% entre 2026 e 2031.

Qual segmento de aplicação apresenta o maior crescimento?

Lanches salgados, à medida que as marcas reformulam revestimentos com extratos naturais de cúrcuma e pimenta-malagueta, avançam a um CAGR de 6,02% até 2031.

Qual tipo de produto lidera as vendas atuais?

Em 2025, as especiarias detinham uma participação de mercado de 62,98%, lideradas pela crescente demanda por sabores autênticos e blends prontos para uso.

Qual geografia está se expandindo mais rapidamente?

O México deve crescer de forma constante a 5,89% ao ano até 2031.

Página atualizada pela última vez em: