Tamanho e Participação do Mercado de Temperos e Especiarias dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

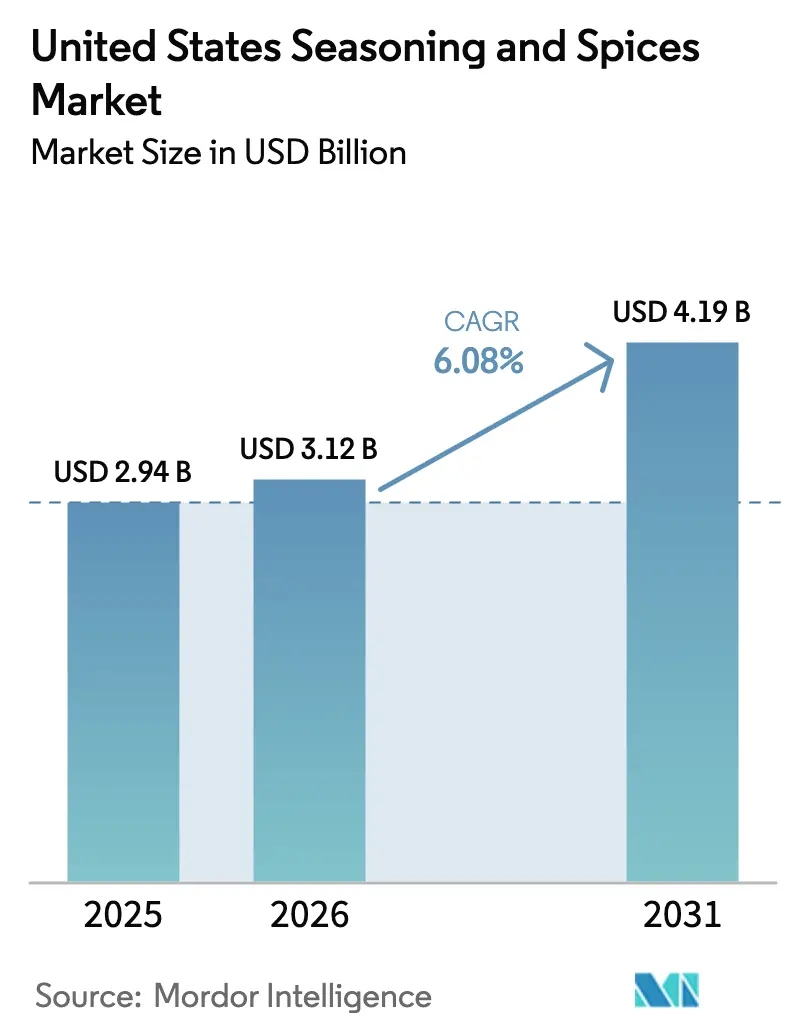

| Tamanho do mercado no ano base (2025) | 2.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

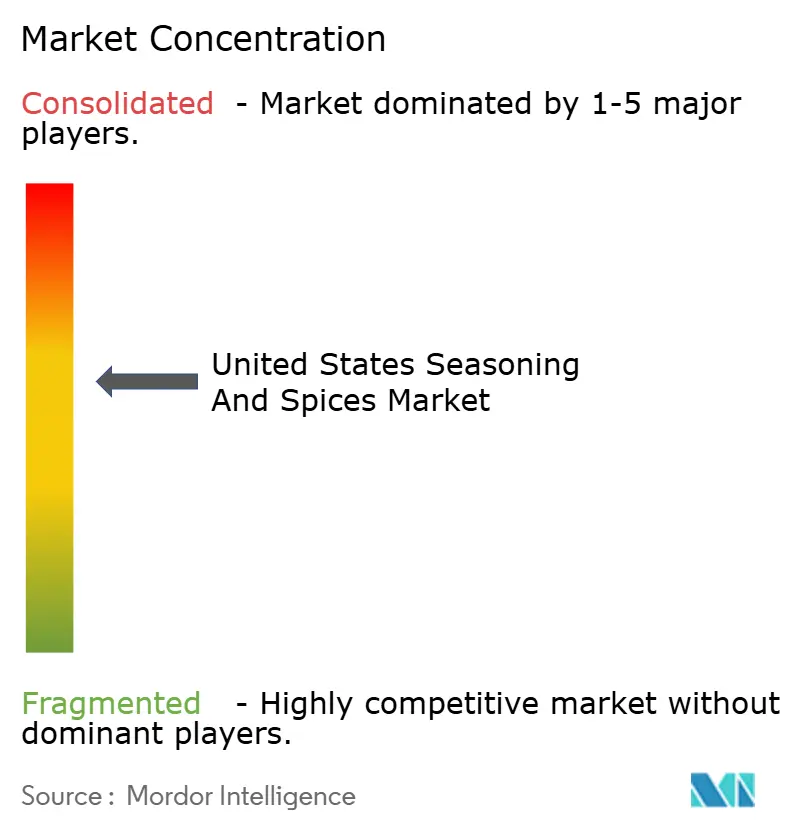

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Temperos e Especiarias dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de temperos e especiarias dos Estados Unidos em 2026 é estimado em USD 3,12 bilhões, crescendo a partir do valor de 2025 de USD 2,94 bilhões, com projeções para 2031 mostrando USD 4,19 bilhões, crescendo a um CAGR de 6,08% no período de 2026 a 2031. Esse crescimento reflete as mudanças nas preferências culinárias dos americanos, impulsionadas por dois fatores principais: consciência sobre saúde e conveniência. Consumidores preocupados com a saúde buscam alternativas saborosas e de baixo teor calórico, enquanto a crescente demanda por refeições prontas para consumo e lanches embalados requer quantidades industriais de especiarias e temperos. A expansão do mercado é evidente tanto em aplicações tradicionais, como pão de canela e biscoitos de gengibre, quanto em produtos inovadores, incluindo salgadinhos temperados, bebidas aromatizadas e molhos especiais. Essas tendências indicam uma mudança significativa dos usos convencionais de temperos em direção a inovações de sabor mais sofisticadas que atendem às preferências dos consumidores em evolução. O crescimento da população multicultural nos Estados Unidos introduziu perfis de sabor diversificados e temperos étnicos na culinária americana convencional. À medida que os consumidores continuam a priorizar saúde e conveniência enquanto exploram novos sabores, espera-se que o mercado de especiarias e temperos dos EUA mantenha sua robusta trajetória de crescimento nos próximos anos.

Principais Conclusões do Relatório

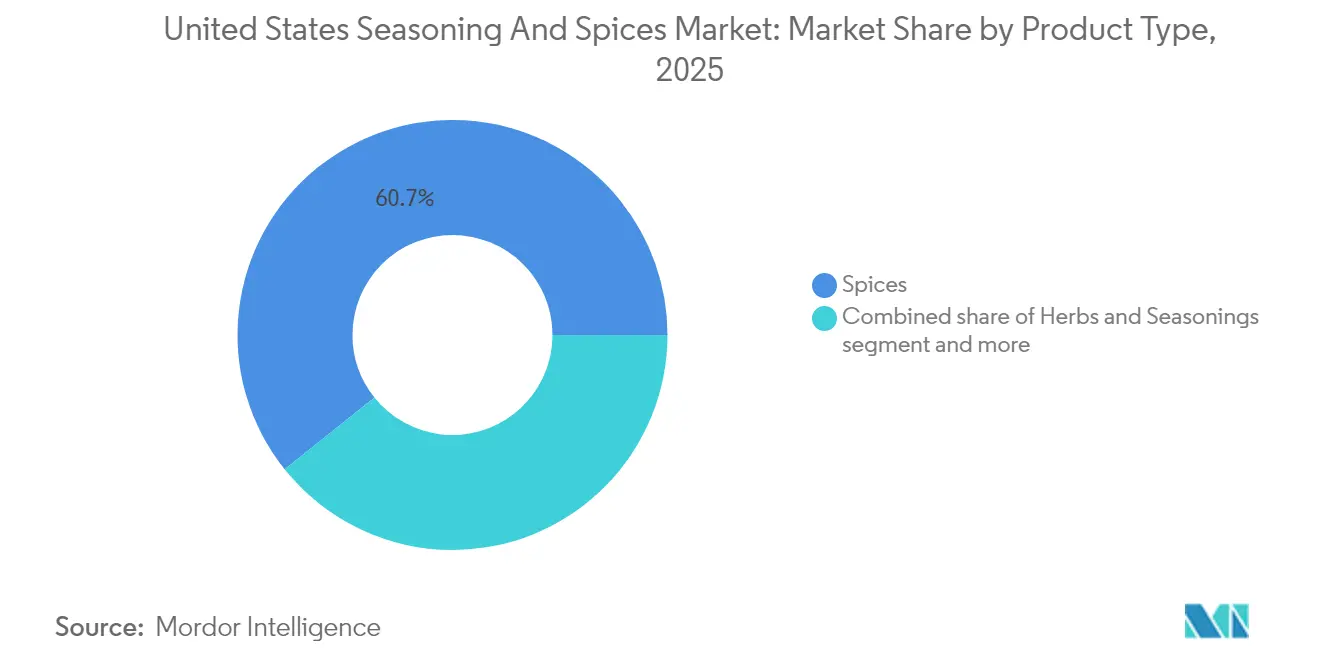

- Por tipo de produto, as especiarias lideraram com 60,74% da participação do mercado de temperos e especiarias dos Estados Unidos em 2025, e as ervas e temperos estão projetados para expandir a um CAGR de 7,28% até 2031.

- Por categoria, as ofertas convencionais representaram 83,55% do tamanho do mercado de temperos e especiarias dos Estados Unidos em 2025, enquanto os produtos orgânicos devem registrar um CAGR de 7,52% até 2031.

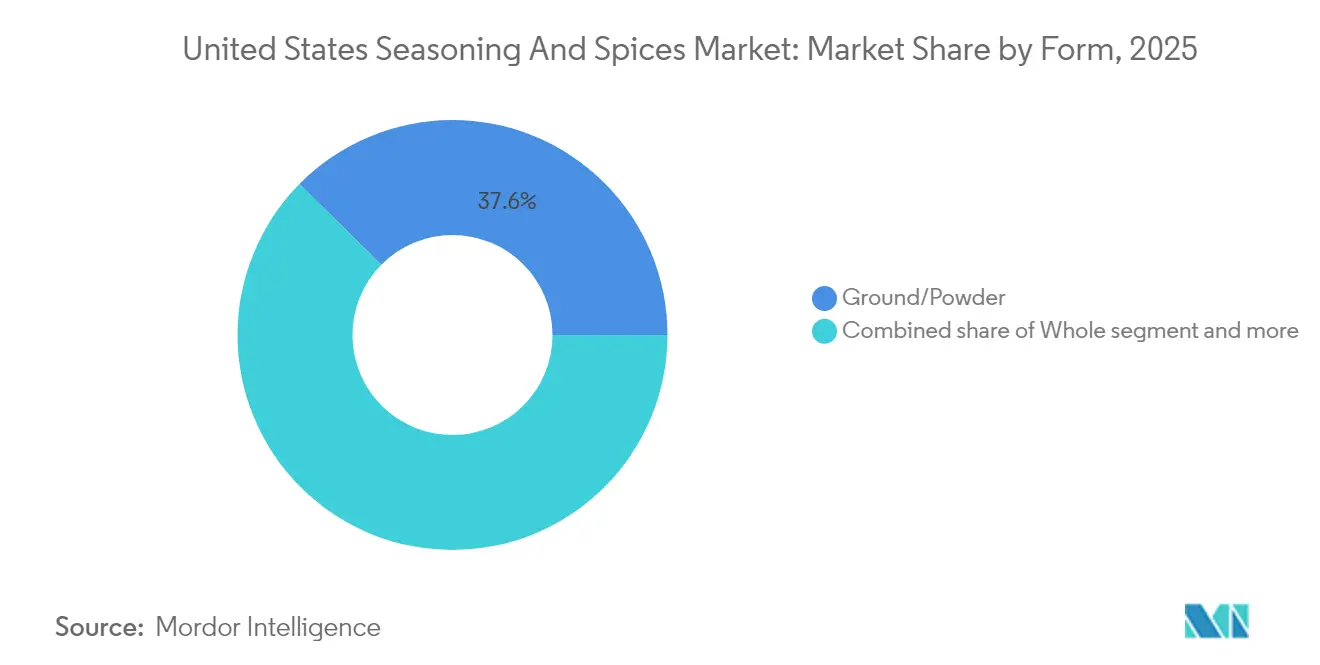

- Por forma, os itens moídos/em pó detinham 37,61% do tamanho do mercado de temperos e especiarias dos Estados Unidos em 2025 e estão projetados para avançar a um CAGR de 6,62% até 2031.

- Por aplicação, carne e frutos do mar capturaram 27,02% da participação do mercado de temperos e especiarias dos Estados Unidos em 2025, e os salgadinhos representam o segmento de crescimento mais rápido, com CAGR de 7,46% até 2031.

- Por geografia, o Sul comandou 33,05% da participação do mercado de temperos e especiarias dos Estados Unidos em 2025 e está previsto para crescer a um CAGR de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Temperos e Especiarias dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento do consumo de alimentos processados eleva a demanda por temperos e especiarias | +1.8% | Nacional, com concentração em centros urbanos | Médio prazo (2 a 4 anos) |

| A mudança na preferência do consumidor em direção a especiarias orgânicas e de rótulo limpo | +1.2% | Nacional, mais forte nas regiões Nordeste e Oeste | Longo prazo (≥ 4 anos) |

| Os benefícios à saúde das especiarias impulsionam o crescimento do mercado | +1.0% | Nacional, com ênfase em demografias preocupadas com a saúde | Longo prazo (≥ 4 anos) |

| A crescente popularidade da culinária étnica fortalece a demanda por especiarias | +1.5% | Nacional, concentrado em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| A expansão de restaurantes de serviço rápido impulsiona o crescimento do mercado de especiarias | +0.8% | Nacional, com ênfase nas regiões Sul e Oeste | Curto prazo (≤ 2 anos) |

| Inovações em processamento e embalagem transformam o setor de especiarias | +0.6% | Nacional, impulsionado por polos de manufatura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento do Consumo de Alimentos Processados Eleva a Demanda por Temperos e Especiarias

Os padrões de consumo no mercado de especiarias e temperos dos Estados Unidos estão evoluindo rapidamente, impulsionados pela crescente demanda por alimentos processados. O crescimento do mercado é principalmente alimentado pelo aumento do consumo de refeições prontas para consumo e alimentos congelados, particularmente em áreas urbanas onde estilos de vida agitados exigem opções alimentares convenientes. Os processadores de alimentos estão usando estrategicamente a diferenciação de sabor por meio de misturas complexas de especiarias para manter uma vantagem competitiva. Essa mudança demográfica levou os fabricantes a buscar variedades de especiarias específicas de cada região e a desenvolver misturas especializadas para diversas aplicações, incluindo salgadinhos, refeições prontas e molhos. O mercado demonstra interesse particular em combinações complexas de sabores com cúrcuma, coentro e especiarias quentes de tonalidade marrom. De acordo com os dados do Observatory of Economic Complexity, os Estados Unidos importaram USD 426 milhões em especiarias em 2024, classificando-se como o 561º produto mais importado entre 1.227 categorias [1]Fonte: Equipe do Observatory of Economic Complexity, "Dados de Importação de Especiarias dos EUA," oec.world. Essa tendência cria oportunidades de precificação premium para fornecedores especializados de temperos, ao mesmo tempo que sustenta a trajetória de crescimento do mercado tanto para players estabelecidos quanto para novos entrantes.

A Preferência do Consumidor Migra para Especiarias Orgânicas e de Rótulo Limpo

As especiarias e os temperos orgânicos no mercado dos Estados Unidos evoluíram além das considerações tradicionais de saúde para abordar a transparência da cadeia de suprimentos e a sustentabilidade ambiental. A tendência do rótulo limpo transformou o setor, com ervas e especiarias naturais substituindo os realçadores de sabor sintéticos, impulsionada pela crescente demanda dos consumidores por transparência nos produtos alimentares. Essa mudança levou os fabricantes a expandir seus portfólios de produtos orgânicos, implementar medidas mais rigorosas de controle de qualidade e melhorar as práticas de abastecimento. A liofilização e outras técnicas de intervenção mínima emergiram como métodos de processamento preferidos, preservando os perfis nutricionais enquanto prolongam a vida útil. As empresas agora fornecem informações detalhadas sobre origem, métodos de processamento e iniciativas de sustentabilidade para se alinhar às preferências dos consumidores por produtos minimamente processados sem aditivos artificiais. O crescimento do mercado é evidenciado pelo rastreamento do USDA de mais de USD 4 bilhões em produtos orgânicos importados em 2023, refletindo a disposição dos consumidores de pagar preços premium por especiarias orgânicas certificadas e de rótulo limpo [2]Fonte: USDA, "Relatório de Importações Orgânicas 2023," usda.gov. Essa transformação provocou mudanças estruturais nos processos de aquisição e certificação de especiarias em todo o setor.

Os Benefícios à Saúde das Especiarias Impulsionam o Crescimento do Mercado

O mercado de especiarias está se expandindo além dos usos culinários tradicionais para os segmentos de alimentos funcionais e nutracêuticos, devido ao crescente foco dos consumidores na saúde preventiva. Pesquisas da National Library of Medicine confirmam que especiarias como cardamomo, canela, pimenta, feno-grego, alho, gengibre, sementes de nigela e cúrcuma ajudam a prevenir e tratar a síndrome metabólica e distúrbios relacionados quando usadas em quantidades culinárias [3]Fonte: National Library of Medicine, "Papéis Terapêuticos das Especiarias Culinárias," nlm.nih.gov. A pandemia de COVID-19 intensificou o interesse dos consumidores em ingredientes que apoiam o sistema imunológico, aumentando o consumo de gengibre, alho e pimenta-do-reino. Diferentes especiarias oferecem benefícios específicos à saúde: cardamomo, gengibre e cúrcuma auxiliam no controle da inflamação; alho, gengibre e cúrcuma apoiam o controle dos lipídios sanguíneos; e canela, gengibre e feno-grego ajudam a regular os níveis de glicose no sangue. O reconhecimento das especiarias como fontes naturais de compostos benéficos criou novas oportunidades nos mercados de suplementos dietéticos e alimentos funcionais.

A Crescente Popularidade da Culinária Étnica Fortalece a Demanda por Especiarias

A incorporação da culinária étnica ao mercado convencional dos Estados Unidos impulsiona padrões sofisticados de demanda por especiarias, estendendo-se além das aplicações tradicionais para inovações de fusão e requisitos de autenticidade regional. As culinárias mexicana, chinesa e italiana dominam as preferências dos consumidores, enquanto os sabores do Sudeste Asiático emergem como influências significativas, refletindo a diversificação demográfica e as preferências de sabor influenciadas por viagens. Os operadores de restaurantes enfatizam cada vez mais sabores globais marcantes e experiências gastronômicas imersivas, criando demanda por misturas de especiarias premium que entregam resultados de qualidade de restaurante em aplicações de varejo. A tendência se estende às influências da culinária de rua, onde interpretações gourmet de preparações étnicas tradicionais requerem combinações especializadas de especiarias que equilibram autenticidade com as preferências do paladar americano. Essa evolução do mercado favorece fornecedores de especiarias com relacionamentos diretos de abastecimento e expertise cultural, pois misturas genéricas de especiarias não conseguem entregar a complexidade e a autenticidade que os consumidores agora exigem. A crescente ênfase em sabores autênticos e misturas especializadas continua a moldar o mercado de especiarias e temperos dos EUA, levando os fornecedores a expandir seus portfólios de produtos e fortalecer suas capacidades de abastecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos preços de matérias-primas decorrentes das mudanças climáticas e interrupções na cadeia de suprimentos | -1.4% | Cadeias de suprimentos globais afetando todas as regiões dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Adulteração e preocupações com qualidade em mercados não regulamentados | -0.8% | Nacional, com ênfase em produtos importados | Médio prazo (2 a 4 anos) |

| Precificação premium de produtos orgânicos e especiarias especiais | -0.6% | Nacional, concentrado em segmentos sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Vida útil limitada de certas especiarias naturais restringe o crescimento | -0.4% | Nacional, afetando produtos frescos e minimamente processados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos Preços de Matérias-Primas Decorrentes das Mudanças Climáticas e Interrupções na Cadeia de Suprimentos

O mercado de especiarias e temperos dos Estados Unidos enfrenta desafios significativos decorrentes da volatilidade dos preços das matérias-primas, principalmente devido às mudanças climáticas e às interrupções na cadeia de suprimentos. Eventos climáticos extremos, incluindo secas, inundações e padrões irregulares de precipitação, afetam os rendimentos das colheitas e a qualidade de especiarias como pimenta-do-reino, cardamomo e baunilha. As complicações na cadeia de suprimentos, incluindo atrasos no transporte, escassez de mão de obra e tensões geopolíticas, intensificam as flutuações de preços. Esses fatores obrigam os fabricantes a aumentar os níveis de estoque e modificar as estratégias de aquisição, afetando seus custos operacionais e margens de lucro. A natureza sazonal do cultivo e da colheita de especiarias cria desequilíbrios periódicos entre oferta e demanda, resultando em variações de preços ao longo do ano. A dependência do mercado de regiões geográficas específicas para determinadas especiarias aumenta sua vulnerabilidade a eventos climáticos regionais e condições do mercado local.

Adulteração e Preocupações com Qualidade em Mercados Não Regulamentados

Os desafios de garantia de qualidade no mercado de temperos e especiarias dos EUA decorrem de cadeias de suprimentos globais complexas e riscos de conformidade regulatória que ameaçam o acesso ao mercado e a reputação das marcas. O aumento do monitoramento da FDA de contaminantes, particularmente os níveis de chumbo em especiarias como a canela, por meio de iniciativas como o Closer to Zero, reflete o endurecimento dos padrões de segurança para alimentos processados, especialmente aqueles destinados a bebês e crianças pequenas. O alto valor das especiarias, combinado com redes complexas de abastecimento global, torna a verificação de autenticidade difícil e aumenta a vulnerabilidade à adulteração. Esse problema é agravado por medidas inadequadas de controle de qualidade em regiões em desenvolvimento, levando à contaminação com materiais estranhos, corantes artificiais e substâncias proibidas. As tentativas dos fornecedores locais de manter preços competitivos frequentemente resultam em padrões de qualidade comprometidos, enquanto a falta de instalações adequadas de teste e mecanismos de fiscalização em muitas regiões de abastecimento amplifica ainda mais essas preocupações. Esses problemas de qualidade e autenticidade corroem a confiança dos consumidores e restringem significativamente o potencial de crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Especiarias Dominam por Meio da Inovação

As especiarias, embora comandem uma participação de mercado dominante de 60,74% em 2025, enfrentam vulnerabilidades na cadeia de suprimentos devido a interrupções na produção relacionadas ao clima que afetam produtos-chave como cardamomo, canela e cravo. Esses desafios, combinados com padrões de consumo cada vez mais voltados para a saúde e preferências dos consumidores em evolução, criam pressão sobre os segmentos tradicionais de especiarias para se adaptarem por meio de posicionamento premium, certificação orgânica e relacionamentos de abastecimento direto. O impacto é particularmente evidente nos produtos de pimenta e pimenta-malagueta, onde os padrões globais de consumo permanecem fortes apesar das incertezas de abastecimento. Além disso, os fabricantes devem navegar por gargalos de produção enquanto mantêm padrões de qualidade para atender à demanda consistente do mercado.

O segmento tradicional de sal e substitutos do sal enfrenta restrições de mercado devido às tendências de substituição orientadas pela saúde e aos mandatos de redução de sódio, enquanto as ervas e temperos (crescendo a um CAGR de 7,28% até 2031) ganham impulso por meio de inovações em aplicações de conveniência e produtos posicionados para a saúde. Essa mudança reflete uma transformação mais ampla do mercado, onde as inovações em processamento e a crescente sofisticação dos consumidores favorecem soluções alternativas de tempero em detrimento das categorias convencionais de especiarias. A tendência é ainda amplificada pela crescente demanda por formatos frescos e liofilizados de ervas como tomilho, manjericão e orégano. Além disso, os fabricantes estão investindo em pesquisa e desenvolvimento para criar novas formulações que atendam tanto às preferências de sabor quanto às considerações de saúde.

Por Categoria: O Orgânico Avança Apesar da Precificação Premium

Os produtos convencionais dominam com uma participação de mercado de 83,55% em 2025, apoiados por cadeias de suprimentos estabelecidas e vantagens de custo que mantêm a acessibilidade para consumidores sensíveis ao preço. Essa dominância é ainda reforçada por décadas de desenvolvimento de infraestrutura e redes de distribuição otimizadas. Embora as alternativas orgânicas estejam crescendo a um CAGR de 7,52% até 2031, sua expansão enfrenta restrições de oferta devido aos requisitos de certificação e à disponibilidade limitada de área cultivável, criando gargalos que impedem o rápido escalonamento para atender ao crescimento da demanda. O processo de certificação frequentemente requer um período de transição de três anos para as terras agrícolas, o que impacta significativamente o ritmo de expansão da produção orgânica. Além disso, a disponibilidade limitada de ingredientes orgânicos certificados afeta a capacidade dos fabricantes de desenvolver novas linhas de produtos.

Os avanços em tecnologia de processamento permitem que os produtores convencionais alcancem atributos de qualidade tradicionalmente associados a produtos orgânicos, incluindo processamento mínimo e vida útil prolongada sem conservantes sintéticos. Essas melhorias tecnológicas reduziram significativamente a diferença de qualidade entre produtos convencionais e orgânicos, particularmente nos métodos de conservação e técnicas de processamento. Esse desenvolvimento, combinado com o posicionamento de rótulo limpo, cria um meio-termo entre as categorias convencional e orgânica, potencialmente impactando o crescimento do segmento orgânico apesar da disposição dos consumidores de pagar prêmios de sustentabilidade. A integração de métodos avançados de processamento também melhorou a retenção nutricional nos produtos convencionais, tornando-os mais atraentes para consumidores preocupados com a saúde. Além disso, a relação custo-benefício dessas novas tecnologias permite que os fabricantes mantenham preços competitivos enquanto entregam qualidade de produto aprimorada.

Por Forma: Os Produtos Moídos Lideram pela Eficiência

As especiarias moídas e em pó dominam com 37,61% de participação de mercado em 2025 e crescimento de 6,62% até 2031, impulsionadas por vantagens operacionais como vida útil prolongada, dosagem consistente e menores requisitos de armazenamento. No entanto, essas formas processadas enfrentam desafios para manter perfis de sabor autênticos e compostos voláteis durante a fabricação, exigindo investimentos significativos em tecnologias avançadas como liofilização, tratamento ultrassônico e processamento por plasma a baixa temperatura para preservar a qualidade do produto. A complexidade de manter qualidade consistente em lotes de produção em grande escala exige ainda monitoramento contínuo e medidas de controle de qualidade ao longo de toda a cadeia de processamento.

Embora as especiarias inteiras mantenham apelo nos segmentos premium, seus custos mais elevados e vida útil mais curta limitam a adoção generalizada. A crescente automação do setor de serviços de alimentação exige formatos padronizados como extratos líquidos e pós atomizados, mas a transição para essas formas requer investimento substancial de capital em equipamentos de processamento e inovações em embalagem. Além disso, os fabricantes devem equilibrar a eficiência do processamento com os crescentes requisitos de sustentabilidade, incluindo a implementação de soluções de embalagem reciclável, o que pode impactar os custos de produção e a competitividade no mercado. A integração dessas práticas sustentáveis frequentemente exige que os fabricantes redesenhem todo o seu processo de produção e embalagem, levando a interrupções operacionais temporárias e aumento dos custos de curto prazo.

Por Aplicação: Os Salgadinhos Impulsionam o Crescimento

As aplicações de carne e frutos do mar dominam com uma participação de mercado de 27,02% em 2025, impulsionadas por requisitos de tempero estabelecidos e oportunidades de posicionamento premium, enquanto os salgadinhos exibem a maior taxa de crescimento, com CAGR de 7,46% até 2031. O segmento de proteínas se beneficia de padrões de consumo voltados para a saúde que priorizam o realce de sabor em detrimento do conteúdo calórico, criando demanda por soluções concentradas de especiarias, enquanto a panificação e a confeitaria mantêm demanda consistente por meio de ofertas sazonais e produtos premium. Essa dominância de mercado é ainda reforçada pela crescente preferência dos consumidores por perfis de sabor autênticos e tradicionais em produtos à base de proteína.

O mercado demonstra segmentação em diversas aplicações, com os segmentos de sopas, macarrão e massas crescendo por meio da demanda por alimentos de conveniência e integração de sabores étnicos, enquanto molhos, saladas e molhos para salada representam categorias maduras com foco em formulações de rótulo limpo e posicionamento orgânico. A tendência contínua de snackificação oferece oportunidades sustentadas para fornecedores de especiarias que conseguem desenvolver formulações estáveis ao calor que preservam a integridade do sabor ao longo de períodos prolongados de vida útil. Esses diversos segmentos de aplicação criam múltiplas vias de crescimento para fabricantes que conseguem adaptar suas ofertas de produtos para atender aos requisitos específicos de cada categoria e às preferências dos consumidores.

Análise Geográfica

A região Sul comanda uma participação de mercado dominante de 33,05% em 2025 e está projetada para manter uma taxa de crescimento de 6,55% até 2031. Essa posição de liderança decorre da diversidade demográfica da região, das tradições culturais estabelecidas e do setor de serviços de alimentação em expansão. A forte presença de restaurantes de serviço rápido na região impulsiona a demanda por misturas especializadas de especiarias que combinam eficiência operacional com perfis de sabor complexos. Além disso, as vantagens climáticas do Sul para o cultivo doméstico de especiarias proporcionam benefícios logísticos por meio da redução dos custos de transporte e da melhoria da frescura dos produtos.

Cada região dos EUA exibe padrões de consumo únicos com base na composição demográfica e nas preferências culturais. O mercado do Nordeste gravita em torno de produtos de especiarias orgânicos e premium, enquanto o Meio-Oeste mantém foco em aplicações tradicionais e ofertas orientadas para o valor. Os consumidores preocupados com a saúde e a diversa população étnica da região Oeste impulsionam a demanda por especiarias globais especiais e autênticas. Essas variações regionais se manifestam nos dados de preços do USDA, que mostram prêmios mais elevados para produtos especiais em áreas metropolitanas em comparação com mercados rurais orientados para o valor.

A combinação de tendências demográficas e preferências regionais estabelecidas reforça a liderança de mercado do Sul, ao mesmo tempo que cria oportunidades direcionadas em outras regiões. O posicionamento premium do Nordeste, a orientação para o valor do Meio-Oeste e o foco do Oeste em saúde e autenticidade apresentam oportunidades de mercado distintas. O sucesso em cada região requer desenvolvimento de produtos e estratégias de distribuição personalizados que se alinhem com as preferências dos consumidores locais e os comportamentos de compra.

Cenário Competitivo

O mercado de especiarias e temperos dos Estados Unidos exibe concentração moderada, com players estabelecidos como McCormick & Company Inc., Kerry Group plc, Sensient Technologies Corporation, Cargill Incorporated e Olam Group, entre outros, mantendo a liderança de mercado por meio de vantagens de escala. Essas grandes empresas fortalecem suas posições competitivas por meio de estratégias de integração vertical e diversificação geográfica, que aprimoram a gestão da cadeia de suprimentos e maximizam o valor ao longo de suas redes de distribuição.

Embora as grandes empresas dominem o mercado, as marcas emergentes capturam efetivamente oportunidades de nicho por meio de inovação e especialização. O mercado oferece oportunidades significativas nos segmentos de abastecimento sustentável, produtos de rótulo limpo e autenticidade étnica. Os players menores competem com sucesso contra marcas estabelecidas nessas áreas, aproveitando expertise especializada e relacionamentos de comércio direto — capacidades que as empresas maiores encontram dificuldade em replicar em escala.

Os fabricantes lançam continuamente novos produtos para manter a visibilidade no mercado. Por exemplo, em agosto de 2024, a Fuchs North America introduziu uma linha de edição limitada de misturas de temperos, incluindo o Apple Lemon Dutch Baby Mix, o Strawberry Basil Seasoning e o Brown Sugar Blend, demonstrando o foco contínuo do setor em inovação de produtos e expansão de mercado.

Líderes do Setor de Temperos e Especiarias dos Estados Unidos

McCormick & Company, Incorporated

Kerry Group PLC

Sensient Technologies Corporation

Cargill, Incorporated

Olam Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Advent International adquiriu a Sauer Brands, fabricante de condimentos e temperos, da Falfurrias Capital Partners. Essa aquisição expandiu a presença da Advent International no mercado de alimentos e bebidas.

- Junho de 2024: A Fuchs North America introduziu uma linha de edição limitada de misturas de temperos, com destaque para o Apple Lemon Dutch Baby Mix, o Strawberry Basil Seasoning e o Brown Sugar Blend. Esses produtos se alinham com as tendências de sabor atuais e visam aprimorar as preferências de sabor dos consumidores.

- Abril de 2024: A Kerry Group desenvolveu o TasteSense Salt, uma solução de redução de sódio que entrega um sabor salgado e saboroso sem aumentar o teor de sódio. O produto serve como ingrediente em alimentos processados.

Escopo do Relatório do Mercado de Temperos e Especiarias dos Estados Unidos

Os temperos e especiarias, sejam usados individualmente ou em misturas, desempenham um papel crucial na preparação de alimentos. Quando adicionados durante ou após o cozimento, não apenas realçam o sabor e alteram a cor, mas também podem servir como conservantes. Seu principal objetivo é elevar os sabores naturais dos alimentos sem alterar drasticamente seu sabor fundamental.

O mercado de temperos e especiarias dos Estados Unidos é categorizado por tipo de produto em sal e substitutos do sal, ervas e temperos, e especiarias. A categoria de ervas e temperos inclui tomilho, manjericão, orégano, salsa, hortelã e outros. A categoria de especiarias abrange pimenta, gergelim, canela, mostarda, cebola, alho, páprica, pimenta-malagueta e mais. O mercado também é dividido por categoria em orgânico e convencional. Além disso, as aplicações abrangem panificação e confeitaria, sopas, macarrão e massas, carne e frutos do mar, molhos, saladas e molhos para salada, salgadinhos e outros usos.

O dimensionamento do mercado é apresentado em termos de valor em USD para todos os segmentos mencionados acima.

| Sal e Substitutos do Sal | |

| Ervas e Temperos | Tomilho |

| Manjericão | |

| Orégano | |

| Salsa | |

| Hortelã | |

| Outras Ervas | |

| Especiarias | Pimenta |

| Cardamomo | |

| Canela | |

| Cravo | |

| Noz-moscada | |

| Pimenta-malagueta | |

| Gergelim | |

| Cúrcuma | |

| Outras Especiarias |

| Convencional |

| Orgânico |

| Inteiro |

| Moído/em Pó |

| Outras Formas |

| Panificação e Confeitaria |

| Sopas, Macarrão e Massas |

| Carne e Frutos do Mar |

| Molhos, Saladas e Molhos para Salada |

| Salgadinhos |

| Outras Aplicações |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Sal e Substitutos do Sal | |

| Ervas e Temperos | Tomilho | |

| Manjericão | ||

| Orégano | ||

| Salsa | ||

| Hortelã | ||

| Outras Ervas | ||

| Especiarias | Pimenta | |

| Cardamomo | ||

| Canela | ||

| Cravo | ||

| Noz-moscada | ||

| Pimenta-malagueta | ||

| Gergelim | ||

| Cúrcuma | ||

| Outras Especiarias | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Forma | Inteiro | |

| Moído/em Pó | ||

| Outras Formas | ||

| Por Aplicação | Panificação e Confeitaria | |

| Sopas, Macarrão e Massas | ||

| Carne e Frutos do Mar | ||

| Molhos, Saladas e Molhos para Salada | ||

| Salgadinhos | ||

| Outras Aplicações | ||

| Por Geografia | Nordeste | |

| Meio-Oeste | ||

| Sul | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de temperos e especiarias dos Estados Unidos?

O mercado de temperos e especiarias dos Estados Unidos atingiu USD 3,12 bilhões em 2026 e está projetado para alcançar USD 4,19 bilhões até 2031.

Qual tipo de produto detém a maior participação no mercado?

As especiarias dominam com 60,74% de participação, apoiadas pela forte demanda por cúrcuma, pimenta e misturas de pimenta-malagueta.

Qual segmento está crescendo mais rapidamente?

Os salgadinhos registram o maior crescimento, avançando a um CAGR de 7,46% até 2031, à medida que os consumidores preferem sabores marcantes e de inspiração global.

Qual é a importância da certificação orgânica neste mercado?

Embora os produtos convencionais ainda comandem 83,55% de participação, as linhas com certificação orgânica estão se expandindo a um CAGR de 7,52%, impulsionadas pela demanda por rótulo limpo e preocupações com sustentabilidade.

Página atualizada pela última vez em: