Nordamerika Würzmittel und Gewürze Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

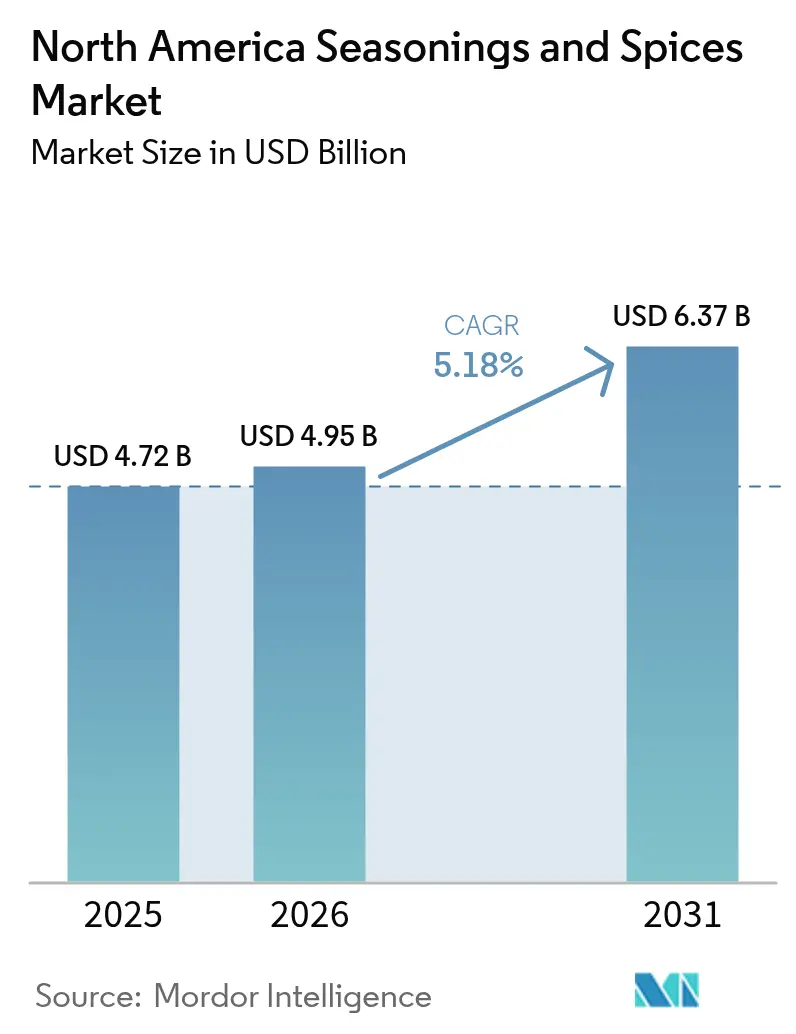

| Marktgröße im Basisjahr (2025) | 4.72 Milliarden US-Dollar |

| Marktgröße (2026) | 4.95 Milliarden US-Dollar |

| Marktgröße (2031) | 6.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

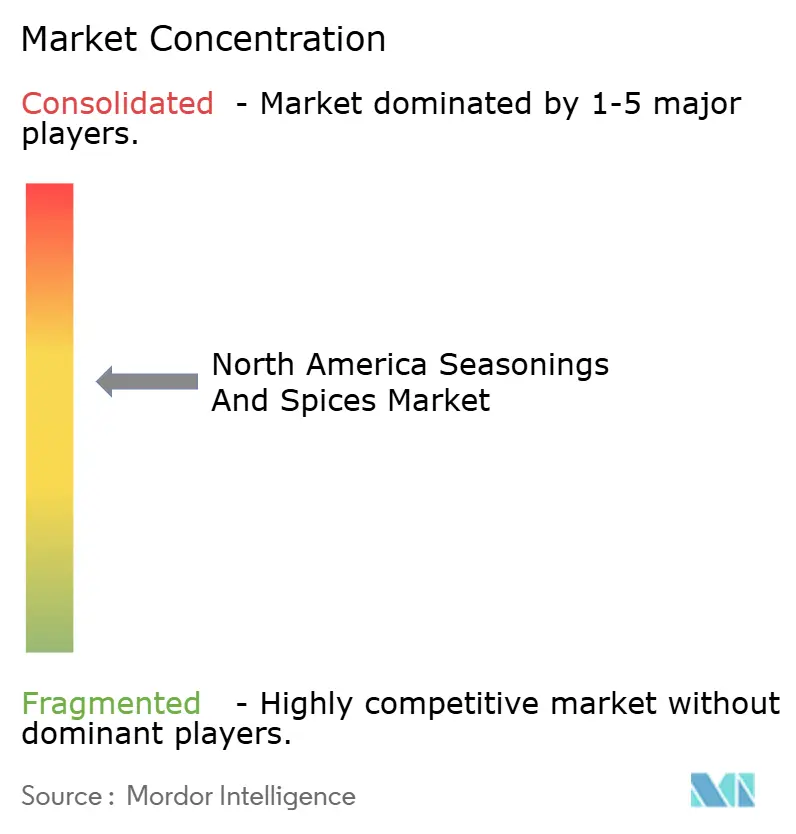

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Würzmittel und Gewürze Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Würzmittel- und Gewürzmarktes wird im Jahr 2026 auf 4,95 Milliarden USD geschätzt, ausgehend von einem Wert von 4,72 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 6,37 Milliarden USD, was einem Wachstum von 5,18 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum im Segment Würzmittel und Gewürze wird durch veränderte Konsummuster bei verarbeiteten und verpackten Lebensmitteln sowie durch strengere Lebensmittelsicherheitsvorschriften und sich wandelnde Lieferkettenstrukturen angetrieben. Großformatige Lebensmittelhersteller priorisieren konsistente, leistungsstarke Mischungen, die standardisierte Geschmacksprofile über Produktionschargen hinweg liefern, und reagieren gleichzeitig auf die Nachfrage nach Clean-Label- und Natriumreduktionsformulierungen. Die Expansion in den Kategorien verzehrfertige Produkte, Snacks und Convenience-Mahlzeiten beschleunigt die Massennachfrage zusätzlich. Gleichzeitig erhöhen strengere Kontrollen von Pestizidrückständen, mikrobiellen Grenzwerten und Rückverfolgbarkeitsanforderungen die Compliance-Komplexität und begünstigen Lieferanten mit fortschrittlichen Qualitätssicherungssystemen und integrierten Beschaffungsnetzwerken.

Wichtigste Erkenntnisse des Berichts

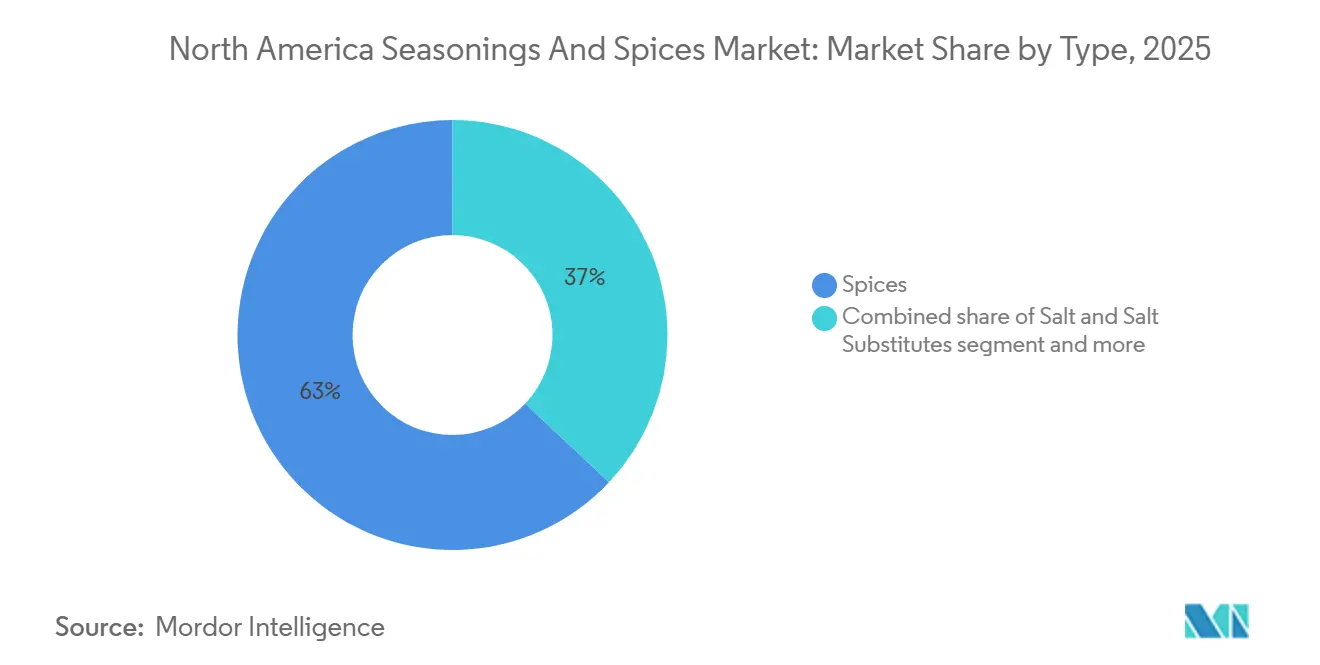

- Nach Typ führten Gewürze mit einem Anteil von 62,98 % am nordamerikanischen Würzmittel- und Gewürzmarkt im Jahr 2025, während Kräuter und Würzmittel bis 2031 mit einem CAGR von 5,84 % wachsen.

- Nach Kategorie hielt das konventionelle Segment im Jahr 2025 einen Anteil von 82,95 % an der Marktgröße des nordamerikanischen Würzmittel- und Gewürzmarktes, während Bio-Produkte bis 2031 voraussichtlich mit einem CAGR von 5,62 % wachsen werden.

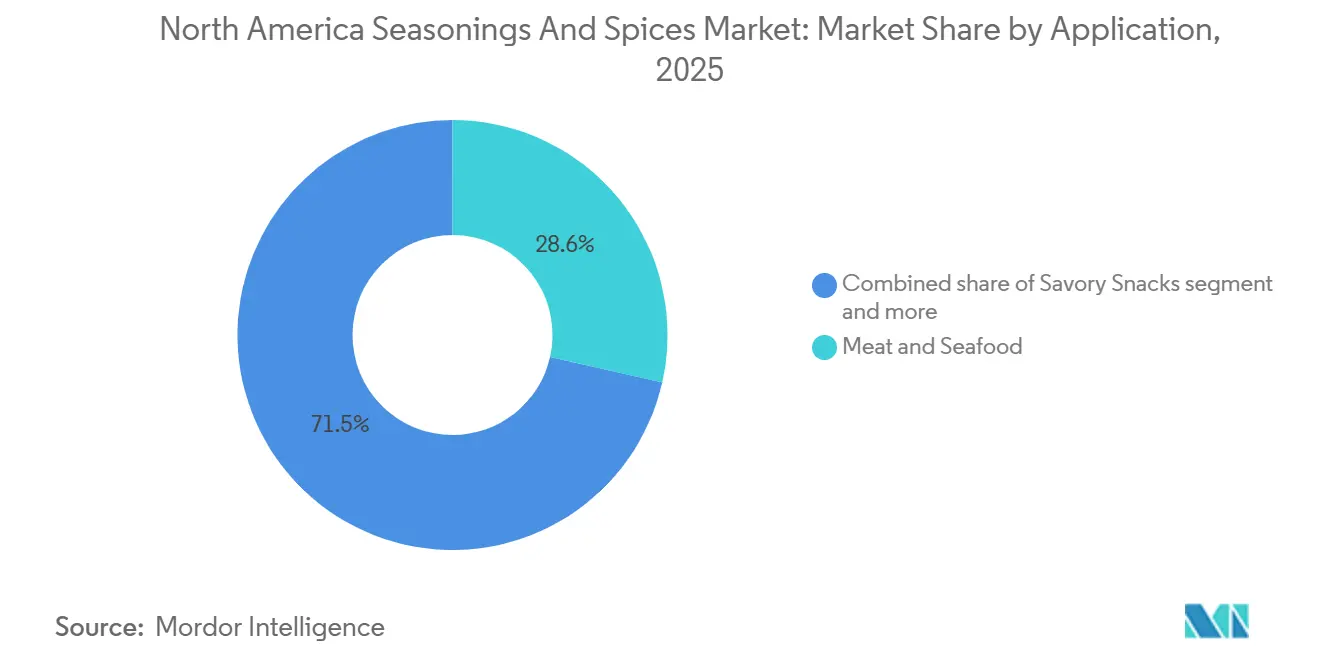

- Nach Anwendung entfiel auf Fleisch und Meeresfrüchte im Jahr 2025 ein Anteil von 28,55 % an der Marktgröße des nordamerikanischen Würzmittel- und Gewürzmarktes, während herzhafte Snacks bis 2031 voraussichtlich einen CAGR von 6,02 % verzeichnen werden.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 72,55 % des Umsatzanteils, während Mexiko mit einem CAGR von 5,89 % bis 2031 die stärkste Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Würzmittel und Gewürze Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für gesündere und hochwertigere Zutaten | +0.80% | Küstenstädte der Vereinigten Staaten und städtische Zentren Kanadas | Mittelfristig (2–4 Jahre) |

| Zunehmende multikulturelle Bevölkerungsstruktur, die die Nachfrage nach vielfältigen ethnischen und globalen Aromen antreibt | +0.90% | Toronto, Vancouver, Los Angeles, Houston, Miami | Langfristig (≥ 4 Jahre) |

| Expansion der Convenience-, Koch- und Verarbeitungslebensmittelsektoren | +1.00% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Nordmexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für praktische, gebrauchsfertige Würzmischungen | +0.70% | Vereinigte Staaten, Kanada, aufkommend in Mexiko-Stadt und Monterrey | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Bio- und Clean-Label-Gewürzen und Würzmitteln | +0.90% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Stärkerer Fokus auf nachhaltige und umweltverantwortliche Beschaffungspraktiken | +0.50% | Angeführt von Einzelhändlern in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für gesündere und hochwertigere Zutaten

Die Premiumpositionierung bleibt zentral für die Differenzierung im Gewürz- und Würzmittelmarkt, da Lebensmittelhersteller und -verarbeiter mit gestiegenen Verbrauchererwartungen an die Authentizität von Zutaten und transparente Beschaffung konfrontiert sind. Ethnisch vielfältige Essgewohnheiten prägen weiterhin die Produktnachfrage, während globale Regulierungsbehörden wie der Food Safety Modernization Act der Food and Drug Administration (FDA) die Qualitätsstandards anheben und das Vertrauen in konforme Lieferanten stärken. Die Einfuhr von Gewürzen in die Vereinigten Staaten stieg von 1,64 Milliarden USD im Jahr 2023 auf 1,98 Milliarden USD im Jahr 2025, was eine robuste industrielle Nutzung und die Abhängigkeit von internationalen Lieferketten unterstreicht [1]Quelle: Trade Map, "Trade Map Datenbank", trademap.org. Eine robuste Aufsicht durch Behörden wie die Kanadische Lebensmittelinspektionsbehörde und Rückverfolgbarkeitsprogramme, die von Stellen wie dem indischen Gewürzrat durchgesetzt werden, stärken das Vertrauen durch systematische Tests und Zertifizierungen. Brancheninitiativen zur umweltverantwortlichen Beschaffung stärken den Premiumstatus zusätzlich, indem sie Werte widerspiegeln, die für anspruchsvolle Käufer wichtig sind. Um höhere Preispunkte zu rechtfertigen, heben Hersteller zunehmend die rückverfolgbare Herkunft, fortschrittliche Verarbeitungstechnologien und verbesserte ernährungsphysiologische oder funktionelle Vorteile hervor. Investitionen in analytische Qualitätssicherung, wie Spektroskopie und DNA-Verifizierung, erhöhen die Produktionskosten geringfügig, reduzieren jedoch Compliance-Risiken und stärken das Vertrauen der Endmärkte in hochwertige Gewürzinhaltsstoffe für Lebensmittelherstellungsanwendungen.

Zunehmende multikulturelle Bevölkerungsstruktur, die die Nachfrage nach vielfältigen ethnischen und globalen Aromen antreibt

Die wachsende Präsenz vielfältiger ethnischer Bevölkerungsgruppen in den Vereinigten Staaten und Kanada verändert die Nachfrage nach Würzmitteln und Gewürzen in der Lebensmittelherstellung. Asiatische Gemeinschaften, insbesondere südasiatische und chinesische Haushalte, konsumieren konsistent größere Mengen an Obst, Gemüse und Meeresfrüchten, während hispanische Haushalte fleischbasierte Gerichte bevorzugen, was die Nachfrage nach kulturell angepassten Gewürzmischungen antreibt. Lebensmittelproduzenten reagieren darauf, indem sie ethnische Produktlinien erweitern und mit Fusionsaromen experimentieren, die traditionelle Geschmäcker mit zeitgenössischen kulinarischen Trends verbinden. Dieser Wandel hat lukrative Möglichkeiten für Spezialgewürzimporteure und regionale Distributoren geschaffen, die starke Gemeinschaftsverbindungen und tiefes Wissen über Geschmackspräferenzen nutzen. Ethnische Einzelhändler vergrößern die dedizierten Regalflächen, während Lohnverpackungsbetriebe in Nordamerika lokalisierte Mischungen produzieren, um Zölle zu reduzieren und Lieferzeiten zu verkürzen. Insgesamt entwickelt sich der Markt hin zu stärker individualisierten, kulturell resonanten Würzlösungen, die sowohl den Mainstream- als auch den Nischenbedarf der Lebensmittelherstellung unterstützen.

Expansion der Convenience-, Koch- und Verarbeitungslebensmittelsektoren

Der Wandel in den Verbraucherlebensstilen verändert die Mahlzeitenzubereitung und veranlasst Lebensmittelhersteller, in fortschrittliche Würzsysteme zu innovieren, die auf Koch- und Verzehranwendungen zugeschnitten sind. Beschäftigte Haushalte und Berufstätige suchen zunehmend nach effizienten Wegen, um komplexe, restaurantähnliche Aromen zu Hause zu erzielen, was Investitionen in vorportionierte und multifunktionale Gewürzmischungen antreibt. Unternehmen wie Kerry Group haben in Amerika starkes Wachstum durch die Integration modernster Würztechnologien demonstriert, wie etwa Tastesense Salt, das Natrium reduziert, ohne den Geschmack zu beeinträchtigen. Fertigmahlzeiten- und Mahlzeitenbausatz-Segmente expandieren rasch, unterstützt durch präzise portionskontrollierte Gewürzlösungen, die das Kochen vereinfachen. Proteinverarbeiter verbessern die Würzung pro Einheit, um vielfältige globale Geschmacksprofile bei Geflügel- und Fleischprodukten zu liefern. Zentralisierte Misch- und Würzzentren rationalisieren nun den Betrieb für Schnellrestaurantketten und reduzieren den Arbeitsaufwand im Geschäft. Regulatorische Rahmenbedingungen der Food and Drug Administration (FDA) bieten Leitlinien zur Kennzeichnung von Würzmitteln, während Clean-Label-Initiativen die Verwendung natürlicher Gewürzextrakte fördern und die Neuformulierung ohne künstliche Zusatzstoffe erleichtern. Diese Trends unterstreichen gemeinsam die entscheidende Rolle ausgefeilter Gewürzsysteme in der modernen Lebensmittelherstellung.

Wachsende Präferenz für praktische, gebrauchsfertige Würzmischungen

Vorgemischte Würzlösungen treiben zunehmend das Wachstum in der Lebensmittelherstellung an, da Produzenten eine effiziente und zuverlässige Geschmacksabgabe ohne manuelle Dosierung anstreben. Auf städtische Gebiete ausgerichtete Produktionsstätten priorisieren Convenience und unterstützen Doppelverdiener-Haushalte mit gebrauchsfertigen Formulierungen, die die Geschmacksqualität erhalten. Investitionen in industrielle Mischanlagen und fortschrittliche Verpackungstechnologien helfen dabei, die Haltbarkeit zu verlängern und gleichzeitig den Mengenbedarf zu decken. E-Commerce-Kanäle ermöglichen den direkten Zugang zu Nischen- und Spezialitätenmischungen, die der konventionelle Einzelhandel möglicherweise nicht führt. Gleichzeitig bevorzugen Gastronomieunternehmen portionskontrollierte Systeme, die einen konsistenten Geschmack an mehreren Standorten gewährleisten. Regulatorische Rahmenbedingungen, wie die kanadischen Präventivkontrollen für die Gewürzverarbeitung, leiten Sicherheit und Compliance bei der Großserienproduktion von Mischungen. Unternehmen reagieren darauf, indem sie proprietäre Rezepturen entwickeln, die Produkte differenzieren und gleichzeitig die Anforderungen an Kennzeichnung und Zutatendeklaration erfüllen, was sowohl Innovation als auch betriebliche Effizienz unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verderblichkeit und begrenzte Haltbarkeit | -0.40% | Frischkräutersegmente in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen bei Qualität und Kennzeichnung | -0.50% | Im Rahmen der USMCA-Harmonisierung | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität und Schwankungen bei Rohstoffen | -0.60% | Aus Indien bezogener Pfeffer, Kurkuma, Chili | Kurzfristig (≤ 2 Jahre) |

| Verfälschungs- und Authentizitätsbedenken | -0.30% | Gemahlene Gewürzkategorien weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in Lieferketten und Schwankungen bei der Verfügbarkeit von Rohstoffen

Lieferkettenprobleme belasten weiterhin den Gewürz- und Würzmittelmarkt für die Lebensmittelherstellung, treiben die Kosten in die Höhe und schränken die Verfügbarkeit ein, insbesondere für kleinere Verarbeiter mit begrenzten Beschaffungsoptionen. Steigende Inputpreise und Arbeitskosten haben Landwirte in wichtigen Erzeugerregionen dazu veranlasst, die Anbaufläche zu reduzieren, während unvorhersehbares Wetter zusätzlichen Druck auf Spezialitätensorten ausübt, auch wenn Standardpulver und -granulate weiterhin zugänglich bleiben. Als Reaktion darauf hat die American Spice Trade Association (ASTA) Partnerschaften mit Logistikgruppen geschlossen, um bessere Frachtkonditionen zu sichern und Lieferketten zu rationalisieren. Importeure diversifizieren ihre Beschaffung zunehmend geografisch und investieren in fortschrittliche Bestandsmanagementsysteme, um Störungen zu mindern, obwohl diese Maßnahmen Betriebskapital binden und die operative Komplexität erhöhen. Jüngste handelspolitische Änderungen und Zölle haben die Importkosten verstärkt und Unternehmen dazu veranlasst, strategische Ansätze wie erweiterte Bevorratung und zollorientierte Planung zu verfolgen. Diese Versorgungsengpässe spiegeln sich in der globalen Lebensmittelimportrechnung der Ernährungs- und Landwirtschaftsorganisation (FAO) für 2024 wider, die um 3,6 Prozent auf nahezu 2,1 Billionen USD anstieg, was hauptsächlich durch einen Anstieg der Kosten für Kaffee, Tee, Kakao und Gewürze um 29,3 Prozent angetrieben wurde [2]Quelle: Ernährungs- und Landwirtschaftsorganisation, "FAO Food Outlook", fao.org. In Zukunft wird erwartet, dass die Marktteilnehmer weiterhin Resilienz und Agilität in Beschaffung und Logistik priorisieren, um die anhaltende Volatilität zu bewältigen und eine stetige Versorgung für Lebensmittelherstellungsanwendungen zu sichern.

Zunehmende Bedenken hinsichtlich der Verfälschung und Authentizität von Gewürzen und Würzmitteln

In Nordamerika treiben wachsende Bedenken hinsichtlich der Verfälschung und Authentizität von Gewürzen und Würzmitteln strenge regulatorische Anforderungen voran, die Lebensmittelhersteller, insbesondere kleinere Importeure und Spezialitätenproduzenten, vor Herausforderungen stellen. Die FDA und kanadische Behörden haben die Überwachung auf Kontaminanten wie Pestizide, Schwermetalle, Ethylenoxid und nicht deklarierte Füllstoffe intensiviert und verlangen gleichzeitig robuste Dokumentations- und Testsysteme zur Überprüfung der Produktintegrität. Die Sicherstellung der Authentizität durch Methoden wie DNA-Barcoding, Nahinfrarotanalyse und Blockchain-Rückverfolgbarkeit erfordert erhebliche Investitionen, die oft nur für große Verarbeiter realisierbar sind. Diese Maßnahmen sind entscheidend, um Probleme wie betrügerische Substitution, Kontamination oder Falschkennzeichnung zu verhindern, die in vergangenen Jahren zu Rückrufen und Auslistungen geführt haben. Etablierte Unternehmen mit starker Qualitätskontrolle und Compliance-Infrastruktur können ihre Glaubwürdigkeit und das Vertrauen der Einzelhändler aufrechterhalten, während neue Marktteilnehmer mit technischen und finanziellen Hürden zu kämpfen haben. Infolgedessen schränken Einzelhändler ihre Lieferantenbasis zunehmend auf zertifizierte und überprüfbare Partner ein und betonen Rückverfolgbarkeit, Reinheit und Produktauthentizität in ihren Beschaffungsentscheidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gewürze dominieren traditionelle Anwendungen

Im Jahr 2025 hielten traditionelle Gewürze einen dominanten Anteil von 62,98 % am nordamerikanischen Würzmittel- und Gewürzmarkt, angetrieben durch schwarzen Pfeffer, Chili, Knoblauch und Senf. Ihre weitverbreitete Integration in Fleisch-, Meeresfrüchte-, Saucen- und ethnische Lebensmittelproduktion unterstreicht ihre wesentliche Rolle bei der Geschmacksentwicklung. Wichtige Gewürze wie Sesam, Zimt, Paprika und Zwiebel unterstützen weiterhin sowohl die großformatige Lebensmittelherstellung als auch Spezialverarbeitungsprodukte und erhalten die Marktstabilität auch bei schwankender Rohstoffverfügbarkeit. Verarbeiter erkunden zunehmend Oleoresine und Gewürzextrakte, um Kostenvolatilität zu managen und eine konsistente Geschmacksqualität zu gewährleisten.

Unterdessen werden Kräuter und gemischte Würzmittel bis 2031 voraussichtlich mit einem CAGR von 5,84 % wachsen, angetrieben durch die Verbrauchernachfrage nach frischen, natürlichen und gesundheitsorientierten Geschmackslösungen in Fertiggerichten. Innovative Anwendungen in Koch- und Clean-Label-Produkten erweitern den Einsatz von Basilikum, Oregano, Minze und anderen Botanicals, während Chili und Paprika für ihre visuelle Attraktivität und ihren kräftigen Geschmack beliebt bleiben. Hersteller experimentieren zunehmend mit weniger konventionellen Gewürzen, darunter Galgant und Za'atar, um das Geschmacksangebot zu diversifizieren und auf sich entwickelnde kulinarische Trends in verarbeiteten und verpackten Lebensmittelsegmenten zu reagieren. Städtischer Hydroponikanbau und verbesserte Lieferketten ermöglichen frischere Kräuter mit längerer Haltbarkeit für industrielle Anwendungen.

Nach Kategorie: Bio-Beschleunigung trotz konventioneller Dominanz

Konventionelle Würzmittel und Gewürze dominieren weiterhin das Lebensmittelherstellungssegment und erfassten im Jahr 2025 82,95 % des Marktes. Ihre Stärke wird durch gut entwickelte Lieferketten gestützt, die eine zuverlässige Bestandsversorgung gewährleisten, durch kosteneffektive Preisgestaltung, die für Großabnehmer attraktiv ist, und durch weitreichende Vertriebsnetzwerke, die den Mainstream-Produktionsbedarf effizient bedienen. Sterilisierungspraktiken wie die Ethylenoxidbehandlung verlängern die Haltbarkeit zusätzlich und machen diese Produkte zur bevorzugten Wahl für konventionelle Lebensmittelverarbeiter. Hersteller profitieren auch von vorhersehbarer Qualität und konsistenten sensorischen Profilen, die helfen, Rezepturen im großen Maßstab zu standardisieren. Infolgedessen bleiben konventionelle Angebote tief in industriellen Küchen und Produktionslinien für verpackte Lebensmittel integriert und festigen ihre Marktführerschaft und ihren Kostenvorteil.

Unterdessen gewinnen Bio-Gewürze in der Lebensmittelherstellung an Dynamik und werden bis 2031 voraussichtlich mit einem CAGR von 5,62 % wachsen, angetrieben durch die steigende Nachfrage nach USDA-zertifizierten Zutaten, da Clean-Label- und gesundheitsorientierte Formulierungen zunehmen. Gesundheitliche Vorteile, reduzierte Pestizidrückstände und Nachhaltigkeitsansprüche steigern ihre Attraktivität und ermöglichen es Herstellern, Premiumpreise auch bei Versorgungsengpässen aufrechtzuerhalten. Laut einer aktuellen IFIC-Verbraucherumfrage aus dem Jahr 2025 geben etwa 30 % der Einkäufer in den Vereinigten Staaten an, bei der Lebensmittelauswahl auf „Bio”-Kennzeichnungen zu achten, was ein bedeutendes Verbraucherinteresse an Bio-Attributen widerspiegelt [3]Quelle: International Food Information Council, "IFIC Food and Health Survey", ific.org. Begrenzte inländische Anbauflächen und Zertifizierungskosten schränken jedoch weiterhin das Angebot ein und halten die Aufschläge hoch. Diese abgestufte Marktpositionierung ermöglicht es Lebensmittelherstellern, Kosten, Qualität und Clean-Label-Attraktivität auszubalancieren und gleichzeitig den sich entwickelnden Verbrauchererwartungen und Premiumprodukttrends gerecht zu werden.

Nach Anwendung: Führungsposition von Fleisch und Meeresfrüchten neben dem Wachstum herzhafter Snacks

Das Segment Fleisch und Meeresfrüchte hält einen Anteil von 28,55 % am nordamerikanischen Würzmittel- und Gewürzmarkt, angetrieben durch Verarbeiter, die den Einsatz globaler Rubs, Marinaden und Geschmacksverstärker ausweiten. Der steigende Proteinkonsum in hispanischen Gemeinschaften und die starke Nachfrage nach Meeresfrüchten in nicht-hispanischen asiatischen Bevölkerungsgruppen unterstützen ein anhaltendes Wachstum. Fortschrittliche Würzsysteme sind entscheidend für die Verbesserung von Geschmacksprofilen, die Maskierung von Fehlaromen und die Verlängerung der Haltbarkeit von Proteinprodukten. Hersteller experimentieren zunehmend mit kräftigen und ethnischen Aromen wie geräucherter Paprika, fermentiertem Knoblauch und Zitrusmischungen, um den sich entwickelnden Verbrauchergeschmäckern gerecht zu werden. Dieser Trend treibt auch Innovationen bei Koch- und vormarinierten Proteinangeboten für den Einzel- und Gastronomiehandel an.

Herzhafte Snacks werden bis 2031 voraussichtlich mit einem CAGR von 6,02 % wachsen, da Hersteller mit Geschmacksabgabetechnologien innovieren, um die Nachfrage nach praktischen, restaurantähnlichen Geschmackserlebnissen zu erfüllen. Führende Akteure wie die Amerikasparte von Kerry Group haben bemerkenswerte Volumenzuwächse gemeldet, insbesondere durch die Integration ausgefeilter Würzlösungen in Chips, Puffs und andere Snack-Beschichtungen. Marken reformulieren Beschichtungen mit natürlichen Extrakten, reduzieren Natrium und behalten dabei eine kräftige Geschmacksattraktivität. Darüber hinaus profitiert das Segment von der wachsenden Verbraucherpräferenz für unterwegs genossene Snacks und Premium-Geschmackserlebnisse, die Restaurant- oder handwerkliche Aromen nachahmen.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 72,55 % des nordamerikanischen Würzmittel- und Gewürzmarktes, angetrieben durch den umfangreichen Lebensmittelherstellungssektor und ein gut etabliertes Vertriebsnetz, das sowohl Mainstream- als auch Nischengewürzformulierungen versorgt. Hersteller bedienen zunehmend gesundheitsbewusste und nachhaltigkeitsorientierte Produkte, einschließlich Bio- und Spezialwürzmittel. Demografische Trends, die durch Daten des US-Landwirtschaftsministeriums hervorgehoben werden, zeigen, dass nicht-hispanische asiatische Gemeinschaften mehr Gemüse und Meeresfrüchte konsumieren, während hispanische Bevölkerungsgruppen fleischbasierte Formulierungen bevorzugen. Die ausgereifte Einzel- und Großhandelslandschaft gewährleistet eine breite Verfügbarkeit von verpackten Würzmitteln für industrielle Verarbeiter und Gastronomieunternehmen. Das wachsende Interesse an Premium- und authentischen Zutaten unterstützt eine konsistente Nachfrage nach Produkten mit höheren Margen.

Mexiko entwickelt sich zum am schnellsten wachsenden Markt und expandiert bis 2031 mit einem CAGR von 5,89 %, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und Wachstum in den Sektoren Lebensmittelherstellung und -verarbeitung. Städte wie Monterrey und Guadalajara verzeichnen einen steigenden industriellen Gewürzverbrauch, da neue Produktionsstätten und Fleischverarbeitungsbetriebe ihren Betrieb ausweiten. Die Exposition gegenüber internationalen kulinarischen Trends durch Medien und Tourismus steigert die Nachfrage nach traditionellen und exotischen Würzmitteln. Der Markt profitiert auch von verbesserter Logistik und Einzelhandelsinfrastruktur, die die Distribution von verpackten Gewürzen an industrielle Abnehmer verbessert. Während die Akzeptanz von Bio-Gewürzen aufgrund der Kostensensitivität noch begrenzt ist, könnten staatliche Anreize für den Bio-Anbau die Produktionskapazität nach 2026 erhöhen. Insgesamt positioniert Mexikos industrielle Basis das Land als wichtigen Wachstumstreiber für die Region.

Kanada verzeichnet ein stetiges Wachstum, das durch seinen regulierten Lebensmittelherstellungssektor und eine vorhersehbare industrielle Nachfrage untermauert wird. Die Standards der Kanadischen Lebensmittelinspektionsbehörde setzen strenge Lebensmittelsicherheits-, Kennzeichnungs- und Qualitätsbenchmarks durch, ermöglichen eine Premium-Würzmittelpositionierung und filtern minderwertige Importe heraus. Das durch Einwanderung getriebene Bevölkerungswachstum hebt den Pro-Kopf-Gewürzverbrauch über den nationalen Durchschnitt, während Eigenmarken-Bio-Linien mit höheren Margen weiter expandieren. Über Kanada hinaus zeigen andere nordamerikanische Märkte ein stabiles Wachstum, mit konsistenter industrieller Nachfrage von Verarbeitern und grenzüberschreitendem Handel mit den Vereinigten Staaten, der die Versorgungskontinuität unterstützt. Importmuster spiegeln weitgehend die Beschaffung der Vereinigten Staaten wider, aber die Frachtvolatilität aus Indien und Südostasien veranlasst Hersteller, erweiterte Sicherheitsbestände zu halten, was das Betriebskapital belastet.

Wettbewerbslandschaft

Der nordamerikanische Würzmittel- und Gewürzmarkt weist ein moderates Konzentrationsmaß auf, wobei wichtige Akteure wie McCormick, Kerry, Döhler, All Seasonings Ingredients und Olam einen erheblichen Teil des Angebots durch vertikal integrierte Beschaffung und langfristige Verträge mit Verarbeitern kontrollieren. Diese Unternehmen nutzen operative Skalierung, fortschrittliche Compliance-Systeme und kontinuierliche Innovation, um starke Marktpositionen zu halten und hohe Eintrittsbarrieren für kleinere Neueinsteiger zu schaffen. Mittelständische Hersteller konzentrieren sich auf agile Produktion und ethnische Nischenaromen und bedienen spezialisierte Lebensmittelhersteller und regionale Verarbeiter. Diese Wettbewerbslandschaft ermutigt kleinere Innovatoren, übersehene Anwendungen anzuvisieren, obwohl regulatorische und kapitalintensive Anforderungen eine Herausforderung bleiben.

Chancen im Markt konzentrieren sich auf gesundheitsbewusste und Spezialitätensegmente, einschließlich natriumreduzierter, pflanzenbasierter und allergenfreundlicher Würzlösungen. Einzel-Ursprungs- und zertifizierte Bio-Gewürze, wie Tellicherry-Pfeffer oder Kaschmiri-Chili, bieten Premium-Wachstumspotenzial, obwohl ein begrenztes Angebot eine schnelle Skalierung einschränken kann. Einige Unternehmen experimentieren mit kontrolliertem Umgebungsanbau und lokalem Kräuteranbau, um Transportkosten zu senken, die Haltbarkeit zu verlängern und die Frische zu verbessern, trotz der erheblichen erforderlichen Kapitalinvestitionen. Die Verbrauchernachfrage nach Clean-Label- und rückverfolgbaren Zutaten treibt weitere Investitionen in Spezialitäten- und nachhaltig beschaffte Linien an.

Die Einführung von Technologien prägt zunehmend die betriebliche Effizienz und Produktqualität. Führende Unternehmen setzen KI-gestützte Nachfrageprognosen, automatisierte Mischanlagen und Echtzeit-Lieferkettenüberwachung ein, um die Produktion zu optimieren und die Einhaltung der FDA- und Kanadischen Lebensmittelinspektionsbehörde-Standards zu gewährleisten. Strategische Initiativen umfassen die Erweiterung von Forschung und Entwicklung für neuartige fermentationsbasierte Geschmackssysteme, den Erwerb von Verkapselungstechnologien zur Verlängerung der Haltbarkeit und QR-Code-Rückverfolgbarkeit zur Sicherstellung von Authentizität und Transparenz für Lebensmittelhersteller. Die Zusammenarbeit mit Branchenverbänden und Nachhaltigkeitsprogrammen hilft Unternehmen auch dabei, sich entwickelnden regulatorischen und ökologischen Erwartungen gerecht zu werden.

Marktführer im nordamerikanischen Würzmittel- und Gewürzmarkt

McCormick & Company Inc.

Olam International

Kerry Group PLC

Döhler Group

All Seasonings Ingredients Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Michigan Potash & Salt Co. kündigte ein neues Lebensmittelqualitäts-Salzgeschäft in Evart, Michigan an, das jährlich bis zu 1 Million Tonnen hochwertiges Salz produzieren wird, um den inländischen Lebensmittelverarbeitungs- und Lebensmittelherstellungsbedarf zu unterstützen, Lieferketten zu stärken und die Abhängigkeit von Importen zu reduzieren.

- Juni 2024: Fuchs North America brachte die limitierte „Better Baked Goods”-Würzkollektion auf den Markt, die Apfel-Zitrone-, Erdbeer-Basilikum- und Brauner-Zucker-Mischungen umfasst und darauf ausgelegt ist, Backwaren zu verfeinern und trendige Geschmacksinnovationen zu inspirieren.

- April 2024: Kerry brachte Tastesense Salt auf den Markt, eine Natriumreduktionslösung, die salzigen Geschmack liefert, ohne Natrium hinzuzufügen. Diese Innovation zielt auf den globalen Würzmittel- und Gewürzmarkt ab und unterstützt die Entwicklung gesünderer, natriumarmer Produkte.

Berichtsumfang des nordamerikanischen Würzmittel- und Gewürzmarktes

Gewürze sind pflanzliche Produkte mit aromatischen oder würzigen Geschmackseigenschaften, die beim Kochen zur Aromatisierung verwendet werden. Würzmittel hingegen sind Mischungen aus mehreren Geschmackskomponenten wie Zucker, Salzen, Gewürzen und Kräutern. Der nordamerikanische Würzmittel- und Gewürzmarkt ist nach Produkttyp in Salz und Salzersatzstoffe, Kräuter und Würzmittel sowie Gewürze segmentiert. Die im Bericht behandelten Kräuter und Würzmittel umfassen Thymian, Basilikum, Oregano, Petersilie und andere Kräuter und Würzmittel. Das Gewürzsegment umfasst Pfeffer, Kardamom, Zimt, Nelken, Muskatnuss und Kurkuma. Der Markt ist nach Anwendung in Backwaren und Süßwaren, Suppen, Nudeln und Pasta, Fleisch und Meeresfrüchte, Saucen, Salate und Dressings, herzhafte Snacks und sonstige Anwendungen segmentiert. Nach Geografie ist er in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Für jedes Segment basieren die Marktgrößen und -prognosen auf dem Wert (USD).

| Salz und Salzersatzstoffe | |

| Kräuter und Würzmittel | Thymian |

| Basilikum | |

| Oregano | |

| Petersilie | |

| Minze | |

| Sonstige Kräuter und Würzmittel | |

| Gewürze | Pfeffer |

| Sesam | |

| Zimt | |

| Senf | |

| Zwiebel | |

| Knoblauch | |

| Paprika | |

| Chilipfeffer | |

| Sonstige Gewürze |

| Bio |

| Konventionell |

| Backwaren und Süßwaren |

| Suppen, Nudeln und Pasta |

| Fleisch und Meeresfrüchte |

| Saucen, Salate und Dressings |

| Herzhafte Snacks |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Salz und Salzersatzstoffe | |

| Kräuter und Würzmittel | Thymian | |

| Basilikum | ||

| Oregano | ||

| Petersilie | ||

| Minze | ||

| Sonstige Kräuter und Würzmittel | ||

| Gewürze | Pfeffer | |

| Sesam | ||

| Zimt | ||

| Senf | ||

| Zwiebel | ||

| Knoblauch | ||

| Paprika | ||

| Chilipfeffer | ||

| Sonstige Gewürze | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Suppen, Nudeln und Pasta | ||

| Fleisch und Meeresfrüchte | ||

| Saucen, Salate und Dressings | ||

| Herzhafte Snacks | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Würzmittel- und Gewürzmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 6,37 Milliarden USD bei einem CAGR von 5,18 % zwischen 2026 und 2031 erreichen wird.

Welches Anwendungssegment zeigt das stärkste Wachstum?

Herzhafte Snacks, da Marken Beschichtungen mit natürlichen Kurkuma- und Chiliextrakten reformulieren, wachsen bis 2031 mit einem CAGR von 6,02 %.

Welcher Produkttyp führt den aktuellen Absatz an?

Im Jahr 2025 hielten Gewürze einen Marktanteil von 62,98 %, angetrieben durch die wachsende Nachfrage nach authentischen Aromen und gebrauchsfertigen Mischungen.

Welche Geografie expandiert am schnellsten?

Mexiko wird bis 2031 voraussichtlich stetig mit 5,89 % pro Jahr wachsen.

Seite zuletzt aktualisiert am: