Tamanho e Participação do Mercado de LiDAR na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

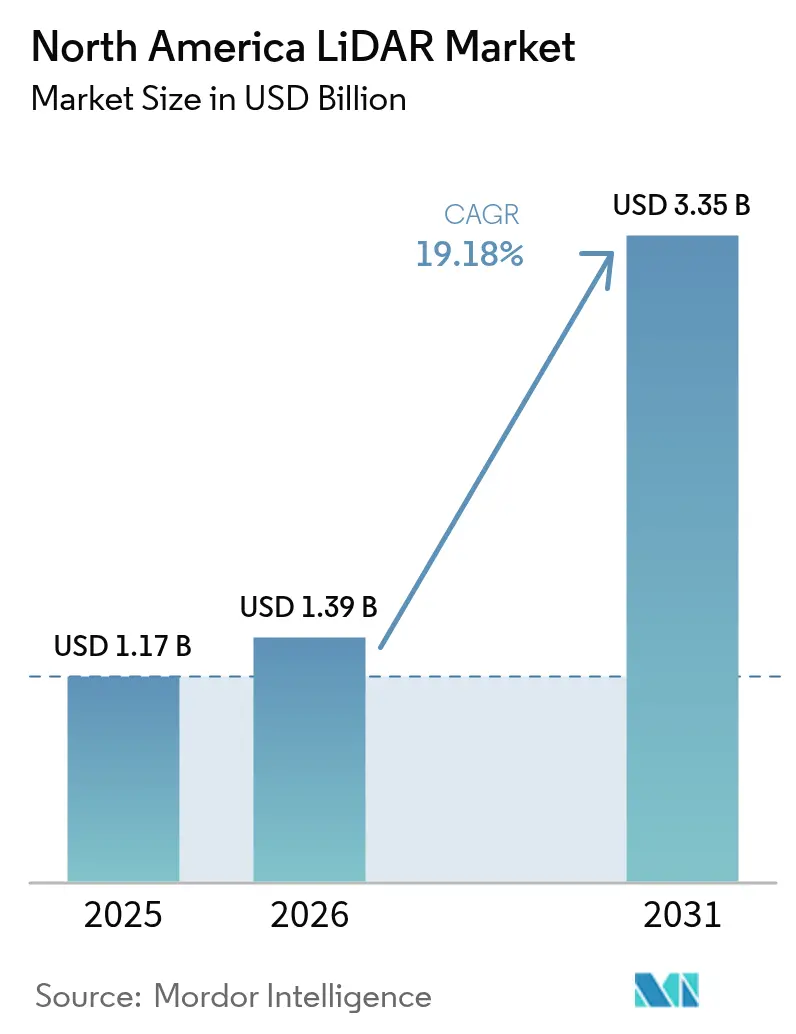

| Tamanho do mercado no ano base (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de LiDAR na América do Norte por Mordor Intelligence

O tamanho do mercado de LiDAR na América do Norte em 2026 é estimado em USD 1,39 bilhão, crescendo a partir do valor de 2025 de USD 1,17 bilhão, com projeções para 2031 mostrando USD 3,35 bilhões, crescendo a um CAGR de 19,18% entre 2026-2031. A demanda se acelera à medida que avanços em estado sólido reduzem o tamanho e o custo dos sensores, programas federais de infraestrutura exigem dados precisos de ativos e corredores de drones BVLOS expandem o mapeamento aéreo. As montadoras automotivas estão incorporando o LiDAR em pacotes de autonomia de Nível 3, enquanto agências florestais e de serviços públicos adotam a tecnologia para modelagem de risco de incêndios florestais e inspeções de redes elétricas. A queda de preços, a inovação em fusão de sensores e as crescentes necessidades de monitoramento ambiental sustentam coletivamente o crescimento de dois dígitos. A intensidade competitiva aumenta à medida que fornecedores consolidados combinam software personalizado com hardware em nível de chip para proteger margens em meio à queda dos preços médios de venda. [1]Casa Branca dos EUA, "Painel de Financiamento da Lei de Investimento em Infraestrutura e Empregos," whitehouse.gov

Principais Conclusões do Relatório

- Por aplicação, o setor automotivo liderou com 37,20% de participação na receita em 2025; as agências governamentais têm projeção de crescimento a um CAGR de 23,1% até 2031.

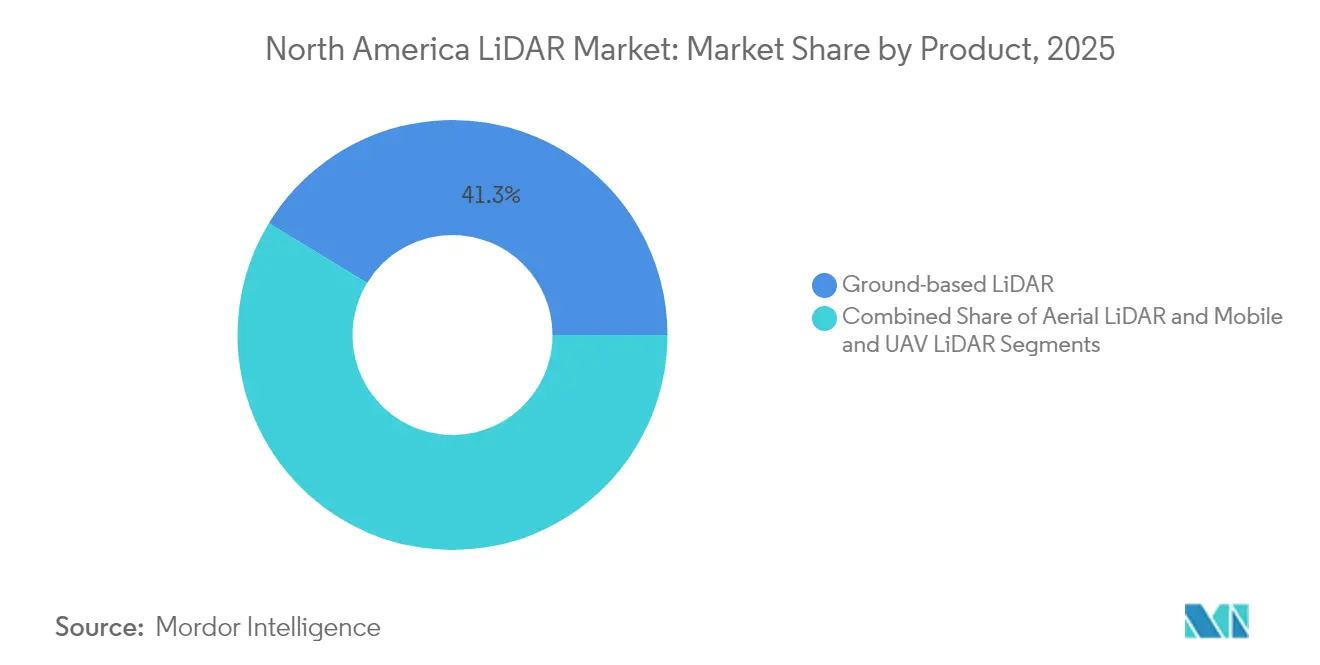

- Por produto, os sistemas terrestres capturaram 41,30% da participação do mercado de LiDAR na América do Norte em 2025, enquanto as plataformas móveis e de VANTs estão posicionadas para um CAGR de 24,2% até 2031.

- Por tipo, as unidades mecânicas detinham 62,10% da participação do tamanho do mercado de LiDAR na América do Norte em 2025, enquanto os sensores de estado sólido estão prontos para expandir a um CAGR de 21,2% entre 2026-2031.

- Por alcance, as unidades de médio alcance representaram 47,40% da participação do tamanho do mercado de LiDAR na América do Norte em 2025; os dispositivos de curto alcance estão crescendo mais rapidamente a um CAGR de 26,1%.

- Por componente, os scanners a laser comandaram 45,30% de participação em 2025, mas as unidades de medição inercial registrarão o maior CAGR de 21% até 2031.

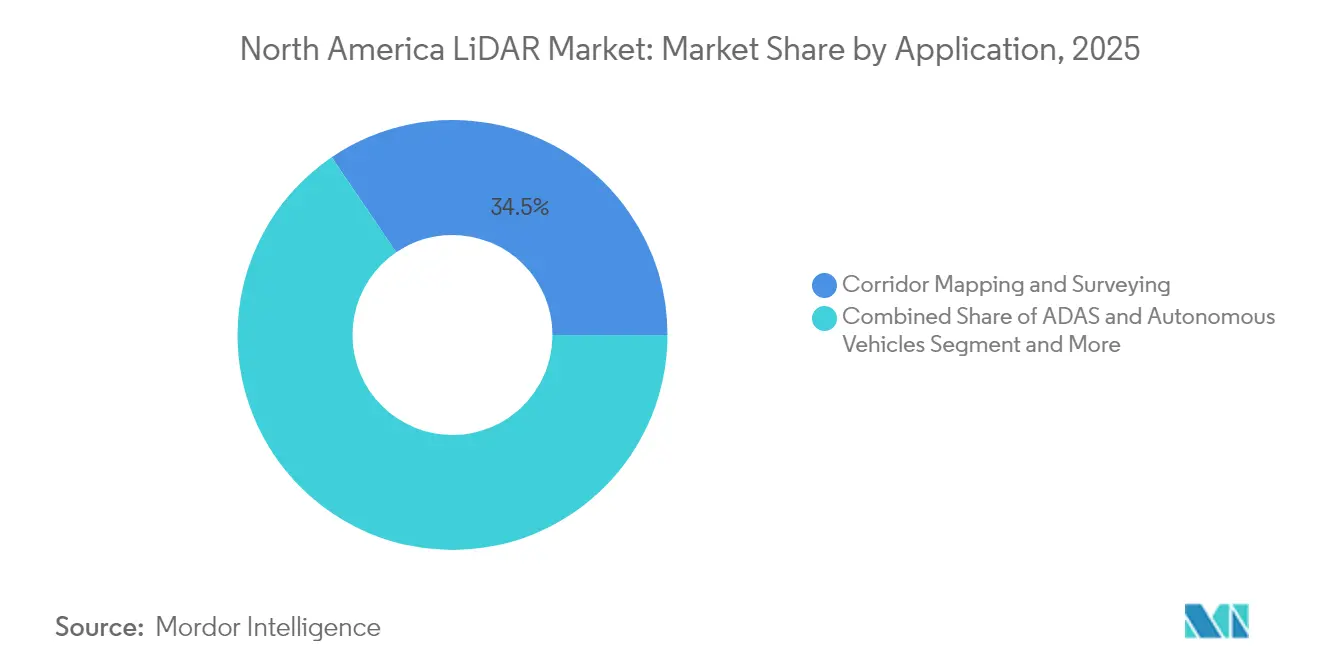

- Por aplicação, o mapeamento de corredores e levantamento topográfico detinha 34,50% de participação em 2025; os casos de uso de ADAS e condução autônoma estão crescendo a um CAGR de 22,2%.

- Por geografia, os Estados Unidos contribuíram com 80,50% da receita de 2025, enquanto o México tem previsão de registrar o maior CAGR de 20,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de LiDAR na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração rápida de LiDAR de estado sólido em programas de veículos autônomos de Nível 3 por montadoras dos EUA | 4.20% | Estados Unidos, com repercussão para o Canadá e o México | Médio prazo (2-4 anos) |

| Autorizações BVLOS da FAA acelerando a demanda por mapeamento de corredores com drones comerciais no Canadá | 2.80% | Canadá, com aplicações transfronteiriças para os EUA | Curto prazo (≤ 2 anos) |

| Investimentos crescentes em projetos de gêmeos digitais para a envelhecida infraestrutura de transporte dos EUA | 3.10% | Estados Unidos, concentrado nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Iniciativas de Corredor Inteligente enriquecidas com LiDAR sob o financiamento da IIJA dos EUA (2024-2028) | 3.50% | Estados Unidos, com projetos de demonstração em múltiplos estados | Médio prazo (2-4 anos) |

| Adoção pioneira de ADAS com LiDAR integrado por fabricantes de caminhões elétricos para atender às normas de segurança mais rígidas da FMCSA | 2.90% | Estados Unidos e Canadá, com o México seguindo | Médio prazo (2-4 anos) |

| Agências florestais e ambientais norte-americanas migrando para LiDAR para modelagem de risco de incêndios florestais após os megaincêndios de 2023 | 2.00% | Oeste dos Estados Unidos e Canadá, com expansão para o leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Integração de LiDAR de Estado Sólido Acelera os Programas de Produção Automotiva

Os sensores de estado sólido estão migrando de pilotos limitados para programas de produção convencionais. O fornecimento em série da Luminar para o Volvo EX90 confirma a confiança das montadoras em maior confiabilidade e menor complexidade mecânica. O BMW i7 e o Volkswagen ID.Buzz integram unidades da Innoviz para capacidade de Nível 3, enquanto a Toyota relata reduções de custo em nível de chip que abrem a adoção no segmento médio. A participação automotiva global de 37% da Hesai ressalta como as economias de escala forçam a concorrência de preços. À medida que a economia unitária melhora, o mercado de LiDAR na América do Norte incorpora sensores em picapes elétricas para satisfazer as futuras regras de frenagem automática de emergência da FMCSA para veículos pesados. [2]Volvo Cars, "EX90 terá LiDAR Luminar de série," volvocars.com

As Operações de Drones BVLOS Transformam o Monitoramento de Infraestrutura

As regulamentações de 2025 do Sistema de Aeronaves Pilotadas Remotamente do Transport Canada autorizam drones de médio porte para operações além da linha de visada, permitindo o mapeamento econômico de corredores LiDAR em províncias remotas. As autorizações da Parte 107 da FAA espelham essa flexibilidade ao sul da fronteira, acelerando inspeções de serviços públicos e ferroviárias. As campanhas BVLOS de alta altitude da NOAA demonstram maturidade operacional, enquanto operadores comerciais implantam scanners leves em aeronaves eVTOL para inspecionar milhares de quilômetros por voo. Os dados resultantes reduzem os custos de inspeção manual e alimentam gêmeos digitais baseados em nuvem para gestores de ativos. [3]Administração Federal de Aviação, "Aprovações de Autorização BVLOS da Parte 107," faa.gov

Projetos de Infraestrutura de Gêmeos Digitais Impulsionam a Demanda de Longo Prazo

A IIJA aloca USD 54 milhões para subsídios SMART que incorporam LiDAR em fluxos de trabalho de gestão de construção digital. Oito Departamentos de Transporte estaduais implantam processos de digitalização para BIM em pontes e pavimentos, aproveitando as linhas de base do Programa de Elevação 3D do USGS. Gêmeos digitais aprimorados por inteligência artificial combinam nuvens de pontos LiDAR com telemetria de tráfego para prever fadiga estrutural e otimizar orçamentos de manutenção. Universidades fazem parceria com agências municipais para aprimorar a fidelidade dos gêmeos, garantindo aquisição sustentada de sensores até 2030.

Iniciativas de Corredor Inteligente Aproveitam o Financiamento Federal de Infraestrutura

Beneficiários do programa SMART em 23 estados utilizam USD 130 milhões para conectar unidades de beira de estrada V2X com sensores embarcados em veículos. O subsídio de USD 19,6 milhões do Arizona conecta 750 unidades de beira de estrada a 400 caminhões, dependendo da fusão LiDAR para precisão em nível de faixa. Implantações semelhantes em Ohio e Michigan criam bancos de testes contíguos que padronizam interfaces, acelerando a fabricação em escala. Os fornecedores que abastecem projetos de corredor garantem visibilidade de receita plurianual, apoiando expansões agressivas de capacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio de preço persistente em relação a radar/visão em veículos L2+ produzidos em massa | -2.80% | Em toda a América do Norte, afetando particularmente o setor automotivo de mercado de massa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada no processamento de dados LiDAR atrasando projetos dos Departamentos de Transporte estaduais | -1.90% | Estados Unidos e Canadá, concentrado em centros técnicos | Longo prazo (≥ 4 anos) |

| Restrições de controle de exportação em lasers de alto desempenho limitando fornecedores aeroespaciais canadenses | -1.50% | Canadá, com efeitos colaterais nas cadeias de suprimentos transfronteiriças | Médio prazo (2-4 anos) |

| Incerteza de aquisição pós-fusão após a consolidação Velodyne-Ouster | -1.20% | Em toda a América do Norte, afetando aquisições empresariais e governamentais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Competitividade de Custos Limitam a Penetração no Mercado de Massa

As unidades LiDAR ainda custam de três a cinco vezes mais do que as alternativas de radar, desencorajando a inclusão em veículos abaixo de USD 30.000. O roteiro Halo da Luminar visa uma redução de preço de 50%, mas a paridade com o mercado convencional permanece ilusória antes de 2028. Fornecedores chineses como a Hesai pressionam as margens por meio de menores custos de mão de obra e óptica verticalmente integrada. As fábricas norte-americanas respondem com automação, mas os cronogramas de depreciação restringem movimentos rápidos de preços no mercado de LiDAR na América do Norte. [4]Administração Nacional de Segurança no Tráfego Rodoviário, "Avaliação Preliminar de Custos de Sensores de Segurança Ativa," nhtsa.gov

Lacunas no Desenvolvimento da Força de Trabalho Restringem a Execução de Projetos

A classificação avançada de nuvens de pontos exige habilidades de software que permanecem escassas. A reestruturação da FARO citou obstáculos de talentos, e os Departamentos de Transporte estaduais terceirizam o processamento a taxas premium, inflacionando os orçamentos dos projetos. Estudos sobre mão de obra em semicondutores preveem uma escassez de 10% em engenheiros de fotônica até 2027. As universidades expandem os programas de geomática, mas os lentos ciclos de formação prolongam as lacunas de capacidade, atrasando a realização de receitas no mercado de LiDAR na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Soluções Móveis Impulsionam a Inovação Além dos Sistemas Terrestres Tradicionais

Os sistemas terrestres detinham 41,30% da receita de 2025 no mercado de LiDAR na América do Norte. A demanda contínua por estacamento de construção de alta precisão ancora as vendas, mas o crescimento do segmento fica atrás em taxas de dois dígitos baixos. Os empreiteiros valorizam as unidades montadas em tripé para benchmarks repetíveis durante o alargamento de rodovias e a modernização de pontes. No entanto, os modelos de aluguel da ClearSkies Geomatics reduzem as barreiras de propriedade, reduzindo as margens dos fabricantes, mas ampliando a base instalada.

As plataformas móveis e de VANT crescem a um CAGR de 24,2% à medida que as agências digitalizam ativos lineares. Drones VTOL baseados em RIEGL cobrem linhas de transmissão 10 vezes mais rápido do que equipes terrestres, apoiando serviços públicos que enfrentam responsabilidade por incêndios florestais. Os pods integrados de câmera e laser da Phase One reduzem as horas de voo em 40%, melhorando o retorno sobre o investimento. À medida que as empresas de levantamento incorporam IMUs robustas para estabilizar dados, os operadores de frotas ganham contratos de inspeção plurianuais, alimentando pedidos sustentados de sensores. Essa migração aumenta a participação de fornecedores ágeis e eleva as receitas de serviços em todo o mercado de LiDAR na América do Norte.

Por Tipo: A Tecnologia de Estado Sólido Reformula a Economia de Fabricação

As arquiteturas mecânicas ainda comandam 62,10% da participação do tamanho do mercado de LiDAR na América do Norte em 2025, graças ao alcance comprovado e às cadeias de suprimentos estabelecidas. Os designs de espelho rotativo atendem às vans de mapeamento de rodovias e levantamentos batimétricos aéreos onde a cobertura de 360 graus supera as preocupações com durabilidade. No entanto, os intervalos de manutenção e a complexidade de montagem inflacionam os custos do ciclo de vida.

As variantes de estado sólido registram um CAGR de 21,2% à medida que a óptica em nível de wafer oferece menos peças móveis. O sensor de fusão da Kyocera combina camadas de câmera e LiDAR para percepção sem paralaxe, atraente para montadoras que exigem invólucros mais finos. O módulo de fóton único da Hexagon atinge 14 milhões de pontos por segundo, permitindo varreduras rápidas de corredores a partir de aeronaves de média altitude. À medida que o volume escala, o custo por unidade tem projeção de atingir paridade com os pares mecânicos até 2028, deslocando as vitórias de design para fornecedores integrados em chip dentro do mercado de LiDAR na América do Norte.

Por Alcance: Aplicações de Curto Alcance se Aceleram por Meio da Automação Industrial

As unidades de médio alcance entre 100-300 m entregam 47,40% das vendas de 2025, sustentando a autonomia em rodovias e o monitoramento ferroviário. Seu equilíbrio entre custo e distância de detecção é adequado para ônibus autônomos que navegam em vias arteriais suburbanas. A óptica adaptativa ajusta o foco conforme a velocidade varia, conservando energia.

Os sensores de curto alcance abaixo de 100 m avançam a um CAGR de 26,1%, liderados pela automação de armazéns e robótica de última milha. O módulo MOVIA da MicroVision atende a rebocadores logísticos que requerem profundidade em nível de centímetro em corredores confinados. Os integradores de manufatura implantam arrays montados em anel em braços robóticos para otimizar a coleta e colocação, impulsionando novas receitas para fornecedores de componentes. Por outro lado, as unidades de longo alcance acima de 300 m permanecem nicho para vigilância de defesa e pesquisa atmosférica, onde lasers de alta potência justificam preços premium no mercado de LiDAR na América do Norte.

Por Componente: A Fusão de Sensores Impulsiona o Crescimento de IMU Além do Domínio Tradicional do Laser

Os scanners a laser representaram 45,30% da receita de componentes de 2025. As melhorias de desempenho na repetição de pulsos e na segurança ocular mantêm o domínio, mas a pressão de preços persiste. Os fornecedores agora agrupam DSP embarcado para descarregar a computação de borda para plataformas autônomas.

As IMUs expandem mais rapidamente a um CAGR de 21% à medida que a orientação precisa se torna crítica para o mapeamento móvel. A aquisição de USD 150 milhões da VIAVI da Inertial Labs sinaliza valor estratégico na fusão de tecnologias fotônicas e inerciais. Pacotes integrados que combinam GNSS, câmera e LiDAR simplificam a calibração, reduzindo os tempos de ciclo de levantamento. O crescimento em sistemas de modo misto fortalece as vendas de componentes à medida que os compradores buscam kits completos em todo o mercado de LiDAR na América do Norte.

Por Aplicação: O Desenvolvimento de ADAS Supera os Mercados Tradicionais de Levantamento

O mapeamento de corredores liderou com uma participação de 34,50% em 2025, impulsionado pela reabilitação de rodovias interestaduais e auditorias de faixas de servidão de serviços públicos. Os Departamentos de Transporte exigem entregas em grau de centímetro, sustentando a demanda por scanners de alta densidade. As empresas de engenharia integram nuvens de pontos com BIM para priorizar reparos em tabuleiros de pontes, estendendo a vida útil dos ativos.

ADAS e condução autônoma crescem a um CAGR de 22,2% com regulamentações de segurança mais rígidas. Os fabricantes de caminhões pesados padronizam unidades na linha do teto para cumprir os mandatos propostos de frenagem automática, enquanto os veículos elétricos de passeio integram sensores de baixo perfil atrás dos para-brisas. A solução de transporte Command da Caterpillar adota sensores Luminar para automatizar minas, ilustrando a diversificação além do transporte rodoviário. A transferência de conhecimento entre setores alimenta avanços de software, ampliando os casos de uso endereçáveis dentro do mercado de LiDAR na América do Norte.

Por Usuário Final: Agências Governamentais Aceleram a Adoção por Meio de Investimentos em Infraestrutura

Os clientes automotivos comandaram 37,20% da receita de 2025 à medida que as montadoras corriam para a certificação de Nível 3. Os contratos de aquisição abrangem ciclos completos de modelos, garantindo volumes previsíveis. Os fornecedores de Nível 1 fecham acordos plurianuais com Innoviz e Luminar, incorporando sensores em chicotes elétricos durante a montagem.

As agências governamentais registram o CAGR mais rápido de 23,1%. Os subsídios SMART financiam a captura de nuvens de pontos em todo o estado, enquanto a seleção do OS-1-64 da Ouster pela NASA ressalta a confiança no hardware comercial. Os serviços florestais implantam scanners aéreos para análise de combustíveis de incêndios florestais, e os planejadores municipais adotam unidades de tripé para o design de cidades inteligentes. Os gastos públicos sustentam a demanda de base, amortecendo as oscilações cíclicas na construção privada e estabilizando o mercado de LiDAR na América do Norte.

Análise Geográfica

Os Estados Unidos produziram 80,50% da receita de 2025 para o mercado de LiDAR na América do Norte, ancorados por clusters de P&D automotivo e USD 432 bilhões em financiamento de transporte da IIJA. As propostas federais que exigem frenagem automática de emergência em caminhões pesados catalisam a modernização de sensores, enquanto os Departamentos de Transporte estaduais digitalizam rodovias usando software de gestão de construção que depende de nuvens de pontos densas. A produção doméstica aumenta à medida que a Luminar escala sua fábrica na Flórida para atender aos contratos da Volvo e da Mercedes, reduzindo a dependência de óptica asiática.

O Canadá contribui com um volume menor hoje, mas se beneficia das regulamentações BVLOS de 2025 do Transport Canada que desbloqueiam o mapeamento de drones de longa distância. Os ministérios florestais contratam plataformas de asa fixa para monitorar biomassa, e as concessionárias de energia inspecionam oleodutos árticos onde os voos tripulados se mostram arriscados. Os controles de exportação sobre certos lasers de alto desempenho adicionam complexidade de aquisição, mas as isenções de segurança pública apoiam programas de resposta a incêndios florestais, sustentando as remessas de sensores dentro do mercado de LiDAR na América do Norte.

O México registra um CAGR de 20,3% até 2031 à medida que o nearshoring reformula as cadeias de suprimentos automotivas. A instalação de Nuevo León da Luminar abastece as linhas globais da Volvo, aproveitando as regras do USMCA para evitar tarifas. As concessões de rodovias federais investem em gestão de pavimentos baseada em LiDAR para estender os ciclos de vida das concessões, enquanto universidades estaduais fazem parceria com laboratórios dos EUA em pilotos de ônibus autônomos. O acelerado investimento industrial desloca o fornecimento regional de componentes para o sul, ampliando o acesso ao mercado para compradores sensíveis ao custo.

Cenário Competitivo

O mercado de LiDAR na América do Norte apresenta fragmentação moderada, com tecnologia, custo e estratégias de integração dividindo os participantes. A consolidação da Ouster com a Velodyne impulsiona as economias de escala, mas luminares como a Luminar se diferenciam por meio de desempenho de estado sólido de longo alcance. A Hesai aproveita a eficiência de produção de Shenzhen, reivindicando 37% de participação automotiva global, exercendo pressão de preços sobre os incumbentes. Os fornecedores de Nível 1, incluindo a Continental, incorporam computação NVIDIA para stacks autônomos completos, agrupando LiDAR em contratos maiores.

A atividade de aquisições sinaliza maturação. A compra da Inertial Labs pela VIAVI combina expertise em fotônica e inercial, enquanto a aquisição da 3D at Depth pela Kraken Robotics abre nichos submarinos. Disruptores em nível de chip como a Lidwave garantem capital de risco para reduzir a lista de materiais e impulsionar capacidades definidas por software. As parcerias de ecossistema crescem: a Aurora conta com a Continental e a NVIDIA para produzir em massa caminhões sem motorista até 2027, evidenciando a competição em nível de sistema em vez de apenas de sensor dentro do mercado de LiDAR na América do Norte.

Líderes do Setor de LiDAR na América do Norte

Ouster Inc.

Teledyne Optech

Trimble Inc.

Leica Geosystems AG

Innoviz Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Luminar Technologies garantiu um contrato com o Grupo Mercedes-Benz para sensores Halo em veículos premium.

- Março de 2025: A Luminar integrou LiDAR ao sistema de transporte Command da Caterpillar para automação de mineração.

- Janeiro de 2025: A Ouster assinou um acordo de vários milhões de dólares com a Komatsu para fornecer LiDAR 3D para equipamentos de mineração autônomos.

- Janeiro de 2025: A Aurora Innovation, a Continental e a NVIDIA fizeram parceria para comercializar caminhões sem motorista até 2027.

Escopo do Relatório do Mercado de LiDAR na América do Norte

O LiDAR é um método de sensoriamento remoto que usa luz na forma de um laser pulsado para medir distâncias, direcionando um laser a uma superfície ou objeto e medindo o tempo para a luz refletida retornar ao receptor. Os LiDARs também são usados para rastrear aeronaves de baixa altitude, pois podem operar eficientemente em todas as condições climáticas e podem calcular com precisão a dimensão e a distância do alvo.

O escopo do relatório abrange a segmentação de LiDARs com base em tipo de produto, componentes, usuário final e país. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema. O escopo do relatório abrange o dimensionamento e a previsão de mercado para segmentação por produto, componentes, usuário final e país.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| LiDAR Aéreo |

| LiDAR Terrestre |

| LiDAR Móvel e de VANT |

| LiDAR Mecânico |

| LiDAR de Estado Sólido |

| Curto alcance (<100 m) |

| Médio alcance (100-300 m) |

| Longo alcance (>300 m) |

| Scanners a Laser |

| Receptor GPS/GNSS |

| Unidade de Medição Inercial (IMU) |

| Câmera e Outros Sensores |

| Mapeamento de Corredores e Levantamento Topográfico |

| ADAS e Veículos Autônomos |

| Engenharia e Construção |

| Meio Ambiente e Silvicultura |

| Segurança e Aplicação da Lei |

| Automotivo |

| Empresas de Engenharia e Construção |

| Industrial e Serviços Públicos |

| Aeroespacial e Defesa |

| Agências Governamentais Federais e Estaduais |

| Estados Unidos |

| Canadá |

| México |

| Por Produto | LiDAR Aéreo |

| LiDAR Terrestre | |

| LiDAR Móvel e de VANT | |

| Por Tipo | LiDAR Mecânico |

| LiDAR de Estado Sólido | |

| Por Alcance | Curto alcance (<100 m) |

| Médio alcance (100-300 m) | |

| Longo alcance (>300 m) | |

| Por Componente | Scanners a Laser |

| Receptor GPS/GNSS | |

| Unidade de Medição Inercial (IMU) | |

| Câmera e Outros Sensores | |

| Por Aplicação | Mapeamento de Corredores e Levantamento Topográfico |

| ADAS e Veículos Autônomos | |

| Engenharia e Construção | |

| Meio Ambiente e Silvicultura | |

| Segurança e Aplicação da Lei | |

| Por Usuário Final | Automotivo |

| Empresas de Engenharia e Construção | |

| Industrial e Serviços Públicos | |

| Aeroespacial e Defesa | |

| Agências Governamentais Federais e Estaduais | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de LiDAR na América do Norte?

Está em USD 1,39 bilhão em 2026 e tem projeção de atingir USD 3,35 bilhões até 2031 a um CAGR de 19,18%.

Qual segmento de aplicação está se expandindo mais rapidamente?

As implantações de ADAS e veículos autônomos têm previsão de crescer a um CAGR de 22,2%, superando o levantamento topográfico tradicional.

Por que os sensores LiDAR de estado sólido estão ganhando participação?

Eles oferecem maior confiabilidade, fatores de forma menores e custos decrescentes, impulsionando um CAGR de 21,2% em comparação com as unidades mecânicas.

Como o financiamento federal de infraestrutura influencia a demanda?

Os subsídios da IIJA e do programa SMART financiam projetos de gêmeos digitais e corredores inteligentes que requerem dados LiDAR densos, impulsionando a aquisição de longo prazo.

Qual país apresenta a maior taxa de crescimento dentro da região?

O México lidera com um CAGR de 20,3% até 2031, auxiliado pelo nearshoring da fabricação automotiva e por melhorias de infraestrutura.

Quais fatores limitam a adoção de LiDAR em veículos de mercado de massa?

Um prêmio de custo de três a cinco vezes em relação ao radar e a escassez de mão de obra qualificada para processamento de dados atrasam a implantação em larga escala em carros abaixo do segmento de luxo.

Página atualizada pela última vez em: