Tamanho e Participação do Mercado de Consumo de Água em Data Centers na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

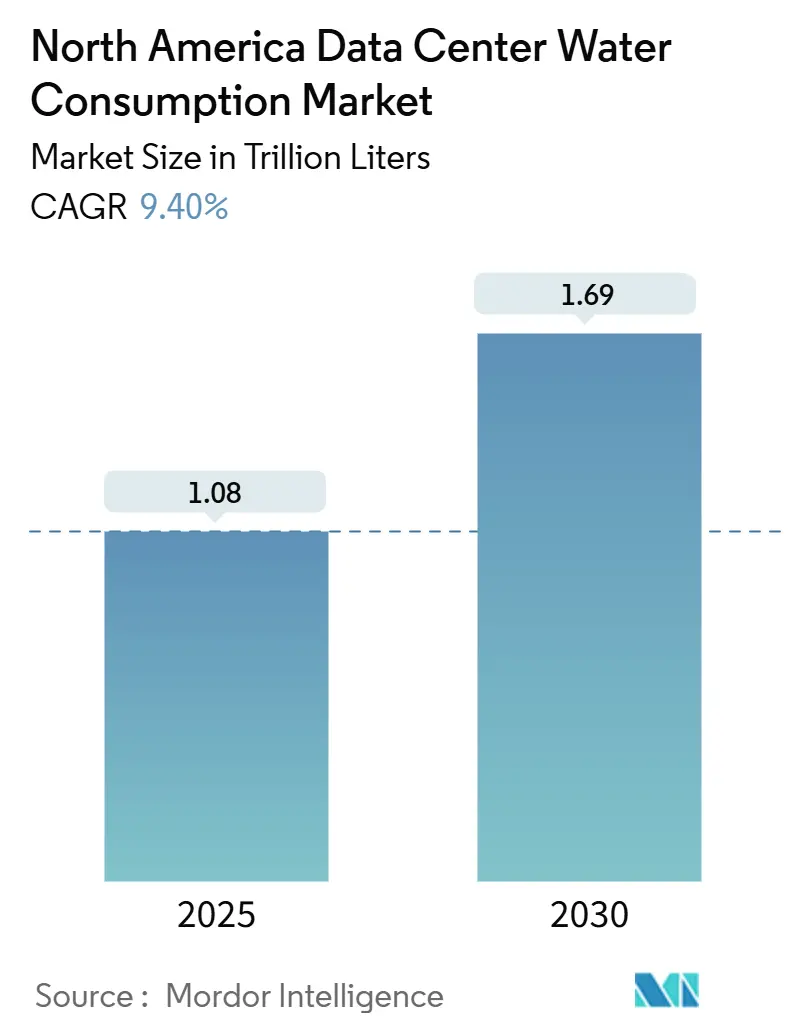

| Volume do Mercado (2025) | 1.08 Trilhões de litros |

| Volume do Mercado (2030) | 1.69 Trilhões de litros |

| Taxa de crescimento (2025 - 2030) | 9.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers na América do Norte por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers na América do Norte atingiu 1,08 trilhão de litros em 2025 e está a caminho de alcançar 1,69 trilhão de litros até 2030, avançando a um CAGR de 9,40%. A expansão está estreitamente ligada à construção de data centers em hiperescala que suportam cargas de trabalho de IA e 5G, juntamente com mandatos municipais mais rígidos de uso de água nos Estados Unidos. Arquiteturas de resfriamento líquido, especialmente designs direto ao chip, estão ganhando popularidade porque conseguem lidar com altas densidades térmicas, embora também aumentem a demanda absoluta de água, mesmo melhorando a eficiência computacional. Os operadores respondem agrupando instalações em regiões com abundância de água e investindo em sistemas de tratamento no local que reduzem as retiradas de água potável. O aumento das tarifas de água em centros propensos à seca, como Virgínia e Arizona, combinado com os requisitos de divulgação sob a norma ISO/IEC 30134-9, reforça a gestão responsável da água como uma prioridade em nível de conselho. O resultado é que o mercado de consumo de água em data centers na América do Norte está passando da sustentabilidade voluntária para a conformidade obrigatória, criando um prêmio para inovações de resfriamento comprovadamente eficientes em água.

Principais Conclusões do Relatório

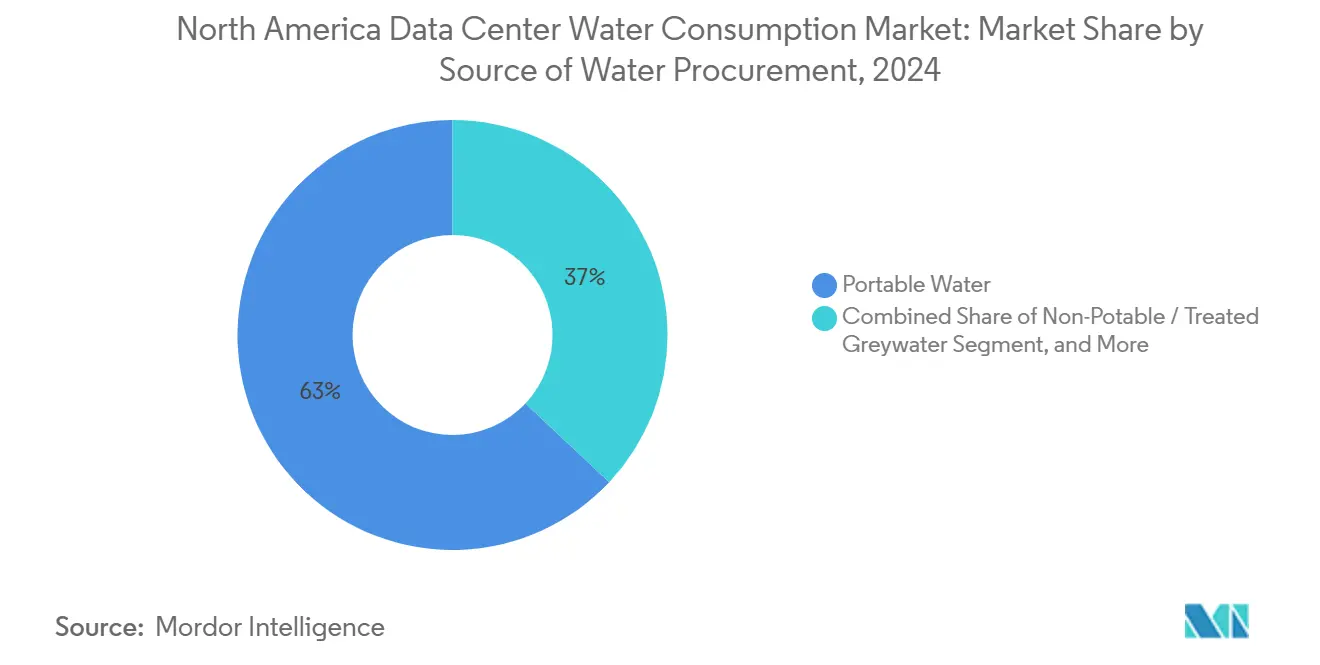

- Por fonte de abastecimento de água, a água potável representou 63% da participação do mercado de consumo de água em data centers na América do Norte em 2024; projeta-se que a água cinza não potável e tratada registre o CAGR mais rápido de 9,56% de 2024 a 2030.

- Por tipo de data center, os provedores de serviços em nuvem lideraram com 48% da participação do mercado de consumo de água em data centers na América do Norte em 2024, enquanto as instalações de colocation devem expandir a um CAGR de 10,20% até 2030.

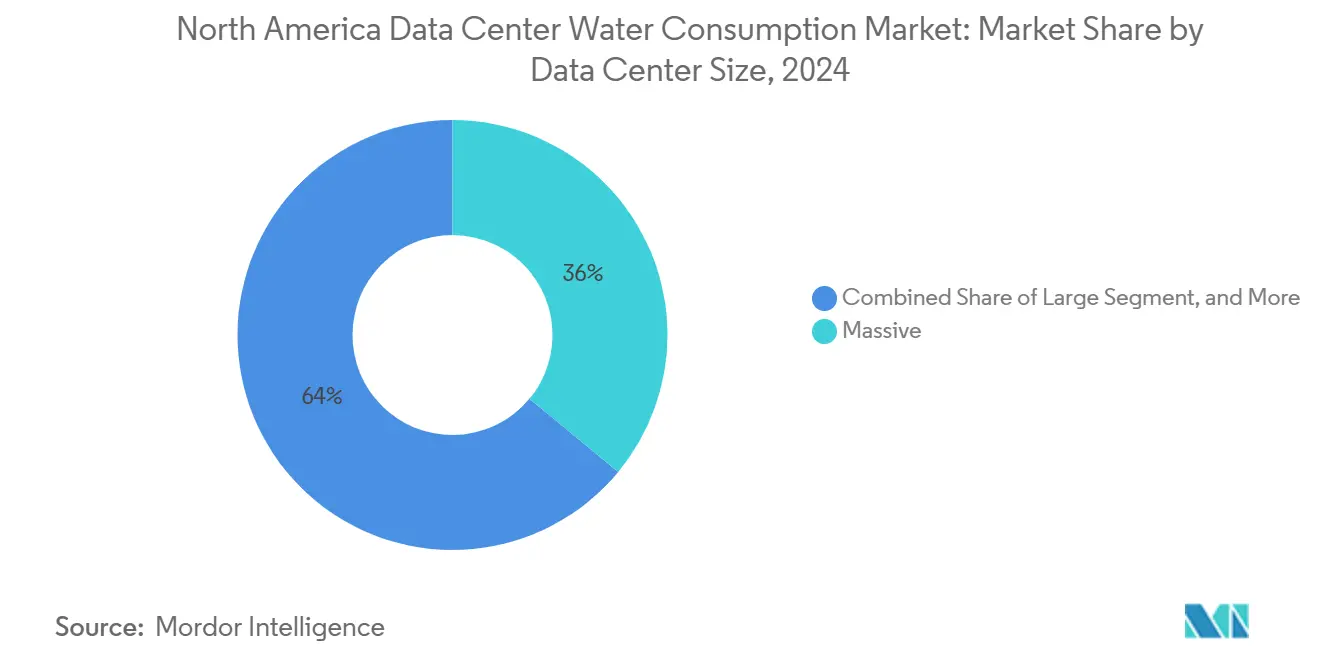

- Por tamanho de data center, as instalações massivas representaram 36% da participação do mercado de consumo de água em data centers na América do Norte em 2024, e as instalações mega estão definidas para crescer a um CAGR de 11,12% até 2030.

- Por tecnologia de resfriamento, os sistemas baseados em ar mantiveram uma participação de 83% no mercado de consumo de água em data centers na América do Norte em 2024; espera-se que o resfriamento líquido direto ao chip registre o maior CAGR de 12,4% durante o período de previsão.

- Por país, os Estados Unidos representaram 90,70% da participação do mercado de consumo de água em data centers na América do Norte em 2024, enquanto o Canadá deve avançar a um CAGR de 10,70% até 2030.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão em hiperescala impulsionada por cargas de trabalho de IA e 5G | +3.2% | América do Norte, concentrada na Virgínia, Texas, Arizona | Médio prazo (2 a 4 anos) |

| Divulgação obrigatória de Efetividade do Uso de Água em licenças municipais dos EUA | +1.8% | Estados Unidos, especialmente Califórnia, Virgínia, Texas | Curto prazo (≤ 2 anos) |

| Adoção rápida de sistemas de resfriamento líquido direto ao chip | +2.1% | Global, adoção antecipada em sites de hiperescala na América do Norte | Médio prazo (2 a 4 anos) |

| Compromissos de positividade hídrica e coleta no local para garantir aprovações locais | +1.4% | América do Norte, escalando em regiões com estresse hídrico | Longo prazo (≥ 4 anos) |

| Contratos de compra de energia entre concessionárias e data centers agrupando energias renováveis de baixo consumo de água | +0.9% | América do Norte, expansão para regiões ricas em energias renováveis | Longo prazo (≥ 4 anos) |

| Requisitos de relatórios ESG e mandatos de sustentabilidade | +1.1% | Global, mais rigorosos na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão em hiperescala impulsionada por cargas de trabalho de IA e 5G

As instalações otimizadas para treinamento de modelos de IA consomem de 10 a 50 vezes mais água de resfriamento do que fazendas de servidores tradicionais. A Microsoft divulgou 1,7 bilhão de galões de uso de água em 2022, um salto de 34% vinculado a clusters de GPU, enquanto o campus da Google em Iowa registrou 980 milhões de galões em 2023. O resfriamento direto ao chip remove calor 3.500 vezes mais eficientemente do que o ar, mas aumenta as retiradas totais, levando a seleção de locais a se deslocar para bacias com suprimentos seguros. Essas dinâmicas estão alterando a pegada geográfica do mercado de consumo de água em data centers na América do Norte, tornando a hidrologia local um fator primário no planejamento de capacidade.

Divulgação obrigatória de Efetividade do Uso de Água em licenças municipais dos EUA

As regras permanentes de conservação de água da Califórnia, em vigor a partir de janeiro de 2025, obrigam grandes usuários a reportar a Efetividade do Uso de Água e a cumprir metas prescritas ou incorrer em multas de até USD 10.000 por dia. Ordenanças semelhantes na Virgínia e no Texas estão transformando a divulgação de uma métrica de marketing em um pré-requisito de aprovação. A norma ISO/IEC 30134-9 fornece uma metodologia uniforme, gerando dados de referência entre pares que intensificam a concorrência no desempenho hídrico.[1]ISO, "ISO/IEC 30134-9:2022 Indicadores-Chave de Desempenho de Data Centers—Água," iso.org A transparência pública está acelerando os investimentos em plataformas de medição e análise que identificam vazamentos ocultos e otimizam circuitos de resfriamento, elevando assim o gasto endereçável para tecnologias de eficiência hídrica no mercado de consumo de água em data centers na América do Norte.

Adoção rápida de sistemas de resfriamento líquido direto ao chip

A Carrier apresentou seu conjunto QuantumLeap em fevereiro de 2025 e adquiriu participação acionária na ZutaCore para acelerar a comercialização de blocos de resfriamento líquido voltados para clusters de IA. A Digital Realty adicionou um serviço completo de resfriamento líquido direto em maio de 2024, sinalizando que os provedores de colocation devem oferecer racks de alta densidade ou arriscar a perda de inquilinos. A avaliação do ciclo de vida da Microsoft mostra que sistemas líquidos de circuito fechado podem reduzir as retiradas de água azul em até 52% em comparação com o resfriamento a ar, ao mesmo tempo que permitem a recuperação de calor para projetos de energia de distrito. À medida que os custos caem, o resfriamento líquido está prestes a substituir as unidades legadas de controle de ar ambiente para salas de computadores e remodelar o poder dos fornecedores em todo o mercado de consumo de água em data centers na América do Norte.

Compromissos de positividade hídrica e coleta no local para garantir aprovações locais

A Google tem como meta uma taxa de reposição de água de 120% até 2030, e a Amazon está implantando redes de água reciclada em cada novo campus nos EUA. Os construtores agora integram captação de água da chuva, reuso de água cinza e coletores atmosféricos para compensar as retiradas e superar obstáculos de licenciamento em condados áridos. A Digital Realty alcançou 43% de uso de água não potável em 2023 ao adicionar plantas de biorreator de membrana e software de detecção de vazamentos com IA. Essas iniciativas elevam a intensidade de capital, mas garantem a boa vontade da comunidade, reforçando a gestão responsável da água como um diferencial competitivo no mercado de consumo de água em data centers na América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Seca severa e aumento das tarifas de água nos principais centros de data centers | –2.3% | Virgínia, Arizona, Texas, Califórnia | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de retirada de águas subterrâneas pelos estados | –1.7% | Califórnia, Nevada, Arizona; expandindo para o oeste | Médio prazo (2 a 4 anos) |

| Escrutínio por investidores da pegada hídrica indireta (geração de energia) | –0.8% | América do Norte, especialmente redes com predominância de carvão | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro para exposições a riscos hídricos | –1.1% | Regiões com estresse hídrico globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Seca severa e aumento das tarifas de água nos principais centros de data centers

O uso de água por data centers na Virgínia subiu de 1,13 bilhão de galões em 2019 para 1,85 bilhão de galões em 2023, desencadeando aumentos de tarifas escalonadas e limites sazonais. Os reguladores do Arizona estão debatendo padrões de eficiência obrigatórios para campi ao redor de Phoenix, enquanto objeções da comunidade levaram a USD 64 bilhões em projetos atrasados ou cancelados em todo o país. Os operadores agora devem modelar orçamentos hídricos de várias décadas e se proteger contra a escalada de tarifas, adicionando custos e riscos que pesam sobre o mercado de consumo de água em data centers na América do Norte.

Limites mais rígidos de retirada de águas subterrâneas pelos estados

A Lei de Gestão Sustentável de Águas Subterrâneas da Califórnia proíbe retiradas que excedam as taxas de recarga dos aquíferos, forçando os desenvolvedores a garantir suprimentos alternativos ou investir em créditos de recarga. Nevada e Arizona estão instituindo limites semelhantes, com cada licença exigindo um estudo de balanço hídrico de 20 anos validado por hidrólogos. As despesas de conformidade — incluindo poços de monitoramento contínuo e sensores avançados de prevenção de vazamentos — elevam as barreiras de entrada, favorecendo grandes operadores capazes de amortizar custos em campi de escala mega. Essas mudanças de política restringem a disponibilidade de terrenos e complicam as estratégias de expansão dentro do mercado de consumo de água em data centers na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: A Dependência de Água Potável Impulsiona a Diversificação

Os sistemas de água potável forneceram 63% das retiradas em 2024, mas o segmento avança apenas a um CAGR de 9,56%, um ritmo quase alinhado com o mercado mais amplo de consumo de água em data centers na América do Norte. O tamanho do mercado de consumo de água em data centers na América do Norte para fontes de água potável foi de 681,8 bilhões de litros em 2025, refletindo a confiabilidade e a clareza regulatória dos contratos de água municipal. Ainda assim, as reformas de resfriamento direto de ar e os tratamentos de circuito fechado estão ganhando preferência à medida que as estruturas tarifárias penalizam os grandes usuários.

A adoção de água cinza não potável e tratada está aumentando porque os operadores podem recuperar a purga e o condensado de sistemas de climatização no local. A Digital Realty reportou uma taxa de substituição de 43% em 2023, apoiada por biorreatores de membrana que purificam o efluente até os padrões de torres de resfriamento. Vários municípios, liderados pela Califórnia, finalizaram diretrizes de reuso em 2025 que simplificam o licenciamento para tubulações de água cinza. Como resultado, fontes alternativas que vão desde a captação de água superficial até geradores atmosféricos reduzirão a dependência de água potável para abaixo de 50% após 2030 em todo o mercado de consumo de água em data centers na América do Norte.

Por Tipo de Data Center: Colocation em Ascensão

Os provedores de serviços em nuvem (PSN) comandaram 48% do volume em 2024, contando com a integração vertical para garantir água barata em portfólios nacionais. Sua escala permitiu plantas de tratamento em massa e projetos de recarga de aquíferos que diluem os picos tarifários. Em contraste, os operadores empresariais estão migrando para colocation para transferir os custos de conformidade relacionados à água, impulsionando um CAGR de 10,20% para o segmento, bem à frente da taxa de crescimento geral do mercado de consumo de água em data centers na América do Norte.

Os fornecedores de colocation se diferenciam garantindo níveis de Efetividade do Uso de Água dentro dos acordos de nível de serviço. A Digital Realty e a Equinix lançaram painéis de detecção de vazamentos habilitados por IA que os inquilinos podem monitorar em tempo real, alinhando-se com as divulgações de ESG corporativas. A tendência redistribui o poder de barganha em favor dos provedores que conseguem documentar baixas pegadas hídricas, remodelando ainda mais as estratégias de aquisição dentro do mercado de consumo de água em data centers na América do Norte.

Por Tamanho de Data Center: Vantagem da Escala Mega

Os data centers massivos representam 36% da capacidade atual do mercado, beneficiando-se de infraestrutura estabelecida e otimização operacional que permite a utilização eficiente de água em implantações de grande escala. As instalações de escala mega alcançam a maior taxa de crescimento com um CAGR de 11,12%, à medida que os operadores buscam economias de escala em sistemas de aquisição, tratamento e recuperação de água que reduzem os custos de consumo por unidade. Grandes campi podem justificar dessalinização no local, tubulações de água recuperada e reservatórios de resfriamento em lagos profundos, que reduzem drasticamente os custos marginais por litro. A participação do mercado de consumo de água em data centers na América do Norte para sites de escala mega, portanto, cresce de forma constante à medida que instalações menores lutam com os custos gerais de conformidade.

As instalações massivas e grandes podem ser adaptadas para resfriamento líquido, mas os sites médios e pequenos enfrentam pressão de consolidação porque carecem de capital para cumprir os mandatos de monitoramento de águas subterrâneas. A construção de USD 750 milhões da QTS em Cedar Rapids demonstra as economias de escala: uma plataforma de resfriamento sem água de 80 MW apoiada por cisternas redundantes de água da chuva. Esses layouts estabelecem novos benchmarks de eficiência que os concorrentes menores têm dificuldade em replicar, aprofundando as vantagens competitivas baseadas em escala no mercado de consumo de água em data centers na América do Norte.

Por Tecnologia de Resfriamento: Sistemas Líquidos Perturbam o Status Quo

As unidades de controle de ar ambiente para salas de computadores e as unidades de tratamento de ar para salas de computadores baseadas em ar ainda representavam 83% do resfriamento instalado em 2024 e registraram um CAGR de 11,82% devido às cargas de trabalho legadas. No entanto, os clusters de IA agora excedem 80 kW por rack, superando os limites térmicos do ar. O resfriamento líquido direto ao chip remove o calor na fonte e suporta densidades de rack acima de 150 kW, reduzindo o espaço de piso em até 30% e permitindo o reuso de calor para sistemas de distrito.

Os banhos de imersão e as torres evaporativas servem como tecnologias de transição, mas a Microsoft está testando resfriamento indireto sem água que usa tubos de calor e radiadores externos para implantação em 2026. À medida que a confiabilidade dos componentes melhora, o resfriamento líquido deterá a maior parte das novas construções após 2027, enquanto o ar persistirá principalmente em contextos de retrofit. Essa mudança tecnológica é uma pedra angular na trajetória de longo prazo do mercado de consumo de água em data centers na América do Norte.

Análise Geográfica

Os Estados Unidos representaram 90,70% do volume total em 2025, equivalente a 979,6 bilhões de litros do tamanho do mercado de consumo de água em data centers na América do Norte. O crescimento permanece forte no Norte da Virgínia e em Dallas–Fort Worth devido à densidade de fibra óptica e aos incentivos das concessionárias, mas secas prolongadas estão testando a viabilidade de expansões em grande escala. As regulamentações permanentes de eficiência significam que apenas os operadores com equipes sofisticadas de gestão hídrica conseguem obter novas licenças.

A Califórnia, com um pipeline de projetos de 3,5 GW, ilustra essa tensão: a disponibilidade de recursos é limitada, mas a proximidade com talentos tecnológicos e energia renovável justifica construções contínuas sob mandatos rígidos de conservação.[2]Conselho Estadual de Controle de Recursos Hídricos da Califórnia, "Regulamentos Permanentes de Conservação de Água," waterboards.ca.gov Os operadores respondem adotando resfriamento líquido combinado com esquemas de água reciclada, como o programa de tubulação roxa do Distrito de Água do Vale de Santa Clara, para manter a Efetividade do Uso de Água abaixo de 0,3 l/kWh. Essas adaptações ajudam a manter o mercado de consumo de água em data centers na América do Norte em expansão mesmo em localidades áridas.

O Canadá está registrando um CAGR de 10,70% até 2030, à medida que os desenvolvedores olham para o norte em busca de água abundante e temperaturas ambiente mais frias. O investimento de USD 1,8 bilhão da eStruxture projeta Montreal e Vancouver no mapa de hiperescala, aproveitando redes hidroelétricas que reduzem a água de resfriamento indireta vinculada à geração térmica.[3]eStruxture, "Consórcio Liderado pela Fengate Investe USD 1,8 Bilhão para Expansão Canadense," eStruxture, estruxture.com A Hydro-Québec espera que a demanda de eletricidade de data centers aumente 4,1 TWh entre 2023 e 2032, sublinhando o papel ascendente do Canadá no mercado de consumo de água em data centers na América do Norte.

Cenário Competitivo

A consolidação moderada define o mercado de consumo de água em data centers na América do Norte. Os cinco principais provedores de nuvem em hiperescala juntos respondem por cerca de 68% da capacidade total de data centers, dando-lhes alavancagem sobre as concessionárias municipais para contratos de água em massa. A pesquisa e desenvolvimento de resfriamento sem água da Microsoft, programada para lançamento em 2026, exemplifica a integração vertical tanto de tecnologia quanto de fornecimento.

As alianças estratégicas estão se multiplicando. A parceria da Carrier com a ZutaCore alinha o design de hardware com a química de resfriamento, enquanto a Digital Realty trabalha com a Dell e a Intel para validar suítes de colocation prontas para líquido. Esses movimentos aceleram os ciclos de comercialização e consolidam relacionamentos na cadeia de suprimentos que os incumbentes menores não conseguem replicar facilmente.

Os novos entrantes se diferenciam por meio de eficiência hídrica extrema. O campus "Cidade de IA" da Scala Data Centers no Brasil está exportando um modelo de Efetividade do Uso de Água zero para potenciais sites no Arizona e Nevada, enquanto startups de geração de água atmosférica cortejam operadores nas terras altas áridas do México. À medida que projetos bloqueados excedem USD 64 bilhões em capital proposto, as autoridades locais favorecem cada vez mais os construtores que apresentam planos de reposição mensuráveis, deslocando ainda mais o poder de barganha dentro do mercado de consumo de água em data centers na América do Norte.

Líderes do Setor de Data Centers na América do Norte

Google LLC (Alphabet Inc. )

Amazon Web Services, Inc.

Meta Platforms, Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Universidade da Califórnia em San Diego anunciou um avanço em resfriamento passivo usando tecnologia de membrana de fibra engenheirada que remove calor por evaporação e pode reduzir significativamente o consumo de água em data centers.

- Abril de 2025: A CyrusOne iniciou as obras do campus DFW7 em Fort Worth, Texas, com capacidade inicial de 70 MW e foco em tecnologias de resfriamento sustentável.

- Fevereiro de 2025: A Carrier lançou o conjunto de soluções de resfriamento QuantumLeap e anunciou um investimento estratégico na ZutaCore para acelerar a adoção do resfriamento líquido direto ao chip nos mercados de data centers.

- Janeiro de 2025: A Aligned Data Centers garantiu USD 12 bilhões em financiamento de capital e dívida para expandir a infraestrutura pronta para IA nas Américas, enfatizando sistemas de resfriamento inovadores para atender aos requisitos de consumo de água em computação de alto desempenho.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers na América do Norte

O Mercado de Consumo de Água em Data Centers na América do Norte é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Cinza Não Potável/Tratada, Fontes Alternativas), Tipo de Data Center (Empresarial, Colocation, Provedor de Serviços em Nuvem), Tamanho do Data Center (Mega, Massivo, Grande, Médio, Pequeno), Tecnologia de Resfriamento (Baseado em Ar (Unidade de Controle de Ar Ambiente para Salas de Computadores / Unidade de Tratamento de Ar para Salas de Computadores), Torre de Resfriamento Adiabática/Evaporativa, Resfriamento Líquido Direto ao Chip, Resfriamento por Imersão) e País (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Volume (Litros).

| Água Potável |

| Água Cinza Não Potável / Tratada |

| Fontes Alternativas (Águas Subterrâneas, Superficiais, Marinhas, Pluviais, Subproduto de Petróleo e Gás) |

| Empresarial |

| Colocation |

| Provedor de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Baseado em Ar (Unidade de Controle de Ar Ambiente para Salas de Computadores / Unidade de Tratamento de Ar para Salas de Computadores) |

| Torre de Resfriamento Adiabática / Evaporativa |

| Resfriamento Líquido Direto ao Chip |

| Resfriamento por Imersão |

| Estados Unidos |

| Canadá |

| México |

| Por Fonte de Abastecimento de Água | Água Potável |

| Água Cinza Não Potável / Tratada | |

| Fontes Alternativas (Águas Subterrâneas, Superficiais, Marinhas, Pluviais, Subproduto de Petróleo e Gás) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedor de Serviços em Nuvem | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por Tecnologia de Resfriamento | Baseado em Ar (Unidade de Controle de Ar Ambiente para Salas de Computadores / Unidade de Tratamento de Ar para Salas de Computadores) |

| Torre de Resfriamento Adiabática / Evaporativa | |

| Resfriamento Líquido Direto ao Chip | |

| Resfriamento por Imersão | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de consumo de água na América do Norte até 2030?

O mercado deve atingir 1,69 trilhão de litros em 2030, crescendo a um CAGR de 9,40%.

Qual segmento está se expandindo mais rapidamente por tipo de data center?

As instalações de colocation estão avançando a um CAGR de 10,20% até 2030, à medida que as empresas transferem cargas de trabalho para infraestrutura compartilhada.

Quanto do resfriamento atual depende de sistemas baseados em ar?

As soluções baseadas em ar ainda respondem por 83% da capacidade instalada em 2024, embora estejam sendo progressivamente substituídas pelo resfriamento líquido.

Por que os data centers de escala mega estão ganhando participação?

Sua escala suporta tratamento, reuso e fornecimento alternativo no local, permitindo um CAGR de 11,12% enquanto reduz os custos de água por unidade.

Página atualizada pela última vez em: