Tamanho e Participação do Mercado de Fundição sob Pressão da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

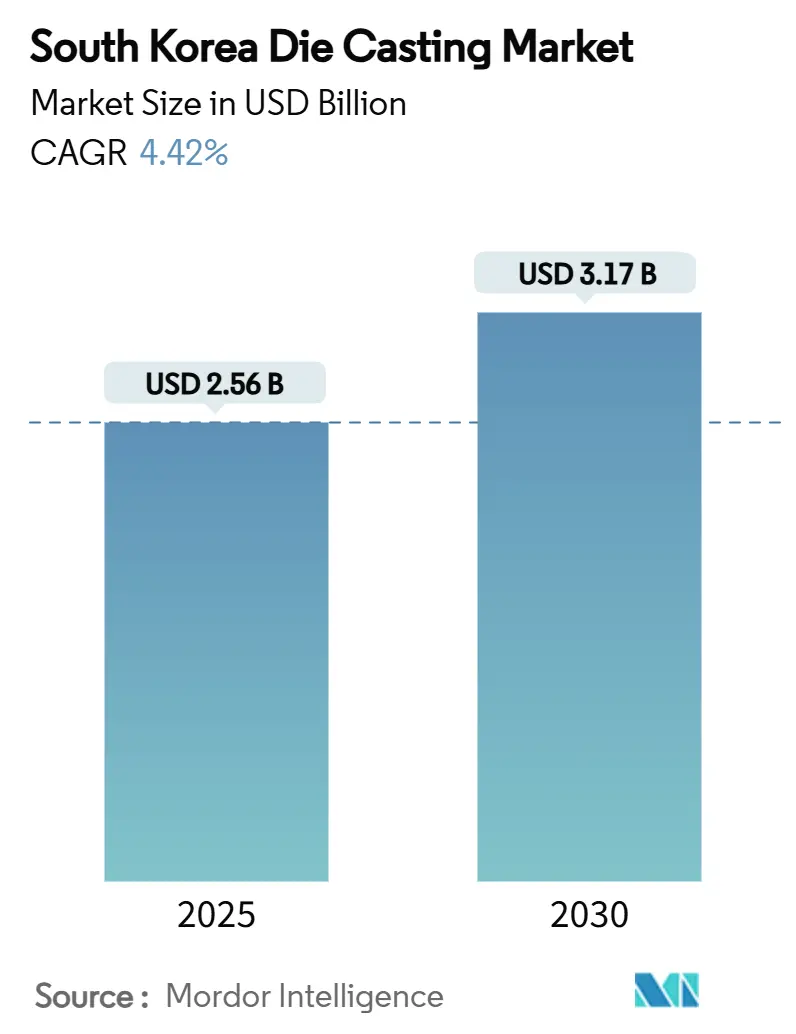

| Tamanho do Mercado (2025) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição sob Pressão da Coreia do Sul pela Mordor Intelligence

O tamanho do Mercado de Fundição sob Pressão da Coreia do Sul é estimado em USD 2,56 bilhões em 2025, e espera-se que atinja USD 3,17 bilhões até 2030, a uma CAGR de 4,42% durante o período de previsão (2025-2030). Esse impulso reflete o esforço estratégico do país em direção à mobilidade elétrica, o investimento sustentado em atualizações de fábricas inteligentes e a rápida expansão da capacidade de fabricação de semicondutores. Montadoras de primeiro nível estão implementando programas estruturais de "hiperfundição", grandes empresas de eletrônicos exigem tolerâncias térmicas mais rigorosas, e incentivos governamentais compensam os custos iniciais de capital para novas capacidades. Em conjunto, essas forças estão ampliando a diversidade de usos finais, elevando os requisitos de qualidade e abrindo oportunidades inexploradas em componentes para veículos a hidrogênio e cadeias de fornecimento de matéria-prima para a economia circular, reforçando a visibilidade de crescimento de longo prazo para o mercado de fundição sob pressão da Coreia do Sul.

Principais Conclusões do Relatório

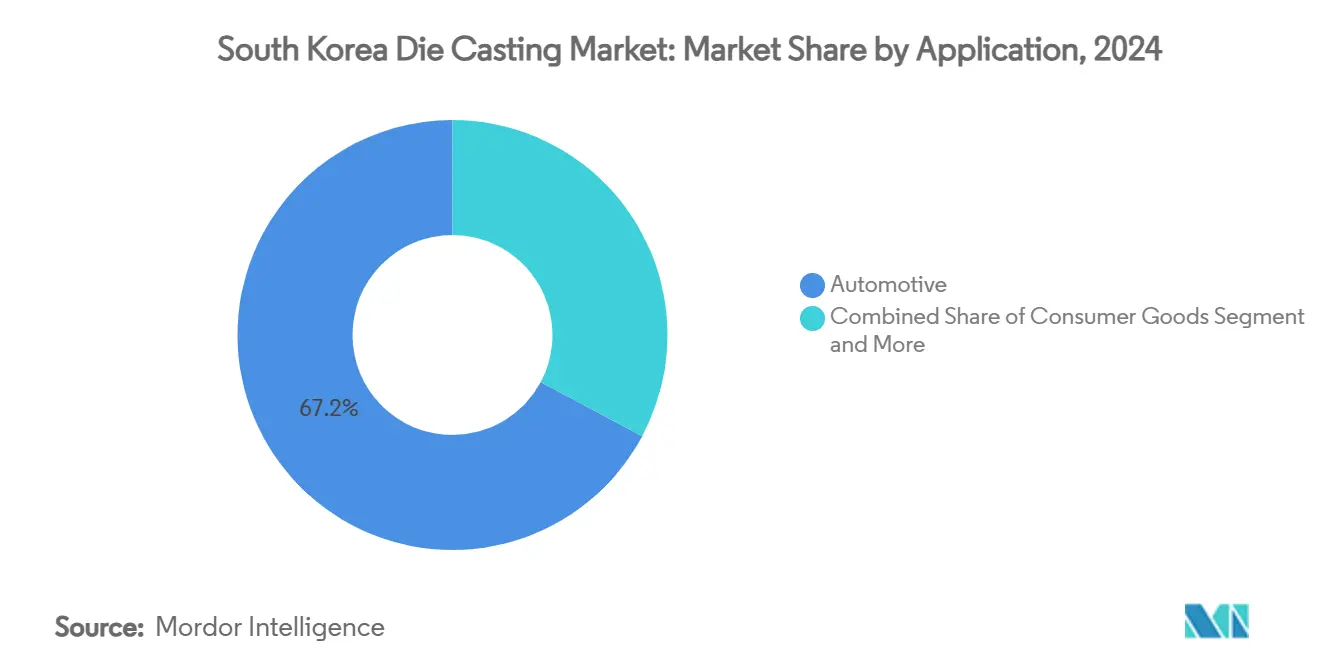

- Por aplicação, o segmento automotivo capturou 67,17% da participação do mercado de fundição sob pressão da Coreia do Sul em 2024, e eletrônicos e comunicação está projetado para expandir à CAGR mais rápida de 4,61% entre 2025 e 2030.

- Por processo, a fundição sob alta pressão deteve 52,28% da participação de receita em 2024, enquanto a fundição sob pressão a vácuo deve registrar uma CAGR de 4,56% até 2030.

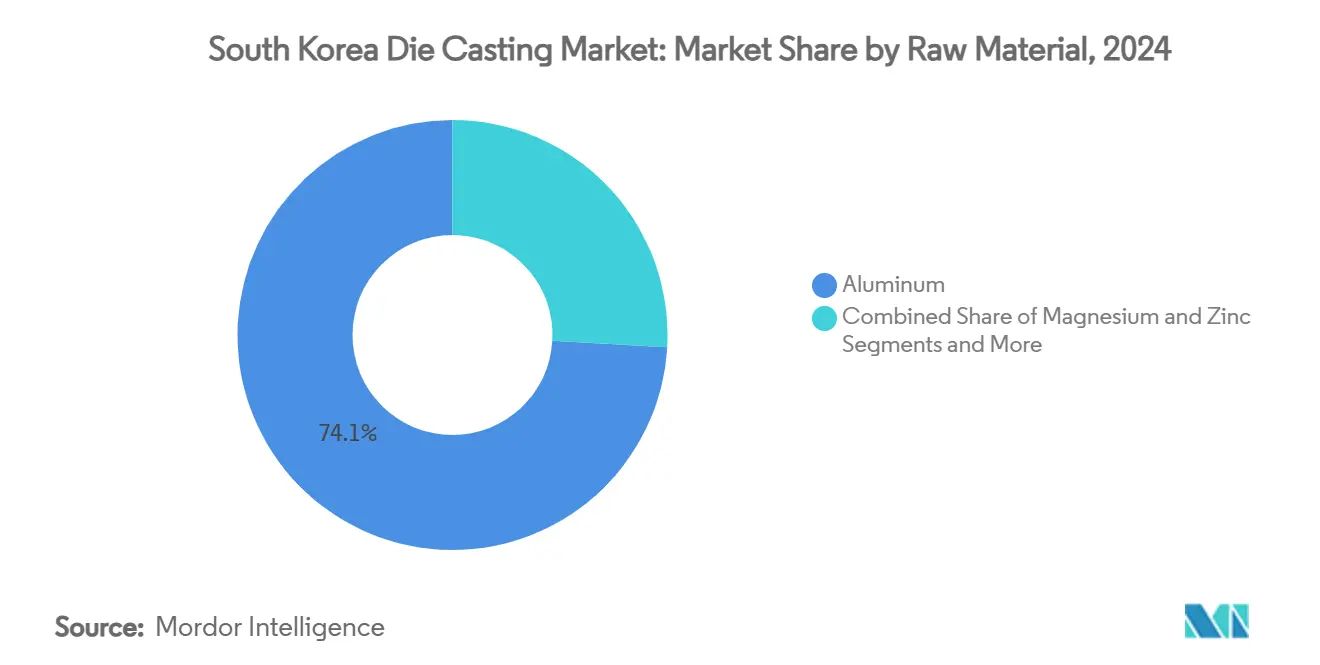

- Por matéria-prima, o alumínio representou 74,14% do tamanho do mercado de fundição sob pressão da Coreia do Sul em 2024; o magnésio está no caminho para a CAGR mais rápida de 4,53%.

- Por classe de tonelagem, a classe de maquinário de 401-800 toneladas liderou com 35,13% de participação em 2024, enquanto as prensas acima de 2.000 toneladas têm previsão de registrar uma CAGR de 4,47%.

- Por província, a província de Gyeonggi-do comandou 36,57% das receitas de 2024, e a Região de Gyeongsang está projetada para crescer a uma CAGR de 4,51% até 2030.

Tendências e Perspectivas do Mercado de Fundição sob Pressão da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de Peso Liderada por Veículos Elétricos | +1.1% | Nacional, com concentração nos polos automotivos de Gyeonggi-do e Ulsan | Médio prazo (2-4 anos) |

| Aumento na Demanda por Invólucros Eletrônicos Complexos | +0.8% | Polo de semicondutores de Gyeonggi-do, área metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Demandas por Flexibilidade de Design | +0.7% | Regiões nacionais de fabricação automotiva | Médio prazo (2-4 anos) |

| Subsídios Governamentais para Fundições Inteligentes | +0.5% | Nacional, com zonas prioritárias em complexos industriais | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Componentes para Veículos a Hidrogênio | +0.4% | Complexo industrial de hidrogênio de Ulsan, Gyeonggi-do | Longo prazo (≥ 4 anos) |

| Mandato de Utilização de Sucata para a Economia Circular | +0.4% | Nacional, com foco em polos de reciclagem de metais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Redução de Peso Liderado por Veículos Elétricos

A adoção de veículos elétricos obriga cada montadora a reduzir a massa para proteger a autonomia, e a "gigafundição" integrada agora substitui dezenas de peças estampadas por um único nó estrutural que reduz o peso da carroceria em até 40%. A Hyundai planeja comissionar uma linha doméstica de hiperfundição em 2026, enquanto seus fornecedores alinham ferramentas de múltiplas cavidades capazes de injetar disparos de alumínio de 120 kg em um único ciclo. A rede de carregamento está definida para quintuplicar as unidades até 2030, garantindo visibilidade de demanda para plataformas de veículos elétricos a bateria que dependem de subquadros grandes fundidos sob pressão. Os primeiros adotantes validaram tempos de ciclo de mais de trinta minutos por gigafundição, incentivando uma migração mais ampla do setor. Pedidos de equipamentos acima de 2.000 toneladas já aumentaram, e fabricantes locais de prensas estão fazendo parcerias com startups de inteligência artificial para estabilizar o fluxo de fusão, desbloqueando uma penetração mais profunda no mercado de fundição sob pressão da Coreia do Sul.

Aumento na Demanda por Invólucros Eletrônicos Complexos

O megacluster de semicondutores de USD 471 bilhões em Gyeonggi-do abrigará dezesseis fábricas produzindo 7,7 milhões de wafers mensalmente até 2030. Os equipamentos de fábrica requerem câmaras herméticas, coletores de fluidos e dissipadores de calor usinados com tolerâncias de microns de um único dígito, tarefas que agora estão migrando para linhas de fundição sob pressão a vácuo equipadas com sensores de qualidade de fusão. Samsung e SK Hynix exigem 50% de fornecimento local de peças mecânicas para reduzir riscos em suas cadeias de suprimentos, traduzindo-se em contratos de cobertura plurianuais para fundições domésticas. Os chips aceleradores de inteligência artificial utilizam embalagens densas que geram fluxo de calor acima de 1.000 W/cm², obrigando os adotantes a especificar invólucros de alumínio de paredes finas com câmaras de vapor integradas. Essas estipulações técnicas elevam os preços médios de venda e prolongam os ciclos de vida das ferramentas, adicionando carteira de pedidos lucrativa para especialistas no mercado de fundição sob pressão da Coreia do Sul.[1]"Plano de Expansão de Fábricas 2030," Samsung Electronics, samsung.com

Demandas por Flexibilidade de Design em Painéis de Carroceria Automotiva

Os ciclos de vida dos modelos de veículos estão diminuindo para atender às preferências personalizadas dos consumidores, de modo que as montadoras agora buscam painéis de carroceria que possam navegar por mudanças de engenharia em estágios avançados sem recortar pilhas inteiras de ferramentas. As estruturas fundidas sob pressão permitem uma transição mais rápida do projeto assistido por computador à prensa, porque os núcleos fabricados por manufatura aditiva incorporam canais de resfriamento conformais que reduzem os tempos de ciclo em 10% e permitem detalhes estéticos intrincados. Hyundai e Kia planejam trinta e um modelos de veículos elétricos em plataformas modulares de skate até 2030, cada um aproveitando nós comuns de gigafundição com nervuras de estilo específicas para cada variante. A fundição sob pressão reduz a contagem de peças, acelera os calendários de lançamento e reduz a variância de custos entre os acabamentos, uma tríade atraente para os diretores financeiros das montadoras. Consequentemente, o design para fundição torna-se disciplina obrigatória nas equipes de engenharia de primeiro nível.

Subsídios Governamentais para Fundições Inteligentes

Por meio do programa Inovação da Indústria Manufatureira 3.0, o Ministério do Comércio, Indústria e Energia reembolsa até 75% dos desembolsos de capital para monitoramento habilitado por inteligência artificial, pulverizadores robóticos e fornos de fusão de circuito fechado. As isenções fiscais se estendem por sete anos para linhas de fundição avançadas, e empréstimos sem juros cobrem lacunas de capital de giro para fundições de pequeno e médio porte. Plantas piloto em Busan relatam uma quantidade considerável de redução de sucata dentro de seis meses após a instalação de sensores. Esse modelo público-privado acelera a difusão dos manuais da Indústria 4.0, consolidando ganhos de produtividade que amortecem a inflação salarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas | -0.70% | Nacional, com dependências da cadeia de suprimentos da China e dos mercados globais | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Altamente Qualificada | -0.50% | Nacional, particularmente aguda nas regiões de fabricação tradicionais | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Emissões de Fundições | -0.40% | Nacional, com fiscalização mais rigorosa nas áreas metropolitanas | Médio prazo (2-4 anos) |

| Instabilidade no Fornecimento de Energia Elétrica | -0.30% | Nacional, afetando operações de fundição sob pressão de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

A Coreia do Sul depende de importações para 95% de seus minerais brutos, principalmente roteados por intermediários chineses, tornando as oscilações cambiais um ponto de dor adicional. As reservas estratégicas serão expandidas de cinquenta e quatro para cem dias, embora esses amortecedores suavizem em vez de eliminar os choques. A demanda por zinco cresceu 26,1% localmente em 2024, mesmo com a queda do consumo chinês, refletindo ciclos industriais divergentes e prêmios crescentes na Bolsa de Metais de Londres. Estratégias de compra antecipada e substituições de ligas fornecem alívio parcial, mas pequenas fundições com balanços patrimoniais enxutos permanecem expostas.

Escassez de Mão de Obra Altamente Qualificada

As inscrições em competições regionais de habilidades em ofícios mecânicos caíram pela metade em dez anos, e cada segundo supervisor de sala de ferramentas tem mais de cinquenta e cinco anos. Os graduados mais jovens gravitam em direção a funções de software e conteúdo digital, deixando vagas em linhas de controle numérico computadorizado intocadas por meses. Os estaleiros relatam um declínio de 72% em projetistas de engenharia, sinalizando uma drenagem mais ampla que se estende para a fundição sob pressão. Embora os programas governamentais visem treinar 40.000 especialistas de chão de fábrica e 150.000 engenheiros de chips até 2031, os prazos para atingir competência se estendem além das necessidades imediatas de produção. Em resposta, as fundições aceleram a adoção de robótica, mas as barreiras de capital restringem os operadores menores, criando um cenário bifurcado de líderes habilitados por tecnologia e retardatários com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio Automotivo Impulsiona o Mercado

O segmento automotivo gerou 67,17% da receita em 2024, sublinhando a importância das carcaças de trem de força, gigafundições estruturais e componentes de direção no mercado de fundição sob pressão da Coreia do Sul. A penetração de veículos elétricos intensifica a demanda por fundição porque os pacotes de baterias multiplicam a necessidade de placas de gerenciamento térmico e nós de chassi leves. Embora represente apenas um quinto das vendas hoje, eletrônicos e comunicação exibe uma CAGR de 4,61%, beneficiando-se da expansão do polo de semicondutores e de um lançamento nacional de 5G que requer invólucros de estações base com dissipação de calor. Os bens de consumo aproveitam as capacidades de acabamento estético em alumínio, enquanto a embalagem se inclina para peças de zinco de precisão para válvulas de aerossol. Os vetores de crescimento diferem, mas todos os segmentos se beneficiam de um ecossistema comum de fabricação de ferramentas que distribui custos fixos e eleva a competitividade coletiva.

O complexo de módulos de veículos elétricos de KRW 90 bilhões da Hyundai Mobis em Ulsan consumirá até 20.000 toneladas de alumínio anualmente quando estiver totalmente operacional em 2026, traduzindo-se em pedidos em lote constantes para fundidores locais.[2]"Inauguração da Planta de Módulos de Veículos Elétricos de Ulsan," Hyundai Mobis, hyundaimobis.com Os montadores de eletrônicos especificam limites de porosidade mais rigorosos para proteger a integridade do sinal de alta frequência, uma mudança que impulsiona atualizações de equipamentos de fundição a vácuo. Em bens de consumo, a demanda por acabamentos decorativos impulsiona o investimento em linhas de galvanoplastia duplex de níquel-cromo anexadas a células de fundição sob pressão, provando como a integração a jusante melhora as margens. Esses usos finais diversos amortecem as oscilações cíclicas como um portfólio, sustentando a expansão contínua do mercado de fundição sob pressão da Coreia do Sul.

Por Processo: Liderança da Alta Pressão com Inovação a Vácuo

A tecnologia de alta pressão capturou uma participação de 52,28% em 2024 devido ao seu alto rendimento e base de operadores estabelecida. Seu domínio na produção de carcaças de transmissão e estruturas de laptops garante visibilidade de pedidos no mercado de fundição sob pressão da Coreia do Sul. A fundição sob pressão a vácuo, embora represente apenas um sexto da receita, registra uma CAGR de 4,56% porque as montadoras impõem critérios de raios X mais rigorosos em gigafundições de chassi de veículos elétricos, onde a porosidade compromete a resistência a colisões. Os métodos de baixa pressão e gravitacional sobrevivem em acessórios decorativos e cubos aeroespaciais onde paredes mais finas ou ligas premium importam mais do que o tempo de ciclo.

A manufatura aditiva de moldes com resfriamento conformal reduz os tempos de ciclo, permitindo que as prensas a vácuo igualem a produção anteriormente exclusiva das linhas de alta pressão, ampliando assim a adoção. Os subsídios governamentais para fundições inteligentes reembolsam até 75% das instalações de sensores, reduzindo as barreiras para empresas de médio porte instalarem sistemas a vácuo. Enquanto isso, a fundição por compressão ganha tração em nicho para ligas de magnésio com alto teor de silício usadas em componentes resistentes a choques térmicos. A diversificação de processos, portanto, melhora a resiliência e acelera coletivamente o mercado de fundição sob pressão da Coreia do Sul.

Por Matéria-Prima: Prevalência do Alumínio com Impulso do Magnésio

A participação de 74,14% do alumínio deriva de uma extensa cadeia de reciclagem que reduz o consumo de energia para 3% dos níveis de fundição primária, alinhando-se com as metas de descarbonização do Escopo 3 das montadoras. O tamanho do mercado de fundição sob pressão da Coreia do Sul para componentes de alumínio se beneficiou de uma recuperação recorde de sucata, impulsionada pelo projeto "Reciclagem Valiosa" que financia coletores equipados com sensores. O magnésio cresce a uma CAGR de 4,53% porque cada quilograma removido de um chassi de veículo elétrico estende a autonomia, reduzindo o custo da bateria por quilômetro. O zinco serve a produtos decorativos e de precisão dimensional, como invólucros de câmeras, enquanto as ligas ricas em cobre resolvem os desafios de blindagem eletromagnética em módulos de 5G.

A volatilidade das matérias-primas força táticas de hedge, levando as montadoras a padronizar famílias de ligas em todos os programas para garantir economias de escala. A adoção do magnésio enfrenta preocupações com inflamabilidade, mas infusões de terras raras recém-desenvolvidas elevam as temperaturas de ignição acima de 600 °C, desbloqueando avenidas de uso mais amplas. As fundições estão testando a reofundição para controlar a turbulência e reduzir os defeitos de filme de óxido que afetam o magnésio. Esses ganhos técnicos consolidam o potencial de substituição a longo prazo, enquanto o alumínio mantém o domínio de base.

Por Classe de Tonelagem: Força no Segmento Intermediário com Expansão para Cargas Pesadas

As prensas classificadas entre 401-800 toneladas entregaram 35,13% das vendas de 2024, alcançando um equilíbrio ideal entre o envelope de peças e o desembolso de capital. Elas produzem carcaças de diferencial de tamanho médio, estruturas intermediárias de smartphones e suportes para drones. As máquinas acima de 2.000 toneladas, embora ainda sejam um nicho, registram a CAGR mais rápida de 4,47%. Elas permitem a gigafundição de carrocerias traseiras inferiores de peça única pesando até 100 kg, o que é essencial para a simplificação estrutural de veículos elétricos. Os equipamentos abaixo de 400 toneladas continuam a fornecer suportes de lentes em miniatura e dispositivos médicos, sustentando oficinas especializadas.

A expansão para cargas pesadas coincide com os movimentos das montadoras para internalizar a fundição de chassi, criando demanda cativa para fornecedores parceiros operarem plantas no local. Os fabricantes de prensas incorporam análises em tempo real de curvas de injeção, reduzindo a sucata em 5% e validando o retorno sobre o investimento de sistemas de alta tonelagem, apesar de seus preços elevados. As unidades de tonelagem intermediária evoluem para células flexíveis com carrinhos de troca automática de moldes, permitindo quatro variantes de modelo por turno. Essa modularidade complementa as megaprensas, dando ao mercado de fundição sob pressão da Coreia do Sul uma pirâmide de capacidade equilibrada.

Análise Geográfica

Gyeonggi-do manteve sua liderança em 2024 com 36,57% da receita nacional, sustentada por plantas automotivas de primeiro nível e fábricas recém-construídas que ancoram fluxos de pedidos contínuos em conjunto. A designação governamental do megacluster de semicondutores de USD 471 bilhões consolida um pipeline de uma década para placas de dissipação de calor, braços de manuseio de wafers e corpos de bombas de vácuo. As isenções fiscais e o compromisso de treinar 150.000 engenheiros de chips garantem que a força de trabalho técnica corresponda à sofisticação das ferramentas, reforçando o mercado de fundição sob pressão da Coreia do Sul.

A Região de Gyeongsang está traçando uma CAGR de 4,51% até 2030. Os estaleiros se diversificam em energia eólica offshore e transportadores de hidrogênio, cada um exigindo grandes suportes de tanques de alumínio produzidos em prensas acima de 2.000 toneladas. O corredor de hidrogênio de Ulsan garante acordos de compra antecipada para frotas de caminhões a célula de combustível, traduzindo-se em carteiras de pedidos previsíveis para carcaças de pilhas leves.[3]"Roteiro da Economia do Hidrogênio," Cidade Metropolitana de Ulsan, ulsan.go.kr O governo regional combina subsídios para fábricas inteligentes com reduções de aluguel dentro de parques industriais para atrair fornecedores de componentes, fortalecendo ainda mais a capacidade local de fundição sob pressão.

Chungcheong e Jeolla contribuem com pontos fortes complementares. Os polos do interior de Chungcheong aproveitam os entroncamentos rodoviários para entregar lotes just-in-time para ambas as costas, enquanto o novo complexo de 550.000 m² de Jeolla perto de Geodu canaliza uma quantidade massiva para centros de usinagem habilitados por inteligência artificial, que por sua vez aumentam a demanda por invólucros fundidos de precisão. Esses desenvolvimentos distribuem o risco de produção, estimulam a diversidade de fornecedores e fortalecem a resiliência da cadeia de suprimentos nacional.

Cenário Competitivo

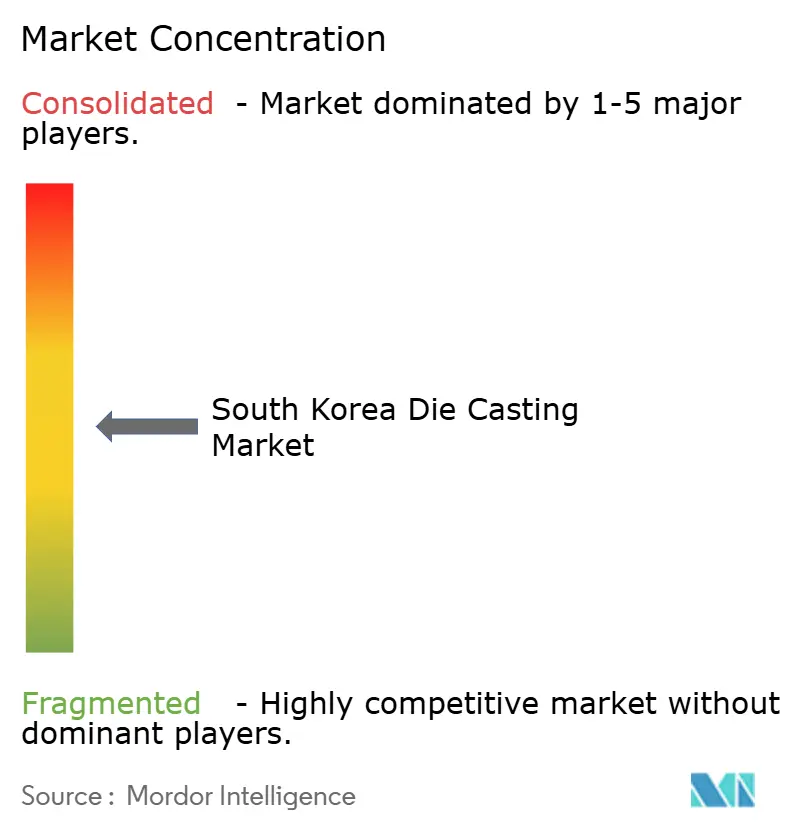

O mercado de fundição sob pressão da Coreia do Sul é moderadamente fragmentado, com especialistas domésticos e participantes multinacionais dividindo grandes programas de montadoras. Os cinco principais fornecedores detêm aproximadamente metade da receita, deixando espaço para players de nicho que se destacam em ligas proprietárias, acabamento superficial personalizado ou entrega rápida de protótipos. As empresas estabelecidas aprofundam a integração vertical, adicionando impressoras de fusão em leito de pó para insertos de moldes e linhas de anodização internas para capturar mais valor por quilograma.

A gestão tecnológica separa os líderes dos seguidores. Os primeiros adotantes instalam robôs guiados por visão para células de corte e rebarbação e conectam fornos de fusão a gêmeos digitais que preveem o acúmulo de escória. Os registros de propriedade intelectual sobre geometrias de resfriamento conformal saltaram 18% em 2024, revelando uma corrida armamentista pela redução do tempo de ciclo. Algumas empresas formam joint ventures com construtores globais de prensas para co-desenvolver células "Giga" de 3.500 toneladas, alinhando-se com as estratégias de chassi das montadoras.

As oportunidades inexploradas incluem ligas prontas para hidrogênio, invólucros para salas limpas de semicondutores e matéria-prima de magnésio reciclado. As startups exploram esse terreno oferecendo lotes abaixo de 1.000 peças por mês, garantindo taxas de rejeição abaixo de 1% por meio de tomografia computadorizada de peças completas. A consolidação é plausível quando esses inovadores escalarem, mas o volume atual de fusões e aquisições permanece baixo devido às altas expectativas de avaliação e ao foco de nicho divergente.

Líderes do Setor de Fundição sob Pressão da Coreia do Sul

Seojin System Co., Ltd.

Samkee Corp.

Castec Korea Co., Ltd.

Dynacast International (Korea)

Ryobi Ltd. (Korea)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Hyundai Mobis alocou KRW 90 bilhões (USD 65 milhões) para uma planta de módulos de veículos elétricos em Ulsan, com previsão de entrada em operação no final de 2025. Isso impulsionará a demanda regional por peças estruturais fundidas sob pressão.

- Janeiro de 2024: O Ministério do Comércio, Indústria e Energia confirmou um megacluster de semicondutores de KRW 622 trilhões (USD 471 bilhões) em Gyeonggi-do junto com a Samsung Electronics e a SK Hynix, desbloqueando capacidade para 7,7 milhões de wafers por mês até 2030 e grandes volumes de componentes de equipamentos de precisão fundidos sob pressão.

Escopo do Relatório do Mercado de Fundição sob Pressão da Coreia do Sul

| Automotivo |

| Eletrônicos e Comunicação |

| Bens de Consumo |

| Embalagem e Outros |

| Fundição sob Alta Pressão |

| Fundição sob Baixa Pressão |

| Fundição sob Pressão a Vácuo |

| Fundição por Compressão |

| Gravitacional e Outros |

| Alumínio |

| Magnésio |

| Zinco |

| Outros |

| Até 400 Toneladas |

| 401-800 Toneladas |

| 801-2.000 Toneladas |

| Acima de 2.000 Toneladas |

| Gyeonggi-do |

| Região de Chungcheong |

| Região de Gyeongsang |

| Jeolla e Outros |

| Por Aplicação | Automotivo |

| Eletrônicos e Comunicação | |

| Bens de Consumo | |

| Embalagem e Outros | |

| Por Processo | Fundição sob Alta Pressão |

| Fundição sob Baixa Pressão | |

| Fundição sob Pressão a Vácuo | |

| Fundição por Compressão | |

| Gravitacional e Outros | |

| Por Matéria-Prima | Alumínio |

| Magnésio | |

| Zinco | |

| Outros | |

| Por Classe de Tonelagem | Até 400 Toneladas |

| 401-800 Toneladas | |

| 801-2.000 Toneladas | |

| Acima de 2.000 Toneladas | |

| Por Província | Gyeonggi-do |

| Região de Chungcheong | |

| Região de Gyeongsang | |

| Jeolla e Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fundição sob pressão da Coreia do Sul em 2025?

O tamanho do mercado de fundição sob pressão da Coreia do Sul é de USD 2,56 bilhões em 2025 e está projetado para atingir USD 3,17 bilhões até 2030.

Qual é a taxa de crescimento esperada para a fundição sob pressão na Coreia do Sul?

O mercado tem previsão de expandir a uma CAGR de 4,42% de 2025 a 2030.

Qual segmento de aplicação contribui com mais receita?

O automotivo representa 67,17% da receita de 2024 devido à forte produção doméstica de veículos e ao aumento dos pedidos de gigafundição para veículos elétricos.

Qual província está crescendo mais rapidamente em atividade de fundição sob pressão?

A Região de Gyeongsang lidera o crescimento provincial com uma CAGR de 4,51% até 2030, apoiada pela diversificação em veículos a hidrogênio e construção naval.

Qual material está ganhando participação mais rapidamente?

O magnésio é a matéria-prima de crescimento mais rápido, avançando a uma CAGR de 4,53% à medida que a redução de peso para veículos elétricos se intensifica.

Quão fragmentado é o cenário competitivo?

Os cinco principais fornecedores comandam aproximadamente metade das vendas, sinalizando fragmentação moderada e deixando espaço para especialistas de nicho.

Página atualizada pela última vez em: