Tamanho e Participação do Mercado de Tanqueiros de GLP

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

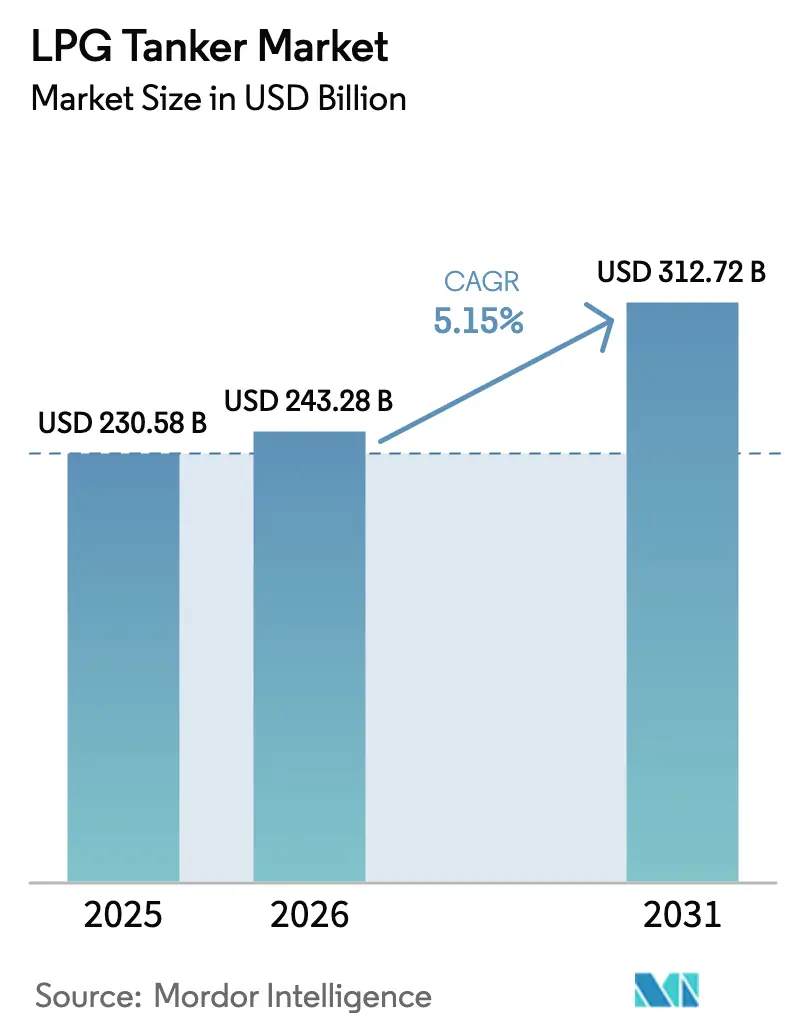

| Tamanho do Mercado (2026) | 243.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 312.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

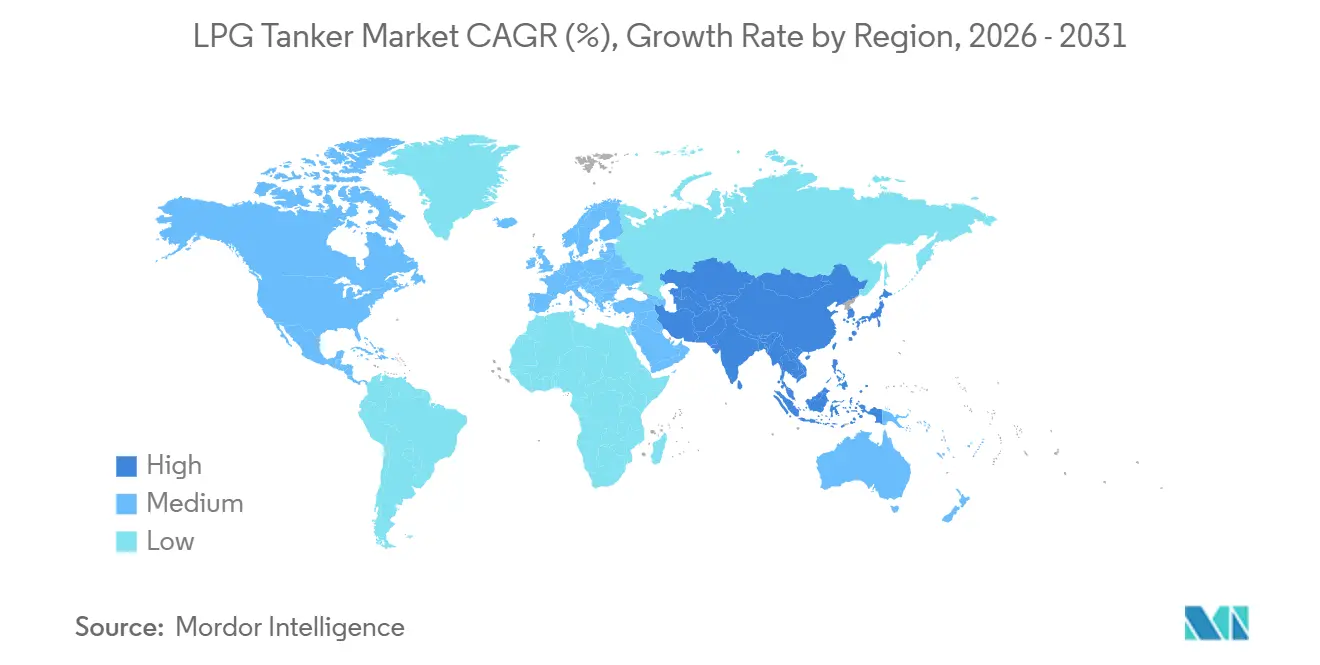

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tanqueiros de GLP por Mordor Intelligence

O tamanho do Mercado de Tanqueiros de GLP está projetado para se expandir de USD 230,58 bilhões em 2025 e USD 243,28 bilhões em 2026 para USD 312,72 bilhões até 2031, registrando um CAGR de 5,15% entre 2026 e 2031.

A sólida economia de arbitragem nos fluxos dos Estados Unidos para a Ásia, a renovação constante da frota impulsionada pelas regras do Indicador de Intensidade de Carbono (CII) da Organização Marítima Internacional (OMI) e as adições de capacidade de desidrogenação de propano (PDH) na China e no Oriente Médio sustentam essa expansão. Os ganhos de afretamento de VLGC permanecem resilientes porque cada carga incremental do Golfo dos EUA acrescenta uma viagem de ida e volta de 40 dias, restringindo o fornecimento efetivo de embarcações mesmo com a aceleração das entregas de novas construções. Enquanto isso, a transição da Ásia-Pacífico de biomassa e carvão para GLP no cozimento doméstico, juntamente com a capacidade de PDH que garante demanda de propano a longo prazo, eleva a utilização em transportadores de gás médios e pequenos que atendem à distribuição costeira. Por fim, a onda de retrofits de duplo combustível, impulsionada por armadores que buscam conformidade com os benchmarks FuelEU Maritime e CII da OMI, consolida a posição de curto prazo do GLP tanto como carga quanto como combustível.

Principais Conclusões do Relatório

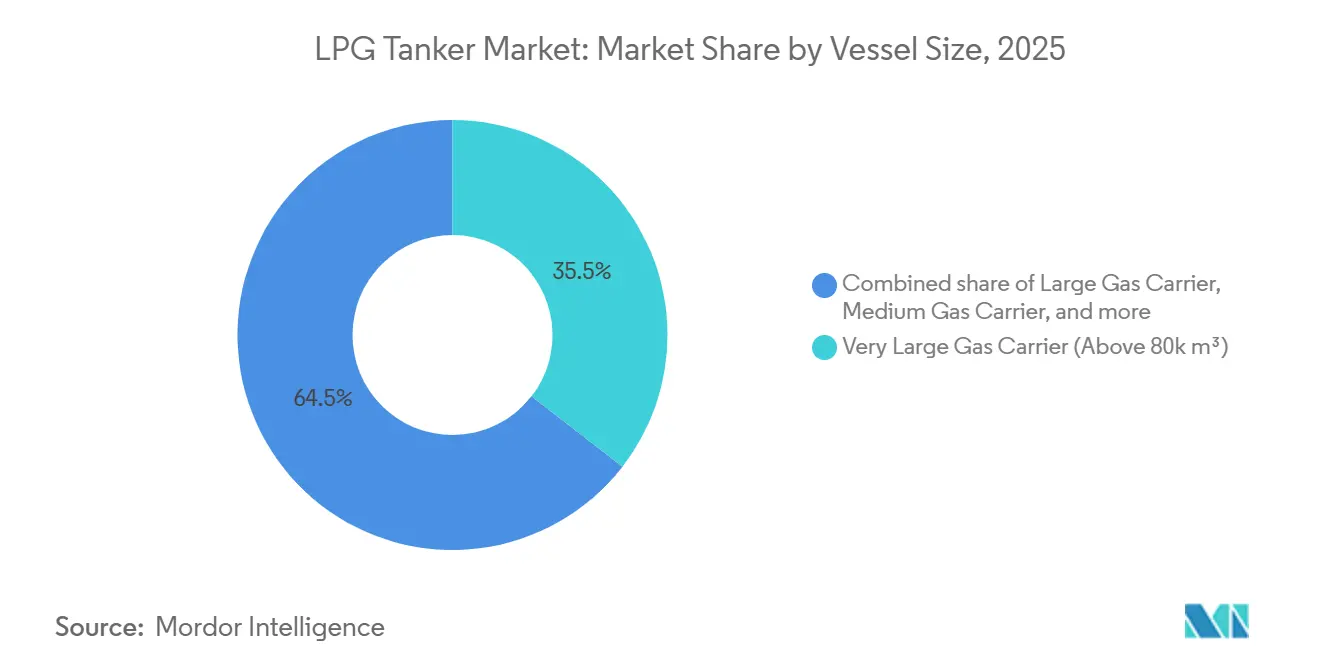

- Por tamanho de embarcação, os Transportadores de Gás Muito Grandes (VLGCs) acima de 80.000 m³ capturaram 35,5% da participação do mercado de tanqueiros de GLP em 2025 e estão avançando a um CAGR de 5,7% até 2031.

- Por contenção de carga, os sistemas totalmente pressurizados responderam por 41,8% do tamanho do mercado de tanqueiros de GLP em 2025, enquanto os projetos extra-refrigerados com capacidade para etileno registraram o CAGR mais rápido de 6,9% até 2031.

- Por geografia, a Ásia-Pacífico deteve 38,1% da participação do mercado de tanqueiros de GLP em 2025, e a receita regional está se expandindo a um CAGR de 6,0% com o aumento das importações de matéria-prima para PDH da China e a adoção de combustível limpo para cozimento na Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tanqueiros de GLP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos volumes de exportação de gás de xisto dos Estados Unidos | +0.8% | Global, com fluxos primários para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da demanda de GLP para aquecimento doméstico e cozimento na Ásia emergente | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de desidrogenação de propano e petroquímica a jusante | +0.9% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Regras de CII da OMI acelerando a substituição por VLGCs com eficiência de combustível | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Adoção do GLP como combustível marítimo de baixo carbono | +0.4% | Global, adoção antecipada na Europa e Ásia | Longo prazo (≥ 4 anos) |

| Maiores espaços de trânsito Neopanamax no Canal do Panamá reduzindo os custos por tonelada-milha | +0.3% | Global, rotas do Golfo dos EUA para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Exportação de Gás de Xisto dos Estados Unidos

O aumento da produção de xisto dos EUA posicionou o país como o fornecedor regulador para o mercado de tanqueiros de GLP, deslocando cargas do Oriente Médio nas rotas do Pacífico. A Enterprise Products Partners expandiu a capacidade do terminal de Mont Belvieu em 300.000 barris por dia em 2024, vinculando volumes de longo prazo a compradores chineses e indianos.[1]Enterprise Products Partners, "Operações e Instalações," enterpriseproducts.com Cada carga adicional do Golfo percorre aproximadamente 13.000 milhas náuticas até o Nordeste da Ásia, em comparação com 6.500 milhas náuticas do Golfo Arábico, restringindo efetivamente o pool de VLGCs por 40 dias por viagem de ida e volta. A Administração de Informações de Energia dos EUA projeta que as exportações de GLP continuarão crescendo enquanto os preços do gás no Henry Hub permanecerem abaixo de USD 3 por MMBtu, sustentando janelas de arbitragem saudáveis.[2]Agência Internacional de Energia, "Relatório do Mercado de Gás 2024," iea.org Embora atrasos nos licenciamentos federais possam adiar terminais greenfield na Costa do Golfo, os acordos bilaterais de offtake vigentes protegem os fluxos de base. Como resultado, a demanda por tonelada-milha permanece aquecida, permitindo que os armadores garantam afretamentos a prazo premium e reforçando a confiança na trajetória de médio prazo do mercado de tanqueiros de GLP.

Aumento da Demanda de GLP para Aquecimento Doméstico e Cozimento na Ásia Emergente

A urbanização leva milhões de domicílios na China, Índia e nos estados da ASEAN a trocar biomassa e carvão por fogões a GLP, uma transição promovida por programas de subsídios e mandatos de qualidade do ar que favorecem o mercado de tanqueiros de GLP.[3]Agência Internacional de Energia, "Relatório do Mercado de Gás 2024," iea.org Essa mudança doméstica é relativamente inelástica ao preço, protegendo o crescimento do volume mesmo quando os benchmarks de petróleo bruto oscilam. A China aumentou os requisitos de importação após comissionar 15 milhões de toneladas de capacidade de PDH e craqueamento a vapor em 2024, elevando sua previsão anual de demanda marítima de GLP para 36 milhões de toneladas.[4]Argus Media, "Avaliação de Preço do VLSFO," argusmedia.com Os embarques intercontinentais absorvem VLGCs, enquanto a redistribuição costeira subsequente depende de transportadores de gás médios, distribuindo os benefícios de utilização entre as classes da frota. O pool de demanda da Ásia emergente também reduz a exposição a interrupções geopolíticas no Oriente Médio, pois a diversificação em direção a cargas do Golfo dos EUA e do Canadá amplia as opções de fornecimento. Coletivamente, esses fundamentos do lado do consumidor ancoram uma parcela significativa do crescimento futuro do mercado de tanqueiros de GLP.

Expansão da Capacidade de PDH e Petroquímica a Jusante

Grupos petroquímicos integrados na China, Arábia Saudita e Irã estão implantando projetos de PDH que garantem matéria-prima cativa de propileno e contratos de offtake de GLP de longo horizonte. A planta de propileno de 843.000 tpa da APOC, prevista para início de operação em 2026, precisará sozinha de aproximadamente 1,6 milhão de toneladas por ano de propano importado. A economia do etileno derivado de etano se estreitou, levando as empresas ao craqueamento direto de propano, o que alonga estruturalmente as cadeias de suprimento de GLP e beneficia o mercado de tanqueiros de GLP. Embora as margens de PDH chinesas tenham se comprimido para uma média de utilização de 76% em 2024, a onda cumulativa de unidades entrando em operação inclina os balanços gerais de matéria-prima regional em direção ao propano importado. As viagens de longa distância resultantes sustentam o emprego de VLGCs, justificam compromissos de novas construções e incentivam os armadores a preferir tanques de carga com capacidade para etileno que alternam entre propano e gases derivados. Consequentemente, a expansão do PDH contribui com um impulso confiável para a demanda da frota durante a maior parte do horizonte de previsão.

Regras de CII da OMI Acelerando a Substituição por VLGCs com Eficiência de Combustível

A classificação CII da OMI, codificada sob MEPC.346(78) e alterada pelo MEPC.388(81), classifica publicamente as embarcações por emissões em gramas por tonelada-milha e exige planos corretivos para os de baixo desempenho. Mais de 25% da coorte ativa de VLGCs foi construída antes de 2010 e tem dificuldade em atender às linhas de referência sem retrofits dispendiosos. A Solvang encomendou dois VLGCs com eficiência de combustível à HD Hyundai Heavy Industries por USD 230 milhões, uma resposta direta aos limites de redução progressiva iminentes que aceleram a sucateamento. A BW LPG já opera 22 VLGCs de duplo combustível que queimam o gás de evaporação da carga, melhorando as linhas de base do EEXI e demonstrando prova de conceito comercial. Como os slots de novas construções estão reservados até 2028 nos principais estaleiros coreanos e chineses, qualquer onda de sucateamento não programado poderia criar uma escassez temporária, elevando os ganhos no mercado spot. Assim, a pressão regulatória, embora destinada a reduzir as emissões, paradoxalmente eleva as perspectivas de receita de curto prazo no mercado de tanqueiros de GLP.

Análise de Impacto das Restrições*

| Restrição | (%) de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de combustível de bunker e petróleo bruto | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Perturbações em pontos de estrangulamento geopolíticos (Ormuz, Mar Vermelho, etc.) | -0.5% | Oriente Médio, Mar Vermelho, Estreito de Ormuz | Curto prazo (≤ 2 anos) |

| Concorrência de gases neutros em carbono (amônia, metanol) no mix de combustíveis futuro | -0.3% | Global, adoção antecipada na Europa | Longo prazo (≥ 4 anos) |

| Atrasos no licenciamento ambiental para novos terminais de exportação no Golfo dos EUA | -0.2% | América do Norte, com impacto a jusante na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Combustível de Bunker e Petróleo Bruto

As despesas com bunker absorveram 30-40% dos custos de viagem em 2024, quando o VLSFO variou entre USD 500 e 700 por tonelada, atrelando os ganhos dos participantes do mercado de tanqueiros de GLP às oscilações do preço do petróleo bruto. As embarcações sem duplo combustível permanecem expostas porque não podem recorrer ao gás de evaporação de carga mais barato durante os picos. O Brent oscilou entre USD 70 e 90 por barril ao longo de 2025, ampliando as bandas de volatilidade para os pontos de equilíbrio do frete. Os armadores protegem os ganhos inserindo cláusulas de ajuste de bunker e garantindo afretamentos plurianuais, mas essas proteções reduzem a liquidez no mercado spot, limitando a descoberta de preços. Os custos mais elevados de combustível também comprimem as margens dos craqueadores de PDH, ocasionalmente reduzindo as importações de propano e os movimentos de carga. Ainda assim, a resiliência da demanda doméstica de GLP protege os fluxos de base, atenuando o impacto geral sobre o mercado de tanqueiros de GLP.

Perturbações em Pontos de Estrangulamento Geopolíticos (Ormuz, Mar Vermelho)

Ataques de drones e mísseis ao redor de Bab el-Mandeb forçaram desvios ao redor do Cabo da Boa Esperança no final de 2024, prolongando as viagens em até 14 dias e elevando os prêmios de risco de guerra em 50 a 100 pontos-base. Embora distâncias maiores aumentem as toneladas-milha, os custos adicionais de seguro e combustível reduzem os retornos líquidos das viagens. O Estreito de Ormuz permanece exposto a exercícios navais iranianos, colocando em risco aproximadamente 20% dos embarques globais de GLP. Os afretadores mitigam a exposição obtendo mais volumes do Golfo dos EUA e da Costa Oeste do Canadá, mas essas cargas sobrecarregam a disponibilidade de VLGCs nas rotas do Pacífico. As ameaças persistentes em pontos de estrangulamento, portanto, introduzem incerteza operacional e restringem modestamente os ganhos de CAGR para o mercado de tanqueiros de GLP.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Embarcação: Economias de Escala Consolidam a Liderança dos VLGCs

Os VLGCs maiores que 80.000 m³ capturaram 35,5% da participação do mercado de tanqueiros de GLP em 2025 e crescerão 5,7% ao ano até 2031, refletindo uma economia de transporte por tonelada inigualável nas rotas intercontinentais. Os projetos modernos de VLGC agora carregam 91.000–93.000 m³ dentro dos limites de boca do Neopanamax, permitindo trânsitos pelo Canal do Panamá que reduzem em 12 a 15 dias as viagens dos EUA para a Ásia e diminuem o consumo de combustível em 15 a 20%. Consolidadores como a BW LPG, após sua aquisição de USD 1,05 bilhão de 12 VLGCs da Avance Gas, aproveitam a escala da frota para negociar slots em estaleiros e preços de bunker, reforçando a dominância. Em contraste, os Transportadores de Gás Grandes (LGCs) de 60.000–80.000 m³ atendem portos mediterrâneos e do Sudeste Asiático onde restrições de calado excluem os VLGCs, enquanto os Transportadores de Gás Médios (MGCs) entre 20.000–60.000 m³ lidam com rotas intra-regionais e redistribuição costeira. Os tanqueiros de nicho Pequenos e Pressurizados abaixo de 20.000 m³, embora estruturalmente versáteis para cadeias de ilhas, enfrentam custos crescentes de tripulação e curvas de eficiência mais rígidas da OMI que corroem os prêmios de tarifa. No geral, as eficiências de escala, o acesso a slots e os retrofits de economia de combustível ancoram os VLGCs no centro do mercado de tanqueiros de GLP.

Os VLGCs de segunda geração apresentam cada vez mais motores principais de duplo combustível e geradores de eixo que reutilizam o gás de evaporação da carga como combustível de propulsão, uma tecnologia que economiza aproximadamente 15 toneladas métricas de VLSFO por dia em uma viagem de ida e volta Houston–Ningbo. O retrofit de VLGCs mais antigos custa USD 7–9 milhões por casco, mas estende as janelas de conformidade com o CII e eleva os prêmios de afretamento a prazo em USD 4.000–5.000 por dia. O interesse paralelo em transportadores de etano/etileno muito grandes (VLECs) ressalta a comunalidade de casco; o contrato de USD 1,9 bilhão da Jiangnan Shipyard para 9 VLECs e 4 transportadores de amônia muito grandes para ADNOC L&S e Wanhua Chemical reflete o crescente apetite por projetos de duplo serviço. A transferência de tecnologia de contenção aumenta os valores de revenda porque as embarcações podem alternar entre cargas de propano, butano, etano ou etileno conforme as arbitragens evoluem. Consequentemente, os armadores veem os VLGCs e VLECs como pools de tonelagem complementares que coletivamente reforçam o momentum de médio prazo do mercado de tanqueiros de GLP.

Por Sistema de Contenção de Carga: A Capacidade para Etileno Redefine a Flexibilidade

Os cascos totalmente pressurizados detinham 41,8% do tamanho do mercado de tanqueiros de GLP em 2025, abastecendo principalmente rotas de cabotagem e fluviais onde o baixo custo de capital supera a eficiência da refrigeração. No entanto, a renovação da frota tende para soluções totalmente refrigeradas e extra-refrigeradas que maximizam a densidade de carga em viagens longas. Os MGCs semipressurizados/semi-refrigerados continuam sendo o carro-chefe da cabotagem mediterrânea e intra-asiática porque equilibram o CAPEX com a flexibilidade de carga mista. A classe de projeto de crescimento mais rápido é a tonelagem extra-refrigerada com capacidade para etileno, projetada para um CAGR de 6,9% até 2031, à medida que os importadores petroquímicos valorizam navios que carregam etileno em uma direção e propano na próxima, sem longos ciclos de aquecimento do tanque.

O pedido de 13 navios da ADNOC L&S e da Wanhua ilustra essa convergência entre gases petroquímicos; cada embarcação pode alternar entre etileno a -104 °C e cargas de GLP a -42 °C sem alterações de hardware, melhorando a utilização ao longo dos ciclos de demanda. A Zhejiang Satellite Petrochemical afretou de forma semelhante oito transportadores de etano ultra-grandes que recorrem ao GLP antes do lastro, ampliando ainda mais a opcionalidade. As unidades de reliquefação a bordo reduzem a evaporação diária da carga para menos de 0,07% da carga, ajudando os armadores a capturar toneladas incrementais em um mercado spot de VLGC congestionado. Embora as instalações de extra-refrigeração adicionem aproximadamente USD 6 milhões às faturas do estaleiro, o retorno mais rápido surge de tarifas de afretamento multipropósito mais elevadas. Os transbordamentos tecnológicos dos sistemas de contenção de membrana de GNL aceleram os avanços em isolamento, reduzindo os diferenciais de opex em relação aos projetos legados. Por essas razões, a tonelagem pronta para etileno é agora o modelo para novos pedidos, aguçando a vantagem competitiva das frotas integradas no mercado de tanqueiros de GLP.

Análise Geográfica

A Ásia-Pacífico dominou a receita com 38,1% do tamanho do mercado de tanqueiros de GLP em 2025, crescendo a um CAGR de 6,0% à medida que as inaugurações de PDH e a adoção doméstica ampliam o apetite por importações. A expansão do midstream chinês adicionou 6 terminais dedicados de GLP ao longo de 2024–2025, suportando tamanhos de lote maiores que preferem embarques de VLGC ou VLEC. A Índia estendeu a cobertura de cilindros subsidiados a 90 milhões de domicílios de baixa renda até 2025, consolidando o GLP como o combustível de cozimento urbano preferido. As economias da ASEAN, notadamente Indonésia e Vietnã, expandem a distribuição de pequenos cilindros, ancorando a demanda por MGCs e transportadores pressurizados que atendem portos de baixo calado. Japão e Coreia do Sul mantêm requisitos de base maduros, mas seus hubs de reexportação redistribuem cargas parciais para ilhas do Pacífico, sustentando fixtures de curta distância.

A América do Norte está no centro de fornecimento do mercado de tanqueiros de GLP, respondendo por mais de 50% das exportações líquidas de longa distância em 2025. A expansão de Mont Belvieu da Enterprise Products e o aumento de capacidade da Targa Resources, ambos concluídos em 2024, prometem 400.000 bpd adicionais de produção de propano e derivados, destinados principalmente à Ásia. O Terminal de Exportação de Propano da Ilha Ridley do Canadá registra rotações constantes de tanqueiros costeiros para o Japão, aproveitando rotas mais curtas pelo Pacífico. O México permanece um importador líquido atendido por tanqueiros costeiros pressurizados que operam a partir de carregamentos no Golfo dos EUA.

A demanda europeia se inclinou para importações do Golfo dos EUA e da Argélia após as sanções reduzirem os fluxos russos pelo Báltico e pelo Mar Negro. Alemanha, França e Reino Unido absorvem picos sazonais combinados superiores a 1,7 milhão de toneladas por trimestre, impulsionando a demanda marginal por transportadores pressurizados de porte médio. A América do Sul exibe fluxos irregulares; as vendas de cilindros na estação seca do Brasil estimulam afretamentos de transportadores médios, enquanto o Chile funciona como um nó de abastecimento e redistribuição.

O Oriente Médio e a África apresentam um padrão dualístico. A Arábia Saudita e os Emirados Árabes Unidos embarcam propano para a Ásia, exercendo afretamentos a prazo que ancoram as toneladas-milha regionais. Em contraste, África do Sul, Quênia e nações da África Ocidental importam cilindros via transportadores pressurizados, apoiados por melhorias portuárias em Lagos e Mombaça. A expansão do NLNG Bonny da Nigéria promete barris incrementais de exportação de GLP em 2026, mas os riscos de instabilidade civil podem interromper intermitentemente os carregamentos. No geral, a diversificação geográfica protege o mercado de tanqueiros de GLP contra choques localizados, sustentando um cenário de emprego global equilibrado.

Cenário Competitivo

O mercado de tanqueiros de GLP é moderadamente concentrado: os cinco maiores armadores controlam aproximadamente 40% da capacidade de VLGC, enquanto o restante da frota de mais de 1.600 navios está disperso entre especialistas regionais e operadores de tonelagem única. A aquisição de 12 VLGCs da Avance Gas pela BW LPG em 2024, elevando sua frota para 53 unidades, ressalta a consolidação que gera escala em compras de bunker e contratação de manutenção. A Dorian LPG e a Petredec Holdings expandem frotas por meio de novas construções escalonadas e retrofits seletivos, cada uma detendo participações de 8 a 10% no segmento de grandes transportadores. Os armadores menores defendem as margens concentrando-se em rotas de nicho, como rotas de shuttle de pequenos pressurizados no Mediterrâneo ou embarques costeiros intra-chineses.

A concorrência entre estaleiros é liderada pela Samsung Heavy Industries, HD Hyundai Heavy Industries e Hanwha Ocean da Coreia do Sul, que juntas controlam quase 60% da carteira de pedidos de VLGCs graças a patentes de contenção de membrana e pacotes de motores de duplo combustível. Os construtores chineses, Jiangnan Shipyard, Yangzijiang e Hudong-Zhonghua, garantem contratos sensíveis ao preço para MGCs e VLECs, frequentemente agrupando suporte financeiro de bancos estatais para encurtar os prazos de entrega. O pedido de janeiro de 2024 da HD Hyundai Heavy Industries por dois VLGCs a USD 235 milhões e o contrato de GNL de USD 3,45 bilhões da Samsung Heavy ilustram a escala entre segmentos dos estaleiros.

As linhas da corrida tecnológica se confundem entre os tipos de combustível: a MAN Energy Solutions e a WinGD apresentam motores principais prontos para amônia e metanol, gerando especulações sobre o deslocamento futuro do mix de combustíveis. No entanto, a infraestrutura de abastecimento de GLP já existente em Houston, Singapura e Roterdã lhe confere uma vantagem de custo de pioneirismo. A digitalização também molda as estruturas de custos; a manutenção preditiva reduz os dias fora de serviço em 15 a 20%, enquanto o software de otimização de viagens reduz o consumo de combustível em 3 a 4%. Coletivamente, essas estratégias geram economias incrementais que os armadores reinvestem em conversões de duplo combustível, reforçando a durabilidade competitiva e apoiando a criação de valor duradouro no mercado de tanqueiros de GLP.

Líderes do Setor de Tanqueiros de GLP

Samsung Heavy Industries Co. Ltd.

Mitsubishi Heavy Industries Ltd.

HD Hyundai Heavy Industries Co. Ltd.

Hanwha Ocean Co. Ltd.

Mitsui OSK Lines Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Hafnia, proprietária global de tanqueiros de produtos, está buscando uma fusão com a TORM, com foco na consolidação de tanqueiros de produtos. Embora não vise diretamente os transportadores de GLP, a fusão pode impactar mercados mais amplos de tanqueiros, incluindo o transporte de GLP, à medida que as sinergias operacionais e a integração da frota se desenvolvem.

- Junho de 2025: A Al Seer Marine e a B International Shipping & Logistics estabeleceram a ASBI Shipping FZCO para gerenciar tanqueiros de GLP e de produtos de médio porte. O empreendimento adquiriu dois navios de GLP semi-refrigerados de 22.000 cbm sob um afretamento de 10 anos com a BGN INT DMCC, aprimorando a logística regional de GLP e melhorando a acessibilidade ao mercado.

- Fevereiro de 2025: A Transpetro emitiu licitações para aumentar sua frota de GLP de seis para 14 embarcações, incluindo cinco tanqueiros de GLP pressurizados (7.000 m³ e 14.000 m³) e três transportadores semi-refrigerados de GLP/amônia. Essa expansão visa aumentar a capacidade e modernizar a eficiência da frota para o transporte de GLP no Brasil.

- Fevereiro de 2025: A NYK estabeleceu a NYK Energy Ocean (NEO) após adquirir 80% do negócio de transporte marítimo da ENEOS Ocean. A nova subsidiária opera 47 embarcações, incluindo 18 transportadores de GLP, posicionando a NYK como um dos maiores operadores de transportadores de GLP globalmente e aprimorando suas capacidades de transporte de GLP.

Escopo do Relatório Global do Mercado de Tanqueiros de GLP

Um tanqueiro de Gás Liquefeito de Petróleo (GLP) é um transportador de gás que carrega grandes volumes de gases de petróleo e é composto por reservatórios separados empilhados em porões de carga. Tanques pequenos pressurizados, tanques marítimos blindados ou refrigerados e tanques semipressurizados são os tanqueiros de GLP mais comumente utilizados.

O mercado de tanqueiros de GLP é segmentado por tamanho de embarcação, sistema de contenção de carga e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). Por tamanho de embarcação, o mercado é segmentado em transportadores de gás muito grandes (acima de 80 mil m³), transportadores de gás grandes (60 a 80 mil m³), transportadores de gás médios (20 a 60 mil m³) e pequenos e pressurizados (até 20 mil m³). Por sistema de contenção de carga, o mercado é segmentado em totalmente refrigerado, semipressurizado/semi-refrigerado, totalmente pressurizado e com capacidade para etileno (extra-refrigerado). O relatório também abrange o tamanho do mercado e as previsões para o mercado de tanqueiros de GLP nas principais regiões, como Ásia-Pacífico, América do Norte, Europa, América do Sul, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Transportador de Gás Muito Grande (Acima de 80 mil m³) |

| Transportador de Gás Grande (60 a 80 mil m³) |

| Transportador de Gás Médio (20 a 60 mil m³) |

| Pequeno e Pressurizado (Até 20 mil m³) |

| Totalmente Refrigerado |

| Semipressurizado/Semi-refrigerado |

| Totalmente Pressurizado |

| Com Capacidade para Etileno (Extra-Refrigerado) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tamanho de Embarcação | Transportador de Gás Muito Grande (Acima de 80 mil m³) | |

| Transportador de Gás Grande (60 a 80 mil m³) | ||

| Transportador de Gás Médio (20 a 60 mil m³) | ||

| Pequeno e Pressurizado (Até 20 mil m³) | ||

| Por Sistema de Contenção de Carga | Totalmente Refrigerado | |

| Semipressurizado/Semi-refrigerado | ||

| Totalmente Pressurizado | ||

| Com Capacidade para Etileno (Extra-Refrigerado) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tanqueiros de GLP em 2031?

As previsões indicam que o mercado de tanqueiros de GLP atingirá USD 312,72 bilhões até 2031 com um CAGR de 5,15%.

Qual classe de embarcação detém a maior participação na receita global de transporte de GLP?

Os VLGCs acima de 80.000 m³ detêm 35,5% da receita de 2025 e continuam a dominar as exportações de longa distância.

Por que a Ásia-Pacífico é a região de importação de crescimento mais rápido?

As adições de PDH na China, a adoção doméstica de GLP na Índia e as melhorias de infraestrutura na ASEAN impulsionam a receita da Ásia-Pacífico a um CAGR de 6,0%.

Como as regras de CII da OMI influenciam a renovação da frota?

Pontuações de intensidade de carbono mais rígidas forçam os armadores a sucatear ou retrofitar tonelagem mais antiga, acelerando a demanda por novas construções e restringindo o fornecimento de curto prazo.

Os retrofits de duplo combustível são comercialmente viáveis para os VLGCs existentes?

Sim, as conversões que permitem aos motores queimar o gás de evaporação de GLP reduzem os custos de combustível e elevam os prêmios de afretamento o suficiente para recuperar os custos de retrofit de USD 7 a 9 milhões em cinco anos.

Página atualizada pela última vez em: