Tamanho e Participação do Mercado de Frete e Logística de Mianmar

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

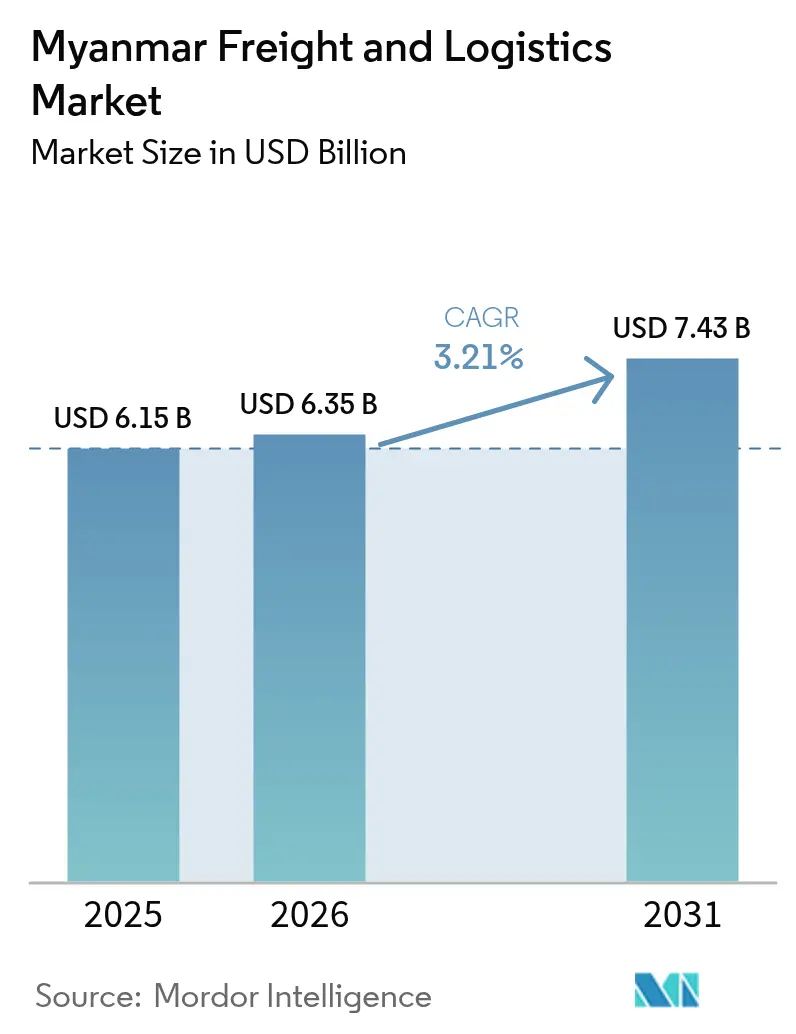

| Tamanho do mercado no ano base (2025) | 6.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.21% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística de Mianmar por Mordor Intelligence

O tamanho do mercado de frete e logística de Mianmar deve crescer de USD 6,15 bilhões em 2025 para USD 6,35 bilhões em 2026 e está previsto para atingir USD 7,43 bilhões até 2031 a um CAGR de 3,21% no período 2026-2031. Uma curva de crescimento moderada reflete o papel de Mianmar como principal ponte terrestre entre a Província de Yunnan, na China, e o Oceano Índico, posicionando o mercado de frete e logística de Mianmar como um elemento central no Corredor Econômico China-Mianmar. Projetos apoiados pela China no valor de USD 5,6 bilhões foram anunciados em 2024, com destaque para o porto de águas profundas de Kyaukphyu, avaliado em USD 7,3 bilhões, sinalizando um impulso contínuo na infraestrutura multimodal que expande diretamente a capacidade de transporte de longa distância. A relocalização industrial é outro catalisador: o Sudeste Asiático captou USD 89 bilhões em investimento direto estrangeiro (IDE) em manufatura em 2024, alta de 42% em relação a 2023, e Mianmar está atraindo uma parcela crescente por meio de estratégias "China + 1", que ampliam os volumes no transporte rodoviário, marítimo e aéreo de cargas. O transporte de cargas representou 60,74% da receita de 2024, enquanto os serviços de Courier, Expresso e Encomendas (CEP) devem crescer mais rapidamente, a um CAGR de 4,82% entre 2025-2030, à medida que 5,9 milhões de usuários de comércio eletrônico geram USD 3,80 bilhões em valor bruto de mercadoria. A instabilidade política, os controles cambiais e as redes fragmentadas de entrega de última milha moderam as perspectivas de curto prazo, mas a contínua expansão das Zonas Econômicas Especiais (ZEEs), a plataforma aduaneira de Janela Única Nacional e as iniciativas de digitalização transfronteiriça continuam a abrir novos corredores para o mercado de frete e logística de Mianmar[1]"Relatório Mundial de Investimentos 2024," Conferência das Nações Unidas sobre Comércio e Desenvolvimento, unctad.org.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas liderou com 60,15% da participação no mercado de frete e logística de Mianmar em 2025, enquanto os serviços de courier, expresso e encomendas (CEP) devem se expandir a um CAGR de 4,69% entre 2026-2031.

- Por tipo de serviço CEP, o CEP doméstico reteve 66,58% da participação na receita em 2025, ao passo que os serviços internacionais de CEP estão previstos para crescer a um CAGR de 4,88% entre 2026-2031.

- Por agenciamento de cargas, as vias marítimas e hidrovias interiores responderam por 79,02% da participação na receita em 2025, enquanto o agenciamento de cargas aéreas está posicionado para registrar um CAGR de 3,67% entre 2026-2031.

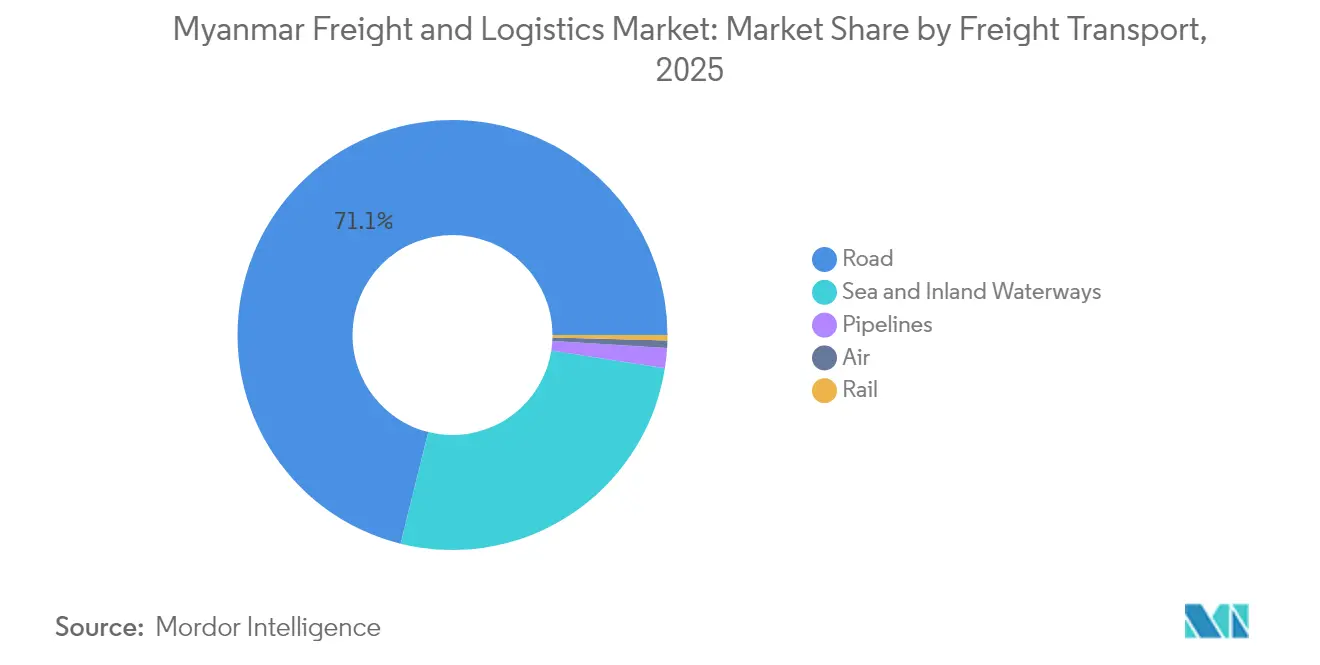

- Por transporte de cargas, o transporte rodoviário de cargas capturou 71,12% da participação na receita do segmento em 2025, mas o transporte aéreo de cargas deve registrar o CAGR mais rápido, de 4,12%, entre 2026-2031.

- Por tipo de armazenagem e estocagem, as instalações sem controle de temperatura detinham 91,28% da participação na receita em 2025, enquanto a capacidade com controle de temperatura deve crescer a um CAGR de 3,07% entre 2026-2031.

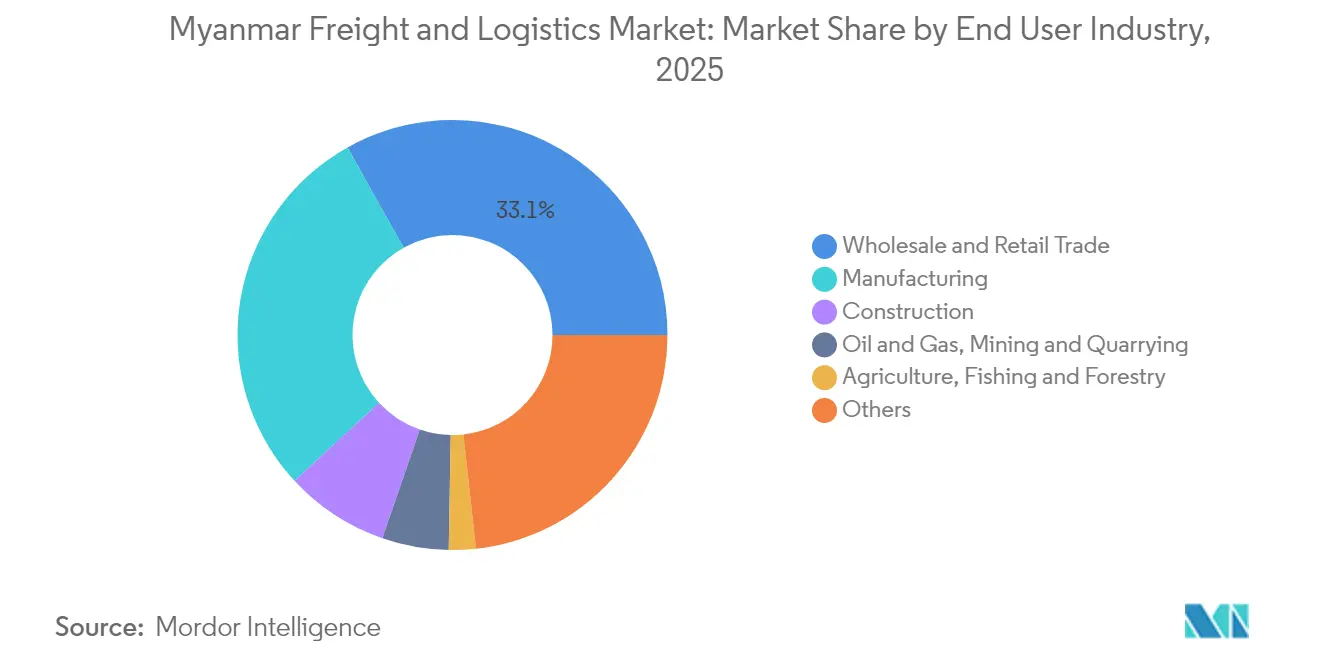

- Por setor do usuário final, o comércio atacadista e varejista contribuiu com 33,12% do tamanho do mercado de frete e logística de Mianmar em 2025, ao passo que a manufatura está projetada para avançar a um CAGR de 3,42% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística de Mianmar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Relocalização regional da manufatura para Mianmar impulsiona o crescimento do mercado | +0.8% | Corredores de Yangon e Mandalay | Médio prazo (2-4 anos) |

| Infraestrutura logística e conectividade de Mianmar em rápida expansão | +1.2% | Nacional; eixo do CMEC | Longo prazo (≥ 4 anos) |

| Zonas econômicas especiais (ZEEs) apoiadas pelo governo impulsionam investimentos e desenvolvimento | +0.6% | Thilawa, Kyaukphyu, Dawei | Médio prazo (2-4 anos) |

| O comércio transfronteiriço cresce ao longo do corredor econômico China-Mianmar | +0.9% | Fronteira norte até os portos ocidentais | Longo prazo (≥ 4 anos) |

| O aumento das exportações de produtos agrícolas perecíveis estimula a demanda por logística de cadeia de frio | +0.4% | Ayeyarwady, Bago, Sagaing | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas digitais de frete entre os caminhoneiros de pequenas e médias empresas de Mianmar | +0.3% | Nós urbanos para rotas rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Relocalização Regional da Manufatura para Mianmar Impulsiona o Crescimento do Mercado

O aumento dos custos de mão de obra no litoral da China e as fricções comerciais geopolíticas estão empurrando os fabricantes globais para mais fundo no Sudeste Asiático. O salto de 42% no IDE regional em manufatura durante 2024 se traduz em fluxos de carga mais robustos para o mercado de frete e logística de Mianmar, à medida que as fábricas relocalizadas importam maquinário e exportam produtos acabados. Os agentes de cargas estão testemunhando uma demanda mais intensa por armazenagem com controle de temperatura para proteger componentes eletrônicos e vestuário que transitam por Yangon e Mandalay. No entanto, a quilometragem limitada de vias expressas e a imprevisibilidade das políticas restringem as adições de capacidade, direcionando a maioria das novas fábricas para clusters estabelecidos onde a conectividade rodoviária e o processamento aduaneiro são mais confiáveis[2]"A Policrise Persistente de Mianmar," Programa das Nações Unidas para o Desenvolvimento, undp.org.

Infraestrutura Logística e Conectividade de Mianmar em Rápida Expansão

Os projetos de corredor emblemáticos entraram na fase de execução, mais criticamente o porto de águas profundas de Kyaukphyu, projetado para embarcações de 8.000 TEUs e calado de 16 metros, e o alinhamento ferroviário de 1.700 km entre Kyaukphyu e Kunming. O transporte rodoviário de cargas atualmente carrega 71,64% da participação na receita em 2024, mas a participação ferroviária está definida para aumentar assim que as ferrovias de Muse-Mandalay e Kyaukphyu conectarem os nós do interior com os portos. A rodovia trilateral Índia-Mianmar-Tailândia, parcialmente concluída, atingiu 70% de conclusão, expandindo os corredores de transporte rodoviário ASEAN-Sul da Ásia e reduzindo os tempos de trânsito porta a porta.

Zonas Econômicas Especiais (ZEEs) Apoiadas pelo Governo Impulsionam Investimentos e Desenvolvimento

A Lei das ZEEs de 2014 prevê isenções de imposto de renda e licenciamento simplificado; Thilawa lidera com fábricas em operação, Dawei está finalizando os projetos de estradas e portos vinculados à Tailândia, e Kyaukphyu está avançando sob um arcabouço financiado pela China[3]"Zona Econômica Especial," Diretoria de Investimentos e Administração de Empresas de Mianmar, dica.gov.mm. Os parques industriais concentrados encurtam os trechos de transporte local, reduzem os pontos de contato aduaneiros e criam parques de armazenagem dedicados, fortalecendo o mercado de frete e logística de Mianmar ao viabilizar hubs multimodais integrados. No entanto, a aplicação consistente das normas permanece fundamental para garantir que os operadores estrangeiros obtenham contratos de arrendamento de terrenos e status de armazém alfandegado em tempo hábil.

O Comércio Transfronteiriço Cresce ao Longo do Corredor Econômico China-Mianmar

Os USD 5,6 bilhões em novos investimentos chineses anunciados em 2024 reforçaram a confiança no CMEC como a rota alternativa preferida de Pequim ao estreito de Malaca. Com 79,25% da receita de agenciamento de cargas vinculada a movimentações marítimas, o maior calado em Kyaukphyu somado à alfândega digital via Janela Única Nacional está inclinando os volumes para soluções marítimo-ferroviárias conteinerizadas. No entanto, os postos de controle de grupos armados étnicos nos estados do norte de Shan e Kachin forçam desvios improvisados e tempos de permanência prolongados, obrigando os agentes de cargas a incluir corretagem de fronteira e avaliação de segurança nos contratos de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A integração subdesenvolvida de entrega de última milha limita a eficiência dos serviços | -0.4% | Yangon, Mandalay; interior rural | Curto prazo (≤ 2 anos) |

| A instabilidade política e a incerteza regulatória criam desafios de mercado | -0.7% | Fronteiras e portos em todo o país | Curto prazo (≤ 2 anos) |

| O acesso limitado ao financiamento comercial restringe o crescimento dos exportadores de pequenas e médias empresas | -0.3% | Clusters de cidades de fronteira | Médio prazo (2-4 anos) |

| As interrupções na estação das monções expõem fragilidades na infraestrutura resiliente ao clima | -0.2% | Redes costeiras e do delta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Integração Subdesenvolvida de Entrega de Última Milha Limita a Eficiência dos Serviços

O aumento dos pedidos de comércio eletrônico supera a capacidade de triagem de encomendas; apenas 45% das empresas domésticas adotaram fluxos de trabalho digitais, e menos de 20% dos municípios rurais possuem ligações rodoviárias pavimentadas durante todo o ano. As preferências por pagamento em dinheiro inflacionam as taxas de falha na entrega, e os principais marketplaces globais continuam adiando a entrada direta no mercado. Os transportadores de encomendas, portanto, combinam coleta por carteira móvel e pontos de retirada comunitários para gerenciar as horas de contato dos entregadores e os gastos com combustível.

A Instabilidade Política e a Incerteza Regulatória Criam Desafios de Mercado

Uma queda de 96% no investimento estrangeiro aprovado entre 2020 e julho de 2024 sublinha os riscos de fuga de capitais. A conversão cambial obrigatória em 24 horas corrói as margens em dólar, enquanto a validade reduzida das licenças de importação embaraça as operações portuárias, exemplificado por aproximadamente 400 contêineres de farelo de soja retidos nos terminais de Yangon em 2024[4]"Restrições de Mianmar sobre Receitas de Exportação," Departamento de Agricultura dos Estados Unidos, usda.gov. Combinadas com uma inflação de 25,4%, essas variáveis comprimem os gastos discricionários em logística e adiam os planos de renovação de frotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: O Impulso da Manufatura se Acelera

O comércio atacadista e varejista liderou a demanda de 2025 com 33,12% da participação no mercado de frete e logística de Mianmar. A manufatura, no entanto, registra a trajetória projetada mais alta, com um CAGR de 3,42% entre 2026-2031, à medida que vestuário, eletrônicos de consumo e agroindústria se relocam do litoral da China.

A logística de construção permanece robusta graças a projetos de estradas de cascalho que elevam a conectividade rural e o consumo de cimento. Os fluxos de dutos de petróleo e gás respondem por 5,62% da carga movimentada (toneladas-km) em 2024, ancorando serviços especializados de caminhões-tanque e transporte de tubulações entre Kyaukphyu e Yunnan.

Por Função Logística: A Dominância do Transporte de Cargas Impulsiona o Crescimento

O transporte de cargas respondeu por 60,15% do tamanho do mercado de frete e logística de Mianmar em 2025, ancorado pela fatia de 71,12% do transporte rodoviário de cargas na receita de transporte de cargas. O segmento se beneficia de centros de demanda em urbanização no corredor Yangon-Mandalay, mas o setor de frete e logística de Mianmar também depende das vias marítimas e hidrovias interiores, que cobrem 49,00% da carga movimentada (toneladas-km), refletindo fluxos de granéis com boa relação custo-benefício. O transporte aéreo de cargas detém a menor participação, mas sua natureza premium eleva a intensidade da receita e um CAGR prospectivo de 4,12% (2026-2031). Investimentos como os hubs automatizados de triagem da DHL na Ásia-Pacífico são projetados para capturar remessas de eletrônicos e produtos farmacêuticos de maior margem.

Os serviços de Courier, Expresso e Encomendas devem crescer a um CAGR de 4,69% (2026-2031), superando o mercado geral de frete e logística de Mianmar. O CEP internacional, impulsionado pela demanda de consumidores chineses e tailandeses por vestuário fabricado em Mianmar, avança ligeiramente mais rápido, a um CAGR de 4,88% (2026-2031), à medida que corredores expressos são abertos sob o Sistema de Trânsito Aduaneiro da ASEAN. A integração do ecossistema de carteira móvel da Wave Money nos módulos de checkout de CEP reduz o risco de manuseio de dinheiro e diminui os prazos de entrega.

Por Serviços de Courier, Expresso e Encomendas (CEP): O Crescimento Internacional se Acelera

O CEP doméstico ainda controla 66,58% da receita de encomendas de 2025, mas as encomendas transfronteiriças adicionam densidade à rede, elevando as taxas de utilização dos veículos. O tamanho do mercado para o CEP internacional está definido para se expandir a um CAGR projetado de 4,88% de 2026-2031, em conjunto com os projetos de consolidação dos gateways de Kunming e Bangkok, proporcionando aos embarcadores entrega em dois dias para a China e cobertura em quatro dias para as capitais da ASEAN.

Caixas expressas com controle de temperatura estão sendo implementadas para proteger as exportações de frutos do mar de valor agregado em ciclos de entrega de 48 horas para Xangai e Guangzhou. Os operadores locais combatem as redes subdesenvolvidas de última milha por meio de pontos de coleta em franquia incorporados em microvarejos, especialmente em cidades de segundo nível.

Por Armazenagem e Estocagem: As Instalações com Controle de Temperatura Ganham Impulso

As instalações sem controle de temperatura ocupam 91,28% da área de armazém, mas a metragem quadrada da cadeia de frio deve crescer a um CAGR de 3,07% (2026-2031) à medida que os exportadores integram cadeias de suprimentos da fazenda ao porto. Os parques de armazéns das ZEEs em Thilawa e Kyaukphyu oferecem locação de carga base para provedores de logística terceirizada (3PL), enquanto os documentos de projeto de Dawei alocam um parque logístico de 2.000 ha adjacente ao terminal de águas profundas.

A implementação de automação, incluindo automação de processos robóticos (RPA) para reconciliação de inventário, ajuda a mitigar uma escassez de mão de obra de 30% e suporta requisitos de throughput de 24 horas.

Por Transporte de Cargas: A Infraestrutura Rodoviária Impulsiona a Participação Modal

No segmento de transporte de cargas, o transporte rodoviário de cargas permaneceu elevado, em 71,12% em 2025, devido à penetração ferroviária limitada e à necessidade de serviços porta a porta em assentamentos rurais dispersos. A conclusão da rodovia Índia-Mianmar-Tailândia até 2028 deve estender os corredores de transporte rodoviário para todas as condições climáticas para o Sul da Ásia, melhorando as taxas de retorno de carga para os transportadores.

A participação atual na receita do transporte ferroviário de cargas está projetada para aumentar assim que o corredor Muse-Mandalay entrar em operação, aliviando a pressão de carga por eixo nas rodovias e viabilizando serviços de trens em bloco para têxteis conteinerizados. Enquanto isso, o transporte aéreo de cargas deve crescer a um CAGR de 4,12% entre 2026-2031, impulsionado pela demanda por carga de alto valor e melhorias na conectividade regional por meio do desenvolvimento da infraestrutura aeroportuária.

Por Agenciamento de Cargas: O Foco Marítimo Domina as Operações

As vias marítimas e hidrovias interiores geraram 79,02% da receita de agenciamento de cargas de 2025, ilustrando a atração estratégica do gateway do Oceano Índico. O tamanho do mercado de frete e logística de Mianmar atribuído ao agenciamento aéreo, embora menor, está previsto para crescer a um CAGR de 3,67% (2026-2031) à medida que produtos farmacêuticos e eletrônicos de precisão proliferam.

As reservas digitalizadas via Janela Única Nacional reduzem as entradas manuais na alfândega e estão economizando um dia inteiro nos tempos de permanência para remessas em conformidade. A intensificação das inspeções nos postos de fronteira em Muse e Chinshwehaw complica o agenciamento terrestre e impulsiona a demanda por soluções multimodais marítimo-ferroviárias que contornam os postos de controle controlados por milícias.

Análise Geográfica

As zonas de comércio da fronteira norte lidam com o grosso dos volumes terrestres orientados para a China. Os postos de controle de grupos armados étnicos nos estados de Kachin e Shan elevam os custos de segurança e impõem atrasos de trânsito imprevisíveis, levando os embarcadores a manter estoques de segurança maiores. A China reforçou as regras de inspeção em Muse e Chinshwehaw durante 2024, o que reduziu as liberações diárias de caminhões e deslocou algumas cargas de têxteis e produtos agrícolas para rotas marítimas. Os trabalhos preparatórios na linha ferroviária de 1.700 km Kyaukphyu-Kunming sinalizam o plano de longo prazo de Pequim de contornar esses gargalos, movendo cargas diretamente de Yunnan para a costa oeste de Mianmar. Uma vez operacional, espera-se que o corredor redistribua os fluxos de frete e aumente a demanda por armazenagem no interior nos parques logísticos do norte.

O centro de Mianmar permanece a espinha dorsal do frete doméstico. A via expressa Yangon-Mandalay carrega 44,97% das toneladas-km rodoviárias, conectando os dois maiores centros de consumo do país. O transporte rodoviário domina aqui porque a capacidade ferroviária é limitada e a navegação fluvial é sazonal. As melhorias planejadas na ferrovia Muse-Mandalay visam aliviar o congestionamento nas rodovias e reduzir o tempo de trânsito para a China em mais de seis horas. A rodovia trilateral Índia-Mianmar-Tailândia atingiu 70% de conclusão em 2025 e abrirá novos corredores de transporte rodoviário leste-oeste que conectarão os depósitos de Mandalay com os hubs de distribuição de Bangkok até 2028.

As províncias costeiras ancoram a estratégia marítima de Mianmar. O Porto de Yangon lida com a maioria das importações conteinerizadas, mas as limitações de calado restringem o tamanho dos navios e criam dependência de alimentadores nos hubs de Singapura. O complexo de águas profundas de Kyaukphyu, no valor de USD 7,3 bilhões, aceitará navios de 8.000 TEUs a 16 m de profundidade, dando aos exportadores uma saída direta para o Oceano Índico e reduzindo a distância de navegação para o Oriente Médio em 30%. Mais ao sul, os planos da ZEE de Dawei incluem uma rodovia de 138 km para a Província de Kanchanaburi, na Tailândia, o que posiciona o local como um gateway para cargas petroquímicas e de indústria pesada nos mercados da ASEAN. O risco climático permanece agudo ao longo da costa; o Tufão Yagi em 2024 danificou estradas alimentadoras e guindastes portuários, sublinhando a necessidade de padrões de projeto resilientes em projetos futuros.

Panorama regulatório

A regulamentação de frete e logística de Mianmar tem como base o Ministério dos Transportes e Comunicações (MOTC), que atua como ministério focal em todos os modais. A Autoridade Portuária de Mianmar (MPA) supervisiona os portos marítimos e as operações logísticas relacionadas a portos, incluindo requisitos como a Licença para Navegação (Permit to Ply) para operações marítimas. No lado rodoviário, o Departamento de Administração de Transporte Rodoviário (RTAD) está subordinado ao MOTC para a supervisão de veículos e transporte rodoviário, enquanto os procedimentos comerciais e as regras operacionais relacionadas às fronteiras são administrados pelo Ministério do Comércio e suas notificações comerciais.

O marco operacional também reflete esforços de modernização multiagência e de viabilização de corredores, incluindo o Plano Diretor Nacional de Logística (2018-2030) e regras formais sob a Lei de Transporte Multimodal (2014), que regem as operações e a supervisão multimodais. Atualizações de procedimentos comerciais foram evidenciadas por boletins do Ministério do Comércio que introduziram e depois refinaram os procedimentos de contêinerização para a rota de comércio costeiro Yangon-Kawthoung-Ranong (Boletim 1/2024 e Boletim 5/2025). A cobrança pelo uso das rodovias também mudou em 1º de abril de 2026, quando os veículos elétricos passaram a se enquadrar nas exigências de pedágio rodoviário e de pontes após o término de um período de isenção.

Análise da cadeia de valor

A cadeia de valor de frete e logística de Mianmar começa com os embarcadores do comércio atacadista e varejista, manufatura e agricultura, e passa por caminhoneiros e despachantes de frete até chegar a portos, parques logísticos vinculados a ZEEs e postos de fronteira. A rede física central concentra-se em torno dos portais marítimos de Yangon e Thilawa (sendo Yangon amplamente citado como responsável pela maior parte do comércio marítimo internacional), corredores terrestres transfronteiriços para a China, Tailândia e Índia, e consolidação interior em torno do eixo Yangon-Mandalay. Despachantes e integradores coordenam o transporte marítimo (o transporte marítimo e por vias navegáveis interiores é o modal de encaminhamento dominante em receita no relatório), a corretagem alfandegária e a documentação (cada vez mais por meio de protocolos de digitalização), e o transporte interno até armazéns e pontos de distribuição.

Os principais nós facilitadores incluem armazenagem alfandegada e geral dentro e ao redor das ZEEs (notadamente Thilawa), operações portuárias geridas pela MPA com participação privada por meio de acordos BOT, e instalações de inspeção fronteiriça em pontos de estrangulamento como Muse e Tachileik. A exposição ao custo de combustível para frotas de caminhões dependentes de diesel, os riscos de interrupção de infraestrutura (estradas e pontes) e a incerteza operacional que pode prolongar os tempos de permanência em postos de controle e portões continuam sendo pontos recorrentes de atrito. Essas restrições aumentam o valor de reservas de estoque, armazenagem alfandegada e opções de reencaminhamento multimodal alinhadas a infraestruturas de longo ciclo, como o porto de águas profundas de Kyaukphyu e as melhorias ferroviárias e de corredores.

Cenário Competitivo

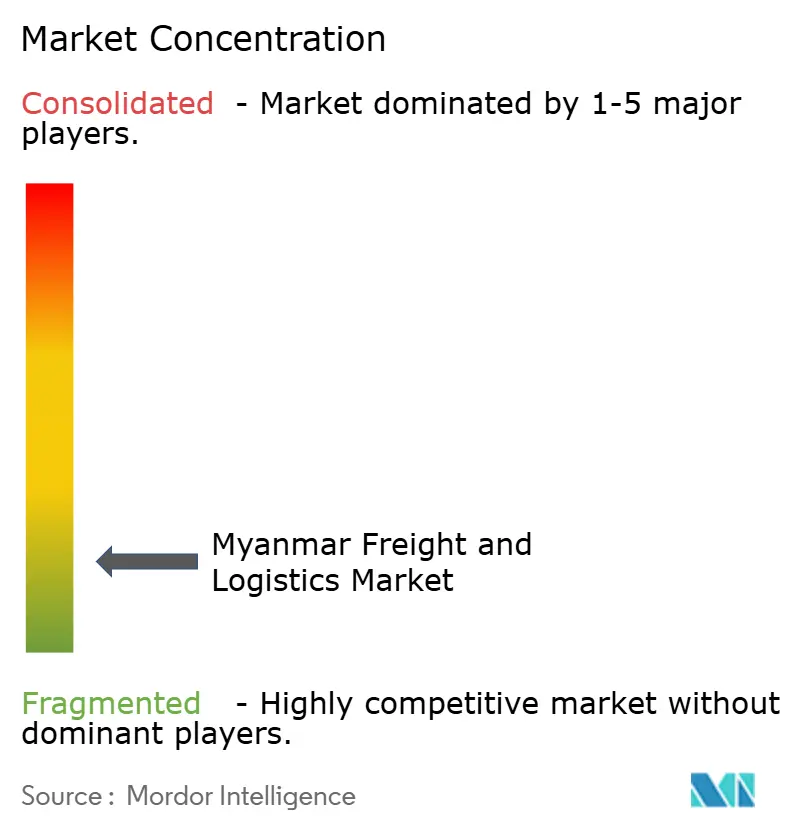

O setor logístico de Mianmar permanece moderadamente fragmentado, com os cinco maiores provedores representando receita significativa do setor. Integradores globais como DHL, Maersk e DSV usam sua força de capital para garantir espaço no Terminal de Yangon e contratos de longo prazo de transporte local na ZEE de Thilawa. Os operadores locais mantêm vantagem nas regiões fora da rede, onde postos de controle informais e barreiras linguísticas complicam o despacho de longa distância. A dinâmica de escala mudou em abril de 2025, quando a DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), elevando a entidade combinada para EUR 41,6 bilhões (USD 45,91 bilhões) em faturamento e quase 160.000 funcionários em todo o mundo. Espera-se que a fusão gere DKK 9,0 bilhões (USD 1,33 bilhão) em sinergias anuais até 2028, parte das quais poderia financiar a renovação de frotas e serviços de consolidação transfronteiriça para Mianmar.

A tecnologia tornou-se o principal diferenciador, pois a taxa de digitalização empresarial de 45% de Mianmar deixa espaço para triagem automatizada e implementações de rastreamento em tempo real. A DHL destinou EUR 500 milhões (USD 551,82 milhões) para logística de saúde na Ásia-Pacífico, fortalecendo os gateways de cadeia de frio que se alinham com o aumento das importações farmacêuticas para Yangon. O lançamento pela YCP, em agosto de 2024, de plataformas de Automação de Processos Robóticos (RPA) aborda uma escassez de mão de obra doméstica de 30%, descarregando tarefas repetitivas de armazém. A integração da carteira móvel da Wave Money nas redes de entrega encurta os ciclos de caixa para banco e suporta uploads de comprovante de entrega em municípios remotos. A política "Sem Instruções de Embarque, Sem Carregamento" da Maersk obriga os exportadores a digitalizar os documentos de embarque antes do prazo de corte do navio, aumentando a conformidade em todo o segmento marítimo.

A volatilidade política e as oscilações no preço spot do combustível motivam os operadores logísticos terceirizados (3PLs) estrangeiros a estruturar as operações em Mianmar por meio de joint ventures minoritárias que compartilham riscos enquanto preservam a qualidade do serviço. As oportunidades de espaço em branco se concentram nos corredores rurais de cadeia de frio e na corretagem de fronteira, onde o crescimento da demanda supera a disponibilidade de ativos. Espera-se que a intensidade competitiva aumente à medida que projetos de infraestrutura como o porto de águas profundas de Kyaukphyu e a rodovia Índia-Mianmar-Tailândia desbloqueiem corredores de tráfego adicionais. No geral, os players que combinam visibilidade digital, rigor de conformidade e parcerias locais estão posicionados para ganhar participação de mercado, sinalizando espaço para expansão tanto multinacional quanto doméstica.

Líderes do Setor de Frete e Logística de Mianmar

A.P. Moller – Maersk (Including Damco)

DHL Group

NYK Line / Yusen Logistics

Kerry Logistics Network Group

CJ Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está concentrado em armazenagem de grau industrial e armazenagem refrigerada próximas aos principais portais, onde a atividade comercial e das ZEEs consolida a demanda, particularmente Thilawa e o complexo portuário de Yangon. Um sinal de curto prazo é o anúncio da Myanma Agricultural & General Development Public Co Ltd (MAGDPL) de um investimento superior a USD 3,7 milhões em instalações modernas de armazenagem no porto de Thilawa, visando uma capacidade total de 25.000 toneladas. Isso reforça a demanda por serviços escaláveis de armazenagem, movimentação de carga e gestão de estoque vinculados aos fluxos marítimos e às exigências de locatários das ZEEs.

As oportunidades lideradas por corredores são mais fortes na orquestração multimodal e transfronteiriça, onde Mianmar funciona como uma ponte terrestre entre Yunnan e o Oceano Índico e se conecta a rotas voltadas para a Índia, como o Projeto de Transporte em Trânsito Multimodal de Kaladan, que liga Kolkata-Sittwe por vias navegáveis interiores e trechos rodoviários. Prestadores de serviço que combinam operações portuárias sob participação no estilo BOT, processos de reserva e desembaraço digitalmente habilitados, e capacidade interior resiliente (incluindo roteamento de contingência em torno de pontos de estrangulamento) estão bem posicionados para captar volumes incrementais da atividade de infraestrutura vinculada ao CMEC e da diversificação regional de cadeias de suprimento já visível nos pipelines de projetos anunciados, incluindo o programa do porto de águas profundas de Kyaukphyu citado no contexto do relatório. Sinais de política e custo, incluindo a aplicação, em 1º de abril de 2026, de pedágios rodoviários e de pontes a veículos elétricos, também criam uma base operacional mais clara para frotas que avaliam a eletrificação e a economia de rotas em casos de uso urbano e de drayage portuário.

Desenvolvimentos recentes do setor

- Junho de 2026: A DHL Group anunciou uma expansão de suas capacidades de logística para data centers na região Ásia-Pacífico, incluindo 30.000 metros quadrados de capacidade operacional de armazém e 130.000 metros quadrados de expansão comprometida na Malásia e na Tailândia. A capacidade especializada adicional apoia o manuseio de alto valor e crítico em relação ao tempo e estabelece um novo padrão de serviço mais elevado para soluções regionais de logística contratada usadas por embarcadores multinacionais que direcionam fluxos através de hubs do Sudeste Asiático que atendem as rotas de Mianmar.

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões, criando uma rede global maior de despacho de frete e logística contratada sob um único grupo. A integração fortalece a capacidade de agrupar serviços marítimos, aéreos e interiores com processos padronizados de conformidade e visibilidade, o que é relevante para embarcadores de Mianmar que precisam de controle de ponta a ponta em condições operacionais voláteis de fronteira e porto.

- Maio de 2024: A Maersk introduziu sua regra "No Shipping Instructions, No Load" para cargas, reforçando a disciplina documental antes do corte de embarque do navio. A mudança de política leva exportadores e despachantes a digitalizar e padronizar as instruções de embarque mais cedo no processo, reduzindo rolagens evitáveis e melhorando a previsibilidade para movimentações marítimas vinculadas a Mianmar, onde o tempo de permanência no porto e os atrasos procedimentais podem ser significativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor dos serviços de transporte de carga e logística prestados dentro de Mianmar, incluindo os serviços usados para movimentações domésticas e fluxos de comércio transfronteiriço que começam ou terminam no país.

Exclusões de escopo: excluímos os custos de logística por conta própria que permanecem nos registros internos de um embarcador, juntamente com atividades de transporte informais ou não registradas que não podem ser validadas de forma consistente.

Visão geral da segmentação

- Setor do Usuário Final

- Agricultura, Pesca e Silvicultura

- Construção

- Manufatura

- Petróleo e Gás, Mineração e Extração

- Comércio Atacadista e Varejista

- Outros

- Função Logística

- Serviços de Courier, Expresso e Encomendas (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamento de Cargas

- Por Modo de Transporte

- Aéreo

- Marítimo e Hidrovias Interiores

- Outros

- Por Modo de Transporte

- Transporte de Cargas

- Por Modo de Transporte

- Aéreo

- Dutos

- Ferroviário

- Rodoviário

- Marítimo e Hidrovias Interiores

- Por Modo de Transporte

- Armazenagem e Estocagem

- Por Controle de Temperatura

- Sem Controle de Temperatura

- Com Controle de Temperatura

- Por Controle de Temperatura

- Outros Serviços

- Serviços de Courier, Expresso e Encomendas (CEP)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada inicialmente para mapear os fluxos comerciais de Mianmar, o contexto da infraestrutura de transporte e os fatores de custo que moldam a demanda por frete entre os modais. Consultamos estatísticas públicas e publicações oficiais, como a Alfândega de Mianmar e comunicados comerciais, a Organização Central de Estatística, avisos do Ministério dos Transportes e Comunicações, atualizações de autoridades portuárias e fontes multilaterais como o Banco Mundial e a UN Comtrade, que ajudam a fundamentar a direção das importações e exportações e o mix de commodities.

Em seguida, revisamos registros corporativos e apresentações a investidores (quando disponíveis), sites de associações e imprensa respeitável para entender a cobertura de serviços, a pegada de rede e a evolução dos preços ao longo do tempo. Uma assinatura paga para dados em nível de embarque de importação-exportação e um banco de dados de cadeia de suprimentos logística e taxas de frete foram usados seletivamente para verificar cruzadamente a atividade dos corredores e as faixas de tarifas típicas, especialmente onde as séries temporais públicas são escassas. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com despachantes de frete, operadores de transporte, provedores de armazenagem e grandes embarcadores que movimentam produtos agrícolas, industriais e de consumo pelos principais centros econômicos de Mianmar. Também conversamos com especialistas do setor que acompanham os procedimentos fronteiriços, a movimentação portuária e as restrições de distribuição doméstica, de modo que as premissas da pesquisa documental pudessem ser corrigidas quando necessário e depois alinhadas a condições operacionais realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 17% | Ásia-Pacífico: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Empresas menores: 21% | Gerentes: 45% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento partiu de um conjunto de demanda de cima para baixo (top-down), reconstruído a partir de sinais de comércio e produção de Mianmar, depois convertido em gastos com serviços por meio da aplicação de participações modais e premissas de mix de serviços. Para manter os totais fundamentados, corroboramos os resultados com verificações seletivas de baixo para cima (bottom-up), incluindo faixas de receita amostradas de provedores, benchmarks de tarifas em nível de corredor e volume multiplicado pelo preço médio de venda para movimentações comuns.

As principais entradas usadas no modelo incluíram tendências de valor de importação e exportação, mix estimado de tonelagem para os principais produtos, indicadores de throughput portuário, atividade de corredores rodoviários e fronteiriços, direção da utilização de armazenagem e a movimentação observada das tarifas de frete nas principais rotas. Onde existem lacunas de dados para rotas menores ou movimentações informais, usamos proporções de referência conservadoras vinculadas à atividade de corredores verificada, e depois testamos o impacto sob estresse para que o total não fosse inflado.

As previsões foram construídas usando análise de cenários apoiada por verificações simples de regressão, em que a demanda responde ao ritmo de recuperação do comércio, melhorias na infraestrutura e na movimentação portuária, e mudanças no atrito transfronteiriço que afetam o tempo de permanência e o custo. As premissas foram ajustadas somente após os respondentes primários confirmarem o que é praticamente alcançável em termos de capacidade e precificação ao longo do período de previsão.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de verificações em múltiplas etapas que comparam o total modelado com sinais independentes, como a direção do valor comercial, a utilização de corredores e a movimentação das tarifas de frete. Quando um segmento apresentava um salto incomum, rastreamos o fator causal até uma variável específica e, em seguida, revisamos a premissa ou a reverificamos por meio de consultas de acompanhamento com especialistas antes da aprovação final.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam o comércio, as restrições operacionais ou as estruturas de custo. Antes da entrega, é realizada uma revisão final por analistas para garantir que os números de mercado e os comentários reflitam as publicações públicas mais recentes disponíveis e o feedback de campo.

Comparação da estimativa da Mordor Intelligence para o mercado de frete e logística de Mianmar com outras estimativas publicadas

É normal observar valores de mercado diferentes para frete e logística de Mianmar, pois os estudos nem sempre consideram os mesmos limites de serviço, períodos de tempo ou bases de precificação. As diferenças também surgem da forma como a atividade informal é tratada, de como os serviços transfronteiriços são alocados e de se os números são declarados como receita de provedores ou como gastos logísticos mais amplos.

Ao acompanhar a atividade em nível de corredor e reverificar as premissas de mix de serviços com dados de campo, a Mordor Intelligence mantém a estimativa alinhada à receita registrada de transporte de carga, despacho de frete, armazenagem e logística de valor agregado, em vez de custos mais amplos de cadeia de suprimentos, mais difíceis de validar em Mianmar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,15 bilhões de USD (2025) | |

| Consultoria Global A | 6,55 bilhões de USD (2024) | Usa um ano-base anterior e aplica uma trajetória de crescimento mais alta, e parece tratar o desenvolvimento de corredores e a progressão de tarifas de forma mais agressiva, sem o mesmo nível de validação corredor por corredor. |

| Consultoria Regional B | 7,20 bilhões de USD (2024) | Provavelmente inclui um conjunto mais amplo de atividades relacionadas à logística, e pode capturar movimentações informais ou por conta própria no total, o que pode elevar o valor acima da receita dos provedores. |

Em conjunto, a variação é explicada principalmente pela seleção do ano, pela fronteira entre receita de provedores e gastos logísticos mais amplos, e pela forma como a atividade informal é tratada. Com inclusões claras e verificações repetíveis vinculadas a sinais observáveis de frete, o número final permanece rastreável e mais fácil de usar para planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de frete e logística de Mianmar em 2026?

O mercado é avaliado em USD 6,35 bilhões em 2026 e está projetado para atingir USD 7,43 bilhões até 2031 a um CAGR de 3,21% (2026-2031).

Qual função logística detém a maior participação na receita?

O transporte de cargas lidera com 60,15% da receita de 2025, dominado pela participação de 71,12% do transporte rodoviário de cargas na receita.

O que impulsiona o crescimento mais rápido nos serviços de courier?

As encomendas internacionais de CEP vinculadas à expansão do comércio eletrônico estão previstas para crescer a um CAGR de 4,88% entre 2026-2031.

Por que a infraestrutura de cadeia de frio está se expandindo?

O aumento das exportações de produtos agrícolas perecíveis e as remessas de saúde requerem armazenagem com controle de temperatura, impulsionando um crescimento de CAGR de 3,07% (2026-2031) na armazenagem de cadeia de frio.

Como a instabilidade política afeta as operações logísticas?

Os controles cambiais, as licenças de importação encurtadas e os problemas de segurança nas fronteiras elevam os custos de conformidade e prolongam os tempos de trânsito, subtraindo 0,7 pontos percentuais do CAGR previsto.

Qual é a perspectiva para a demanda logística relacionada à manufatura?

A manufatura é o segmento de usuário final de crescimento mais rápido, com um CAGR de 3,42% (2026-2031), refletindo a diversificação regional da cadeia de suprimentos por meio de estratégias "China + 1".

Página atualizada pela última vez em: