軍用バッテリー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

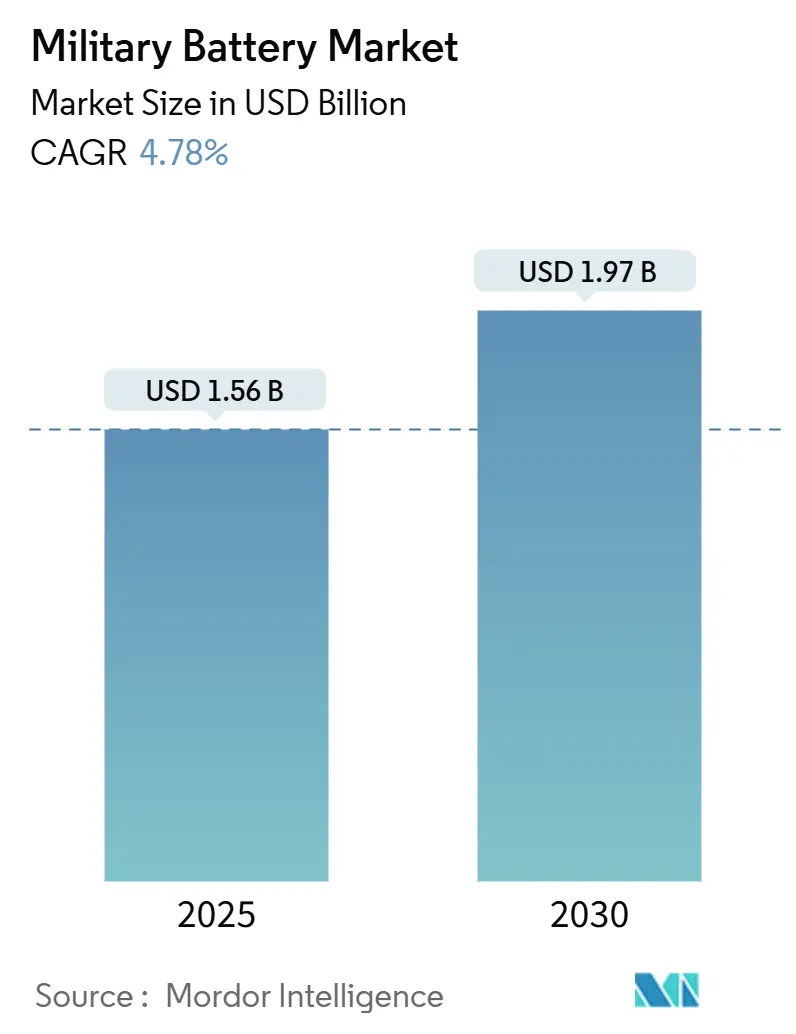

| 市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2030) | 1.97 十億米ドル |

| 成長率 (2025 - 2030) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用バッテリー市場分析

軍用バッテリー市場規模は2025年に16億米ドルに達し、2030年までに19億7,000万米ドルに達するCAGR 4.78%で拡大すると予測されています。成長は、次世代戦闘プラットフォームの急速な電動化、無人アセットの展開急増、および兵士装着型電源ソリューションへの需要増大によって推進されています。北米は、記録的な米国防衛予算および国内セル生産に対する連邦インセンティブに支えられ、軍用バッテリー市場の最大シェアを占めています。アジア太平洋地域は、日本、韓国、オーストラリアにおける数十億ドル規模の艦隊近代化イニシアチブを背景に最速の拡大を遂げています。リチウム系化学物質は優れたエネルギー密度により主力技術であり続けており、固体電池および先進シリコンアノードパックがイノベーションパイプラインの最前線を担っています。既存サプライヤー間の継続的な統合により認証サイクルの合理化と垂直統合の深化が期待されますが、重要鉱物への依存と厳格な安全プロトコルが近期の上昇余地を引き続き抑制しています。

主要レポートのポイント

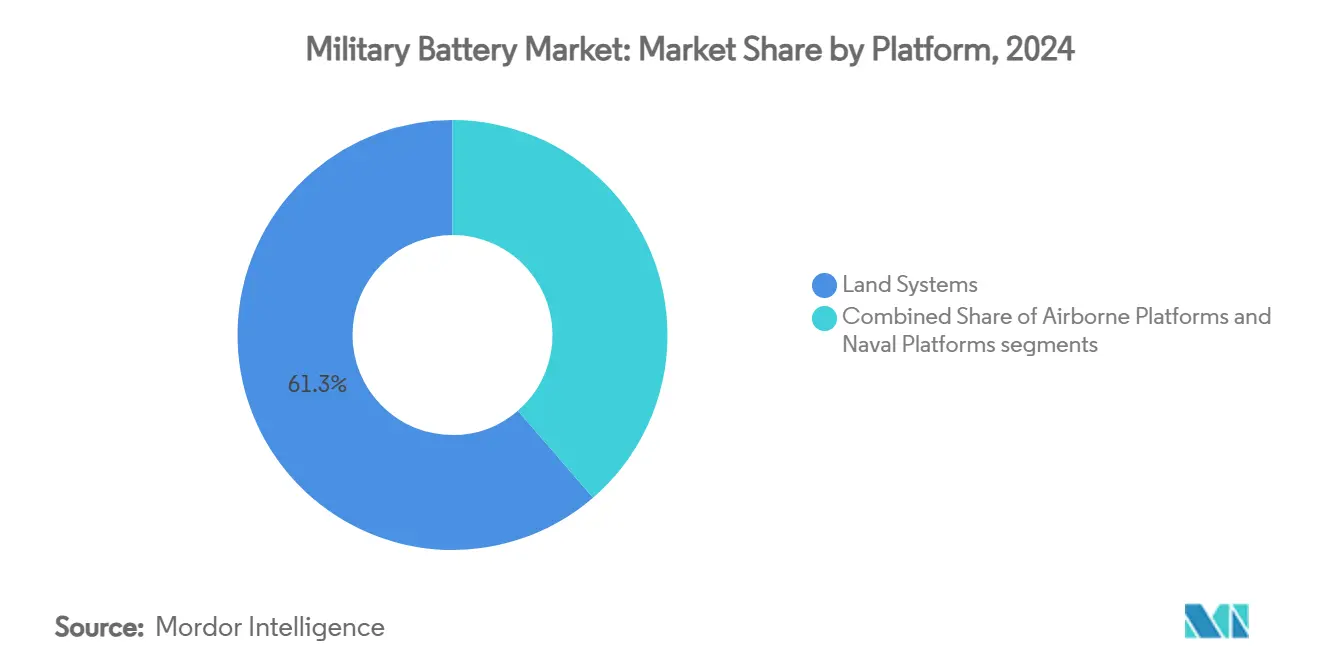

- プラットフォーム別では、陸上システムが2024年に61.34%のシェアで軍用バッテリー市場をリードし、航空搭載システムは2030年にかけて最速のCAGR 6.12%を記録すると予測されています。

- バッテリータイプ別では、充電式ソリューションが2024年の軍用バッテリー市場規模の57.89%を占め、2030年にかけてCAGR 5.67%が見込まれています。

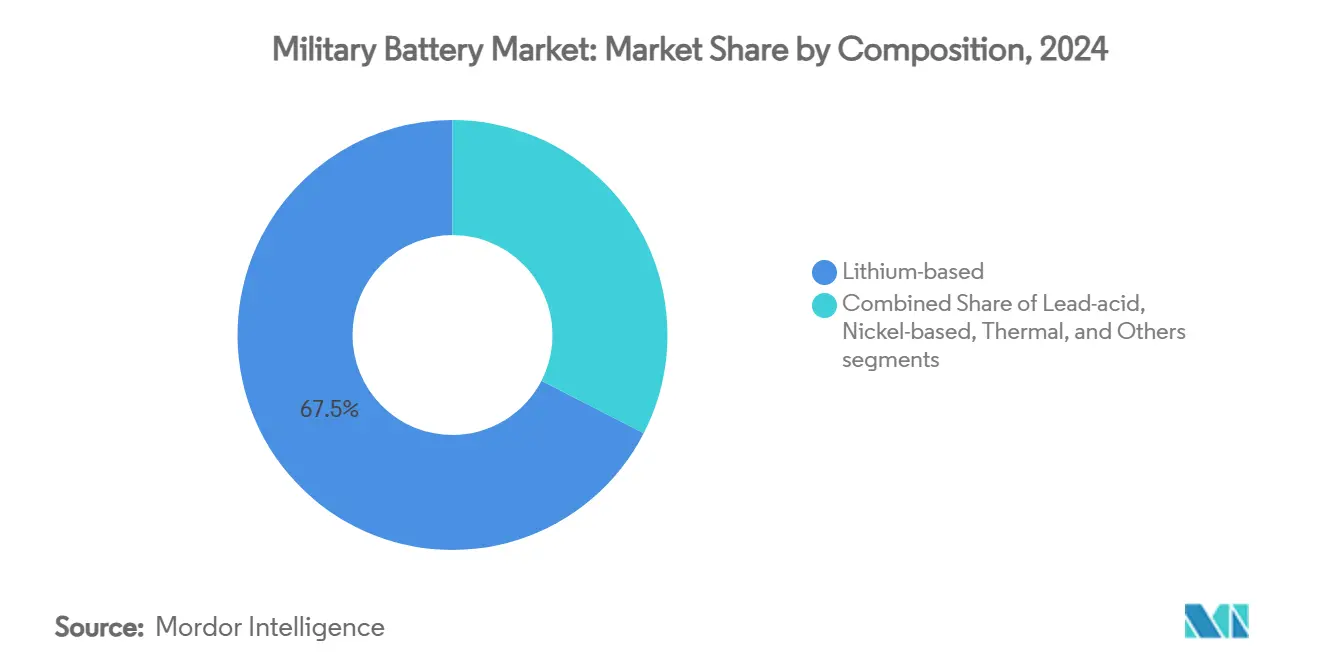

- 組成別では、リチウム系セルが2024年に67.45%のシェアを獲得し、予測期間においてCAGR 5.12%で成長しました。

- 電力密度別では、100〜200 Wh/kgカテゴリーが2024年の軍用バッテリー市場規模の46.56%を維持し、200 Wh/kgを超えるパックはCAGR 6.21%で成長すると予測されています。

- エンドユーザー別では、OEMが2024年に72.34%のシェアを占め、プラットフォームレベルの統合の複雑さを反映して2030年にかけてCAGR 5.10%が見込まれています。

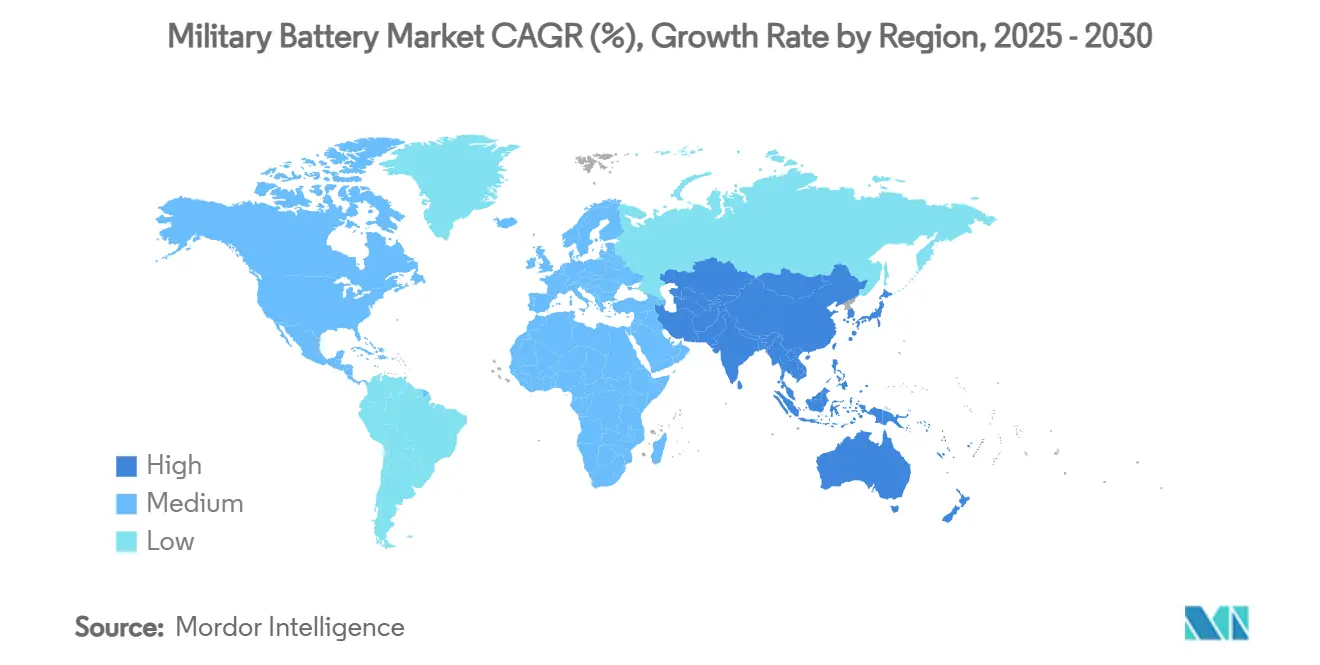

- 地域別では、北米が2024年に36.67%のシェアを占め、アジア太平洋地域はCAGR 6.41%で2030年にかけて最速成長地域となっています。

世界の軍用バッテリー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代軍用プラットフォームの電動化加速 | +0.7% | 北米主導のグローバル | 中期(2〜4年) |

| 拡大する無人システム艦隊からのエネルギー需要増大 | +0.6% | アジア太平洋および北米 | 短期(2年以内) |

| 兵士近代化プログラムにおけるウェアラブル技術の採用増加 | +0.5% | 北米およびEU、アジア太平洋に拡大 | 中期(2〜4年) |

| 極限環境における高性能熱電池の需要増大 | +0.4% | グローバル、北極圏および砂漠地帯 | 長期(4年以上) |

| 統一軍用バッテリー規格および各軍種横断調達フレームワークの導入 | +0.3% | 北米、NATO加盟国 | 中期(2〜4年) |

| 軍用グレードのリチウムイオン電池向けクローズドループリサイクルプログラムの出現 | +0.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代軍用プラットフォームの電動化加速

ハイブリッド電動戦闘・艦艇アセットへの移行は、軍用バッテリー市場において引き続き最重要課題です。米陸軍のM1E3エイブラムス戦車は最大50%の燃料節約と低熱シグネチャーを実現し、戦場での耐久性を備えた大容量推進パックを必要としています。[1]Army Recognition、「次世代エイブラムスM1E3戦車」、armyrecognition.com 米海軍による空母および駆逐艦の電動化に向けた並行する取り組みは、電力密度の高いレーダー、推進、および指向性エネルギー負荷を安定させるための堅牢なモジュール式バッテリーを必要としています。GM Defenseなどの民間パートナーは、サイレントドライブとサイレントウォッチの両方を可能にする12モジュールパックの実地試験を行っており、より強固な官民協力を示しています。国防革新ユニットの先進バッテリー標準化促進プログラムは、電気自動車のフォームファクターを相互活用することで認定タイムラインをさらに短縮しています。エネルギー自立型マイクログリッドが前線基地に普及するにつれ、物流上のペナルティなしに移動運用と固定運用を橋渡しする堅牢なバッテリーへの需要が高まっています。

拡大する無人システム艦隊からのエネルギー需要増大

米軍が2年以内に48,750機のUAVを配備する意向は、バッテリーサプライヤーが直面する前例のない電力需要曲線を示しています。各機体には、指向性エネルギーモジュール、マルチスペクトルセンサー、AIプロセッサーなどの重いペイロードが搭載されており、持続時間要件を増大させています。国防総省の調査によると、200万機のドローンに300 Whパックを装備すると、全軍種の年間バッテリー消費量の合計を超えることになります。General DynamicsのTRXのような地上ロボットはハイブリッド電動ドライブトレインを使用し、トルクとサイレントモビリティを組み合わせ、現在の電力密度に負荷をかけています。人工知能による自律性が高まるにつれ、継続的なエッジコンピューティングがバッテリー消費を増幅させます。その結果、軍用バッテリー市場は、ミッション中の交換なしにミッションプロファイルを維持できる高エネルギーリチウム化学物質を優先しており、セルイノベーションの戦略的価値を強調しています。

兵士近代化プログラムにおけるウェアラブル技術の採用増加

現代の歩兵は、72時間のパトロールのためにバッテリーで20ポンドの統合通信機器、ディスプレイ、センサーを携行しています。コンフォーマルウェアラブルバッテリーは現在、フォームファクターを維持しながらエネルギーを2倍にするシリコンアノードセルを使用しています。[2]National Defense Magazine、「陸軍のウェアラブルバッテリーパックが強化される」、nationaldefensemagazine.org Inventus Powerは150,000ユニットを納入しており、その200 Wh CWB 3.6.2は弾道試験基準を満たしながら旧モデルより33%多い出力を提供しています。BAE Systems plcのブロードソードスパインファブリックは嵩張る配線を置き換え、ハーネス重量を40%削減し、モジュール式配置を可能にしています。米陸軍のウェアラブルエネルギー推進のための13億米ドルのマルチベンダー契約は、前線での致死性が今や電力管理と結びついていることを強調しています。その結果、軍用バッテリー市場は柔軟で高密度かつ兵士に安全なパックへと転換し続けています。

極限環境における高性能熱電池の需要増大

熱電池は、ミサイルおよび宇宙システムにおける瞬時の高電流バーストに対して不可欠であり続けています。EaglePicherのミニットマンIIIセルに対する2,000万米ドルの受注は、20年の保存寿命を持つ溶融塩電気化学の持続的な重要性を示しています。二硫化コバルトおよび硫化ニッケルカソードの進歩は、次世代滑空兵器の放電性能を向上させています。空軍が開発中のリチウムアルミニウムシステムは、上段ロケットのエネルギー密度を高めています。北極圏および砂漠地帯では、熱暴走なしに−32°Cから63°Cで起動するセルが求められており、電解質組成およびセラミックセパレーターの革新を促進しています。指向性エネルギーインターセプターが成熟するにつれ、瞬時の高アンペアパルスが熱電池技術の軍用バッテリー市場機会をさらに拡大するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な安全性および熱安定性認証要件 | -0.4% | グローバル | 中期(2〜4年) |

| 脆弱な重要鉱物サプライチェーンへの高い依存 | -0.3% | 中国の加工に依存する地域 | 短期(2年以内) |

| 機密知的財産制限による技術移転の制限 | -0.2% | グローバル | 長期(4年以上) |

| 主要サプライヤーからのバッテリー部品に対する関税および貿易障壁の上昇 | -0.2% | 米中および欧州連合貿易圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な安全性および熱安定性認証要件

海軍のリチウムバッテリー安全プログラムは、サプライヤーに対して運用リリース前にMIL-STD-810の環境、弾道、電磁試験を徹底的に実施することを義務付けています。[3]NAVSEA、「海軍リチウムバッテリー安全プログラム」、navsea.navy.mil 固体電池やシリコンアノードセルなどの新しい化学物質は、フィールド実績が限られているため審査が強化され、艦隊への導入までの時間が数年延び、非経常的な試験コストが増大します。国内生産義務はパイプラインをさらに複雑にしており、新しい米国工場は同じバッテリーごとの検証階層を通過しなければなりません。人工知能予知保全を組み込んだバッテリー管理システムも、国防総省のAリスクフレームワークの下でサイバーセキュリティ認定が必要です。これらのゲートキーパーは、明確な性能上の優位性にもかかわらず採用を遅らせ、近期の軍用バッテリー市場を制約しています。

脆弱な重要鉱物サプライチェーンへの高い依存

中国は世界の精製レアアースの87%を加工し、リチウム、コバルト、グラファイトの中流転換を支配しており、同盟国の生産者を禁輸リスクにさらしています。2024年の国防授権法は現在、主要な中国バッテリー大手CATLおよびBYDからの国防総省調達を禁止しており、すでに逼迫したベンダープールをさらに圧迫しています。米国の国家防衛備蓄は、高テンポ作戦を6ヶ月間維持するのに十分なコバルトおよびマンガンを欠いており、国内採掘およびリサイクルイニシアチブの緊急探索を余儀なくされています。新規採掘プロジェクトは数年にわたる許認可サイクルに直面しており、クローズドループリサイクルおよび代替化学物質が不足を補うまで、軍用バッテリー市場が乗り越えなければならない障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:陸上システムが現在の需要を牽引

陸上車両は、ハイブリッド電動推進、サイレントウォッチ、および兵士携帯型電子機器が戦場で融合したことにより、2024年に61.34%のシェアで軍用バッテリー市場を支配しました。推進パックは現在、指揮統制スイート、電子対抗手段、および将来の高エネルギーレーザーのホテル負荷を供給しています。M1E3エイブラムスは、バッテリーが補助電源装置を補完または代替するドクトリン転換を示しています。並行して、戦術的マイクログリッドが前線作戦基地間で蓄積エネルギーを分配し、車輪付きおよび履帯付き艦隊全体にわたる継続的な需要を強化しています。航空搭載セグメントは規模は小さいものの、無人戦闘航空機(UCAV)および指向性エネルギーポッドが高G機動に耐える軽量で電力密度の高いセルを必要とするため、堅調なCAGR 6.12%を記録しています。MIL-STD-704電気規格との互換性はプラットフォーム間の互換性を確保し、規模の経済を増幅させています。艦艇プログラムも同様のハイブリッドアーキテクチャを採用していますが、成長は爆発的というよりも安定しています。全体として、プラットフォームは統合された多用途エネルギーエコシステムに向けた軍用バッテリー市場の軌跡を引き続き支えています。

陸上システムは、米陸軍が次世代戦術車両ハイブリッドプロトタイプに資金を配分した2025年の調達サイクルにおいてもその優位性をさらに強固にしました。欧州の軍隊もこれに追随し、サイレントモビリティ偵察車両のRfIを発行しました。これらの受注は工場の生産規模を拡大し、kWhあたりの単価を下げ、陸上優位性を強化しています。しかし、航空搭載コミュニティは技術の波及効果から恩恵を受けています。装甲ストレス下で検証されたシリコンリッチアノードおよび高レート固体電解質は、グループ4〜5のUAVに移行しています。艦艇戦闘艦は、搭載ドローン、上陸用舟艇、および高出力レーダーバッファーに同じバッテリーモジュールのフットプリントを必要とすることでループを閉じています。このクロスドメイン適応性は、いかなるプラットフォームグループにおける周期的な予算変動に対しても軍用バッテリー市場を強靭に保っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

バッテリータイプ別:充電式ソリューションが運用を支配

充電式は2024年の軍用バッテリー市場規模の57.89%を占め、使い捨て物流重量を削減するという国防総省の方針を反映して2030年にかけてCAGR 5.67%のペースで推移しています。先進標準バッテリーファミリーイニシアチブは、1つのセルモデルが無線機、ドローン、暗視装置に電力を供給できるようにフォームファクターを統一し、SKUを30%削減しています。ライフサイクルコストの優位性は、補給が困難な遠隔地での作戦において倍増します。非充電式は弾薬および緊急ビーコンに不可欠であり続けており、特に熱電池は数十年の休眠後も起爆シーケンスを保証します。しかし、充電式のエネルギー密度が向上し、現地充電器が普及するにつれ、そのシェアは徐々に縮小しています。

フィールド充電器が−40°Cから50°Cの過酷な気象条件に対する堅牢化承認を取得すると、充電式の採用が急増しました。太陽光および燃料電池ハイブリッドは昼間の緊急時にパックを補充し、ミッションの滞在時間を延長します。同時に、シリコンアノードおよびLFP+LMFP化学物質の世代的飛躍がサイクル数を3,000回以上に引き上げています。進歩にもかかわらず、軍用バッテリー市場は、自己放電のリスクを冒せない戦略的抑止ミサイルなど、絶対的な信頼性が長期コストを上回る一次電池のニッチを維持しています。予測期間を通じて、安定したRDT&E資金が残存するエネルギー密度ギャップを解消し、充電式の優位性を強化することを目指しています。

組成別:リチウム系技術がイノベーションをリード

リチウム化学物質は2024年の軍用バッテリー市場シェアの67.45%を占め、比類のない重量エネルギー密度によりCAGR 5.12%を追求しました。[4]NanoGraf Corporation、「リチウムイオン生産推進のための陸軍契約」、nanograf.com NanoGrafおよびAmpriusが推進するシリコン主体アノードは、嵩を増やすことなく容量を2倍にし、固体電解質は可燃性溶媒を排除して動作温度上限を引き上げています。リン酸鉄リチウム変種は、戦闘車両のホテル負荷に対してコスト、サイクル寿命、熱耐性のバランスを取っています。鉛酸は、特に固定バックアップアレイにおいて、コールドクランキングとコストが重量を上回る場合に存続しています。ニッケル水素および銀亜鉛オプションは、リチウムの強みを軽減する極端な圧力または真空が存在する深宇宙または深海の役割を担っています。

研究室はリチウム硫黄(LiS)およびリチウム金属システムに注力しており、400 Wh/kg以上が期待されています。しかし、カソード溶解、デンドライト成長、および膨張管理が米国防総省による認定を長引かせています。一方、熱電池の組成はミサイル搭載加速のためのリチウムシリコンアノードおよび二硫化コバルトカソードを通じて進化しています。LiGasなどの不燃性電解質は、暴走をベント可能なチャンバー内に封じ込めることで艦艇の安全性を向上させています。したがって、軍用バッテリー市場は多様性を維持しており、リチウムの多用途な性能曲線は戦術、戦略、および施設レベルの義務全体にわたって主力であり続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

電力密度別:高密度ソリューションが性能を牽引

100〜200 Wh/kgブラケットのセルは2024年の軍用バッテリー市場規模の46.56%を占め、携帯型無線機、地上センサー、ハイブリッドドライブにとって持続時間と安全性の間の現在のスイートスポットを表しています。200 Wh/kgを超えるパックは最も急速なCAGR 6.21%を示しており、兵士携帯型およびUAVペイロードが質量ペナルティなしにより長いソーティを求めているためです。Ampriusの400 Wh/kgプロトタイプは、航空搭載スウォームの物流フットプリントの抜本的な削減を示唆しています。100 Wh/kg未満の低密度製品は、体積制約が緩やかでkWhあたりのコストが調達を左右する固定ラックに存続しています。

高密度化への進展は熱暴走リスクに直面しています。その結果、防衛プロジェクトはエネルギー向上と新しいベントハードウェア、予測BMSアルゴリズム、セラミックセパレーターを組み合わせています。数分で充電しながら6,000サイクル持続する固体電池設計は初期の研究室マイルストーンをクリアしましたが、MIL-STD-810全体の振動および弾道検証は依然として保留中です。センサー、無線機、オンボードAIの継続的な小型化は質量節約の一部を電子機器に移し、Wh/kgの増分ごとの価値を強化しています。このように、軍用バッテリー市場はエネルギー曲線を上昇させながら、並行して安全対策を構築しています。

エンドユーザー別:OEMの優位性が統合の複雑さを反映

OEMは、推進、航空電子機器、電力分配サブシステム内にセルを組み込む複雑さにより、2024年の軍用バッテリー市場シェアの72.34%を獲得しました。BAE Systems plc、Lockheed Martin Corporation、Northrop Grumman Corporationなどのプラットフォームビルドパートナーは、スペース、重量、冷却、電磁適合性の制約を乗り越えるカスタムパックを統合しています。アフターマーケットプロバイダーは重要な維持管理ギャップを埋めていますが、改修タイムラインが耐空性または安全リリース承認に依存するため、その影響力はOEMに及びません。

EnerSysによるBren-Tronicsの2億800万米ドルの買収は垂直統合の典型例であり、高レートリチウムセルとレガシーサプライチェーンの強みを融合させています。同様に、国防革新ユニットのパイロット契約はEVブランドを堅牢化された防衛ビルドに引き込み、デュアルユース経済を促進しています。時間の経過とともに、軍用バッテリー市場のOEMセグメントは試験ラボ、AI対応BMSスタック、リサイクル回廊を拡大し、総所有コストを抑制して統合価値を高めることが期待されています。アフターマーケットプレーヤーはレガシーシステムのアップグレードに不可欠であり続けますが、競争力を維持するためにOEMグレードの品質システムをますます採用するようになるでしょう。

地域分析

北米は2024年の軍用バッテリー市場の36.67%のシェアを維持し、電力中心の近代化を優先する9,970億米ドルの米国防衛予算に支えられています。EnerSysのリチウムイオンギガファクトリーへの1億9,900万米ドルおよびリサイクルインフラへの1億4,400万米ドルの連邦補助金は、海外からの衝撃からサプライチェーンを保護するワシントンの決意を示しています。カナダは北極圏の気温に耐える大容量スタンバイバッテリーを必要とするNORADレーダーアップグレードを通じて地域需要を強化しています。

アジア太平洋地域は、地域の緊張に対応して日本、オーストラリア、韓国、インドが防衛支出を増加させる中、最速のCAGR 6.41%を生み出しています。オーストラリアとの日本の100億米ドルのフリゲート艦プログラムには高度な艦艇バッテリーシステムが組み込まれています。中国の3,140億米ドルの支出は近隣諸国に指向性エネルギー展開の加速を促し、セル要件を増幅させています。台湾、フィリピン、韓国による対UASおよびミサイル防衛ネットワークの調達は、携帯型および固定型バッテリー全体にわたって段階的な需要を追加しています。

欧州と中東は合わせて相当な機会プールを形成しています。欧州の軍事予算はウクライナ戦争を受けて2024年に17%増加して6,930億米ドルに達し、NATO全体でバッテリー仕様を標準化する共同調達プログラムを促進しています。欧州防衛基金の下でのRheinmetallの持続可能な前線作戦基地プロジェクトは、グリッドスケールの軍用エネルギー貯蔵への高まる需要を示しています。中東は2024年に2,430億米ドルを配分し、サウジアラビア単独で2025年に780億米ドルを予算計上し、砂漠作戦向けの堅牢な電源パックの調達を維持しています。

競合環境

軍用バッテリー市場は依然として中程度に分散していますが、統合の勢いは強まっています。EnerSysによるBren-Tronicsの買収およびTuthillによるEaglePicherの取得は、ニッチな熱電池の専門知識を多角化したコングロマリットに組み込み、製品ポートフォリオを拡大してR&D償却を加速させています。伝統的な防衛大手は機密アプリケーションにおいて優位性を維持していますが、迅速なプロトタイピングのためにアジャイルなスタートアップとのパートナーシップをますます増やしています。

シリコンアノードのパイオニアであるAmpriusはウェアラブルプログラム向けに2倍密度のセルを供給しています。同時に、Eonix Energyは艦艇安全性を目標とした不燃性電解質を開発しています。Ion Storage Systemsは米国最大級の固体電池パイロットラインの1つを稼働させ、暴走リスクを抑制する多層セラミックセパレーターを目指しています。特許活動は高電圧カソード、ナノエンジニアリングされた集電体、AI駆動バッテリー管理ファームウェアを中心に激化しています。

供給セキュリティも競争を形成しています。国内採掘パートナーシップまたは独自のリサイクル経路を持つ企業は、バイアメリカン条項の下で契約上の優位性を持っています。同時に、中国の2025年7月のLFPおよびLMFPノウハウに対する輸出規制は、西側企業が社内カソード研究を加速させるインセンティブを与えています。完全な国産バリューチェーンを認定した企業は、機密性の高いプログラムでプレミアムシェアを獲得すると予想されており、地政学と技術が軍用バッテリー市場全体でいかに絡み合っているかを強調しています。

軍用バッテリー産業リーダー

Saft Groupe SAS

EnerSys

Arotech Corporation

GS Yuasa Corporation

EaglePicher Technologies, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:EaglePicher Technologiesは、ミニットマンIII大陸間弾道ミサイル誘導システム用バッテリーの製造に関して米空軍から2,000万米ドルの契約を受注しました。

- 2024年7月:EnerSysはBren-Tronicsを買収し、戦略的成長および拡大イニシアチブにおける重要なマイルストーンを達成しました。

世界の軍用バッテリー市場レポートの調査範囲

| 陸上システム |

| 航空搭載プラットフォーム |

| 艦艇プラットフォーム |

| 充電式 |

| 非充電式 |

| リチウム系 |

| 鉛酸 |

| ニッケル系 |

| 熱電池 |

| その他 |

| 100 Wh/kg未満 |

| 100〜200 Wh/kg |

| 200 Wh/kg超 |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| プラットフォーム別 | 陸上システム | ||

| 航空搭載プラットフォーム | |||

| 艦艇プラットフォーム | |||

| バッテリータイプ別 | 充電式 | ||

| 非充電式 | |||

| 組成別 | リチウム系 | ||

| 鉛酸 | |||

| ニッケル系 | |||

| 熱電池 | |||

| その他 | |||

| 電力密度別 | 100 Wh/kg未満 | ||

| 100〜200 Wh/kg | |||

| 200 Wh/kg超 | |||

| エンドユーザー別 | OEM(相手先ブランド製造業者) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

軍用バッテリー市場の現在の規模は?

軍用バッテリー市場規模は2025年に16億米ドルに達し、2030年までに19億7,000万米ドルに達すると予測されています。

防衛グレードバッテリーの需要をリードする地域はどこですか?

北米は36.67%の最大シェアを保有しており、相当規模の米国調達予算および新たな国内ギガファクトリーによって牽引されています。

バッテリー消費に最も貢献するプラットフォームカテゴリーはどれですか?

陸上システムは、軍隊がハイブリッド電動戦闘車両および兵士装着型電子機器を配備するにつれ、需要の61.34%を占めています。

最大の性能向上をもたらす技術トレンドは何ですか?

シリコンアノードおよび新興の固体リチウムセルは、安全性を高めながら400 Wh/kgを超えるエネルギー密度を約束しています。

サプライチェーンリスクはどのように軽減されていますか?

国防総省は国内採掘、リサイクル、バイアメリカン準拠生産に資金を提供し、海外のボトルネックへの露出を制限するためにマルチソース契約を義務付けています。

熱電池が依然として重要な理由は何ですか?

熱電池は20年の保存寿命を持つ瞬時の高電流電力を提供し、戦略ミサイルおよび宇宙システムに不可欠です。

最終更新日: